Tamanho e Participação do Mercado de Reagentes para Ciências da Vida

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

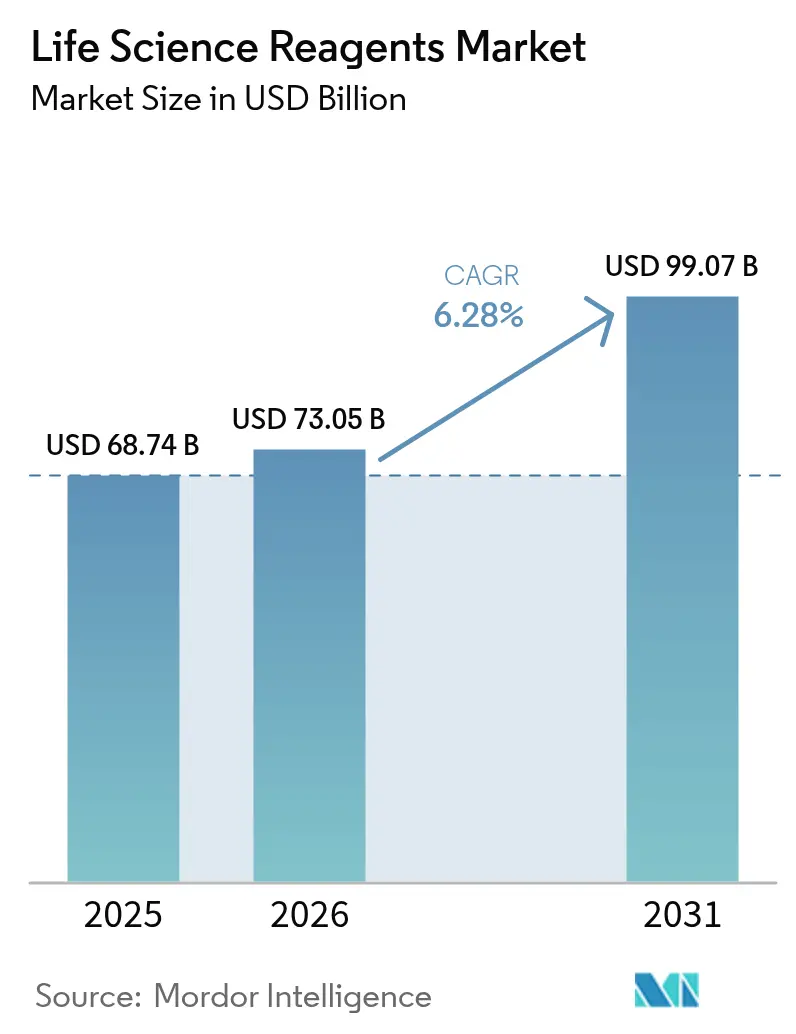

| Tamanho do Mercado (2026) | 73.05 Bilhões de dólares |

| Tamanho do Mercado (2031) | 99.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.28% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Reagentes para Ciências da Vida por Mordor Intelligence

O tamanho do mercado de reagentes para ciências da vida foi avaliado em USD 68,74 bilhões em 2025 e estima-se que cresça de USD 73,05 bilhões em 2026 para atingir USD 99,07 bilhões até 2031, a um CAGR de 6,28% durante o período de previsão (2026-2031). A forte adoção em diagnósticos de precisão, multiômica de célula única e fluxos de trabalho laboratoriais automatizados mantém a demanda aquecida, mesmo com o aperto dos requisitos de qualidade pelos reguladores. Os laboratórios hospitalares continuam a realizar os maiores pedidos, mas as empresas farmacêuticas e de biotecnologia estão expandindo o uso interno à medida que os pipelines de biológicos se tornam mais complexos. A rápida adoção de seleção de reagentes guiada por IA, o crescente investimento em formulações sustentáveis sem origem animal e o reshoring da capacidade de fabricação protegem coletivamente as perspectivas de crescimento contra os riscos persistentes na cadeia de suprimentos. Disruptores emergentes estão transformando a produção descentralizada de cartuchos microfluídicos em uma alternativa viável ao fornecimento em massa, criando novos modelos de preço e serviço que favorecem fornecedores ágeis com logística digital [1]U.S. Food & Drug Administration, "Autorizações de Uso Emergencial para Dispositivos Médicos," fda.gov.

Principais Conclusões do Relatório

- Por categoria de produto, os reagentes para cultura de células e tecidos detinham 29,68% da participação do mercado de reagentes para ciências da vida em 2025, enquanto os reagentes de diagnóstico molecular devem registrar o CAGR mais rápido de 7,05% até 2031.

- Por usuário final, hospitais e laboratórios de diagnóstico responderam por 54,05% do tamanho do mercado de reagentes para ciências da vida em 2025, enquanto as empresas farmacêuticas e de biotecnologia devem expandir a um CAGR de 7,12% até 2031.

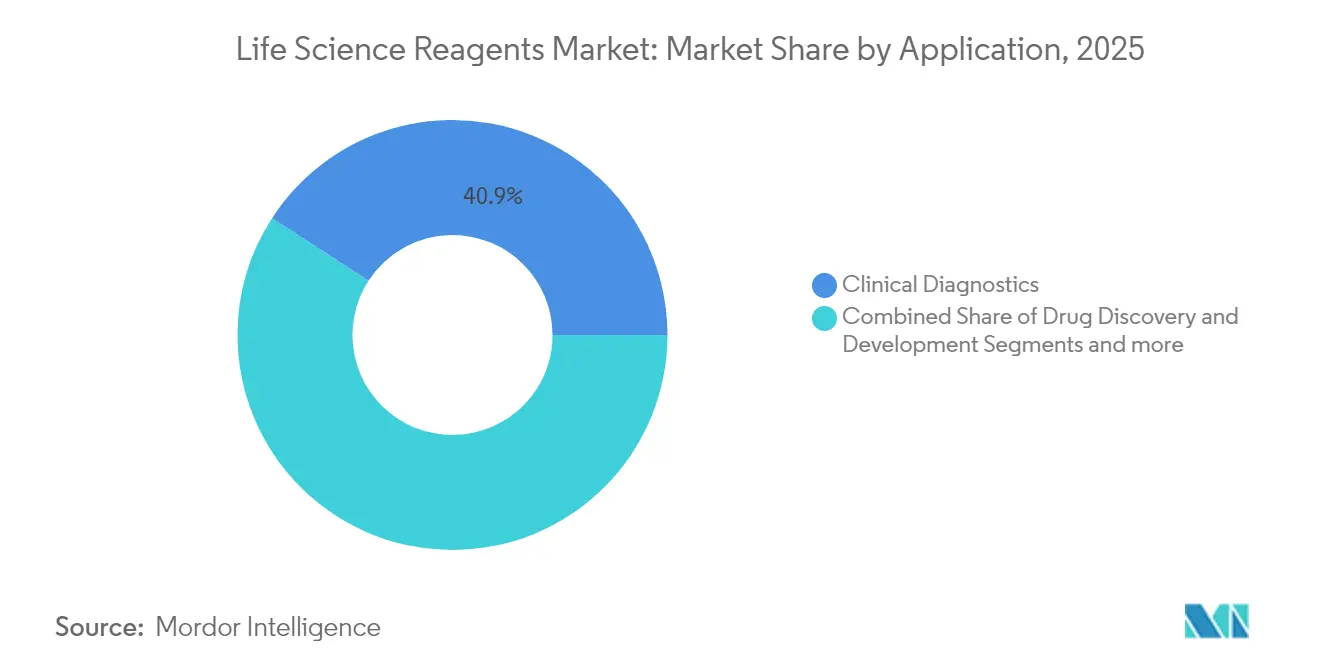

- Por aplicação, o diagnóstico clínico capturou 40,86% da participação de receita em 2025; a medicina de precisão e personalizada registrará o CAGR mais acelerado de 7,18% durante 2026-2031.

- Por forma, as formulações líquidas comandaram 47,35% da participação do mercado de reagentes para ciências da vida em 2025, mas os produtos liofilizados devem crescer a um CAGR de 7,02% até 2031.

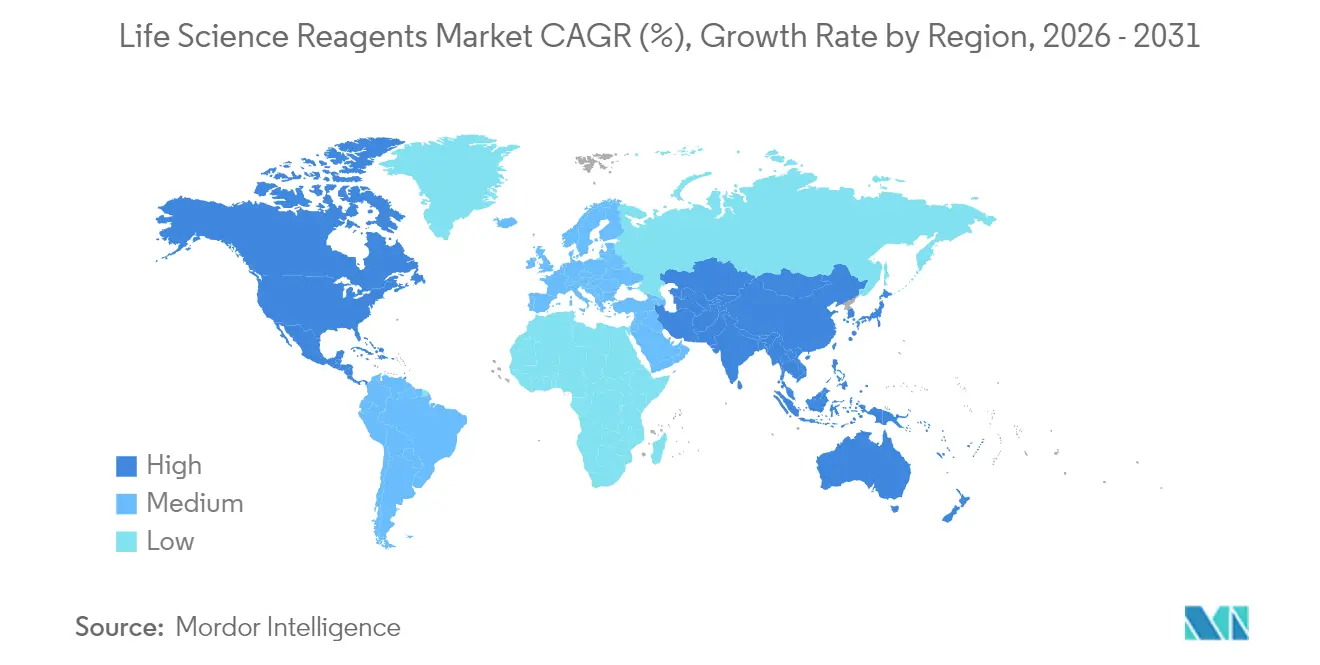

- Por geografia, a América do Norte liderou com 38,74% do tamanho do mercado de reagentes para ciências da vida em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Reagentes para Ciências da Vida

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta carga de doenças infecciosas | +1.2% | Global – mais forte na APAC e MEA | Médio prazo (2-4 anos) |

| Avanços tecnológicos em genômica e proteômica | +1.8% | América do Norte e UE na liderança; APAC em recuperação | Longo prazo (≥ 4 anos) |

| Crescimento do financiamento de P&D e parcerias público-privadas | +1.1% | América do Norte e China | Médio prazo (2-4 anos) |

| Crescente demanda por diagnósticos de precisão e medicina personalizada | +1.5% | Adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Comércio eletrônico de reagentes habilitado por IA e síntese sob demanda | +0.7% | América do Norte e UE como pioneiros; APAC em expansão | Curto prazo (≤ 2 anos) |

| Fabricação descentralizada baseada em cartuchos microfluídicos | +0.3% | Centros tecnológicos em todo o mundo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Carga de Doenças Infecciosas

Os surtos globais mantêm elevados os volumes de reagentes moleculares e de imunoensaio. A orientação flexível de uso emergencial da FDA acelera a entrada no mercado de kits de resposta rápida validados, conferindo vantagem aos fornecedores com plataformas de produção prontas para escalonamento [2]Registro Federal, "Validação de Determinados Dispositivos de Diagnóstico In Vitro para Patógenos Emergentes Durante uma Emergência Declarada pela Seção 564; Orientação Preliminar para a Indústria e Equipe da Food and Drug Administration; Disponibilidade," federalregister.gov. A adoção de sistemas de ponto de atendimento em regiões com recursos limitados está ampliando o acesso, mas persistem obstáculos logísticos e de precificação. Os fabricantes capazes de combinar reagentes com dispositivos de detecção compactos ganham participação ao simplificar a implantação em campo. A vigilância contínua da resistência antimicrobiana aumenta a demanda por mastermixes de PCR de alto rendimento e meios de cultura seletivos adequados à detecção de novos patógenos.

Avanços Tecnológicos em Genômica e Proteômica

O sequenciamento de célula única e a proteômica espacial estão estabelecendo novos padrões de desempenho para reagentes. A aquisição da Fluent BioSciences pela Illumina ressalta apostas estratégicas em fluxos de trabalho multiômicos escaláveis, pressionando os fornecedores a entregar enzimas de entrada ultrabaixa com cinética consistente de lote a lote [3]Illumina Inc., "Illumina adquirirá a Fluent BioSciences," illumina.com. Sistemas de tampão prontos para automação que se integram a laboratórios autoguiados reduziram os ciclos de P&D em mais de 500 dias, diminuindo o desperdício de reagentes e elevando as SKUs premium. Os fornecedores capazes de codesenvolver kits com fabricantes de instrumentos desfrutam do status de fornecedor preferencial em bases de instalação em expansão.

Crescimento do Financiamento de P&D e Parcerias Público-Privadas

Os gastos recordes corporativos e governamentais mantêm os laboratórios com orçamentos de aquisição abundantes. O compromisso de USD 50 bilhões da Roche com as operações nos EUA sinaliza consumo de reagentes de longo prazo em pipelines de descoberta, controle de qualidade e diagnóstico complementar. Esquemas academia-indústria, como o Programa Catalyst da UCSF com a MilliporeSigma, alinham a inovação em estágio inicial com a fabricabilidade comercial, gerando reagentes de anticorpos, meios e nanopartículas de próxima geração que transitam suavemente do bancada para lotes GMP. Subsídios para fabricação local nos Estados Unidos e na China estimulam ainda mais adições de capacidade de reagentes que mitigam gargalos de importação.

Crescente Demanda por Diagnósticos de Precisão e Medicina Personalizada

Ensaios de biópsia líquida como o SPOT-MAS, que atingem 70,83% de sensibilidade em múltiplos cânceres, dependem de reagentes ultrassensíveis capazes de recuperar DNA circulante fragmentado de pequenos volumes de sangue. Os modelos de IA requerem conjuntos de dados gerados com químicas altamente consistentes; os fornecedores que oferecem painéis rigorosamente validados recebem pedidos recorrentes de desenvolvedores de algoritmos. A expansão da farmacogenômica para o atendimento convencional está estimulando kits de reagentes multiplexados otimizados para amostras de FFPE degradadas e pequenas amostras de saliva, abrindo receita recorrente em laboratórios hospitalares que adotam protocolos de terapêutica personalizada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e pressão de precificação de reagentes especializados | -0.8% | Mercados emergentes mais expostos | Médio prazo (2-4 anos) |

| Conformidade regulatória rigorosa em múltiplas regiões | -0.6% | Complexidade máxima nos EUA e na UE | Longo prazo (≥ 4 anos) |

| Volatilidade da cadeia de suprimentos upstream para enzimas e tampões críticos | -0.5% | Dependente de fornecedores asiáticos | Curto prazo (≤ 2 anos) |

| Pressão pela sustentabilidade em direção a formulações sem PFAS | -0.4% | UE e América do Norte lideram as reformas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Pressão de Precificação de Reagentes Especializados

Os componentes CRISPR de grau GMP podem custar de 5 a 10 vezes mais do que seus equivalentes de uso em pesquisa, restringindo a adoção em biotecnologias com orçamento limitado. O preço de USD 2,2 milhões da terapia Casgevy demonstra como os custos de reagentes se propagam nos custos finais de tratamento. A dinâmica de precificação de lótus a platô incentiva compras em grandes volumes, mas a consolidação entre fornecedores de enzimas e anticorpos reduz o poder de barganha dos compradores menores. Suplementos emergentes de cultura celular à base de plantas que substituem 90% do lisado de plaquetas humanas sugerem caminhos de alívio de custos, mas ainda precisam de validação mais ampla.

Conformidade Regulatória Rigorosa em Múltiplas Regiões

A próxima regra QMSR da FDA se sincroniza com a ISO 13485:2016, obrigando as empresas a reformular a documentação e o software até 2026. Regulamentações adicionais sobre Testes Desenvolvidos em Laboratório até 2027 impõem novas etapas de verificação para reagentes usados em laboratórios clínicos, especialmente aqueles que incorporam matérias-primas de origem animal. Fabricantes menores sem equipes regulatórias dedicadas enfrentam um tempo de entrada no mercado mais lento e maiores custos indiretos, potencialmente acelerando a consolidação do setor em torno de players mais bem capitalizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Cultura Celular Impulsiona a Inovação

Os reagentes para cultura de células e tecidos mantiveram 29,68% da participação do mercado de reagentes para ciências da vida em 2025, uma liderança ancorada em sua indispensabilidade para os fluxos de trabalho de biofabricação. O segmento se beneficia de atualizações contínuas em direção a meios quimicamente definidos e livres de xenobióticos que reduzem a variabilidade e a imunogenicidade. Empresas como a Rohto Pharmaceutical estão avançando em meios de células-tronco sem soro que minimizam a variação de produto para produto, comandando preços de tabela premium em pipelines de medicina regenerativa. Os reagentes de cromatografia registram receita estável sustentada pela demanda de purificação de anticorpos, enquanto os painéis de química clínica ganham volume por meio da automação laboratorial. Os reagentes de diagnóstico molecular, com projeção de CAGR de 7,05%, superam os concorrentes à medida que os protocolos de biópsia líquida, preparação de biblioteca NGS e detecção de microRNA se expandem.

O aumento do diagnóstico molecular ilustra como a oncologia de precisão eleva a complexidade dos reagentes. A queda nos custos de sequenciamento abre hospitais menores e laboratórios de referência como novos clientes. Misturas de enzimas acopladas para construção de biblioteca em tubo único reduzem o tempo de manuseio e diminuem as taxas de erro, ampliando a diferenciação de marca. Kits emergentes de CRISPR, microbioma e biologia espacial preenchem o segmento de "outros tipos de produtos", demonstrando como a rápida P&D supera as estruturas de catálogo tradicionais no setor de reagentes para ciências da vida.

Por Usuário Final: O Setor Farmacêutico Acelera a Adoção

Embora hospitais e laboratórios de diagnóstico tenham consumido 54,05% do tamanho do mercado de reagentes para ciências da vida em 2025, as empresas farmacêuticas e de biotecnologia registrarão o CAGR mais rápido de 7,12% no período 2026-2031. A intensificação dos pipelines de biológicos leva as empresas a internalizar análises anteriormente terceirizadas, impulsionando compras de fatores de crescimento de alta pureza, conjuntos de resinas e kits de diagnóstico complementar. A alocação de P&D de USD 217,74 bilhões da AbbVie ressalta como os compromissos com reagentes upstream acompanham as ambições terapêuticas. Os laboratórios hospitalares com alto grau de automação favorecem pacotes integrados de reagentes e instrumentos que consolidam a aquisição e o monitoramento de qualidade.

Os institutos acadêmicos permanecem clientes confiáveis apoiados por subsídios nacionais. O gasto anual de USD 41 bilhões do NIH mantém a demanda de base por primers de grau de descoberta, anticorpos e corantes repórteres, garantindo a retenção da amplitude do catálogo. As organizações de pesquisa contratada dentro do grupo de "outros" ampliam os volumes endereçáveis ao solicitar tamanhos de lote flexíveis e prazos de entrega rápidos, recompensando distribuidores com algoritmos de estoque ágeis.

Por Aplicação: A Medicina de Precisão Transforma o Diagnóstico

O diagnóstico clínico respondeu por 40,86% da receita de 2025, mas os reagentes de medicina de precisão e personalizada devem avançar a um CAGR de 7,18% até 2031. Enzimas compatíveis com biópsia líquida, estabilizadores de DNA livre de células e polimerases de alta fidelidade lideram o crescimento à medida que os oncologistas migram para o monitoramento minimamente invasivo. A descoberta de medicamentos permanece um comprador relevante de kits de ensaio baseados em células e tampões de triagem de alto rendimento, com a aliança de duplicação de capacidade da Regeneron com a FUJIFILM Diosynth se traduzindo em contratos de meios em massa. Os laboratórios forenses sustentam um mercado de nicho, porém tecnologicamente exigente, que gravita em torno de cartuchos de extração rápida de DNA para atender aos prazos de entrega em tribunal.

O tamanho do mercado de reagentes para ciências da vida associado a painéis de farmacogenômica está prestes a se expandir à medida que as diretrizes clínicas incorporam a prescrição guiada por genótipo. Os reagentes de PCR multiplex com controles internos integrados protegem a integridade dos resultados em ambientes hospitalares de rotina. Simultaneamente, os subsegmentos de meio ambiente e segurança alimentar em "outros" adotam formatos de fluxo lateral de próxima geração, combinando imunoquímica com marcadores de nanomateriais para quantificação no local.

Por Forma: Os Reagentes Líquidos Mantêm a Dominância

As formulações líquidas capturaram 47,35% da participação do mercado de reagentes para ciências da vida em 2025, valorizadas pela conveniência plug-and-play em analisadores automatizados. No entanto, as alternativas liofilizadas exibirão um CAGR de 7,02% impulsionado pela resiliência da cadeia de suprimentos e pela estabilidade em temperatura ambiente. Novos protocolos de liofilização preservam a atividade enzimática em coquetéis complexos, permitindo prazos de validade de kits superiores a 24 meses. Programas piloto demonstram economias de 50% nos custos de frete quando os kits líquidos são convertidos para formatos liofilizados.

Esferas de fase sólida, nanopartículas encapsuladas e zonas de reação em papel habitam o segmento de "outros", adequando-se a aplicações microfluídicas e de sensores vestíveis. Startups que comercializam soluções de sala seca plug-and-play para integração de cartuchos apontam para uma futura fragmentação no setor de reagentes para ciências da vida à medida que os casos de uso se diversificam.

Análise Geográfica

A América do Norte liderou o tamanho do mercado de reagentes para ciências da vida com uma participação de 38,74% em 2025, impulsionada por um denso cluster de grandes empresas farmacêuticas, universidades de pesquisa de ponta e startups apoiadas por capital de risco. Rodadas substanciais da Série C, exemplificadas pelo aporte de USD 1,3 bilhão da ElevateBio, mantêm o rendimento de reagentes em suítes de terapia celular mesmo em meio a flutuações macroeconômicas. A previsibilidade regulatória sob a FDA e a forte aplicação de propriedade intelectual mantêm os fornecedores multinacionais ancorando a produção em massa aqui.

A Ásia-Pacífico é o mercado de crescimento mais rápido, expandindo-se a um CAGR de 7,29% com base nos planos nacionais de biotecnologia da China, Japão e Coreia do Sul. Créditos fiscais generosos e infraestrutura em nível de parque atraem organizações de desenvolvimento e fabricação contratada que adquirem meios de grande volume e resinas de purificação localmente. A harmonização com as diretrizes ICH facilita a exportação de reagentes produzidos na região para clientes ocidentais, fechando as lacunas históricas de percepção de qualidade.

A Europa sustenta crescimento de dígito único médio à medida que os subsídios do Horizonte Europa canalizam fundos para pesquisa avançada de reagentes em ômica e química verde. No entanto, camadas incrementais de conformidade sob o Regulamento de Diagnóstico In Vitro sobrecarregam os orçamentos de laboratórios menores, direcionando as decisões de compra para produtos com dupla certificação que satisfazem simultaneamente as expectativas da CE e da FDA.

O Oriente Médio e a África registram pedidos crescentes à medida que os governos equipam novos centros de genômica clínica, enquanto a América Latina se beneficia da expansão de biossimilares do Brasil, que aumenta a demanda por meios de grau GMP e soluções de cromatografia. Em regiões emergentes, os kits liofilizados capazes de suportar excursões de temperatura ganham tração, sublinhando as tendências de diversificação de formatos no mercado de reagentes para ciências da vida.

Cenário Competitivo

O mercado de reagentes para ciências da vida permanece moderadamente fragmentado. Em anticorpos, o maior fornecedor controla cerca de 5% da receita, indicando amplo espaço para inovadores de nicho. Os reagentes proteicos mostram um agrupamento mais estreito entre um punhado de fornecedores globais que aproveitam a escala para agrupar consumíveis com instrumentos e serviços de análise. A pressão de preços persiste em tampões de commodities, levando à expansão de marcas próprias por grandes distribuidores.

As aquisições estratégicas dominam as agendas de crescimento. A compra de USD 4,1 bilhões da unidade de purificação da Solventum pela Thermo Fisher amplia sua presença no bioprocesamento upstream, enquanto seu portfólio de fusões e aquisições divulgado de USD 40-50 bilhões sinaliza mais consolidações. A fusão planejada de USD 17,5 bilhões da Becton Dickinson com a Waters unirá diagnósticos com tecnologia de separações, criando potencial de venda cruzada de laboratórios clínicos a plantas piloto de biofármacos. Parcerias como a aliança da Bio-Techne com a USP alinham os desenvolvedores de reagentes com organismos de padronização, reforçando a credibilidade na produção de biológicos com controle de qualidade intensivo.

A liderança tecnológica se concentra em linhas de reagentes prontas para automação e rastreadas digitalmente. Portais de inventário baseados em nuvem se conectam aos dados de MES de produção, ajudando os clientes a prever a demanda e garantir a conformidade com auditorias. Os fornecedores que oferecem químicas otimizadas por IA validadas relatam menor rotatividade. As barreiras à entrada aumentam à medida que a FDA finaliza as expectativas de procedimentos analíticos Q2(R2), favorecendo os incumbentes com portfólios de validação robustos.

Líderes do Setor de Reagentes para Ciências da Vida

F. Hoffmann-La Roche Ltd

Becton, Dickinson and Company

BioMerieux SA

Thermo Fisher Scientific, Inc

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: BD Biosciences & Diagnostic Solutions e Waters revelaram uma fusão de USD 17,5 bilhões para criar uma plataforma integrada de ciências da vida abrangendo reagentes, diagnósticos e instrumentos analíticos.

- Junho de 2025: A Bio-Techne fez parceria com a USP para combinar padrões de referência com análises da Bio-Techne, aprimorando os fluxos de trabalho de anticorpos monoclonais e terapia gênica.

- Fevereiro de 2025: A Thermo Fisher anunciou a aquisição de USD 4,1 bilhões do negócio de Purificação e Filtração da Solventum, adicionando USD 1 bilhão em receita de 2024 ao seu segmento de bioprodução.

- Setembro de 2024: A FUJIFILM Irvine Scientific ampliou sua linha de ciências da vida integrando produtos químicos laboratoriais e diagnósticos da FUJIFILM Wako Chemicals para fornecer soluções de ponta a ponta.

Escopo do Relatório Global do Mercado de Reagentes para Ciências da Vida

De acordo com o escopo do relatório, um reagente é um composto ou mistura adicionado a um sistema para provocar uma reação química ou testar se uma reação ocorre. Os reagentes para ciências da vida desempenham um papel fundamental em produtos à base de células, fabricação e teste de produtos farmacêuticos e diversas outras soluções relacionadas à saúde.

O Mercado de Reagentes para Ciências da Vida é Segmentado por Tipo de Produto (Reagentes para Cultura de Células e Tecidos, Reagentes de Cromatografia, Reagentes de Química Clínica, Reagentes de Imunoensaio, Reagentes de Diagnóstico Molecular, Reagentes de Microbiologia, Outros Tipos de Produtos), Usuário Final (Hospitais e Laboratórios de Diagnóstico, Institutos Acadêmicos e de Pesquisa, Outros Usuários Finais) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões globais. O relatório oferece os tamanhos e previsões de mercado em termos de valor em milhões de USD para os segmentos acima.

| Reagentes para Cultura de Células e Tecidos |

| Reagentes de Cromatografia |

| Reagentes de Química Clínica |

| Reagentes de Imunoensaio |

| Reagentes de Diagnóstico Molecular |

| Reagentes de Microbiologia |

| Reagentes de Proteômica e Análise de Proteínas |

| Reagentes de Sequenciamento de Próxima Geração (NGS) |

| Outros Tipos de Produtos |

| Hospitais e Laboratórios de Diagnóstico |

| Institutos Acadêmicos e de Pesquisa |

| Empresas Farmacêuticas e de Biotecnologia |

| Outros |

| Diagnóstico Clínico |

| Descoberta e Desenvolvimento de Medicamentos |

| Medicina de Precisão e Personalizada |

| Testes Forenses e de Segurança |

| Outros |

| Reagentes Líquidos |

| Reagentes Liofilizados |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Reagentes para Cultura de Células e Tecidos | |

| Reagentes de Cromatografia | ||

| Reagentes de Química Clínica | ||

| Reagentes de Imunoensaio | ||

| Reagentes de Diagnóstico Molecular | ||

| Reagentes de Microbiologia | ||

| Reagentes de Proteômica e Análise de Proteínas | ||

| Reagentes de Sequenciamento de Próxima Geração (NGS) | ||

| Outros Tipos de Produtos | ||

| Por Usuário Final | Hospitais e Laboratórios de Diagnóstico | |

| Institutos Acadêmicos e de Pesquisa | ||

| Empresas Farmacêuticas e de Biotecnologia | ||

| Outros | ||

| Por Aplicação | Diagnóstico Clínico | |

| Descoberta e Desenvolvimento de Medicamentos | ||

| Medicina de Precisão e Personalizada | ||

| Testes Forenses e de Segurança | ||

| Outros | ||

| Por Forma | Reagentes Líquidos | |

| Reagentes Liofilizados | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de reagentes para ciências da vida?

O mercado está avaliado em USD 73,05 bilhões em 2026.

Com que velocidade a região Ásia-Pacífico está crescendo em reagentes para ciências da vida?

A Ásia-Pacífico deve expandir a um CAGR de 7,29% entre 2026-2031.

Qual tipo de produto detém a maior participação nas vendas de reagentes para ciências da vida?

Os reagentes para cultura de células e tecidos lideram com uma participação de 29,68% em 2025.

Por que os reagentes liofilizados estão ganhando popularidade?

Eles oferecem maior prazo de validade, menores custos de envio e eliminam a dependência da cadeia de frio.

Qual segmento de usuário final está se expandindo mais rapidamente?

As empresas farmacêuticas e de biotecnologia aumentarão as compras de reagentes a um CAGR de 7,12% até 2031.

Como as regulamentações pendentes da FDA afetarão os fornecedores de reagentes?

Requisitos mais rígidos de SGQ e TDL aumentam os custos de conformidade, favorecendo os incumbentes mais bem capitalizados.

Página atualizada pela última vez em: