ライフサイエンスBPO市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

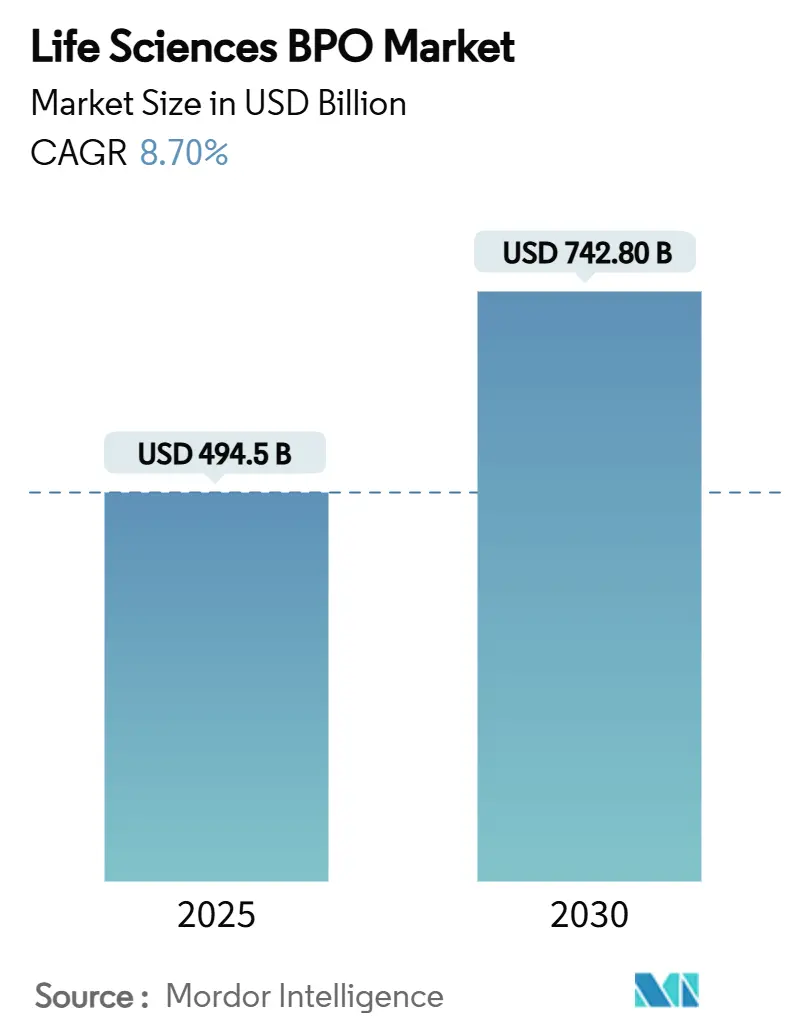

| 市場規模 (2025) | 494.5 十億米ドル |

| 市場規模 (2030) | 742.80 十億米ドル |

| 成長率 (2025 - 2030) | 8.70% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるライフサイエンスBPO市場分析

ライフサイエンスBPO市場規模は2025年に4,945億米ドルとなり、2030年までに7,428億米ドルに達すると予測されており、同期間のCAGRは8.70%となります。この力強い成長軌道は、資産軽量型の運営モデル、医薬品価格への圧力の高まり、および複雑なR&Dパイプラインが、アウトソーシングを戦術的なコスト手段からライフサイエンス企業にとっての構造的な要件へと転換させていることを反映しています。受託研究機関(CRO)は引き続き外部化された臨床開発の基盤として機能しています。一方、バイオロジクス、抗体薬物複合体、および細胞・遺伝子療法が特殊な製造能力への需要を押し上げる中、受託開発製造機関(CDMO/CMO)はより速いペースで拡大しています。統合型フルサービスパートナーシップが今日の取引構造を支配していますが、企業が重要なタスクをより厳密に管理したい場合には機能的サービスプロバイダー(FSP)契約が支持を集めています。地域的には、北米が市場を牽引しており、アジア太平洋はインドの成長するCDMOエコシステムと中国プラスワン多様化を背景にその差を縮めています。Novo Holdingsによる165億米ドルのCatalent買収に代表される統合は、競争環境を激化させ、将来の製造能力の可用性に関する疑問を提起しています。

主要レポートのポイント

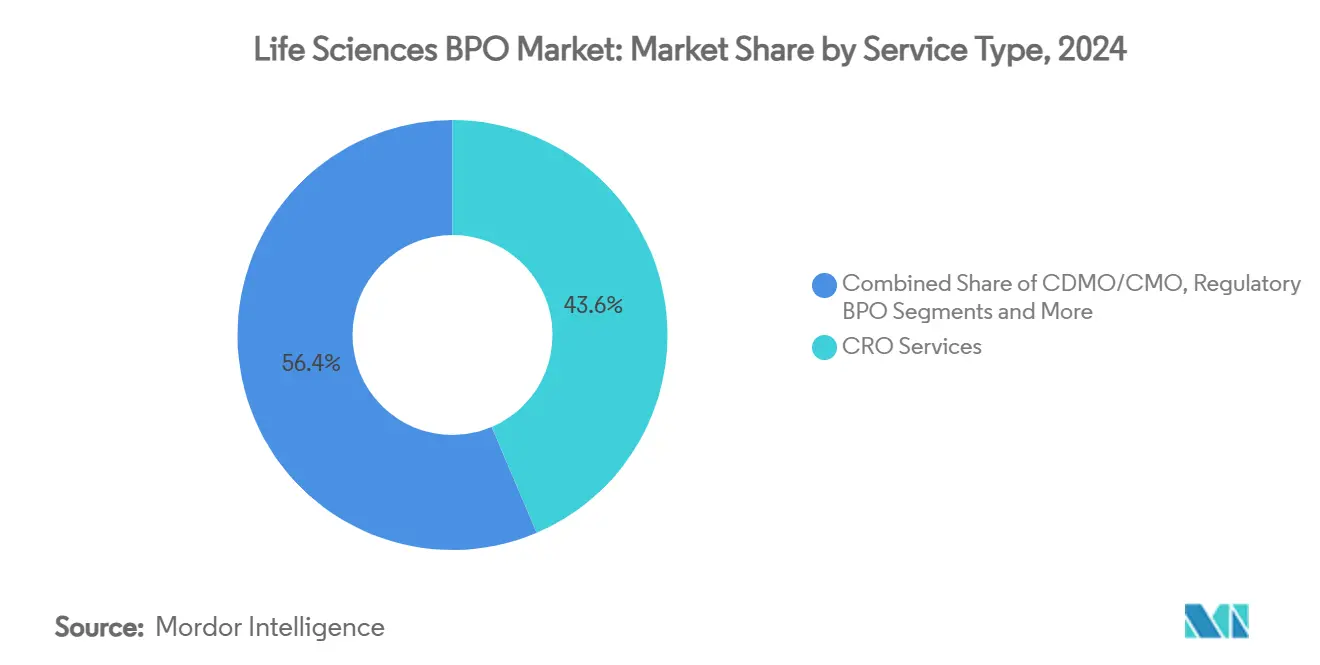

- サービスタイプ別では、CROサービスが2024年のライフサイエンスBPO市場において43.6%のシェアをリードしました。CDMO/CMOサービスは、バイオロジクスの規模拡大が製造アウトソーシングを促進する中、2030年までに最も速い11.3%のCAGRで拡大すると予測されています。

- エンドユーザー別では、製薬企業が2024年のライフサイエンスBPO市場規模の57.1%を占め、バイオテクノロジー企業は2030年まで8.4%のCAGRで成長すると予測されています。

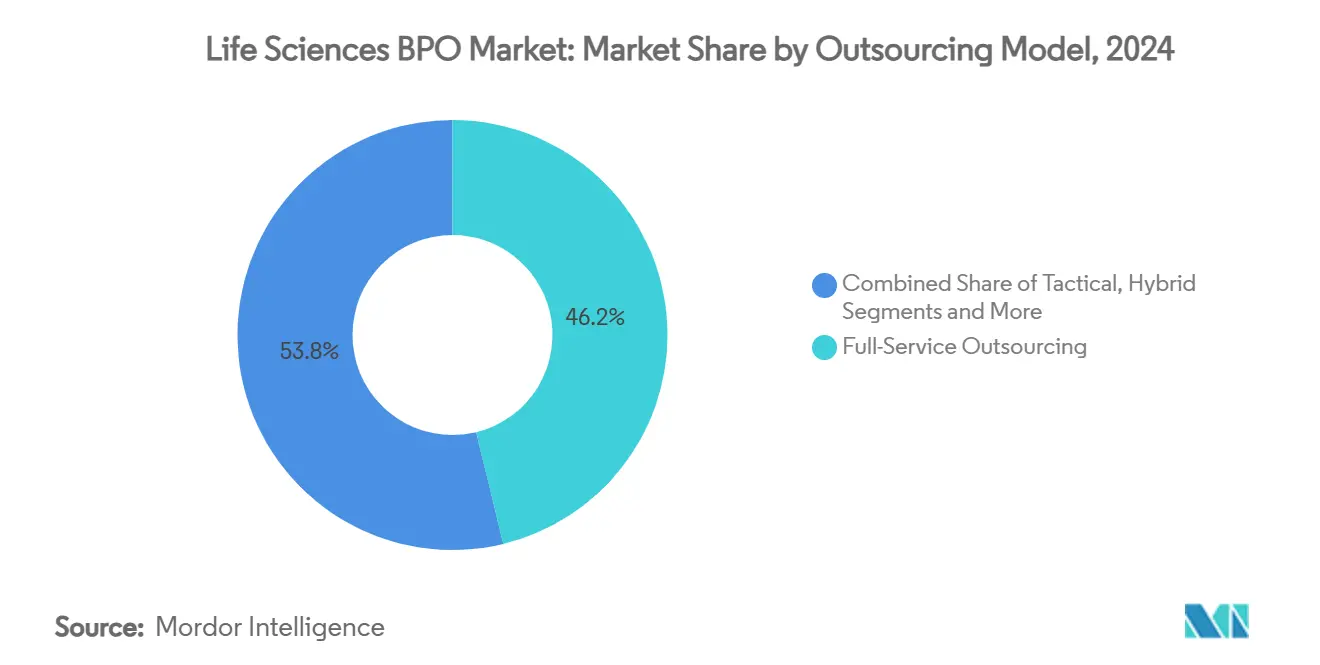

- アウトソーシングモデル別では、フルサービスアウトソーシングが2024年のライフサイエンスBPO市場シェアの46.2%を維持し、FSPモデルは2030年まで9.8%のCAGRを記録すると予測されています。

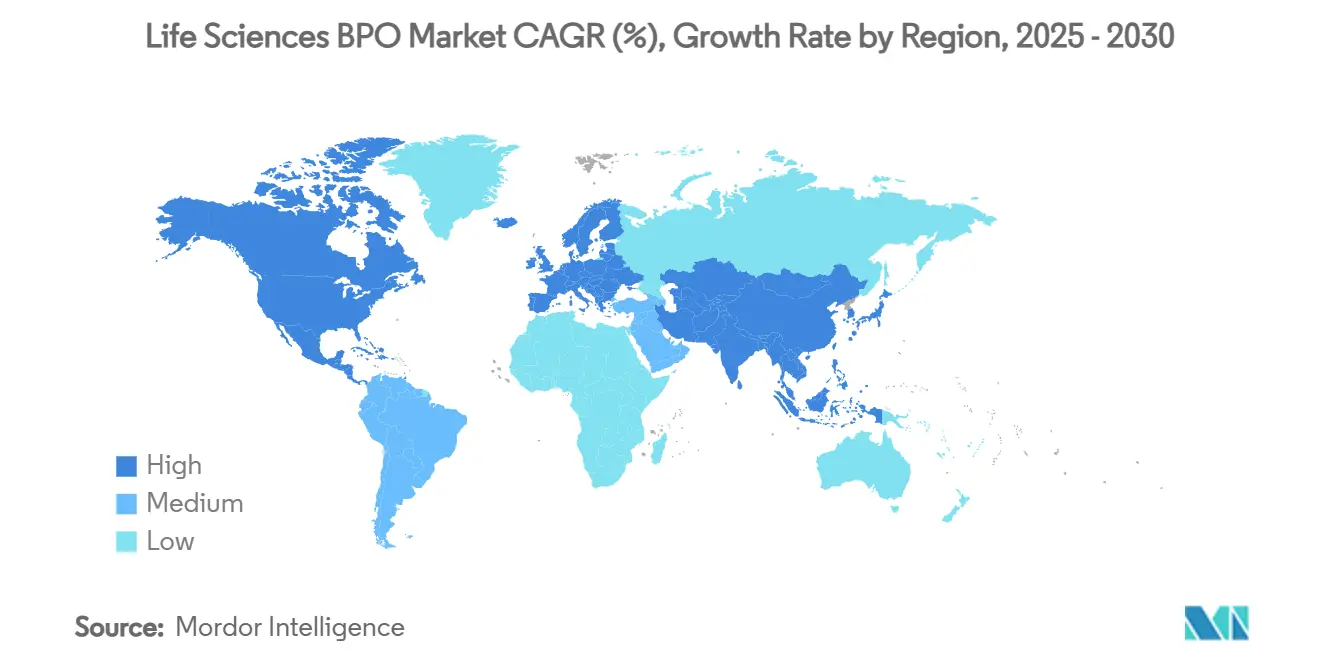

- 地域別では、北米が2024年に41.6%の収益を獲得し、インドおよび東南アジアが製造能力を拡大する中、アジア太平洋は2030年まで8.5%のCAGRで成長する見込みです。

グローバルライフサイエンスBPO市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| R&D支出の増加と治験の複雑化 | +2.10% | 米国、EU、グローバル | 中期(2〜4年) |

| 医薬品価格圧力によるコスト効率の高いアウトソーシングの推進 | +1.80% | 米国、EU | 短期(2年以内) |

| バイオロジクスおよびCGTパイプラインにおける特殊なCRO/CDMO能力の必要性 | +2.30% | 北米、EU、アジア太平洋 | 長期(4年以上) |

| 規制コンプライアンスアウトソーシングの急増(eCTD v4.0、IDMP) | +1.20% | グローバル、EU主導 | 中期(2〜4年) |

| 柔軟なFSP契約を支持する中堅バイオテクIPOブーム | +1.40% | 北米、EU | 短期(2年以内) |

| モジュール型BPOを加速させる生成AI対応プロトコル設計 | +0.90% | 米国での早期採用、グローバル展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

R&D支出の増加と治験の複雑化

医薬品開発は現在、1資産あたり平均23億米ドルを要し、試験期間はしばしば12年を超えるため、外部専門知識の魅力が増大しています。腫瘍学はその課題を示す好例です。バイオマーカー主導の設計は、専門的なCROが内部チームよりも効率的に提供できる、限られた患者プール、リアルワールドエビデンス、および腫瘍特異的な分析を必要とします。同時に、インフレ抑制法の価格規定は、企業が業務効率を通じて利益率を維持するよう促し、より深いアウトソーシングへのコミットメントを推進しています。抗体薬物複合体や自家細胞療法などの先進的なモダリティは、クリーンルーム、シングルユースシステム、およびほとんどのスポンサーが保有していない規制上のノウハウを必要とし、サービスプロバイダーを開発バリューチェーンにさらに組み込んでいます。これらの現実が総合的に、ライフサイエンスBPO市場を上昇軌道に維持しています。

医薬品価格圧力によるコスト効率の高いアウトソーシングの推進

米国の法律および欧州の医療技術評価の強化により、償還の余地が狭まり、スポンサーはコスト構造を精査せざるを得なくなっています。アウトソーシングは今や、従来の製造を超えて、ファーマコビジランス、規制業務、さらには商業業務にまで拡大しており、大規模な多機能ベンダーは完全な社内実行と比較して15〜25%のコスト削減を実現しています。キャッシュバーン率をより意識しているベンチャー支援のバイオテク企業は、戦略的自律性を維持しながらコストを進捗に合わせるマイルストーンベースのFSP契約をますます選択しています。この転換はFSP採用に勢いを加える一方で、より小規模で標的を絞った業務パッケージを競い合うプロバイダー間の競争を高めています。コスト抑制が激化する中、規模と技術を持つ統合型ベンダーがライフサイエンスBPO市場内でシェアを統合するでしょう。

バイオロジクスおよびCGTパイプラインにおける特殊なCRO/CDMO能力の必要性

受託製造業者は、2024年の43%から2028年までにグローバルバイオロジクス製造能力の54%を管理するとされており、アウトソーシング生産への決定的な転換を示しています。並行して、細胞・遺伝子療法市場は、ウイルスベクタースイート、個別化されたサプライチェーン、および規制上の習熟に対する急性の需要を生み出しています。大手製薬企業はこれらのモダリティ固有の要求に対する準備が不足しており、高品質のクリーンルームと資格を持つ人員を備えたCDMOへの長期的な依存をもたらしています。Samsung BiologicsやWuXi Biologicsなどの大手企業はアジアでの拠点を拡大し続けていますが、提案されているBIOSECURE法による潜在的な混乱は管轄リスクを浮き彫りにしています。製造能力の制約と特殊なノウハウの組み合わせが、ライフサイエンスBPO市場のこのセグメントにおける持続的な二桁成長を保証しています。

規制コンプライアンスアウトソーシングの急増(eCTD v4.0、IDMP)

eCTD v4.0への移行、医薬品識別(IDMP)の義務化、および進化する市販後安全性義務により、コンプライアンス業務はより重く、より技術的になっています。専任の規制業務チームを持たないスポンサーは、自動化された文書管理、AI対応の申請分析、およびグローバルな保健当局との連絡支援を提供する専門ベンダーをますます活用しています。多くの中堅・新興バイオテク企業にとって、規制業務のアウトソーシングは選択肢から必要性へと移行しています。これは、内部の専門知識が不足しており、それを維持するコストが高いためです。大規模で資本力のあるサービスプロバイダーも、継続的なシステムアップグレードの負担が小規模な競合他社を排除することで恩恵を受けています。その結果、コンプライアンス主導のプロジェクト流入が安定しており、ライフサイエンスBPO市場のトップラインの安定性を強化しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データセキュリティおよびIP漏洩の懸念 | -1.30% | 米国、EU、グローバル | 短期(2年以内) |

| 進化するデータプライバシー法(GDPR、HIPAA 2026年改正) | -0.80% | EU中心、グローバルへの影響 | 中期(2〜4年) |

| 通貨および賃金インフレによるオフショアコスト優位性の侵食 | -1.10% | アジア太平洋中心、グローバル | 中期(2〜4年) |

| 米国/EUにおけるESG主導のリショアリング圧力 | -0.90% | 北米、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データセキュリティおよびIP漏洩の懸念

ライフサイエンス企業へのサイバー攻撃は2023年に1件あたり平均482万米ドルのコストをもたらし、業界横断的な水準を大幅に上回っており、データ保護は取締役会レベルの問題となっています。BPOの関与は、独自のプロトコル、患者データ、および製造設計図が複数のIT環境を横断するため、追加のリスク要因をもたらします。[1]Emma Stoye、「医薬品リショアリングの未達成の夢」、Chemical & Engineering News、cen.acs.org クラウドホスト型eClinicalプラットフォームとAIエンジンの台頭は脅威の表面を拡大させており、プロバイダーはゼロトラストアーキテクチャと積極的なサードパーティリスク評価体制を採用せざるを得なくなっています。これらの必要性は運営費を増大させ、IP漏洩を懸念する小規模スポンサーを遠ざける可能性があります。堅牢なセキュリティは競争上の差別化要因となり得る一方で、全体的な効果はライフサイエンスBPO市場の成長軌道を緩和させます。

進化するデータプライバシー法(GDPR、HIPAA 2026年改正)

欧州健康データ空間規制およびドイツの健康データ利用法は、同意、匿名化、およびデータ転送要件の新たな層を追加しています。2026年のHIPAA改正で予想される米国の並行改革は、AI由来の洞察への保護を拡大する可能性が高く、スポンサーとプロバイダーの双方で大規模なシステムアップグレードを強いることになります。管轄区域をまたいだコンプライアンスの調整は間接費を増大させ、一部のオフショアコスト上の利点を侵食し、グローバルな規制能力を欠くベンダーを失格にします。しかし、大規模なサービスプロバイダーにとっては、この複雑さが参入障壁として機能し、中長期的な収益を統合します。規制が増殖する中、ライフサイエンスBPO市場は、より迅速なデジタルワークフローと厳格なプライバシー保護のバランスを取る必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:製造の勢いが成長を強化

CROサービスのライフサイエンスBPO市場規模は2024年の総収益の43.6%に相当し、このセグメントの成熟度を示しています。しかし、CDMO/CMOサービスは、無菌スイート、ウイルスベクターライン、およびシングルユースバイオリアクターを必要とする資本集約的なバイオロジクスおよび細胞療法プログラムに支えられ、11.3%のCAGRで前進しています。スポンサーは数十億ドル規模の設備投資を回避し、複雑なモダリティに関する規制上のノウハウにアクセスするためにアウトソーシングを行っています。一方、規制・医療業務のアウトソーシングは、多くの内部チームが対応できないメタデータリッチな申請を要求するeCTD v4.0の採用から恩恵を受けています。[2]ISACA研究チーム、「製薬業界におけるクラウドセキュリティの課題」、ISACA、isaca.org

ファーマコビジランスBPOはトリアージとシグナル検出にAIを統合していますが、規制上の精査の強化に対応する必要があり、より高いコンプライアンスコストに対して成長が抑制されています。商業アウトソーシングは、バーチャルエンゲージメントがフィールドフォースの需要を減少させる一方で、個別化療法を背景にコールドチェーン物流とシリアライゼーションが好調であるため、不均一な勢いを示しています。総合的に見て、製造指向のサービスがライフサイエンスBPO市場内の拡大を牽引する主要エンジンであり続けるでしょう。

エンドユーザー別:バイオテクの需要が大手製薬を上回る

製薬企業は2024年の収益の57.1%を占めましたが、多くがすでに非中核機能のかなりの部分を外部化しているため、その成長は鈍化しています。一方、バイオテクノロジー企業は、ベンチャー支援の企業が外部のCRO、CDMO、および規制パートナーに大きく依存する資本効率の高い開発モデルに移行する中、8.4%のCAGRで拡大しています。資産軽量型のバイオテク戦略はFSPおよびモジュール型アウトソーシング形式と相性が良く、これらのスポンサーは固定費リスクを軽減しながら重要な意思決定を管理できます。

医療機器プレーヤーは、臨床エビデンスの期待が医薬品基準を反映するコンビネーション製品、デジタル治療薬、および医療機器としてのソフトウェアソリューションに製薬スタイルのアウトソーシングをますます適用しています。学術機関はニッチながら影響力のある顧客コホートを代表しており、しばしば新規の試験設計やAI支援データ分析を先導しています。IPを所有しながらすべての業務機能をアウトソーシングする完全バーチャルなライフサイエンス企業の台頭は、需要基盤をさらに広げ、ライフサイエンスBPO市場の長期的な関連性を確保しています。

アウトソーシングモデル別:機能的サービスが地位を確立

フルサービス契約は依然として最も大きなシェアを占めており、2024年に46.2%となっています。これは、スポンサーが複雑なプログラム全体にわたる単一ベンダーの説明責任を重視しているためです。しかし、FSPモデルは、企業が俊敏性、価格の柔軟性、および高付加価値タスクへの詳細な管理を求める中、9.8%のCAGRで上昇しています。FSP契約は今や、モニタリングや統計を超えて、細胞療法サプライチェーン管理やAI主導のデータサイエンスポッドなどの特殊機能にまで拡大しています。戦術的なプロジェクトベースのアウトソーシングは調整の非効率性により衰退しており、一方でハイブリッドキャプティブ戦略は、専用インフラを必要としながらもベンダーのスキルセットから恩恵を受けるモダリティに対して再浮上しています。プロバイダーがマイルストーンまたは承認リスクを負う成果ベースの契約は依然として初期段階ですが、破壊的な可能性を秘めています。アウトソーシングモデルの選択は、治療の複雑さ、資本の可用性、およびスポンサーのリスク許容度とますます一致しており、ライフサイエンスBPO市場における動的なセグメンテーションを強化しています。

地域分析

北米は2024年のライフサイエンスBPO収益の41.6%を占め、広範な臨床試験エコシステム、FDA経路に関する深い規制専門知識、および2025年に計画されている1,600億米ドルのバイオ製造投資に支えられています。ベンチャー資金調達の回復は、ほぼ完全にアウトソーシングに依存するSMEパイプラインを後押ししています。しかし、提案されている米国の法律であるBIOSECURE法は、特定の中国サプライヤーへの依存を制限する可能性があり、スポンサーのサプライチェーンにおけるコンティンジェンシープランニングを強いることになります。[3]Emma Stoye、「医薬品リショアリングの未達成の夢」、Chemical & Engineering News、cen.acs.org カナダもまた、政府のインセンティブを活用してCDMOプロジェクトを誘致し、バイオロジクス製造能力を拡大しています。この地域は高マージンで複雑なアウトソーシングの中核として残る一方、コスト圧力と地政学的リスクがスポンサーに多地域ベンダー戦略の採用を促し、ライフサイエンスBPO市場を微妙に再バランスさせています。

欧州は、国境を越えた臨床データ転送を簡素化し、かつて他の地域で実施されていたR&D段階を誘致する欧州健康データ空間の施行を通じた規制の調和から恩恵を受けています。ドイツの健康データ利用法は研究用データセットを集中化し、CROおよびデータ分析プロバイダーに豊富な縦断的情報への事前承認済みアクセスを提供しています。スポンサーが地理的近接性と適度なコスト優位性を組み合わせる中、東欧へのニアショアリングが加速しています。同時に、ESGの要請が低炭素生産フットプリントを奨励し、より高い運営費にもかかわらず一部のCDMOプロジェクトを西欧に引き戻しています。全体として、欧州は複雑な規制業務および後期フェーズ業務のハブとしての役割を維持し、ライフサイエンスBPO市場に回復力を加えています。

アジア太平洋は、インドが5年以内にCDMO輸出収益を倍増させる野心と中国の確立されたバイオ製造インフラに牽引され、2030年まで8.5%のCAGRで最も速い成長を記録しています。Samsung BiologicsとWuXi Biologicsは数十億ドル規模の拡張を続けていますが、地政学的な逆風が米国向けサプライラインに不確実性をもたらしています。東南アジア諸国は、英語を話す人材と有利な賃金構造を活かして、バックオフィスのファーマコビジランスおよびデータ管理ハブを提供しています。通貨の上昇と賃金インフレが純粋なコスト差を縮小していますが、この地域は規模集約的な活動にとって依然として不可欠です。スポンサーが中国プラスワン戦略を追求する中、ベトナムやマレーシアなどの国々がライフサイエンスBPO市場のより大きなシェアを確保しています。

競争環境

統合がセクターの構造を再形成しています。Novo Holdingsによる165億米ドルのCatalent買収は主要な独立プレーヤーを消滅させ、充填・仕上げ業務における製造能力のボトルネックへの懸念を引き起こしました。IQVIA、Labcorp、Thermo Fisher Scientificなどの大規模プレーヤーは、実験室、データサイエンス、および製造サービスを統合した統合プラットフォームを活用してシェアを守っています。中堅の専門企業は、深い治療領域への集中、機敏なプロジェクトガバナンス、およびAI強化ワークフローを通じて差別化を図り、大型プロジェクトが大企業に集中する中でカーブアウト業務を狙っています。

戦略的パートナーシップとリスク共有契約が今や主流となっています。スポンサーはマイルストーン依存の報酬と成果ボーナスを日常的に組み込み、プロバイダーにインセンティブと内部品質システムの整合を強いています。技術採用も競争の場となっており、サイト選定、プロトコル生成、または自動申請作成のための独自AIエンジンを持つ企業は、動きの速いバイオテク顧客に響く測定可能なサイクルタイム優位性を主張しています。Samsung Biologicsの多系列バイオリアクターキャンパスやThermo FisherのmRNA施設建設などの製造能力投資は、バイオロジクス需要への長期的な信頼を示しています。これらの動きは、選択的なM&Aとともに、プロバイダーのポジショニングを強化し、ライフサイエンスBPO市場を前進させています。

しかし、競争リスクは依然として存在します。主要なオフショア拠点での賃金インフレが利益率を圧迫し、地域のデータ主権法がコンプライアンスコストを引き上げています。小規模ベンダーは、エスカレートするセキュリティおよびプライバシー要件を満たすのに苦労する中でM&Aのターゲットになる可能性があります。全体として、市場は中程度の集中度を示しており、上位5社の合計収益シェアは約35%であり、専門的な挑戦者と地域チャンピオンの余地を残しています。ライフサイエンスBPO市場が2030年に向けて成長する中、イノベーション、実行品質、および規制上の信頼性が相対的な利益を決定するでしょう。

ライフサイエンスBPO業界リーダー

IQVIA

Labcorp (Covance)

Thermo Fisher Scientific (PPD)

Parexel

ICON plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:Novo Holdingsは165億米ドルのCatalent買収を完了しました。これはライフサイエンスBPO史上最大の取引であり、CDMO市場を統合し、製薬クライアントの間で製造能力への懸念を引き起こしました。

- 2024年7月:Agilent Technologiesは受託サービスプロバイダーのBiovectraを9億2,500万米ドルで買収し、バイオファーマソリューションポートフォリオを拡大するとともに、BPOサービスに無菌充填・仕上げおよびmRNA製造能力を追加しました。

- 2024年2月:Labcorp Drug Development(Fortrea)は東欧に新たな臨床試験サイトネットワークを設立し、グローバル試験の患者リクルート能力を強化するために25の治験実施施設を追加しました。

グローバルライフサイエンスBPO市場レポートの範囲

| 受託研究(CRO) |

| 受託開発・製造(CDMO/CMO) |

| 規制・医療業務BPO |

| ファーマコビジランス・安全性BPO |

| 商業・販売・マーケティング支援 |

| サプライチェーン・物流BPO |

| 製薬企業 |

| バイオテクノロジー企業 |

| 医療機器企業 |

| 学術・研究機関 |

| フルサービスアウトソーシング(FSO) |

| 機能的サービスプロバイダー(FSP) |

| 戦術的・プロジェクトベース |

| ハイブリッドおよびキャプティブモデル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| サービスタイプ別 | 受託研究(CRO) | |

| 受託開発・製造(CDMO/CMO) | ||

| 規制・医療業務BPO | ||

| ファーマコビジランス・安全性BPO | ||

| 商業・販売・マーケティング支援 | ||

| サプライチェーン・物流BPO | ||

| エンドユーザー別 | 製薬企業 | |

| バイオテクノロジー企業 | ||

| 医療機器企業 | ||

| 学術・研究機関 | ||

| アウトソーシングモデル別 | フルサービスアウトソーシング(FSO) | |

| 機能的サービスプロバイダー(FSP) | ||

| 戦術的・プロジェクトベース | ||

| ハイブリッドおよびキャプティブモデル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ライフサイエンスBPO市場の現在の規模はどのくらいですか?

ライフサイエンスBPO市場規模は2025年に4,945億米ドルに達し、8.70%のCAGRで2030年までに7,428億米ドルに達する見込みです。

最も速く成長しているサービスカテゴリーはどれですか?

CDMO/CMOサービスは、バイオロジクスおよび細胞・遺伝子療法が資本集約的な製造能力を必要とする中、2030年まで11.3%のCAGRでトップを走っています。

バイオテクノロジー企業が製薬企業よりも多くアウトソーシングしているのはなぜですか?

バイオテク企業は通常、資産軽量型モデルで運営し、臨床プログラムを進めるために外部の専門知識に依存しており、その結果、アウトソーシング支出は8.4%のCAGRとなっています。

新しいデータプライバシー法はアウトソーシング契約にどのような影響を与えますか?

GDPRの改正、欧州健康データ空間、および2026年のHIPAA改正の見込みにより、コンプライアンスの複雑さが増し、高度なセキュリティインフラを持つ大規模BPOベンダーが有利になります。

Catalent買収は市場ダイナミクスにどのような影響を与えましたか?

Novo Holdingsによる165億米ドルのCatalent取引は、主要な独立CDMOを市場から排除し、製造能力への懸念を強め、大規模統合に向けたトレンドを浮き彫りにしました。

最終更新日: