Tamanho e Participação do Mercado de Seguros de Vida e Não Vida em Israel

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 23.52 Bilhões de dólares |

| Tamanho do Mercado (2026) | 24.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.45% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida em Israel por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida de Israel, em termos de valor de prêmios, está projetado para expandir de USD 23,52 bilhões em 2025 e USD 24,33 bilhões em 2026 para USD 28,82 bilhões até 2031, registrando um CAGR de 3,45% entre 2026 e 2031.

Fundamentos macroeconômicos sólidos — desemprego próximo a 2,5% e inflação recuando para 2,8% — sustentam a expansão constante do mercado apesar das tensões regionais. A cobertura obrigatória de automóveis, as apólices de saúde suplementar e a crescente proteção cibernética continuam a impulsionar a demanda de seguros não vida, enquanto os produtos de aposentadoria com benefícios fiscais reforçam a adesão ao seguro de vida. A distribuição digital está ampliando o acesso a microsseguros e acelerando a transparência de preços, estimulando a experimentação de produtos. A intensidade competitiva permanece moderada; as cinco maiores seguradoras detêm 58% dos prêmios gerais, mas entrantes ágeis de InsurTech estão conquistando nichos de alto crescimento.

Principais Conclusões do Relatório

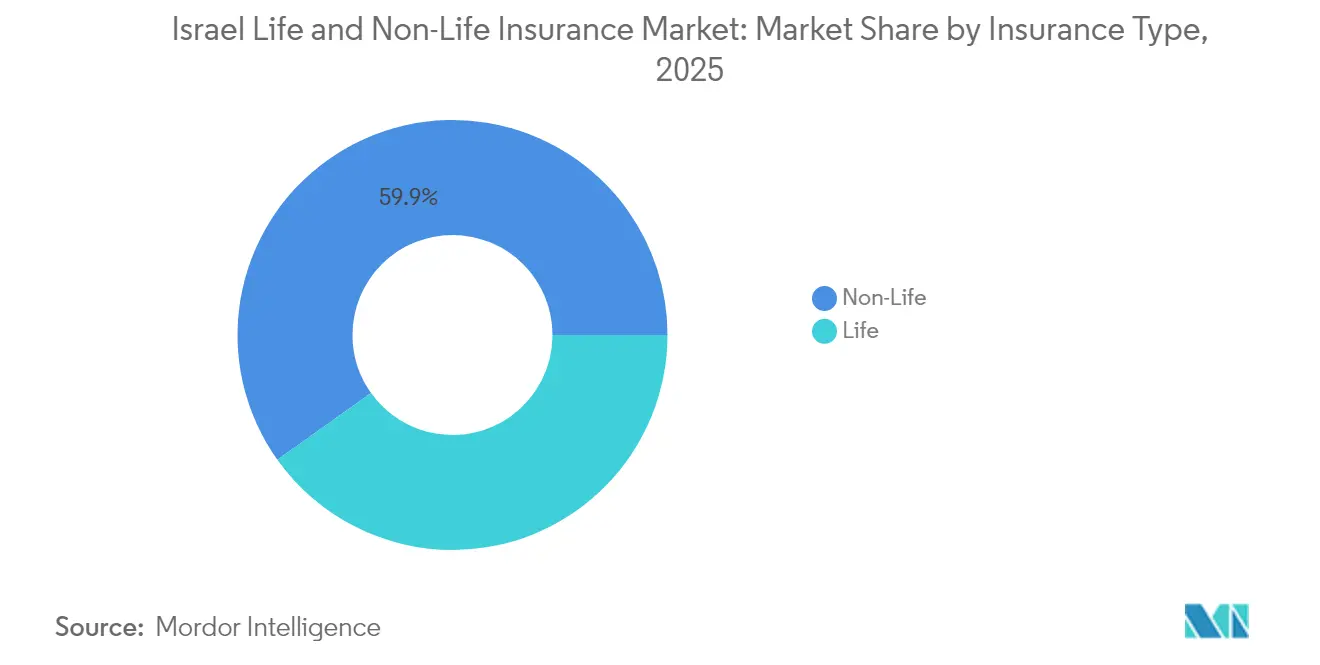

- Por tipo de seguro, o seguro não vida liderou com 59,85% da participação do mercado de seguros de vida e não vida em Israel em 2025, enquanto o seguro de vida deve expandir a um CAGR de 4,32% até 2031.

- Por canal de distribuição, agentes e representantes vinculados detinham 41,65% do mercado de seguros de vida e não vida em Israel em 2025; as plataformas exclusivamente digitais/InsurTech estão a caminho de um CAGR de 10,95% até 2031.

- Por geografia, o Distrito Central detinha 35,40% do mercado de seguros de vida e não vida em Israel em 2025, enquanto o Distrito Sul tem previsão de crescer a um CAGR de 5,55% entre 2026 e 2031.

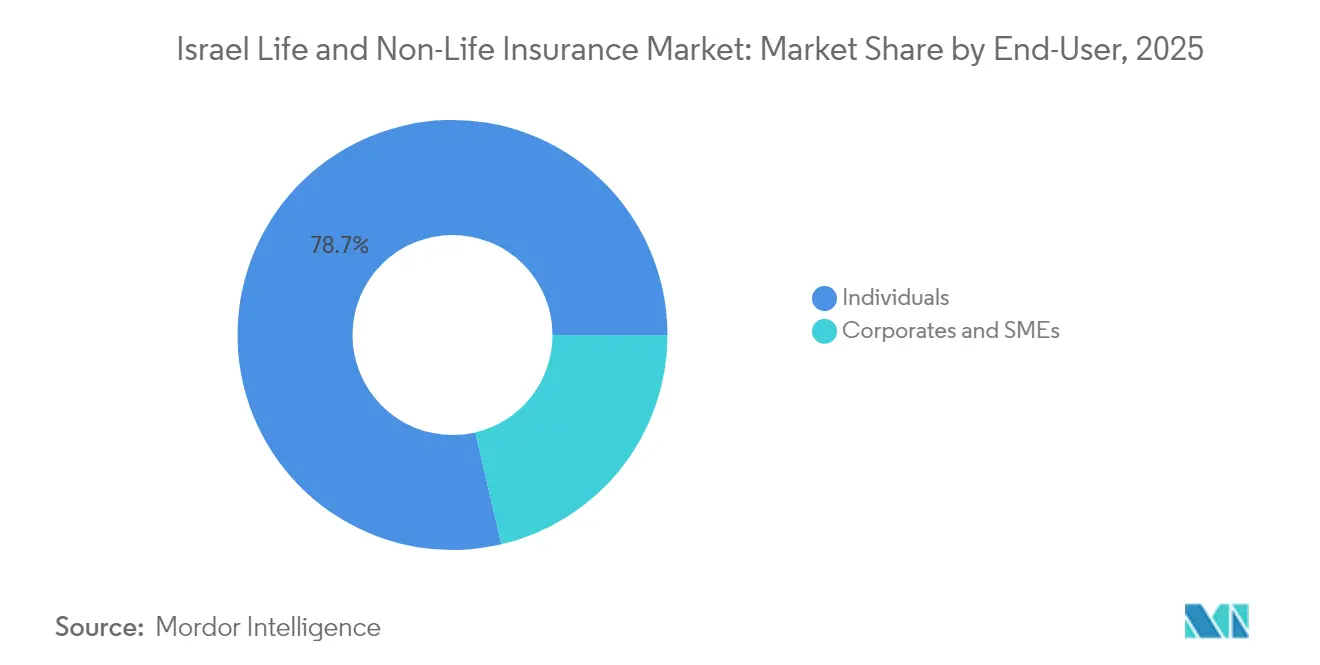

- Por usuário final, os indivíduos responderam por 78,65% do tamanho do mercado de seguros de vida e não vida em Israel em 2025, mas o segmento corporativo e de PMEs avança a um CAGR de 5,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida em Israel

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lei de RCOT obrigatória | +0.8% | Distritos Central e de Jerusalém | Curto prazo (≤ 2 anos) |

| Reformas do fundo nacional de saúde | +0.7% | Nacional | Médio prazo (2-4 anos) |

| Revisões fiscais de pensões e anuidades | +0.6% | Áreas urbanas afluentes | Médio prazo (2-4 anos) |

| Alta adoção de FinTech | +0.5% | Distrito Central | Médio prazo (2-4 anos) |

| Incidentes de Ataques Cibernéticos à Infraestrutura Crítica Elevando a Demanda por Cobertura Cibernética Corporativa | +0.4% | Nacional, com concentração em centros industriais e tecnológicos | Curto prazo (≤ 2 anos) |

| Crescente Cultura de Locação de Automóveis entre PMEs Acelerando o Seguro de Frota | +0.3% | Distritos Central e de Haifa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Lei de Responsabilidade Civil Obrigatória de Terceiros em Automóveis (RCOT) Impulsionando a Captação de Prêmios Não Vida

O requisito de Responsabilidade Civil Obrigatória de Terceiros em Automóveis (RCOT) rigorosamente aplicado em Israel proporciona entradas de prêmios confiáveis que estabilizam o mercado de seguros de vida e não vida em Israel durante oscilações econômicas. Os prêmios brutos ganhos da AIG Israel cresceram 9,7%[1]AIG Israel, "Relatório Financeiro Intermediário T1 2025," aig.co.il para NIS 567,1 milhões no primeiro trimestre de 2025, com as linhas de veículos contribuindo mais. As seguradoras estão aprimorando ferramentas digitais de emissão e sinistros para lidar com eficiência com o alto volume de negócios de automóveis, transformando a cobertura obrigatória em uma plataforma para venda cruzada de produtos voluntários de automóveis e acidentes pessoais. Os fluxos de caixa previsíveis da cobertura obrigatória também liberam capital para inovação em segmentos menos regulamentados.

Reformas do Fundo Nacional de Seguro de Saúde Mandatadas pelo Governo Estimulando Apólices de Saúde Suplementar

A reforma de 2023 obriga cada plano de saúde a fazer parceria com pelo menos quatro hospitais, ampliando a escolha do paciente e expondo lacunas de cobertura. As seguradoras estão estruturando produtos de saúde suplementar em camadas que garantem acesso mais rápido a cuidados premium, atendendo às crescentes expectativas dos clientes. A análise acadêmica observa que essas reformas ampliam o empoderamento do paciente e estimulam a demanda por seguros complementares[2]Gideon Leibner et al., "Desafiando a Contratação Seletiva: Reformas para Aprimorar o Empoderamento do Paciente na Saúde," Israel Journal of Health Policy Research, ijhpr.org. A maior transparência levou as seguradoras a publicar tabelas de benefícios mais claras e a lançar ferramentas digitais de comparação, aumentando a confiança e incentivando a adesão entre famílias de renda média.

Revisões Fiscais de Pensões e Anuidades Impulsionando Produtos Individuais de Poupança em Vida

As revisões fiscais sobre pensões e anuidades estão alimentando o crescimento dos produtos individuais de poupança em vida. Com o apoio de generosos incentivos fiscais, como contribuições equivalentes e isenções fiscais, os contratos de vida vinculados a unidades dispararam, representando agora mais de 60% do total de prêmios de vida. Na tentativa de atrair profissionais mais jovens, as seguradoras lançaram módulos de consultoria automatizada. Essas ferramentas identificam lacunas na aposentadoria e também destacam as vantagens dos benefícios fiscais compostos. Sustentados por um código tributário favorável, esses influxos fornecem um amortecedor para as seguradoras de vida contra as oscilações de curto prazo dos mercados de capitais, abrindo caminho para o crescimento antecipado nos segmentos de vida e não vida do mercado de seguros de Israel[3]OCDE, "Pesquisa Anual sobre Incentivos Financeiros para Poupança na Aposentadoria," oecd.org.

Alta Adoção de FinTech Viabilizando Microsseguros Exclusivamente Digitais

Dezessete empresas de InsurTech nacionais estão criando uma gama diversificada de produtos, desde cobertura de ativos digitais até microsseguros de "pague conforme você vive". A plataforma sem código da EasySend e a proteção de carteira de criptomoedas da Notch demonstram a eficiência das arquiteturas em nuvem, que podem acelerar os ciclos de lançamento e reduzir os custos de distribuição. O processo de integração digital ressoa com os consumidores Millennials e da Geração Z, que exigem cobertura instantânea e baseada em uso. Com o financiamento de capital de risco, exemplificado pela captação de USD 30 milhões da Novidea em 2024, a diversidade de produtos deve se expandir, intensificando a concorrência com os canais tradicionais no mercado de seguros de vida e não vida em Israel.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Custos de Resseguro Devido às Tensões Geopolíticas Regionais | -0.7% | Nacional, com maior impacto nas linhas de propriedade e acidentes | Médio prazo (2-4 anos) |

| Aperto dos Requisitos de Adequação de Capital pela Autoridade de Mercados de Capitais, Seguros e Poupança (CMISA) | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Volatilidade das Taxas de Juros Reduzindo as Margens de Receita de Investimentos | -0.4% | Nacional, com maior impacto nas seguradoras de vida | Curto prazo (≤ 2 anos) |

| Regulamentação de Teto de Preços sobre Taxas de Administração Comprimindo a Lucratividade do Seguro de Vida | -0.3% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Custos de Resseguro Devido às Tensões Geopolíticas Regionais

O conflito Espadas de Ferro elevou os preços do resseguro e endureceu as condições para riscos de propriedade e infraestrutura. As seguradoras primárias estão retendo linhas líquidas maiores ou recorrendo a cativas e coberturas paramétricas para suprir lacunas de capacidade. Os prêmios elevados de retrocessão comprimem as margens e podem retardar a emissão de apólices em zonas de maior risco, moderando a expansão geral do mercado de seguros de vida e não vida em Israel.

Aperto dos Requisitos de Adequação de Capital pela Autoridade de Mercados de Capitais, Seguros e Poupança

As circulares de solvência revisadas da CMISA elevam os amortecedores de capital e os padrões de governança. As seguradoras menores enfrentam custos de financiamento mais elevados e podem reduzir os planos de crescimento para preservar os índices. Os grupos maiores exploram os ganhos diversificados para cumprir as exigências, mas mesmo eles estão automatizando funções para compensar o impacto incremental de capital. A supervisão mais rigorosa melhora a resiliência sistêmica, mas limita marginalmente a aceleração da receita até que novo capital seja captado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Reformas Regulatórias Redefinem as Trajetórias de Crescimento

O seguro não vida gerou 59,85% do mercado de seguros de vida e não vida em Israel em 2025, ancorado pelas linhas obrigatórias de automóveis e pela expansão das linhas de saúde suplementar. A telemetria automotiva, a análise de fraudes baseada em inteligência artificial e a precificação por uso promovem a precisão na subscrição, sustentando índices combinados estáveis. Os prêmios de saúde subiram no primeiro trimestre de 2025, à medida que as seguradoras responderam à demanda dos consumidores pós-reforma com produtos em camadas e complementos de bem-estar. A cobertura de propriedade, embora prejudicada pelo resseguro mais caro, beneficia-se de pesquisas de risco habilitadas por IoT que refinam a alocação de capital. As classes de responsabilidade civil, notadamente a cibernética, estão ganhando atenção corporativa, elevando a receita de tarifas não vida.

O seguro de vida fica atrás em escala absoluta, mas deve crescer mais rapidamente a um CAGR de 4,32% até 2031, impulsionado por planos de poupança com vantagens fiscais. Os contratos vinculados a unidades, que agora excedem 60% dos prêmios de vida, combinam proteção e investimento, atendendo às aspirações de riqueza das famílias. O seguro de prazo é popular entre os tomadores de empréstimo mais jovens que buscam garantia hipotecária, enquanto as apólices de vida inteira e dotal atendem ao planejamento patrimonial. O seguro de vida em grupo oferecido pelos empregadores simplifica os custos de aquisição. Essa expansão de dupla via garante que o tamanho do mercado de seguros de vida e não vida em Israel para os produtos de vida mantenha o impulso estrutural.

Por Canal de Distribuição: Plataformas Digitais Perturbam as Redes Tradicionais

Agentes e representantes vinculados retiveram 41,65% do total de prêmios em 2025, refletindo laços profundos com clientes e influência consultiva em linhas complexas. Muitas agências implantam chatbots de inteligência artificial de empresas como a LeO para agilizar a integração e o suporte, reforçando a relevância mesmo com o crescimento dos concorrentes digitais. Os corretores independentes dominam as colocações personalizadas de marítimo, aviação e propriedade de alto valor, aproveitando os vínculos internacionais de resseguro.

As plataformas exclusivamente digitais, no entanto, são a rota de crescimento mais rápido, avançando a um CAGR de 10,95% até 2031. Aplicativos integrados oferecem jornadas de cotação até vinculação em minutos, atraindo consumidores sem tempo. Os inovadores de InsurTech agrupam ofertas de microsseguros com aplicativos de estilo de vida, capturando dados granulares para precificação dinâmica. O bancassurance aproveita a confiança nos bancos domésticos, mas as barreiras regulatórias limitam a profundidade da venda cruzada. As seguradoras híbridas agora operam em omnicanal, alinhando a expertise presencial com o autoatendimento online para defender a participação em todo o mercado de seguros de vida e não vida em Israel.

Por Usuário Final: Segmento Corporativo Ganha Impulso

Os indivíduos geraram 78,65% dos prêmios em 2025, refletindo a cobertura obrigatória de automóveis e a crescente conscientização sobre saúde. A adoção de smartphones facilitou a comparação de preços, levando as seguradoras a adotar tarifas transparentes e coberturas adicionais modulares. O apoio fiscal para poupança de longo prazo mantém a demanda por seguro de vida resiliente, enquanto coberturas de viagem de curta duração e de gadgets atraem compradores mais jovens.

As apólices corporativas e de PMEs, embora menores, estão previstas para um CAGR de 5,86% até 2031, à medida que as ameaças cibernéticas e a cultura de locação de frotas proliferam. Empresas financeiras observam que eventos cibernéticos custaram ao setor USD 12 bilhões desde 2004, impulsionando a demanda por soluções integradas de risco e indenização. O braço de seguros da Element Fleet Management relata maior adesão à cobertura de frotas entre os clientes de locação. Produtos de responsabilidade civil específicos do setor e de interrupção da cadeia de suprimentos completam os portfólios corporativos, ampliando gradualmente essa fatia do setor de seguros de vida e não vida em Israel.

Análise Geográfica

Em 2025, o Distrito Central, que engloba Tel Aviv, respondeu por 35,40% dos prêmios, consolidando seu papel como o motor econômico dos setores de seguros de vida e não vida de Israel. A impressionante alta de 22% no acumulado do ano do Índice de Seguros de Tel Aviv, impulsionada pelo robusto desempenho do mercado de capitais, aumentou as rendas disponíveis e também aguçou o apetite por coberturas de seguro avançadas. Com as sedes corporativas densamente concentradas neste distrito, há uma demanda pronunciada por seguro cibernético, cobertura de responsabilidade civil de diretores e planos de saúde em grupo. Além disso, as startups locais de InsurTech estão testando suas inovações aqui antes de implementá-las em escala nacional, amplificando a reputação da região como um polo de inovação em seguros.

O Distrito Sul é a região de crescimento mais rápido, com previsão de um CAGR de 5,55% até 2031, à medida que projetos de infraestrutura e influxos populacionais ampliam as exposições a riscos. A construção residencial estimula coberturas de vida e propriedade vinculadas a hipotecas. Os incentivos governamentais para parques industriais criam oportunidades para pacotes comerciais multilinhas. O polo de Lloyd's em Israel amplia o acesso a colocações especializadas de propriedade e energia em mais de 60 linhas, apoiando a capacidade regional. Exposições climáticas e de segurança únicas impulsionam o desenvolvimento de produtos paramétricos adaptados aos riscos locais, diversificando o mercado de seguros de vida e não vida em Israel.

O mercado de Jerusalém é estável, sustentado pelo emprego no setor público e pelo turismo. Apólices especializadas de viagem de peregrinação e indenização de artefatos atendem a necessidades de nicho. Os Distritos de Haifa e Norte combinam logística portuária e complexos petroquímicos; as coberturas marítimas, de carga e de responsabilidade civil ambiental prevalecem. O maior foco em apólices de interrupção de negócios segue incidentes de segurança, e as seguradoras empregam precificação geoespacial granular para equilibrar o risco. Em todo o país, as dinâmicas do conflito levam os subscritores a monitorar cuidadosamente os limites de acumulação para manter a solvência dentro dos limites do tamanho do mercado de seguros de vida e não vida em Israel.

Cenário Competitivo

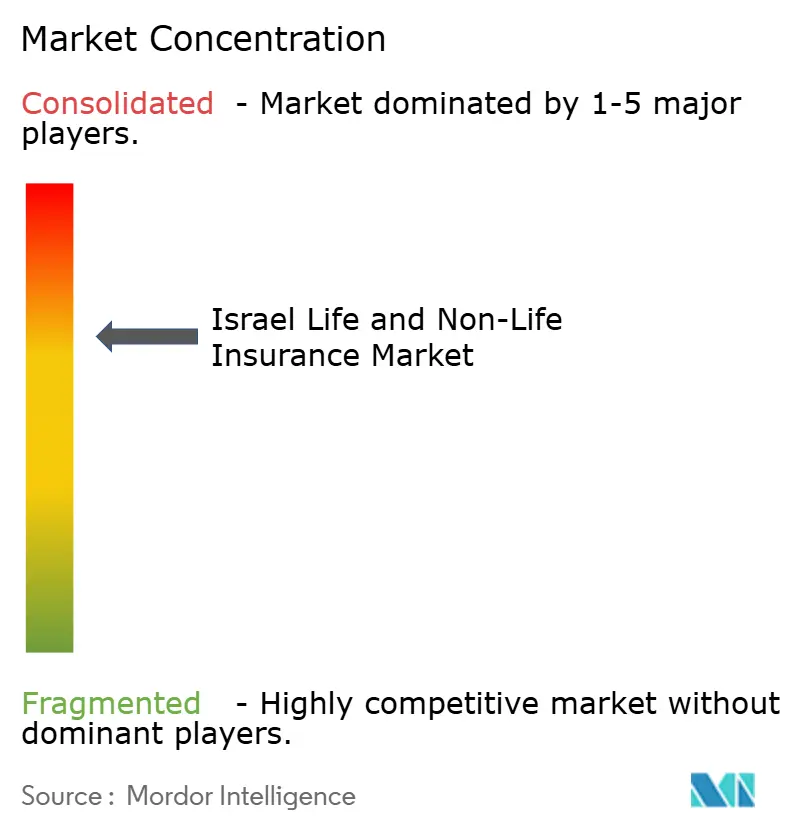

O mercado de seguros de vida e não vida em Israel é moderadamente concentrado, com os cinco principais players detendo as maiores participações. Harel, Phoenix e Clal utilizam portfólios diversificados e distribuição omnicanal para proteger suas vantagens de escala. A Harel registrou receita de NIS 24,25 bilhões e uma alta de 115% no preço das ações no último ano, evidenciando a confiança dos investidores. A Phoenix registrou receita abrangente de NIS 568 milhões no primeiro trimestre de 2025, sustentada por um salto de 43% nos ganhos de gestão de ativos.

A transformação digital é o tema estratégico dominante. As seguradoras implantam mecanismos de subscrição por inteligência artificial e processamento de sinistros direto para comprimir os tempos de ciclo. As parcerias florescem, e a aquisição da Atlas Insurance pela Aon aprofunda as capacidades marítimas. A compra de USD 2,6 bilhões da Next Insurance pela Munich Re destaca o apetite global pelo talento local de InsurTech. Os players de grande porte buscam investimentos de capital de risco para capturar tecnologias de nicho precocemente, enquanto os especialistas regionais exploram a agilidade para oferecer produtos personalizados, garantindo uma rivalidade saudável em todo o mercado de seguros de vida e não vida em Israel.

Os resseguradores internacionais permanecem seletivos, mas ainda veem a subscrição disciplinada e a expertise digital de Israel como atraentes. As seguradoras domésticas se diferenciam por meio de plataformas integradas de bem-estar, ecossistemas de fidelidade e portfólios de investimento centrados em ESG. No médio prazo, a consolidação pode se acelerar se as exigências de solvência aumentarem, levando as seguradoras menores a fusões ou especialização em nichos dentro do setor de seguros de vida e não vida em Israel.

Líderes do Setor de Seguros de Vida e Não Vida em Israel

Harel Insurance Investments & Financial Services Ltd.

Phoenix Holdings Ltd.

Clal Insurance Enterprises Holdings Ltd.

Menora Mivtachim Holdings Ltd.

Migdal Insurance & Financial Holdings Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Aon adquiriu a Atlas Insurance Agency, expandindo suas ofertas marítimas em Israel.

- Março de 2025: A Munich Re comprou os 71% restantes da Next Insurance por USD 2,6 bilhões, integrando-a ao ERGO Group.

- Fevereiro de 2025: A Harel Insurance Investments & Financial Services atingiu uma capitalização de mercado de ₪14,73 bilhões com receita de ₪24,25 bilhões.

- Janeiro de 2025: Dezessete empresas israelenses de InsurTech, incluindo Notch e EasySend, oferecem soluções avançadas de ativos digitais e sem código.

- Abril de 2024: A Novidea captou USD 30 milhões em financiamento da Série C para apoiar a expansão global.

- Março de 2024: A CMISA emitiu circulares de governança revisadas para fortalecer os requisitos de conformidade.

- Fevereiro de 2024: A Autoridade de Inovação de Israel lançou o Fundo Yozma 2.0, canalizando USD 155 milhões para investidores institucionais, incluindo seguradoras, para alocações em capital de risco.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de seguros de vida e não vida de Israel como todos os prémios brutos subscritos cobrados por seguradoras com licença local nas áreas de proteção de vida, vida ligada a poupança, saúde, automóvel, propriedade, responsabilidade civil e coberturas especiais vendidas a particulares ou empresas em Israel.

Exclusão do Âmbito: As cedências de resseguro, os fluxos de fundos de pensões exclusivamente de investimento e as sucursais no estrangeiro estão fora desta análise.

Visão Geral da Segmentação

- Por Tipo de Seguro

- Vida

- Vida a Prazo

- Vida Inteira e Dotal

- Anuidades e Pensões

- Vida em Grupo

- Não Vida

- Saúde (Suplementar e Cuidados de Longa Duração)

- Automóvel

- Propriedade (Residencial, Propriedade Comercial)

- Responsabilidade Civil (Geral, Profissional, de Produto)

- Viagem e Acidentes Pessoais

- Vida

- Por Canal de Distribuição

- Agentes e Representantes Vinculados

- Corretores Independentes

- Direto (Filial da Seguradora)

- Bancassurance

- Plataformas Exclusivamente Digitais / InsurTech

- Por Usuário Final

- Indivíduos

- Corporações e PMEs

- Por Região (Israel)

- Distrito Central (incl. Tel Aviv)

- Distrito de Jerusalém

- Distritos de Haifa e Norte

- Distrito Sul

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Realizámos entrevistas com gestores de subscrição, startups exclusivamente digitais, responsáveis de agências e tomadores de seguros em Telavive, Haifa e Ber Sheva. As discussões clarificaram as mudanças no mix de produtos, os preços médios de venda, o comportamento de caducidade e a adoção emergente de cobertura de ciber-risco, permitindo-nos reconciliar as conclusões de gabinete e refinar os pressupostos.

Investigação de Gabinete

Começámos com os dados estatutários divulgados pela Capital Market, Insurance and Savings Authority, os registos mensais de prémios e os boletins de estabilidade financeira do Bank of Israel, seguidos de dados macroeconómicos do Central Bureau of Statistics, dos OECD Insurance Indicators e dos conjuntos de dados World Bank Sigma. Os relatórios 10-K das empresas, as apresentações a investidores e os comunicados de imprensa enriqueceram as desagregações ao nível das seguradoras, enquanto publicações como o Insurance Post e trabalhos académicos sobre reservas atuariais forneceram rácios contextuais. Bases de dados pagas selecionadas, incluindo o D&B Hoovers para dados financeiros de seguradoras e o Dow Jones Factiva para acompanhamento de operações, foram consultadas pelos analistas da Mordor para verificação cruzada de valores. Esta lista é ilustrativa; foram consultadas fontes públicas e por subscrição adicionais ao longo do projeto.

Dimensionamento do Mercado e Previsão

Uma reconstrução top-down do conjunto de prémios foi construída a partir das subscrições oficiais de vida e não vida, sendo depois sujeita a testes de stress com o ASP médio de canais amostrados multiplicado pelos volumes de apólices e consolidações de seguradoras, de modo a captar nichos sub-reportados. Os principais fatores modelados incluem o crescimento do parque automóvel, o rendimento disponível per capita, a adesão a seguros de saúde complementares, as regras de adequação de capital, a variação do ASP ajustada à inflação e a penetração das InsurTech. Aplicámos regressão multivariada para prever os prémios de 2026 a 2030, com limites de cenário acordados durante as chamadas com especialistas. Quaisquer lacunas bottom-up, por exemplo em linhas de responsabilidade civil de nicho, foram colmatadas por interpolação de rácios de pares e validadas com dados de automóvel ao nível de expedições.

Ciclo de Validação de Dados e Atualização

Os resultados passam por verificações de variância em três etapas, revisão por pares e aprovação pela gestão. Os modelos são atualizados anualmente; as atualizações intercalares são desencadeadas quando a regulação, as taxas de juro ou as perdas catastróficas alteram materialmente os pressupostos. Os clientes recebem assim uma visão sempre atualizada.

Por que Razão a Linha de Base de Mordor para o Mercado de Seguros de Vida e Não Vida de Israel se Mantém Sólida

Os valores de mercado publicados divergem frequentemente porque as empresas adotam âmbitos, anos de base e tratamentos cambiais diferentes.

Os principais fatores de divergência são o foco restrito apenas nos prémios diretos, a inclusão de ativos de fundos de previdência ou as taxas de câmbio estáticas que atenuam os movimentos do shekel indexados à inflação. O âmbito disciplinado e a atualização anual da Mordor evitam tais armadilhas, produzindo a linha de base mais adequada para a tomada de decisões.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 23,52 mil milhões (2025) | Mordor Intelligence | - |

| USD 15 mil milhões (2025) | Regional Consultancy A | Exclui vida ligada a poupança e riders de saúde; apenas valorização macroeconómica genérica |

| USD 25 mil milhões (2024) | Industry Analyst B | Inclui fundos de pensões e de previdência; sobreposição de cenário otimista |

| USD 22 mil milhões (2023) | Trade Journal C | Ano de base mais antigo; FX fixo de 2023; omite ajustamentos de retrocessão |

Em suma, ao ancorar as estimativas em dados verificados pelo regulador, ao efetuar verificações cruzadas com as divulgações das seguradoras e ao atualizar as variáveis anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os gestores podem rastrear até inputs claros e etapas reprodutíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de seguros de vida e não vida em Israel?

O mercado está em USD 24,33 bilhões em 2026 e tem previsão de atingir USD 28,82 bilhões até 2031.

Qual segmento detém a maior participação no mercado de seguros de vida e não vida em Israel?

O seguro não vida lidera, respondendo por 59,85% dos prêmios em 2025.

Qual é a velocidade de crescimento do canal de distribuição digital?

As plataformas exclusivamente digitais e de InsurTech têm previsão de crescer a um CAGR de 10,95% entre 2026 e 2031.

Qual região apresenta o crescimento de prêmios mais rápido?

O Distrito Sul tem previsão de expandir a um CAGR de 5,55%, superando as demais regiões.

Por que as apólices de seguro cibernético estão ganhando força entre as empresas israelenses?

Um aumento em ataques cibernéticos sofisticados e as perdas financeiras relacionadas — estimadas em USD 12 bilhões para empresas financeiras globais desde 2004 — elevou a conscientização sobre riscos corporativos, impulsionando a demanda por cobertura especializada.

Como as mudanças regulatórias estão afetando a lucratividade das seguradoras?

Os padrões de capital mais rígidos da CMISA e os tetos sobre taxas de administração pressionam as margens, levando as seguradoras a investir em automação e diversificar os fluxos de receita

Página atualizada pela última vez em: