Tamanho e Participação do Mercado de Seguros de Vida de Papua Nova Guiné

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

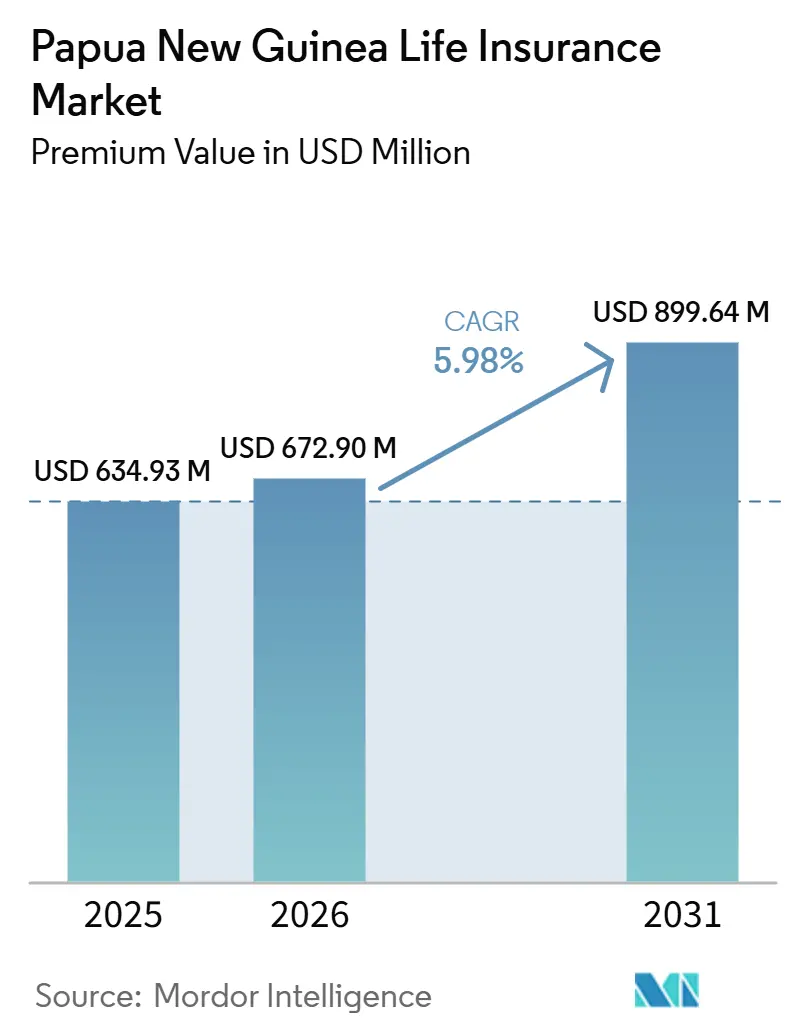

| Tamanho do mercado no ano base (2025) | 634.93 Milhões de dólares |

| Tamanho do Mercado (2026) | 672.90 Milhões de dólares |

| Tamanho do Mercado (2031) | 899.64 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.98% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida de Papua Nova Guiné por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida de Papua Nova Guiné, em termos de valor de prêmio, deve crescer de USD 634,93 milhões em 2025 para USD 672,90 milhões em 2026, com previsão de atingir USD 899,64 milhões até 2031, a um CAGR de 5,98% no período de 2026 a 2031.

A trajetória reflete planos coletivos vinculados à previdência complementar obrigatória, o crescimento do microsseguro móvel e a inovação em produtos resilientes às mudanças climáticas, que ampliam o alcance para a economia predominantemente informal do país. As apólices vinculadas a unidades de investimento se beneficiaram da recuperação das receitas de commodities, enquanto as anuidades acompanham as mudanças demográficas em direção ao planejamento de renda para a aposentadoria. As seguradoras utilizam o bancassurance e agentes móveis para compensar os custos decorrentes da dispersão geográfica, e uma supervisão prudencial mais rigorosa por parte do Banco de Papua Nova Guiné estimula a entrada de capital, incluindo capacidade de resseguro. Ainda assim, o baixo nível de educação financeira, o risco cibernético e as restrições cambiais moderam as perspectivas de crescimento, à medida que as seguradoras equilibram a acessibilidade dos produtos com os requisitos de solvência.

Principais Conclusões do Relatório

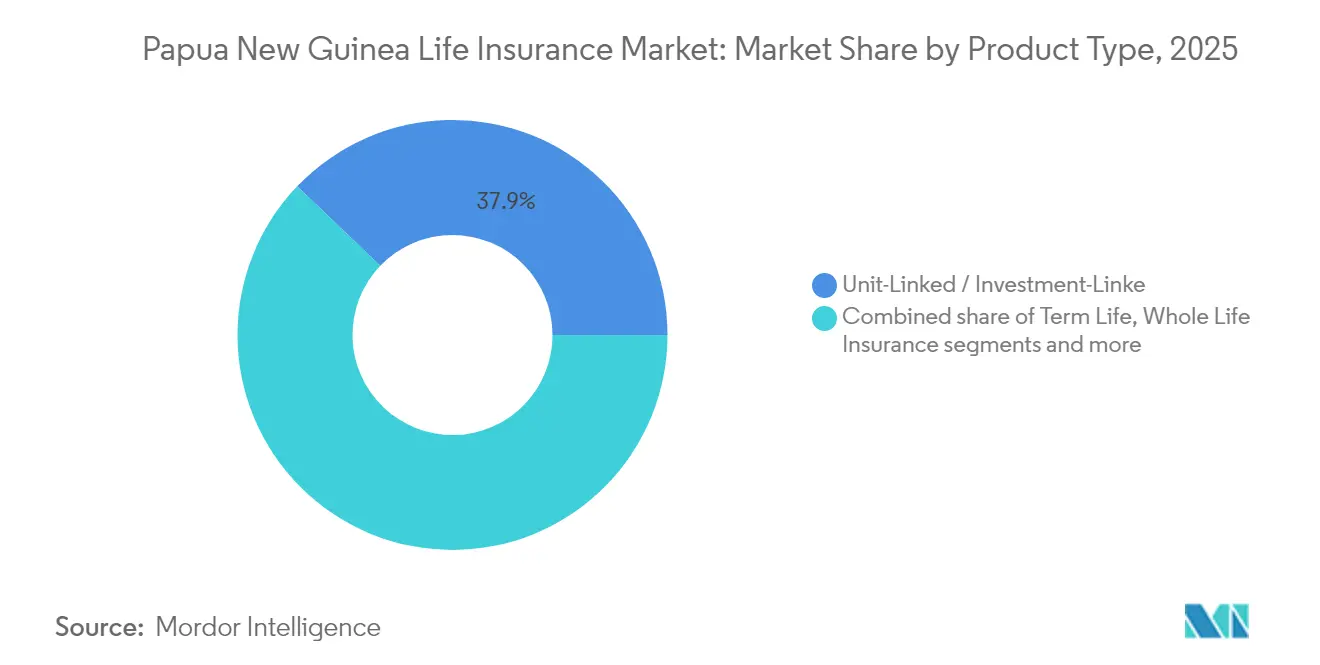

- Por tipo de produto, as ofertas ligadas a unidades de investimento lideraram com 37,85% da participação de mercado de seguros de vida de Papua Nova Guiné em 2025, enquanto os produtos de anuidade têm projeção de registrar a CAGR mais rápida de 6,87% até 2031.

- Por canal de distribuição, os agentes responderam por 44,15% do tamanho do mercado de seguros de vida de Papua Nova Guiné em 2025, ao passo que os mercados digitais registraram a maior CAGR prevista de 7,72% até 2031.

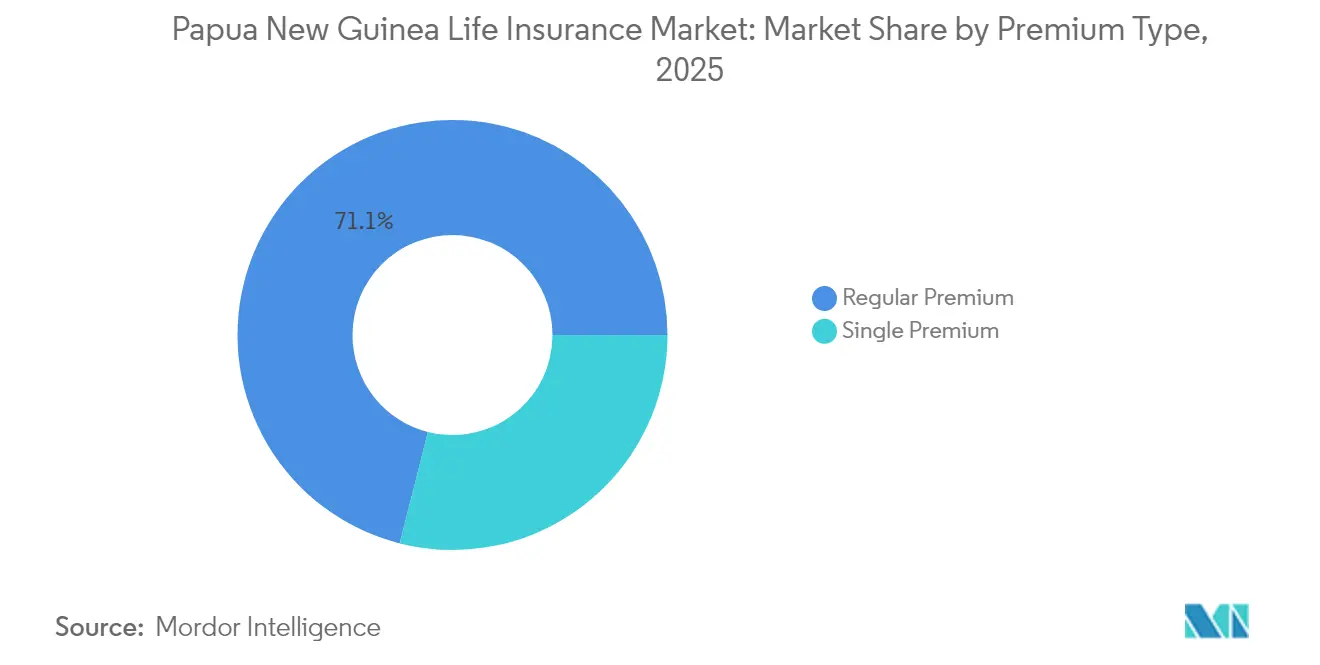

- Por estrutura de prêmio, os contratos de prêmio regular dominaram com uma participação de 71,05% no tamanho do mercado de seguros de vida de Papua Nova Guiné em 2025, mas o segmento de prêmio único deverá expandir-se a uma CAGR de 7,29% até 2031.

- Por faixa etária do cliente, a coorte de 25 a 44 anos capturou 48,75% da participação de mercado de seguros de vida de Papua Nova Guiné em 2025, enquanto o segmento de 45 a 64 anos deverá crescer mais rapidamente, a uma CAGR de 6,56% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida de Papua Nova Guiné

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Contribuições obrigatórias do empregador para a previdência complementar estimulam a adesão a planos coletivos de vida | +1.8% | Nacional, concentrado em centros de emprego formal | Médio prazo (2 a 4 anos) |

| Expansão do microsseguro móvel e conduzido por agentes | +1.5% | Nacional, mais forte em áreas urbanas e periurbanas | Curto prazo (≤ 2 anos) |

| Crescimento da classe média urbana e do emprego formal | +1.2% | Port Moresby, Lae, Mount Hagen, centros regionais | Longo prazo (≥ 4 anos) |

| Fortalecimento da supervisão prudencial e de solvência pelo BPNG | + 0.9% | Estrutura regulatória nacional | Médio prazo (2 a 4 anos) |

| Projetos-piloto de financiamento de risco climático que combinam cobertura de vida e catástrofe | +0.7% | Províncias costeiras e propensas a desastres | Longo prazo (≥ 4 anos) |

| Produtos de poupança de vida vinculados a remessas para a diáspora de Papua Nova Guiné | +0.6% | Corredores internacionais, comunidades receptoras domésticas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Contribuições Obrigatórias do Empregador para a Previdência Complementar Estimulam a Adesão a Planos Coletivos de Vida

O Nasfund administrou PGK 8,92 bilhões (USD 2,4 bilhões) em fundos de membros em mais de 724.680 contas em 2025, e as deduções obrigatórias na folha de pagamento agrupam automaticamente cobertura de morte e invalidez, elevando a penetração coletiva[1]Banco de Papua Nova Guiné, "Boletim Econômico Trimestral T1 2025," bankpng.gov.pg. Os fluxos previsíveis de prêmios reduzem os custos de subscrição, possibilitando tarifas coletivas mais baixas e cobertura mais ampla para trabalhadores de mineração, governo e setor bancário. As normas prudenciais aplicadas pelo Banco de Papua Nova Guiné protegem as reservas, o que sustenta o apetite das seguradoras por passivos de longa duração. A integração do seguro nos benefícios no local de trabalho compensa a baixa conscientização no varejo, particularmente para setores de alto risco que enfrentam lacunas de proteção de renda. Os empregadores que excedem os limites mínimos de contribuição ampliam ainda mais o mercado geral de seguros de vida de Papua Nova Guiné à medida que os aportes voluntários adicionais se traduzem em níveis mais elevados de capital segurado.

Expansão do Microsseguro Móvel e Conduzido por Agentes

A BIMA (Milvik PNG) alcançou 282.289 clientes ao fazer parceria com a Digicel Financial Services PNG para permitir deduções de prêmios do crédito de airtime, superando a escassez de agências e as barreiras linguísticas[2]UNCDF, "Atualização do Programa de Seguro e Adaptação Climática do Pacífico 2025," uncdf.org. As redes de agentes explicam coberturas mensais simples de K2,70 em dialetos locais, desbloqueando vendas entre agricultores de cacau, vendedores de mercado e trabalhadores sazonais. O projeto-piloto de identidade digital Digizen com 2.500 inscritos rurais simplifica o KYC e a emissão instantânea de apólices. As comissões escaláveis mantêm os agentes ativos em postos remotos, enquanto a penetração móvel de 42% oferece uma plataforma pronta para alertas de apólices e registro de sinistros. As sandboxes regulatórias permitem que as seguradoras testem modelos paramétricos que pagam via carteiras móveis, um formato adequado para riscos de baixo valor e compensação por desastres.

Crescimento da Classe Média Urbana e do Emprego Formal

O PIB se recuperou 4,3% em 2024 com a reabertura da mina de Porgera e a expansão do GNL, elevando a renda disponível em Port Moresby, Lae e Mount Hagen. Trabalhadores qualificados buscam contratos ligados a unidades de investimento que combinam proteção com participação acionária na recuperação do setor de recursos. Os clientes urbanos preferem coberturas adicionais para financiamento educacional, proteção hipotecária e planejamento de aposentadoria alinhados com estilos de vida aspiracionais. A melhoria da liquidez cambial permite que as seguradoras denominam certas apólices em AUD ou USD para expatriados. No entanto, as oscilações nos preços das commodities e a instabilidade política podem frear o crescimento da folha de pagamento, comprometendo a persistência dos prêmios.

Fortalecimento da Supervisão Prudencial e de Solvência pelo BPNG

A legislação preliminar de Proteção ao Consumidor Financeiro amplia a divulgação trimestral e estabelece uma unidade de reclamações no âmbito do banco central, aumentando a transparência e a confiança do segurado[3]Fundo Monetário Internacional, "Revisão de Estabilidade do Setor Financeiro de Papua Nova Guiné 2024," imf.org. O alinhamento com os padrões de capital da IAIS atrai resseguradoras em busca de governança robusta. Os relatórios trimestrais de inclusão financeira geram dados granulares que orientam o desenvolvimento de produtos. As sandboxes de fintechs incentivam coberturas de pagamento conforme o uso (pay-as-you-go) em projetos-piloto com operadoras de telecomunicações, enquanto o monitoramento de solvência desencoraja entrantes subcapitalizados e apoia a consolidação entre as cinco seguradoras de vida licenciadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Baixa alfabetização financeira e conscientização limitada sobre seguros | -1.4% | Nacional, mais acentuada nas áreas rurais | Longo prazo (≥ 4 anos) |

| Dispersão geográfica e infraestrutura precária elevam os custos | -1.1% | Províncias remotas e comunidades insulares | Longo prazo (≥ 4 anos) |

| Alta mortalidade por doenças transmissíveis eleva os prêmios | -0.8% | Nacional, concentrada em assentamentos informais urbanos | Médio prazo (2 a 4 anos) |

| Tributação punitiva de seguradoras não residentes reduz o apetite por resseguro | -0.6% | Mercados internacionais de resseguro | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Alfabetização Financeira e Conscientização Limitada sobre Seguros

Pesquisas apontam "não saber o que é seguro" como a principal barreira, e os sistemas tradicionais de wantok reduzem a necessidade percebida de cobertura formal[4]Programa das Nações Unidas para o Desenvolvimento, "Diagnóstico de Inclusão Financeira para Papua Nova Guiné 2024," undp.org. Os sistemas tradicionais de wantok, que enfatizam o apoio comunitário, reduzem ainda mais a necessidade de cobertura formal de seguro aos olhos de muitos. A ausência de tópicos relacionados a seguros nos currículos escolares impede que o conhecimento sobre seguros seja transmitido às gerações mais jovens. Com mais de 600 ilhas, as campanhas na mídia têm dificuldade em alcançar todas as áreas, limitando os esforços de conscientização. Além disso, apenas 36% das mulheres utilizam serviços financeiros digitais, o que amplia a lacuna de gênero no acesso a instrumentos financeiros. Workshops comunitários realizados em Tok Pisin apresentaram resultados positivos na educação das pessoas, mas os altos custos de expansão desses workshops para cobrir 800 idiomas diferentes tornam a implementação generalizada desafiadora.

Dispersão Geográfica e Infraestrutura Precária Elevam os Custos

O terreno montanhoso e as cadeias de ilhas elevam as despesas de distribuição e atendimento de sinistros, inflacionando os prêmios para os moradores de aldeias que muitas vezes precisam viajar de barco ou avião para registrar sinistros. Os distúrbios civis de janeiro de 2024 em Port Moresby perturbaram a logística e evidenciaram a vulnerabilidade da infraestrutura urbana. Eventos climáticos frequentemente cortam as ligações rodoviárias e de telecomunicações, atrasando pagamentos e prejudicando a confiança dos clientes. As parcerias com micro-bancos e igrejas facilitam a entrega no último quilômetro, mas carecem de economias de escala necessárias para a sustentabilidade atuarial.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Apólices Orientadas a Investimento Lideram a Preferência do Cliente

Os contratos ligados a unidades de investimento capturaram 37,85% da participação de mercado de seguros de vida de Papua Nova Guiné em 2025, à medida que os bônus do setor de recursos foram direcionados para veículos de acumulação de patrimônio. O segmento se beneficia de valores de fundo transparentes e da perspectiva de valorização de capital vinculada a ações de GNL e mineração. O segmento de anuidades tem projeção de crescimento composto de 6,87% até 2031, favorecido por trabalhadores em processo de envelhecimento que buscam renda garantida pós-aposentadoria na ausência de pensões estatais. O seguro de vida inteira continua relevante para poupadores conservadores que desejam benefícios por morte definidos, enquanto o seguro de vida a prazo atrai famílias jovens que necessitam de cobertura acessível para risco hipotecário. Os planos dotais apoiam a poupança para educação à medida que a matrícula em escolas privadas aumenta. As coberturas híbridas que incluem benefícios de saúde ambulatorial ampliam o escopo da proteção e ajudam as seguradoras a defender as margens em um campo competitivo.

O crescimento constante nas contas ligadas a unidades de investimento evidencia a crescente sofisticação financeira dos profissionais urbanos e impulsiona as receitas de gestão de ativos para as seguradoras com divisões de fundos próprias. O segmento de anuidades, embora ainda de nicho em volume absoluto, ganha impulso à medida que os membros da previdência complementar que se aproximam dos 55 anos convertem retiradas em parcela única em fluxos contingentes à vida. Os planos dotais e outros produtos combinados permanecem importantes para diversificar os balanços das seguradoras e atender aos pais preocupados com a inflação das mensalidades escolares. Coletivamente, o mix de produtos demonstra uma mudança da proteção pura para soluções que combinam proteção e poupança, uma tendência que sustenta o mercado de seguros de vida de Papua Nova Guiné em sentido amplo.

Por Canal de Distribuição: Intermediários de Confiança Mantêm a Liderança

Os agentes geraram 44,15% dos prêmios em 2025 porque a venda baseada em relacionamento se alinha com a cultura comunitária e as necessidades em idioma local. Eles orientam a documentação, facilitam sinistros e atendem os clientes em mercados ou aldeias, consolidando a confiança. As plataformas hospedadas pelas operadoras de telecomunicações, no entanto, devem crescer 7,72% ao ano até 2031, à medida que a Digicel Financial Services PNG faz venda cruzada de coberturas de vida por meio de 1,1 milhão de contas de dinheiro móvel. Os bancos, notavelmente o BSP, aproveitam sua presença em agências e os relacionamentos com a folha de pagamento para oferecer coberturas agrupadas durante a originação de empréstimos. Os corretores gerenciam carteiras de risco corporativo, e as vendas digitais diretas permanecem baixas devido à alfabetização limitada, mas oferecem potencial para o processamento direto de microsseguros.

O panorama de canais se diversificará à medida que as estruturas de API abertas permitam que as seguradoras integrem produtos a aplicativos de transporte por aplicativo ou de agro-comércio eletrônico, ampliando o alcance sem infraestrutura duplicada. Contudo, a alta produtividade dos agentes e a proximidade cultural sugerem que o atendimento presencial manterá primazia para produtos complexos. O mix em evolução sustenta entradas de prêmios resilientes para as seguradoras, ao mesmo tempo em que amplia as opções dos consumidores, sustentando a expansão geral do mercado de seguros de vida de Papua Nova Guiné.

Por Tipo de Prêmio: Pagamentos Regulares Dominam os Orçamentos Domésticos

Em 2025, os contratos de prêmio regular representaram 71,05% dos prêmios subscritos, espelhando os ciclos salariais dos servidores públicos e dos empregados corporativos. As deduções mensais não apenas garantem a persistência, mas também criam um fluxo de caixa estável tanto para os segurados quanto para as seguradoras. Esses contratos são particularmente atrativos para assalariados, pois se alinham com seus padrões de renda e oferecem uma forma administrável de manter a cobertura de seguro. O segmento de prêmio único tem projeção de crescimento anual de 7,29%. Esse crescimento é impulsionado por dividendos de mineração, remessas e ganhos de arrendamento de terrenos, que estão direcionando investimentos em parcela única, especialmente em planos de poupança vinculados à diáspora. Esses planos atendem a indivíduos que buscam maximizar retornos sobre ganhos financeiros únicos enquanto asseguram seu futuro financeiro.

Os pagamentos periódicos estão ganhando força, destacando a necessidade de acessibilidade em uma nação onde apenas 15% dos adultos possuem contas bancárias formais. Essas estruturas de pagamento tornam o seguro acessível a uma demografia mais ampla, especialmente àqueles com recursos financeiros limitados. Para as seguradoras, esses fluxos previsíveis abrem caminho para investimentos em títulos públicos de longo prazo e imóveis, alinhando-se com seus perfis de passivo. Esses investimentos garantem a estabilidade financeira e contribuem para o desenvolvimento da economia em sentido amplo. Embora os picos no segmento de prêmio único sejam infrequentes, eles representam excelentes oportunidades para acumulação de ativos e diversificação das fontes de liquidez para as seguradoras. Esses pagamentos em parcela única permitem que as seguradoras fortaleçam sua posição financeira e explorem novos caminhos de investimento. Coletivamente, essas duas estruturas não apenas se complementam, mas também evidenciam a crescente estratificação dos clientes no panorama de seguros de vida de Papua Nova Guiné. A coexistência de contratos de prêmio regular e único reflete as diversas necessidades e capacidades financeiras da população, permitindo que as seguradoras atendam a uma ampla gama de clientes de forma eficaz.

Por Faixa Etária do Cliente: Adultos em Idade Ativa Sustentam o Impulso

Em 2025, os indivíduos com idades entre 25 e 44 anos, que frequentemente financiam residências, hipotecas e educação, representaram 48,75% dos prêmios de seguro. Esse grupo tende a preferir coberturas a prazo e ligadas a unidades de investimento, optando frequentemente por coberturas adicionais para proteção de empréstimos ou financiamento educacional. Sua preferência por essas apólices é motivada pela necessidade de garantir suas obrigações financeiras e proporcionar estabilidade às suas famílias. Além disso, as seguradoras estão cada vez mais direcionando estratégias para esse segmento demográfico com produtos personalizados e plataformas digitais para aumentar a acessibilidade e a conveniência. Enquanto isso, a faixa etária de 45 a 64 anos deve expandir-se a uma taxa de 6,56% ao ano. Esse crescimento é atribuído principalmente à inscrição automática em planos coletivos de vida por meio de esquemas de previdência complementar e a uma ênfase crescente no planejamento de aposentadoria. À medida que esse grupo etário se aproxima da aposentadoria, espera-se que sua demanda por produtos de seguro de vida que ofereçam segurança financeira de longo prazo aumente. As seguradoras estão respondendo com a introdução de apólices flexíveis e coberturas adicionais focadas na aposentadoria para atender às necessidades em evolução desse segmento.

Os adultos mais jovens com menos de 25 anos permanecem sub-atendidos devido à renda disponível limitada. No entanto, microsseguros para estudantes com preço de K1 por mês estão surgindo como uma solução promissora para preencher essa lacuna. Essas apólices acessíveis são projetadas para fornecer cobertura básica enquanto estimulam a adoção precoce de seguros entre os jovens. As seguradoras também estão aproveitando os canais digitais e campanhas educacionais para aumentar a conscientização e impulsionar a penetração nesse segmento. Os idosos acima de 65 anos enfrentam desafios relacionados à acessibilidade e aos requisitos de subscrição. Apesar dessas dificuldades, a melhoria da expectativa de vida deve impulsionar a demanda por coberturas de emissão simplificada, que oferecem acesso mais fácil e menor complexidade. As seguradoras estão explorando designs inovadores de produtos e parcerias para melhor atender a esse segmento demográfico, garantindo que suas necessidades sejam atendidas sem comprometer a acessibilidade. A segmentação por faixa etária destaca um mercado preparado para expansão à medida que as taxas de alfabetização, o acesso digital e a conscientização sobre aposentadoria continuam a melhorar. Esses fatores devem apoiar o crescimento sustentado do mercado de seguros de vida de Papua Nova Guiné, criando oportunidades para as seguradoras desenvolverem estratégias direcionadas e capturarem o potencial inexplorado em várias faixas etárias.

Análise Geográfica

Em Port Moresby, Lae e Mount Hagen, a geração de prêmios prospera, impulsionada pela confluência de emprego formal, agências bancárias e densidade de agentes. Esses centros urbanos servem como os principais polos para as atividades de seguro de vida, movidos por rendas disponíveis mais elevadas e uma crescente conscientização sobre proteção financeira. Os projetos de recursos e as folhas de pagamento do setor público no Distrito da Capital Nacional e na Província de Morobe criam uma demanda consistente por planos coletivos, fortalecendo ainda mais o mercado. Enquanto isso, centros secundários como Madang, Kokopo e Wewak estão assistindo a um aumento na adesão devido à expansão de agentes móveis e quiosques de micro-bancos. Esses desenvolvimentos estão ampliando o tamanho do mercado de seguros de vida de Papua Nova Guiné ao alcançar áreas anteriormente sub-atendidas e promover a inclusão financeira.

As províncias costeiras enfrentam riscos significativos de ciclones e inundações, o que aumenta a necessidade de produtos de proteção. As microcoberturas paramétricas, implementadas em projeto-piloto no âmbito do Veículo Global de Resiliência a Desastres UNCDF-Lloyd's de 2024, oferecem pagamentos rápidos por meio de carteiras móveis, aumentando a resiliência em regiões como Nova Bretanha Oriental, Baía de Milne e Bougainville. Essas soluções inovadoras abordam os desafios únicos apresentados pelos riscos climáticos, garantindo uma recuperação mais rápida para as comunidades afetadas. Além disso, o Programa de Seguro e Adaptação Climática do Pacífico está conduzindo estudos de viabilidade para desenvolver produtos de seguro de vida mais vinculados ao clima. Espera-se que esses produtos aproveitem os canais de telecomunicações para distribuição, ampliando ainda mais a penetração e a acessibilidade ao mercado.

As províncias das Terras Altas enfrentam desafios de acesso rodoviário, o que limita os canais de distribuição tradicionais. No entanto, os enclaves de recursos como Porgera e Hela geram trabalhadores de alta renda que demandam produtos de seguro sofisticados. Os postos do Banco de Micro-finanças para Mulheres apoiados pela UE demonstram a viabilidade do atendimento bancário assistido por agentes em regiões como Sepik Oriental e Sandaun. Esses postos estão pavimentando o caminho para planos combinados de vida e poupança, que atendem às necessidades específicas das populações locais. Estratégias específicas por região geográfica, como a combinação de pagamentos digitais, agentes comunitários e parâmetros de desastre, devem impulsionar o crescimento futuro no mercado de seguros de vida de Papua Nova Guiné. Essas abordagens personalizadas garantem que o mercado continue a evoluir e se adaptar às diversas necessidades da população do país.

Panorama Competitivo

Cinco seguradoras licenciadas competiam pela liderança, mas com a liquidação da Workers Mutual Insurance (PNG) Ltd, restam apenas quatro, evidenciando uma concentração de mercado moderada. Aproveitando o prestígio de seu banco controlador, a BSP Life (PNG) Ltd foi lançada em 2018, garantindo rapidamente acordos de dedução em folha de pagamento com clientes corporativos. Desde então, a empresa expandiu seu portfólio de produtos para incluir soluções de seguro de vida personalizadas para pequenas e médias empresas (PMEs), fortalecendo ainda mais sua posição no mercado. A Capital Life Insurance Co Ltd, com suas alianças de bancassurance e ofertas vinculadas a investimentos, atrai profissionais urbanos. A empresa também introduziu opções flexíveis de pagamento de prêmios para atrair demografias mais jovens e segurados de primeira viagem. A Niugini Lifecare, em colaboração com operadoras de telecomunicações, aprofunda-se no microsseguro, visando populações rurais sub-atendidas com cobertura acessível e de fácil acesso. Adicionalmente, a empresa estabeleceu parcerias com organizações comunitárias para melhorar a alfabetização financeira e promover a conscientização sobre seguros.

A Pacific MMI Insurance Ltd, respaldada por vínculos com o grupo regional do Pacífico, trabalha para manter seus volumes de prêmios. A empresa também diversificou suas ofertas de produtos para incluir produtos de seguro de nicho, como seguro de viagem e para expatriados, atendendo a uma base de clientes mais ampla. As seguradoras estão em corrida para digitalizar sinistros, empregando chatbots fluentes em Tok Pisin e adotando carteiras móveis para cobranças de prêmios. Estratégias notáveis incluem a introdução pela BSP Life (PNG) Ltd de um portal de autosserviço de apólices em 2025, que visa otimizar as interações com os clientes e melhorar a eficiência na gestão de apólices. A aquisição pela Capital Life Insurance Co Ltd de um conjunto de análise de dados para aprimorar a subscrição médica deve reduzir os tempos de processamento de sinistros e melhorar a precisão na avaliação de risco. A colaboração da Pacific MMI Insurance Ltd com uma resseguradora global para coberturas focadas no clima posiciona a empresa para abordar os riscos emergentes associados às mudanças climáticas, como desastres naturais e eventos climáticos extremos.

Enquanto o Banco de Papua Nova Guiné promove a inovação por meio de uma iniciativa de sandbox, simultaneamente impõe limites de solvência, criando obstáculos para novos entrantes. Esses limites garantem a estabilidade do mercado, mas também limitam a concorrência, favorecendo os players estabelecidos. Em resumo, o panorama de seguros de vida em Papua Nova Guiné está inclinado a favor dos players estabelecidos, devido à sua solidez de capital, amplas redes de distribuição e capacidade tecnológica. A evolução do mercado é impulsionada por uma combinação de inovação, supervisão regulatória e parcerias estratégicas, que coletivamente moldam sua dinâmica competitiva.

Líderes do Setor de Seguros de Vida de Papua Nova Guiné

BSP Life (PNG) Ltd

Capital Life Insurance Co Ltd

Life Insurance Corporation (PNG) Ltd

Pacific MMI Insurance Ltd

Kwila Insurance Corp Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Comissão de Valores Mobiliários introduziu um Formulário de Comunicação de Alertas de Golpes de Investimento para combater fraudes nos mercados financeiros.

- Janeiro de 2025: A Receita Federal sofreu um ataque cibernético que perturbou os sistemas fiscais centrais, evidenciando lacunas de segurança de dados nos ecossistemas financeiros.

- Outubro de 2024: O UNCDF e a Lloyd's lançaram o Veículo Global de Resiliência a Desastres, fornecendo cobertura paramétrica contra ciclones, terremotos, tsunamis e inundações em Papua Nova Guiné, Fiji e Samoa.

- Setembro de 2024: A Governadora do Banco de Papua Nova Guiné, Elizabeth Genia, defendeu soluções de microsseguro e micropensão impulsionadas por fintechs para o setor informal em uma mesa-redonda nacional co-organizada pelo UNCDF e entidades do setor.

Escopo do Relatório do Mercado de Seguros de Vida de Papua Nova Guiné

Uma análise completa de contexto do Mercado de Seguros de Vida e Anuidades de Papua Nova Guiné, que inclui uma avaliação do mercado-pai, tendências emergentes por segmentos, mudanças significativas na dinâmica do mercado e visão geral do mercado, é abordada no relatório. O mercado é segmentado por Tipo de Seguro.

| Seguro de Vida a Prazo |

| Seguro de Vida Inteira |

| Seguro Dotal |

| Ligado a Unidades de Investimento / Vinculado a Investimento |

| Seguro de Anuidade |

| Outros Tipos |

| Agentes |

| Corretores |

| Bancos |

| Venda Direta ao Consumidor |

| Mercados Digitais |

| Prêmio Regular |

| Prêmio Único |

| 0–24 Anos |

| 25–44 Anos |

| 45–64 Anos |

| 65 Anos ou Mais |

| Por Tipo de Produto (Valor) | Seguro de Vida a Prazo |

| Seguro de Vida Inteira | |

| Seguro Dotal | |

| Ligado a Unidades de Investimento / Vinculado a Investimento | |

| Seguro de Anuidade | |

| Outros Tipos | |

| Por Canal de Distribuição (Valor) | Agentes |

| Corretores | |

| Bancos | |

| Venda Direta ao Consumidor | |

| Mercados Digitais | |

| Por Tipo de Prêmio (Valor) | Prêmio Regular |

| Prêmio Único | |

| Por Faixa Etária do Cliente (Valor) | 0–24 Anos |

| 25–44 Anos | |

| 45–64 Anos | |

| 65 Anos ou Mais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de seguros de vida de Papua Nova Guiné em 2026?

Está avaliado em USD 672,9 milhões e tem projeção de crescer para USD 899,64 milhões até 2031.

Qual é a taxa de crescimento esperada até 2031?

O mercado tem previsão de expansão a uma CAGR de 5,98% durante o período de previsão (2026-2031), apoiado por mandatos de previdência complementar e microsseguro móvel.

Qual categoria de produto detém atualmente a maior participação?

As apólices ligadas a unidades de investimento lideram com 37,85% dos prêmios subscritos devido à demanda da classe média por acumulação de patrimônio.

Qual canal de distribuição está crescendo mais rapidamente?

Os mercados digitais vinculados ao dinheiro móvel estão crescendo a uma CAGR de 7,72%, embora os agentes permaneçam dominantes.

Quais são os principais desafios para uma adesão mais ampla ao seguro?

A baixa alfabetização financeira, os altos custos de distribuição em áreas remotas e os riscos de segurança cibernética dificultam uma penetração mais ampla.

Quem é a seguradora líder?

A BSP Life (PNG) Ltd aproveita o alcance de seu banco controlador e as capacidades de bancassurance para comandar uma participação significativa nos segmentos coletivo e de varejo.

Página atualizada pela última vez em: