Tamanho e Participação do Mercado de Seguros de Vida e Anuidades da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

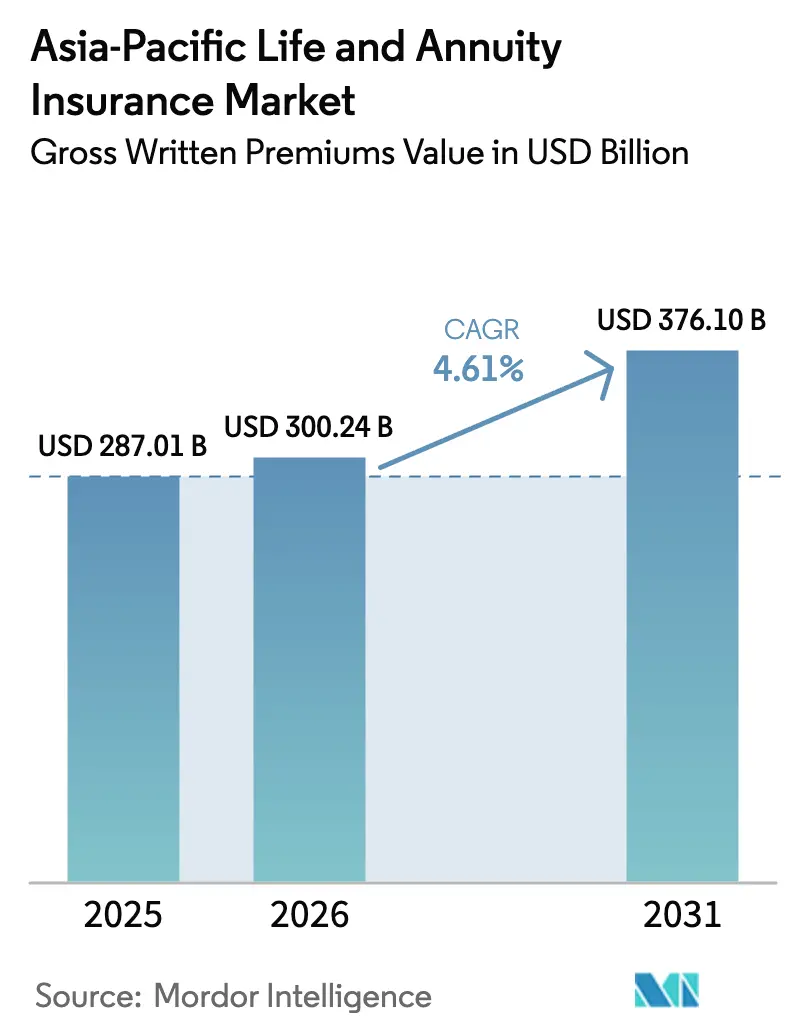

| Tamanho do mercado no ano base (2025) | 287.01 Bilhões de dólares |

| Tamanho do Mercado (2026) | 300.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 376.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Anuidades da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Anuidades da Ásia-Pacífico em termos de valor de prêmios brutos subscritos está projetado para expandir de USD 287,01 bilhões em 2025 e USD 300,24 bilhões em 2026 para USD 376,10 bilhões até 2031, registrando um CAGR de 4,61% entre 2026 e 2031.

O rápido envelhecimento da população está aumentando a demanda por soluções de renda para a aposentadoria, levando os consumidores a buscar produtos que ofereçam segurança financeira de longo prazo. Ao mesmo tempo, a adoção generalizada de ferramentas digitais está reduzindo os custos de aquisição e simplificando a distribuição, facilitando o alcance de uma base de clientes mais ampla pelas seguradoras. As reformas regulatórias em toda a região também estão fomentando a expansão do mercado ao incentivar a inovação de produtos, ampliar o acesso ao capital e facilitar canais de distribuição mais flexíveis. As mudanças no design de produtos estão impulsionando ainda mais o crescimento, à medida que as seguradoras se afastam dos tradicionais planos de poupança com foco em dotes e avançam para produtos de vida a prazo e anuidades orientados ao risco, que equilibram solvência, estabilidade de resultados e preferências dos consumidores por renda de descumulação. O aumento da longevidade e as lacunas de proteção para a aposentadoria estão tornando os recursos de renda vitalícia cada vez mais comuns, refletindo a crescente conscientização dos consumidores sobre as necessidades financeiras de longo prazo. Além disso, as parcerias de ecossistema e os modelos de distribuição integrada estão simplificando a entrada no mercado para compradores de primeira viagem, enquanto o foco das seguradoras em velocidade de lançamento no mercado, integração de dados e automação operacional está aumentando a competitividade e permitindo um crescimento escalável e lucrativo.

Principais Conclusões do Relatório

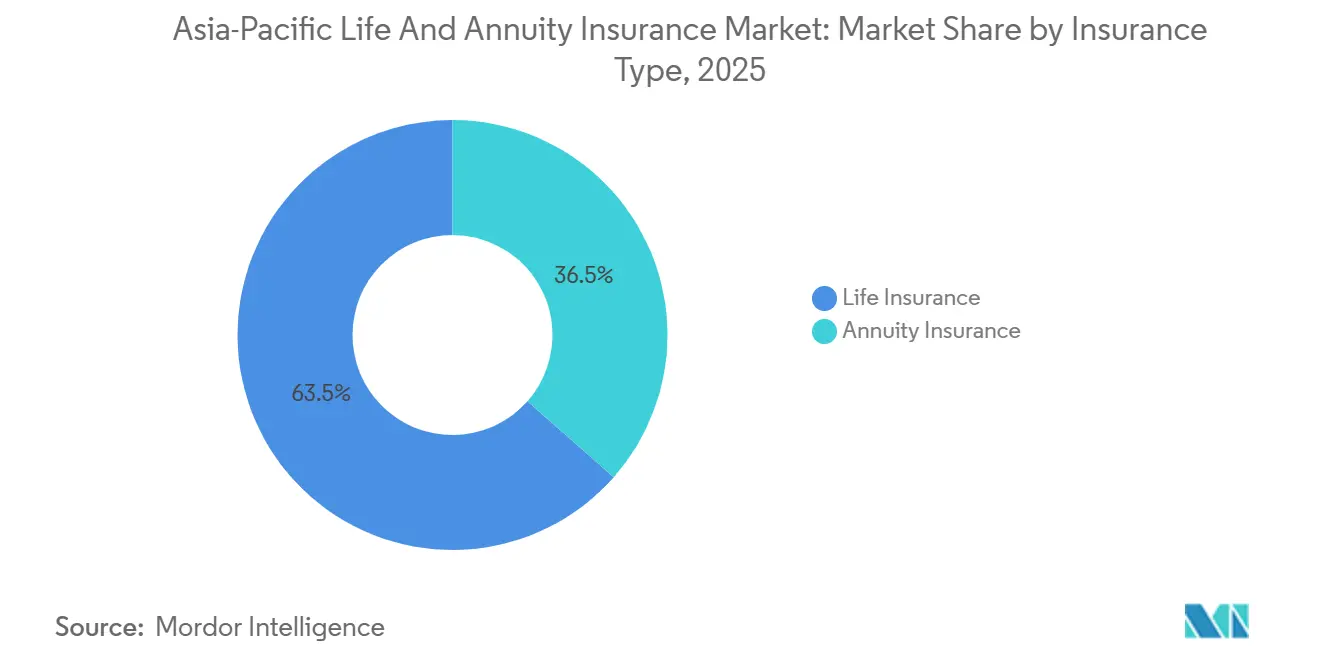

- Por tipo de seguro, o seguro de vida liderou com 63,5% da participação no mercado de seguros de vida e anuidades da Ásia-Pacífico em 2025 e está projetado para expandir a um CAGR de 7,82% até 2031.

- Por canal de distribuição, corretores e agentes detinham 28,8% da participação no mercado de seguros de vida e anuidades da Ásia-Pacífico em 2025, enquanto corretores e agentes registraram o maior CAGR projetado de 5,67% até 2031.

- Por geografia, a Índia representou 34,2% da participação no mercado de seguros de vida e anuidades da Ásia-Pacífico em 2025 e está avançando a um CAGR de 7,86% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Anuidades da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Envelhecimento Demográfico e Demanda por Segurança na Aposentadoria | +0.9% | APAC global, maior intensidade no Japão, Coreia do Sul, Singapura e China | Longo prazo (≥ 4 anos) |

| Aumento da Renda Disponível nas Economias Emergentes da APAC | +1.2% | Índia, Vietnã, Indonésia | Médio prazo (2-4 anos) |

| Melhoria da Educação Financeira e Conscientização sobre Aposentadoria | +0.5% | APAC global, particularmente mercados emergentes (Índia, Indonésia, China rural) | Longo prazo (≥ 4 anos) |

| Aumento da Expectativa de Vida e Risco de Longevidade | +0.7% | APAC global, concentração de transbordamento em Hong Kong, Singapura e Nordeste Asiático maduro | Longo prazo (≥ 4 anos) |

| Digitalização de Seguros e Produtos de Investimento | +0.7% | Núcleo da APAC: China, Singapura, Coreia do Sul; transbordamento para Índia, Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Iniciativas Regulatórias e Governamentais de Inclusão Financeira | +0.8% | Índia, Indonésia, Vietnã, Tailândia; ganhos seletivos na China (reformas previdenciárias) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento Demográfico e Demanda por Segurança na Aposentadoria

A Ásia-Pacífico está vivenciando um envelhecimento populacional sem precedentes, o que está impulsionando uma mudança significativa na demanda por produtos de seguro vinculados à aposentadoria e à saúde. Em 2023, a região Ásia-Pacífico contava com aproximadamente 697 milhões de pessoas com 60 anos ou mais (14,8% da população total), incluindo 489 milhões com 65 anos ou mais e 89 milhões com 80 anos ou mais. Projeta-se que a população idosa cresça rapidamente para 885 milhões até 2030 e 1,34 bilhão até 2050, com a participação dos maiores de 60 anos aumentando para 25,9%. Essa transformação demográfica é impulsionada pela queda nas taxas de fecundidade (1,9 nascimentos por mulher) e pelo aumento da expectativa de vida para 74,9 anos, resultando em uma coorte crescente de idosos que vivem por mais tempo[1]Fonte: Comissão Econômica e Social das Nações Unidas para a Ásia e o Pacífico (ESCAP), "Folha de Dados Populacionais 2024 – Indicadores Demográficos para a Ásia-Pacífico", population-trends-asiapacific.org. A tendência acelerada de envelhecimento está aumentando a demanda por soluções de renda para aposentadoria, anuidades e proteção vinculada à saúde, à medida que os indivíduos enfrentam períodos pós-aposentadoria mais longos e crescente pressão sobre os sistemas públicos de previdência. Os governos estão enfatizando políticas que apoiam o envelhecimento saudável e a extensão da vida laboral, como a meta da China de aumentar a expectativa de vida média para cerca de 80 anos até 2030, o que se alinha com a expansão das necessidades de segurança na aposentadoria.

Aumento da Renda Disponível nas Economias Emergentes da APAC

O aumento da renda familiar em toda a Ásia emergente está ampliando o conjunto de compradores de primeira viagem e aprofundando a demanda por produtos de proteção e vinculados à poupança. Na Índia, o setor de seguros se beneficiou diretamente dessa tendência: o mercado cresceu a um CAGR de ~17% nas últimas duas décadas e está projetado para atingir ₹19,30,290 crore (USD 222 bilhões) no exercício fiscal de 2026, impulsionado por prêmios mais elevados, crescente participação da classe média e aumento dos níveis de prêmio per capita, refletindo maior renda disponível e acessibilidade[2]Fonte: India Brand Equity Foundation, "Crescimento do Setor de Seguros Indiano com Tamanho de Mercado e Tendências," IBEF, ibef.org. As metas nacionais de inclusão e as plataformas digitais estão ampliando o acesso, canalizando o novo poder de compra da classe média para o seguro formal, enquanto a penetração modesta em relação ao tamanho da população significa que mesmo pequenos aumentos na conscientização e na renda podem se traduzir em crescimento significativo de prêmios. Pesquisas com consumidores indicam forte demanda por soluções flexíveis que combinam recursos de vida e saúde, particularmente entre compradores mais jovens que entram no mercado e buscam benefícios integrados em vez de cobertura de propósito único. Cidades emergentes e cidades menores estão se tornando fontes cada vez mais importantes de novos negócios, à medida que a distribuição se expande além dos centros metropolitanos e o engajamento digital complementa as vendas tradicionais orientadas por consultoria.

Digitalização de Seguros e Produtos de Investimento

A adoção digital está remodelando a forma como as apólices são projetadas, distribuídas e atendidas em toda a região. A Asia Insurance, em 8 de outubro de 2025, adotou a plataforma de seguro de saúde digital da CoverGo para digitalizar o processamento de apólices e sinistros, acelerar o lançamento de produtos, expandir a distribuição digital e melhorar a experiência de clientes e parceiros[3]Fonte: ITIJ, "Asia Insurance adota a plataforma CoverGo para agilizar os serviços de seguro de saúde," ITIJ.com, 8 de outubro de 2025. As seguradoras estão encurtando os ciclos de produtos e melhorando a velocidade de subscrição à medida que plataformas nativas em nuvem e automação por inteligência artificial se expandem pelos processos centrais do mercado de seguros de vida e anuidades da Ásia-Pacífico. Os ganhos de desempenho relatados incluem lançamentos de produtos mais rápidos, reduções materiais nos tempos de tratamento de casos e maior processamento direto em subscrição e sinistros. Ao mesmo tempo, as capacidades digitais de sinistros, assistentes inteligentes e atendimento omnicanal estão aumentando a satisfação dos clientes enquanto reduzem a curva de custos operacionais. A velocidade e a conveniência resultantes estão permitindo um acesso mais amplo a apólices de menor valor que se adequam a compradores de primeira viagem e micropoupadores, à medida que a cobertura integrada se torna mais comum nas jornadas financeiras cotidianas. Esses avanços tecnológicos apoiam o crescimento equilibrado ao elevar a qualidade do serviço, aumentar a conversão e desbloquear novos nichos de demanda tanto em mercados desenvolvidos quanto emergentes.

Iniciativas Regulatórias e Governamentais de Inclusão Financeira

As ações políticas em torno de inclusão, tributação e acesso ao mercado estão expandindo a base endereçável e melhorando a acessibilidade. Na Índia, a remoção do GST sobre apólices individuais de vida e saúde e a aprovação de 100% de investimento estrangeiro direto estão reforçando os objetivos de inclusão de longo prazo e catalisando parcerias para alcançar domicílios semiurbanos e rurais. A Associação Internacional de Supervisores de Seguros (IAIS) promove a inclusão financeira orientando os reguladores a melhorar o acesso a seguros acessíveis e responsáveis. As iniciativas se concentram no desenvolvimento de capacidades, regulamentações inclusivas e inovação digital, apoiando uma penetração mais ampla de seguros na Ásia-Pacífico[4]Fonte: Associação Internacional de Supervisores de Seguros (IAIS), "Inclusão financeira," iais.org. Essa combinação de clareza regulatória e plataformas nacionais está atraindo mais capital para o setor e oferecendo às seguradoras um conjunto mais amplo de ferramentas para atender segmentos desassistidos a um custo menor. À medida que os marcos de solvência, baseados em risco e de proteção ao consumidor avançam em toda a região, as seguradoras estão reformulando os portfólios de produtos e redesenhando a distribuição para se alinhar a padrões mais elevados. O efeito líquido é um ambiente operacional mais saudável que recompensa a precificação transparente, a gestão prudente de riscos e o atendimento orientado por dados. O mercado de seguros de vida e anuidades da Ásia-Pacífico está posicionado para se beneficiar à medida que as reformas aumentam a confiança, incentivam a inovação e permitem que os grandes players invistam para um crescimento de vários anos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Educação Financeira e Déficits de Confiança | -0.8% | Índia rural, Indonésia, Vietnã e bolsões da China rural | Longo prazo (≥ 4 anos) |

| Alta Percepção de Custo e Restrições de Acessibilidade | -0.6% | Mercados emergentes (segmentos sensíveis ao preço); pressão de inflação médica em Hong Kong, Singapura | Médio prazo (2-4 anos) |

| Complexidade Regulatória e Ônus de Conformidade | -0.4% | Mercados altamente regulamentados como Japão, Coreia do Sul, Singapura | Médio prazo (2-4 anos) |

| Consciência Limitada de Produtos e Divisão Digital | -0.3% | Áreas rurais e semiurbanas no Sudeste Asiático, cidades menores na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Educação Financeira e Déficits de Confiança

As lacunas de conscientização e as barreiras de confiança retardam a conversão do interesse em compra em muitas comunidades da Ásia emergente. A penetração permanece modesta em grandes mercados onde parcelas significativas da população ainda dependem de mecanismos informais e horizontes de planejamento de curto prazo para a segurança financeira. As pesquisas com consumidores indicam uma clara preferência por propostas integradas de vida e saúde em vez de apólices de vida puras, o que significa que os produtos de proteção tradicionais de propósito único podem ter desempenho inferior às expectativas dos clientes. A deficiência no planejamento de longo prazo é visível nas medidas de lacuna de proteção que mostram déficits tanto de mortalidade quanto de saúde, com alta concentração em mercados emergentes onde a consultoria e a orientação são limitadas. Os esforços para fechar essas lacunas dependem de consultoria confiável, narrativas de produtos simples e atendimento transparente que reforcem a confiança no momento da necessidade. O mercado de seguros de vida e anuidades da Ásia-Pacífico continua a apresentar resultados positivos quando a educação do consumidor, a qualidade da distribuição e a relevância do produto melhoram juntas.

Alta Percepção de Custo e Restrições de Acessibilidade

A acessibilidade percebida continua sendo uma barreira central para a adoção, mesmo com o aumento da conscientização. A inflação dos custos médicos gira em torno de 10% em alguns centros como Hong Kong, enquanto a inflação geral permaneceu muito mais baixa, o que pressiona a adequação dos benefícios e a acessibilidade dos prêmios para coberturas adicionais vinculadas à saúde em apólices de vida. As estimativas de lacuna de proteção para saúde indicam um grande déficit equivalente a prêmios nos principais mercados asiáticos, com uma parcela significativa da lacuna concentrada em economias emergentes onde os gastos diretos são elevados. Vários mercados estão abordando a sensibilidade ao preço por meio de mudanças tributárias e políticas de inclusão que reduzem o custo total de aquisição e aumentam a flexibilidade dos produtos. A preferência continua a se deslocar para estruturas de benefícios baseadas em gravidade e em etapas que alinham o pagamento à necessidade e reduzem os prêmios nominais para compradores mais jovens e de menor renda. Com o tempo, as intervenções de acessibilidade e o redesenho de produtos apoiam um crescimento mais estável no mercado de seguros de vida e anuidades da Ásia-Pacífico, ampliando o acesso enquanto melhoram o alinhamento com os fluxos de caixa domésticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Seguro: Seguradoras Migram de Dotes de Poupança para Anuidades com Foco em Risco

O seguro de vida comandou uma participação de 63,5% em 2025 e está projetado para expandir a um CAGR de 7,82% até 2031, estabelecendo o ritmo entre as categorias de produtos no mercado de seguros de vida e anuidades da Ásia-Pacífico. Esse impulso reflete uma mudança deliberada no mix de produtos em direção a ofertas com foco em risco e recursos de renda que ajudam os segurados a gerenciar o risco de longevidade e o risco de sequência de retornos na aposentadoria. À medida que as populações envelhecem, as opções de renda vitalícia e os recursos vinculados a cuidados tornam-se centrais para o planejamento doméstico, e as pesquisas com clientes mostram uma forte inclinação para soluções integradas em vez de proteção isolada. As principais seguradoras também estão integrando ecossistemas de cuidados e serviços em propostas vinculadas a anuidades para apoiar o envelhecimento em casa, sinistros mais rápidos e atendimento personalizado. Com a segurança na aposentadoria se tornando um objetivo primário para mais domicílios, o setor de seguros de vida e anuidades da Ásia-Pacífico está reposicionando a arquitetura de produtos em torno de renda confiável, garantias transparentes e qualidade de serviço que se sustenta ao longo do tempo.

A profundidade da necessidade de renda para aposentadoria é visível nos indicadores de lacuna de longevidade e na forma como os produtos voltados para idosos agora estão posicionados no centro das conversas de consultoria. Os recursos de renda que combinam pagamentos garantidos com exposição moderada a ativos de crescimento são enfatizados no planejamento patrimonial para os clientes de massa afluente e de alto patrimônio líquido da região. Os destaques de inovação de produtos incluem datas de início de renda flexíveis, opções de pagamento com consciência de inflação e coberturas adicionais de saúde que adaptam a cobertura à medida que as necessidades médicas evoluem com a idade. Os grupos globais na Ásia estão construindo plataformas mais amplas para atender à descumulação, ao planejamento patrimonial e às metas financeiras transfronteiriças, vinculando seguros a capacidades de gestão de ativos. Essa evolução apoia o crescimento estável do mercado de seguros de vida e anuidades da Ásia-Pacífico à medida que mais domicílios convertem poupanças em fluxos de renda sustentáveis com proteção integrada.

Por Canal de Distribuição: Redes de Agências em Transição para Consultores Híbridos Aprimorados por Inteligência Artificial

Corretores e agentes mantiveram uma participação de 28,8% em 2025 e estão projetados para crescer a um CAGR de 5,67% até 2031, refletindo a relevância contínua da distribuição orientada por consultoria no mercado de seguros de vida e anuidades da Ásia-Pacífico. A distribuição por agências permanece o maior canal isolado, com modelos liderados por intermediários favorecidos para necessidades complexas, como renda de aposentadoria e planejamento patrimonial, que requerem orientação personalizada. As principais seguradoras relatam ganhos de produtividade com recrutamento direcionado, treinamento contínuo e integração de ferramentas baseadas em inteligência artificial que aprimoram a análise de necessidades, a ilustração e o atendimento. Os modelos de desempenho agora dependem mais de métricas de qualidade e valor vitalício do que de volume, o que alinha os incentivos com os resultados dos clientes e as expectativas regulatórias. Essa atualização constante do canal de consultoria é central para alcançar novos compradores e apoiar conversas de maior valor que correspondam a metas financeiras de longo prazo.

Os bancos estão aprofundando seu papel na distribuição de vida e aposentadoria no Sudeste Asiático à medida que os clientes adotam conversas combinadas de patrimônio e proteção. Nos mercados da ASEAN, os pools de prêmios de bancassurance estão crescendo a taxas de dois dígitos ao longo da década, com produtos de vida dominando o mix e a Tailândia detendo uma participação regional significativa. Os fluxos de novos negócios em parcerias bancárias selecionadas cresceram acentuadamente, mostrando que as propostas estruturadas de patrimônio e aposentadoria ressoam com clientes que preferem transacionar dentro de relacionamentos financeiros de confiança. Os canais diretos ao consumidor e digitais também estão crescendo a um ritmo saudável, auxiliados por jornadas integradas e processamento direto que reduzem o atrito para produtos mais simples. Essas dinâmicas de canal apoiam a expansão de base ampla do setor de seguros de vida e anuidades da Ásia-Pacífico, mantendo o foco na consultoria onde a complexidade e as decisões de longo horizonte a exigem.

Análise Geográfica

A Índia iniciou 2026 com um forte impulso político, detendo uma participação de 34,2% em 2025 e um CAGR projetado de 7,86% até 2031, tornando-a a geografia principal de crescimento mais rápido no mercado de seguros de vida e anuidades da Ásia-Pacífico. A agenda nacional para ampliar a cobertura e melhorar a acessibilidade inclui a remoção do GST sobre apólices individuais de vida e saúde e a aprovação de 100% de investimento estrangeiro direto, que juntos ampliam o acesso e catalisam a formação de capital. A penetração ainda é baixa em relação ao tamanho do país, e os esforços de inclusão agora alcançam mais profundamente cidades e municípios menores, onde a maioria dos novos prêmios foi gerada. As parcerias de distribuição entre seguradoras e instituições financeiras estão se expandindo para alcançar novos clientes, enquanto as plataformas digitais apoiam a integração e o atendimento simplificados. Com o apoio contínuo de políticas e uma grande população em idade ativa, a Índia está posicionada para contribuir com uma grande parcela do crescimento incremental no mercado de seguros de vida e anuidades da Ásia-Pacífico.

A China permanece um pilar central para o crescimento regional, apoiada por sua grande base, longevidade crescente e foco político no envelhecimento saudável. As metas nacionais preveem maior expectativa de vida até 2030 com serviços expandidos de cuidados para idosos, o que incentiva designs de produtos que combinam benefícios de renda, cuidados e proteção. As principais seguradoras estão investindo em melhorias na qualidade das agências, atendimento orientado por dados e parcerias de bancassurance para entregar soluções de patrimônio e aposentadoria em escala. O processamento rápido de sinistros e o atendimento habilitado por inteligência artificial estão remodelando as expectativas dos clientes e as estruturas de custos, fortalecendo a competitividade em um mercado onde confiança e conveniência são decisivas. À medida que investidores e domicílios priorizam a segurança de longo prazo, as apólices participativas e com foco em renda ganham destaque nos portfólios domésticos. O mercado de seguros de vida e anuidades da Ásia-Pacífico se beneficia à medida que a China avança em iniciativas de saúde e cuidados para idosos que complementam a cobertura privada com programas públicos.

Mercados maduros como Japão, Coreia do Sul, Singapura e Austrália se reorientaram para soluções voltadas para idosos à medida que a longevidade aumenta e o planejamento doméstico se desloca para necessidades de renda e legado. Os diálogos políticos em torno de solvência, capital baseado em risco e importância sistêmica continuam a moldar as estratégias de produto, investimento e distribuição para grandes grupos com centros regionais. As seguradoras estão introduzindo recursos de renda vitalícia e coberturas adicionais vinculadas à saúde que atendem às necessidades de aposentados que desejam pagamentos confiáveis e suporte para cuidados em horizontes mais longos. Bancos e consultores em centros financeiros apoiam casos complexos para clientes de alto patrimônio líquido, enquanto o atendimento digital e a automação melhoram a velocidade para decisões mais simples. Essa abordagem equilibrada sustenta o crescimento estável nos mercados desenvolvidos e complementa os ganhos de maior volume nas economias emergentes, mantendo o mercado de seguros de vida e anuidades da Ásia-Pacífico em uma trajetória de crescimento duradouro.

Panorama regulatório

A regulamentação nos mercados de vida e rendas vitalícias da Ásia-Pacífico está se tornando mais rigorosa em torno de estruturas de capital e avaliação baseadas em risco e consistentes com o mercado, afetando o design de produtos, a gestão de ativos e passivos e as práticas de venda. O Japão implementou sua abordagem de solvência baseada em valor econômico (regime J-ICS/Economic Solvency Ratio) em março de 2026, aumentando a ênfase no risco de taxa de juros e de mercado em passivos de longa duração típicos das rendas vitalícias. A Austrália avançou nas configurações prudenciais para produtos de longevidade por meio de emendas da APRA com vigência a partir de julho de 2026, alinhando o tratamento de capital mais estreitamente com as características de risco de longevidade para soluções de renda de aposentadoria.

Os reguladores também estão reforçando a governança de produtos e as práticas de venda para melhorar os resultados para os consumidores em produtos de longo prazo. Na Índia, a IRDAI continuou a regular os produtos de vida por meio de sua Circular Mestra sobre Produtos de Seguro de Vida, que padroniza a governança de produtos e permite estruturas de renda vitalícia definidas (incluindo rendas vitalícias conjuntas e variantes de devolução do preço de compra) dentro de parâmetros regulatórios. Em Hong Kong, a Autoridade de Seguros consultou sobre emendas à estrutura de Seguros (Avaliação e Capital) em 2026, incluindo mecanismos como ajustes de correspondência para determinados negócios de vida, que visam alinhar melhor os ativos de longo prazo aos passivos de seguro dentro de uma estrutura de capital controlada.

Análise da cadeia de valor

A cadeia de valor do seguro de vida e rendas vitalícias na Ásia-Pacífico abrange o desenvolvimento e a precificação de produtos (incluindo design atuarial, suporte de resseguro e estratégia de investimento), a subscrição e a administração de apólices, e depois a distribuição por meio de agentes vinculados, corretores, parceiros de bancassurance e canais digitais diretos. A intermediação orientada por aconselhamento continua central para as necessidades de renda de aposentadoria e renda vitalícia, enquanto as ferramentas digitais cada vez mais reduzem os ciclos de lançamento de produtos, automatizam a subscrição e melhoram o atendimento. Fornecedores de tecnologia e plataformas de insurtech também se posicionam a montante da distribuição e das operações, viabilizando processamento direto, integração de clientes e fluxos de trabalho de sinistros que reduzem os custos de aquisição e atendimento.

Capital e conformidade operam como uma camada fundamental em toda a cadeia, moldando quais produtos podem ser escalados de forma rentável e quais segmentos de clientes são priorizados. A mudança em toda a região para regimes de capital baseados em risco (incluindo as alterações de solvência baseadas em valor econômico do Japão, com vigência a partir de março de 2026) aumenta a importância da gestão de ativos e passivos, do hedge e das capacidades de investimento de longa duração, particularmente para rendas vitalícias e outros produtos garantidos. À medida que as seguradoras se ajustam, as parcerias estão se tornando mais proeminentes em toda a cadeia, com seguradoras, bancos e ecossistemas digitais trabalhando juntos para adquirir clientes, enquanto resseguradoras e gestores de ativos apoiam soluções de transferência de risco e rendimento que se adequam a regras de capital e avaliação mais estritas.

Cenário Competitivo

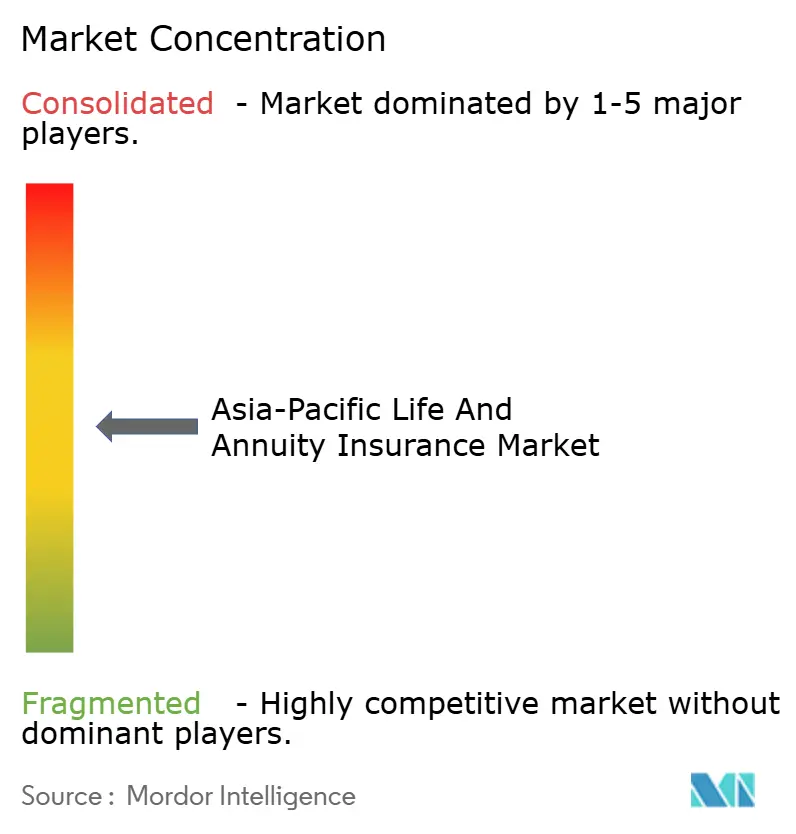

O mercado de seguros de vida e anuidades da Ásia-Pacífico permanece moderadamente concentrado, com as cinco principais seguradoras respondendo por cerca de metade do total de prêmios. A intensidade competitiva está aumentando à medida que a tecnologia se torna um diferenciador central em velocidade de lançamento no mercado, eficiência de subscrição, qualidade de atendimento e desempenho de sinistros. As seguradoras estão relatando melhorias significativas nos prazos de lançamento de produtos, nos tempos de ciclo de subscrição e nas taxas de automação nas funções de atendimento ao cliente. A inteligência artificial generativa e as plataformas nativas em nuvem agora estão implantadas em produção, apoiando casos de uso de marketing, capacitação de vendas e atendimento de linha de frente. À medida que as capacidades digitais, os dados e a distribuição convergem, a vantagem favorece cada vez mais os players que combinam modelos orientados por consultoria com jornadas digitais integradas e diretas.

Os líderes de mercado estão perseguindo uma ampla gama de modelos operacionais estratégicos para fortalecer o posicionamento e sustentar o crescimento. Os ecossistemas integrados que conectam finanças, saúde e cuidados estão permitindo decisões mais rápidas e melhor atendimento pós-venda por meio de fluxos de trabalho habilitados por inteligência artificial. As franquias de agências de alto desempenho estão aumentando a produtividade por meio de recrutamento direcionado, treinamento avançado e kits de ferramentas digitais que apoiam a venda consultiva. As parcerias de bancassurance continuam a escalar soluções estruturadas de patrimônio e aposentadoria, com vários grupos relatando forte crescimento no valor de novos negócios sob economias de parceria revisadas. A expansão transfronteiriça e o desenvolvimento de capacidades em gestão de ativos, serviços de saúde e plataformas de aposentadoria estão ampliando os mercados endereçáveis e apoiando a alavancagem operacional em múltiplos países.

A estrutura do mercado está evoluindo ainda mais à medida que parcerias e fusões e aquisições remodelam o alcance de distribuição, a amplitude de produtos e a escala operacional. Em Singapura, uma aquisição majoritária planejada de uma importante seguradora composta deve fortalecer a presença regional de um player global, sujeita a aprovações regulatórias. Na Índia, as reformas políticas com foco em inclusão estão viabilizando novas iniciativas de bancassurance, digitais e de resseguro em antecipação ao crescimento sustentado de longo prazo. As resseguradoras e seguradoras estão introduzindo soluções avançadas de subscrição e avaliação médica para reduzir os tempos de processamento e melhorar a seleção de riscos. As seguradoras japonesas estão expandindo plataformas internacionais e capacidades de investimento para diversificar os resultados e fortalecer a governança, reforçando a mudança em direção a modelos eficientes em capital, habilitados por tecnologia e centrados no cliente.

Líderes do Setor de Seguros de Vida e Anuidades da Ásia-Pacífico

AIA Group

Nippon Life Group

Life Insurance Corporation of India (LIC)

China Life Insurance Group

Muang Thai Life Assurance Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O espaço em branco para produtos de renda de aposentadoria e orientados para a longevidade está se expandindo na Ásia-Pacífico à medida que o envelhecimento se acelera e os sistemas públicos enfrentam pressão. A região tinha cerca de 697 milhões de pessoas com 60 anos ou mais em 2023 (14,8% da população), sustentando uma necessidade grande e crescente de rendas vitalícias e recursos de renda vitalícia, particularmente em mercados maduros como Japão, Coreia do Sul, Singapura e China. Ações regulatórias que aprimoram o reconhecimento de capital dos riscos de longevidade e de mercado, incluindo a implementação da solvência baseada em valor econômico do Japão em março de 2026 e as emendas de capital para produtos de longevidade da APRA em julho de 2026 na Austrália, estão levando as seguradoras a aprimorar estruturas de rendas vitalícias, garantias e abordagens de hedge, em vez de depender de designs voltados principalmente para poupança.

A modernização da distribuição e do modelo operacional é uma segunda área de oportunidade, impulsionada por aconselhamento híbrido apoiado por automação e jornadas incorporadas para compradores de primeira vez e do mercado de massa. Evidências de digitalização liderada por seguradoras incluem a Asia Insurance adotando a plataforma da CoverGo em outubro de 2025 para digitalizar o processamento de apólices e sinistros e acelerar os lançamentos de produtos. Paralelamente, a MAS de Singapura abriu uma consulta em 2026 sobre uma estrutura de Protected Cell Company (PCC) (comentários abertos até 7 de agosto de 2026), indicando trabalho ativo em estruturas alternativas de transferência de risco que podem ampliar a forma como certos riscos são abrigados e gerenciados dentro de estruturas regulamentadas. Essas mudanças apoiam a inovação de produtos, a emissão mais rápida e a melhoria da qualidade de atendimento, elevando também as expectativas em relação às bases de dados, à governança de produtos e às práticas de venda em todos os canais.

Desenvolvimentos recentes do setor

- Abril de 2026: O AIA Group relatou um crescimento de 13% no valor de novos negócios no primeiro trimestre encerrado em 31 de março de 2026, em base de taxa de câmbio constante, com forte desempenho na China Continental e em Hong Kong. A atualização reforçou a importância de franquias diversificadas em múltiplos mercados e da execução em polos asiáticos centrais, onde as necessidades de vida e poupança se cruzam com o planejamento de aposentadoria.

- Dezembro de 2025: A Índia aprovou um aumento no limite de investimento estrangeiro direto em empresas de seguros para 100%. A mudança ampliou o acesso ao capital estrangeiro e fortaleceu o caminho para parcerias e investimentos transfronteiriços em distribuição e capacidades digitais em produtos de vida e renda vitalícia.

- Junho de 2024: A IRDAI emitiu um comunicado à imprensa delineando reformas no negócio de seguros de vida com o objetivo de melhorar a facilidade de fazer negócios, a governança de produtos e o desenvolvimento de mercado. As medidas apoiaram uma resposta mais rápida dos produtos, mantendo a proteção ao consumidor e as expectativas de conformidade como aspectos centrais na forma como as seguradoras projetam e distribuem apólices de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange o total de prêmios brutos emitidos gerados por produtos de seguro de vida e de renda vitalícia na Ásia-Pacífico, reportados em USD e contabilizados no período em que os prêmios são emitidos.

Exclusões de escopo: prêmios de resseguro e linhas de seguros não-vida não são contabilizados neste valor de mercado.

Visão geral da segmentação

- Por Tipo de Seguro

- Seguro de Vida

- Seguro de Anuidade

- Por Canal de Distribuição

- Corretores/Agentes

- Bancos

- Vendas Diretas

- Outros Canais

- Por País

- China

- Índia

- Japão

- Singapura

- Austrália

- Restante da APAC

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para construir a base de demanda e manter o modelo ancorado à atividade de seguros publicamente visível na Ásia-Pacífico. Recorremos a fontes como indicadores macroeconômicos do FMI e do Banco Mundial, reguladores nacionais de seguros e órgãos estatísticos da região, conjuntos de dados de população e envelhecimento da OCDE e da ONU, e publicações de bancos centrais sobre a direção das taxas de juros e a poupança das famílias.

Também revisamos relatórios anuais e apresentações a investidores de seguradoras, painéis de associações setoriais e cobertura da imprensa de negócios para entender as mudanças no mix de produtos entre vida e renda vitalícia e as alterações na distribuição. Quando útil, dados financeiros de empresas e bancos de dados de inteligência foram usados para padronizar itens de linha de prêmios e conversões de moeda entre países. Esta lista de fontes documentais é meramente ilustrativa, e muitas outras referências públicas foram revisadas para coleta de dados, validação e esclarecimentos.

Entrevistas primárias e pesquisas

O trabalho primário se concentrou em validar como os prêmios são registrados, como os produtos de renda vitalícia são tratados nos diferentes mercados e o que impulsiona as mudanças no mix entre apólices de proteção e de estilo poupança na Ásia-Pacífico. Conversamos com seguradoras, intermediários, partes interessadas em bancassurance e especialistas independentes do setor em toda a região APAC, para que as premissas sobre crescimento de prêmios, participações na distribuição e persistência de produtos pudessem ser verificadas e ajustadas com base em como são reportadas na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 16% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 32% | |

| Participantes menores: 22% | Gerentes: 52% |

Dimensionamento e previsão de mercado

O dimensionamento central começa com uma construção top-down, na qual os grupos de prêmios em nível de país são reconstruídos a partir dos prêmios brutos emitidos reportados de seguros de vida e rendas vitalícias, e depois consolidados no total da Ásia-Pacífico usando regras consistentes de moeda e tempo. Para manter o total realista, corroboramos com aproximações bottom-up seletivas, como divulgações de prêmios de seguradoras amostradas, verificações de canal sobre a contribuição da bancassurance e testes de sanidade sobre o prêmio implícito por segurado ativo, quando os dados estão disponíveis.

Os principais insumos que moldam o modelo incluem o mix de produtos de vida versus renda vitalícia, a divisão de canais de distribuição (agentes e corretores, bancos, vendas diretas e outros canais), a direção das taxas de juros e o comportamento de poupança, os sinais de envelhecimento populacional, e os níveis de penetração de seguros e de renda em nível de país. As previsões são produzidas usando análise de cenários apoiada por opiniões de especialistas, em que as premissas do cenário-base sobre o crescimento dos prêmios são ajustadas para ciclos de taxas, aperto regulatório e mudanças na demanda por produtos de aposentadoria. Quando sinais bottom-up estão ausentes para mercados menores, a lacuna é tratada aplicando-se razões de penetração e mix de mercados comparáveis e, em seguida, testando-se novamente em relação às restrições macroeconômicas e de crescimento de prêmios.

Validação de dados e ciclo de atualização

Os resultados são verificados cruzadamente com sinais independentes, incluindo tendências de prêmios de seguros por país, indicadores macroeconômicos vinculados à poupança e à demanda por aposentadoria, e mudanças reportadas na distribuição que podem alterar os fluxos de prêmios. Se o total de um país se mover fora de limites razoáveis, as premissas são reabertas, e os respondentes são recontatados quando a variação parece ser motivada por questões de definição em vez de crescimento.

Antes da aprovação final, o modelo é revisado em várias etapas para que a lógica de cálculo, as conversões e a direção da tendência permaneçam consistentes entre países e anos. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que os últimos comunicados públicos e sinais de mercado sejam refletidos.

Tamanho do mercado de seguros de vida e rendas vitalícias da Ásia-Pacífico da Mordor Intelligence comparado com outras estimativas publicadas

É normal encontrar tamanhos de mercado publicados diferentes para o mesmo mercado de seguros, mesmo quando a geografia parece idêntica. Na prática, as diferenças geralmente decorrem da definição de prêmio utilizada, de como os produtos de renda vitalícia são classificados e de se o ano e o momento da conversão de moeda estão alinhados.

Ao acompanhar de forma consistente os prêmios brutos emitidos nos países cobertos e atualizar as premissas de tempo de conversão de moeda em cada atualização, a Mordor Intelligence evita misturar linhas de seguros mais amplas no total, mantendo a estimativa vinculada aos grupos de prêmios reportados, em vez de um valor de mercado vagamente definido.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 287,01 bilhões de USD (2025) | |

| Editora Comercial A | 1,22 trilhão de USD (2024) | Utiliza um conjunto de prêmios muito mais amplo para vida e rendas vitalícias na Ásia-Pacífico, e a definição parece se alinhar ao total de produtos de vida e relacionados em termos de prêmios brutos emitidos, o que infla o valor em comparação com um conjunto mais restrito e um ano-base diferente. |

| Veículo de Relatórios do Setor B | 1,51 trilhão de USD (2030) | Reporta um valor de ano futuro e pode aplicar premissas agressivas de crescimento de prêmios e expansão de produtos sem separar claramente vida de linhas adjacentes ou informar o momento da conversão de moeda, o que pode ampliar o total em termos de USD. |

No geral, a diferença é explicada principalmente por escopo e tempo. Uma vez que a medida de prêmio, o conjunto de produtos incluídos e a base de ano são mantidos consistentes, o total do mercado se torna mais fácil de rastrear até fatores claros de prêmios por país e etapas de cálculo repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e o crescimento projetado do mercado de seguros de vida e anuidades da Ásia-Pacífico?

O tamanho do mercado de seguros de vida e anuidades da Ásia-Pacífico atingiu USD 300,24 bilhões em 2026 e está projetado para atingir USD 376,1 bilhões até 2031 a um CAGR de 4,61%.

Qual segmento de produto lidera e qual cresce mais rapidamente até 2031?

O seguro de vida liderou com uma participação de 63,5% em 2025 e está projetado para expandir a um CAGR de 7,82% até 2031, estabelecendo o ritmo entre as categorias de produtos.

Qual canal de distribuição deve ser o líder de crescimento?

Corretores e agentes detinham uma participação de 28,8% em 2025 e estão projetados para crescer a um CAGR de 5,67%, apoiados por modelos de consultoria aprimorados por inteligência artificial e ganhos de produtividade.

Qual geografia contribui mais para o crescimento futuro?

A Índia detinha uma participação de 34,2% em 2025 e está projetada para crescer a um CAGR de 7,86% até 2031, apoiada por políticas de inclusão e acesso ao capital.

Quais são os impulsionadores de crescimento mais impactantes?

O envelhecimento demográfico, o aumento da renda em mercados emergentes, a digitalização acelerada de subscrição e sinistros e as políticas com foco em inclusão são os maiores contribuintes para a expansão de vários anos.

Página atualizada pela última vez em: