Tamanho e Participação do Mercado de Químicos para Couro

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 12.62 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.03 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.18% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Couro por Mordor Intelligence

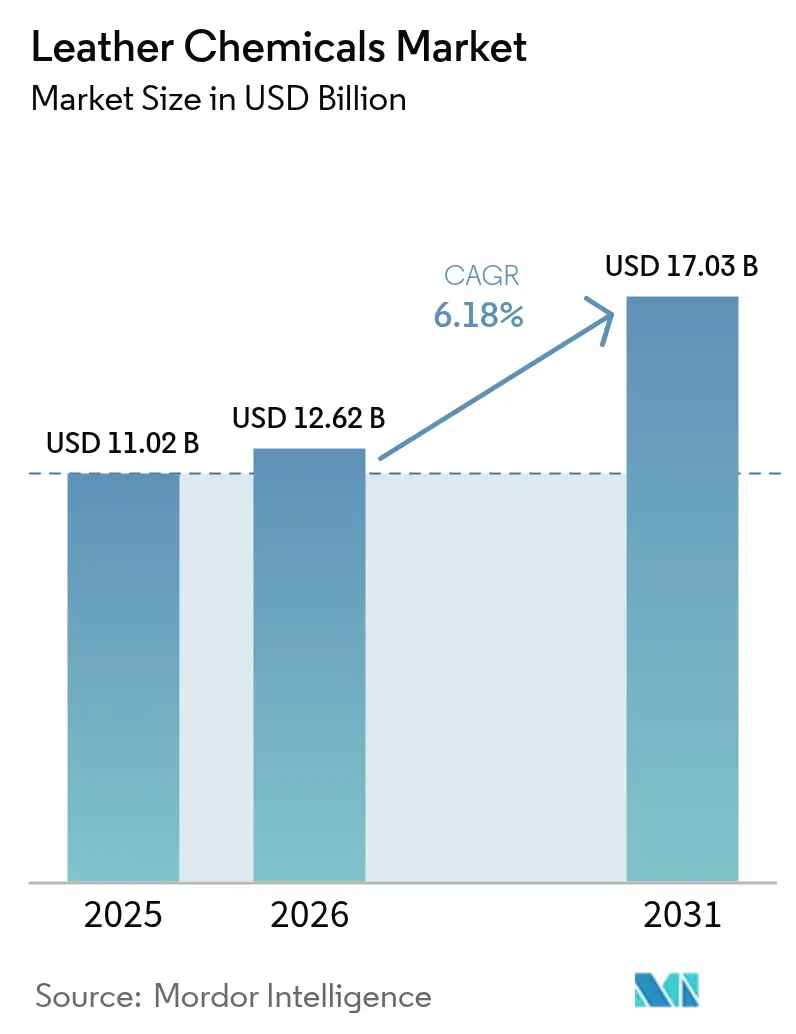

O tamanho do Mercado de Químicos para Couro foi avaliado em USD 11,02 bilhões em 2025 e estima-se que cresça de USD 12,62 bilhões em 2026 para atingir USD 17,03 bilhões até 2031, a um CAGR de 6,18% durante o período de previsão (2026-2031). Impulsionado por limites mais rígidos de Cr-VI, crescente demanda por formulações sem cromo e mandatos de marcas que favorecem auxiliares com baixo teor de COV, o mercado de químicos para couro está se orientando para etapas de ribeira assistidas por enzimas e sistemas de acabamento de base biológica. As químicas sem cromo já detêm posição majoritária, enquanto a estofaria automotiva e de aviação estimula a adoção de couros curtidos com aldeído e neutros em odor. A rápida expansão dos curtumes da Ásia-Pacífico sustenta o crescimento em volume, porém os custos de conformidade para tratamento de efluentes e energia permanecem como principais obstáculos às margens.

Principais Conclusões do Relatório

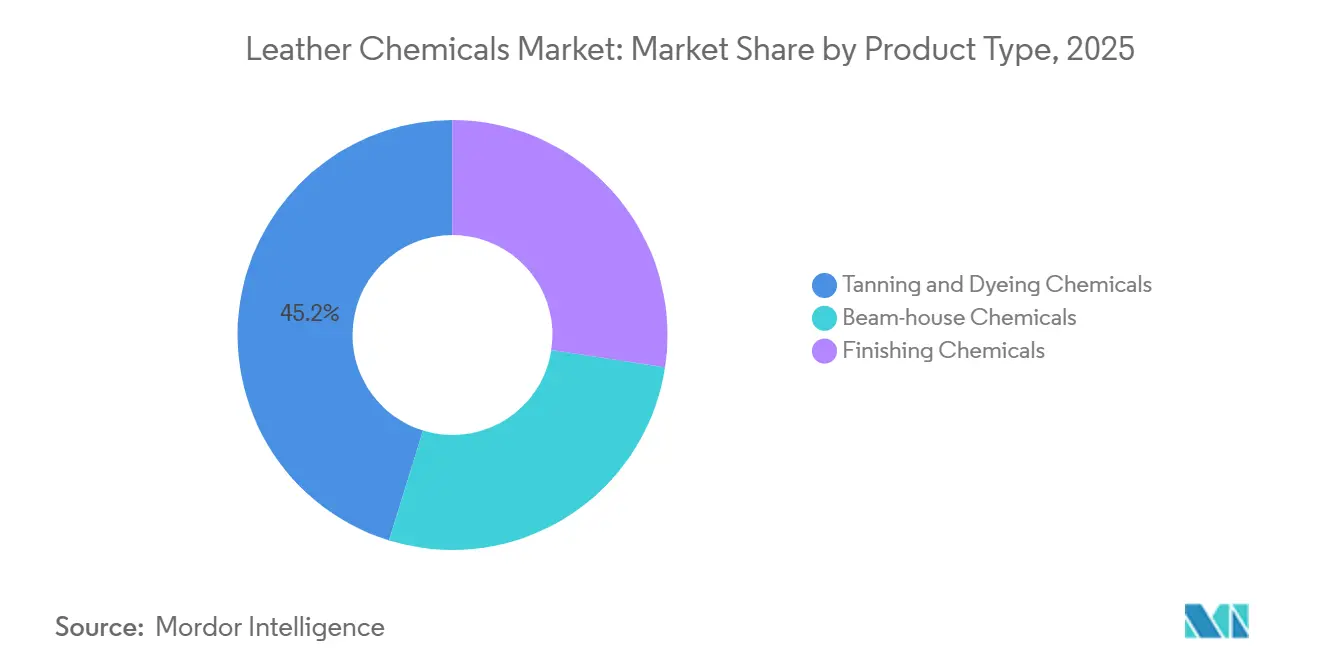

- Por tipo de produto, Curtimento e Tingimento deteve 45,22% de participação em 2025, enquanto os químicos de acabamento registraram um CAGR de 6,98% entre 2026 e 2031, o ritmo mais rápido ao longo da cadeia de processamento.

- Por função química, as tecnologias sem cromo detiveram 58,19% da participação do mercado de químicos para couro em 2025 e estão projetadas para registrar o CAGR mais rápido de 7,09% até 2031.

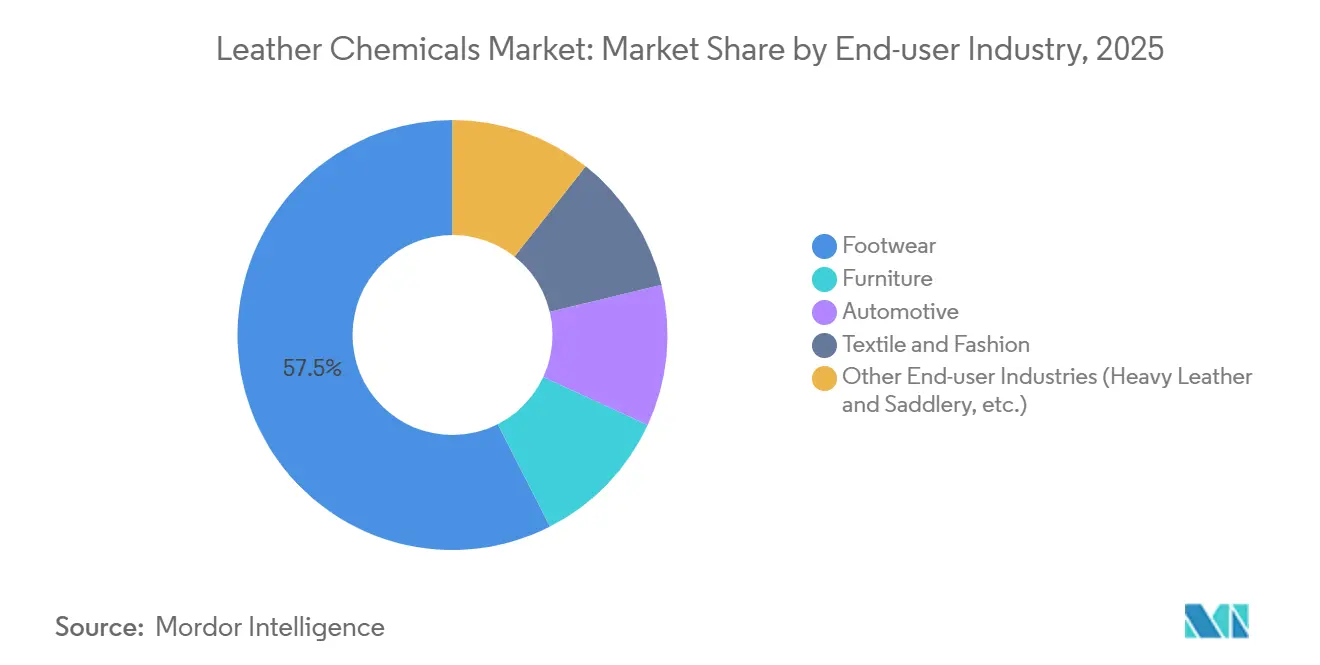

- Por indústria de usuário final, o calçado capturou 57,49% do tamanho do mercado de químicos para couro em 2025, enquanto os químicos automotivos estão a caminho de um CAGR de 7,14% até 2031.

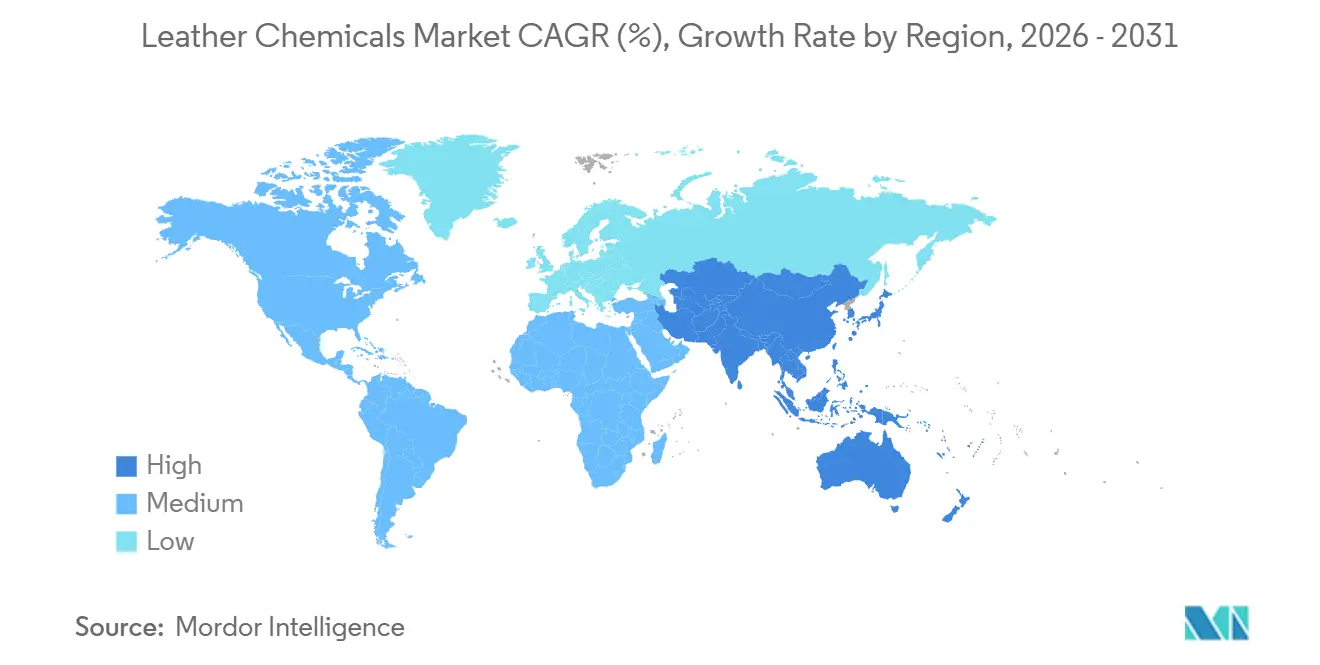

- Por geografia, a Ásia-Pacífico contribuiu com 48,79% da demanda global do mercado de químicos para couro em 2025 e deve expandir-se a um CAGR de 6,87% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Químicos para Couro

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas tecnologias de curtimento sem cromo e sem metais | +1.2% | Global, com adoção antecipada na UE, América do Norte e China | Médio prazo (2-4 anos) |

| Crescimento rápido das indústrias de calçados e têxteis | +1.8% | Núcleo da APAC (China, Índia, Vietnã), expansão para a América do Sul | Curto prazo (≤ 2 anos) |

| Crescente demanda por estofaria automotiva e de aviação | +0.9% | América do Norte, Europa, segmentos premium da China | Médio prazo (2-4 anos) |

| Preferência crescente por graxas e sintanos de base biológica | +0.7% | UE, América do Norte, Japão | Longo prazo (≥ 4 anos) |

| Processos de ribeira baseados em enzimas reduzem o consumo de água em 30% | +0.6% | Regiões com estresse hídrico: Índia, Oriente Médio, Norte da África | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nas Tecnologias de Curtimento sem Cromo e sem Metais

Marcas de luxo e fabricantes de equipamentos originais exigem Cr-VI abaixo de 3 ppm para cumprir o Anexo XVII do REACH da UE e regulamentações estaduais, impulsionando a rápida migração para sistemas wet-white que combinam glutaraldeído, sais de titânio e polímeros sintéticos de recurtimento. Soluções como CLARIANT Leva e Stahl EasyWhite Tan-E eliminam o lodo de cromo, reduzem os custos de descarte de resíduos perigosos em 40% e encurtam os ciclos de processamento em 15%. Na China, a norma GB 30585-2014 impulsionou atualizações nos polos de Zhejiang e Guangdong, enquanto as pequenas e médias empresas da Índia e de Bangladesh enfrentam custos mais elevados de matéria-prima e controles de pH mais rígidos que acrescentam 12-18% aos insumos.

Crescimento Rápido das Indústrias de Calçados e Têxteis

A Ásia produziu 5,4 bilhões de pares de sapatos em 2024, e a produção de calçados da Índia cresceu 9,2% em 2025, sustentando a demanda de base por sintanos e graxas de custo eficiente[1]Anuário Mundial de Calçados, "Estatísticas de Produção de 2024," worldfootwear.com. Vietnã e Indonésia expandem capacidade à medida que os salários costeiros da China sobem, e seus curtumes adotam linhas sem cromo para atender aos códigos de fornecedores multinacionais. Marcas de moda especificam cada vez mais couros curtidos com vegetais ou reciclados, reforçando a demanda dupla por agentes sem metais econômicos e bio-sintanos premium.

Crescente Demanda por Estofaria Automotiva e de Aviação

Os interiores de veículos elétricos agora estipulam COV total abaixo de 50 µg/m³, alcançado apenas com couro curtido com aldeído e acabamentos de poliuretano à base de água. Os assentos de aeronaves permanecem um nicho estável; os requisitos de propagação de chamas da FAA e da EASA consolidam pacotes de acabamento de alto desempenho que favorecem fornecedores estabelecidos como TFL e Buckman.

Preferência Crescente por Graxas e Sintanos de Base Biológica

As casas de luxo europeias e norte-americanas preferem sintanos à base de lignina e graxas de óleo vegetal que reduzem as emissões de Escopo 3. O Stahl EcoTan utiliza extratos de castanha que sequestram 1,2 kg de CO₂-eq por quilograma, enquanto o SCHILL+SEILACHER Levotan oferece maciez similar aos sistemas de óleo de peixe, mas reduz a toxicidade aquática em 60%. Prêmios de preço de 25-35% restringem a adoção a bolsas de alto valor, assentos automotivos e calçados de marca.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Normas rígidas de emissão de Cr-VI e efluentes | -0.8% | Global, com fiscalização concentrada na UE, América do Norte e China | Curto prazo (≤ 2 anos) |

| Altos custos de energia e tratamento de efluentes | -0.5% | Sul da Ásia (Índia, Bangladesh, Paquistão), Norte da África | Médio prazo (2-4 anos) |

| Migração para couros de micélio/cultivados em laboratório reduz a demanda por químicos | -0.3% | América do Norte, segmentos de moda e acessórios da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Normas Rígidas de Emissão de Cr-VI e Efluentes

As normas da UE e da China limitam o Cr-VI a 3-10 mg/kg, obrigando os curtumes à base de cromo a instalar dispendiosos circuitos de reciclagem ou migrar para sais trivalentes. As regras revisadas de efluentes da Índia em 2025 reduziram os limites de TDS e DBO, exigindo biorreatores de membrana que podem custar entre USD 1,5 e 3 milhões para plantas de médio porte[2]Conselho Central de Controle da Poluição, Índia, "Padrões Revisados de Efluentes para Curtumes," cpcb.nic.in. Fechamentos por fiscalização, como os de 23 curtumes em Dhaka em 2024, evidenciam o risco de conformidade para clusters fragmentados.

Altos Custos de Energia e Tratamento de Efluentes

As tarifas de eletricidade e os mandatos de descarga zero de líquidos elevam os custos operacionais no Sul da Ásia e no Norte da África, onde muitas instalações processam menos de 1.000 couros por dia. A intensidade de capital acima de USD 2 milhões para unidades modernas de tratamento de efluentes permanece como um fator dissuasivo, retardando a adoção de químicos e enzimas avançados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Químicos de Acabamento Lideram o Crescimento em Meio à Pressão por Personalização

Os químicos de acabamento registraram o crescimento mais rápido com um CAGR de 6,98%, mesmo que os agentes de curtimento e tingimento tenham retido 45,22% da participação do mercado de químicos para couro em 2025. As camadas superiores acrílicas e de poliuretano à base de água agora detêm 62% das vendas na Europa, atendendo aos limites de COV de 50 g/m². A compatibilidade com impressão digital a jato de tinta impulsiona a demanda incremental por camadas superiores modificadas com silicone, permitindo gráficos sob demanda sem tempo de inatividade para troca de tela. As enzimas de ribeira respondem por 18% das receitas, apoiadas por misturas de protease que reduzem o uso de água em 30% e de cal em 40%, vitais para clusters sujeitos a secas.

Os sistemas à base de cromo perdem impulso à medida que os pacotes de aldeído-sintano agora igualam temperaturas de encolhimento acima de 80°C a custo similar. A adoção de enzimas acelera na província de Zhejiang, na China, onde um aumento tarifário em 2025 elevou as tarifas municipais de água em 18%, inclinando a relação custo-benefício em favor dos processos bioquímicos.

Por Função Química: Sistemas sem Cromo Capturam Participação Majoritária

Os agentes sem cromo detiveram 58,19% do mercado de químicos para couro em 2025 e cresceram a um CAGR de 7,09% até 2031. Os pacotes de curtimento orgânico sintético combinam polímeros acrílicos, resinas de melamina e sintanos fenólicos, oferecendo compacidade de grão e rendimento de cor equivalentes ao cromo, porém eliminando as preocupações com Cr-VI. Os agentes à base de cromo ainda detêm 28% de participação para luvas de uso intensivo e couro industrial que exigem estabilidade hidrotérmica >85°C. As alternativas minerais à base de zircônio ou titânio respondem por 14% e atendem a couros brancos ou em tons pastel onde a pureza da cor é essencial.

A Iniciativa de Couro sem Cromo da Índia subsidia até INR 5 milhões (USD 0,057 milhão) por curtume, acelerando a conversão à base de aldeído em Tamil Nadu. Os líderes de calçados esportivos do Japão exigem cabedais sem metais, estimulando a demanda por extratos vegetais e couros recurtidos com sintano.

Por Usuário Final: Estofaria Automotiva é o Segmento de Crescimento Mais Rápido

O calçado contribuiu com 57,49% da receita em 2025, mas a estofaria automotiva é o segmento de crescimento mais rápido com um CAGR de 7,14%. Fabricantes de veículos elétricos como BMW e Mercedes-Benz especificam couros curtidos com aldeído e baixo teor de COV, integrando camadas superiores à base de água para conformidade com a qualidade do ar da cabine. Os segmentos de móveis tendem a acabamentos em nubuck que reduzem a intensidade química, mas alcançam preços mais elevados, enquanto a moda se divide entre artigos de luxo curtidos com vegetais premium e alternativas de couro sintético voltadas à redução de emissões.

A aviação permanece um nicho estável, com mandatos da FAA e da EASA impulsionando químicas especializadas de retardante de chamas à base de fósforo. O couro pesado para EPI industrial mantém a dependência do cromo devido às necessidades extremas de durabilidade.

Análise Geográfica

A Ásia-Pacífico dominou com 48,79% da receita em 2025 e se expandirá a 6,87% até 2031. A fiscalização da norma GB 30585-2014 da China e o esquema de subsídios da Índia impulsionam a adoção do wet-white, enquanto a base de exportação de 1,55 bilhão de pares do Vietnã atrai investimentos sem cromo. A Indonésia aproveita os salários mais baixos para atrair marcas de médio porte, e a política de tênis sem cromo do Japão aprofunda a demanda por especialidades.

Na Europa e na América do Norte, o cluster automotivo da Baviera, na Alemanha, fornece interiores sem cromo, elevando a penetração do acabamento à base de água para 78%. O nicho de curtimento vegetal da Toscana comanda prêmios de preço de 40%, beneficiando-se de cadeias de suprimento de extrato de castanha bem estabelecidas. Os Estados Unidos importaram 1,2 bilhões de pés quadrados de couro acabado em 2024, refletindo tendências de aproximação de fornecimento para o México e a América Latina.

Na América do Sul, no Oriente Médio e na África, o Brasil, com 44 milhões de couros por ano, abastece clientes italianos e norte-americanos. A Argentina capitaliza o fornecimento bovino de baixo custo para couro automotivo e de móveis. A Arábia Saudita investe USD 150 milhões para construir um cluster sem cromo em Jeddah, visando automóveis de luxo e aviação. A África do Sul migra para processos assistidos por enzimas para se alinhar com os padrões nacionais de água.

Análise da cadeia de valor

A cadeia de valor de produtos químicos para couro começa com peles brutas produzidas pela indústria da carne, seguindo depois para matérias-primas químicas e intermediários, como sais de cromo, alternativas de titânio/zircônio, tensoativos, biocidas, resinas, sintanos, corantes e dispersões de poliuretano/acrílico. A formulação e a mistura são lideradas por fornecedores globais e especialistas (por exemplo, Clariant, Stahl e TFL), juntamente com misturadores regionais que adaptam os pacotes de ribeira, curtimento/recurtimento, tingimento e acabamento à química da água, aos equipamentos e aos requisitos de desempenho de uso final das curtumes locais.

A jusante, as vendas se dividem entre suporte técnico direto a grandes curtumes integradas (frequentemente ligadas às cadeias de suprimento automotivas, de aviação e de calçados de marca) e cobertura liderada por distribuidores para clusters de PMEs, onde suporte de conformidade e solução de problemas são agrupados com o produto. As restrições de conformidade e operacionais criam os principais pontos de atrito. Os limites de Cr-VI e de efluentes aumentam a demanda por sistemas de wet-white sem cromo, etapas de ribeira assistidas por enzimas e acabamento com baixo teor de COV, enquanto a volatilidade dos preços de insumos e o custo das atualizações de tratamento de efluentes podem retardar a conversão em clusters fragmentados. Os requisitos dos compradores incorporam cada vez mais padrões do setor e esquemas de auditoria, o que leva os fornecedores de produtos químicos a fornecer rastreabilidade, dados de teste e documentação de conformidade junto com os produtos.

Cenário Competitivo

O mercado de Químicos para Couro é moderadamente fragmentado. As empresas de médio porte DyStar, Balmer Lawrie e Zschimmer & Schwarz concentram-se em nichos regionais, enquanto especialistas capturam margens premium em impressão digital e aditivos com certificação halal. A atividade de patentes saltou 22% em relação ao ano anterior em 2025, com o avanço de coquetéis de enzimas e curtimentos híbridos de zircônio-titânio. Existem oportunidades em graxas com carbono negativo, camadas superiores prontas para jato de tinta e kits de enzimas específicos por espécie. As elevadas necessidades de capital para controle de efluentes favorecem os incumbentes capazes de financiar atualizações para clientes, potencialmente consolidando a participação entre os cinco maiores.

Líderes do Setor de Químicos para Couro

Chemtan Company, Inc.

CLARIANT

Stahl Holdings B.V.

Şişecam

TFL

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco fundamental é a química que ajuda os curtumes a demonstrar conformidade com regimes de governança química e testes de efluentes alinhados às marcas, mantendo ao mesmo tempo o desempenho em substratos sem cromo. O lançamento da ZDHC Chemical WatchList V1.0 em fevereiro de 2026 (uma lista consolidada de substâncias preocupantes usada para se alinhar às expectativas regulatórias e de segurança de produtos em evolução) reforça a relevância de serviços de reformulação, suporte analítico e inventários químicos transparentes para formuladores que abastecem cadeias globais de couro.

As oportunidades tecnológicas se concentram em sistemas de wet-end e pós-curtimento que reduzem a carga de efluentes sem sacrificar o toque, o desempenho de fogging/COV ou a estabilidade térmica exigida por interiores automotivos. Nessas aplicações, os requisitos de baixas emissões em cabine apoiam a adoção de auxiliares neutros em odor e com baixo teor de COV, além de acabamentos à base de água. Trabalhos acadêmicos recentes, de 2026, sobre copolímeros anfotéricos para engraxamento também apontam para um caminho de inovação para engraxantes de próxima geração que possam se adequar tanto ao processamento com cromo quanto sem cromo, apoiando fornecedores capazes de migrar da química de laboratório para linhas de produtos escaláveis e prontas para auditoria. Paralelamente, o processamento de ribeira orientado por enzimas, que reduz o uso de água e a carga de cal, oferece uma alavanca operacional em regiões com estresse hídrico, especialmente quando os pacotes químicos são combinados com engenharia de processos e alinhamento com diretrizes de efluentes.

Desenvolvimentos recentes do setor

- Fevereiro de 2026: A Henkel concordou em adquirir a Stahl Group por EUR 2,1 bilhões, visando revestimentos especiais de alto desempenho para materiais flexíveis. O acordo altera a propriedade e a capacidade de investimento em torno de um conjunto de fornecedores que inclui revestimentos e tecnologias adjacentes de acabamento de couro, com potencial para influenciar prioridades de inovação e a cobertura global de clientes.

- Janeiro de 2026: A Stahl concluiu a cisão de seu negócio de produtos químicos de couro wet-end, estabelecendo-o como uma empresa independente denominada Muno, majoritariamente detida pela Wendel. A separação cria uma plataforma de wet-end mais focada, enquanto a Stahl se concentra em revestimentos especiais, mudando a forma como os clientes adquirem pacotes integrados de wet-end e acabamento.

- Janeiro de 2024: A Pidilite Industries Limited firmou parceria com a italiana Syn-Bios para ampliar o acesso a produtos químicos avançados para couro em toda a Ásia do Sul. A parceria expande o alcance de mercado local para formulações especializadas e serviços técnicos em uma região onde muitos curtumes estão atualizando processos sob expectativas mais rígidas de efluentes e substâncias restritas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos produtos químicos vendidos para o processamento de peles e couros brutos em couro acabado. Ele vai desde as etapas iniciais de limpeza e condicionamento até o curtimento, tingimento e acabamento, onde são definidos o desempenho e a aparência do couro final.

Exclusões de escopo: excluímos couro acabado, fabricação de artigos de couro e produtos químicos industriais gerais que não são utilizados principalmente no processamento de couro.

Visão geral da segmentação

- Por Tipo de Produto

- Químicos de Curtimento e Tingimento

- Químicos de Ribeira

- Químicos de Acabamento

- Por Função Química

- Base de Cromo

- Mineral sem Cromo

- Orgânico Sintético

- Por Indústria de Usuário Final

- Calçados

- Móveis

- Automotivo

- Têxtil e Moda

- Outras Indústrias de Usuário Final (Couro Pesado e Selaria, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Países Nórdicos

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para mapear a cadeia de valor do couro e ancorar o modelo com sinais mensuráveis que podem ser verificados ano a ano. Contamos com fontes públicas como as estatísticas de comércio do UN Comtrade para fluxos relevantes de produtos químicos e relacionados ao couro, órgãos nacionais de estatística para produção industrial e índices de preços, e publicações de reguladores ambientais que afetam a conformidade em curtimento e tratamento de efluentes.

Para manter as premissas realistas, também analisamos fontes como a FAO e indicadores de disponibilidade de peles pecuárias, comunicados de associações do setor ligadas ao curtimento e processamento de couro, e periódicos revisados por pares que discutem mudanças como a adoção de curtimento sem cromo e normas de tratamento de efluentes. Registros de empresas, apresentações a investidores e cobertura de imprensa confiável nos ajudam a entender mudanças na capacidade e direções no mix de produtos. As fontes documentais citadas aqui são apenas ilustrativas, e muitas outras referências foram usadas para coleta, verificação cruzada e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar o que os sinais documentais sugerem, especialmente sobre mudanças de mix, comportamento de preços e substituição entre químicas de curtimento, recurtimento e acabamento. Conversamos com uma variedade de fornecedores de produtos químicos, distribuidores, curtumes e compradores a jusante, e depois reverificamos as principais premissas na Ásia-Pacífico, EMEA e Américas, para que o modelo reflita realidades operacionais regionais em vez de padrões de um único mercado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | CXOs: 14% | Ásia-Pacífico: 47% |

| Nível médio: 52% | Líderes funcionais/de unidade: 33% | EMEA: 32% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 21% |

Dimensionamento de mercado e previsão

O dimensionamento começa a partir de uma construção top-down, na qual a produção e as atividades de processamento de couro são reconstruídas por região e, em seguida, traduzidas em demanda por produtos químicos usando faixas típicas de dosagem nas etapas de ribeira, curtimento, tingimento e acabamento. O total é corroborado por meio de aproximações seletivas bottom-up, nas quais verificamos cruzadamente o feedback de fornecedores e canais sobre volumes amostrados e preços médios de venda, ajustando em seguida eventuais lacunas onde a cobertura é desigual.

Os insumos são mantidos práticos e vinculados à forma como o setor opera. As principais variáveis incluem a produção regional de couro e a utilização das curtumes, mudanças na penetração de curtimento à base de cromo versus sem cromo, a intensidade de acabamento com base nas necessidades de qualidade do uso final, as movimentações de preços de produtos químicos e o momento de conversão cambial, além dos fluxos comerciais de intermediários químicos relevantes que indicam aperto de oferta. Quando pequenos participantes ou comércio informal criam pontos cegos, o modelo utiliza verificações com distribuidores e faixas conservadoras para evitar superestimar o volume.

Para a previsão, usamos análise de cenários apoiada por modelos de tendência de curto prazo sobre os principais fatores, alinhando então a perspectiva final com as expectativas de especialistas sobre mudanças de formulação impulsionadas por regulamentação e demanda de uso final (calçados, automotivo, mobiliário). As premissas são atualizadas quando o feedback primário mostra uma mudança significativa na dosagem, no preço ou na repercussão dos custos de conformidade.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas verificações, de modo que saltos incomuns não passem despercebidos. Comparamos os resultados do modelo com sinais independentes, como tendências de produção de couro, índices de preços de produtos químicos e direção do comércio, investigando então quaisquer grandes variações ao reverificar o fator que causou o movimento.

Antes da aprovação final, o trabalho é revisado em etapas, primeiro quanto à precisão aritmética e depois quanto à lógica entre regiões e anos. Se uma premissa-chave sair das faixas esperadas, ligações de acompanhamento são acionadas para reconfirmar o dado. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, e uma revisão final antes da entrega é concluída para que os clientes recebam a visão mais recente.

Comparação do tamanho do mercado de produtos químicos para couro da Mordor Intelligence com outras estimativas publicadas

Os tamanhos de mercado publicados para produtos químicos para couro nem sempre coincidem porque o conjunto de produtos químicos incluído, a base de precificação e o momento da conversão cambial são tratados de forma diferente. Alguns publicadores também usam anos-base diferentes e podem se apoiar em cenários de demanda de uso final mais rápidos ou mais lentos, o que muda o ponto de partida e a trajetória da previsão.

Algumas estimativas adotam uma visão mais ampla que pode confundir produtos químicos usados dentro das curtumes com insumos adjacentes e formulações vendidas para usos não relacionados ao couro. Na Mordor Intelligence, os valores são contabilizados apenas quando o produto químico é comprado principalmente para as etapas de processamento de couro (da ribeira ao acabamento), e os totais são reverificados em relação à atividade de produção de couro e a faixas realistas de dosagem e ASP por região.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 12,62 bilhões de USD (2026) | |

| Publicador de Pesquisa do Setor A | 9,90 bilhões de USD (2026) | Utiliza um conjunto inicial menor, o que parece aplicar critérios de inclusão mais restritos e/ou níveis de ASP presumidos mais baixos nos primeiros anos, resultando em um valor de 2026 mais baixo mesmo antes de aplicar o crescimento. |

| Revendedor de Relatórios B | 11,69 bilhões de USD (2026) | Republica uma estimativa alternativa com ancoragem de ano-base e premissas de precificação diferentes, e a trajetória publicada implica uma intensidade de demanda implícita menor por unidade de couro processado. |

A diferença na tabela decorre principalmente de como o conjunto de demanda é construído e de como os preços são convertidos para USD no ano-base. Ao vincular a construção à atividade observável de processamento de couro e depois verificar cruzadamente as faixas de dosagem e preços com participantes do mercado, a estimativa permanece rastreável a insumos que podem ser repetidos e atualizados.

Principais Perguntas Respondidas no Relatório

Qual é a taxa de crescimento projetada do mercado de químicos para couro até 2031?

O mercado está previsto para expandir-se a um CAGR de 6,18% de 2026 a 2031 e atingir USD 17,03 bilhões até 2031, à medida que os sistemas sem cromo e as tecnologias de acabamento premium ganham adoção mais ampla.

Qual segmento está crescendo mais rapidamente no setor de químicos para couro?

Os químicos de acabamento lideram os gráficos de crescimento com um CAGR de 6,98% graças à demanda por revestimentos funcionais que oferecem resistência à abrasão, propriedades antimicrobianas e compatibilidade com impressão digital.

Por que o curtimento sem cromo está se tornando prática padrão?

Os limites regulatórios sobre cromo hexavalente e as auditorias de sustentabilidade dos varejistas estão acelerando a migração para agentes vegetais, minerais e orgânicos sintéticos que eliminam os resíduos de Cr(VI) e reduzem a toxicidade dos efluentes.

Qual é a importância da Ásia-Pacífico para o mercado de químicos para couro?

A Ásia-Pacífico comanda quase metade da demanda global e lidera o crescimento com um CAGR de 6,87% devido às operações em larga escala na China e na Índia e à crescente capacidade nos polos de manufatura da ASEAN.

Qual é o impacto das alternativas de couro vegano na demanda por químicos tradicionais?

Os substratos sintéticos e de base vegetal requerem químicas de processamento diferentes, criando tanto pressão competitiva quanto novas oportunidades para fornecedores que desenvolvem primers, revestimentos e corantes adaptados a materiais não animais.

Página atualizada pela última vez em: