Tamanho e Participação do Mercado de Químicos para Celulose e Papel

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

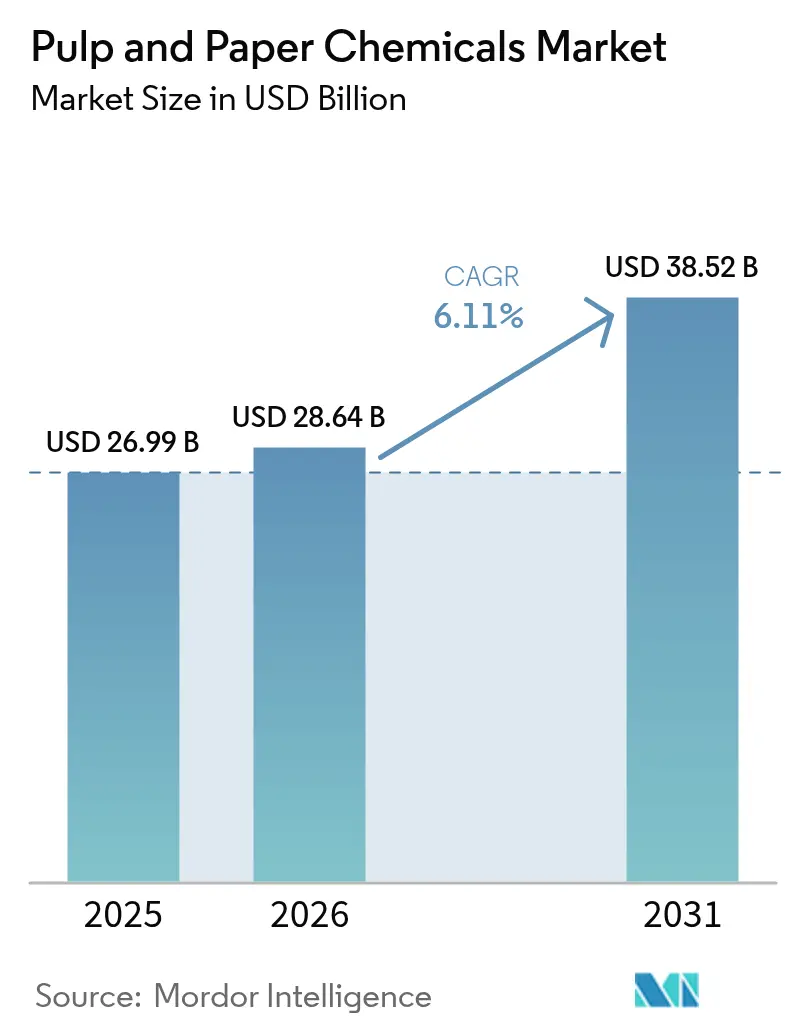

| Tamanho do Mercado (2026) | 28.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.11% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Químicos para Celulose e Papel por Mordor Intelligence

O tamanho do Mercado de Químicos para Celulose e Papel deve aumentar de USD 26,99 bilhões em 2025 para USD 28,64 bilhões em 2026 e atingir USD 38,52 bilhões até 2031, crescendo a um CAGR de 6,11% ao longo de 2026-2031.

Uma mudança decisiva em direção ao uso de fibra reciclada, ao processamento com enzimas e às formulações de base biológica está ancorando o crescimento estrutural ao mesmo tempo em que reduz as pegadas ambientais. Os Agentes de Branqueamento permanecem o maior contribuinte individual de receita, mas os Agentes de Colagem estão escalando mais rapidamente à medida que as fábricas buscam repelência à água sem flúor que satisfaça as restrições iminentes sobre substâncias per e polifluoroalquílicas. A demanda global também reflete normas de descarga mais rígidas que favorecem sequências de oxigênio, ozônio e enzimáticas em detrimento dos derivados de cloro. Os fornecedores estão construindo capacidade local próxima a novas fábricas, o que reduz os custos logísticos e incorpora o serviço técnico nos ciclos de controle de processo. Garantias de desempenho vinculadas a resultados mensuráveis, como menores haletos orgânicos adsorvíveis ou redução de vapor por tonelada, agora definem as renovações de contratos e as perspectivas de margem.

Principais Conclusões do Relatório

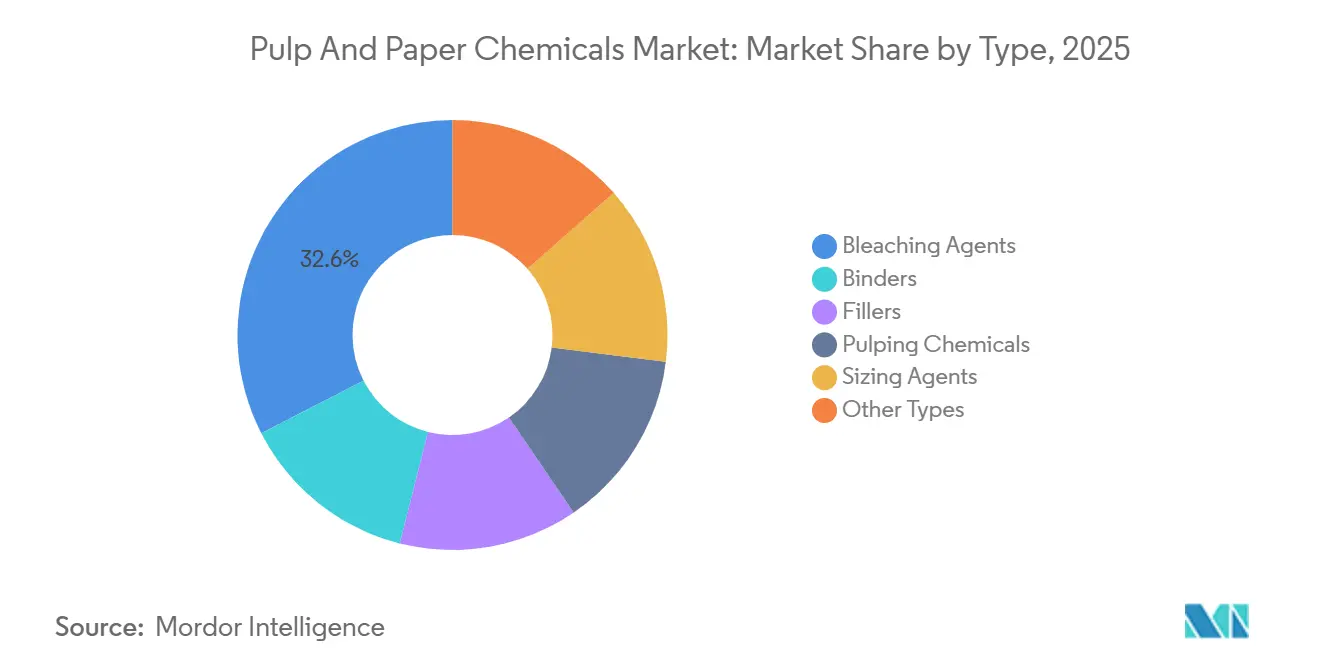

- Por tipo, os agentes de branqueamento lideraram o mercado de químicos para celulose e papel com uma participação de mercado de 32,56% em 2025. Os agentes de colagem têm previsão de expansão a um CAGR de 6,35% até 2031.

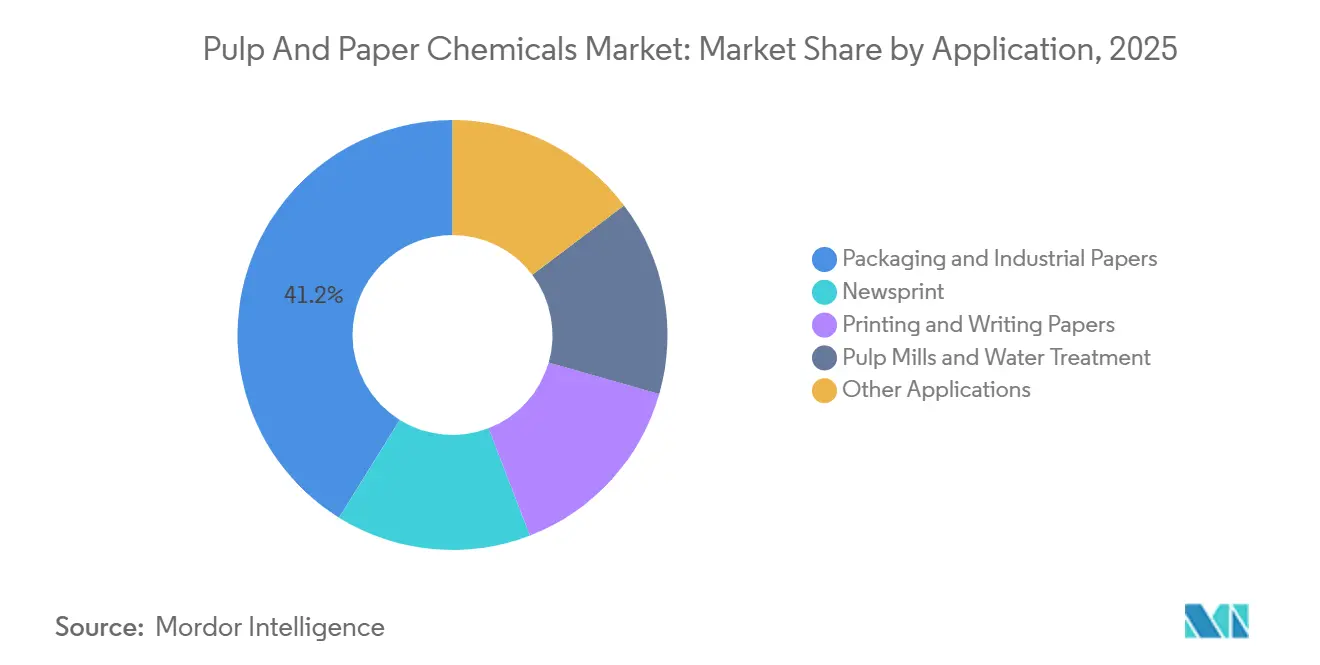

- Por aplicação, o segmento de papéis de embalagem e industriais respondeu por uma participação de 41,15% do tamanho do mercado de químicos para celulose e papel em 2025. As atividades de fábricas de celulose e tratamento de água estão avançando a um CAGR de 6,31% até 2031.

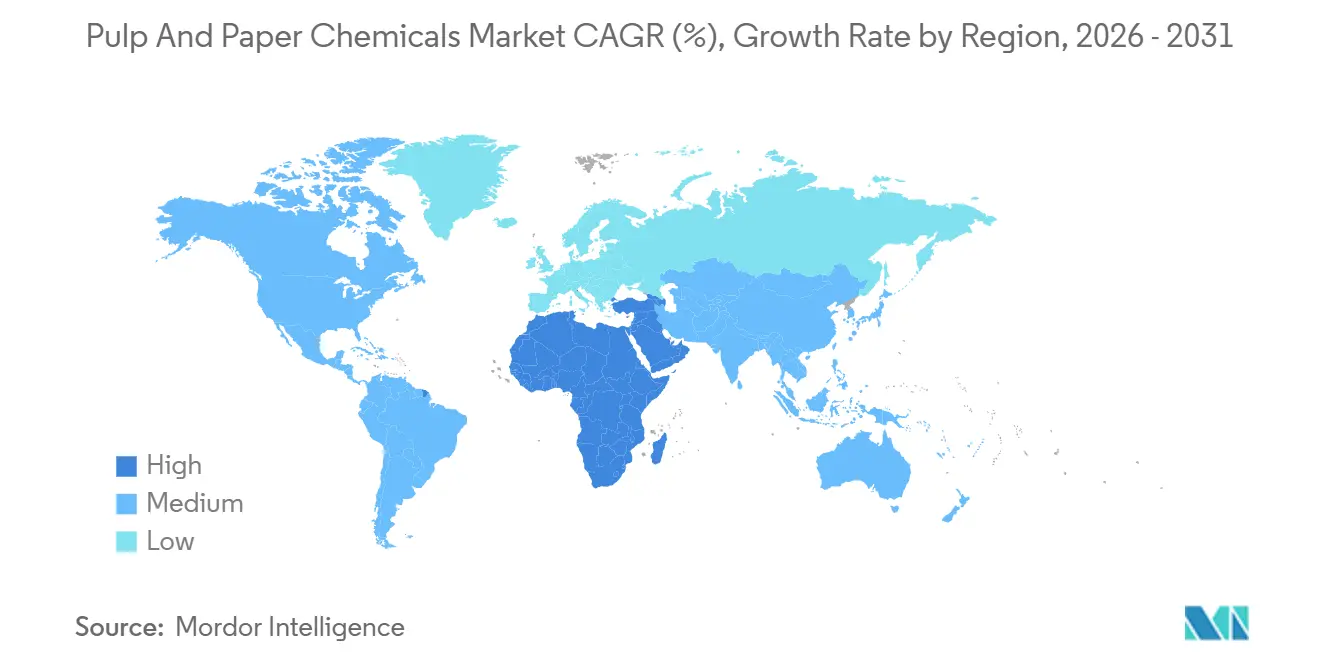

- Por geografia, a Ásia-Pacífico deteve 46,93% da participação do mercado de Químicos para Celulose e Papel em 2025. A região do Oriente Médio e África tem projeção de registrar a taxa de crescimento mais rápida de 6,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Químicos para Celulose e Papel

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da capacidade de papel para embalagem na Ásia | +1.8% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio | Médio prazo (2-4 anos) |

| Aumento na adoção de fibra reciclada como matéria-prima | +1.5% | Global, com intensidade na Europa e América do Norte | Longo prazo (≥4 anos) |

| Avanços no branqueamento enzimático sem água | +1.2% | América do Norte e Europa como adotantes iniciais, expansão na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Agentes de colagem de base biológica com carbono negativo | +0.9% | Europa e América do Norte impulsionados por regulamentação, Ásia-Pacífico impulsionado por custo | Médio prazo (2-4 anos) |

| Proliferação de SKUs liderada pelo comércio eletrônico impulsionando químicos especiais | +0.7% | Global, concentrado em centros de logística urbana | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Capacidade de Papel para Embalagem na Ásia

Entre 2024 e início de 2026, China, Índia e Indonésia viram o lançamento de nova capacidade para papel de embalagem. Esse aumento impulsionou significativamente a demanda por auxiliares de retenção, resinas de resistência úmida e branqueadores ópticos. Em agosto de 2026, a Kemira inaugurou uma planta de colagem na Tailândia. Essa instalação produz grades de dímero de alquil ceteno e anidrido alquenil succínico, alinhando-se ao ritmo das onduladores de próxima geração. Ao localizar a produção química, os prazos de entrega são reduzidos para os conversores que atendem aos centros de comércio eletrônico transfronteiriço. O lançamento, em 2024, de um programa de incentivo vinculado à produção para papel e embalagem na Índia garante absorção garantida e mitiga os riscos de projetos greenfield. Dado que as novas fábricas frequentemente se instalam em áreas com estresse hídrico, elas estão recorrendo a biorreatores de membrana e oxidação avançada, levando ao aumento dos gastos com coagulantes e floculantes. Coletivamente, esses desenvolvimentos proporcionam um impulso de vários anos ao mercado de Químicos para Celulose e Papel em todo o Sudeste Asiático.

Aumento na Adoção de Fibra Reciclada como Matéria-Prima

A fibra reciclada agora supera 60% da matéria-prima global, impulsionada pela responsabilidade estendida do produtor na União Europeia e pelos compromissos voluntários das marcas. Essa migração aumenta a necessidade de agentes de desintagem, surfactantes de flotação e misturas enzimáticas que mantêm o comprimento da fibra enquanto suprimem a demanda química de oxigênio. A Clariant lançou o Ceridust 1310 em abril de 2025, um auxiliar de desintagem de base biológica derivado de ácidos graxos renováveis, refletindo a substituição dos etoxilatos[1]Clariant, "Clariant lança o auxiliar de desintagem de base biológica Ceridust 1310", clariant.com. As fábricas que utilizam polpa reciclada consomem mais química de retenção por tonelada porque fibras mais curtas complicam a formação da folha. Embora a intensidade química aumente, a rota reciclada permanece competitiva em custo, dado os altos preços da polpa virgem e as taxas de aterro sobre os fluxos de rejeito. O impulsionador mantém o mercado de Químicos para Celulose e Papel alinhado com as narrativas de economia circular.

Avanços no Branqueamento Enzimático sem Água

As plataformas de branqueamento enzimático, operando em níveis de umidade abaixo de 40%, eliminam a necessidade de lavagens em múltiplos estágios. Essa inovação reduz significativamente o consumo de água das fábricas e diminui a demanda de vapor. Em janeiro de 2025, a Buckman inaugurou uma planta piloto em Memphis. A planta validou com sucesso as metas de alvura para sistemas de xilanase e lacase, alcançando resultados sem o uso de dióxido de cloro ou hipoclorito. Em áreas com estresse hídrico no norte da China, oeste da Índia e sudoeste dos Estados Unidos, as tarifas locais sobre água industrial aumentaram significativamente. Como resultado, essas regiões percebem a tecnologia como uma proteção valiosa. Atualmente, os adotantes iniciais concentram-se em grades premium de impressão e tissue, que podem justificar os prêmios de custo existentes. No entanto, a adoção mais ampla no longo prazo depende da escala da fermentação enzimática e da viabilidade de retrofits modulares nas plantas de branqueamento existentes.

Agentes de Colagem de Base Biológica com Carbono Negativo

Os agentes de colagem derivados de tall oil, lignina ou lipídios de algas podem alcançar pegadas de carbono líquido negativas quando a sequestração da matéria-prima é considerada, conforme os protocolos ISO 14067. Em 2025, a Kemira reforçou sua unidade em Nanjing para anidrido alquenil succínico, introduzindo uma linha de matéria-prima biológica adaptada para atender aos critérios de Escopo 3, atendendo a proprietários de marcas globais. Embora esses agentes exijam um prêmio de preço, os conversores absorvem voluntariamente o aumento para validar seus compromissos climáticos em caixas de papelão ondulado para envio. A maioria dos grades de embalagem demonstra paridade de desempenho, embora os papéis industriais pesados ainda enfrentem dificuldades com a hidrofobia durante a conversão agressiva. Esse avanço está alinhado com a iniciativa da União Europeia de limitar as químicas fluoradas, impulsionando a transição para alternativas de origem biológica no mercado de Químicos para Celulose e Papel.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das normas de descarga de AOX e DQO | -1.1% | Europa e América do Norte como líderes regulatórios, Ásia-Pacífico com adoção defasada | Médio prazo (2-4 anos) |

| Alta intensidade energética em comparação com substratos alternativos | -0.8% | Global, aguda em regiões com precificação de carbono | Longo prazo (≥4 anos) |

| Volatilidade nos preços do cloro elementar | -0.6% | América do Norte e regiões da Ásia-Pacífico dependentes de cloro-álcali | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Normas de Descarga de AOX e DQO

No final de 2024, a União Europeia atualizou seu Documento de Referência sobre as Melhores Técnicas Disponíveis, endurecendo o limite de haletos orgânicos adsorvíveis para níveis permitidos por tonelada seca ao ar[2]Comissão Europeia, "Documento de Referência Revisado sobre as Melhores Técnicas Disponíveis para Celulose e Papel", ec.europa.eu . A atualização para estágios de ozônio ou deslignificação estendida agora exige investimentos de capital significativos por linha. As fábricas que não podem arcar com essas atualizações correm o risco de perder suas licenças após o prazo de conformidade de 2027. Em 2025, vários estados dos EUA aprovaram legislações equivalentes, sublinhando uma mudança global em direção ao branqueamento sem cloro. Embora a mudança regulatória impulsione a demanda por alternativas como oxigênio, ozônio e enzimas, ela também pressiona as margens de curto prazo, influenciando a trajetória do mercado de Químicos para Celulose e Papel.

Alta Intensidade Energética em Comparação com Substratos Alternativos

As operações tradicionais de celulose e papel requerem energia térmica significativa. Isso representa aproximadamente o dobro da energia necessária para embalagens de fibra moldada derivadas de resíduos agrícolas e o triplo dos equivalentes em plástico ondulado. Em jurisdições com precificação de carbono, o custo se soma às despesas variáveis do papel. Marcas dos setores de logística e eletrônicos de consumo estão agora explorando polpa moldada e almofadas de micélio, evitando a colagem com uso intensivo de químicos. O mercado de Químicos para Celulose e Papel enfrenta restrições, particularmente em regiões sobrecarregadas com altas taxas de carbono, devido à exposição energética contínua.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Agentes de Branqueamento Lideram, Agentes de Colagem Aceleram

Em 2025, os Agentes de Branqueamento responderam por 32,56% do valor de mercado, destacando seu papel fundamental no alcance das metas de alvura tanto para aplicações de impressão quanto de tissue. Embora o clorato de sódio, o peróxido de hidrogênio e o dióxido de cloro dominem em volume, há um aumento notável nos fluxos com predominância de peróxido à medida que as fábricas se adaptam aos limites de AOX. Em resposta à demanda regional, a Kemira aumentou sua produção de clorato de sódio no Brasil no quarto trimestre de 2024. Os Agentes de Colagem, apesar de seu menor volume, estão em rápida ascensão, ostentando um CAGR de 6,35% que supera todas as outras categorias. O foco está no dímero de alquil ceteno e no anidrido alquenil succínico, ambos os quais oferecem resistência à água sem as desvantagens do flúor. Impulsionado pelas tendências em embalagens leves e grades de impressão digital, o tamanho do mercado de Agentes de Colagem em Químicos para Celulose e Papel tem projeção de crescimento constante até 2031.

Aglutinantes e Cargas, respondendo por quase um quarto do total de vendas, desempenham um papel crucial nas linhas de revestimento, melhorando tanto a opacidade quanto o brilho de impressão. Os Químicos de Polpação atingiram a maturidade, pois as novas capacidades tendem para materiais reciclados em vez de construções de digestores de fibra virgem. Outros Tipos, incluindo antiespumantes, biocidas e inibidores de corrosão, crescem em conjunto com a tonelagem geral. No entanto, oferecem uma vantagem de margem, especialmente onde baixas dosagens geram alto desempenho. A Arkema, tendo concluído sua aquisição dos ativos de aditivos para papel da Dow em janeiro de 2025, está agora vendendo estrategicamente aglutinantes de emulsão especiais de forma cruzada. Esses aglutinantes atendem às salas de revestimento, priorizando formulações com baixo teor de compostos orgânicos voláteis. Olhando para o futuro, o mercado de Químicos para Celulose e Papel está mudando gradualmente o foco da tonelagem de commodities tradicionais para aditivos de desempenho integrados, enfatizando o serviço técnico e as métricas de ciclo de vida.

Por Aplicação: Papéis de Embalagem Dominam, Tratamento de Água Ganha Tração

Os Papéis de Embalagem e Industriais absorveram 41,15% do insumo químico em 2025, impulsionados pela logística do comércio eletrônico que favorece caixas onduladas leves. Resinas de resistência úmida, auxiliares de retenção e agentes de colagem avançados garantem a integridade do papelão enquanto reduzem o peso base. Fábricas de Celulose e Tratamento de Água, embora em volumes menores, entregam um CAGR de 6,31% que é o ritmo de referência da aplicação, à medida que as fábricas instalam sistemas de descarga zero de líquidos e biorreatores de membrana que necessitam de coagulantes premium, antiincrustantes e dispersantes. A participação do mercado de Químicos para Celulose e Papel para essas aplicações tem projeção de se ampliar ainda mais à medida que as regulamentações amadurecem.

Os Papéis de Impressão e Escrita enfrentam declínio secular, mas os grades premium de arte, segurança e etiquetas ainda demandam branqueadores ópticos e químicas de superfície que melhoram a fidelidade de cor. O Papel Jornal contrai em tonelagem absoluta, mas aumenta a intensidade química porque o maior teor de reciclado requer auxiliares extras de desintagem e drenagem. O tissue e as toalhas registram crescimento modesto à medida que a mudança nos hábitos de higiene compensa parte da substituição por secadores de mãos a ar. Os sistemas modulares de dosagem química da Ecolab permitem que grandes fábricas de embalagem alterem receitas em minutos, reduzindo o desperdício durante as transições de grade. Os arcos de crescimento divergentes implicam que os modelos de serviço devem ser flexíveis entre produtos de alto volume e sensíveis ao custo e nichos tecnicamente intensivos dentro do mercado geral de Químicos para Celulose e Papel.

Análise Geográfica

A Ásia-Pacífico respondeu por 46,93% do valor de 2025. A China reforçou sua capacidade de embalagem, enquanto o esquema de incentivos da Índia mitiga os riscos de financiamento para fábricas emergentes. A nova unidade de colagem da Kemira na Tailândia aprimorou as entregas just-in-time para os conversores do Sudeste Asiático. O Japão e a Coreia do Sul, embora em ritmo mais lento, estão priorizando o branqueamento enzimático e as atualizações de biocolagem para reduzir as emissões de Escopo 3. Diante do escrutínio sobre o desmatamento, os produtores de celulose voltados para exportação da Indonésia estão recorrendo a fornecedores de químicos para auditorias de rastreabilidade, garantindo que suas matérias-primas sejam sustentáveis. Coletivamente, esses desenvolvimentos solidificam a dominância da Ásia-Pacífico no mercado de Químicos para Celulose e Papel.

A América do Norte e a Europa estão impulsionando a colagem com carbono negativo e o branqueamento enzimático sem água, motivados por regulamentações mais rígidas de AOX e DQO. A Arkema alocou recursos para descarbonizar suas instalações francesas, com o objetivo de fornecer aglutinantes de baixo carbono para fábricas que visam objetivos corporativos de emissões líquidas zero. As operações canadenses de celulose estão capitalizando a energia hidrelétrica acessível para proteger suas margens de lucro. Os custos flutuantes do cloro elementar estão incentivando experimentos com métodos de peróxido-ozônio, que reduzem a exposição ao halogênio, apesar do esforço financeiro do retrofit. Embora o crescimento seja constante, o espírito inovador das regiões garante sua influência contínua na formação do mercado de Químicos para Celulose e Papel.

A América do Sul, principalmente impulsionada pela indústria de celulose kraft de eucalipto do Brasil, reforça sua crença na demanda duradoura por branqueamento. Ao atualizar sua instalação no Brasil, a Nouryon integrou serviços técnicos regionais. Embora a Argentina e o Chile ofereçam grades especializados, os desafios logísticos permitiram que os misturadores locais capturassem uma maior participação de mercado. O Oriente Médio e a África ostentam a previsão de CAGR mais rápida de 6,15% até 2031. As fábricas greenfield na Arábia Saudita, Egito e África do Sul estão adotando técnicas avançadas como deslignificação por oxigênio e sequências de peróxido desde o início. A Turquia, aproveitando sua posição logística estratégica, está canalizando investimentos em colagem de superfície de alta especificação para diversificar suas rotas de exportação. Essas disparidades regionais alimentam uma trajetória de crescimento em múltiplas velocidades no mercado de Químicos para Celulose e Papel.

Cenário Competitivo

O mercado de Químicos para Celulose e Papel é fragmentado. Os contratos agora dependem de métricas de sustentabilidade verificadas, como menores haletos orgânicos adsorvíveis, redução de vapor por tonelada e conteúdo biológico certificado. Startups de biotecnologia estão entrando com coquetéis de enzimas de evolução dirigida e agentes de colagem derivados de lignina. Os incumbentes maiores respondem com laboratórios de inovação aberta e garantias de fornecimento que agrupam sensores de controle de processo. Os depósitos de patentes em torno de emulsões de lipídios de algas sugerem disputas competitivas de curto prazo, embora a escala industrial possa não chegar antes de 2028. A qualificação de fornecedores agora quase sempre invoca auditorias de ciclo de vida ISO 14067, favorecendo players com equipes de sustentabilidade dedicadas e orçamentos de verificação por terceiros. Esses fatores reforçam uma rivalidade disciplinada, mas inovadora, dentro do mercado de Químicos para Celulose e Papel.

Líderes do Setor de Químicos para Celulose e Papel

Kemira

BASF

Solenis

Ashland Inc.

Buckman

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Kemira anunciou um investimento em múltiplas expansões de linhas de produção de agentes químicos de resistência para papel, papelão e tissue na Tailândia. A implementação do projeto de expansão está programada para começar em 2026.

- Março de 2025: A Nouryon apresentou o Eka HP Puroxide, um produto de peróxido de hidrogênio com baixa pegada de carbono. Essa inovação apoia os clientes da Nouryon nos setores de celulose e papel, mineração e tratamento de água, permitindo-lhes realizar reduções substanciais em suas emissões de gases de efeito estufa de Escopo 3.

Escopo do Relatório do Mercado Global de Químicos para Celulose e Papel

Os químicos para celulose e papel são as matérias-primas necessárias para produzir papel. Esses químicos são misturados com a polpa de papel para produzir papel.

O Mercado de Químicos para Celulose e Papel é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em aglutinantes, agentes de branqueamento, cargas, químicos de polpação, agentes de colagem e outros tipos. Por aplicação, o mercado é segmentado em papel jornal, papéis de embalagem e industriais, papéis de impressão e escrita, fábricas de celulose e tratamento de água e outras aplicações. O relatório oferece tamanho de mercado e previsões para 20 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Aglutinantes |

| Agentes de Branqueamento |

| Cargas |

| Químicos de Polpação |

| Agentes de Colagem |

| Outros Tipos |

| Papel Jornal |

| Papéis de Embalagem e Industriais |

| Papéis de Impressão e Escrita |

| Fábricas de Celulose e Tratamento de Água |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Aglutinantes | |

| Agentes de Branqueamento | ||

| Cargas | ||

| Químicos de Polpação | ||

| Agentes de Colagem | ||

| Outros Tipos | ||

| Por Aplicação | Papel Jornal | |

| Papéis de Embalagem e Industriais | ||

| Papéis de Impressão e Escrita | ||

| Fábricas de Celulose e Tratamento de Água | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual tipo de químico está se expandindo mais rapidamente nas fábricas de papel?

Os Agentes de Colagem apresentam o crescimento mais rápido com um CAGR de 6,35% até 2031, impulsionados pelas necessidades de repelência à água sem flúor.

Qual região contribui com o maior gasto em químicos para celulose e papel atualmente?

A Ásia-Pacífico lidera com 46,93% do valor de 2025, graças às contínuas expansões de capacidade de embalagem na China, Índia e Indonésia.

Como os limites rígidos de AOX influenciam a seleção de químicos?

Limites mais baixos de AOX levam as fábricas a adotar sistemas de branqueamento com oxigênio, ozônio e enzimáticos, reduzindo a dependência de derivados de cloro.

Por que os sistemas de branqueamento enzimático sem água estão ganhando tração?

Eles reduzem o consumo de água e de vapor das fábricas, o que diminui os custos de utilidades e facilita a conformidade com as normas de descarga.

Qual é a demanda global atual pelo mercado de químicos para celulose e papel e seu crescimento esperado até 2031?

O consumo global é de USD 28,64 bilhões em 2026 e tem projeção de atingir USD 38,52 bilhões até 2031, refletindo um CAGR de 6,11%.

Página atualizada pela última vez em: