Tamanho e Participação do Mercado de Laser da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

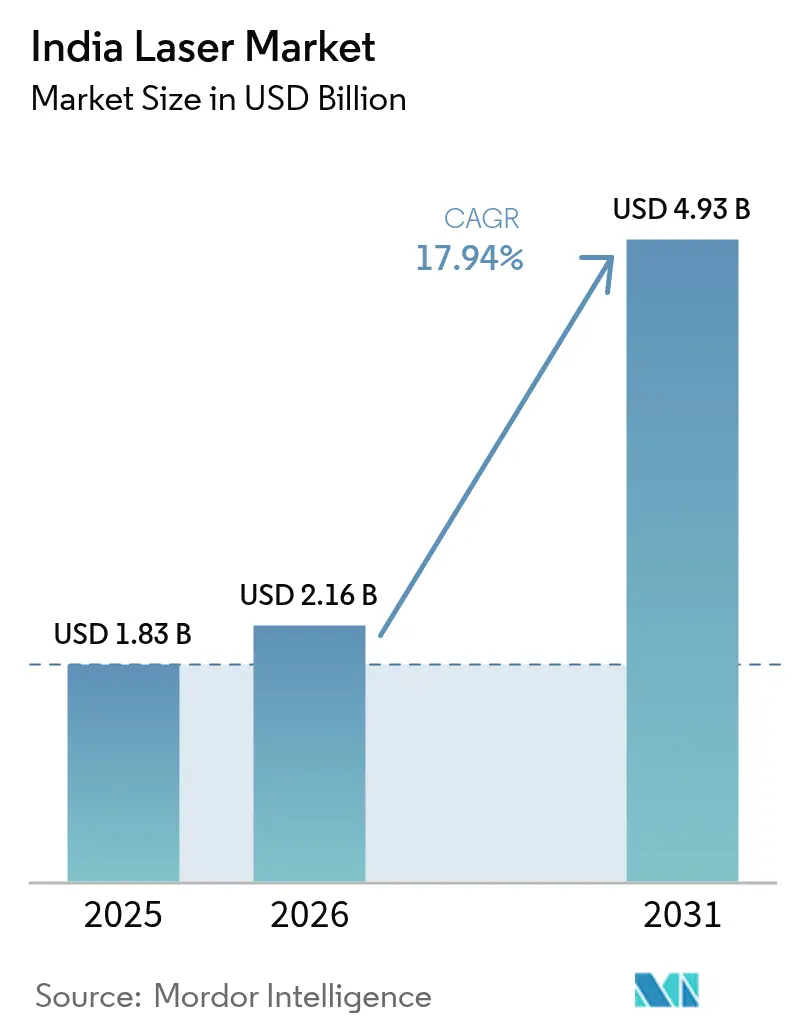

| Tamanho do mercado no ano base (2025) | 1.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 17.94% CAGR |

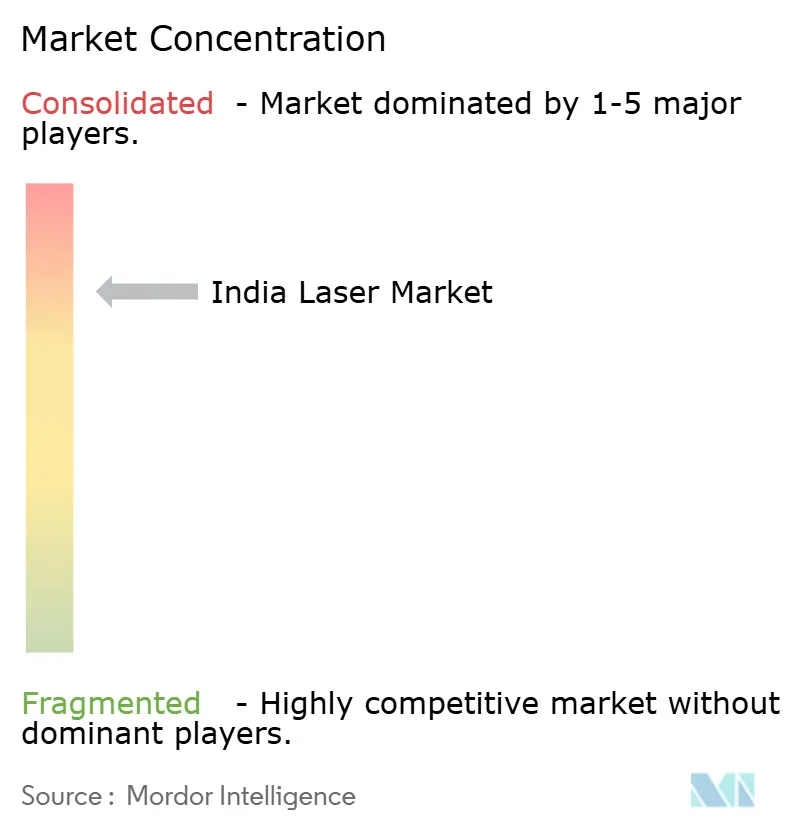

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Laser da Índia por Mordor Intelligence

O tamanho do mercado de laser da Índia está projetado para expandir de USD 1,83 bilhão em 2025 e USD 2,16 bilhões em 2026 para USD 4,93 bilhões até 2031, registrando um CAGR de 17,94% entre 2026 e 2031. A demanda implícita está migrando de trabalhos de precisão em salas de ferramentas para ativos de produção contínua, à medida que fábricas de semicondutores, linhas de baterias para veículos elétricos e plantas de células solares incorporam lasers em múltiplos nós de processo. Os programas de incentivo governamental estão antecipando compras, enquanto a queda no custo total de propriedade das plataformas de fibra acelera a substituição de plasma, oxicombustível e marcação mecânica. As marcas chinesas mantêm uma diferença de preço de 30%-40%, mas sua participação é limitada por lacunas no suporte pós-venda que favorecem fornecedores ocidentais premium e domésticos consolidados. As tarifas de importação e as variações cambiais permanecem fatores determinantes para os compradores, mas a crescente penetração do financiamento por arrendamento e as concessões de isenção de impostos em zonas econômicas especiais estão aliviando as restrições de capital de curto prazo.

Principais Conclusões do Relatório

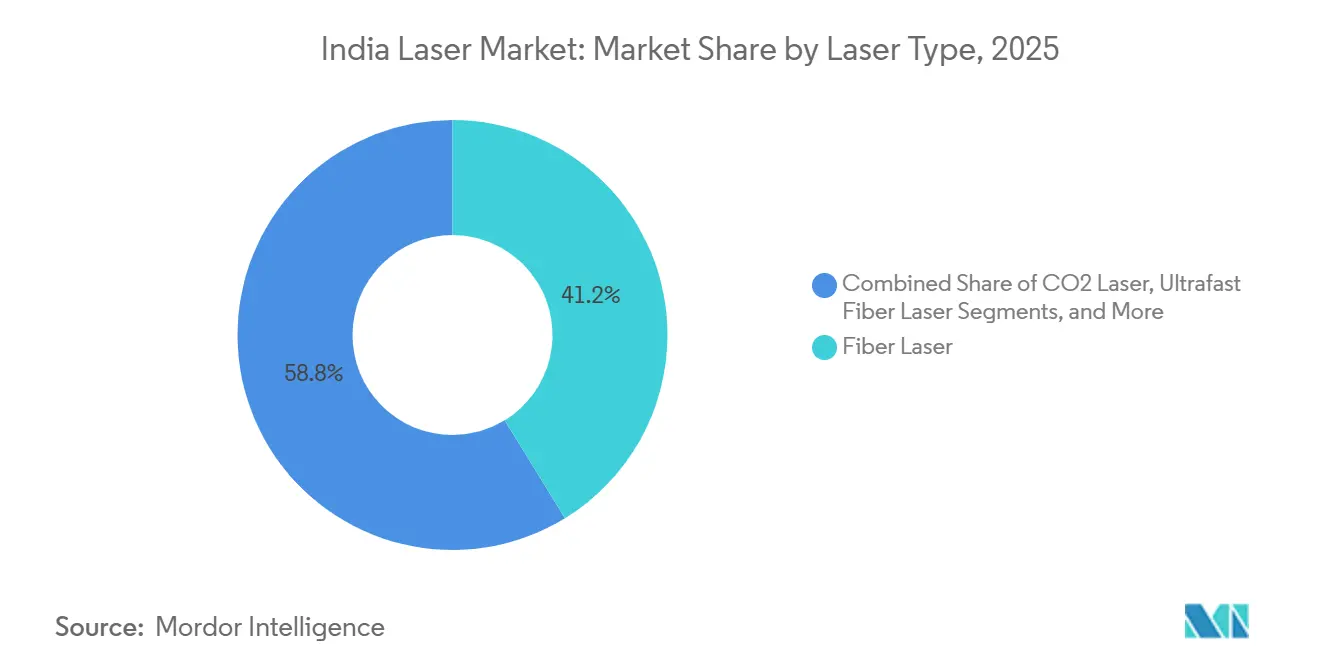

- Por tipo de laser, as plataformas de fibra lideraram com 41,23% de participação na receita em 2025; os lasers de fibra ultrarrápidos estão avançando a um CAGR de 19,18% até 2031.

- Por potência de saída, as unidades de média potência (1-100 watts) detinham 48,67% da participação do mercado de laser da Índia em 2025, enquanto os sistemas de alta potência acima de 100 watts estão crescendo a um CAGR de 18,67%.

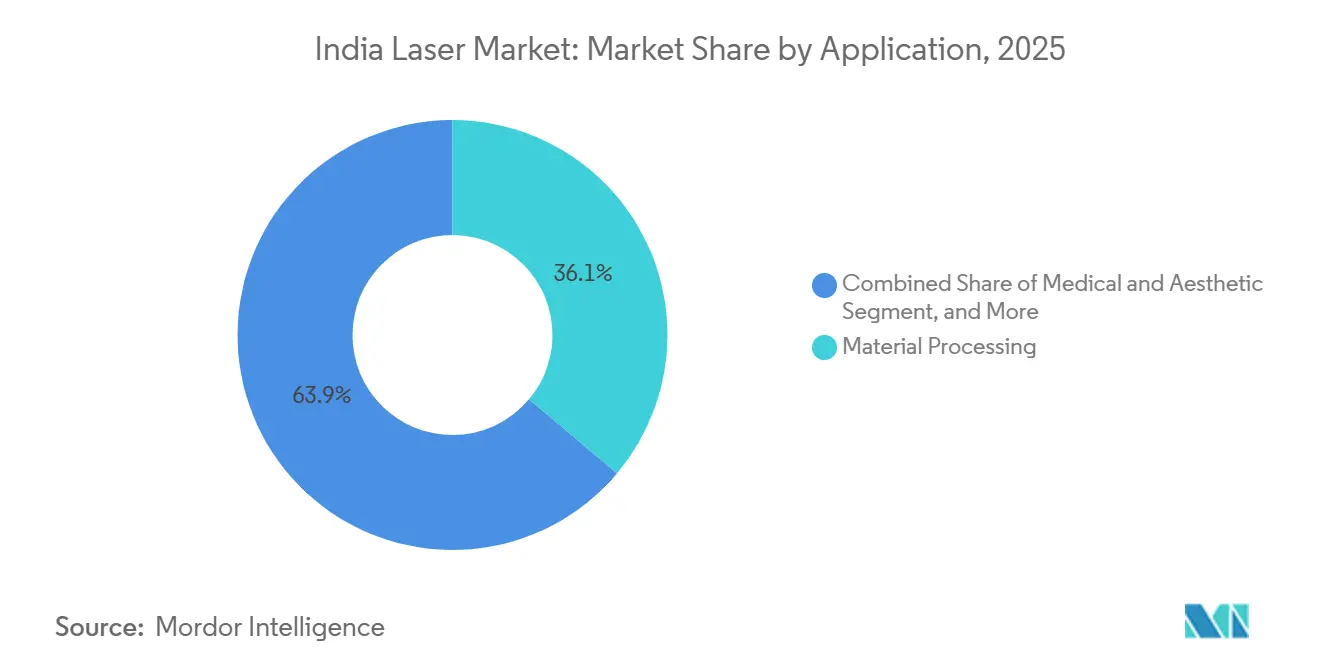

- Por aplicação, o processamento de materiais representou 36,12% do tamanho do mercado de laser da Índia em 2025, e os procedimentos médicos e estéticos estão se expandindo a um CAGR de 19,43% até 2031.

- Por indústria do usuário final, eletrônicos e semicondutores contribuíram com 29,63% da receita de 2025, enquanto a saúde está projetada para registrar o crescimento mais rápido, de 19,83%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Laser da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos Governamentais para Fábricas de Semicondutores | +4.1% | Gujarat, Assam, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Adoção Rápida de Linhas de Fabricação de Veículos Elétricos e Baterias | +3.5% | Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2-4 anos) |

| Expansão dos Clusters Domésticos de Fabricação de Eletrônicos | +3.2% | Uttar Pradesh, Tamil Nadu, Karnataka | Médio prazo (2-4 anos) |

| PLI para Linhas de Módulos Solares que Requerem Marcação a Laser | +2.3% | Gujarat, Rajasthan, Tamil Nadu | Médio prazo (2-4 anos) |

| Crescente Aquisição de Sensores LiDAR Baseados em Laser por Projetos de Cidades Inteligentes | +2.1% | Delhi NCR, Mumbai, Bangalore | Curto prazo (≤ 2 anos) |

| Expansão de Startups de Manufatura Aditiva Baseada em Laser | +1.8% | Bangalore, Pune, Hyderabad | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais para Fábricas de Semicondutores

O apoio político no âmbito da Missão de Semicondutores da Índia aprovou 10 fábricas com INR 1,6 lakh crore (USD 19,2 bilhões) comprometidos, cada uma incorporando ferramentas de corte, marcação e gravação a laser que devem operar com tolerâncias abaixo do micrômetro. As importações com isenção de impostos no âmbito da janela de Bens de Capital para Promoção de Exportações reduzem o custo de propriedade em 18%-22%, comprimindo os períodos de retorno em plataformas de fibra de alto desempenho. A planta da Micron em Sanand, por si só, exigirá várias dezenas de estações de inspeção e marcação baseadas em laser quando as operações forem iniciadas. Coletivamente, a construção das fábricas implica uma expansão de 15 vezes na base instalada de lasers até 2030, consolidando a demanda de longo prazo por serviços e consumíveis.

Adoção Rápida de Linhas de Fabricação de Veículos Elétricos e Baterias

O PLI de Células de Química Avançada de INR 18.100 crore (USD 2,2 bilhões) cria um pipeline de capacidade de baterias de 50 GWh que favorece a soldagem a laser para juntas de alumínio com cobre, reduzindo a resistência da junta em 18% em relação à soldagem por pontos. Os subsídios no âmbito do esquema PM E-DRIVE apoiam 1,6 milhão de motocicletas elétricas e 0,5 milhão de triciclos elétricos, cada pacote de baterias dependendo de soldas a laser para atender às normas de colisão AIS-156. As montadoras automotivas que adotam a soldagem a laser remota registraram ciclos de costura de teto 30% mais rápidos em comparação com os métodos de resistência. As crescentes densidades de linha estão, portanto, deslocando a demanda de alta potência de cortadores de plasma para unidades de fibra de onda contínua de múltiplos quilowatts.

Expansão dos Clusters Domésticos de Fabricação de Eletrônicos

O programa Clusters de Fabricação de Eletrônicos 2.0 destinou INR 3.762 crore (USD 452 milhões) para financiar linhas plug-and-play que agrupam células de marcação e retrabalho a laser para PMEs que não conseguem justificar investimentos independentes.[1]Ministério de Eletrônicos e Tecnologia da Informação, "Clusters de Fabricação de Eletrônicos 2.0," MEITY.GOV.IN Os códigos de rastreabilidade exigidos pela IS 16537:2016 requerem recursos gravados a laser de 0,1 mm em placas com revestimento conformado. O acesso compartilhado a lasers de soldagem seletiva e microusinagem reduz o risco de adoção, aumentando a utilização e distribuindo os custos de manutenção entre os fabricantes locatários. O esquema, portanto, amplia a base endereçável do mercado de laser da Índia além das multinacionais de primeiro nível para milhares de fornecedores de serviços de manufatura eletrônica de médio porte.

PLI para Linhas de Módulos Solares que Requerem Marcação a Laser

O PLI solar aloca INR 24.000 crore (USD 2,9 bilhões) e vincula multiplicadores de incentivo a células de filme fino e heterojunção que necessitam de marcação a laser para evitar danos nas bordas. Os sulcos de isolamento cortados a laser reduzem as perdas de derivação em até 15%, elevando diretamente a eficiência dos módulos e ajudando os fabricantes a se qualificarem para pagamentos PLI mais elevados. Cada gigawatt de capacidade de filme fino exige 8-12 gravadores a laser de alta taxa de repetição operando acima de 50 kHz, traduzindo-se em uma base significativa para serviços e substituição de óptica. Os testes de eletroluminescência revisados em 2025 penalizam as microfissuras induzidas por gravação mecânica, inclinando ainda mais os pedidos em direção a módulos processados a laser.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial em Lasers de Fibra de Alta Potência | -2.8% | Centros de segundo e terceiro nível em todo o país | Curto prazo (≤ 2 anos) |

| Volatilidade da Rúpia frente ao USD/CNY | -1.9% | Integradores dependentes de importação | Curto prazo (≤ 2 anos) |

| Atrasos no Crédito de GST Interestadual em Maquinário de Capital | -1.3% | Estados com reconciliação complexa | Médio prazo (2-4 anos) |

| Cadeia de Suprimentos Local Limitada para Isoladores Ópticos de Alta Precisão | -1.1% | Todos os montadores de lasers | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento Inicial em Lasers de Fibra de Alta Potência

Unidades de múltiplos quilowatts com preços entre USD 150.000 e USD 400.000 sobrecarregam os balanços patrimoniais de oficinas de serviços que operam com margens líquidas de 12%-18%. A penetração do financiamento por arrendamento está abaixo de 25% em comparação com 60%-70% na Alemanha, forçando os compradores a recorrer a empréstimos de capital de giro a juros de 9%-11%, estendendo os retornos além de quatro anos. A ausência de um mercado secundário para lasers recondicionados dobra o desembolso líquido, enquanto as compras adiadas pressionaram a receita da IPG na Índia a cair 8% ano a ano em 2025. Os adotantes de PMEs em cidades de terceiro nível também carecem de acesso a laboratórios de aplicação, aumentando o risco técnico percebido e desacelerando a conversão de pedidos.

Volatilidade da Rúpia frente ao USD/CNY

A INR caiu de 82,8 para 85,4 por USD em 2025, inflacionando os custos de desembarque para fontes importadas em aproximadamente 3%.[2]Banco de Reserva da Índia, "Arquivos de Taxa de Referência," RBI.ORG.IN Uma depreciação semelhante de 2,8% frente ao yuan reduziu a vantagem de preço das marcas chinesas, neutralizando parte de sua vantagem de custo. Os hedges a termo cobrem pagamentos de parcela única, mas as aquisições de lasers envolvem parcelas escalonadas que expõem os compradores a variações da taxa à vista em cada marco. As fábricas orientadas para exportação podem compensar os impostos por meio de importações com isenção de tarifas do EPCG, mas os usuários voltados para o mercado doméstico arcam com o ônus cambial total, criando um mercado de duas velocidades onde os exportadores desfrutam de até 22% menos investimento inicial em modelos idênticos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Laser: Plataformas de Fibra Ancoram a Receita, Sistemas Ultrarrápidos Lideram a Inovação

As plataformas de fibra dominaram 41,23% da receita de 2025, sublinhando sua adequação para corte de chapas metálicas, soldagem de terminais de baterias e marcação de PCB. O tamanho do mercado de laser da Índia para sistemas de fibra está projetado para expandir mais de quatro vezes à medida que fábricas, linhas de veículos elétricos e plantas solares correm para padronizar em fontes de modo único com eficiências de parede acima de 40%. Os lasers de fibra ultrarrápidos, embora ainda sejam um nicho hoje, estão crescendo a um CAGR de 19,18% impulsionados pela microusinagem de femtossegundos em dispositivos médicos e perfuração de substratos transparentes para vidro de cobertura de smartphones. As variantes de Nd-YAG de estado sólido e bombeadas por diodo mantêm ressonância na soldagem de joias e relojoaria, protegidas pela familiaridade com a base instalada em vez de desempenho bruto. As unidades de CO₂ ainda cortam acrílico, madeira e couro, mas muitas oficinas de serviços estão abandonando configurações de comprimento de onda duplo para simplificar a manutenção sob janelas de entrega mais apertadas.

Em pesquisa e defesa, fontes de excimer, ultravioleta e terahertz emergentes preenchem funções especializadas. O edital da ISRO de dezembro de 2025 para um sistema de femtossegundos habilitado para harmônicos sublinha como os laboratórios nacionais estão reivindicando posições em óptica quântica e experimentos de alta energia.[3]Organização Indiana de Pesquisa Espacial, "Edital de Laser IISU," ISRO.GOV.IN O Conselho de Pesquisa Científica e Industrial adquiriu lasers de hélio-neônio estabilizados em frequência para metrologia, sugerindo uma demanda duradoura por bancadas de baixa potência, mas ultraestáveis. As configurações de corante e de elétrons livres permanecem curiosidades acadêmicas, mas os avanços aqui frequentemente migram para comprimentos de onda comerciais em uma década, garantindo que os ciclos de inovação continuem a renovar o mercado de laser da Índia muito além do horizonte de previsão atual.

Por Potência de Saída: Dominância da Média Potência Encontra Aceleração da Alta Potência

Os lasers de média potência entre 1 e 100 watts representaram 48,67% da receita de 2025, cobrindo tarefas de marcação de número de série, soldagem seletiva e corte de metais finos que preenchem a maioria das oficinas indianas. Seu resfriamento a ar plug-and-play, compatibilidade com 220 volts e alcance de serviço nacional em 48 horas mantêm o tempo total de inatividade abaixo de 2%, um ponto de venda crítico para PMEs. A participação do mercado de laser da Índia para sistemas de alta potência acima de 100 watts está crescendo rapidamente, vinculada a células de soldagem de múltiplos quilowatts que fundem invólucros de baterias de alumínio e chapas de aço naval de 20 milímetros em velocidades inatingíveis pelo plasma. A fábrica da TRUMPF em Pune, inaugurada em agosto de 2025, agora monta fontes de disco e fibra de 6 kW a 12 kW localmente, reduzindo os prazos de entrega para 8-10 semanas e tranquilizando as montadoras preocupadas com incertezas de envio.

Os integradores de sistemas ainda enfrentam uma lacuna de competências. Apenas três em cada dez conseguem programar robôs de seis eixos com a precisão de trajetória abaixo de 0,1 mm que a soldagem remota exige, limitando as implantações em províncias. Por outro lado, o nível de baixa potência abaixo de 1 watt mantém a liderança em volume em leitores de código de barras, sensores de profundidade de smartphones e módulos de alinhamento. A compressão do preço médio de venda, no entanto, significa que este nível contribui com uma fração menor do tamanho do mercado de laser da Índia, mesmo com as contagens de remessas explodindo junto com a montagem de aparelhos.

Por Aplicação: Processamento de Materiais Ancora a Demanda, Estética Médica em Alta

O processamento de materiais deteve 36,12% dos gastos de 2025, consolidado por sua centralidade no corte, soldagem e gravação nos setores automotivo, aeroespacial e de fabricação geral. As unidades de fibra reduzem o tempo de travessia em 40% e a largura do corte em 25% em relação ao plasma, reduzindo o desperdício em aço inoxidável e alumínio. Essa vantagem operacional está impulsionando os ciclos de substituição em cidades de chapas metálicas como Ludhiana e Rajkot. O uso médico e estético, por outro lado, está crescendo a 19,43% ao ano, com dispositivos Nd-YAG de chaveamento Q e CO₂ fracionado eclipsando a dermoabrasão em clínicas estéticas. As filas de oito meses em hospitais públicos para procedimentos de dermatologia a laser inclinam os pacientes mais abastados para redes privadas, inflacionando as contagens de procedimentos e ampliando a receita de serviços.

As comunicações ópticas incorporam diodos de retroalimentação distribuída e amplificadores dopados com érbio em linhas de transceptores de 400 G e 800 G à medida que a capacidade dos data centers avança em direção a 1.800 MW até o final de 2026. Os mercados de instrumentação também estão amadurecendo, com as Ferrovias Indianas encomendando scanners de trilhos LiDAR em 68.000 km de rotas. As alocações de defesa para um projeto de arma de energia direcionada de 300 kW e transferências de tecnologia de 10 kW adicionam um impulso de uso duplo, garantindo que os orçamentos de P&D, segurança e metrologia mantenham o mercado de laser da Índia diversificado contra quedas cíclicas em qualquer vertical isolado.

Por Indústria do Usuário Final: Eletrônicos Lideram, Saúde Acelera

Eletrônicos e semicondutores formaram 29,63% da receita de 2025, ancorados pelo pipeline de 10 fábricas e pelo programa Clusters de Fabricação de Eletrônicos 2.0 que integram marcação, corte e ajuste a laser nos fluxos de placas e silício. O tamanho do mercado de laser da Índia vinculado à saúde está previsto para crescer a um CAGR de 19,83%, impulsionado pela litotripsia com hólmio, terapia prostática com túlio e plataformas de LASIK de femtossegundos. As redes estéticas expandem suas operações para capturar a demanda não atendida dos millennials metropolitanos, enquanto a cobertura de reembolso de seguros para procedimentos urológicos a laser amplia a aceitação nas cidades de segundo nível.

As montadoras automotivas permanecem fundamentais. O subsídio PM E-DRIVE está acelerando a adoção da soldagem a laser remota em carrocerias de veículos elétricos, essencial para selar chassis de skate com uso intensivo de alumínio. Os clientes aeroespaciais direcionam pedidos de fusão em leito de pó de titânio para startups como a Fabheads, aproveitando a liberdade de design de forma livre da manufatura aditiva a laser. Os fornecedores de equipamentos de telecomunicações, estimulados pela Política Nacional de Telecomunicações 2025, estão adquirindo ou codesenvolvendo montagens de diodos laser domesticamente para se qualificarem para cotas de preferência em aquisições. As instituições de pesquisa respondem por aproximadamente um décimo das compras de 2025, mas suas bancadas ultrarrápidas de alta especificação alimentam plataformas comerciais posteriores, sustentando um ciclo de inovação dentro do setor de laser da Índia.

Análise Geográfica

Gujarat, Maharashtra, Tamil Nadu e Karnataka juntos capturaram aproximadamente 62% da base instalada em 2025, com fábricas de semicondutores em Dholera e Sanand, clusters automotivos em Pune e Chennai e hubs de eletrônicos em Bangalore e Noida atuando como clientes âncora. Incentivos estaduais como isenções de 75% no imposto sobre energia elétrica e reembolsos de 100% no imposto de selo reduzem os custos ao longo da vida útil de sistemas de múltiplos quilowatts, inclinando os planejadores de fábricas em direção a esses corredores. A excelência em eletrônicos de Tamil Nadu, visível nas linhas de smartphones de Sriperumbudur, impulsiona a demanda de marcação a laser em serviço contínuo com tempos de atividade de processo superiores a 95%.

Nós emergentes como a planta de embalagens de Jagiroad em Assam e múltiplos sites de clusters em Uttar Pradesh estendem a presença do mercado de laser da Índia para o leste. Esses parques greenfield se beneficiam de centros compartilhados de retrabalho a laser e alcance de técnicos em 48 horas, embora ainda fiquem atrás das metrópoles de primeiro nível em profundidade de estoque de óptica. Os estados com zonas econômicas especiais costeiras aproveitam os privilégios de importação com isenção de impostos e a proximidade portuária para reduzir o custo de desembarque em 18%-22% em relação aos concorrentes sem acesso ao mar, reforçando as disparidades regionais.

Os gastos com defesa e P&D permanecem concentrados em Bangalore e Hyderabad, onde os laboratórios prototipam armas de energia direcionada e bancadas de fotônica quântica. Os vencedores do PLI de módulos solares em Rajasthan, Gujarat e Tamil Nadu estão implantando gravadores de alta taxa de repetição, dispersando a expertise em laser de precisão além da fabricação de metais. Em conjunto, a dispersão geográfica está se ampliando, mas o talento pós-venda e a logística de óptica sobressalente permanecem mais maduros ao longo do cinturão industrial da costa oeste e sul, um fator que os compradores continuam a ponderar no cálculo de seleção de locais.

Cenário Competitivo

Os titulares globais IPG Photonics, Coherent e TRUMPF detinham uma receita combinada estimada de 45%-50% em 2025, defendendo posições por meio de contratos de serviço plurianuais, profundidade em engenharia de aplicações e pacotes de documentação em conformidade com ISO favorecidos por auditores automotivos e aeroespaciais. Os desafiantes chineses Raycus, Maxphotonics e Han's Laser conquistaram 25%-30% de participação ao precificar 30%-40% abaixo das cotações ocidentais e cortejando oficinas de serviços de chapas metálicas. Os manifestos de importação mostram que as remessas da Maxphotonics e da Han's Laser estão crescendo apesar do imposto alfandegário básico de 18%, sugerindo um apelo de custo resiliente.

A especialista doméstica Sahajanand Laser Technology domina os nichos de corte de diamantes e soldagem de joias com base em uma base instalada de 21 anos, óptica proprietária e densidade de serviço centrada em Gujarat. Existe potencial de crescimento em espaços em branco em serviços de oficinas de femtossegundos ultrarrápidos para microusinagem de dispositivos médicos e perfuração de vidro transparente, segmentos onde a capacidade local completa ainda é escassa. Startups de manufatura aditiva como Fabheads e ThinkMetal estão perturbando as ferramentas CNC tradicionais ao oferecer fusão em leito de pó a laser para moldes rápidos e peças aeroespaciais, impulsionadas por subsídios do Conselho de Desenvolvimento Tecnológico.

Os roteiros tecnológicos enfatizam o monitoramento de processos em tempo real e a otimização de parâmetros orientada por inteligência artificial. O módulo de aprendizado de máquina da IPG de 2025 reduziu os defeitos de soldagem em pacotes de baterias em 12%-15% em testes de campo. As parcerias, exemplificadas pelo centro de engenharia da Lam Research de USD 1 bilhão na Índia, localizam o conhecimento de gravação a plasma e recozimento a laser, encurtando os ciclos de retroalimentação entre fabricantes de ferramentas e fábricas. O resultado líquido é um mercado de laser da Índia moderadamente concentrado, onde os cinco principais players controlam aproximadamente 75% do valor, mas ainda há espaço para que os campeões locais escalem em nichos específicos de aplicação ou intensivos em serviços.

Líderes do Setor de Laser da Índia

IPG Photonics Corporation

Coherent Corp.

TRUMPF SE + Co. KG

nLIGHT, Inc.

Jenoptik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Instituto Tata de Pesquisa Fundamental abriu licitação para peças sobressalentes de laser excimer, mantendo a continuidade da plataforma ultravioleta para experimentos de física atômica.

- Agosto de 2025: A TRUMPF inaugurou uma planta em Pune para montar lasers de disco e fibra de 6 kW a 12 kW, reduzindo pela metade os prazos de entrega para compradores domésticos.

- Agosto de 2025: O CSIR-CMERI convidou propostas para diodos de comprimento de onda estabilizado de retroalimentação distribuída para aprimorar projetos de metrologia de precisão.

- Julho de 2025: O Conselho de Desenvolvimento Tecnológico abriu uma chamada de INR 500 crore para propostas de manufatura aditiva em metal e cerâmica, direcionando recursos para pesquisa em fusão em leito de pó a laser.

Escopo do Relatório do Mercado de Laser da Índia

O Relatório do Mercado de Laser da Índia é Segmentado por Tipo de Laser (Fibra, Estado Sólido, CO2, Diodo, Excimer, Fibra Ultrarrápida, Outros), Potência de Saída (Baixa Potência, Média Potência, Alta Potência), Aplicação (Processamento de Materiais, Comunicação, Médico, Instrumentação, Defesa, P&D, Eletrônicos de Consumo, Outros), Indústria do Usuário Final (Automotivo, Aeroespacial e Defesa, Eletrônicos e Semicondutores, Saúde, Telecomunicações, Instituições de Pesquisa, Outros) e Geografia (Índia). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Laser de Fibra |

| Laser de Estado Sólido (Nd-YAG, DPSS etc.) |

| Laser de CO2 |

| Laser de Diodo / Semicondutor Direto |

| Laser Excimer / UV |

| Laser de Fibra Ultrarrápido |

| Outros Tipos de Laser |

| Baixa Potência (menos de 1 W) |

| Média Potência (1-100 W) |

| Alta Potência (acima de 100 W) |

| Processamento de Materiais (Corte, Soldagem, Marcação) |

| Comunicação e Armazenamento Óptico |

| Médico e Estético |

| Instrumentação e Medição |

| Defesa e Segurança |

| Pesquisa e Desenvolvimento |

| Eletrônicos de Consumo |

| Outras Aplicações |

| Automotivo |

| Aeroespacial e Defesa |

| Eletrônicos e Semicondutores |

| Saúde |

| Telecomunicações |

| Instituições de Pesquisa |

| Outras Indústrias do Usuário Final |

| Por Tipo de Laser | Laser de Fibra |

| Laser de Estado Sólido (Nd-YAG, DPSS etc.) | |

| Laser de CO2 | |

| Laser de Diodo / Semicondutor Direto | |

| Laser Excimer / UV | |

| Laser de Fibra Ultrarrápido | |

| Outros Tipos de Laser | |

| Por Potência de Saída | Baixa Potência (menos de 1 W) |

| Média Potência (1-100 W) | |

| Alta Potência (acima de 100 W) | |

| Por Aplicação | Processamento de Materiais (Corte, Soldagem, Marcação) |

| Comunicação e Armazenamento Óptico | |

| Médico e Estético | |

| Instrumentação e Medição | |

| Defesa e Segurança | |

| Pesquisa e Desenvolvimento | |

| Eletrônicos de Consumo | |

| Outras Aplicações | |

| Por Indústria do Usuário Final | Automotivo |

| Aeroespacial e Defesa | |

| Eletrônicos e Semicondutores | |

| Saúde | |

| Telecomunicações | |

| Instituições de Pesquisa | |

| Outras Indústrias do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de laser da Índia até 2031?

Está previsto atingir USD 4,93 bilhões, expandindo a um CAGR de 17,94% de 2026 a 2031.

Qual tipo de laser detém a maior participação na Índia?

As plataformas de fibra comandaram 41,23% da receita de 2025 e permanecem a principal escolha para tarefas de processamento de materiais.

Qual segmento de aplicação está crescendo mais rapidamente?

Os procedimentos médicos e estéticos estão projetados para registrar um CAGR de 19,43% até 2031, à medida que as clínicas privadas adicionam sistemas de CO₂ fracionado e de chaveamento Q.

Como as políticas governamentais estão afetando a demanda por lasers?

Os esquemas de Incentivo Vinculado à Produção para semicondutores, baterias de veículos elétricos e módulos solares incorporam lasers em múltiplas etapas do processo, adicionando mais de quatro vezes a demanda por ferramentas ao longo do período de previsão.

Quais estados dominam as instalações de lasers?

Gujarat, Maharashtra, Tamil Nadu e Karnataka juntos respondem por cerca de 62% da base instalada devido a fábricas de semicondutores, hubs automotivos e clusters de eletrônicos.

Quem são os principais fornecedores?

IPG Photonics, Coherent e TRUMPF lideram os segmentos premium, enquanto Raycus, Maxphotonics e Han's Laser ocupam posições focadas em preço, e a Sahajanand Laser Technology lidera nos nichos de joalheria e corte de diamantes.

Página atualizada pela última vez em: