Tamaño y Participación del Mercado de Máquinas de Marcado Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

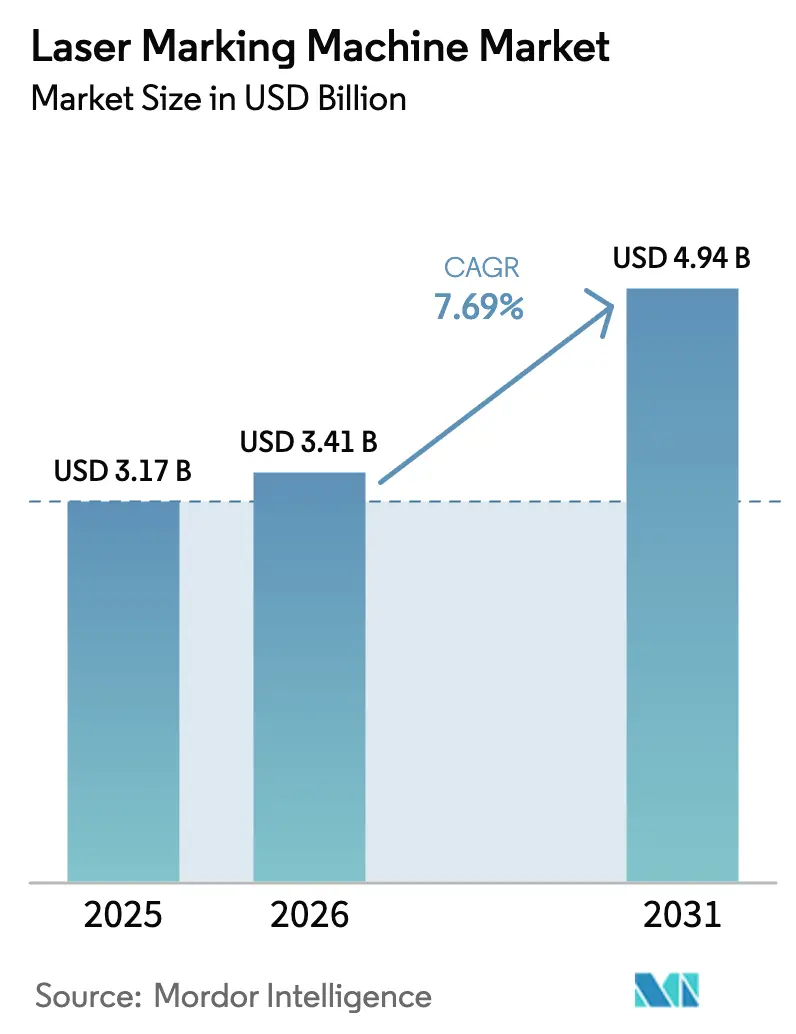

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Máquinas de Marcado Láser por Mordor Intelligence

El tamaño del mercado de máquinas de marcado láser fue valorado en 3,17 mil millones de USD en 2025 y se estima que crecerá desde 3,41 mil millones de USD en 2026 hasta alcanzar 4,94 mil millones de USD en 2031, a una CAGR del 7,69% durante el período de pronóstico (2026-2031). La demanda se acelera porque los códigos permanentes de alta resolución se han vuelto esenciales para la trazabilidad de productos, la lucha contra la falsificación y el cumplimiento normativo en sectores que van desde dispositivos médicos hasta ensamblajes automotrices. La integración con las fábricas inteligentes de la Industria 4.0 posiciona cada estación de trabajo láser como un nodo de captura de datos que alimenta información de calidad en tiempo real hacia los sistemas de ejecución de manufactura. Mientras tanto, la caída en los precios de los componentes, especialmente para las fuentes de fibra de alta potencia, abre la tecnología a los fabricantes del mercado medio. Asia-Pacífico mantiene una base de producción dominante para electrónica y vehículos, por lo que las inversiones en líneas láser rápidas y automatizadas continúan superando a otras regiones. Del lado de los proveedores, los láseres de fibra mantienen un amplio atractivo por su eficiencia y bajo mantenimiento, aunque las plataformas UV registran el crecimiento más rápido a medida que las aplicaciones médicas, de semiconductores y de plásticos demandan zonas de afectación térmica mínimas.

Conclusiones Clave del Informe

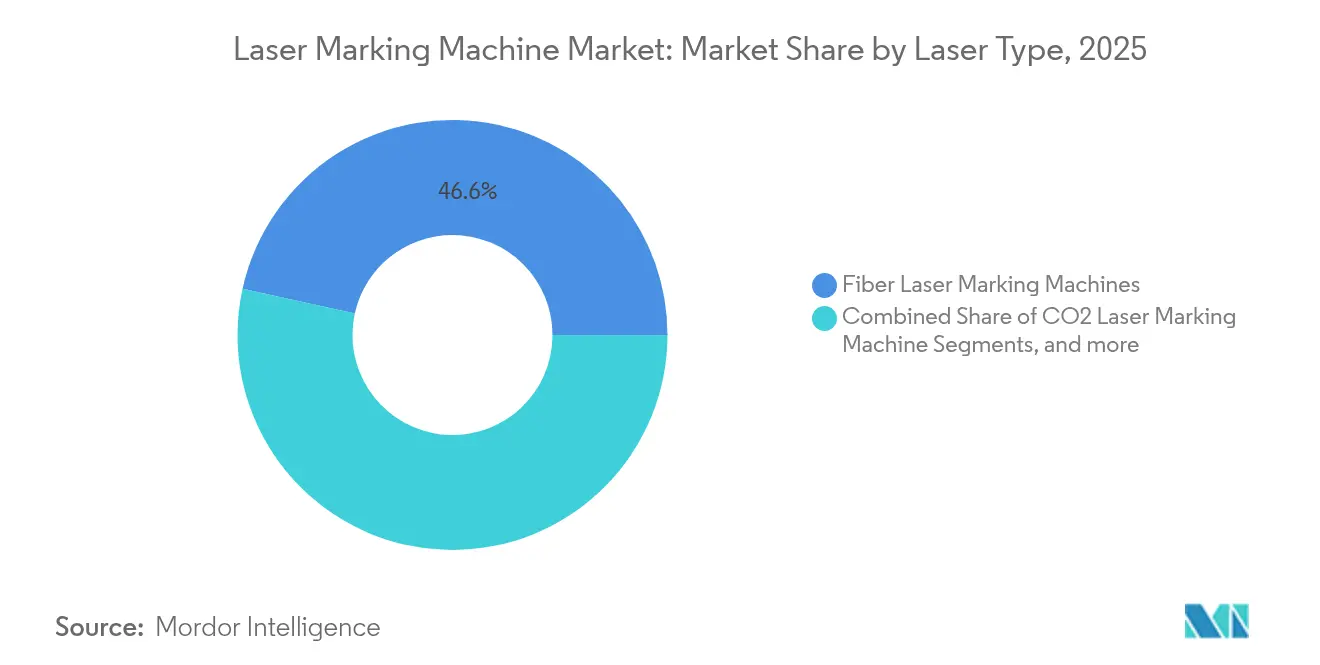

- Por tipo de láser, los sistemas de fibra lideraron con el 46,55% de la participación del mercado de máquinas de marcado láser en 2025; se proyecta que las plataformas UV crecerán a una CAGR del 9,42% hasta 2031.

- Por industria de uso final, el sector automotriz capturó el 24,35% de la participación en ingresos en 2025, mientras que se prevé que la fabricación de energía y baterías se expanda a una CAGR del 10,72% hasta 2031.

- Por oferta, los equipos representaron el 74,45% del tamaño del mercado de máquinas de marcado láser en 2025; el software avanza más rápidamente con una CAGR del 11,55%.

- Por rango de potencia, las unidades de 20-50 W mantuvieron el 38,15% de la participación del tamaño del mercado de máquinas de marcado láser en 2025; los sistemas superiores a 100 W muestran la perspectiva de CAGR más alta del 7,72%.

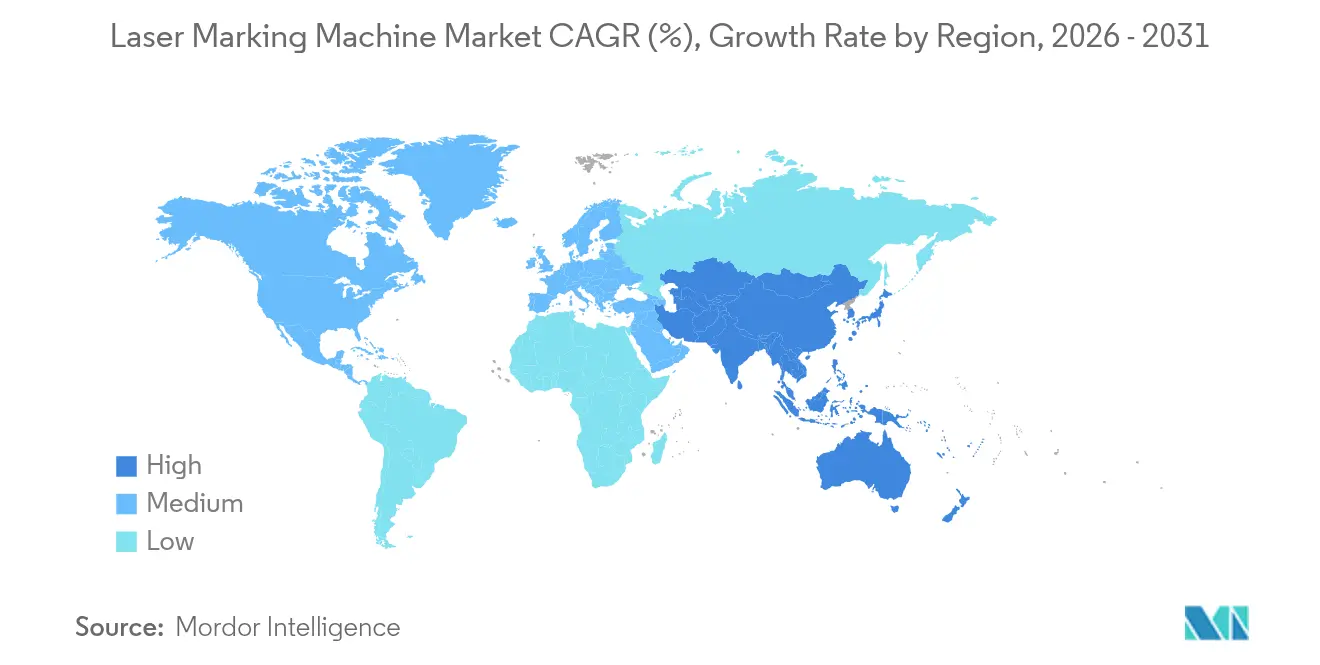

- Por región, Asia-Pacífico controló el 43,65% del mercado de máquinas de marcado láser en 2025 y avanza a una CAGR del 8,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Máquinas de Marcado Láser

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de trazabilidad de productos y lucha contra la falsificación | +1.8% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Cumplimiento de UDI y EU-MDR para dispositivos médicos | +1.2% | América del Norte y la UE, en expansión hacia APAC | Corto plazo (≤ 2 años) |

| Integración con fábricas inteligentes de la Industria 4.0 | +2.1% | Alemania, Japón, Corea del Sur; extendiéndose a nivel mundial | Largo plazo (≥ 4 años) |

| Erosión de precios de fibra de alta potencia | +0.9% | Núcleo APAC, desbordamiento global | Mediano plazo (2-4 años) |

| Expansión de capacidad en Asia-Pacífico | +0.6% | China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Adopción de automatización impulsada por software | +0.5% | Global, con enfoque en economías de manufactura avanzada | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de trazabilidad de productos y lucha contra la falsificación

Los reguladores globales intensifican la lucha contra los productos falsificados, un problema de 200 mil millones de USD solo en productos farmacéuticos, impulsando a las empresas hacia la serialización láser que sobrevive a la logística, la esterilización y el uso en campo.[1]Laser Photonics Corporation, "Laser Photonics establece una audaz estrategia de crecimiento para 2025," laserphotonics.comLos fabricantes de equipos originales del sector automotriz graban códigos en componentes de motor y frenos para que los retiros del mercado puedan ejecutarse en horas en lugar de semanas, mientras que las empresas de electrónica reducen las investigaciones de garantía en un 60% mediante marcas de identificación a nivel de chip.[2]MECCO, "MECCO presenta nuevas tecnologías de marcado automatizado en IMTS 2024," mecco.comLos choques de suministro de 2020-2024 mostraron a los ejecutivos el valor de los datos granulares y siempre legibles integrados a nivel de pieza, impulsando nuevas inversiones de capital en el mercado de máquinas de marcado láser.

Impulso regulatorio para el cumplimiento de UDI y EU-MDR en dispositivos médicos

La norma de Identificación Única de Dispositivos de la FDA y el Reglamento de Dispositivos Médicos de la UE, plenamente aplicado desde mayo de 2024, exigen códigos directos y duraderos en herramientas quirúrgicas reutilizables e implantes. Los láseres UV destacan en superficies de titanio e inoxidable, generando marcas biocompatibles que permanecen legibles tras repetidos ciclos de esterilización.[3]FOBA Laser Marking + Engraving, "Libro Blanco sobre el Marcado UDI en Dispositivos Médicos," pdf.medicalexpo.comLos fabricantes de dispositivos reportan un costo de cumplimiento un 40% menor en comparación con las etiquetas adhesivas, y las empresas multinacionales ahora armonizan sus líneas de producción globales en torno a estándares láser, extendiendo la demanda más allá de Europa y los Estados Unidos. La vigilancia poscomercialización también depende de los datos integrados en cada dispositivo marcado con láser.

Integración con fábricas inteligentes de la Industria 4.0

Las celdas láser modernas se conectan a plataformas de sistemas de ejecución de manufactura que cargan automáticamente archivos de trabajo, ajustan configuraciones de potencia y confirman la calidad del marcado en tiempo real. Los tiempos de configuración se reducen en un 75%, y los sensores integrados alimentan paneles de mantenimiento predictivo que reducen el tiempo de inactividad no planificado en un 30%. Los modelos de gemelo digital permiten a los ingenieros simular nuevas marcas, reduciendo los ciclos de lanzamiento de productos. Proveedores como Coherent han lanzado celdas llave en mano que operan con una intervención manual mínima, adaptándose a la realidad de escasez de mano de obra de las plantas avanzadas.

Reducción de costos por erosión de precios de láseres de fibra de alta potencia

La competencia entre proveedores chinos de diodos y fibra impulsó una caída del 25% interanual en los precios de los módulos de alta potencia en 2024. Los fabricantes medianos, anteriormente limitados a soluciones de marcado por puntos o inyección de tinta, ahora pueden permitirse láseres de grabado profundo que funcionan sin consumibles. El arrendamiento de equipos reduce aún más las barreras, con términos de arrendamiento con opción a compra que se están convirtiendo en estándar para sistemas con precios superiores a 50.000 USD.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta inversión inicial de capital para sistemas UV | -0.7% | Global, especialmente para las pymes | Corto plazo (≤ 2 años) |

| Brecha de talento en programación de láseres ultrarrápidos | -0.5% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Financiamiento ajustado ante el aumento de las tasas de interés | -0.4% | Mercados emergentes | Corto plazo (≤ 2 años) |

| Presión sobre los márgenes por la competencia de precios | -0.3% | APAC y segmentos de productos básicos globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta inversión inicial de capital para sistemas UV de alta precisión

Las unidades UV premium necesarias para marcas de submicrómetro a menudo superan los 150.000 USD. En comparación con las plataformas de fibra o CO₂ que cuestan un 60% menos, el mayor período de recuperación de la inversión desalienta a los pequeños fabricantes, especialmente tras las subidas de tasas de 2024 que elevaron los costos de financiamiento. El arrendamiento ayuda, aunque los pagos mensuales aún pueden superar el precio de compra directa de una unidad de fibra básica.

Brecha de talento en programación de procesos de láseres ultrarrápidos

Las aplicaciones de femtosegundo y picosegundo requieren especialistas que dominen la óptica, la ciencia de materiales y la ingeniería de producción. Las universidades gradúan muy pocos, y las empresas reportan ciclos de contratación de cuatro meses para técnicos en láser.[4]Departamento de Energía de los Estados Unidos, "Informe del Taller sobre Necesidades de Investigación Básica en Tecnología Láser 2023," science.osti.govSin las habilidades adecuadas, los parámetros mal ajustados pueden arruinar piezas de alto valor, por lo que algunos fabricantes retrasan la adopción hasta que los programas de capacitación adecuados se pongan al día.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Láser: El Dominio de la Fibra Enfrenta el Desafío UV

Las plataformas de fibra mantuvieron el 46,55% del mercado de máquinas de marcado láser en 2025 debido a su alta eficiencia eléctrica, huella compacta y operación prácticamente libre de mantenimiento. El CO₂ sigue siendo popular en plásticos y embalajes, pero se proyecta que los sistemas UV registren una CAGR del 9,42% hasta 2031 a medida que los procesadores médicos, de semiconductores y de plásticos buscan una calidad de marcado que evite las zonas de afectación térmica. Los proveedores de fibra responden escalando la potencia y refinando la calidad del haz para defender su participación, mientras que los proveedores de UV impulsan mejoras de costo y fiabilidad que llevan capacidades premium a plantas de alto volumen. La evolución del segmento subraya cómo las demandas de los usuarios finales de miniaturización y diversidad de materiales dictan la selección del tipo de láser.

La influencia de la fibra se extiende al grabado de VIN automotriz, la identificación de piezas aeronáuticas y la numeración en serie de electrónica, confirmando su papel como caballo de batalla de la producción. Sin embargo, aplicaciones como el corte de obleas o la codificación de implantes favorecen las características de procesamiento en frío del UV. Los proveedores, por tanto, amplían sus carteras para abarcar ambos regímenes, ilustrando cómo el mercado de máquinas de marcado láser recompensa a las empresas que combinan la física láser central con experiencia específica en aplicaciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Potencia: Los Sistemas de Alta Potencia Impulsan la Innovación

Las unidades clasificadas entre 20-50 W comandaron el 38,15% del tamaño del mercado de máquinas de marcado láser en 2025 porque equilibran el rendimiento con necesidades de enfriamiento moderadas. Sin embargo, se proyecta que los sistemas que superan los 100 W crezcan a una CAGR del 7,72% a medida que las líneas automotrices y aeroespaciales demandan un grabado más profundo y tiempos de ciclo más rápidos. Los proveedores invierten en novedosas placas de enfriamiento de dos fases que disipan el calor mientras preservan huellas compactas, permitiendo altos ciclos de trabajo incluso en celdas de fábrica ajustadas.

Para etiquetas en polímeros blandos o electrónica sensible, las plataformas de menos de 20 W siguen siendo suficientes, pero las carcasas de baterías de vehículos eléctricos y los álabes de turbinas requieren cada vez más una penetración de varios cientos de micrómetros. La segmentación resultante muestra a los usuarios escalando la potencia no solo por velocidad, sino para desbloquear nuevos materiales y geometrías, reforzando el vínculo estratégico entre la física láser y los diseños de piezas en evolución.

Por Método de Enfriamiento: Los Sistemas Enfriados por Agua Ganan Impulso

Los diseños enfriados por aire capturaron el 62,35% de la participación en 2025 gracias a su instalación y mantenimiento sencillos. Sin embargo, las máquinas enfriadas por agua crecerán un 8,47% anualmente porque los haces de alta potencia necesitan un control térmico preciso para mantener la calidad del haz durante turnos prolongados. Las soluciones de circuito cerrado reducen el consumo de agua, y los circuitos híbridos aire-líquido emergen como tecnología puente que ofrece mayor estabilidad sin la complejidad de tuberías de los sistemas de líquido completo.

Los criterios de decisión ahora se extienden más allá del costo inicial al costo total de propiedad. En entornos de alta utilización, como líneas de baterías que funcionan las 24 horas del día, los 7 días de la semana, el enfriamiento líquido reduce el tiempo de inactividad no planificado y el reemplazo de ventiladores consumibles. En consecuencia, la elección del método de enfriamiento se correlaciona cada vez más con la intensidad de utilización en lugar del tamaño de la empresa.

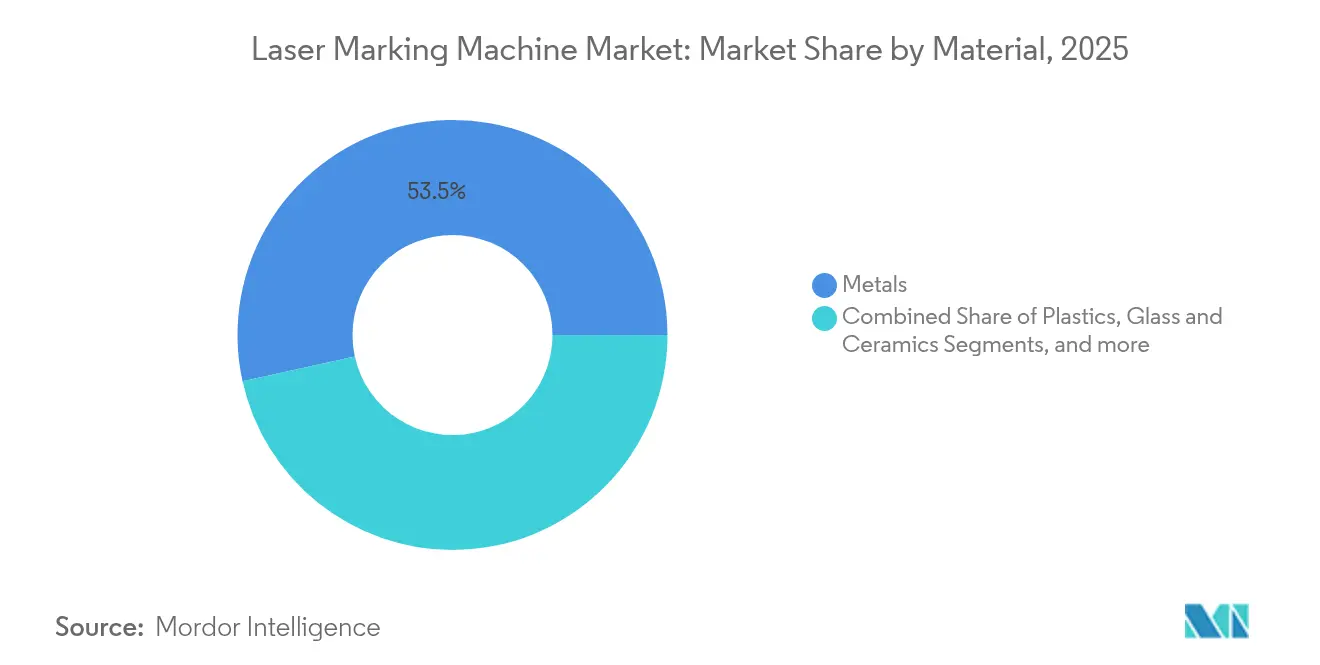

Por Material: Los Plásticos Emergen como Motor de Crecimiento

Los sustratos metálicos aún representaron el 53,45% de los ingresos en 2025, anclados por piezas de acero, aluminio y titanio en plantas automotrices, aeroespaciales y de maquinaria. Sin embargo, los plásticos registrarán una CAGR del 9,11% hasta 2031 a medida que los aditivos marcables con láser producen códigos nítidos y de alto contraste en embalajes de polímeros que reemplazan los sistemas de inyección de tinta a base de solventes. El vidrio, la cerámica y los materiales compuestos también se expanden a medida que los láseres UV y verdes permiten marcas sin grietas en superficies frágiles o transparentes.

Las regulaciones de sostenibilidad aceleran la adopción del plástico porque las marcas láser eliminan los consumibles y son compatibles con las corrientes de reciclaje. La tendencia ilustra cómo las presiones regulatorias y ambientales pueden remodelar las mezclas de materiales y, por extensión, las selecciones de láser que se adaptan al perfil de absorción óptica de cada sustrato.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Uso Final: El Almacenamiento de Energía Impulsa el Crecimiento Futuro

Las líneas automotrices contribuyeron con el 24,35% de los ingresos en 2025, aunque las plantas de baterías y almacenamiento de energía superarán a todos los sectores con una CAGR del 10,72% hasta 2031. Los fabricantes de celdas para vehículos eléctricos ahora graban códigos QR en cada celda cilíndrica, de bolsa o prismática para permitir el seguimiento durante toda su vida útil. Los semiconductores de empaque, los dispositivos médicos y el sector aeroespacial también mantienen una demanda sólida a medida que cada campo integra la trazabilidad más profundamente en sus marcos de calidad.

La convergencia de la electrificación y una gestión de garantías más estricta garantiza que los fabricantes de baterías sigan invirtiendo en estaciones de trabajo láser rápidas, automatizadas y resistentes al polvo. Estos entornos especializados valoran los gabinetes láser cerrados de Clase 1 con extracción de humos integrada, reforzando la prima otorgada a la experiencia en diseño llave en mano.

Análisis Geográfico

Asia-Pacífico mantuvo el 43,65% del mercado de máquinas de marcado láser en 2025 y se proyecta que crezca un 8,95% anualmente hasta 2031. Los centros de electrónica y automotriz de China invierten en islas láser integradas de alto rendimiento para apoyar la producción orientada a la exportación. La cultura de ingeniería de precisión de Japón impulsa la demanda de variantes ultrarrápidas y UV que abordan obleas de semiconductores e implantes médicos. Los gigantes de pantallas y baterías de Corea del Sur también impulsan la adopción, respaldados por incentivos nacionales de la Industria 4.0 que subvencionan las actualizaciones de equipos inteligentes.

América del Norte sigue siendo un adoptante constante a medida que las políticas de relocalización y la aplicación de la norma UDI de la FDA sostienen los presupuestos de capital para nuevas celdas. Los fabricantes de automóviles de los Estados Unidos, habiendo superado la escasez de chips, ahora enfatizan la trazabilidad de piezas para mitigar futuras interrupciones, mientras que los proveedores de primer nivel de México despliegan láseres para garantizar el cumplimiento aduanero sin problemas en los ensamblajes transfronterizos.

Europa registra un crecimiento moderado anclado en la base de manufactura avanzada de Alemania y la agenda de sostenibilidad de la UE. El Reglamento de Dispositivos Médicos de la UE impulsa a hospitales y proveedores a demandar marcas biocompatibles, y los esfuerzos de electrificación automotriz estimulan la codificación de componentes de baterías. Los requisitos de documentación derivados del Brexit han destacado aún más el valor de las marcas duraderas y legibles por máquina que agilizan los procedimientos fronterizos.

Panorama Competitivo

La base de proveedores está moderadamente fragmentada. IPG Photonics, TRUMPF y Coherent aprovechan la integración vertical, controlando la producción de diodos láser, el diseño de resonadores y el ensamblaje a nivel de sistema. IPG reporta el 87,7% de los ingresos de 2024 provenientes del procesamiento de materiales, afirmando su dominio en fuentes de fibra. TRUMPF combina láseres con manejo automatizado, mientras que la cartera de fotónica más amplia de Coherent permite la venta cruzada en procesos adyacentes como la soldadura.

Las estrategias de crecimiento dependen cada vez más de la diferenciación de software y las soluciones verticales. La adquisición de Control Micro Systems por parte de Laser Photonics amplió el alcance hacia nichos médicos y farmacéuticos, mientras que MECCO y United Winners Laser presentan celdas llave en mano dirigidas a fabricantes de celdas de batería. Los participantes chinos mantienen precios bajos, comprimiendo los márgenes pero también ampliando la base de clientes potenciales.

Se espera que la actividad de fusiones y adquisiciones continúe a medida que las empresas buscan escala y propiedad intelectual complementaria, aunque la interacción entre la erosión de precios y el valor del software determinará quién asegura un posicionamiento premium.

Líderes de la Industria de Máquinas de Marcado Láser

Han's Laser Technology Industry Group Co., Ltd.

Telesis Technologies, Inc.

Videojet Technologies Inc.

Trotec Laser GmbH

Epilog Laser Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Control Micro Systems de Laser Photonics ganó un pedido de marcado robótico de fresas dentales de un proveedor global de implantes, destacando el crecimiento especializado en el sector médico.

- Enero de 2025: Laser Photonics anunció la adquisición de Control Micro Systems por 1 millón de USD y presentó un plan de crecimiento orientado a una CAGR de dos dígitos en los sectores médico y farmacéutico.

- Octubre de 2024: The Battery Show USA destacó la soldadura y el marcado láser automatizados como el estándar emergente para las líneas de producción de baterías de litio.

- Agosto de 2024: MECCO presentó las estaciones de trabajo listas para automatización LightWriter PRO Connect con suites de software de múltiples opciones en IMTS 2024.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de máquinas de marcado láser como sistemas fabricados en fábrica que emplean haces de fibra, CO2, UV, verdes o de estado sólido para producir marcas alfanuméricas, de código 2D o gráficas permanentes en metales, plásticos, vidrio, cerámica y silicio; las ventas de software integrado y servicios esenciales se contabilizan junto con los equipos.

Exclusión del alcance: Excluimos deliberadamente las plataformas de corte, soldadura y grabado láser, así como todas las unidades de codificación por inyección de tinta o térmicas portátiles.

Descripción General de la Segmentación

- Por Tipo de Láser

- Máquinas de Marcado Láser de Fibra

- Máquinas de Marcado Láser de CO2

- Máquinas de Marcado Láser UV

- Láseres Verdes

- Láseres de Estado Sólido Nd:YAG

- Por Rango de Potencia

- Menos de 20 W

- 20-50 W

- 50-100 W

- Superior a 100 W

- Por Método de Enfriamiento

- Enfriado por Aire

- Enfriado por Agua

- Por Material

- Metales

- Plásticos

- Vidrio y Cerámica

- Semiconductores y Silicio

- Otros Materiales

- Por Industria de Uso Final

- Automotriz

- Electrónica y Semiconductores

- Máquinas Herramienta e Ingeniería Pesada

- Aeroespacial y Defensa

- Dispositivos Médicos y de Atención Sanitaria

- Embalaje y Bienes de Consumo de Alta Rotación

- Fabricación de Energía y Baterías

- Joyería y Artesanía

- Otras Industrias

- Por Oferta

- Equipos

- Software

- Servicios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- Corea del Sur

- India

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- CCG

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a distribuidores de máquinas herramienta, integradores de automatización, auditores regulatorios y contratistas de mantenimiento en Asia-Pacífico, Europa y América del Norte. Estas conversaciones pusieron a prueba los supuestos de ciclo de trabajo, los precios de venta promedio, las tasas de modernización y el ritmo real de migración desde los codificadores a base de tinta, ayudándonos a cerrar las brechas identificadas durante el análisis de escritorio.

Investigación de Escritorio

Comenzamos con conjuntos de datos abiertos de organismos como la Oficina del Censo de los Estados Unidos, Eurostat Prodcom, las exportaciones de aduanas de China con código HS 8456 y el Instituto Láser de América, que describen volúmenes de producción, flujos comerciales y normas de adopción. Los documentos de estándares (serialización ISO/IEC 15459, Reglamento de Dispositivos Médicos de la UE, Identificación Única de Dispositivos) aclararon los desencadenantes de cumplimiento que impulsan la demanda de máquinas, mientras que los informes anuales 10-K de las empresas, las presentaciones para inversores y las familias de patentes recuperadas a través de Questel revelaron caídas de precios para las fuentes de fibra de alta potencia. D&B Hoovers y Dow Jones Factiva añadieron divisiones de ingresos para los principales fabricantes de equipos originales, permitiéndonos verificar la combinación de canales. Esta lista es ilustrativa; muchas otras fuentes secundarias informaron nuestro trabajo de escritorio.

Dimensionamiento del Mercado y Pronóstico

Una construcción de arriba hacia abajo comienza con estadísticas de producción y comercio para dimensionar los flujos anuales de unidades y luego se equilibra mediante verificaciones selectivas de abajo hacia arriba utilizando cálculos de precio de venta promedio por volumen de proveedores de primer nivel. Variables como la erosión de precios de los láseres de fibra, la producción de vehículos ligeros automotrices, los índices de gasto de capital de la Industria 4.0, los plazos de serialización obligatoria de dispositivos y los índices de gestores de compras regionales alimentan una regresión multivariante que proyecta la demanda hasta 2030. Donde los datos de canal se retrasan, alineamos los totales con el crecimiento de la base instalada revelado en las entrevistas de campo antes de fijar la línea de base.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por una revisión analítica de dos capas, pruebas de varianza contra indicadores independientes y señales de anomalías automatizadas. Los informes se actualizan cada año; los eventos materiales, las regulaciones importantes o las interrupciones del suministro desencadenan reediciones intermedias, garantizando que los clientes vean la perspectiva más reciente antes de la entrega.

Por Qué la Línea de Base de Máquinas de Marcado Láser de Mordor Merece Confianza

Las estimaciones publicadas rara vez coinciden porque las empresas eligen diferentes alcances, escalas de precios y cadencias de actualización. Establecemos las expectativas desde el principio, explicando cada inclusión y exclusión para que los compradores sepan exactamente qué cubre nuestro valor de 3,17 mil millones de dólares para 2025.

Los principales factores de divergencia incluyen si los procesos secundarios (grabado, corte) están agrupados, el tratamiento de los ingresos por software y cómo se contabilizan los proveedores asiáticos del mercado gris; la definición disciplinada de Mordor, la actualización anual y el modelado de doble vía resuelven estas variaciones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| 3,17 mil millones de USD (2025) | ||

| 3,22 mil millones de USD (2024) | Consultora Global A | Añade unidades de codificación portátiles y módulos láser híbridos, ampliando el alcance |

| 3,17 mil millones de USD (2023) | Asociación de la Industria B | Utiliza solo datos de envíos y omite el software, reduciendo la cobertura |

| 3,03 mil millones de USD (2024) | Revista Especializada C | Excluye a los fabricantes de equipos originales asiáticos de segundo nivel, subestimando el volumen |

En conjunto, la comparación muestra que cuando se elimina la expansión o la omisión del alcance, nuestra línea de base equilibrada y rastreable por fuentes se erige como el punto de referencia confiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Qué impulsa el rápido crecimiento del mercado de máquinas de marcado láser en Asia-Pacífico?

La combinación de la expansión de la producción de electrónica y vehículos eléctricos en China, Japón y Corea del Sur, junto con los subsidios gubernamentales de la Industria 4.0, otorga a la región una participación del 43,65% y una perspectiva de CAGR del 8,95%.

¿Por qué los sistemas láser UV son el tipo de mayor crecimiento?

Los dispositivos médicos, los semiconductores y el embalaje de plástico requieren un procesamiento en frío que los haces UV proporcionan, respaldando una CAGR del 9,42% para las unidades UV hasta 2031.

¿Cómo está cambiando el software la dinámica competitiva?

Los ingresos por software crecen un 11,55% anualmente a medida que las fábricas adoptan análisis predictivos, diagnósticos remotos e integración con sistemas de ejecución de manufactura que añaden valor más allá de la venta inicial de hardware.

¿Qué sector de uso final añadirá la mayor cantidad de nuevas instalaciones?

Se prevé que las plantas de baterías y almacenamiento de energía crezcan un 10,72% por año porque cada celda de litio ahora necesita un código duradero y de alto contraste para el seguimiento del ciclo de vida.

¿Cuál sigue siendo la mayor barrera para las pequeñas y medianas empresas?

El costo inicial de los equipos UV de alta precisión, a menudo superior a 150.000 USD, combinado con opciones de financiamiento limitadas, ralentiza la adopción entre las pymes.

¿Qué tan permanentes son las marcas aplicadas con láser en comparación con las etiquetas o los códigos de inyección de tinta?

Las marcas láser se graban o ablacionan directamente en el sustrato, haciéndolas resistentes a la abrasión, el calor, los productos químicos y los ciclos de esterilización, superando así a las etiquetas adhesivas y las tintas a base de solventes en durabilidad.

Última actualización de la página el: