Tamanho e Participação do Mercado de Máquinas de Corte a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.82 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.55% CAGR |

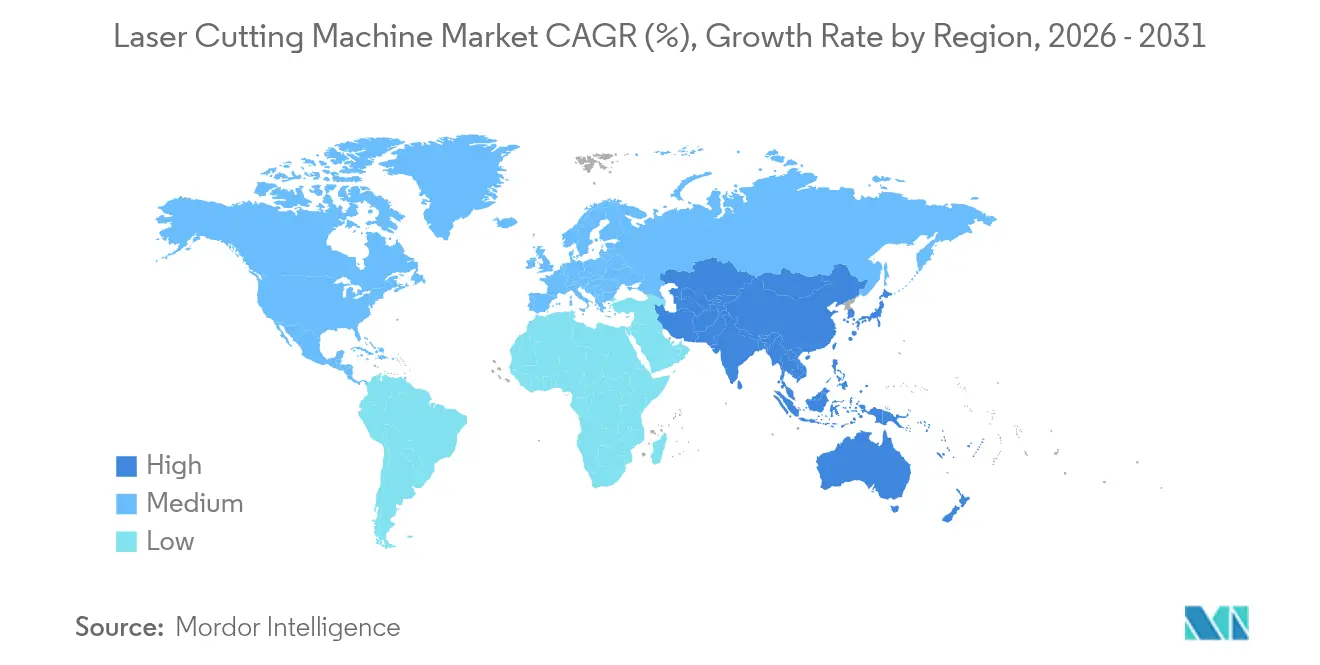

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

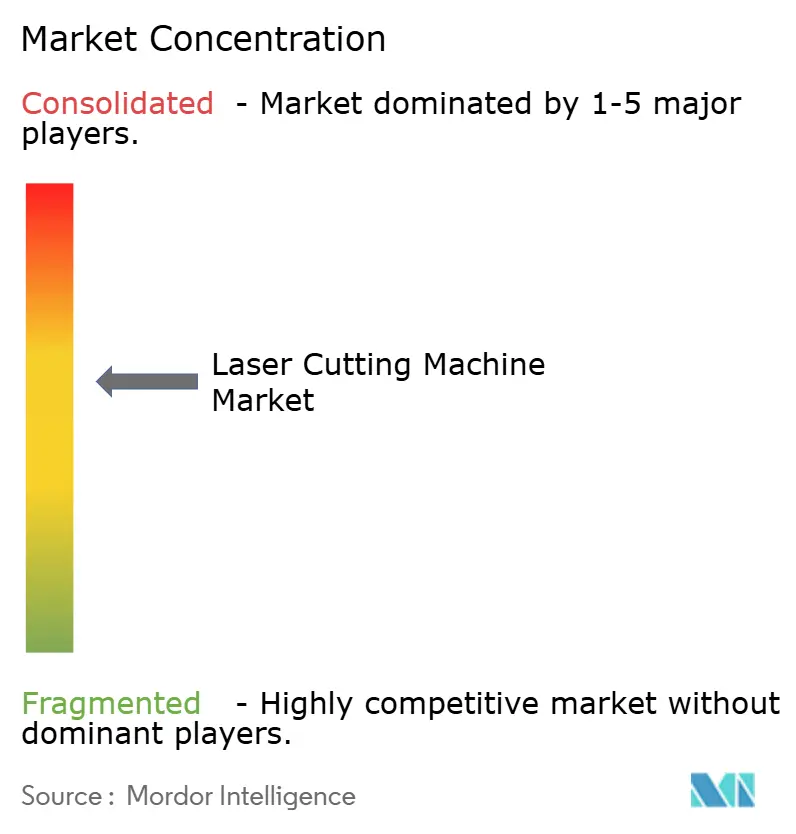

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Corte a Laser por Mordor Intelligence

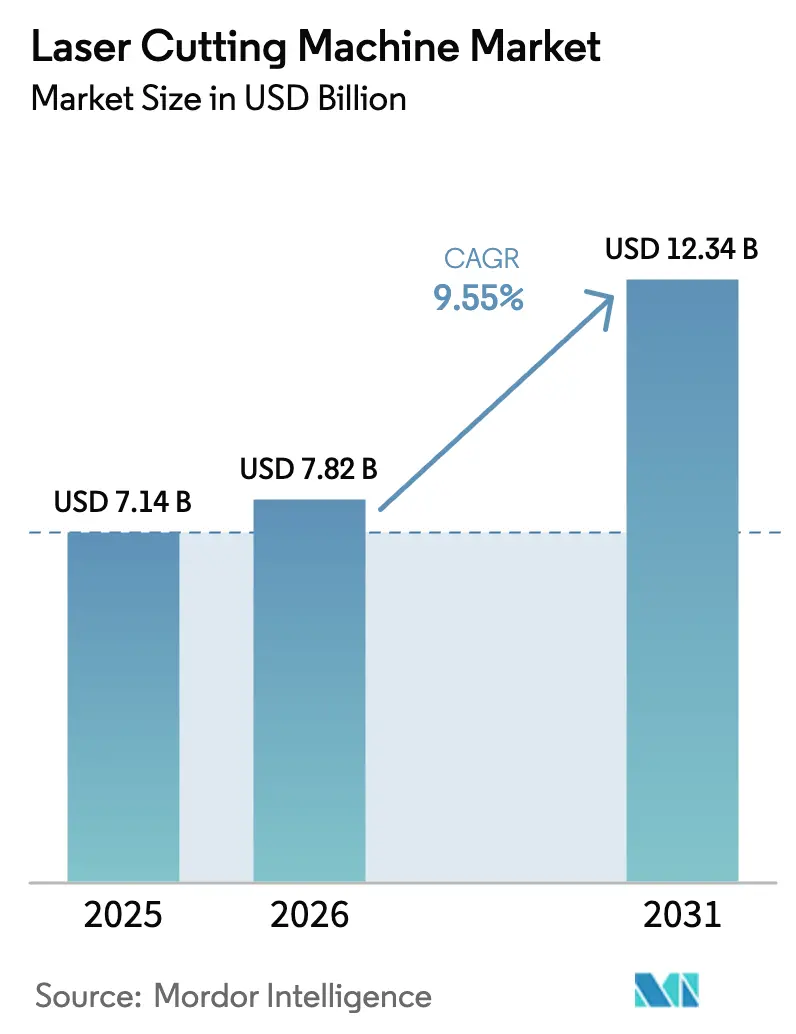

O tamanho do mercado de máquinas de corte a laser deve crescer de USD 7,14 bilhões em 2025 para USD 7,82 bilhões em 2026 e está previsto para atingir USD 12,34 bilhões até 2031 a um CAGR de 9,55% no período de 2026 a 2031. Essa trajetória refletiu a mudança dos fabricantes em direção à fabricação de precisão para plataformas de veículos elétricos, conjuntos complexos de eletrônicos de consumo e projetos de infraestrutura de grande porte. A rápida adoção de fontes de fibra acima de 12 kW reduziu os tempos de ciclo para chapas com mais de 30 mm, enquanto os programas da Indústria 4.0 levaram os usuários a integrar células a laser em redes de produção ricas em dados. Em paralelo, os recursos abaixo de 3 µm no encapsulamento de semicondutores criaram nova demanda por microcorte ultrarrápido, e softwares de manutenção preditiva começaram a reduzir paralisações não planejadas e o consumo de gás. A intensidade competitiva aumentou à medida que fabricantes chineses expandiram sua atuação globalmente, pressionando os líderes europeus a se diferenciarem por meio de software e serviços.

Principais Conclusões do Relatório

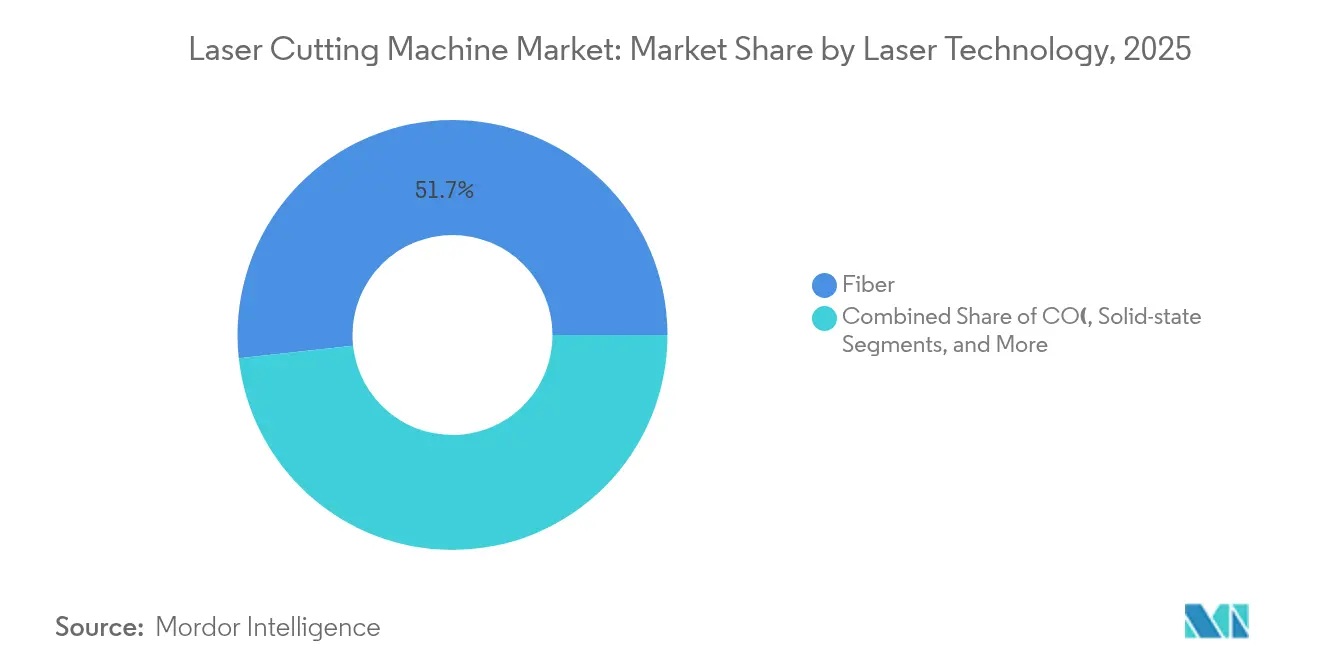

- Por tipo de produto, os lasers de fibra lideraram com 51,72% de participação na receita em 2025; variantes de disco e outros tipos de estado sólido devem se expandir a um CAGR de 9,75% até 2031.

- Por tipo de máquina, as unidades de mesa plana 2D detinham 42,65% da participação do mercado de máquinas de corte a laser em 2025, enquanto os sistemas 3D/5 eixos devem crescer a 12,6% até 2031.

- Por faixa de potência, os modelos de 2,1 a 6 kW capturaram 37,85% de participação do tamanho do mercado de máquinas de corte a laser em 2025; plataformas acima de 12 kW devem registrar um CAGR de 14,3% até 2031.

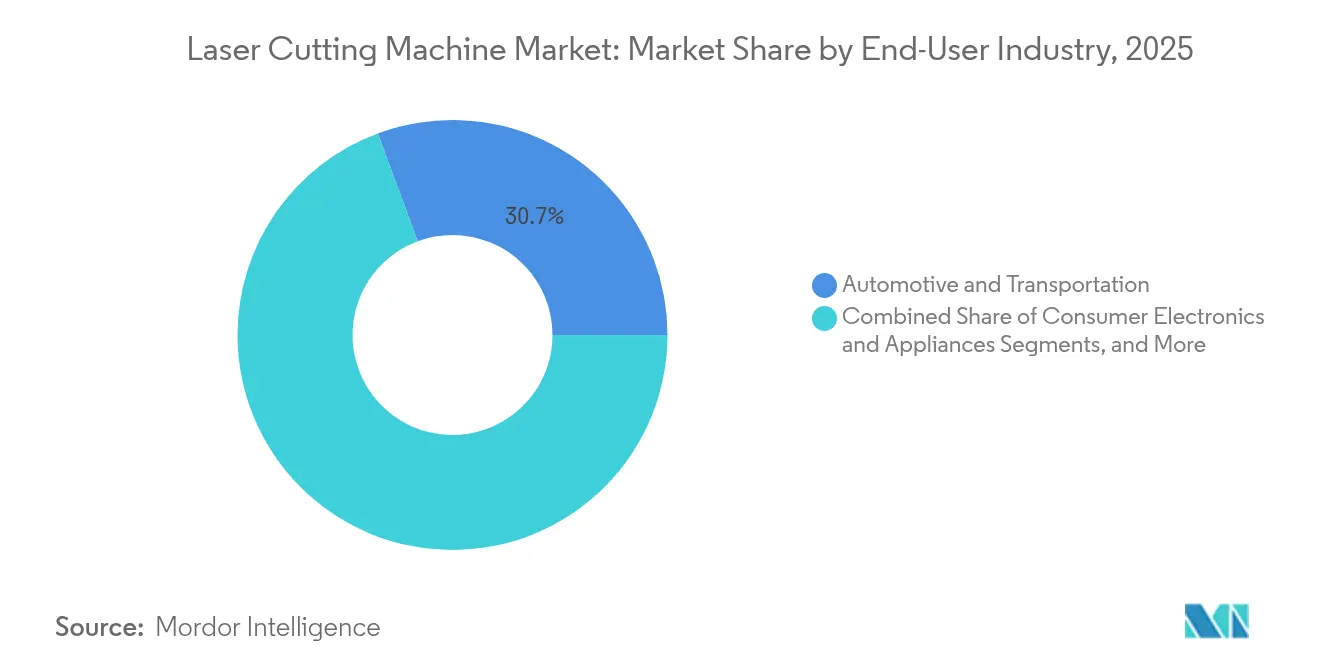

- Por usuário final, o setor automotivo e de transporte representou 30,65% do tamanho do mercado de máquinas de corte a laser em 2025, enquanto os dispositivos médicos avançarão a um CAGR de 9,45% entre 2026 e 2031.

- Por espessura do material, a faixa de 5,1 a 20 mm respondeu por 44,72% da participação do mercado de máquinas de corte a laser em 2025, e o processamento de chapas grossas (acima de 20 mm) deve crescer a um CAGR de 12,1%.

- Por região, a Ásia-Pacífico liderou com 45,90% de participação na receita em 2025; a mesma região deve registrar um CAGR de 10,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Máquinas de Corte a Laser*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente de veículos elétricos e eletrônicos de consumo | +2.8% | China, Alemanha, América do Norte | Médio prazo (2 a 4 anos) |

| Fábricas inteligentes habilitadas pela Indústria 4.0 | +2.1% | América do Norte, União Europeia, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Lasers de fibra de altíssima potência para chapas acima de 30 mm | +1.9% | Estaleiros e polos de construção em todo o mundo | Curto prazo (≤2 anos) |

| Microcorte de precisão para encapsulamento de semicondutores | +1.4% | Núcleo da Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2 a 4 anos) |

| Manutenção preditiva baseada em IA | +1.1% | Mercados desenvolvidos primeiro, depois global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente da fabricação de veículos elétricos e eletrônicos de consumo

As plataformas de veículos elétricos exigiram processamento rápido e de baixo calor de carcaças de baterias de alumínio, barramentos de cobre e peças de chassi de alta resistência. Lasers de fibra de múltiplos quilowatts cortam alumínio de 6 a 8 mm a mais de 20 m/min, viabilizando as expansões de capacidade da Tesla e da BYD.[1]SLTL Group, "Quais Recursos de IA e IoT Estão se Tornando Comuns em Máquinas de Corte a Laser?" sltl.com As linhas de smartphones também migraram para o despainel a laser de displays OLED flexíveis e placas FPC; aproximadamente 70% das etapas de fabricação de telefones celulares agora empregam ferramentas a laser. As necessidades sobrepostas de velocidade em chapas grossas automotivas e microprecisão em eletrônicos levaram os compradores a células configuráveis que lidam com ambos os extremos em um ambiente de software comum.

Aceleração de fábricas inteligentes habilitadas pela Indústria 4.0

As máquinas de corte a laser evoluíram para nós de dados dentro de ecossistemas em nuvem. A Trumpf conectou máquinas a plataformas da AWS para painéis de KPI em tempo real e ajuste de parâmetros orientado por IA. O conjunto Smart Factory da Bystronic sincronizou corte, manuseio de materiais e programação, reduzindo o custo total de propriedade em até 25% para os primeiros adotantes. Os usuários valorizaram as análises preditivas que sinalizavam desgaste de bicos, contaminação de lentes e picos de gás auxiliar dias antes das falhas, permitindo que os planejadores evitassem paralisações nos fins de semana e custos de horas extras.

Migração para lasers de fibra de altíssima potência para chapas de aço acima de 30 mm

Os lançamentos comerciais acima de 150 kW redefiniu a economia de chapas grossas. A fonte de 160 kW da MAX Laser cortou aço carbono de 400 mm, condensando rotas de múltiplos estágios de chama e plasma em passagens únicas. O sistema de 150 kW da BWT cortou aço inoxidável de 200 mm a 2,5 vezes a velocidade de unidades de 60 kW, economizando 77% de nitrogênio ao mudar para assistência a ar. Estaleiros e pátios de pontes, portanto, reservaram capacidade de alta potência para cumprir cronogramas de entrega sem terceirizar o corte a chama.

Necessidade crescente de microcorte de precisão no encapsulamento de semicondutores

As arquiteturas de chips 5G e de IA exigiram vias em vidro e dicing de wafers abaixo de 3 µm. Os feixes guiados por jato d'água da Synova mantiveram tolerâncias de ±3 µm a até 200 mm/s, evitando microfissuras que afligiam as serras mecânicas. Os métodos de corte invisível da Han's Laser formaram camadas internas e depois clivaram os wafers externamente, eliminando detritos e reduzindo os ciclos de limpeza. Essa precisão ampliou o campo de aplicação dos lasers de picossegundo ultrarrápidos em linhas de encapsulamento fan-out.

Análise de Impacto das Restrições do Mercado de Máquinas de Corte a Laser*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital | -1.8% | Global, mais acentuado para PMEs | Curto prazo (≤2 anos) |

| Escassez de mão de obra qualificada em laser | -1.2% | Mercados desenvolvidos com força de trabalho envelhecida | Médio prazo (2 a 4 anos) |

| Gargalos em componentes ópticos de terras raras | -0.9% | Europa e América do Norte | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto investimento de capital e incerteza no retorno

Células de fibra de médio porte custam USD 500.000, e as linhas de altíssima potência se aproximam de USD 3 milhões, desafiando os orçamentos das PMEs quando as previsões de demanda permanecem incertas. Os pedidos da Bystronic em 2024 caíram 21%, e a empresa registrou prejuízo operacional após os clientes adiarem compras, levando a uma reestruturação de 600 postos. Os compradores agora exigem modelos de ciclo de vida que cubram energia, consumíveis, caminhos de modernização e valores de revenda antes de autorizar os gastos.

Escassez de operadores e programadores qualificados em laser

A programação de trajetórias 3D e a otimização dos parâmetros de perfuração exigiam vários anos de experiência; poucos centros de treinamento os forneciam. As oficinas enfrentavam longos atrasos na contratação e salários crescentes, de modo que os fabricantes incorporaram assistentes de IA e interfaces homem-máquina no estilo smartphone. A série GX-F da MC Machinery permite que usuários iniciantes configurem receitas por meio de telas guiadas, reduzindo o tempo de adaptação pela metade. A automação e o software de aninhamento compensaram parcialmente a lacuna humana, mas a restrição de mão de obra ainda limitou a adoção global.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Máquinas de Corte a Laser

Por Tecnologia de Laser:

Dominância da Fibra se AceleraOs lasers de fibra capturaram 51,72% de participação do mercado de máquinas de corte a laser em 2025 e registraram uma perspectiva de CAGR de 9,75% até 2031, à medida que os compradores migraram das plataformas de CO₂ em busca de economia de energia e manutenção mínima. Sua eficiência elétrica para óptica de 30% em comparação com 10 a 15% das fontes legadas reduz as contas de energia, ao mesmo tempo que elimina os alinhamentos de espelhos.

Modelos de fibra de altíssima potência superiores a 12 kW começaram a expandir o tamanho do mercado de máquinas de corte a laser para fabricação pesada, substituindo o plasma em chapas de aço inoxidável de 230 mm. Os programas de modernização da Trumpf convertem bases de CO₂ instaladas em três dias, encurtando o retorno do investimento e reduzindo o consumo de energia imediatamente. Arquiteturas de disco, bombeadas por diodo e híbridas permanecem em funções de nicho, mas a trajetória favorece a fibra à medida que os custos diminuem e a qualidade do feixe aumenta.

Por Tipo de Máquina:

Sistemas 3D Ganham ImpulsoAs ferramentas de mesa plana 2D mantiveram 42,65% de participação do mercado de máquinas de corte a laser em 2025 ao atender volumes convencionais de chapas metálicas. No entanto, as unidades 3D/5 eixos devem crescer a um CAGR de 12,6% até 2031, à medida que os fabricantes de equipamentos originais cortam coletores de escapamento conformados e painéis de carroceria hidroformados sem fixações.

O subsegmento está no caminho de dobrar sua base de 2022, à medida que os processos sem moldes reduzem os custos de ferramental. O LT-FREE da BLM realizou o corte em um único ciclo de tubos dobrados e extrudados, enquanto a GBOS adicionou cabeçotes de rotação infinita para bordas sem rebarbas. Esses ganhos se estendem a suportes aeroespaciais e luminárias, onde a complexidade geométrica antes exigia acabamento manual.

Por Faixa de Potência:

Altíssima Potência Impulsiona o CrescimentoOs sistemas classificados entre 2,1 e 6 kW detinham 37,85% de participação em 2025, equilibrando velocidade e custo operacional para chapas de 6 a 20 mm. No entanto, as plataformas acima de 12 kW superarão o segmento a um CAGR de 14,3%, expandindo o tamanho do mercado de máquinas de corte a laser à medida que as fábricas buscam maior produtividade em aços grossos.

Os testes de 20 kW da nLIGHT cortaram aço carbono de 25 mm 40% mais rápido do que as referências de 12 kW, comprovando o caso de negócio para menos turnos por pedido. O resfriamento ativo a ar nas novas fontes de 12 kW reduziu as cargas elétricas em 30%, mantendo a estabilidade do feixe. As linhas abaixo de 2 kW permanecem indispensáveis para microeletrônicos e tubos médicos.

Por Indústria do Usuário Final:

Dispositivos Médicos EmergemOs requisitos do setor automotivo e de transporte geraram 30,65% do conjunto de receitas de 2025 por meio do corte de chassi de veículos elétricos multimateriais. Os dispositivos médicos, embora menores hoje, estão preparados para uma expansão de CAGR de 9,45% à medida que os fabricantes de cateteres, stents e implantes exigem cortes de 0,003 polegadas e bordas sem detritos.

A entrada da IPG em sistemas médicos dedicados ressaltou a oportunidade, combinando fontes de femtossegundo com alinhamento por visão para instrumentos descartáveis. As mudanças regulatórias em direção à fabricação livre de contaminação favorecem o laser em detrimento do corte mecânico, impulsionando a aceitação em produtos cardiovasculares, ortopédicos e neurovasculares.

Por Espessura do Material:

Processamento de Chapas Grossas se ExpandeAs chapas entre 5,1 e 20 mm detinham 44,72% da participação do mercado de máquinas de corte a laser em 2025 devido à demanda geral de fabricação. No entanto, o processamento de chapas acima de 20 mm acelerará a um CAGR de 12,1% à medida que decks de pontes, cascos de navios e flanges de torres eólicas migram do plasma para a fibra.

As técnicas de assistência a ar em cabeçotes de 120 kW quadruplicaram a velocidade e eliminaram os custos de nitrogênio para aço inoxidável de 25 mm, elevando as métricas de produtividade que antes favoreciam o oxicorte. As linhas de chapas finas abaixo de 5 mm continuam ganhando espaço em eletrodomésticos e eletrônicos, onde a velocidade supera a capacidade de espessura.

Análise Geográfica

Mercado de Máquinas de Corte a Laser na APAC

A Ásia-Pacífico liderou com 45,90% da receita em 2025 e projeta-se que cresça a uma taxa composta de 10,9% ao ano até 2031. Os construtores chineses investiram pesadamente; a planta da HSG em Jinan, avaliada em 68,3 milhões de USD, tinha como meta 10.000 unidades por ano e apresentou um cortador de 120 kW. Os programas governamentais trataram os lasers como estratégicos, ajudando o mercado doméstico de máquinas de corte a laser a crescer mais de 20% ao ano e a exportar globalmente.

Mercado de Máquinas de Corte a Laser na América do Norte e Europa

A América do Norte e a Europa permaneceram como referências tecnológicas, embora tenham crescido mais lentamente à medida que as bases instaladas amadureceram. A Trumpf atingiu uma receita de 5,4 mil milhões de EUR (6,23 mil milhões de USD) no exercício fiscal de 2023 ao combinar automação e software, mas as vendas da Bystronic em 2024 caíram 30% em meio a orçamentos de capital hesitantes. As indústrias automotiva, aeroespacial e de lançamento espacial dos EUA ainda especificavam sistemas premium para peças com tolerâncias críticas, mesmo enquanto terceirizavam trabalhos sensíveis ao custo para fabricantes de equipamentos originais asiáticos.

Mercado de Máquinas de Corte a Laser no Oriente Médio e África e América do Sul

O Oriente Médio e África, e a América do Sul apresentaram oportunidades emergentes ligadas à expansão de infraestrutura e à diversificação energética. Os estaleiros do Golfo adotaram linhas de 20 kW para plataformas offshore, enquanto as montadoras brasileiras atualizaram para lasers de tubo apesar da volatilidade cambial. Os distribuidores locais passaram a estabelecer parcerias cada vez mais frequentes com marcas chinesas para equilibrar preço e expectativas de pós-venda.

Cenário Competitivo

A estrutura da indústria situava-se na zona de média fragmentação. Os três primeiros — Trumpf, Bystronic e IPG Photonics — mantiveram posições premium por meio de integração vertical, análises de IA e serviços globais. Por outro lado, Han's Laser, Bodor e HSG capturaram faixas de volume com preços agressivos, aumentos anuais de capacidade e armazéns de peças de reposição localizados.

Os movimentos estratégicos centraram-se em avanços de altíssima potência, análises em nuvem e células de fábrica completas. A MAX Laser e a BWT ultrapassaram os limites de 150 kW, criando uma vantagem de pioneiro nos setores de chapas grossas. Os fornecedores de software, por sua vez, alimentaram algoritmos de otimização em APIs abertas, dando às empresas de hardware menores paridade na qualidade de corte.

A atividade de fusões e aquisições concentrou-se em capacidades de nicho: a IPG adquiriu a Innovative Laser Technologies para aplicações médicas, e a Prima Power incorporou controles da Siemens para ciclos de retroalimentação mais inteligentes. Os campos de batalha previstos incluem monitoramento de condições baseado em IA e alternativas de terras raras favoráveis à reciclagem que reduzem o risco de fornecimento.

Líderes da Indústria de Máquinas de Corte a Laser

Trumpf SE + Co. KG

Han's Laser Technology Industry Group Co., Ltd.

Bystronic AG

Amada Co., Ltd.

IPG Photonics Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Máquinas de Corte a Laser

- Trumpf SE + Co. KG

- Bystronic AG

- Yamazaki Mazak Corporation

- Amada Co., Ltd.

- Coherent Corp.

- IPG Photonics Corporation

- PRIMA INDUSTRIE S.p.A.

- Mitsubishi Electric Corporation

- Han’s Laser Technology Industry Group Co., Ltd.

- Hypertherm Associates, Inc.

- Bodor Laser Inc.

- HGTECH Co., Ltd.

- LVD Company NV

- Salvagnini Italia S.p.A.

- Prima Power – Finn-Power Oy

- NUKON Makina Metal

- Eckert Sp. z o.o.

- Cincinnati Inc.

- Penta-Chutian Laser

- HSG Laser Co., Ltd.

- MicroStep s.r.o.

- Senfeng Leiming Laser Group

- Wuhan Golden Laser Co., Ltd.

- Messer Cutting Systems GmbH

- OSAI Automation System S.p.A.

Desenvolvimento Recente da Indústria no Mercado de Máquinas de Corte a Laser

- Maio de 2025: Han's Laser ganhou os dois Prêmios de Inovação Tecnológica Ringier 2025.

- Maio de 2025: XT Laser apresentou soluções de laser de fibra de "megawatt".

- Fevereiro de 2025: Bystronic reportou uma queda nas vendas de 2024 para CHF 648 milhões e anunciou uma reestruturação de 600 postos.

- Dezembro de 2024: HSG Laser inaugurou uma instalação de USD 68,3 milhões em Jinan com meta de 10.000 unidades anuais e lançou um cortador de 120 kW.

Mercado de Máquinas de Corte a Laser Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de máquinas de corte a laser como a receita gerada a partir de sistemas de laser de fibra, CO₂ e outros de estado sólido, novos e fabricados em fábrica, que cortam ou microusinam chapas, tubos e peças de precisão metálicas e não metálicas em plantas industriais em todo o mundo. De acordo com a Mordor Intelligence, fontes de energia independentes, kits de modernização, licenças de software e serviços de pós-venda estão fora deste escopo.

Exclusão de escopo: Máquinas recondicionadas e unidades exclusivamente de marcação ou gravação não são mensuradas.

Visão Geral da Segmentação

- Por Tecnologia de Laser

- CO₂

- Fibra

- Estado Sólido (Disco, Bombeado por Diodo, etc.)

- Híbrido / Outros

- Por Tipo de Máquina

- Mesa Plana 2D

- 3D / 5 Eixos

- Tubo e Cano

- Microcorte / Despainel de PCB

- Por Faixa de Potência

- ≤2 kW

- 2,1–6 kW

- 6,1–12 kW

- Acima de 12 kW (altíssima potência)

- Por Indústria do Usuário Final

- Automotivo e Transporte

- Eletrônicos de Consumo e Eletrodomésticos

- Maquinário e Equipamentos Industriais

- Fabricação Metálica e Oficinas de Serviços

- Aeroespacial e Defesa

- Dispositivos Médicos

- Por Espessura do Material

- Chapa Fina ≤5 mm

- Médio 5,1–20 mm

- Grosso acima de 20 mm

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Realizamos chamadas estruturadas com fabricantes de máquinas, fabricantes de fontes de laser, integradores e grandes oficinas de fabricação distribuídas pela Ásia-Pacífico, América do Norte e Europa. Essas conversas validam faixas de preço, taxas de utilização e bolsões de demanda emergentes, como linhas de mesa plana de altíssima potência (acima de 12 kW), preenchendo lacunas deixadas por estatísticas publicadas e orientando a triangulação final.

Pesquisa Documental

Os analistas da Mordor revisam primeiramente conjuntos de dados de nível 1 disponíveis gratuitamente, como os códigos comerciais do UN Comtrade para maquinário a laser, as séries de produção PRODCOM do Eurostat, os embarques de manufatura do Departamento do Censo dos Estados Unidos e os informativos de associações do setor de entidades como o Instituto de Laser da América e a CECIMO. Os relatórios anuais 10-K das empresas, apresentações para investidores e comunicados de imprensa esclarecem lançamentos recentes de unidades e variações de preços. Repositórios pagos, incluindo D&B Hoovers para receitas de fornecedores e Dow Jones Factiva para notícias de negócios, enriquecem nosso mapeamento competitivo. Esta lista é ilustrativa; muitas outras referências públicas e proprietárias embasaram a base de evidências.

Em segundo lugar, mineramos literatura técnica, contagens de patentes (Questel) e registros alfandegários para comparar a adoção de sistemas de fibra de alta potência na Ásia e na Europa, fornecendo sinais antecipados que a pesquisa documental isolada raramente captura.

Dimensionamento de Mercado e Previsão

O modelo de cima para baixo começa com dados de produção e comércio para reconstruir a base instalada global, que é então ajustada pelos preços médios de venda confirmados por meio de verificações de canal. Lentes selecionadas de baixo para cima — embarques de fornecedores amostrados e consolidações de capacidade regional — testam os totais. As principais variáveis incluem o consumo global de chapas metálicas, as taxas de produção automotiva e de veículos elétricos, os índices de produção de eletrônicos, as tendências de migração de potência de laser e a inflação de preços de bens de capital. Uma regressão multivariada com sobreposições ARIMA projeta esses impulsionadores até 2030, enquanto a análise de cenários captura oscilações cambiais e ciclos de investimento. Quaisquer lacunas de dados nas consolidações de fornecedores são preenchidas usando estimativas de ponto médio derivadas de spreços de preços de pares observados em entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo passam por duas revisões de analistas, verificações de anomalias em relação a indicadores independentes, como pedidos de máquinas-ferramenta, e sinalizações de variância acima de ±5%. Os relatórios são atualizados a cada ano, com atualizações intermediárias acionadas por eventos relevantes; uma nova passagem de validação precede a entrega ao cliente para manter as perspectivas atualizadas.

Por que a Base de Referência de Máquinas de Corte a Laser da Mordor Inspira Confiança

Os números publicados frequentemente diferem porque as empresas variam as classes de máquinas, as faixas de potência e a cadência de atualização.

A escolha disciplinada de escopo, as atualizações anuais e o modelo de método misto da Mordor reduzem esses vieses.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de diferença |

|---|---|---|

| USD 7,14 bilhões | ||

| USD 6,85 bilhões | Consultoria Global A | Exclui sistemas de microcorte e utiliza preços médios de venda de 2024 sem realinhamento cambial |

| USD 7,17 bilhões | Associação do Setor B | Baseia-se principalmente em pesquisas de embarque, omitindo margens de canal acima de 10 kW |

| USD 7,00 bilhões | Consultoria Regional C | Previsão construída com CAGR constante de 6%, sem regressão em nível de impulsionador e sem atualização semestral |

As diferenças revelam que, embora os concorrentes ofereçam instantâneos úteis, as variáveis, a validação de dupla trilha e a atualização anual da Mordor fornecem uma base equilibrada que os clientes podem rastrear, questionar e reproduzir com confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de máquinas de corte a laser?

Atingiu USD 7,82 bilhões em 2026 e deve chegar a USD 12,34 bilhões até 2031.

Qual região lidera o mercado de máquinas de corte a laser?

A Ásia-Pacífico detinha 45,90% da receita global em 2025 e deve crescer mais rapidamente a um CAGR de 10,9% até 2031.

Por que os lasers de fibra estão superando os sistemas de CO₂?

As unidades de fibra oferecem eficiência energética três vezes maior, menor manutenção e agora excedem 12 kW, permitindo o corte de chapas grossas antes reservado ao plasma.

Com que velocidade o segmento de dispositivos médicos está crescendo?

Está previsto para se expandir a um CAGR de 9,45% de 2026 a 2031, à medida que a demanda por instrumentos minimamente invasivos aumenta.

Qual é a principal barreira para pequenos fabricantes adotarem o corte a laser?

O investimento inicial pode superar USD 500.000 por célula, e o retorno depende das previsões de produtividade e da disponibilidade de operadores qualificados.

Os lasers de altíssima potência são comercialmente viáveis?

Sim, sistemas de 150 a 160 kW entraram em linhas de construção naval e civil, processando chapas de 200 a 400 mm a custos competitivos em comparação com os métodos tradicionais.

Página atualizada pela última vez em: