Tamanho e Participação do Mercado de Geradores de Gás Laboratoriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

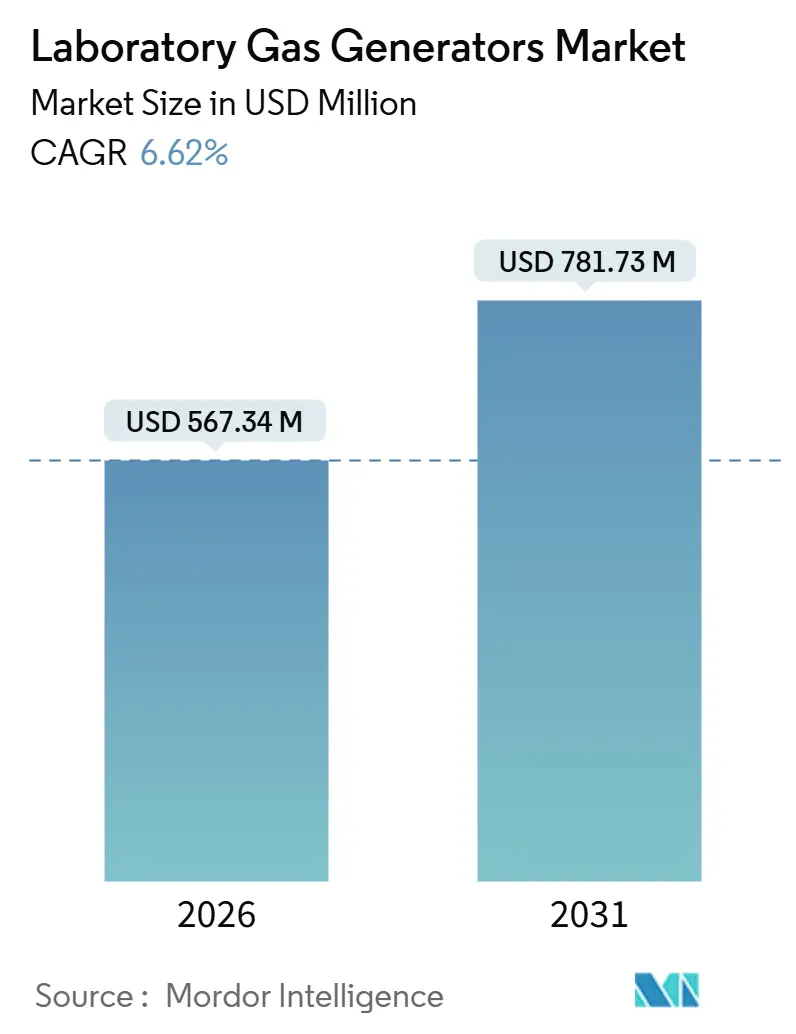

| Tamanho do Mercado (2026) | 567.34 Milhões de dólares |

| Tamanho do Mercado (2031) | 781.73 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

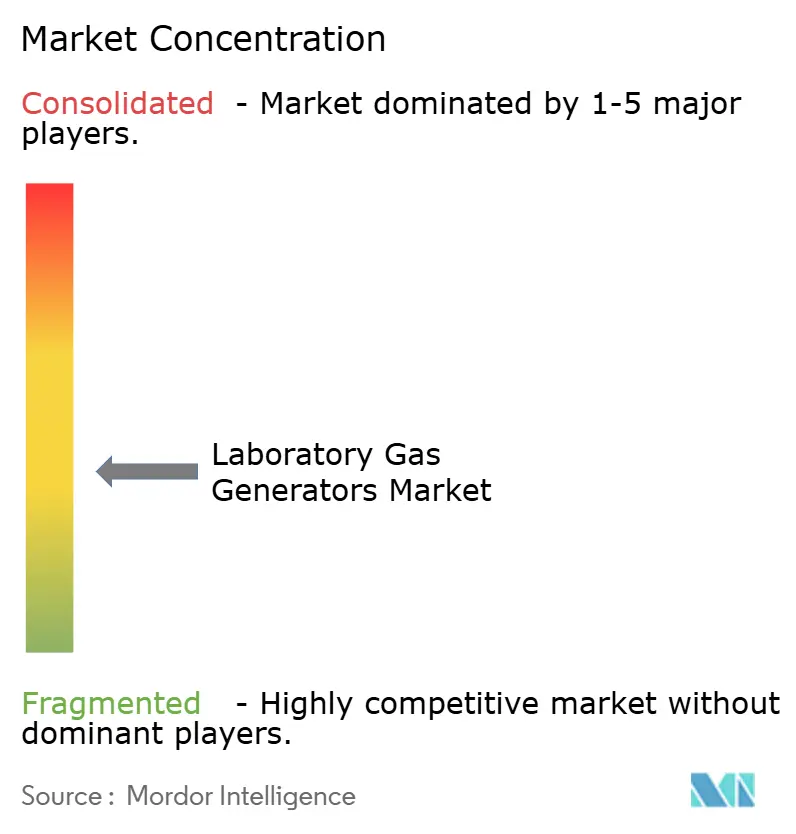

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Geradores de Gás Laboratoriais por Mordor Intelligence

O tamanho do Mercado de Geradores de Gás Laboratoriais é estimado em USD 567,34 milhões em 2026 e deve atingir USD 781,73 milhões até 2031, a uma CAGR de 6,62% durante o período de previsão (2026-2031).

A transição do fornecimento por cilindros para a geração no local está se acelerando à medida que os métodos analíticos se tornam mais rigorosos, os gastos de capital com semicondutores ultrapassam USD 100 bilhões e os preços do hélio sobem acima de USD 14 por metro cúbico. A demanda está concentrada em sistemas de nitrogênio que suportam fluxos de trabalho de LC-MS; no entanto, os geradores de hidrogênio estão definindo o ritmo à medida que os laboratórios de cromatografia substituem o gás de arraste de hélio para melhorar a resiliência da cadeia de suprimentos. A tendência em direção à manutenção preditiva, evidente em plataformas habilitadas por IoT que reduzem o custo total de propriedade em 12%, está reformulando os critérios de aquisição. As oportunidades de crescimento estão se concentrando em torno de unidades modulares montadas em estruturas deslizantes para instituições acadêmicas e fábricas de semicondutores, que agora recebem incentivos generosos ao abrigo da Lei CHIPS.

Principais Conclusões do Relatório

- Por tipo de gás, o nitrogênio representou 42,81% da participação de mercado de geradores de gás laboratoriais em 2025, enquanto se projeta que o hidrogênio registre uma CAGR de 7,86% até 2031.

- Por aplicação, a cromatografia a gás liderou com uma participação de receita de 33,73% em 2025; prevê-se que o GC-MS avance a uma CAGR de 8,38% de 2026 a 2031.

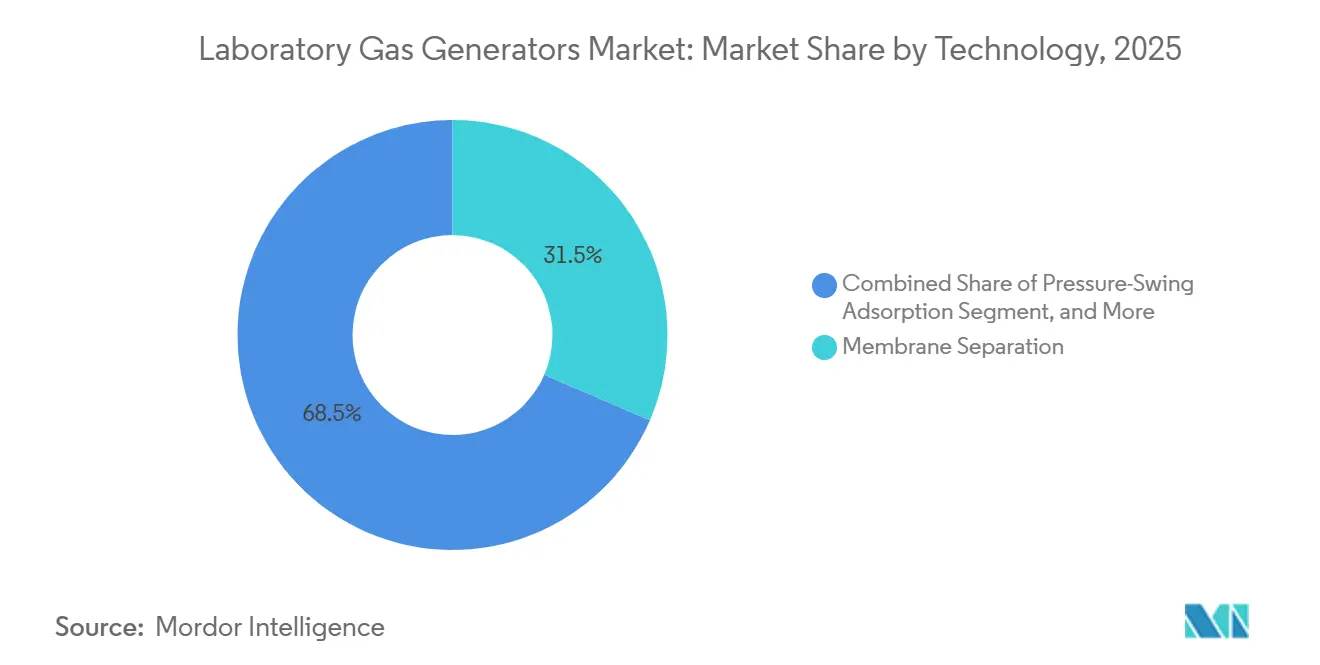

- Por tecnologia, a separação por membranas capturou 31,48% das instalações de 2025, enquanto a adsorção por variação de pressão está preparada para crescer a uma CAGR de 6,87% até 2031.

- Por usuário final, as empresas farmacêuticas e de biotecnologia detinham 40,16% em 2025; espera-se que os laboratórios de alimentos e bebidas cresçam a uma CAGR de 9,92% até 2031.

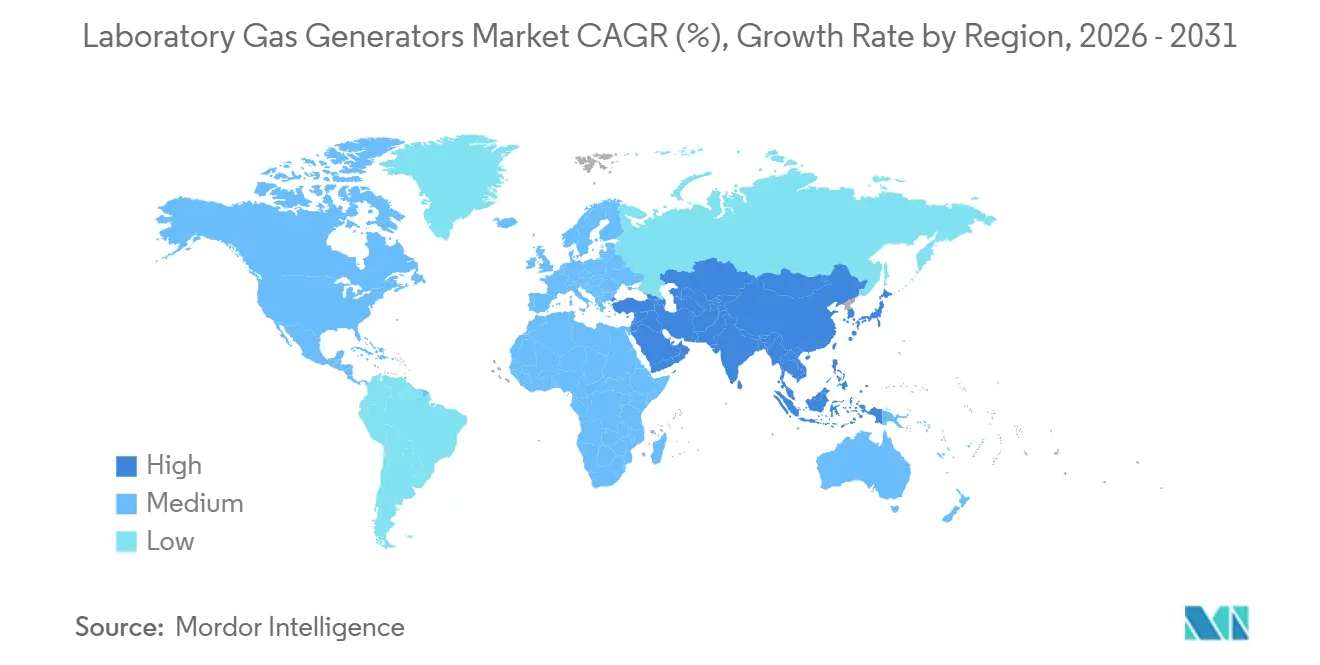

- Por geografia, a América do Norte representou 36,26% da receita de 2025; projeta-se que a região da Ásia-Pacífico se expanda a uma CAGR de 9,01% de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Geradores de Gás Laboratoriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes Preocupações de Segurança com Cilindros de Gás Convencionais | +1.2% | Global, mais acentuado na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Técnicas Analíticas em Aprovações de Medicamentos e Alimentos | +1.5% | Global, liderado pela América do Norte, UE e centros farmacêuticos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Aumento dos Gastos em P&D entre Fábricas de Ciências da Vida e Semicondutores | +1.8% | América do Norte (Lei CHIPS), Ásia-Pacífico (TSMC, Samsung), UE (Horizonte) | Longo prazo (≥ 4 anos) |

| Demanda Crescente por Hidrogênio no Local como Substituto do Hélio | +0.9% | Global, mais agudo em regiões com dependência de hélio | Médio prazo (2-4 anos) |

| Manutenção Preditiva Habilitada por IA Reduzindo o TCO | +0.7% | América do Norte e UE como adotantes iniciais, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Avanço Tecnológico Impulsionando a Demanda | +0.5% | Global, concentrado em laboratórios analíticos de alto rendimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Preocupações de Segurança com Cilindros de Gás Convencionais

Incidentes laboratoriais envolvendo cilindros de alta pressão intensificaram a atenção regulatória, e a conformidade com a norma OSHA 1910.101 acrescenta USD 2.000 a USD 5.000 por cilindro a cada ano.[1]Administração de Segurança e Saúde Ocupacional, "1910.101 – Gases Comprimidos," osha.gov Inspeções frequentes exigidas pelo NIST e pelo NIH inflacionam os orçamentos operacionais em 22% em relação a unidades no local que evitam o risco de manuseio. Os prêmios de seguro sobem entre 15% e 30% para instalações que armazenam mais de 50 cilindros. Os geradores de nitrogênio e hidrogênio operam abaixo de 10 bar, reduzindo a probabilidade de falha catastrófica em uma ordem de magnitude. Como os geradores são considerados ativos fixos, estão isentos da sinalização do Departamento de Transportes, o que simplifica a logística e acelera o processo de aprovação.

Crescente Adoção de Técnicas Analíticas em Aprovações de Medicamentos e Alimentos

O Modelo de Financiamento Flexível de Laboratório da FDA torna a cromatografia e a espectrometria de massa obrigatórias no controle de qualidade farmacêutico, impulsionando a demanda por fluxos contínuos de nitrogênio.[2]Administração de Alimentos e Medicamentos dos EUA, "Modelo de Financiamento Flexível de Laboratório," fda.gov A Agilent registrou USD 513 milhões em receita de LC/MS no quarto trimestre de 2024, enquanto a Waters registrou USD 265 milhões em vendas de sistemas LC no terceiro trimestre de 2024, indicando crescimento sustentado em instrumentação. O guia de validação atualizado da EFSA também obriga os laboratórios alimentares europeus a implantar cromatografia. Cada plataforma de LC-MS consome até 25 L min⁻¹ de nitrogênio, resultando em custos anuais de cilindros superiores a USD 12.000, que os sistemas no local recuperam em 18 meses. O resultado é uma mudança pronunciada em direção à adoção de geradores em ambientes regulamentados.

Aumento dos Gastos em P&D entre Fábricas de Ciências da Vida e Semicondutores

Os incentivos da Lei CHIPS de USD 38,22 bilhões em subsídios mais USD 75 bilhões em empréstimos impulsionam novas fábricas que exigem fluxos de nitrogênio superiores a 50.000 m³ h⁻¹.[3]Instituto Nacional de Padrões e Tecnologia, "CHIPS para a América," nist.gov O projeto da TSMC no Arizona, por si só, é avaliado em mais de USD 65 bilhões, contando com instalações de geradores em grande escala em salas limpas. A receita de fabricação por contrato da Biogen em 2023, de USD 848,2 milhões, destaca a produção de biológicos que depende de testes de GC-MS e LC-MS. O total de P&D farmacêutico ultrapassou USD 200 bilhões em 2024, sustentando taxas de instalação de dois dígitos. O apoio federal a protótipos de PEM de 250 kW indica um compromisso mais amplo com a geração distribuída de hidrogênio.

Demanda Crescente por Hidrogênio no Local como Substituto do Hélio

O hélio de grau laboratorial ultrapassou USD 14 por m³ em 2025, levando os cromatógrafos a adotar o hidrogênio como gás de arraste. Os geradores de hidrogênio que integram membranas de paládio fornecem pureza de 99,9995%, adequada para análise em nível de traços, uma especificação atendida pela linha ChromGas H2F da Parker Hannifin. A difusão mais rápida permite tempos de corrida mais curtos, um ganho de produtividade valorizado em laboratórios farmacêuticos de alto rendimento. As fábricas de semicondutores também implantam hidrogênio para recozimentos com gás de formação, combinando o gás com pacotes de nitrogênio para simplificar as aquisições. As motivações de resiliência do fornecimento, portanto, complementam as vantagens de custo, acelerando a adoção.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Relutância em Substituir a Infraestrutura Estabelecida de Cilindros | -0.8% | Global, mais pronunciado em laboratórios acadêmicos e governamentais | Curto prazo (≤ 2 anos) |

| Risco de Fornecimento de Matérias-Primas para Metais Catalisadores de PEM | -0.6% | Global, mais agudo para sistemas dependentes de irídio | Longo prazo (≥ 4 anos) |

| Escassez de Engenheiros de Serviço Qualificados | -0.5% | Ásia-Pacífico emergente, Oriente Médio e África | Médio prazo (2-4 anos) |

| Instabilidade na Rede Elétrica em Mercados Emergentes | -0.4% | Ásia-Pacífico, Oriente Médio e América do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Relutância em Substituir a Infraestrutura Estabelecida de Cilindros de Gás

Desembolsos de capital de USD 25.000 a USD 80.000 por gerador desencorajam a mudança quando os contratos de cilindros existentes incluem bloqueios de preço por vários anos. Descontos por volume e faturamento diferido de fornecedores de cilindros ocultam a economia do ciclo de vida, enquanto os fornecedores de geradores frequentemente exigem compromissos antecipados. Os laboratórios legados geralmente carecem de capacidade elétrica suficiente ou espaço físico para unidades de PSA ou PEM, tornando as atualizações custosas e complexas. A revalidação do método analítico, conforme exigido pela FDA 21 CFR Parte 11 e pela ISO 17025, pode consumir 400 horas de trabalho, atrasando ainda mais o retorno do investimento. Equipes de qualidade avessas ao risco frequentemente adiam a adoção, sustentando a demanda por cilindros apesar dos custos mais elevados por litro.

Risco de Fornecimento de Matérias-Primas para Metais Catalisadores de PEM

A produção global de irídio é de aproximadamente 8,17 toneladas por ano, mas a demanda projetada de PEM até 2030 requer dez vezes esse volume. A demanda por platina também aumenta, com o WPIC estimando 229.000 onças troy necessárias para eletrolisadores até 2030. A Toshiba demonstrou catalisadores de irídio nanoestruturado que reduzem a carga em 90%, mas a durabilidade em campo permanece incerta. Os produtores, portanto, incorporam de 6 a 12 meses de prazo de entrega nas aquisições, expondo os projetos a oscilações de preços. Até que as opções de reciclagem e substituição ganhem escala, a escassez de matérias-primas modera o crescimento nas unidades de hidrogênio.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás: O Hidrogênio Substitui o Hélio nas Funções de Gás de Arraste

Os sistemas de nitrogênio geraram 42,81% da receita de 2025, refletindo sua ubiquidade nos fluxos de trabalho de LC-MS no controle de qualidade farmacêutico e na segurança alimentar. Espera-se que as unidades de hidrogênio sejam as de crescimento mais rápido, com uma CAGR de 7,86% até 2031, à medida que os cromatógrafos mudam para o gás de arraste em resposta à escassez de hélio. Os geradores de ar zero atendem a detectores de ionização de chama que requerem níveis de hidrocarbonetos abaixo de 0,1 ppm, garantindo conformidade com o Método EPA 8015. Os geradores de TOC e oxigênio atendem à validação de sistemas de água e às demandas de cultura celular na produção de biológicos. Cada tecnologia apresenta um perfil distinto de pureza versus custo que os laboratórios alinham com as especificações dos instrumentos.

A volatilidade do mercado de hélio continua a elevar os custos operacionais totais, fortalecendo o argumento a favor do hidrogênio. Designs com membranas de paládio, como o Parker Hannifin ChromGas H2F, alcançam pureza de 99,9995%, satisfazendo os limites de detecção de traços em ensaios de pesticidas ou impurezas farmacêuticas. O nitrogênio permanece dominante em ambientes regulamentados de LC-MS que priorizam a confiabilidade, enquanto o hidrogênio ganha participação em laboratórios acadêmicos e ambientais que buscam menores despesas operacionais. Os sistemas de ar zero e oxigênio para TOC permanecem em nichos menores, mas estão crescendo à medida que as estruturas de segurança alimentar se expandem.

Por Aplicação: A Adoção de GC-MS se Acelera no Controle de Qualidade Farmacêutico

A cromatografia a gás representou 33,73% da receita de 2025 devido ao seu uso consolidado em laboratórios petroquímicos, ambientais e alimentares. Prevê-se que o GC-MS avance a uma taxa anual de 8,38% até 2031, impulsionado pelo ICH Q3D, que promove o perfil de impurezas farmacêuticas. As configurações de LC-MS, que cada uma consome até 25 L min⁻¹ de nitrogênio, dobram a demanda de gás em comparação com instrumentos de LC independentes. Os analisadores de gás e os sistemas de espectroscopia estendem o uso dos geradores para as arenas de tecnologia analítica de processos.

As vendas de LC de USD 265 milhões da Waters Corporation no terceiro trimestre de 2024 ressaltam o impulso por trás das plataformas de ultra-alto desempenho. Os laboratórios de segurança alimentar estão acelerando a adoção de GC-MS porque a EFSA agora exige cromatografia para rastreio de pesticidas e micotoxinas. Cada GC-MS requer um gás de arraste de hidrogênio sustentado e ar zero para detecção por FID, tornando a geração no local uma opção atraente. Os analisadores de processo em bioprocessamento dependem de purgas de nitrogênio para evitar artefatos de oxidação, criando demanda adicional por unidades de PSA de alto fluxo.

Por Tecnologia: A PSA Ganha Terreno por meio da Eficiência Energética

A separação por membranas representou 31,48% das instalações de 2025, graças à sua forma compacta e aos requisitos mínimos de manutenção. Projeta-se que a PSA aumente 6,87% ao ano até 2031, à medida que as inovações em peneiras moleculares de carbono reduzem o consumo de energia em 18% em laboratórios de alto rendimento. Os sistemas eletrolíticos dominam a produção de hidrogênio, embora os gargalos de irídio elevem o risco de material. A reforma catalítica permanece predominante em ambientes petroquímicos, mas está sendo desafiada pelo declínio nos custos dos eletrolisadores, impulsionado pela crescente disponibilidade de energia renovável.

As unidades de PSA alcançam pureza de nitrogênio de 99,999% e agora implantam sensores IoT que antecipam a saturação do leito, aumentando o tempo de atividade. Os sistemas de membranas trocam pureza por facilidade de uso, com pureza de nitrogênio de 95 a 99,5% aceitável em muitos ensaios de segurança alimentar. Os avanços de PEM leve em irídio da Toshiba permanecem em estágios piloto, portanto a maioria dos laboratórios ainda depende de cargas convencionais de catalisador. A seleção da tecnologia depende de um equilíbrio entre pureza, fluxo e custo do ciclo de vida, variáveis que diferem entre instalações farmacêuticas, acadêmicas e de semicondutores.

Por Usuário Final: Os Laboratórios de Alimentos e Bebidas Superam o Crescimento do Setor Farmacêutico

As empresas farmacêuticas e de biotecnologia comandaram 40,16% da demanda em 2025, apoiadas pela receita de fabricação por contrato da Biogen de USD 848,2 milhões e pela forte dependência de testes de LC-MS e GC-MS. Espera-se que os laboratórios de alimentos e bebidas cresçam a uma taxa de 9,92% ao ano até 2031, impulsionados pelo financiamento flexível da FDA e pelas normas da EFSA, que exigem rastreio cromatográfico. As instituições acadêmicas aproveitam as bolsas do DOE para protótipos de PEM, difundindo a tecnologia de hidrogênio em ambientes de pesquisa.

Os laboratórios de alimentos favorecem geradores que garantam um fornecimento contínuo de gás ao longo do dia durante a vigilância de contaminantes. Os laboratórios de controle de qualidade farmacêutico priorizam o tempo de atividade e a conformidade regulatória, resultando na adoção de plataformas de manutenção preditiva que estendem os intervalos de serviço para 12 meses. Os orçamentos acadêmicos são limitados, mas os geradores modulares compartilhados entre departamentos melhoram a utilização do capital. Os laboratórios ambientais e forenses formam uma parcela menor, mas ainda exigem gases de alta pureza para ensaios de COV ou toxicologia, sustentando uma ampla diversidade de demanda.

Análise Geográfica

A América do Norte representou 36,26% da receita de 2025, impulsionada principalmente pelos incentivos da Lei CHIPS que financiam a infraestrutura de nitrogênio para novas fábricas de semicondutores que exigem fluxos superiores a 50.000 m³ h⁻¹. O complexo da TSMC no Arizona, avaliado em USD 65 bilhões, conta com múltiplos trens de PSA que substituem a logística de cilindros, resultando em uma redução de 40% nas emissões de carbono de Escopo 1. Os centros farmacêuticos em Massachusetts e na Califórnia instalaram mais de 200 unidades de LC-MS em 2025, cada uma consumindo até 25 L min⁻¹ de nitrogênio, impulsionando ainda mais a adoção de geradores. O Canadá aproveita as bolsas do Conselho Nacional de Pesquisas, enquanto o boom de nearshoring do México eleva as necessidades de testes de segurança alimentar que requerem unidades de ar zero e hidrogênio.

A Ásia-Pacífico registrará uma CAGR de 9,01% até 2031, liderada pela expansão da Shimadzu em Suzhou para instrumentos de biofarma e pelas novas fábricas analíticas da Thermo Fisher na Índia. Os USD 40 bilhões da China em P&D farmacêutico em 2024 impulsionaram instalações de LC-MS de dois dígitos, enquanto os fornecedores domésticos de PSA superam as importações com descontos de preço de 30%. As fábricas da Coreia do Sul operadas pela Samsung adotam sistemas de PSA redundantes para garantir tempo de atividade de cinco noves. As cidades de segundo nível da Índia instalam geradores para atender aos requisitos da Autoridade de Segurança e Padrões Alimentares, contornando assim cadeias de suprimento de cilindros frágeis.

A participação da Europa diminui à medida que a conformidade com a ISO 8573 eleva os custos dos cilindros, levando os laboratórios em direção à geração no local. O Oriente Médio experimenta instabilidade na rede elétrica, que levou a um blecaute de 220 milhões de pessoas no Paquistão em 2023; portanto, os laboratórios combinam geradores com sistemas de UPS. Os exportadores de alimentos sul-americanos adicionam unidades de hidrogênio e ar zero para cumprir os limites de pesticidas nos mercados de destino. A adoção africana permanece incipiente; no entanto, os produtores farmacêuticos sul-africanos estão começando a especificar sistemas de nitrogênio PSA para controle de qualidade de biossimilares.

Cenário Competitivo

O mercado de geradores de gás laboratoriais é moderadamente fragmentado. Os grandes players industriais de gás globais Linde e Air Products aproveitam sua experiência em gás no local para penetrar no segmento laboratorial. A receita da Linde no terceiro trimestre de 2024 atingiu USD 8,35 bilhões, e a empresa fez parceria com a Samsung em projetos de hidrogênio limpo que incluem modelos de PEM em escala laboratorial. A Air Products reportou USD 2,9 bilhões em receita no quarto trimestre de 2024 e alocou USD 9 bilhões para um empreendimento de hidrogênio limpo no Texas que informa suas linhas de produtos de geradores. Peak Scientific, Parker Hannifin e Atlas Copco se especializam em sistemas específicos de aplicação e mantêm equipes de serviço regionais para suporte rápido.

A Nel ASA reportou receita de NOK 381 milhões (USD 35 milhões) no terceiro trimestre de 2024 e obteve USD 10 milhões em financiamento do DOE para um protótipo de PEM de 250 kW, posicionando-a para instalações de pesquisa e acadêmicas. O GENIUS XE da Peak Scientific conta com diagnósticos IoT que reduzem o tempo de inatividade em 28%, um ativo valioso em laboratórios de controle de qualidade ininterruptos. O portfólio ChromGas da Parker oferece pureza de hidrogênio de 99,9995% por meio de membranas de paládio, permitindo a detecção de impurezas em nível de traços. A Atlas Copco agora vende geradores de oxigênio OGP+ para sistemas de água farmacêuticos, aproveitando sua expertise em compressores.

Os fornecedores chineses de PSA oferecem descontos de preço de 30%, mas enfrentam dificuldades com documentação de validação e alcance de serviço, limitando a penetração em contas regulamentadas de pharma e semicondutores. O crescimento em espaços em branco é mais evidente em soluções modulares montadas em estruturas deslizantes para organizações de pesquisa contratada com múltiplos locais que exigem monitoramento centralizado em laboratórios dispersos. A manutenção preditiva, o gerenciamento do ciclo de vida do catalisador e a eficiência energética permanecem como os principais eixos de concorrência.

Líderes do Setor de Geradores de Gás Laboratoriais

Parker-Hannifin Corporation

Peak Scientific Instruments, Ltd.

Linde Plc (Praxair Technology Inc.)

Valco Instruments Company, Inc (VICI DBS SRL)

Claind S.r.l.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Linde e Samsung formaram uma parceria de hidrogênio limpo na Coreia do Sul abrangendo unidades de PEM em escala laboratorial; a Linde reportou receita de USD 8,35 bilhões no terceiro trimestre de 2024.

- Fevereiro de 2025: A Shimadzu expandiu sua planta em Suzhou para fabricar instrumentos analíticos para controle de qualidade de biofarma em meio ao gasto de P&D de USD 40 bilhões da China em 2024.

- Setembro de 2024: A Atlas Copco introduziu os geradores de oxigênio OGP 2-225 e OGP+ para validação de sistemas de água em plantas de biológicos.

- Março de 2024: A Peak Scientific apresentou o gerador de nitrogênio Horizen 24, com monitoramento IoT, que estende os intervalos de serviço para 12 meses.

Escopo do Relatório Global do Mercado de Geradores de Gás Laboratoriais

De acordo com o escopo do relatório, um gerador de gás laboratorial é um sistema que fornece um suprimento contínuo de gás purificado diretamente a um sistema. Esses geradores são utilizados em inúmeros setores, como petroquímica, pharma e biotech, e alimentos e bebidas. O Mercado de Geradores de Gás Laboratoriais é segmentado por tipo (geradores de gás nitrogênio, geradores de gás hidrogênio, geradores de ar zero, geradores de gás TOC e outros tipos de geradores de gás), usuário final (empresas de alimentos e bebidas, empresas químicas e petroquímicas, empresas farmacêuticas e biotecnológicas) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul). O relatório de mercado também abrange os tamanhos e tendências estimados do mercado para 17 países nas principais regiões globais. O relatório oferece o valor em (USD milhões) para os segmentos acima.

| Geradores de Gás Nitrogênio |

| Geradores de Gás Hidrogênio |

| Geradores de Ar Zero |

| Geradores de Gás TOC/Oxigênio e Outros |

| Cromatografia a Gás |

| LC-MS |

| GC-MS |

| Analisadores de Gás e Espectroscopia |

| Adsorção por Variação de Pressão (PSA) |

| Separação por Membranas |

| Eletrolítico (PEM / Alcalino) |

| Reforma Catalítica e Outros |

| Empresas Farmacêuticas e de Biotecnologia |

| Empresas de Alimentos e Bebidas |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Gás | Geradores de Gás Nitrogênio | |

| Geradores de Gás Hidrogênio | ||

| Geradores de Ar Zero | ||

| Geradores de Gás TOC/Oxigênio e Outros | ||

| Por Aplicação | Cromatografia a Gás | |

| LC-MS | ||

| GC-MS | ||

| Analisadores de Gás e Espectroscopia | ||

| Por Tecnologia | Adsorção por Variação de Pressão (PSA) | |

| Separação por Membranas | ||

| Eletrolítico (PEM / Alcalino) | ||

| Reforma Catalítica e Outros | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Empresas de Alimentos e Bebidas | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de geradores de gás laboratoriais em 2026?

O tamanho do mercado de geradores de gás laboratoriais é de USD 567,34 milhões em 2026 e projeta-se que atinja USD 781,73 milhões até 2031.

Qual tipo de gás está crescendo mais rapidamente?

Os geradores de hidrogênio estão se expandindo a uma CAGR de 7,86% até 2031, à medida que os laboratórios substituem o gás de arraste de hélio.

Por que as fábricas de semicondutores são importantes para a demanda?

As novas fábricas financiadas pela Lei CHIPS consomem fluxos de nitrogênio superiores a 50.000 m³ h⁻¹, ancorando grandes instalações de PSA.

O que está impulsionando a adoção de GC-MS?

As regulamentações de impurezas farmacêuticas e os mandatos de segurança alimentar estão impulsionando a instalação de sistemas de GC-MS, que requerem fornecimento contínuo de hidrogênio e ar zero.

Qual região crescerá mais rapidamente?

A Ásia-Pacífico avançará a uma CAGR de 9,01% até 2031, impulsionada pelo P&D farmacêutico e pela expansão de semicondutores.

Página atualizada pela última vez em: