クウェート ヒートポンプ 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

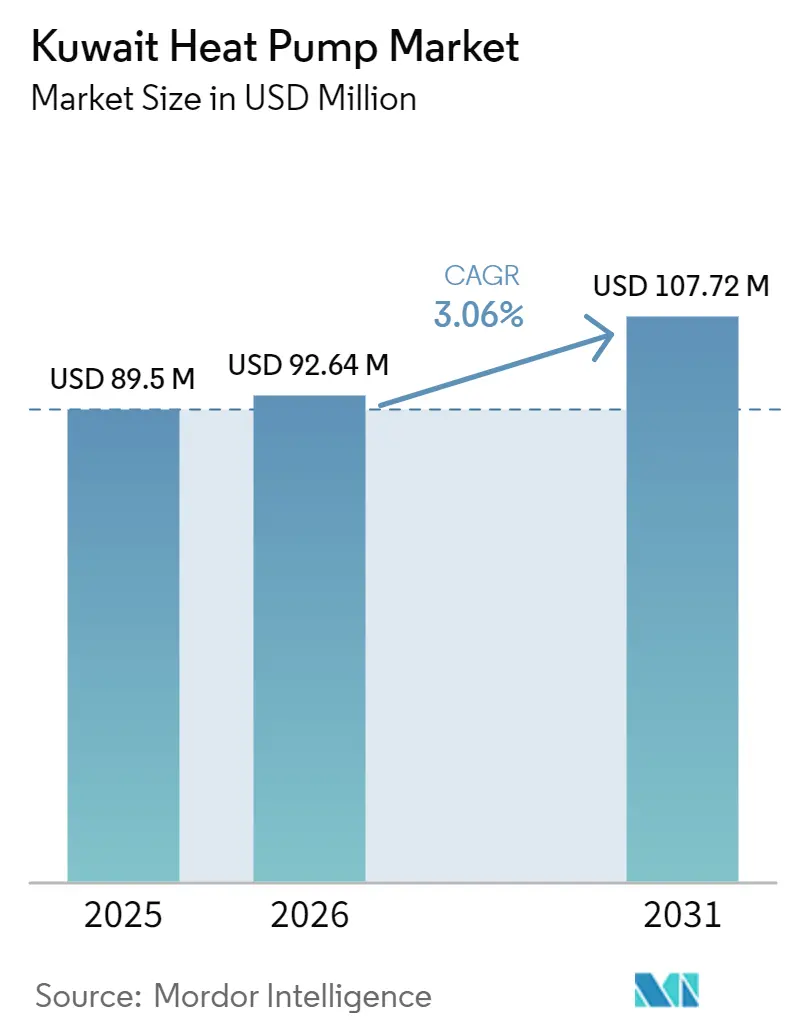

| 基準年の市場規模 (2025) | 89.5 百万米ドル |

| 市場規模 (2026) | 92.64 百万米ドル |

| 市場規模 (2031) | 107.72 百万米ドル |

| 成長率 (2026 - 2031) | 3.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるクウェート ヒートポンプ 市場分析

クウェート ヒートポンプ 市場規模は、2025年の8,950万米ドルから2026年には9,264万米ドルに増加し、2026年~2031年にかけてCAGR 3.06%で成長して2031年までに1億772万米ドルに達する見込みです。構造的な補助金改革、キガリ議定書に基づくハイドロクロロフルオロカーボン(HCFC)の段階的廃止、および大型プロジェクトの調達が、クウェートが長年依存してきた低コスト天然ガスおよび超低価格の住宅用電力への依存を徐々に相殺しています。企業および公共の開発業者は、新設データセンター、地域冷熱ネットワーク、石油化学コンプレックスに対して可逆式の高成績係数(COP)システムを指定するようになっており、一方で在外居住者世帯は差別化された料金体系に対応して小容量ユニットを採用しています。相手先ブランド製造業者(OEM)は、湾岸協力会議(GCC)域内での製造をローカライズし、高周囲温度対応モデルを提供し、リードタイムを短縮し、商業バイヤーにとって所有リスクを低減するライフサイクルサービス契約を束ねています。しかし、高い初期設備投資、技術者不足、腐食が激しい運転環境が、クウェート ヒートポンプ 市場が従来のガスボイラーから移行するペースを依然として抑制しています。

主要レポートのポイント

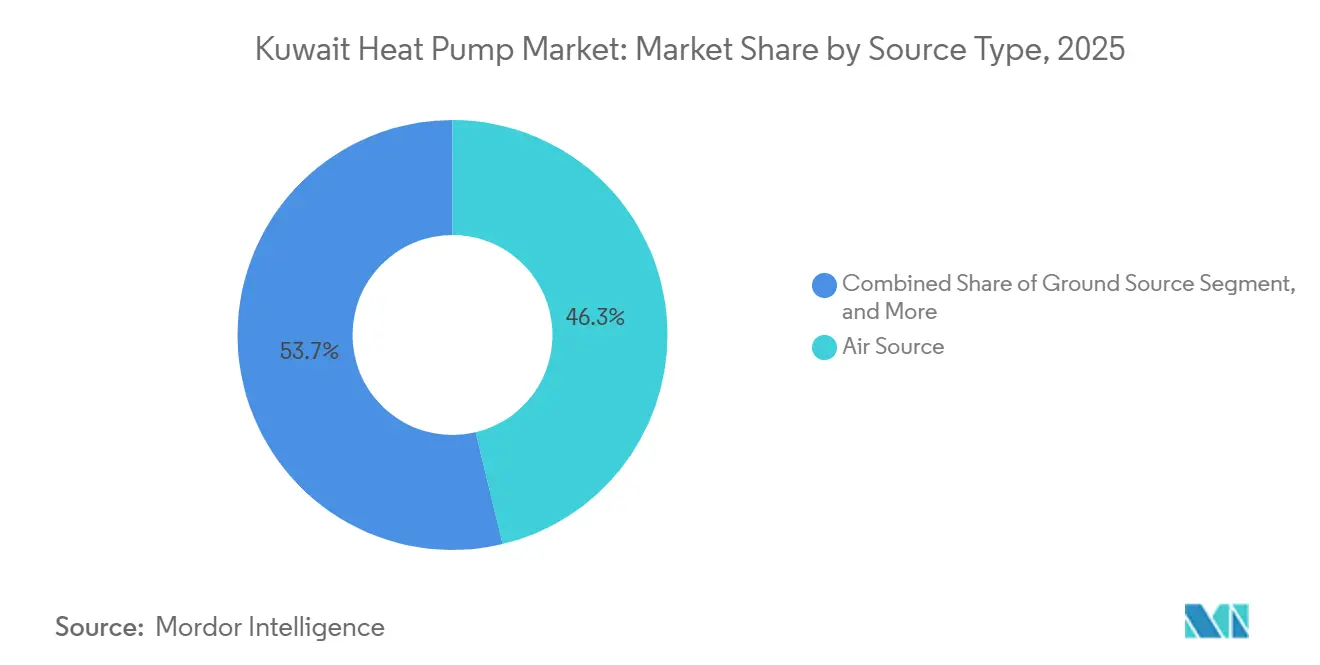

- 熱源タイプ別では、空気熱源が2025年のクウェート ヒートポンプ 市場シェアの46.27%を占め、ハイブリッドシステムは2031年にかけてCAGR 4.02%で拡大する見込みです。

- 技術別では、空気対空気が2025年のクウェート ヒートポンプ 市場規模の37.93%を占め、地中対水は2026年~2031年にかけてCAGR 3.72%で最も急成長している技術です。

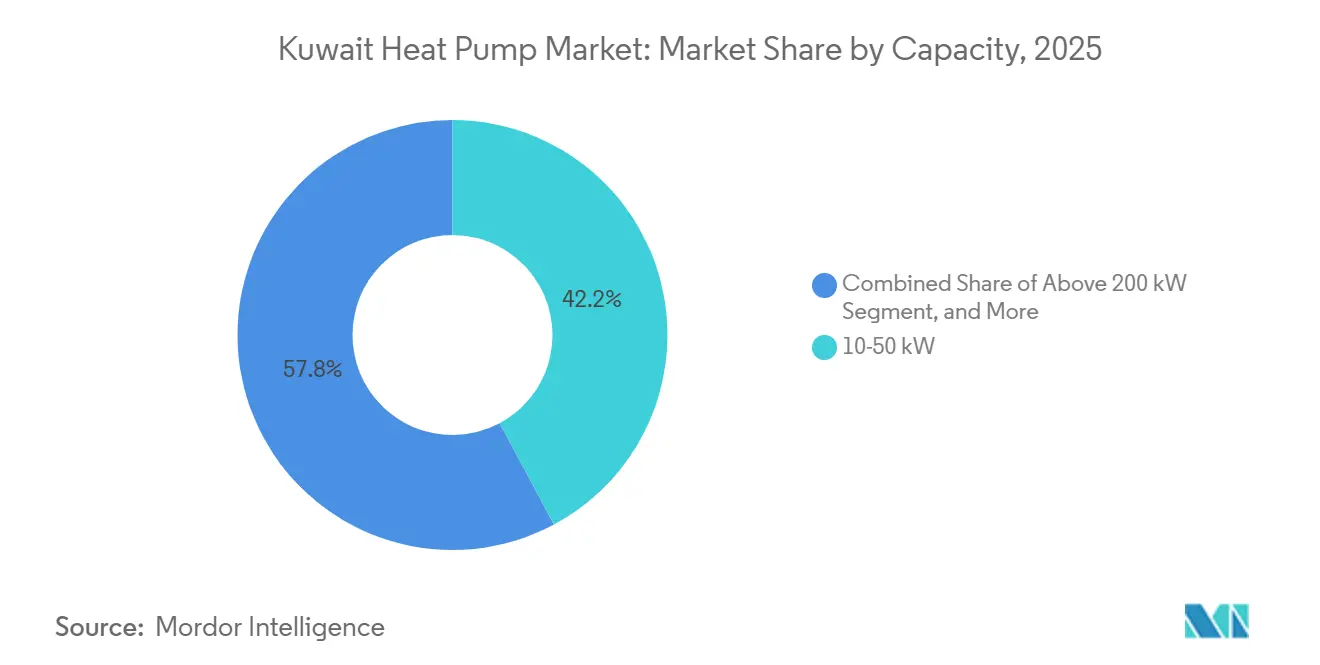

- 容量別では、10~50kWの帯域が2025年のクウェート ヒートポンプ 市場シェアの42.18%を占め、10kW未満のユニットがCAGR 3.37%で2031年にかけて成長をリードしています。

- 用途別では、空間冷房が2025年の収益の54.08%を占めて支配的であり、産業・プロセス加熱は2031年にかけてCAGR 3.86%で拡大する予測です。

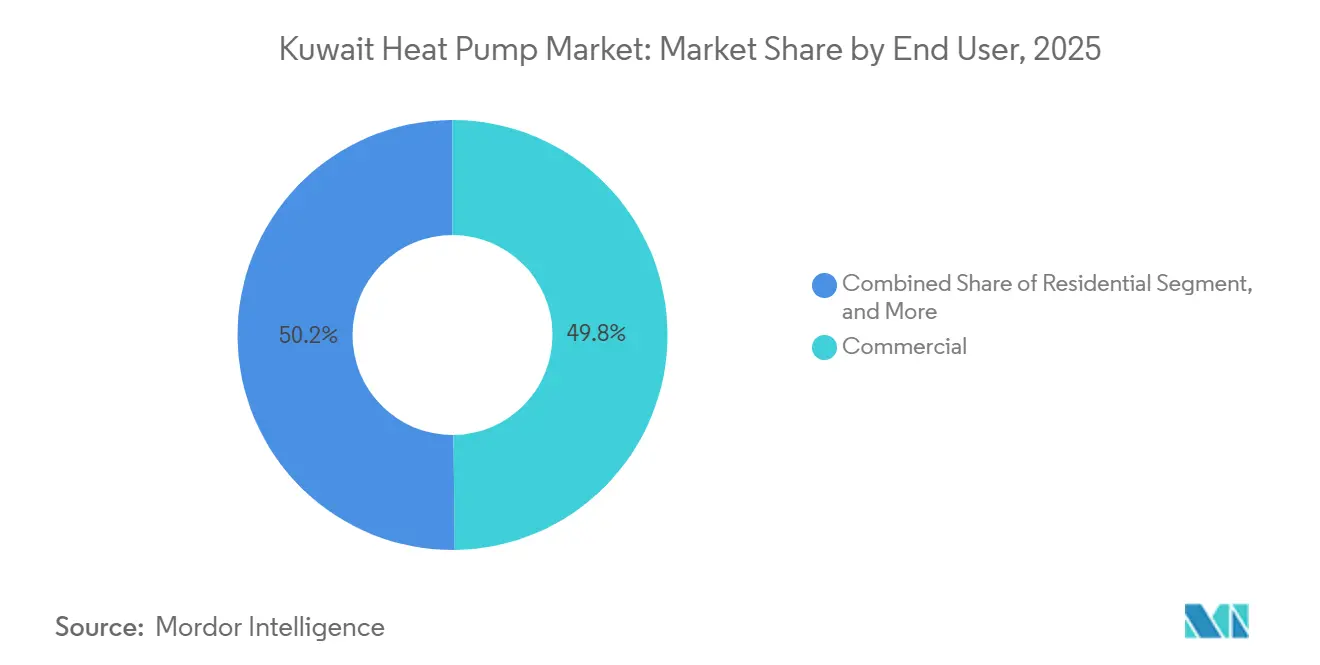

- エンドユーザー別では、商業施設が2025年に49.83%のシェアを占めましたが、産業用設置が2026年~2031年にかけて最高のCAGR 3.48%を記録する見込みです。

- 設置別では、改修が2025年需要の52.77%を占め、新規設置はシルクシティおよびシャガヤ第III期プロジェクトを背景にCAGR 3.21%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

クウェート ヒートポンプ 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヒートポンプ普及を加速させるクウェートビジョン2035のクリーンエネルギー義務 | +0.8% | 国内全体、特にシルクシティおよびシャガヤゾーン | 中期(2~4年) |

| 高COPの可逆式システムを必要とするデータセンターおよび石油化学の冷却負荷の増大 | +0.7% | 産業回廊およびKNPCサイト | 短期(2年以内) |

| ヒートポンプのライフサイクル経済性を改善する在外居住者向け電力料金の引き上げ | +0.5% | 在外居住者が密集する住宅地区 | 短期(2年以内) |

| 2026年のHCFCベースチラーの段階的廃止による改修需要の波 | +0.6% | 全国の商業・産業ストック | 短期(2年以内) |

| HVAC需要を促進する大型ホスピタリティプロジェクト | +0.4% | 北部経済ゾーン | 長期(4年以上) |

| 再生可能エネルギー目標に連動した地域冷熱補助金 | +0.3% | クウェートビジョン2035プロジェクト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ヒートポンプ普及を加速させるクウェートビジョン2035のクリーンエネルギー義務

クウェートビジョン2035は、2030年までに電力の15%を再生可能エネルギーから調達し、2050年までにネットゼロ排出を達成することを国として約束しています。これに伴う調達基準は、太陽光発電の出力がピークに達した際に負荷をシフトできる、電気駆動の砂漠認定チラーおよび可逆式システムを優遇しています。2025年に発行された500MWのアル・ディブディバ太陽光入札は、電力購入契約の構造がグリーンフィールドプラントにヒートポンプの互換性を組み込む方法を例示しています。[1]Eurovent Certification、「EuroventがGCC地域のHVACシステム向け砂漠認証を開始」、refindustry.com 開発業者はまた、正午の太陽光発電出力がピークに達した際に負荷をシフトできる高成績係数機器を指定すれば、許認可の迅速化という恩恵を受けられます。これらの政策的インセンティブは、新たな補助金がなくても大型トン数ユニットの回収期間を短縮します。マスタープランが2027年以降に概念から建設へと移行するにつれ、義務化の効果は商業、産業、複合用途プロジェクト全体に波及し、2031年まで安定した需要を固定化するでしょう。

高COPの可逆式システムを必要とするデータセンターおよび石油化学の冷却負荷の増大

ハイパースケールのデータハブとクウェート国営石油会社(KNPC)の統合製油複合施設は、年間を通じた高信頼性の冷却を必要としています。LGなどのOEMは部分負荷効率を向上させるオイルフリー磁気軸受コンプレッサーを導入し、KNPCのパイロットプロジェクトは低品位廃熱を原料予熱に活用してガス補助ボイラーを代替しています。これらの産業用負荷は小売料金の政治的動向に対する感度が低く、クウェート ヒートポンプ 市場に安定した需要の拠り所を与えています。[2]Kuwait National Petroleum Company、「コーポレートサステナビリティレポート2025」、knpc.com 石油化学プラントはコンデンサー廃熱を回収して原料予熱に再利用し、プロセスヒーターでの天然ガス使用量を削減しています。これらの産業バイヤーは自社メンテナンスチームを運営しているため、技術者不足のリスクが低く、商業セグメントよりも迅速な調達サイクルが可能です。その結果、50~200kWおよび200kW超クラスのアンカー受注が、住宅部門の軟調局面に対して市場成長を下支えします。

ヒートポンプのライフサイクル経済性を改善する在外居住者向け電力料金の引き上げ

2017年以降、在外居住者世帯はクウェート市民よりも高い電力料金を負担しており、10kW未満および10~50kWユニットにおいてエネルギー節約が具体的な回収期間に転換されています。ライフサイクル分析では5~7年の回収期間が示されており、住宅用設置業者はエアコン改修と合わせてヒートポンプ式給湯パッケージを販売するようになっています。設置業者は今や融資、メンテナンス、給湯オプションを束ねて魅力を高めており、10kW未満ユニットの販売は在外居住者地区で標準エアコンを上回り始めています。料金改革は政治的に敏感ですが、1キロワット時あたりのフィルスが増えるたびに電気システムに有利な節約格差が広がります。このため、この顧客セグメントは2031年まで予測可能な小売主導の成長流を提供します。

2026年のHCFCベースチラーの段階的廃止による改修需要の波

クウェートの2024年のキガリ改正批准により、2026年からHCFCチラーが禁止され、建物オーナーは数百台の老朽化した機器を同時に廃棄することを余儀なくされます。OEMは既存の機械室に収まる低地球温暖化係数(GWP)モデルで対応し、初日からコンプライアンスをクリアする工場充填済みのR-1234zeまたはR-515B冷媒を完備しています。期限後には罰則が適用されるため、調達チームは入札スケジュールを前倒しし、次の10年に分散していたはずの支出を前倒ししました。技術者トレーニングはボトルネックのままですが、オーナーはペナルティを回避するために高いサービス料を受け入れています。この急増は短期的なユニット出荷量を押し上げ、最終的に交換・サービス収益を生み出すより大きな設置ベースを確立します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 短期ROIを損なう補助金付き天然ガスボイラー | -0.6% | 市民が多数を占める住宅および零細企業 | 短期(2年以内) |

| 運用・保守コストを引き上げる塩分を含む砂漠環境 | -0.4% | 沿岸部および製油所ゾーン | 中期(2~4年) |

| 認定冷凍技術者の不足 | -0.3% | 商業・産業施設 | 短期(2年以内) |

| 補助金の不確実性の中での高い初期設備投資 | -0.2% | 住宅および小規模商業 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

短期ROIを損なう補助金付き天然ガスボイラー

市民は依然として電力料金として1キロワット時あたりわずか0.7セントを支払い、コスト以下の天然ガス価格の恩恵を受けており、基本的なボイラーとエアコンのパッケージがほとんどの住宅で初期費用において優位に立っています。[3]Baker Institute for Public Policy、「クウェートの電力補助金改革」、bakerinstitute.org この補助金が続く限り、市民世帯における可逆式システムの回収期間は10年を超え、最大の住宅セグメントでの需要を冷え込ませます。小規模な商店やカフェも同様の計算に直面しており、既存ユニットが故障するまでアップグレードを先送りにすることが多いです。このため、料金体系の格差が市場を分断し、OEMは在外居住者および産業バイヤーを追いながら、より広範な改革を求めてロビー活動を行っています。料金体系が変わらない限り、住宅への普及は商業・産業の採用に遅れをとるでしょう。

塩分を含む砂漠環境が所有コストを押し上げる

50℃を超える周囲温度と塩分を含む沿岸空気がコイルとキャビネットを腐食させ、温帯市場と比較して機器寿命を短縮します。Euroventの2025年砂漠認証は46℃および52℃でテストを行い、ISO 12944 C5-Mコーティングを要求していますが、認定モデルの入手可能性はまだ限られています。オペレーターはコイル洗浄の追加、冷媒補充、ファンモーター交換の予算を組み、年間メンテナンス費用に約10~15%を上乗せしています。サービスコストの増加は回収期間を延ばし、特に社内メンテナンスチームを持たない中規模商業サイトにとって顕著です。地元で製造された砂漠対応ユニットがカタログを席巻するまで、腐食は成長の足かせとなり、総所有コストモデルにおける主要変数であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

熱源タイプ別:ハイブリッド構成がインフラ移行をヘッジ

空気熱源ユニットは2025年のクウェート ヒートポンプ 市場シェアの46.27%を占めました。これは主に、既存建物に多いルーフトップおよびスプリットシステムのレイアウトと相性が良いためです。施設オーナーは、これらのユニットがもたらす限られた構造工事、迅速な試運転、および馴染みのあるメンテナンスプロファイルを高く評価しています。空気熱源コンプレッサーとバックアップガスボイラーまたは太陽熱ループを組み合わせたハイブリッド構成は、2031年にかけて最速のCAGR 4.02%を記録する見込みです。その魅力は柔軟性にあります。オペレーターは、電力網価格が急騰したときや正午に太陽光発電がピークに達したときに燃料を切り替えることができます。この燃料切り替え機能は、再生可能エネルギー出力を追跡できるプロジェクトを優遇するクウェートビジョン2035の調達規則と合致しています。

水熱源機器は、塩分を含む供給水が熱交換器を急速に腐食させるためニッチな存在にとどまっていますが、一部の沿岸海水淡水化プラントは閉ループ型を運用しています。シルクシティの地中熱源パイロットはマスタープランの予算を活用して掘削コストを吸収しており、安定した地下温度が50℃の夏季におけるCOPの変動を緩和します。ハイブリッドおよび地中熱結合オプションの複合成長は、バイヤーが急激な電化ではなく段階的な電化に向かっていることを示しています。より多くの開発業者が52℃の周囲条件に耐える砂漠認定機器を指定するようになるにつれ、空気熱源の優位性は徐々に低下するでしょうが、少なくとも1回の交換サイクルの間は相当規模の設置ベースを維持するでしょう。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

技術別:地中対水がプロセス加熱用途で台頭

空気対空気製品は2025年のクウェート ヒートポンプ 市場規模の37.93%を提供し、ダクトワークがすでに設置されている住宅や小規模オフィスの改修において引き続き主流の選択肢となっています。在外居住者世帯は料金格差が回収期間を短縮するためこの形式を好んでいます。しかし、地中対水ユニットはCAGR 3.72%で最も急成長している技術であり、石油化学およびホスピタリティオペレーターが必要とする60~90℃の温水を供給しています。低品位廃熱を最小限の性能低下で昇温できる能力が、これらのシステムに明確な産業上の優位性を与えています。

空気対水機器は地域冷熱スキームの温水循環ループに供給し、水対水ソリューションはクウェートの慢性的な水不足のためにニッチな存在にとどまっています。サウジアラビアおよびアラブ首長国連邦での最近のローカライズにより、46℃および52℃での工場受入検査が可能となり、高周囲温度信頼性に関するバイヤーの懸念が緩和されています。砂漠認定モデルが普及するにつれ、仕様担当者は直膨式パッケージから地中熱結合または空気対水ラインへと入札をシフトすることが期待されます。この変化はサプライヤーのポートフォリオを広げ、部分負荷効率保証をめぐる競争を激化させるでしょう。

容量別:10kW未満の住宅セグメントが料金格差に対応

10~50kWのユニットは2025年のクウェート ヒートポンプ 市場シェアの42.18%を占め、小規模商業ビル、クリニック、住宅クラスターにサービスを提供しています。これらの顧客は多くの場合、既存の電気容量に収まるドロップイン型の可逆式パッケージで老朽化した直膨式エアコンを交換しています。10kW未満の機器は金額では小さいものの、在外居住者のテナントが冷房と給湯をカバーするミニスプリットで寝室やキッチンを改修するため、最も活発なCAGR 3.37%を記録しています。

ベンダーは融資とサービスバンドルで取引を魅力的にし、高い初期費用にもかかわらず回収期間を7年以内に抑えています。200kW超の機器は主に製油所ループに登場し、1件の受注が1MWを超えることもあり、不規則ながら高マージンの収益を生み出します。この二極化したパターンにより、メーカーは壁掛けスプリットからコンテナ型メガワットスキッドまで幅広い製品を揃えることを余儀なくされています。長期的には、砂漠性能評価の厳格な施行により、クウェート ヒートポンプ 市場規模の構成がスケーラビリティと管理可能なサービス負荷のバランスをとる中型モジュラーユニットへとシフトする可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:廃熱回収義務化により産業プロセス加熱が加速

空間冷房は2025年のクウェート ヒートポンプ 市場規模の54.08%を占めて支配的であり、電力需要ピークを引き起こす極端な夏季気温の自然な結果です。従来型チラーは依然としてほとんどのルーフトップシステムを占めていますが、キガリ関連の改修が到来すると可逆式ユニットがそれらを置き換えています。産業・プロセス加熱は製油所の廃熱回収義務化に後押しされ、2031年にかけてCAGR 3.86%で上昇する見込みです。

高温コンプレッサーは30~35℃の廃熱流を使用可能な80℃レベルに昇温し、海水淡水化予熱器や石油化学原料ラインでの天然ガス消費量を大幅に削減します。シルクシティ内のホテルや病院も、夏季に冷水を供給し年間を通じて温水を提供するモジュラー空気対水パックを指定し、稼働率を向上させています。これらのプロジェクトが普及するにつれ、空間冷房が数量的な優位性を維持しながらも、プロセス加熱収益が将来の成長においてより大きなシェアを切り開くでしょう。このシフトは、クウェートが単機能チラーから二重サービスの高効率プラットフォームへと徐々に移行していることを示しています。

エンドユーザー別:産業バイヤーが規模と再生可能エネルギー統合を活用

商業ビル、オフィス、ショッピングモール、クリニックは2025年のクウェート ヒートポンプ 市場シェアの49.83%を占め、クウェートシティの密集した都市中心部に根ざしています。ビル管理者は信頼性と迅速なメンテナンス対応を重視するため、OEMは主要環状道路沿いにサービスセンターを配置しています。しかし、産業プラントはクウェート国営石油会社が2GWの太陽光を製油所複合施設に組み込み、柔軟な電気加熱を求めるにつれ、CAGR 3.48%を記録する見込みです。

社内メンテナンスチームと24時間操業により、産業管理者は全国的な技術者不足があっても大型トン数の可逆式チラーを指定する自信を持っています。住宅の採用は二極化したままです。在外居住者の住宅は電化が進む一方、ほとんどの市民世帯はガスボイラーに依存し続けています。この二層構造のパターンが製品ロードマップを形成し、ベンダーは重工業ハブと住宅用設置業者に対して別々にアフターサービスサポートを調整しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

設置別:新規グリーンフィールドプロジェクトが長期効率に向けた構成をシフト

改修はキガリ規則がオーナーに2026年前にHCFCチラーを交換することを強制するため、2025年の販売の52.77%を占めました。この積み残し需要がドロップイン型空気熱源パッケージへの短期サイクル需要を生み出し、近期のクウェート ヒートポンプ 市場規模を牽引しています。

2027年以降、シルクシティ、シャガヤ第III期、および計画されている17万戸の住宅建設により、構成は変動再生可能エネルギーグリッドを前提に設計されたグリーンフィールドシステムへとシフトするでしょう。これらのマスタープランは、設計段階から蓄熱、高効率温水循環プラント、スマートコントロールを組み込み、複数年の性能契約と融資を束ねるサプライヤーを優遇します。その結果、改修シェアは縮小し、長期サイクルのインフラ工事が2031年にかけてクウェート ヒートポンプ 市場成長の主要な牽引力となるでしょう。

地理的分析

クウェートシティは現在、商業タワー、空港、データハブが年間を通じて高い冷却負荷を稼働させているため、設置容量の大部分を占めています。首都圏の集中度の高さから、OEMのサービスセンターは第5環状道路沿いに集積しており、ビル管理者にとって所有リスクを低減する4時間以内の対応時間を確保しています。シルクシティの最初の住宅区画が2028年に引き渡されると、北部経済ゾーンの需要が加速し、マスタープランのガイドラインがすべての地域冷熱プラントに砂漠認定ヒートポンプを要求しています。

アル・ズールおよびシュアイバ近郊の沿岸産業回廊は、塩分飛沫から熱交換器を保護するために閉ループ型の地中熱源または海水熱源システムを好んでいます。一方、内陸砂漠サイトは、自己洗浄ファンシュラウドで粉塵を排出する大型コンデンサーを装備した空気熱源モデルに依存しています。サウジアラビアおよびアラブ首長国連邦での地域ローカライズにより、納期が最大6週間短縮され、請負業者はユニット到着をGCCの圧縮された建設スケジュールに合わせることができ、クウェート ヒートポンプ 市場シェアが輸入品に対して競争力を維持しています。

500MWのアル・ディブディバ太陽光発電所に隣接する西部内陸地域は、クウェート初の大規模な系統連系再生可能エネルギー発電クラスターを形成するでしょう。[4]Kuwait Authority for Partnership Projects、「アル・ディブディバ太陽光発電プロジェクト入札書類」、kapp.gov.kw そこの開発業者は、正午の太陽光ピークに向けて負荷をシフトする可逆式チラーと太陽光発電出力を組み合わせることを意図しており、この運用パターンにより電力需要がネットワーク全体でより均等に分散されます。これらの地理的なポケットは総体として、沿岸部の耐腐食コーティングから内陸部の砂塵耐性ルーバーまで、多様な技術要件のモザイクを生み出し、ベンダーは単一の製品ファミリー内で複数のビルドバリアントを認定することを余儀なくされています。

競合環境

Daikin、Mitsubishi Electric、LG Electronics、Carrier、Trane Technologies、Samsung、Bosch、Johnson Controlsなどのグローバルブランドが公共入札を支配し、2025年に発注された商業・産業ユニットの半数以上を供給しています。各社はGCC域内での生産またはサブアセンブリのローカライズを進め、高周囲温度試験の認定を取得し、政府調達のスコアカードに適合しています。Daikinは2025年12月に大型空冷チラーに特化したジェッダ工場の建設を開始し、Carrierはサウジアラビアの公共投資ファンド傘下企業Alatと提携して、NEOMおよびシャガヤプロジェクトを見据えた可変冷媒流量ラインを構築しています。

BoschによるJohnson Controlsの住宅・軽商業事業の80億米ドルでの買収により、ホームコンフォート売上が倍増し、YorkおよびHitachiのライセンスが加わり、クウェートの200kW未満の改修市場に向けたより充実したカタログが整いました。62のHVACアカデミーを運営するLGは年間3万人以上のエンジニアを育成し、地域認定コースを通じてクウェートの深刻な技術者不足を緩和する立場を確立しています。

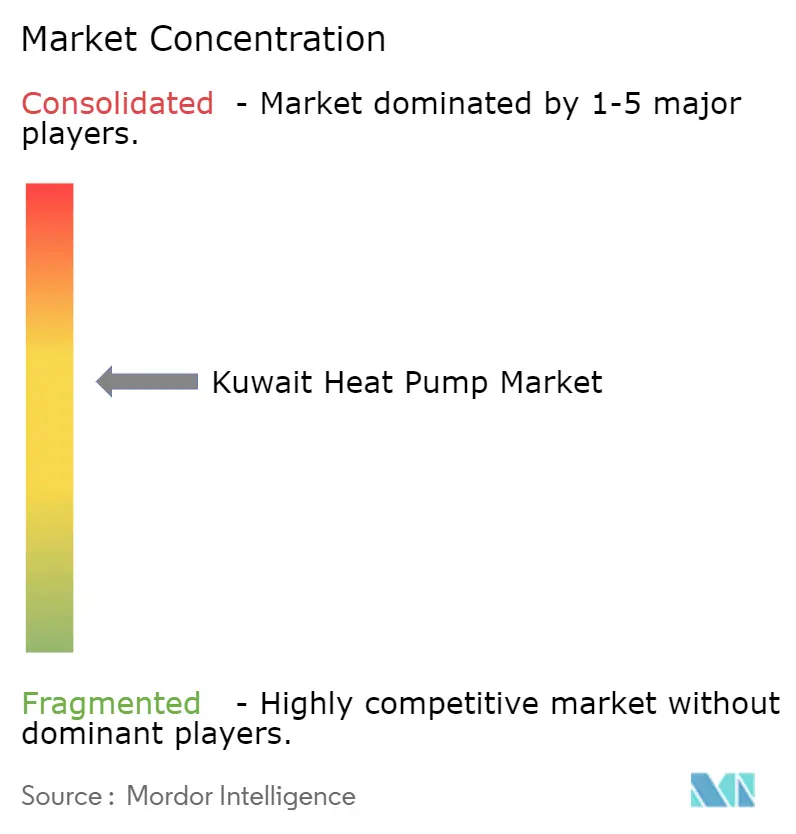

中国勢のMideaとGreeはコストリーダーシップと迅速納品モデルを展開していますが、砂漠性能の実績では依然として遅れをとっており、Euroventの2025年砂漠認証により追加試験データが公開されるまでこのギャップが広がる可能性があります。地域冷熱大手のTabreedとEmpowerは、Johnson Controlsと共同で可変速遠心チラーを開発することで上流への展開を拡大し、小規模サプライヤーが対抗しにくいボリュームディスカウントと性能保証を確保しています。全体として、上位5社が2025年のクウェート ヒートポンプ 市場シェアの約60%を占めており、ローカライズされたエンジニアリング、耐腐食材料、バンドルサービス契約が入札成功を左右する中程度の集中度を示しています。

クウェート ヒートポンプ 産業リーダー

Daikin Industries, Ltd.

Mitsubishi Electric Corporation

LG Electronics Inc.

Carrier Global Corporation

Trane Technologies plc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Johnson Controls Arabiaがエジプトの新行政首都向けに9,000万米ドルの可変冷媒流量(VRF)契約を受注し、オイルフリー可変冷媒流量チラーの地域的なスケーラビリティを示しました。

- 2026年3月:EmpowerがドバイプロジェクトのためにMitsubishi Heavy Industriesの水冷遠心チラー56,250冷凍トンを発注し、最大10万トンのオプションを付帯しました。

- 2026年3月:CarrierがR-1234zeおよびR-515B冷媒に最適化したAquaForce 23XWおよび23XQヒートポンプを発売し、GCCの改修義務化を対象としています。

- 2025年12月:Daikinが大型空冷チラーを製造するジェッダ工場の建設を開始し、温水循環ヒートポンプへの拡張を計画しています。

クウェート ヒートポンプ 市場レポートの調査範囲

| 空気熱源 |

| 水熱源 |

| 地中熱源 |

| ハイブリッド |

| 空気対空気 |

| 空気対水 |

| 水対水 |

| 地中対水 |

| 10kW未満 |

| 10~50kW |

| 50~200kW |

| 200kW超 |

| 空間暖房 |

| 空間冷房 |

| 家庭用・衛生用温水 |

| 産業・プロセス加熱 |

| その他の用途 |

| 住宅 |

| 商業 |

| 産業 |

| 新規設置 |

| 改修 |

| 熱源タイプ別 | 空気熱源 |

| 水熱源 | |

| 地中熱源 | |

| ハイブリッド | |

| 技術別 | 空気対空気 |

| 空気対水 | |

| 水対水 | |

| 地中対水 | |

| 容量別 | 10kW未満 |

| 10~50kW | |

| 50~200kW | |

| 200kW超 | |

| 用途別 | 空間暖房 |

| 空間冷房 | |

| 家庭用・衛生用温水 | |

| 産業・プロセス加熱 | |

| その他の用途 | |

| エンドユーザー別 | 住宅 |

| 商業 | |

| 産業 | |

| 設置別 | 新規設置 |

| 改修 |

レポートで回答される主要な質問

クウェート ヒートポンプ 市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

CAGR 3.06%で拡大し、2026年の9,264万米ドルから2031年までに1億772万米ドルに達する見込みです。

2031年にかけて最も急速に成長する用途セグメントはどれですか?

製油所と海水淡水化プラントが廃熱回収を優先するため、産業・プロセス加熱がCAGR 3.86%でリードしています。

現在の販売において支配的な容量帯域はどれですか?

10~50kWのユニットが2025年の収益の42.18%を占め、小規模商業ビルと住宅にサービスを提供しています。

ハイブリッドヒートポンプが普及している理由は何ですか?

電気圧縮とバックアップガスまたは太陽熱源を組み合わせることで補助金の不確実性をヘッジし、熱源タイプの中で最速のCAGR 4.02%を達成しています。

クウェートの気候は製品選択にどのような影響を与えますか?

極端な暑さと塩分を含む空気は、強化コーティングと広い運転範囲を備えた砂漠認定機器を必要とし、地域工場で製造された高周囲温度対応モデルが優遇されます。

2026年の改修需要急増を牽引している政策は何ですか?

クウェートのキガリ整合型のHCFCベースチラー禁止により、商業・産業オーナーは老朽化した機器を低GWPの高効率ヒートポンプに交換することを余儀なくされています。

最終更新日: