Tamanho e Participação do Mercado de Imagem Nuclear do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

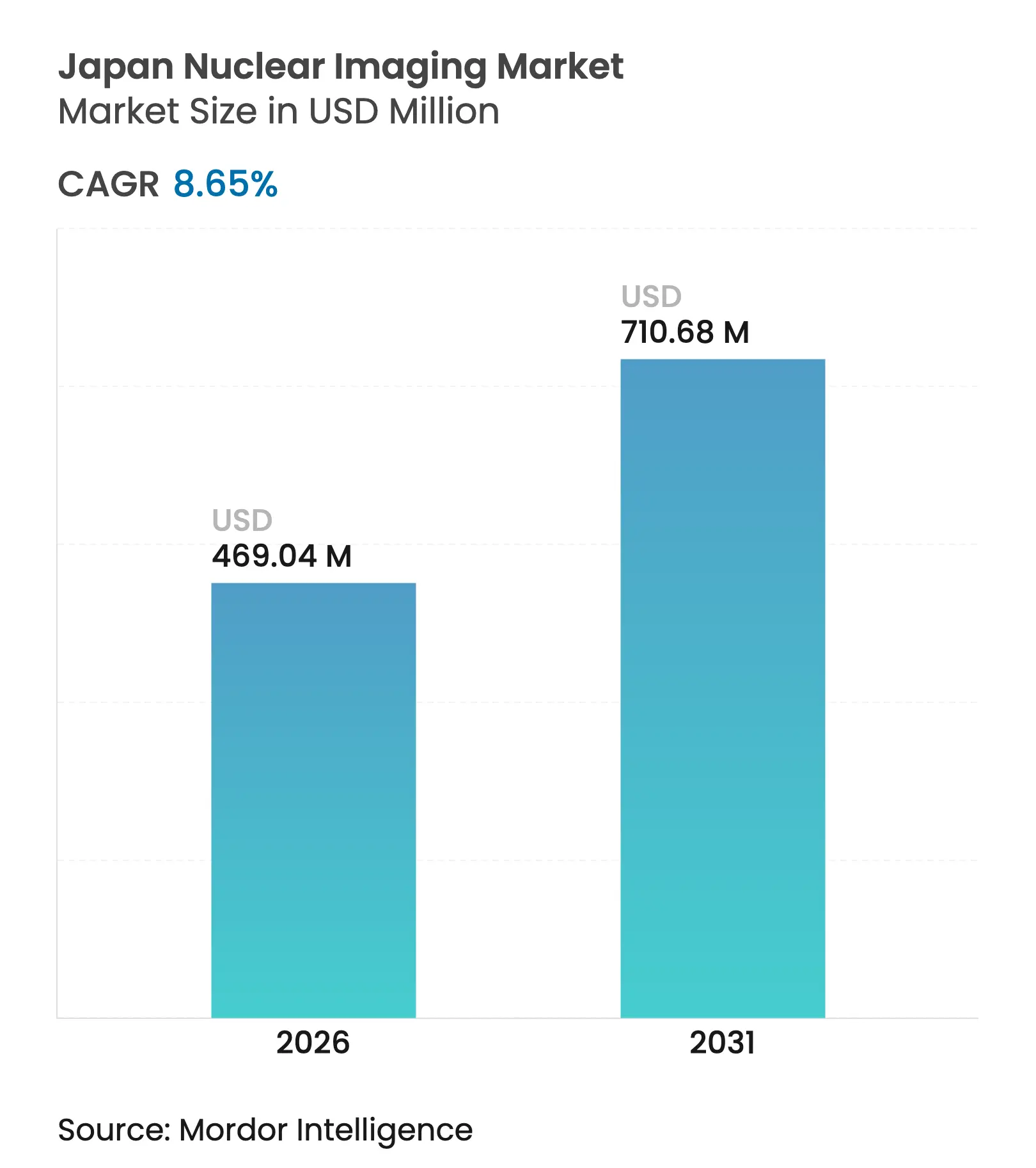

| Tamanho do mercado no ano base (2025) | 431.71 Milhões de dólares |

| Tamanho do Mercado (2026) | 469.04 Milhões de dólares |

| Tamanho do Mercado (2031) | 710.68 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.65% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear do Japão por Mordor Intelligence

O tamanho do mercado de imagem nuclear do Japão em 2026 é estimado em USD 469,04 milhões, crescendo a partir do valor de 2025 de USD 431,71 milhões, com projeções para 2031 indicando USD 710,68 milhões, crescendo a um CAGR de 8,65% no período 2026-2031. O sistema de seguro-saúde universal bem financiado do Japão, o rápido envelhecimento populacional e a ampla base instalada de scanners SPECT e PET fazem do país o ambiente de diagnóstico por imagem mais densamente equipado do mundo. Incentivos governamentais que vinculam os gastos de transformação verde à produção doméstica de isótopos, combinados com a demanda hospitalar por ferramentas de fluxo de trabalho aprimoradas por inteligência artificial, impulsionam atualizações constantes de equipamentos[1]Fonte: Ministério da Economia, Comércio e Indústria, "Revisão das Estratégias de Investimento Setorial," meti.go.jp . A consolidação estratégica, destacada pela aquisição integral da Nihon Medi-Physics pela GE HealthCare, está remodelando o poder dos fornecedores e acelerando a inovação local em radiofármacos. Simultaneamente, avanços em isótopos para terapia com partículas alfa e algoritmos de reconstrução por aprendizado profundo estão abrindo fluxos de receita em oncologia de precisão que compensam a pressão de reembolso sobre os estudos cardíacos convencionais por SPECT.

Principais Conclusões do Relatório

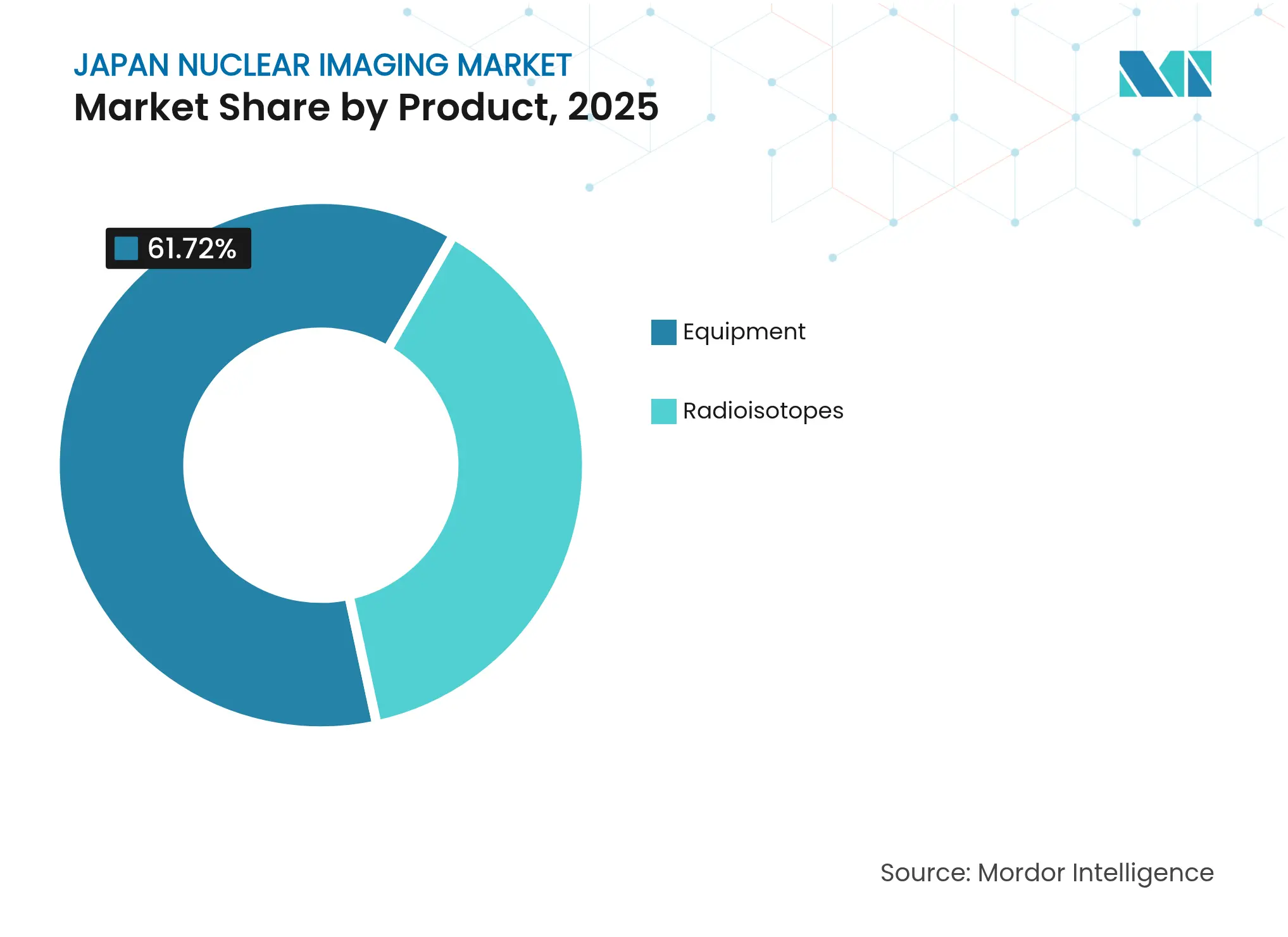

- Por produto, os Equipamentos detinham 61,72% da participação do mercado de imagem nuclear do Japão em 2025, enquanto os Radioisótopos têm previsão de crescer a um CAGR de 9,35% até 2031.

- Por aplicação, a cardiologia liderou com uma participação de receita de 36,35% em 2025; a neurologia tem projeção de expansão a um CAGR de 9,78% até 2031.

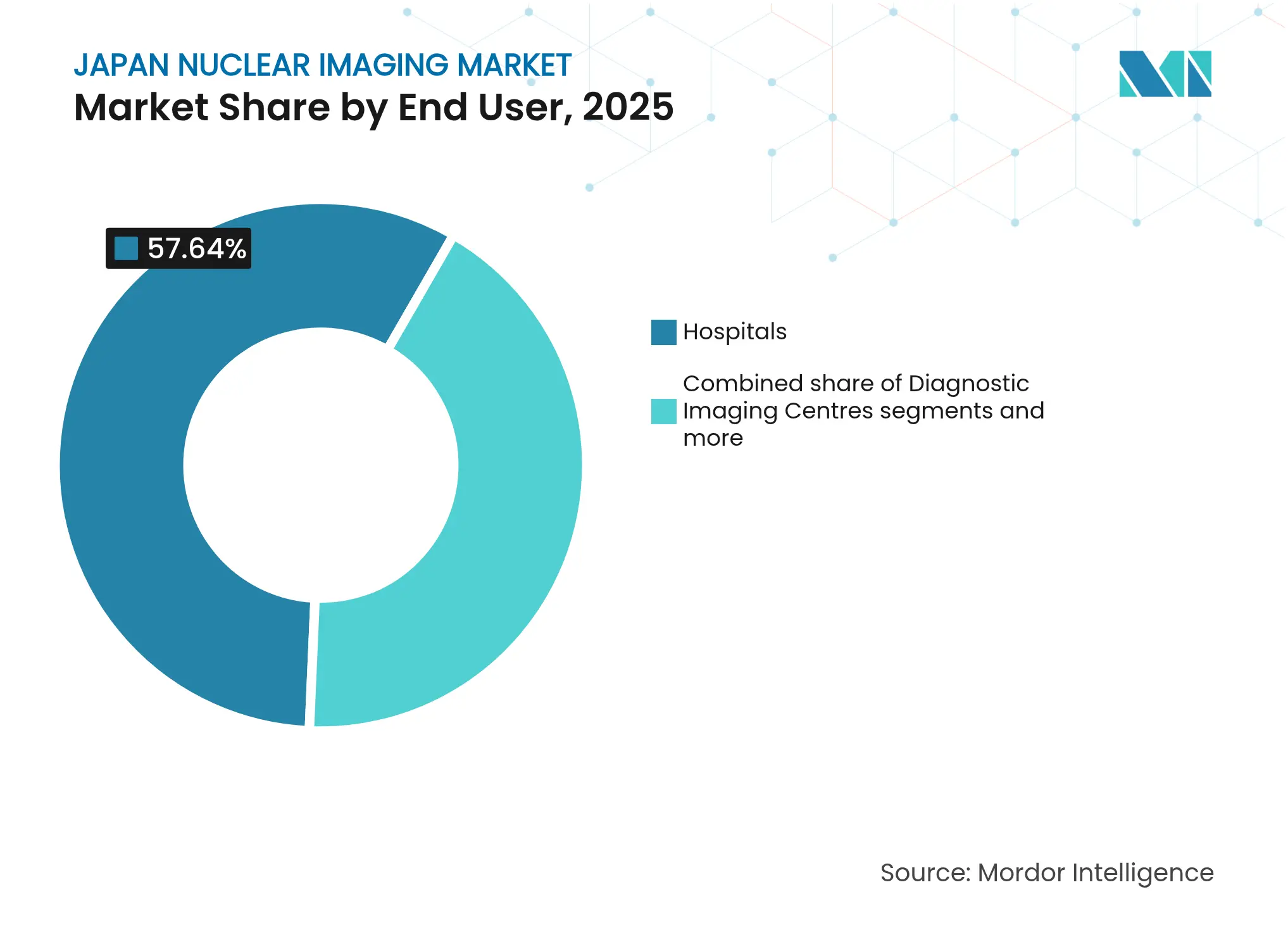

- Por usuário final, os hospitais responderam por 57,64% do tamanho do mercado de imagem nuclear do Japão em 2025, enquanto os centros de diagnóstico por imagem avançam a um CAGR de 10,38%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Imagem Nuclear do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares na população em envelhecimento | +2.1% | Nacional, concentrado em áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Expansão da cobertura de seguro para imagem avançada | +1.8% | Nacional, com benefícios para prefeituras rurais | Médio prazo (2-4 anos) |

| Financiamento governamental para capacidades de produção de isótopos teranósticos | +1.5% | Nacional, com foco nos centros de pesquisa de Fukushima e Osaka | Longo prazo (≥ 4 anos) |

| Integração de algoritmos de reconstrução baseados em inteligência artificial melhorando a qualidade das imagens | +1.2% | Nacional, adoção antecipada em hospitais universitários | Curto prazo (≤ 2 anos) |

| Demanda crescente por diagnósticos complementares em oncologia de precisão | +1.4% | Nacional, concentrado em centros oncológicos | Médio prazo (2-4 anos) |

| Rápida adoção de centros de imagem ambulatorial | +0.9% | Áreas urbanas, expandindo-se para mercados suburbanos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares na População em Envelhecimento

O Japão conta atualmente com mais de 36 milhões de residentes com 65 anos ou mais, gerando demanda persistente por exames de cardiologia nuclear que avaliam a perfusão miocárdica com agentes de tecnécio-99m. Os hospitais estão priorizando atualizações de câmeras SPECT/CT de alta sensibilidade para identificar isquemia subclínica em idosos assintomáticos, uma mudança alinhada com o banco de dados da Sociedade Japonesa de Radiologia, que abriga aproximadamente 500 milhões de imagens desidentificadas para treinamento de inteligência artificial. As ferramentas de reconstrução por aprendizado profundo reduzem os tempos de aquisição, diminuindo a dose ao paciente enquanto preservam a resolução, o que melhora o fluxo de trabalho em instalações urbanas congestionadas. A política governamental que incentiva a radiologia baseada em valor consolida ainda mais a imagem funcional como procedimento padrão antes de intervenções de alto custo. O efeito demográfico, portanto, estabelece um patamar de volume de longo prazo para os serviços cardíacos por SPECT, apesar das tecnologias concorrentes de angiotomografia computadorizada.

Expansão da Cobertura de Seguro para Imagem Avançada

Em abril de 2025, o Ministério da Saúde, Trabalho e Bem-Estar ampliou o reembolso para o PET amiloide com florbetapir-18F, estendendo-o do uso diagnóstico ao monitoramento pós-tratamento da terapia para Alzheimer, reduzindo os custos diretos ao paciente e incentivando as instalações a ampliar a capacidade de PET. Mudanças similares de cobertura estão em análise para rastreadores direcionados ao PSMA e agentes teranósticos, sinalizando um caminho de reembolso que vincula a detecção precoce à contenção de custos a longo prazo. As prefeituras rurais se beneficiam de forma desproporcional, pois a cobertura ampliada compensa as despesas de deslocamento até hospitais metropolitanos. As seguradoras também vinculam taxas de exame mais elevadas à adesão a protocolos de redução de dose habilitados por inteligência artificial, incentivando a adoção de softwares avançados de reconstrução. Como resultado, a política dos pagadores orienta cada vez mais as decisões de compra em direção a sistemas híbridos PET/MRI e câmeras SPECT prontas para inteligência artificial.

Financiamento Governamental para Capacidades de Produção de Isótopos Teranósticos

Subsídios de revitalização pós-Fukushima agora financiam projetos domésticos de cíclotrons e aceleradores supercondutores que fabricam astato-211 e actínio-225 para terapia alfa direcionada. O acelerador de elétrons supercondutor RiSA atingiu um gradiente de 5 MV/m em junho de 2025, um marco em direção à produção em massa local de actínio-225 até 2027. Esforços paralelos na Universidade de Osaka e na Universidade de Hiroshima apoiam ensaios clínicos de Fase I/II que visam tratar tumores refratários de tireoide e glioma com emissores alfa. Esses investimentos reduzem a exposição à volatilidade global do Mo-99, fortalecem a independência do fornecimento e posicionam o Japão como exportador de isótopos teranósticos de alto valor.

Integração de Algoritmos de Reconstrução Baseados em Inteligência Artificial Melhorando a Qualidade das Imagens

O Aquilion ONE/INSIGHT CT da Canon Medical e o Omni Legend PET/CT da GE empregam pipelines de aprendizado profundo que reduzem o tempo de aquisição em 50% enquanto aprimoram a recuperação de contraste. Um modelo 3D ResNet de 50 camadas agora estima pontuações Centiloid a partir do PET amiloide sem co-registro por MRI, um avanço que pode escalar o rastreamento de demência para clínicas comunitárias. Filtros de redução de ruído orientados por inteligência artificial permitem que os técnicos reduzam à metade a dose de radiofármacos, um benefício valioso em meio a restrições de fornecimento de isótopos. Os primeiros adotantes — predominantemente hospitais universitários — relatam ganhos de produtividade que compensam as taxas de licenciamento de software em dois anos. Os fornecedores, portanto, estão incorporando módulos de inteligência artificial no nível de firmware para atrair centros médicos regionais sensíveis a custos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez crônica de Mo-99 por interrupções na cadeia de fornecimento global | -1.6% | Impacto global, afetando as instalações dependentes de importação do Japão | Curto prazo (≤ 2 anos) |

| Obstáculos regulatórios rigorosos para licenças de instalação de cíclotrons | -1.1% | Nacional, afetando particularmente instalações rurais e de menor porte | Longo prazo (≥ 4 anos) |

| Concorrência dos avanços rápidos em CT/MRI reduzindo os reembolsos por SPECT | -0.8% | Nacional, concentrado em mercados urbanos competitivos | Médio prazo (2-4 anos) |

| Elevado dispêndio de capital limitando a adoção em prefeituras rurais | -0.7% | Áreas rurais e semiurbanas com orçamentos de saúde limitados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Crônica de Mo-99 por Interrupções na Cadeia de Fornecimento Global

Mais de 85% dos exames de medicina nuclear no Japão dependem do tecnécio-99m, porém o Mo-99, isótopo precursor, é proveniente principalmente de reatores estrangeiros envelhecidos que enfrentam paralisações não programadas. Atrasos nas importações forçam os hospitais a reagendar procedimentos e desviar a demanda para CT ou MRI, reduzindo a utilização do SPECT. Cíclotrons de pesquisa validaram o bombardeamento de prótons em molibdênio natural para produzir tecnécio-99m livre de carreador, mas o escalonamento continua sendo intensivo em capital. O risco intermediário impulsiona alianças de compra em volume entre grandes redes hospitalares e apoia o interesse governamental em plantas domésticas de isótopos.

Obstáculos Regulatórios Rigorosos para Licenças de Instalação de Cíclotrons

A revisão do Sistema de Gestão da Qualidade da PMDA em 2024 adicionou documentação sobre blindagem contra radiação, gestão de resíduos e alinhamento com a ISO 13485, estendendo o licenciamento médio de cíclotrons para 24 meses[2]Fonte: PMDA, "Revisão dos requisitos do Sistema de Gestão da Qualidade de Dispositivos Médicos Japoneses," pmda.go.jp . Hospitais rurais menores frequentemente abandonam os planos de instalação, reforçando a concentração geográfica da imagem nuclear em grandes centros metropolitanos. Embora a supervisão rigorosa sustente a confiança pública, ela eleva as barreiras de entrada para startups teranósticas emergentes. Grandes grupos de saúde exploram essa assimetria negociando descontos por volume com fornecedores e captando fluxos de encaminhamento de regiões mal equipadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Dominância dos Equipamentos Enfrenta Inovação em PET

Os Equipamentos responderam por 61,72% da participação do mercado de imagem nuclear do Japão em 2025, evidenciando o papel consolidado da modalidade em procedimentos rotineiros de cardiologia e ossos. A base instalada do segmento se beneficia de custo de capital comparativamente baixo, ampla expertise de técnicos e química de isótopos versátil. Os modernos detectores de telureto de cádmio e zinco elevam a resolução energética e reduzem os tempos de exame, características que preservam a relevância do SPECT frente aos concorrentes de PET. Os fornecedores agrupam softwares de otimização de dose habilitados por inteligência artificial para se alinhar às regras de teto de dose das seguradoras, reforçando os ciclos de vendas de substituição.

Os Radioisótopos, embora representem uma pequena fração das unidades de equipamentos, têm projeção de registrar um CAGR de 9,35% até 2031, o mais rápido na combinação de modalidades. A adoção clínica se acelera em centros de neurologia e oncologia, onde a imagem metabólica e de tecidos moles simultânea melhora a caracterização de lesões. O dispositivo PET de tempo de voo BresTome da Shimadzu, aprovado pela FDA, marca o avanço inovador do Japão na imagem de órgãos específicos. No lado dos radioisótopos, o tecnécio-99m mantém a liderança em volume, mas os rastreadores de flúor-18 crescem rapidamente à medida que a capacidade de cíclotrons se expande. Emissores alfa emergentes, como o astato-211, prometem terapêuticas diferenciadas, posicionando os fornecedores de equipamentos para venda cruzada de células quentes blindadas e softwares de fluxo de trabalho teranóstico. Consequentemente, o mercado de imagem nuclear do Japão apresenta uma trajetória dupla: instalações SPECT de alto volume em centros regionais e suítes premium de PET/MRI em hospitais terciários.

Por Aplicação: Liderança em Cardiologia Desafiada pelo Crescimento em Neurologia

A Cardiologia detinha 36,35% do mercado de imagem nuclear do Japão em 2025, devido a códigos de reembolso estabelecidos há muito tempo e à forte familiaridade dos médicos com os protocolos de perfusão. As novas câmeras SPECT/CT que realizam exames em menos de 10 minutos ajudam os laboratórios de cardiologia a gerenciar cargas crescentes de pacientes ambulatoriais. No entanto, as aplicações de neurologia têm projeção de crescer a um CAGR de 9,78% até 2031, impulsionadas pela expansão do reembolso para PET amiloide e tau e pela rápida evolução demográfica do envelhecimento.

Os modelos de inteligência artificial agora quantificam a carga de beta-amiloide sem co-registro por MRI, reduzindo ainda mais o custo e o tempo dos exames. A Oncologia permanece o campo transversal mais dinâmico, à medida que os agentes teranósticos vinculam a imagem à resposta terapêutica; o PET direcionado ao PSMA para câncer de próstata exemplifica esse estreito ciclo de retroalimentação diagnóstico-terapêutico. Os exames de tireoide e ossos mantêm participação estável, mas crescimento limitado, atuando como lastro de demanda durante escassezes de isótopos.

Por Usuário Final: Centros de Diagnóstico Perturbando a Dominância Hospitalar

Os Hospitais comandavam 57,64% do tamanho do mercado de imagem nuclear do Japão em 2025, aproveitando redes integradas de prontuários eletrônicos e suporte cirúrgico para capturar casos complexos. No entanto, os centros de diagnóstico por imagem independentes registrarão um CAGR de 10,38% até 2031, impulsionados pelas reformas de precificação ambulatorial e pela preferência dos pacientes por menores tempos de espera. A unidade dedicada de PET-CT do Centro Médico de Kirishima ilustra a tendência em direção a serviços de rastreamento de câncer baseados na comunidade. Os hospitais respondem criando subsidiárias de imagem e co-localizando scanners em centros ambulatoriais.

As instituições acadêmicas, embora menores em termos de receita, continuam a ancorar ensaios clínicos que validam novos isótopos, como o cobre-64-ATSM, reforçando o status do Japão como polo de pesquisa translacional. A coexistência de hospitais com múltiplos scanners e centros de imagem ágeis diversifica os canais de aquisição para os fabricantes de equipamentos e amplia o acesso dos pacientes.

Análise Geográfica

A penetração do mercado de imagem nuclear do Japão é mais elevada nos corredores de Tóquio, Osaka e Nagoia, onde os hospitais terciários adotam precocemente os scanners PET/MRI de próxima geração e atuam como locais de referência para a difusão regional. A dominância metropolitana reflete a densidade populacional, a abundância de médicos subespecialistas e a concentração de financiamento para pesquisa. As prefeituras rurais sofrem acesso limitado porque os orçamentos de capital não conseguem absorver os custos de cíclotrons e laboratórios quentes; os obstáculos de licenciamento da PMDA retardam ainda mais as instalações. Programas móveis de PET-CT e plataformas de telediagnóstico preenchem parcialmente as lacunas, mas a frequência de exames per capita ainda fica 30% abaixo das médias urbanas. O cluster de produção de radioisótopos de Fukushima aproveita os recursos de reconstrução para se tornar um elo da cadeia de fornecimento, enviando astato-211 e actínio-225 por todo o arquipélago. As zonas de inovação do Kansai em torno de Osaka impulsionam ensaios clínicos teranósticos, consolidando a região como polo de atração de talentos para farmacêuticos nucleares. Hokkaido apresenta demanda crescente por SPECT cardíaco devido à maior prevalência de cardiopatia isquêmica, mas depende de frete aéreo semanal de isótopos. A paridade do seguro-saúde nacional garante que as coparticipações dos pacientes permaneçam estáveis independentemente da localização, mas os diferenciais de custo de deslocamento perpetuam a iniquidade geográfica. Ao longo do período de previsão, espera-se que subsídios governamentais vinculados à revitalização regional estimulem dois novos projetos de cíclotrons de média energia fora das três megacidades, difundindo gradualmente a capacidade de imagem avançada.

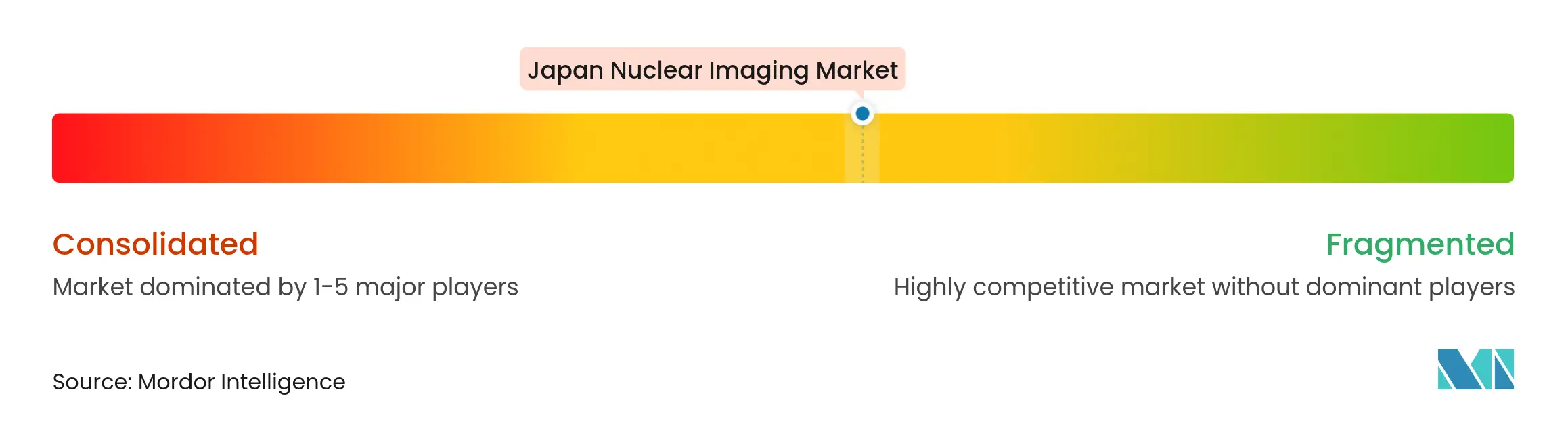

Cenário Competitivo

O mercado de imagem nuclear do Japão contém uma combinação de conglomerados globais e especialistas domésticos que competem nas dimensões de tecnologia, serviços e cadeia de fornecimento. A propriedade de 100% da Nihon Medi-Physics pela GE HealthCare integra o fornecimento de reagentes com a base instalada de scanners, permitindo contratos de serviço agrupados que fidelizam as contas hospitalares. A Siemens Healthineers aproveita gêmeos digitais e análises de serviço remoto para minimizar o tempo de inatividade, uma proposta de valor valorizada pelos centros de diagnóstico de alto volume. A Canon Medical se diferencia por meio de pipelines de inteligência artificial internos que automatizam os protocolos de exames de CT e PET, conquistando o prêmio Minnies de 2024 e solidificando a fidelidade à marca entre os técnicos.

Os fabricantes domésticos exploram pontos fortes em nichos: a Shimadzu foca em PET de órgãos especializados, enquanto a Neuspective é pioneira em motores de laudos radiológicos por inteligência artificial generativa que se integram perfeitamente aos fluxos de trabalho em língua japonesa. Startups como AMS Kikaku e NovAccel atraem financiamento de capital de risco para pipelines de isótopos teranósticos, refletindo a confiança dos investidores na demanda de longo prazo por terapia alfa. A concorrência está se voltando para ecossistemas de serviços — otimização remota de scanners, resiliência da cadeia de fornecimento e suporte à decisão baseado em inteligência artificial — em vez de puro desempenho de hardware.

A "Visão da Indústria 2030" da Associação das Indústrias de Sistemas de Imagem Médica e Radiológica do Japão promove dispositivos com interoperabilidade de dados, pressionando os fornecedores a expor APIs abertas para plug-ins de suporte à decisão clínica. As vantagens de custo de capital desfrutadas pelas multinacionais podem diminuir à medida que o financiamento denominado em ienes permanece barato, permitindo que as empresas locais financiem pesquisa e desenvolvimento para novos detectores de cristal. No geral, a rivalidade entre fornecedores se intensifica à medida que as mudanças de reembolso recompensam ganhos de qualidade de imagem e economia de dose, e não apenas o volume de exames.

Líderes do Setor de Imagem Nuclear do Japão

Bracco Imaging SpA

CANON INC.

Fujifilm (FUJIFILM Toyama Chemical Co. Ltd)

GE Healthcare

ATOX

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NovAccel atingiu um gradiente de 5 MV/m em seu acelerador supercondutor RiSA, acelerando os planos de fabricação comercial de actínio-225

- Maio de 2025: A LinkMed concluiu o financiamento da Série B de JPY 3 bilhões para avançar nos ensaios clínicos de radiofármacos de cobre-64

- Abril de 2025: A GE HealthCare finalizou a aquisição de USD 183 milhões da Nihon Medi-Physics, garantindo controle total sobre o principal portfólio de rastreadores SPECT e PET do Japão

Escopo do Relatório do Mercado de Imagem Nuclear do Japão

De acordo com o escopo do relatório, os procedimentos de imagem em medicina nuclear são não invasivos, com exceção das injeções intravenosas, e geralmente são exames médicos indolores que auxiliam os médicos no diagnóstico e avaliação de condições médicas. Esses exames de imagem utilizam materiais radioativos denominados radiofármacos ou rastreadores radioativos. Esses radiofármacos são utilizados no diagnóstico e na terapêutica. São substâncias de pequeno porte que contêm uma substância radioativa utilizada no tratamento de câncer e de distúrbios cardíacos e neurológicos.

O Mercado de Imagem Nuclear Japonês é Segmentado por Produto (Equipamentos e Radioisótopos (Radioisótopos SPECT (Tecnécio-99m (TC-99m), Tálio-201 (TI-201), Gálio (Ga-67), Iodo (I-123) e Outros Radioisótopos SPECT) e Radioisótopos PET (Flúor-18 (F-18), Rubídio-82 (RB-82) e Outros Radioisótopos PET)), Aplicação (Aplicações SPECT (Ortopedia, Tireoide, Cardiologia e Outras Aplicações SPECT) e Aplicações PET (Oncologia, Oncologia, Neurologia e Outras Aplicações PET)). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos | Scanners PET/CT | |

| Scanners SPECT/CT | ||

| Scanners PET/MRI | ||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (Tc-99m) |

| Tálio-201 (Tl-201) | ||

| Gálio-67 (Ga-67) | ||

| Iodo-123 (I-123) | ||

| Outros Isótopos SPECT | ||

| Radioisótopos PET | Flúor-18 (F-18) | |

| Rubídio-82 (Rb-82) | ||

| Outros Isótopos PET | ||

| Cardiologia |

| Neurologia |

| Tireoide |

| Oncologia |

| Outras Aplicações |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto (Valor) | Equipamentos | Scanners PET/CT | |

| Scanners SPECT/CT | |||

| Scanners PET/MRI | |||

| Radioisótopos | Radioisótopos SPECT | Tecnécio-99m (Tc-99m) | |

| Tálio-201 (Tl-201) | |||

| Gálio-67 (Ga-67) | |||

| Iodo-123 (I-123) | |||

| Outros Isótopos SPECT | |||

| Radioisótopos PET | Flúor-18 (F-18) | ||

| Rubídio-82 (Rb-82) | |||

| Outros Isótopos PET | |||

| Por Aplicação (Valor) | Cardiologia | ||

| Neurologia | |||

| Tireoide | |||

| Oncologia | |||

| Outras Aplicações | |||

| Por Usuário Final (Valor) | Hospitais | ||

| Centros de Diagnóstico por Imagem | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de imagem nuclear do Japão em 2031?

O mercado tem previsão de atingir USD 710,68 milhões até 2031, expandindo-se a um CAGR de 8,65%.

Qual modalidade de imagem detém atualmente a maior participação?

Os scanners SPECT dominam com uma participação de 71,88% em 2025, graças às aplicações eficientes em termos de custo em cardiologia e ossos.

Por que os exames de neurologia estão crescendo mais rapidamente do que outras aplicações?

A expansão do reembolso para PET amiloide e a crescente prevalência de demência estão impulsionando um CAGR de 9,78% para a imagem em neurologia.

Como a produção doméstica de isótopos afetará a segurança do fornecimento?

Cíclotrons e aceleradores supercondutores financiados pelo governo visam reduzir a dependência do Mo-99 importado e abrir novos mercados teranósticos.

Qual é o papel da inteligência artificial no ecossistema de imagem do Japão?

Os algoritmos de reconstrução por inteligência artificial reduzem a dose de radiação, aceleram os exames e apoiam o diagnóstico, tornando-os centrais nas decisões de atualização de equipamentos.

Qual segmento de usuário final tem expectativa de crescer mais rapidamente?

Os centros de diagnóstico por imagem crescerão a um CAGR de 10,38% à medida que os modelos ambulatoriais ganham espaço sob as políticas de contenção de custos do Japão.

Página atualizada pela última vez em: