Tamanho e Participação do Mercado de Tomografia Computadorizada do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

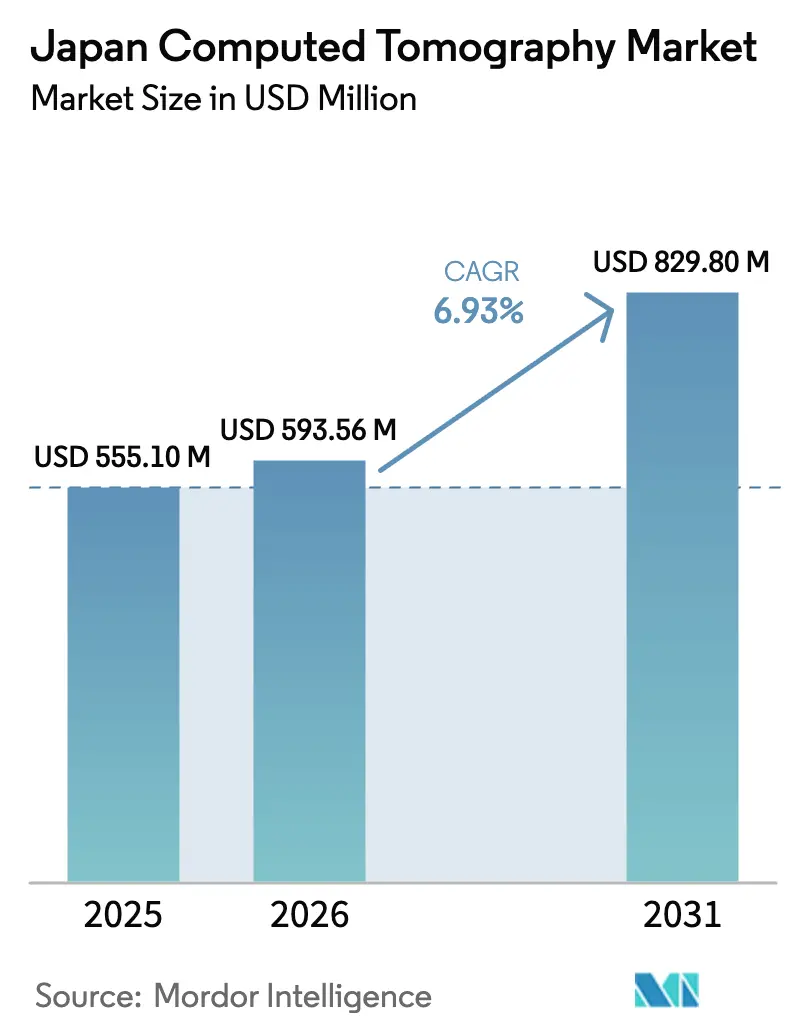

| Tamanho do mercado no ano base (2025) | 555.1 Milhões de dólares |

| Tamanho do Mercado (2026) | 593.56 Milhões de dólares |

| Tamanho do Mercado (2031) | 829.8 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.93% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tomografia Computadorizada do Japão por Mordor Intelligence

O tamanho do mercado de tomografia computadorizada do Japão em 2026 é estimado em USD 593,56 milhões, crescendo a partir do valor de 2025 de USD 555,1 milhões, com projeções para 2031 indicando USD 829,8 milhões, crescendo a um CAGR de 6,93% no período de 2026 a 2031. A expansão é impulsionada pelo perfil demográfico de superpopulação envelhecida do país, pelos volumes constantes de rastreamento oncológico e pela implementação de sistemas de contagem de fótons que permitem a imagem espectral com dose eficiente. Os fornecedores aproveitam os incentivos de reembolso para protocolos de baixa dose habilitados por IA e os orçamentos de preparação para desastres que subsidiam frotas móveis. A convergência desses fatores protege o poder de precificação, mesmo com a tendência de queda nas revisões das taxas de exame. A dinâmica competitiva permanece moderada porque quatro fabricantes multinacionais controlam a maior parte das bases instaladas, porém persistem oportunidades em espaços inexplorados em arquiteturas portáteis e kits de atualização por IA que ampliam os equipamentos legados sem a necessidade de substituição completa do sistema.

Principais Conclusões do Relatório

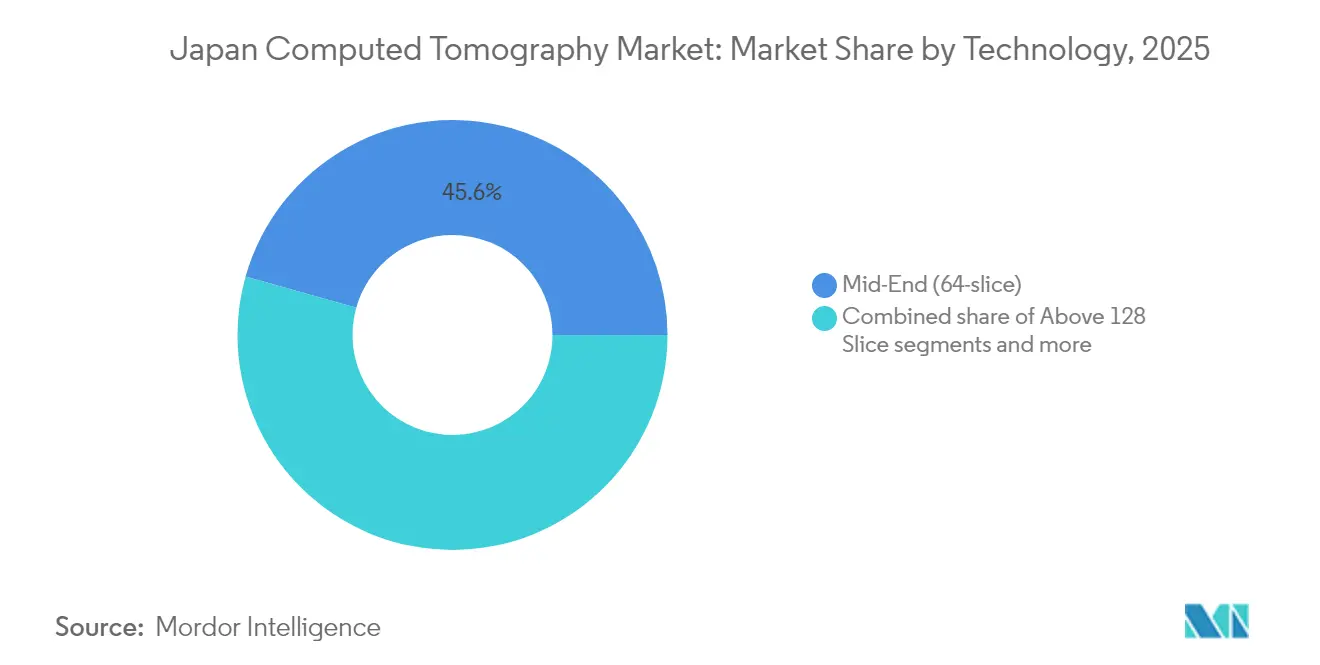

- Por tecnologia, os sistemas de nível intermediário com 64 cortes representaram 45,62% da participação do mercado de tomografia computadorizada do Japão em 2025, enquanto as plataformas com mais de 128 cortes devem registrar um CAGR de 6,12% até 2031.

- Por tipo de produto, os equipamentos estacionários dominaram com 91,05% da receita em 2025; os equipamentos portáteis estão previstos para expandir a um CAGR de 6,72% até 2031.

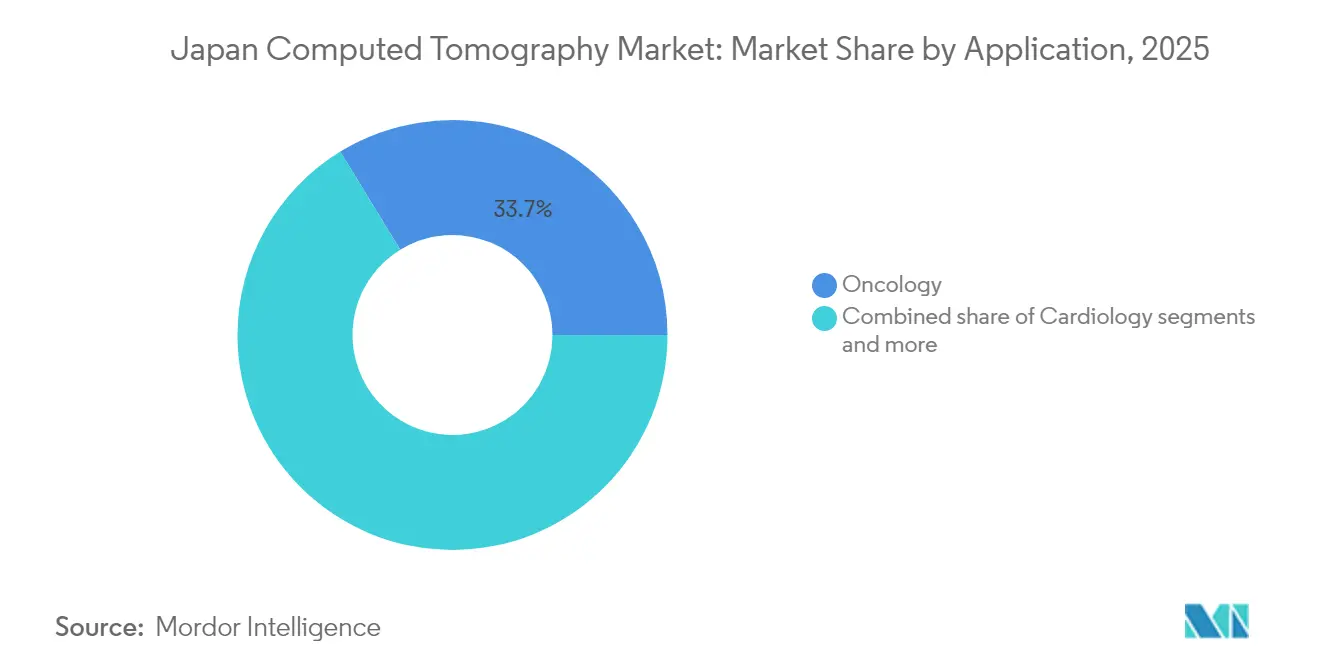

- Por aplicação, a oncologia deteve 33,74% do tamanho do mercado de tomografia computadorizada do Japão em 2025, e a cardiologia está registrando o CAGR mais rápido, de 6,53%, até 2031.

- Por usuário final, os hospitais lideraram com uma participação de 57,62% em 2025, enquanto os hospitais privados devem entregar um CAGR de 6,15% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Tomografia Computadorizada do Japão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção rápida de TC de contagem de fótons em centros acadêmicos | +1.2% | Núcleo do Japão, com expansão para a região da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda por imagem oncológica impulsionada pelo envelhecimento populacional | +2.1% | Nacional, concentrada nas áreas metropolitanas | Longo prazo (≥ 4 anos) |

| Financiamento de preparação para desastres para frotas móveis de TC | +0.8% | Nacional no Japão, com prioridade para prefeituras rurais | Curto prazo (≤ 2 anos) |

| Incentivos de reembolso para protocolos de baixa dose habilitados por IA | +1.5% | Nacional, adoção antecipada em hospitais universitários | Médio prazo (2 a 4 anos) |

| Integração de radiômica de TC em oncologia de precisão | +0.9% | Núcleo do Japão, centros médicos acadêmicos | Longo prazo (≥ 4 anos) |

| Colaborações de atualização retroativa entre fabricantes de equipamentos originais e startups de IA reduzindo o custo de atualização | +0.7% | Global, Japão como mercado de adoção antecipada | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção rápida de TC de contagem de fótons em centros acadêmicos

Os hospitais acadêmicos validam a TC de contagem de fótons ao demonstrar resolução isotrópica inferior a 0,2 mm e saídas espectrais intrínsecas que elevam a caracterização de nódulos pulmonares e a análise de placas coronarianas. Adotantes precoces, como a Universidade de Osaka, utilizam a plataforma NAEOTOM Alpha da Siemens Healthineers para publicar evidências revisadas por pares que sustentam reduções de dose de radiação de 30 a 40%, mantendo a confiança diagnóstica. Parcerias de pesquisa e desenvolvimento locais aceleram o desenvolvimento de protótipos domésticos utilizando detectores de telureto de cádmio-zinco que atendem às prioridades nacionais de resiliência da cadeia de suprimentos. À medida que os protocolos clínicos amadurecem, os comitês de compras em hospitais terciários replicam esses benchmarks, expandindo os volumes endereçáveis em todo o mercado de tomografia computadorizada do Japão.

Demanda por imagem oncológica impulsionada pelo envelhecimento populacional

A incidência de câncer atinge o pico na sétima e na oitava décadas de vida, espelhando a curva demográfica do Japão. As iterações nacionais de rastreamento de câncer de pulmão baseadas em TC são consolidadas e, coletivamente, geram centenas de milhares de exames anuais que ancoram um terço do volume total de exames. Os algoritmos de reconstrução por IA reduzem a dose por exame, atenuando as preocupações com a exposição acumulada entre os pacientes mais idosos. Modelos de saúde econômica demonstram economias sistêmicas quando a detecção precoce adia os custos de quimioterapia em estágio avançado, garantindo apoio político duradouro.

Financiamento de preparação para desastres para frotas móveis de TC

As dotações orçamentárias governamentais para situações de emergência determinam a capacidade de imagem móvel após eventos sísmicos. As unidades de TC mais recentes montadas em caminhões integram energia com buffer de bateria e nivelamento automatizado, permitindo avaliações neurológicas no local em até 20 minutos após a chegada. Essas especificações se alinham aos planos de resiliência das prefeituras rurais, sustentando o CAGR de 6,94% registrado pelos equipamentos portáteis.

Incentivos de reembolso para protocolos de baixa dose habilitados por IA

Uma vez que a PMDA (Agência de Produtos Farmacêuticos e Dispositivos Médicos) aprova um algoritmo de reconstrução por IA, as diretrizes de cobertura universal atribuem um código de exame diferenciado que reembolsa de 3 a 5% acima das taxas padrão, compensando os custos de atualização para as instituições que adotam o software certificado. Os hospitais universitários lideram a implementação, criando centros de referência que disseminam as melhores práticas de otimização de dose em todo o país.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado investimento de capital em meio à queda das taxas de exame | -1.8% | Nacional, afetando desproporcionalmente os hospitais menores | Médio prazo (2 a 4 anos) |

| Escassez de técnicos em radiologia nas prefeituras rurais | -1.3% | Japão rural, com expansão para áreas suburbanas | Longo prazo (≥ 4 anos) |

| Níveis de referência diagnóstica nacionais mais rígidos em relação à dose | -0.6% | Nacional, implementação uniforme | Curto prazo (≤ 2 anos) |

| Aprovações lentas da PMDA para tecnologias de detectores de próxima geração | -0.9% | Específico do Japão, afetando fornecedores globais | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado investimento de capital em meio à queda das taxas de exame

Os preços de tabela variam de USD 300.000 para modelos com 16 cortes a mais de USD 5 milhões para os equipamentos de ponta de contagem de fótons, pressionando os orçamentos quando as atualizações do Conselho de Seguro Social de Saúde reduziram as tarifas de exames de TC em 2% ao ano desde 2024. Os hospitais comunitários menores, portanto, preferem contratos de leasing ou de pagamento por exame, moderando o crescimento total da receita com equipamentos.

Escassez de técnicos em radiologia nas prefeituras rurais

As taxas de vagas para técnicos estão em 18,1%, com o déficit mais agudo fora das áreas metropolitanas (RSNA.ORG). Os turnos não preenchidos limitam a utilização dos equipamentos abaixo do ponto de equilíbrio econômico de 12 a 15 exames por dia, contendo o apetite de compra apesar da necessidade clínica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Plataformas de Nível Intermediário Ancoram o Volume Clínico

Os equipamentos de nível intermediário com 64 cortes retiveram 45,62% da receita de 2025 por atenderem aos protocolos rotineiros de oncologia e trauma a custos de propriedade gerenciáveis. O tamanho do mercado de tomografia computadorizada do Japão para este segmento está projetado para expandir a 5,05% até 2031, à medida que a reconstrução iterativa os mantém competitivos em termos de dose. As instalações de alto número de cortes (>128), embora representem apenas 18% das unidades enviadas em 2024, capturam o segmento de prestígio e estão previstas para adicionar USD 97 milhões até 2031, refletindo um CAGR de 6,12% vinculado aos lançamentos de contagem de fótons. Os roteiros dos fornecedores indicam compatibilidade retroativa dos módulos detectores, o que permite que as instalações façam atualizações gradativas, prolongando os ciclos de substituição, mas impulsionando os fluxos de receita de software.

O consenso clínico favorece cada vez mais as capacidades espectrais, levando até mesmo os compradores de nível intermediário a considerar complementos de dupla energia. A atualização de reconstrução com matriz 1024 da Canon proporcionou visualização das vias aéreas de 0,4 mm nas instalações existentes com 320 fileiras do Aquilion, reduzindo as diferenças de desempenho em relação aos equipamentos com alto número de cortes. Consequentemente, os fabricantes disponibilizam redução de artefatos metálicos baseada em IA e automação de pontuação de cálcio como camadas de assinatura, reforçando modelos de anuidade de vários anos em todo o mercado de tomografia computadorizada do Japão.

Por Tipo de Produto: Dominância dos Estacionários, Impulso dos Portáteis

Os equipamentos estacionários representaram 91,05% das unidades em 2025, ressaltando os fluxos de trabalho hospitalares consolidados e os requisitos de blindagem com chumbo. Sua vantagem de rendimento aumenta o retorno sobre o investimento em instalações com mais de 40 pacientes por dia, explicando as compras contínuas apesar das restrições de espaço. Os equipamentos portáteis, embora representem uma modesta fatia de 8,95%, avançam a um CAGR de 6,72% impulsionados pela legislação de resiliência para desastres que subsidia duas unidades móveis por prefeitura. Os hospitais de campanha também implantam variantes compactas com 32 fileiras para triagem neurológica, em consonância com as políticas de envelhecimento populacional que enfatizam os cuidados domiciliares e comunitários.

A transferência tecnológica entre os segmentos eleva ambos. A miniaturização dos detectores de contagem de fótons permite que os fornecedores comercializem unidades alimentadas por bateria sem comprometer a resolução espectral, ampliando a elegibilidade clínica além da TC de cabeça para indicações torácicas e vasculares. A mudança acelera a diversificação da receita em todo o mercado de tomografia computadorizada do Japão.

Por Aplicação: Oncologia Lidera, Cardiologia Acelera

A oncologia gerou 33,74% da receita de 2025 após os volumes de rastreamento de câncer de pulmão retornarem aos níveis pré-pandemia. A expansão do programa nas prefeituras de Kanagawa e Hokkaido ampliará a contagem de exames em um estimado de 11% entre 2025 e 2027. A cardiologia permanece a aplicação de ganho mais rápido, registrando um CAGR de 6,53%, à medida que as diretrizes expandidas de angiotomografia coronariana recomendam imagens não invasivas antes do cateterismo em coortes de risco intermediário. O tamanho do mercado de tomografia computadorizada do Japão para exames cardíacos está previsto para atingir USD 166,1 milhões em 2031, acima de USD 113,8 milhões em 2025.

Os exames de neurologia se mantêm estáveis devido à adesão aos protocolos de código de AVC, enquanto os nichos vascular e musculoesquelético registram crescimento incremental proveniente de exames espectrais com dose eficiente que reduzem os volumes de contraste em 25%. O software de triagem por IA que identifica embolia pulmonar e hemorragia intracraniana mantém a carga de trabalho dos radiologistas gerenciável, sustentando a demanda mesmo diante da escassez de pessoal.

Por Usuário Final: Sustentação Hospitalar, Crescimento do Setor Privado

Os hospitais controlaram 57,62% dos gastos de 2025, refletindo seu papel central na cobertura universal. As instituições públicas concentram-se nas substituições de equipamentos com nível intermediário de cortes, enquanto os hospitais privados buscam diferenciação por meio de sistemas de contagem de fótons e co-pilotos de IA, sustentando um CAGR de 6,15%. Os centros de imagem diagnóstica estão se expandindo nos subúrbios, onde as populações envelhecidas preferem a conveniência ambulatorial, resultando em contratos de serviço personalizados que agrupam o equipamento, o PACS e a análise em nuvem.

Os institutos acadêmicos, embora representem menos de 5% do volume de unidades, exercem influência acima de seu peso na adoção de inovações, servindo como centros de referência que catalisam implementações nacionais. Clínicas veterinárias e odontológicas permanecem como nichos adicionais lucrativos, frequentemente adquirindo unidades compactas de feixe cônico montadas localmente.

Análise Geográfica

As prefeituras metropolitanas — Tóquio, Osaka e Aichi — abrigam 52% dos equipamentos, impulsionadas pela densidade populacional, pelos centros de atendimento terciário e por orçamentos de capital mais robustos. As instalações urbanas renovam os equipamentos a cada 6 a 7 anos, sustentando a demanda por alto número de cortes. Em contraste, as prefeituras rurais possuem frotas envelhecidas com uma mediana de idade próxima a 10 anos, levando os governos a conceder subsídios para unidades móveis e kits de atualização por IA, em vez de substituições completas.

O risco sísmico molda as aquisições no cinturão costeiro do Pacífico, onde os hospitais instalam suítes de TC com suportes resistentes a terremotos e mantêm unidades em trailers estacionados fora do local como reserva. Os exercícios de implantação pós-desastre realizados em 2024 demonstraram plena disponibilidade diagnóstica dentro de 48 horas após uma falha simulada de infraestrutura, validando os investimentos de política pública.

A cobertura universal garante tabelas de taxas de exame idênticas em todo o país, embora as disparidades de renda influenciem os custos extras desembolsados pelos pacientes, como a elaboração acelerada de laudos. As redes de tele-radiologia conectam as clínicas rurais de Hokkaido aos centros de laudos em Tóquio, reduzindo o prazo de resposta de 48 horas para 6 horas e justificando novas aquisições de equipamentos onde o quadro de pessoal local é reduzido.

Cenário Competitivo

Quatro multinacionais — Siemens Healthineers, GE HealthCare, Canon Medical Systems e Philips — dominam a receita de 2024, indicando concentração moderada. A Siemens Healthineers lidera em patentes de contagem de fótons, a GE HealthCare alavanca a integração de radiofármacos após adquirir a Nihon Medi-Physics por USD 183 milhões, a Canon Medical Systems se beneficia da credibilidade na cadeia de suprimentos doméstica, e a Philips se diferencia com software de reconstrução iterativa baseado em IA.

A cooperação estratégica está se intensificando. A Siemens Healthineers e a Sectra integraram o pós-processamento espectral ao PACS convencional, eliminando os silos de estações de trabalho e acelerando a adoção pelos médicos. A Canon Medical Systems e a Olympus codesenvolvem imagens de fusão ultrassom-TC, sinalizando estratégias de convergência que ampliam os ecossistemas de modalidades.

As startups concentram-se em triagem por IA e rastreamento de dose de radiação, frequentemente firmando acordos de distribuição não exclusivos com os participantes estabelecidos. A interligação resultante da cadeia de valor favorece o agrupamento de serviços — hardware, software e fornecimento de isótopos — criando relacionamentos sólidos que elevam os custos de mudança em todo o mercado de tomografia computadorizada do Japão.

Líderes do Setor de Tomografia Computadorizada do Japão

GE Healthcare

Koninklijke Philips N.V.

Canon Medical Systems

Siemens Healthineers

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A GE HealthCare concluiu a aquisição da Nihon Medi-Physics por USD 183 milhões, integrando radiofármacos aos fluxos de trabalho de TC.

- Abril de 2023: A Canon Inc. anunciou que a Canon e o Centro Nacional do Câncer do Japão (NCC) iniciaram uma pesquisa clínica utilizando um sistema de TC de raios X de próxima geração com tomografia computadorizada de contagem de fótons (TC de contagem de fótons, PCCT).

Escopo do Relatório do Mercado de Tomografia Computadorizada do Japão

Conforme o escopo do relatório, a tomografia computadorizada (TC) é um processo de imagem que utiliza equipamentos especiais de raios X para gerar uma sequência de imagens detalhadas ou exames das áreas internas do corpo. O mercado de tomografia computadorizada (TC) do Japão é segmentado por tipo (baixo número de cortes, médio número de cortes e alto número de cortes), aplicação (oncologia, neurologia, cardiovascular, musculoesquelético e outras aplicações) e usuário final (hospitais, centros de diagnóstico e outros usuários finais). O relatório oferece o valor (em USD) para os segmentos acima.

| Baixo número de cortes (<64) |

| Número intermediário de cortes (64) |

| Alto número de cortes (128–256) |

| Equipamentos de TC Estacionários |

| Equipamentos de TC Portáteis / Móveis |

| Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | |

| Oncologia Colorretal | |

| Outras Oncologias | |

| Cardiologia | Angiotomografia Coronariana |

| Pontuação de Cálcio | |

| Doença Cardíaca Estrutural | |

| Neurologia | Avaliação de AVC |

| Trauma Craniano | |

| Vascular | Doença Vascular Periférica |

| Angiotomografia Pulmonar | |

| Musculoesquelético | Trauma Ortopédico |

| Lesões Esportivas | |

| Odontologia e Maxilofacial | |

| Trauma e Emergência | |

| Outras Aplicações |

| Hospitais | Hospitais Públicos |

| Hospitais Privados | |

| Centros de Imagem Diagnóstica | |

| Clínicas Odontológicas | |

| Clínicas e Hospitais Veterinários | |

| Institutos Acadêmicos e de Pesquisa |

| Por Tecnologia (Contagem de Cortes) | Baixo número de cortes (<64) | |

| Número intermediário de cortes (64) | ||

| Alto número de cortes (128–256) | ||

| Por Tipo de Produto | Equipamentos de TC Estacionários | |

| Equipamentos de TC Portáteis / Móveis | ||

| Por Aplicação | Oncologia | Rastreamento de Câncer de Pulmão |

| Oncologia de Cabeça e Pescoço | ||

| Oncologia Colorretal | ||

| Outras Oncologias | ||

| Cardiologia | Angiotomografia Coronariana | |

| Pontuação de Cálcio | ||

| Doença Cardíaca Estrutural | ||

| Neurologia | Avaliação de AVC | |

| Trauma Craniano | ||

| Vascular | Doença Vascular Periférica | |

| Angiotomografia Pulmonar | ||

| Musculoesquelético | Trauma Ortopédico | |

| Lesões Esportivas | ||

| Odontologia e Maxilofacial | ||

| Trauma e Emergência | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais | Hospitais Públicos |

| Hospitais Privados | ||

| Centros de Imagem Diagnóstica | ||

| Clínicas Odontológicas | ||

| Clínicas e Hospitais Veterinários | ||

| Institutos Acadêmicos e de Pesquisa | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tomografia computadorizada do Japão?

O tamanho do mercado de tomografia computadorizada do Japão deve atingir USD 593,56 milhões em 2026 e crescer a um CAGR de 6,93% para alcançar USD 829,8 milhões até 2031.

Qual é o tamanho atual do mercado de tomografia computadorizada do Japão?

Em 2026, o tamanho do mercado de tomografia computadorizada do Japão deve atingir USD 593,56 milhões.

Quais são os principais players do mercado de tomografia computadorizada do Japão?

GE Healthcare, Koninklijke Philips N.V., Canon Medical Systems, Siemens Healthineers e Fujifilm Holdings Corporation são as principais empresas atuantes no mercado de tomografia computadorizada do Japão.

Quais anos este relatório do mercado de tomografia computadorizada do Japão cobre e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do mercado de tomografia computadorizada do Japão foi estimado em USD 555,1 milhões. O relatório cobre o histórico do tamanho do mercado de tomografia computadorizada do Japão para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do mercado de tomografia computadorizada do Japão para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: