Tamanho e Participação do Mercado de Equipamentos de Diagnóstico por Imagem no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.85 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.02 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Diagnóstico por Imagem no Japão por Mordor Intelligence

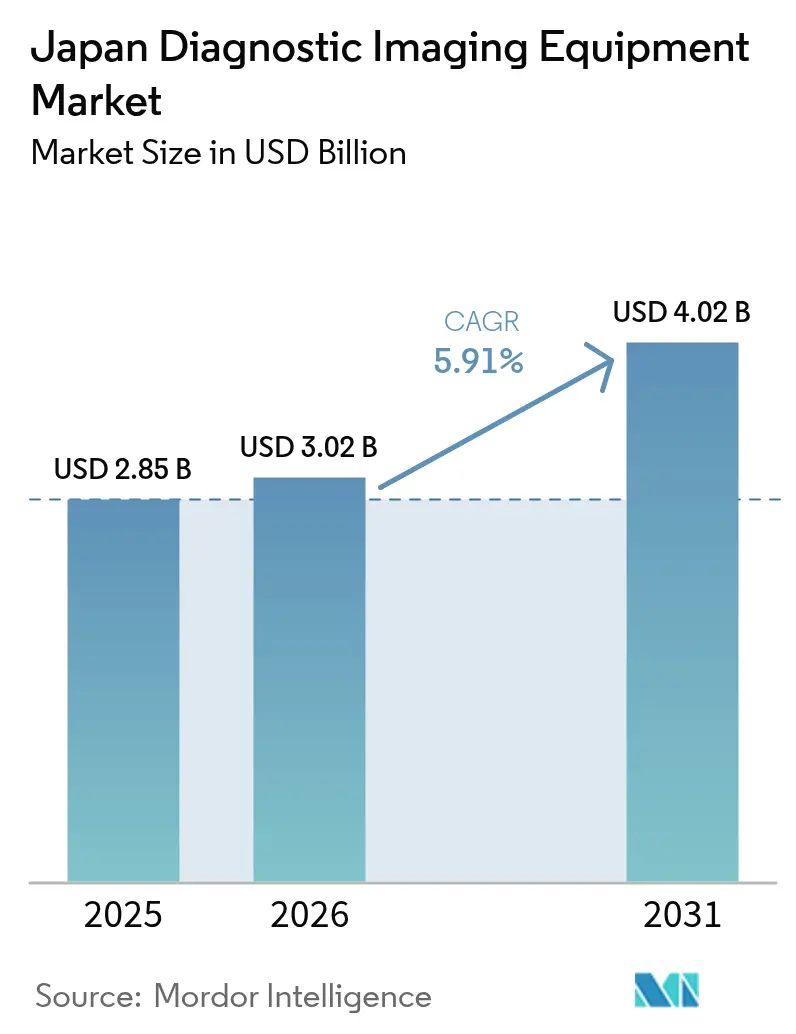

O tamanho do mercado de equipamentos de diagnóstico por imagem no Japão foi avaliado em USD 2,85 bilhões em 2025 e estima-se que cresça de USD 3,02 bilhões em 2026 para atingir USD 4,02 bilhões até 2031, a uma CAGR de 5,91% durante o período de previsão (2026-2031). O mercado atual ressalta a sólida base do país em tecnologia médica, construída sobre uma população envelhecida, alta densidade de equipamentos e ativos programas governamentais de digitalização. Os investidores veem o segmento favoravelmente, pois as políticas da Sociedade 5.0 e do DX Médico aceleram a integração de IA, levando os hospitais a modernizar rapidamente seus parques de equipamentos.[1]Fonte: Ministério da Saúde, Trabalho e Bem-Estar, "Iniciativas de DX Médico," mhlw.go.jp Os fabricantes se beneficiam de ciclos de substituição acelerados; por exemplo, a Canon Medical Systems espera que a receita de imagem passe de JPY 553,8 bilhões (USD 3,7 bilhões) no exercício fiscal de 2023 para JPY 582 bilhões (USD 3,9 bilhões) no exercício fiscal de 2024. Ao mesmo tempo, a escassez de radiologistas elevou a demanda por fluxos de trabalho assistidos por IA e telerradiologia, mitigando as restrições de mão de obra. Coletivamente, esses fatores posicionam o mercado para um crescimento sustentado de dígito médio único ao longo da década.

Principais Conclusões do Relatório

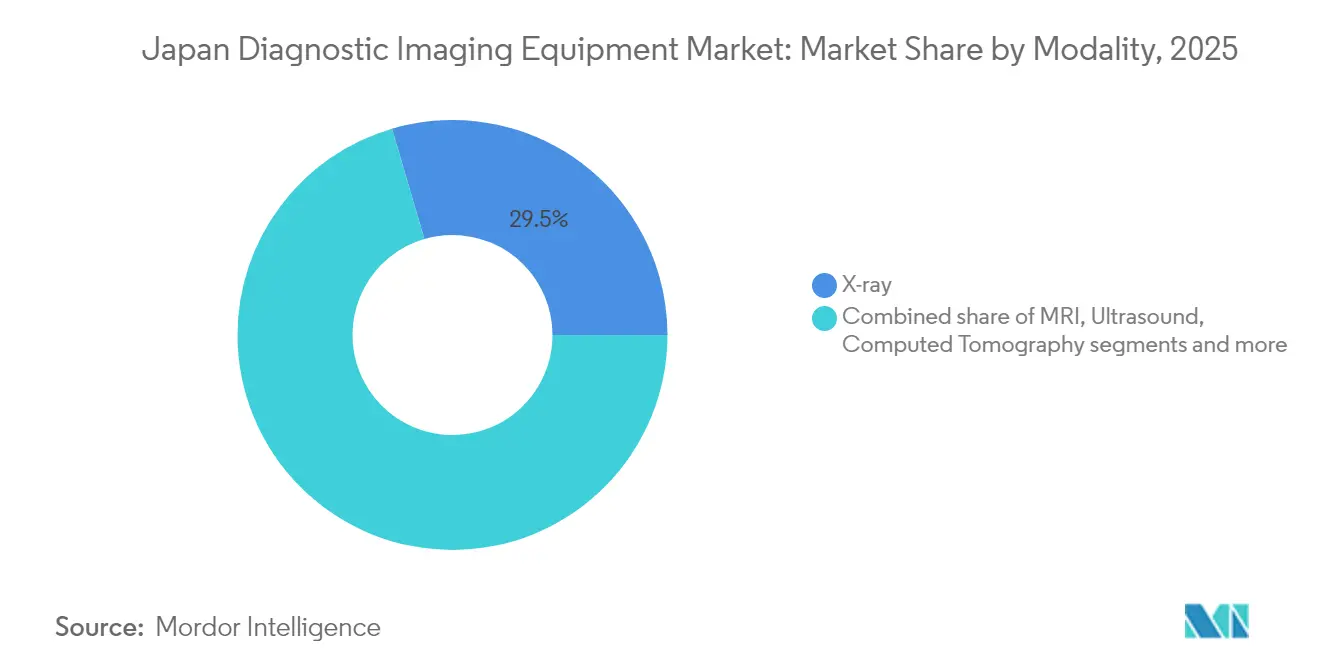

- Por modalidade, os sistemas de raio-X detinham 29,54% da participação do mercado de equipamentos de diagnóstico por imagem no Japão em 2025; a tomografia computadorizada deve expandir-se a uma CAGR de 6,89% até 2031.

- Por portabilidade, os sistemas fixos responderam por 80,42% do tamanho do mercado de equipamentos de diagnóstico por imagem no Japão em 2025, enquanto as unidades móveis e portáteis têm previsão de crescimento de 7,58% ao ano até 2031.

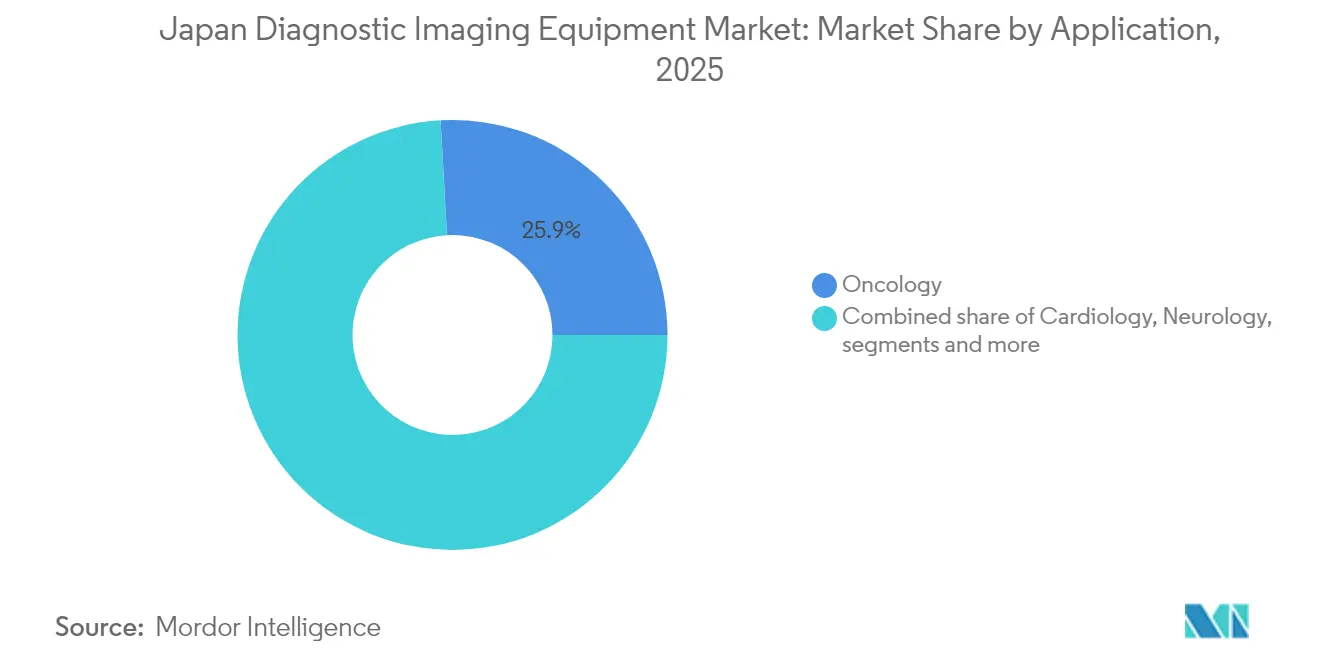

- Por aplicação, a oncologia capturou 25,88% do mercado em 2025; as aplicações de cardiologia lideram o crescimento com uma CAGR de 7,86% até 2031.

- Por usuário final, os hospitais controlavam 66,05% da receita em 2025; os centros de diagnóstico por imagem devem crescer mais rapidamente, com uma CAGR de 7,79% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Diagnóstico por Imagem no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente carga de doenças crônicas | +1.8% | Nacional, concentrado em centros urbanos de envelhecimento | Longo prazo (≥ 4 anos) |

| Crescimento da população geriátrica | +2.1% | Nacional, com maior impacto nas prefeituras rurais | Longo prazo (≥ 4 anos) |

| Rápido avanço tecnológico | +1.5% | Nacional, adoção antecipada nas principais áreas metropolitanas | Médio prazo (2-4 anos) |

| Iniciativas governamentais favorecendo triagens em estágio inicial e inovações domésticas | +1.2% | Nacional, priorizando regiões carentes | Médio prazo (2-4 anos) |

| Demanda por imagem no ponto de atendimento e portátil em instalações de cuidados a idosos | +0.9% | Nacional, concentrado em áreas rurais e suburbanas | Curto prazo (≤ 2 anos) |

| Expansão de centros de imagem ambulatorial privados | +0.7% | Áreas urbanas e suburbanas, principais regiões metropolitanas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente carga de doenças crônicas

A prevalência do câncer eleva a utilização de equipamentos em todas as modalidades. O câncer gástrico por si só afeta aproximadamente 1 milhão de japoneses por ano, impulsionando a adoção de imagens endoscópicas avançadas, como o gastroAI da AI Medical Service, que oferece 91,4% de sensibilidade para lesões precoces. Os prestadores de serviços preferem, portanto, suítes multimodais capazes de realizar várias varreduras em uma única visita, uma tendência que impulsiona as instalações de TC e Ressonância Magnética de alta resolução em todo o mercado de equipamentos de diagnóstico por imagem no Japão.

Crescimento da população geriátrica

Com 29,56% dos residentes com 65 anos ou mais em 2023 — e áreas rurais ultrapassando 60% — as soluções portáteis tornaram-se essenciais. A TC vertical da Canon, que reduz os exames em 40% para casos musculoesqueléticos, alinha-se às limitações de mobilidade comuns nos cuidados a idosos. À medida que o mercado de equipamentos de diagnóstico por imagem no Japão se expande, os dispositivos de ponto de atendimento apoiam enfermeiros de visita domiciliar e clínicas móveis que atendem comunidades super-envelhecidas.

Avanços tecnológicos rápidos

Os reguladores agora agilizam as aprovações de IA/ML por meio de vias de revisão dedicadas da PMDA, permitindo que fornecedores como a Neuspective integrem IA generativa que sinaliza erros de relatórios com mais de 90% de precisão. Os projetos-piloto de patologia digital no Hospital Central Prefeitural de Toyama ilustram ainda mais a convergência de imagem e análise, incentivando atualizações em toda a instalação que mantêm o mercado de equipamentos de diagnóstico por imagem no Japão em um ciclo constante de modernização.

Iniciativas governamentais favorecendo triagens em estágio inicial e inovações domésticas

A Visão da Indústria de Dispositivos Médicos 2024 do METI reserva orçamentos do exercício fiscal de 2025 para ajudar startups a se globalizarem e subsidiar melhorias de cibersegurança. A Visão da Indústria 2030 da JIRA estabelece metas paralelas para implantação de IA e promoção de exportações, reforçando um ecossistema de apoio que sustenta o crescimento de longo prazo do mercado de equipamentos de diagnóstico por imagem no Japão.[2]Fonte: Associação das Indústrias de Sistemas de Imagem Médica e Radiológica do Japão, "Perfil da Indústria JIRA 2024," jira-net.or.jp

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição e ciclo de vida dos produtos | -1.1% | Nacional, impacto agudo em instalações de saúde menores | Curto prazo (≤ 2 anos) |

| Regulamentações regulatórias rigorosas | -0.8% | Nacional, afetando todos os participantes do mercado | Médio prazo (2-4 anos) |

| Escassez de radiologistas e tecnólogos treinados | -0.6% | Nacional, grave em áreas rurais e remotas | Longo prazo (≥ 4 anos) |

| Preocupações com segurança em relação à dose de radiação | -0.4% | Nacional, maior conscientização em instalações pediátricas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos custos de aquisição e ciclo de vida dos produtos

A sensibilidade ao preço atrasou as vendas domésticas de imagem da Shimadzu, que caíram 2,3% no primeiro semestre do exercício fiscal de 2024, à medida que as clínicas adiaram substituições. Consequentemente, os fornecedores estão testando financiamento por varredura e modelos de serviço compartilhado para garantir que os compradores com restrições orçamentárias permaneçam engajados no mercado de equipamentos de diagnóstico por imagem no Japão.

Regulamentações regulatórias rigorosas

Os dispositivos das Classes III e IV requerem aprovação completa do MHLW e auditorias da PMDA, estendendo os prazos para TC de contagem de fótons e outras inovações complexas. As regras adicionais de cibersegurança emitidas em março de 2024 aumentam os gastos com conformidade, desacelerando os lançamentos de produtos e reduzindo o potencial de crescimento dentro do mercado de equipamentos de diagnóstico por imagem no Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade: A Dominância do Raio-X Impulsiona a Base do Mercado

Os sistemas de raio-X mantiveram uma participação de 29,54% no mercado de equipamentos de diagnóstico por imagem no Japão em 2025, sublinhando seu papel como ponto de entrada para diagnósticos de rotina em quase todos os ambientes clínicos. A tomografia computadorizada agora apresenta a CAGR mais rápida de 6,89%, apoiada por plataformas de contagem de fótons que reduzem a dose enquanto melhoram o contraste. Como resultado, o tamanho do mercado de equipamentos de diagnóstico por imagem no Japão alocado à TC deve superar as modalidades tradicionais até 2031. A adoção de Ressonância Magnética permanece estável, impulsionada pelas demandas neurológicas e ortopédicas, enquanto o ultrassom desfruta de atualizações constantes por meio de ferramentas de fluxo de trabalho guiadas por IA. A imagem nuclear e a mamografia crescem de forma constante sob os programas nacionais de rastreamento de câncer. Juntas, essas tendências ilustram como o setor de equipamentos de diagnóstico por imagem no Japão está migrando da radiografia básica para imagens de precisão avançadas e multimodais.

A crescente pressão por diferenciação favorece os fornecedores que oferecem scanners híbridos e sobreposições de IA que unificam saídas multimodais em um único visualizador. Canon, Fujifilm e GE HealthCare estão investindo em consoles prontos para algoritmos para estender os ciclos de vida dos equipamentos e proteger as margens dentro do altamente competitivo mercado de equipamentos de diagnóstico por imagem no Japão.

Por Portabilidade: A Escala dos Sistemas Fixos Encontra a Inovação Móvel

As salas fixas capturaram 80,42% da receita de 2025 e permanecem a espinha dorsal operacional dos hospitais terciários. No entanto, as unidades móveis e portáteis têm previsão de crescimento de CAGR de 7,58% até 2031, à medida que os projetos-piloto de MaaS médico em ilhas remotas equipam vans com raio-X à beira do leito, ultrassom portátil e links de PACS em nuvem. O tamanho do mercado associado às categorias portáteis poderá, portanto, dobrar ao longo da década. Para as prefeituras rurais, os dispositivos de ultrassom compactos movidos a bateria da Philips e da Fujifilm representam um caminho econômico para o acesso universal à imagem.

Os fabricantes buscam designs robustecidos e capacidades de IA na borda para suportar vibrações de transporte e conectividade irregular. O setor de equipamentos de diagnóstico por imagem no Japão agora avalia o valor total do ecossistema — software, treinamento e contratos de serviço — em vez de apenas as vendas unitárias, criando espaço para players auxiliares em segurança de dados e plataformas de telessaúde.

Por Aplicação: Liderança da Oncologia em Meio à Aceleração da Cardiologia

A oncologia gerou 25,88% da receita de 2025, refletindo a intensa infraestrutura de rastreamento de câncer do Japão. A imagem em cardiologia, no entanto, está se expandindo mais rapidamente, com uma CAGR de 7,86%, à medida que o envelhecimento da população aumenta a incidência de doenças coronarianas e impulsiona a adoção de ecocardiografia, angiotomografia e estudos de perfusão por Ressonância Magnética. O tamanho do mercado de equipamentos de diagnóstico por imagem no Japão dedicado às aplicações cardíacas se beneficia de ferramentas de IA que automatizam a medição da fração de ejeção e a caracterização de placas.

A neurologia permanece estável graças à alta densidade de Ressonância Magnética, enquanto a gastroenterologia recebe um impulso tecnológico da endoscopia com IA para detecção de lesões gástricas precoces. A saúde da mulher depende de ultrassom avançado e tomossíntese digital da mama, e os ambientes de emergência solicitam cada vez mais TC móvel para triagem rápida de traumas. Juntos, esses nichos reforçam os planos de investimento entre modalidades no mercado de equipamentos de diagnóstico por imagem no Japão.

Por Usuário Final: Concentração Hospitalar Versus Crescimento dos Centros de Imagem

Os hospitais capturaram 66,05% da receita do mercado em 2025, aproveitando o RIS/PACS integrado e especialistas internos. Os centros de diagnóstico por imagem, no entanto, registram a maior CAGR de 7,79%, atendendo a programas de triagem corporativa e à demanda dos pacientes por tempos de espera mais curtos. À medida que esses centros proliferam, a participação do mercado de equipamentos de diagnóstico por imagem no Japão detida por instalações ambulatoriais continuará a crescer até 2031.

Os centros de cirurgia ambulatorial e as clínicas especializadas também se expandem, viabilizados por TC de 64 cortes compacta e ultrassom de alta frequência que se adaptam a espaços físicos limitados. As instituições públicas priorizam a cobertura abrangente, enquanto as redes privadas enfatizam modalidades premium para se diferenciar. Os fornecedores que adaptam contratos de serviço flexíveis e manutenção de resposta rápida conquistarão fidelidade em toda essa diversificada base de compradores dentro do mercado de equipamentos de diagnóstico por imagem no Japão.

Análise Geográfica

A dinâmica regional mostra uma liderança inesperada das instalações rurais, que frequentemente possuem scanners de última geração fornecidos sob programas de alocação equitativa que remontam a duas décadas. As áreas remotas agora complementam as suítes fixas com equipamentos portáteis e redes de teleconsulta, garantindo que os residentes idosos recebam precisão diagnóstica comparável à dos centros urbanos dentro do mercado de equipamentos de diagnóstico por imagem no Japão.

Os centros metropolitanos como Tóquio, Osaka e Nagoia abrigam hospitais acadêmicos com acesso antecipado a protótipos de IA e TC de contagem de fótons. Os centros urbanos também atraem startups de software, que cooperam com os fabricantes de equipamentos originais para incorporar análises diretamente nos consoles, reforçando um ciclo virtuoso de inovação no mercado de equipamentos de diagnóstico por imagem no Japão.

A divisão geográfica, portanto, obriga os fornecedores a projetar portfólios modulares: scanners de alto rendimento para cidades densas e kits portáteis robustecidos para ilhas e clínicas de montanha. Os subsídios governamentais incentivam essa implantação equilibrada, sustentando o acesso equitativo à imagem e sustentando a cobertura universal em todo o mercado de equipamentos de diagnóstico por imagem no Japão.

Cenário Competitivo

O campo é moderadamente concentrado: Canon Medical Systems, Fujifilm Holdings e Shimadzu juntas detêm bem mais da metade das remessas domésticas de modalidades, enquanto GE HealthCare, Siemens Healthineers e Philips competem por meio de ofertas especializadas e P&D conjunto. A receita de imagem da Canon no exercício fiscal de 2023 cresceu 7,9% e a administração prevê crescimento contínuo com base nos lançamentos de TC e ultrassom prontos para IA. A parceria da Olympus com a Canon no ultrassom endoscópico Aplio i800 sublinha uma tendência mais ampla em direção a alianças de ecossistema que combinam óptica, software e hardware.[3]Fonte: Olympus Corporation, "Canon Medical Systems e Olympus Anunciam Aliança Comercial," olympus.de

Os novos entrantes giram em torno do software; a IA de qualidade de relatórios da Neuspective e a patologia digital EXpath da Intec se sobrepõem aos scanners existentes, permitindo que os hospitais adiem a substituição cara de hardware enquanto atualizam a precisão diagnóstica. Enquanto isso, a startup local Lilium Otsuka lançou o dispositivo compacto de bexiga ultrassônica "Lilium One", distribuído nacionalmente pela Otsuka Pharmaceutical Factory para ampliar os casos de uso urológicos dentro do mercado de equipamentos de diagnóstico por imagem no Japão.

Elevando as barreiras, a PMDA instituiu uma unidade de avaliação simplificada de IA/ML em 2024, dando às empresas domésticas uma vantagem graças à familiaridade regulatória. As multinacionais devem, portanto, buscar o codesenvolvimento com parceiros japoneses ou adquirir expertise em certificação local. Olhando para o futuro, a vantagem pertencerá aos fornecedores que oferecem suítes interoperáveis que agrupam scanners, aplicações de IA, cibersegurança e serviços de ciclo de vida adaptados aos diversos ambientes de atendimento do mercado de equipamentos de diagnóstico por imagem no Japão.

Líderes do Setor de Equipamentos de Diagnóstico por Imagem no Japão

Koninklijke Philips N.V.

Canon Medical Systems Corporation

Siemens Healthineers AG

GE HealthCare

Fujifilm Holdings Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Canon Medical Systems apresentou o Aplio Beyond, um ultrassom de alto desempenho projetado para melhorar a qualidade de imagem e o fluxo de trabalho em múltiplas especialidades.

- Setembro de 2024: A Olympus iniciou as vendas do sistema de ultrassom Aplio i800 para uso endoscópico no Japão, codesenvolvido com a Canon Medical Systems para avançar no diagnóstico hepatobiliar.

- Julho de 2023: A Canon Medical Systems lançou as plataformas de ultrassom compacto premium Aplio Flex e Aplio Go para apoiar os desafios clínicos diários por meio de automação e ferramentas inteligentes de fluxo de trabalho.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Âmbitos de Cobertura

O nosso estudo trata o mercado japonês de equipamentos de imagiologia de diagnóstico como o valor anual de novas modalidades fabricadas em fábrica, incluindo raios-X, TC, RM, ultrassom, medicina nuclear e mamografia, vendidas para uso clínico humano dentro das fronteiras do Japão. O hardware de cada modalidade, as consolas incluídas e o software embebido são contabilizados uma única vez no ponto de venda, expressos em USD.

Exclusão do âmbito: contratos de assistência pós-venda, unidades recondicionadas ou de aluguer, sistemas veterinários e imagiologia prestada como serviço permanecem fora desta valorização.

Visão Geral da Segmentação

- Por Modalidade

- Raio-X

- Ressonância Magnética

- Ultrassom

- Tomografia Computadorizada

- Imagem Nuclear

- Mamografia

- Outras Modalidades

- Por Portabilidade

- Sistemas Fixos

- Sistemas Móveis e Portáteis

- Por Aplicação

- Cardiologia

- Oncologia

- Neurologia

- Ortopedia e Traumatologia

- Gastroenterologia e Hepatologia

- Saúde da Mulher e Obstetrícia

- Outras Aplicações

- Por Usuário Final

- Hospitais

- Centros de Diagnóstico por Imagem

- Centros de Cirurgia Ambulatorial e Clínicas Especializadas

- Instalações de Cuidados Domiciliares e de Longa Duração

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas e questionários estruturados com chefes de departamento de radiologia, responsáveis de aquisição, distribuidores de modalidades e professores de economia da saúde nas regiões de Kanto, Kansai, Kyushu e Hokkaido ajudaram-nos a validar volumes de expedição, margens de desconto e pressupostos de vida útil operacional. O feedback também clarificou os fatores de atualização impulsionados por IA e as indicações de financiamento regional que raramente surgem em documentos.

Investigação Documental

Os analistas da Mordor começaram com conjuntos de dados abertos e de referência, como o inquérito de expedição de dispositivos médicos do Ministério da Saúde, Trabalho e Bem-Estar, o registo de densidade de equipamentos da Japan Radiological Society e as transferências alfandegárias do METI que identificam valores de importação por códigos HS. Estes dados foram complementados por revistas científicas sobre tendências de utilização de modalidades, resumos de patentes da Questel que sinalizam inovação em pipeline, e atualizações de tarifas de reembolso publicadas pelo Central Social Insurance Council. Os relatórios 10-K das empresas, apresentações a investidores e arquivos de notícias da Factiva forneceram, posteriormente, pistas sobre preços e ciclos de substituição.

De seguida, extraímos intervalos de ASP e base instalada ao nível do dispositivo a partir do D&B Hoovers, boletins de produção do IMTMA e determinados registos depositados no EDINET. Este trabalho de base público criou verificações de teto e piso antes de avançar para a construção do modelo. As fontes listadas são ilustrativas e não exaustivas; muitas referências adicionais contribuíram para a limpeza e clarificação dos dados.

Dimensionamento de Mercado e Previsão

Construímos um modelo descendente (top-down) que parte dos dados de produção do METI mais importações menos exportações, os quais são posteriormente ajustados para o outsourcing OEM interno, de modo a evitar duplas contagens. Verificações pontuais ascendentes (bottom-up) selecionadas, auditorias de stock de canal e cálculos amostrados de ASP × unidades ancoram a realidade antes de os totais serem fixados. Os principais indicadores de mercado incluem scanners de TC por milhão de habitantes, idade mediana de substituição de bobinas de RM, volumes nacionais de rastreio oncológico, orçamentos de capital de hospitais públicos e movimentos da taxa de câmbio iene-dólar. As previsões a cinco anos baseiam-se numa regressão multivariada que combina o crescimento do envelhecimento populacional com arcos de penetração específicos por modalidade e elasticidade do orçamento de capital; o suavizamento ARIMA preenche os pontos trimestrais em falta.

Ciclo de Validação de Dados e Atualização

Os resultados passam por três revisões de analistas, os limiares de variância desencadeiam novos contactos e os modelos são comparados com novas publicações alfandegárias todos os trimestres. O relatório é atualizado anualmente, com atualizações intercalares caso ocorram reformas de reembolso ou variações cambiais superiores a cinco por cento.

Por que Razão a Linha de Base da Mordor para o Mercado Japonês de Equipamentos de Imagiologia de Diagnóstico é Fiável

As estimativas publicadas divergem frequentemente porque as empresas misturam dispositivos com receitas de serviços, escolhem taxas de câmbio mais antigas ou congelam pressupostos durante anos. O nosso âmbito disciplinado e a atualização anual mantêm os números alinhados com os gastos no terreno.

Os principais fatores de divergência incluem estudos concorrentes que incorporam equipamentos recondicionados nos totais, aplicam ASPs médios globais em vez de prémios específicos do Japão, ou extrapolam a partir de contagens hospitalares sem ajustar para a densidade de modalidades invulgarmente elevada do país.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,85 mil milhões (2025) | Mordor Intelligence | - |

| USD 5,81 mil milhões (2025) | Global Consultancy A | Agrega dispositivos com contratos de serviço e unidades recondicionadas |

| USD 1,70 mil milhões (2024) | Industry Journal B | Utiliza ASPs genéricos e omite sistemas móveis |

| USD 2,10 mil milhões (2024) | Regional Consultancy C | Aplica taxa de câmbio estática de 2020 e amostragem hospitalar limitada |

Em conjunto, a comparação mostra por que razão os decisores preferem a linha de base equilibrada da Mordor: assenta em variáveis transparentes, preços específicos por país e etapas repetíveis que resistem tanto à auditoria como ao tempo.

Principais Perguntas Respondidas no Relatório

Como a inteligência artificial está remodelando os fluxos de trabalho de diagnóstico por imagem no Japão?

As ferramentas de IA agora sinalizam erros de relatórios em tempo real, orientam os parâmetros ideais de varredura e priorizam casos urgentes, permitindo que os radiologistas se concentrem em interpretações complexas enquanto aliviam as escassez de pessoal em todo o país.

Por que os dispositivos de imagem móveis e portáteis estão ganhando força nas prefeituras rurais?

Os scanners portáteis permitem exames no local em clínicas comunitárias e postos de enfermagem de visita domiciliar, reduzindo o ônus de deslocamento para pacientes idosos e apoiando teleconsultas com especialistas urbanos.

Como os programas de digitalização governamentais influenciam as decisões de compra dos hospitais?

As políticas da Sociedade 5.0 e do DX Médico vinculam o reembolso a padrões de dados interoperáveis, de modo que as instalações estão priorizando equipamentos que se integram perfeitamente às plataformas nacionais de informação em saúde.

Quais estratégias os fabricantes japoneses estão usando para se manter competitivos frente às marcas globais?

Os líderes domésticos agrupam hardware com software de IA proprietário, formam alianças que combinam óptica e imagem, e aproveitam as vias regulatórias locais de aprovação acelerada para encurtar o tempo de comercialização.

Como os centros de imagem ambulatorial estão remodelando a prestação de serviços?

Os centros especializados oferecem consultas mais rápidas e expertise focada, levando os hospitais a transferir exames de rotina para fora das instalações, enquanto retêm procedimentos avançados internamente para otimizar o uso de recursos.

De que forma a cibersegurança está impactando o design e a aquisição de equipamentos?

As novas diretrizes da PMDA exigem criptografia integrada e suporte contínuo de patches, de modo que os compradores favorecem fornecedores com roteiros robustos de atualização e histórico comprovado de conformidade.

Página atualizada pela última vez em: