Tamanho e Participação do Mercado de Mamografia no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

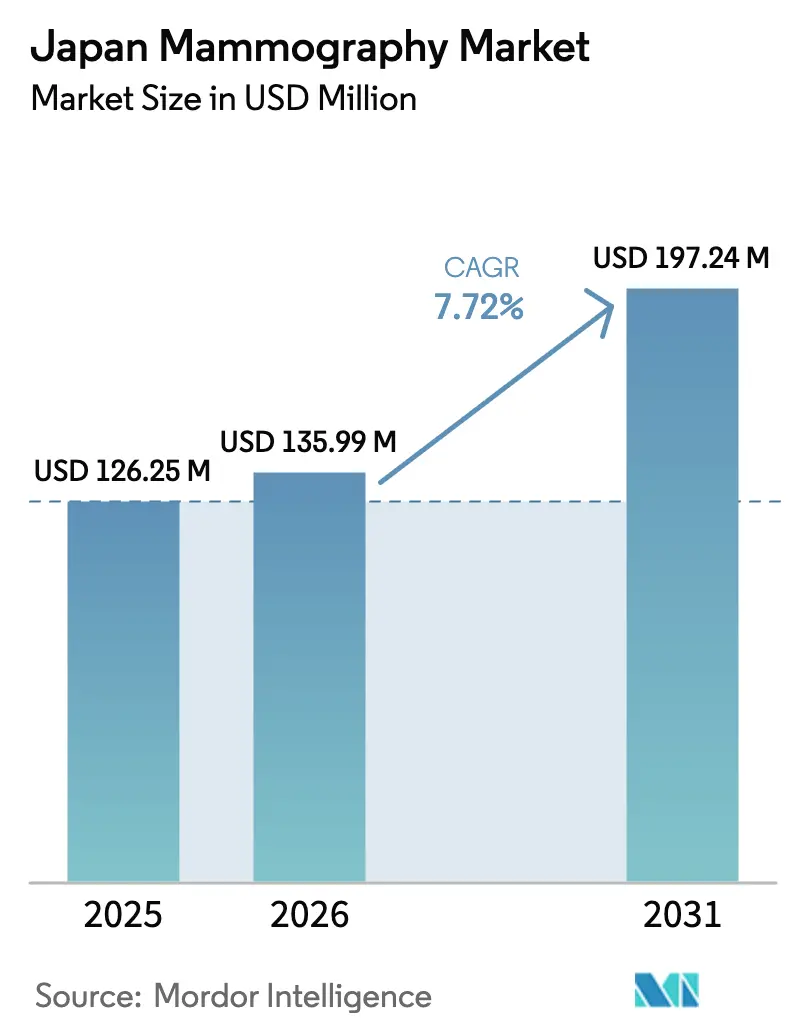

| Tamanho do mercado no ano base (2025) | 126.25 Milhões de dólares |

| Tamanho do Mercado (2026) | 135.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 197.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.72% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Mamografia no Japão por Mordor Intelligence

O tamanho do mercado de mamografia no Japão em 2026 é estimado em USD 135,99 milhões, crescendo a partir do valor de 2025 de USD 126,25 milhões, com projeções para 2031 indicando USD 197,24 milhões, crescendo a um CAGR de 7,72% no período de 2026 a 2031. A forte demanda decorre da demografia super-envelhecida do Japão, dos mandatos regulatórios que forçam a substituição de salas analógicas, do aumento do reembolso em 2024 para a tomossíntese digital da mama (DBT), e da rápida integração de inteligência artificial (IA) nos fluxos de trabalho de leitura de imagens. O câncer de mama continua sendo a malignidade diagnosticada com maior frequência entre as mulheres japonesas, com 91.800 novos casos projetados para 2024, garantindo uma necessidade clínica consistente de capacidade de rastreamento. Os hospitais continuam renovando suas frotas antes do prazo de dose de radiação de 2027 e para aproveitar a triagem habilitada por IA que reduz o tempo de leitura dos radiologistas em 41,6%. As clínicas especializadas estão ganhando impulso porque a cobertura ampliada do Seguro Nacional de Saúde (NHI) para DBT reduz os custos diretos ao paciente e porque os exames corporativos "Pink Health" incorporam o rastreamento nos planos de benefícios dos funcionários. Os fabricantes domésticos constroem sobre redes de serviço profundas, enquanto os fornecedores globais fazem parceria com empresas japonesas de IA para ajustar algoritmos para o tecido mamário asiático denso, intensificando a competitividade.

Principais Conclusões do Relatório

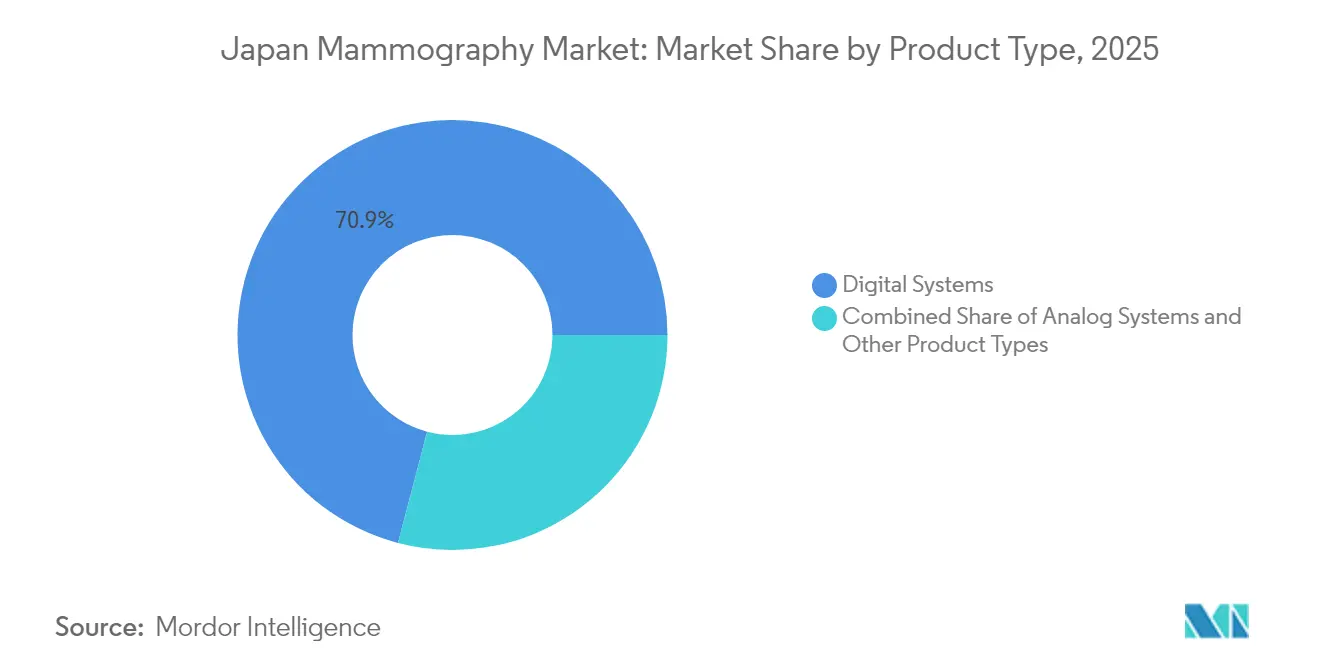

- Por tipo de produto, os Sistemas Digitais lideraram com 70,92% da participação do mercado de mamografia no Japão em 2025; outros tipos de produtos devem se expandir a um CAGR de 8,85% até 2031.

- Por usuário final, os Hospitais responderam por 63,58% do tamanho do mercado de mamografia no Japão em 2025, enquanto as Clínicas Especializadas avançam a um CAGR de 8,49% até 2031.

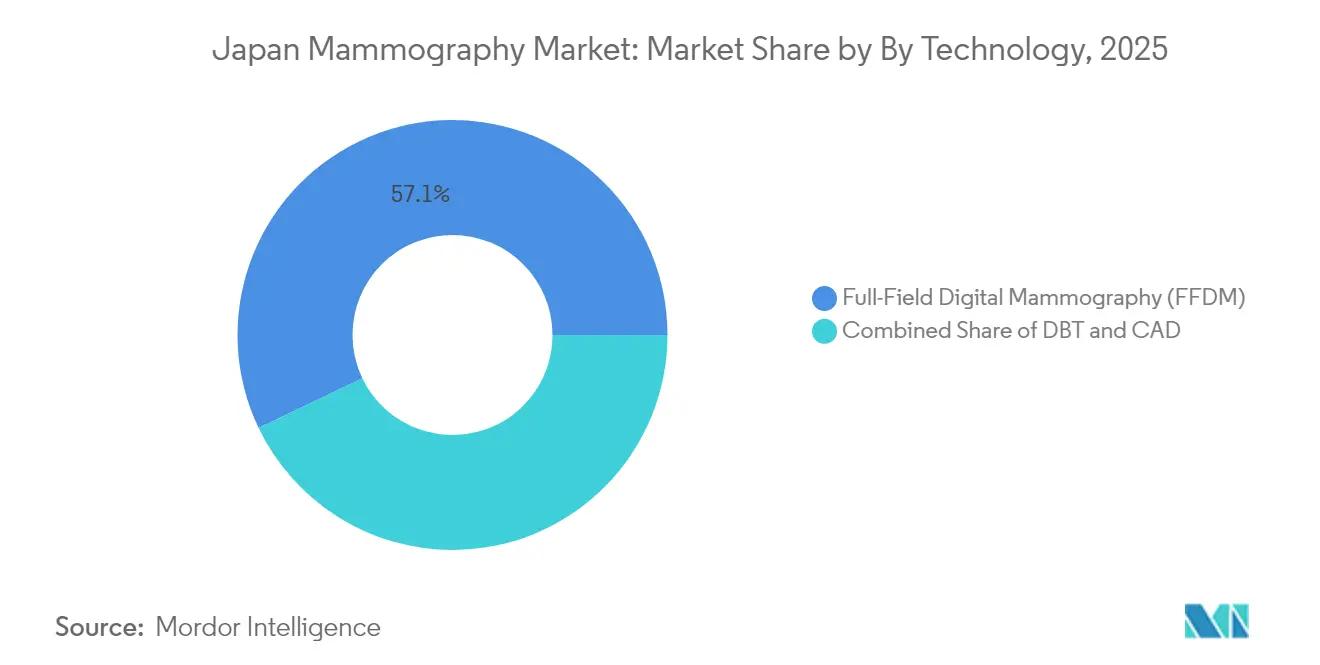

- Por tecnologia, a Mamografia Digital de Campo Total capturou 57,12% da participação do mercado de mamografia no Japão em 2025, enquanto a Tomossíntese Digital da Mama deve crescer a um CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Mamografia no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento demográfico de mulheres idosas intensificando as metas de rastreamento bienal | +2.1% | Nacional, mais elevado em Tóquio, Osaka, Nagoia | Longo prazo (≥ 4 anos) |

| Substituição obrigatória de salas analógicas para cumprir o limite de dose de 2027 | +1.8% | Nacional, mais rápido em hospitais urbanos | Curto prazo (≤ 2 anos) |

| Aumento do reembolso para DBT pelo NHI em 2024 | +1.5% | Nacional, mais forte em clínicas privadas | Médio prazo (2-4 anos) |

| Plataformas de triagem habilitadas por IA reduzindo os tempos de leitura | +1.2% | Centros urbanos primeiro, adoção rural em seguida | Médio prazo (2-4 anos) |

| Exames corporativos "Pink Health" no menu de benefícios | +0.9% | Centros corporativos, expansão nacional gradual | Longo prazo (≥ 4 anos) |

| Vans de mamografia móvel para prefeituras despovoadas | +0.6% | Tohoku e Kyushu rurais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Demográfico de Mulheres Idosas Intensificando as Metas de Rastreamento Bienal

A expansão da coorte feminina com idade entre 50 e 74 anos sustenta o crescimento de volume a longo prazo, pois o Japão exige rastreamento bienal para mulheres com idades entre 40 e 74 anos, gerando um piso estrutural de demanda. A incidência de câncer de mama é projetada em 91.800 novos casos em 2024 e a mortalidade em 15.900 óbitos, reforçando a importância de altas taxas de detecção. A recuperação pós-pandemia acelerou a participação: a adesão ao rastreamento subiu para 46,9% no período de 2023-2024, ante 38,2% antes da COVID-19, sinalizando uma conscientização resiliente dos pacientes. A expectativa de vida média agora ultrapassa 87 anos para as mulheres, de modo que os sistemas de saúde se preparam para exposições repetidas ao longo de vidas mais longas, aguçando o foco em modalidades de baixa dose, porém de alta resolução. O aumento demográfico também desencadeia a substituição antecipada de equipamentos, pois os prestadores buscam maior rendimento e melhores análises de fluxo de trabalho para gerenciar coortes maiores. Os fabricantes respondem com gantries ergonômicos e pás de conforto que melhoram a adesão dos pacientes, apoiando contratos de serviço recorrentes nos sistemas instalados.

Substituição Obrigatória de Salas Analógicas para Cumprir o Limite de Dose de Radiação do MHLW em 2027

O Ministério da Saúde, Trabalho e Bem-Estar (MHLW) exige a conversão de radiografia computadorizada (CR) para radiografia digital (DR) até 2027, no máximo, para reduzir a exposição cumulativa à radiação. Ensaios comparativos mostram que a DR melhora a detecção em 15-22% em relação à CR, ao mesmo tempo que reduz a dose glandular média, validando a política. Aproximadamente um terço da base instalada do Japão permanece analógica, de modo que os prestadores enfrentam um ciclo de renovação não discricionário. Vias de revisão acelerada na Agência de Produtos Farmacêuticos e Dispositivos Médicos (PMDA) encurtam o tempo de entrada no mercado para detectores DR de próxima geração [1]"PMDA Opens the Door to Innovative Products in Japan," Global Forum, diaglobal.org. Os fornecedores agrupam financiamento e software de auditoria de dose para reduzir os obstáculos iniciais, e as organizações de compras em grupo negociam contratos plurianuais, suavizando a visibilidade da demanda até 2027.

Aumento do Reembolso para DBT pelo NHI em 2024

O NHI começou a reembolsar a DBT tanto para solicitações de rastreamento quanto diagnósticas em abril de 2024, eliminando uma barreira fundamental para uma adoção mais ampla. Estudos domésticos mostram que a DBT eleva a detecção de câncer em 32,2% e reduz as taxas de recall em 17,8%, oferecendo às clínicas um forte argumento de qualidade de atendimento. Centros especializados privados rapidamente encomendaram kits de atualização para plataformas de mamografia digital de campo total (FFDM) existentes, enquanto os hospitais orçaram salas completas de DBT para baias de alto volume. Como a DBT gera mais imagens por exame, os radiologistas implantam armazenamento em nuvem e ferramentas de classificação por IA, criando oportunidades incrementais para fornecedores de software. A política também apoia unidades móveis: vans equipadas com DBT agora se qualificam para o reembolso mais elevado, melhorando a viabilidade financeira em rotas rurais.

Plataformas de Triagem Habilitadas por IA Reduzindo os Tempos de Leitura dos Radiologistas

A escassez de radiologistas no Japão — as taxas de vagas aumentaram de 4,3% para 13,6% entre 2021 e 2023 — impulsiona o interesse na triagem por IA. A coorte prospectiva AI-STREAM demonstrou 140 cânceres encontrados com assistência de IA versus 123 sem ela, sem aumento nas taxas de recall, comprovando a eficácia clínica. Os hospitais relatam filas de interpretação 30-40% mais curtas, permitindo que equipes limitadas lidem com cargas de trabalho maiores. A IA também sinaliza erros de posicionamento, apoiando métricas de qualidade vinculadas a bônus de reembolso. A PMDA introduziu uma via de revisão contínua para algoritmos adaptativos em 2024, permitindo que os fornecedores enviem melhorias sob vigilância pós-comercialização em vez de resubmissão completa, acelerando a inovação. Os primeiros adotantes comercializam pacotes "verificados por IA" para atrair pacientes familiarizados com tecnologia.

Exames Corporativos "Pink Health" Adicionados ao Menu de Benefícios do Shakai-Hoken

Grandes empregadores agora incluem a mamografia bienal nos exames médicos corporativos, deslocando o rastreamento dos ambientes hospitalares para clínicas no local ou parceiras. As empresas percebem ganhos de produtividade com a detecção precoce, enquanto os funcionários apreciam os serviços eficientes em termos de tempo. As clínicas obtêm volumes previsíveis e negociam contratos de serviço plurianuais. A tendência estreita as alianças de aquisição: os fornecedores de equipamentos co-organizam eventos de bem-estar que demonstram a tomossíntese de baixa dose e os relatórios assistidos por IA. A adesão é mais alta nos distritos de sedes corporativas, como Marunouchi e Umeda, mas as seguradoras esperam uma penetração gradual nas plantas regionais. A longo prazo, esse modelo patrocinado pelo empregador pode suavizar os ciclos de demanda e diversificar o mix de pagadores.

Vans de Mamografia Móvel Atendendo Prefeituras Despovoadas

As prefeituras rurais enfrentam tanto populações envelhecidas quanto consolidação hospitalar, de modo que as vans móveis preenchem as lacunas de acesso. As evidências mostram que as unidades móveis adicionam volume incremental sem canibalizar o rastreamento baseado em instalações. As vans integram detectores DR e tubos prontos para DBT alimentados por geradores de bordo, enquanto links 5G transmitem estudos para centros de leitura urbanos. Os governos prefeiturais cofinanciam as compras de frotas por meio do orçamento de seguridade social de 2025, aliviando a pressão de capital. A implantação favorece Tohoku e Kyushu, onde a densidade de enfermeiros de saúde pública é mais baixa. Os fornecedores agrupam contratos de serviço que incluem diagnósticos remotos e unidades de substituição, ancorando a receita de longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de substituição de detectores CR/DR legados | -1.4% | Nacional, mais difícil para hospitais rurais | Curto prazo (≤ 2 anos) |

| Escassez de radiologistas certificados pela JABTS | -1.1% | Prefeituras rurais em Tohoku, Kyushu, Shikoku | Longo prazo (≥ 4 anos) |

| Ansiedade dos pacientes em relação à exposição cumulativa à radiação | -0.8% | Áreas urbanas com consumidores conscientes da saúde | Médio prazo (2-4 anos) |

| Ciclo lento de aprovação prefeitural para novas salas de DBT | -0.6% | Dependente da prefeitura, mais lento em regiões rurais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Substituição de Detectores CR/DR Legados

As salas de mamografia premium custam entre USD 215.000 e USD 275.000, enquanto os sistemas de nível médio custam entre USD 90.000 e USD 165.000, sobrecarregando os orçamentos de hospitais menores. Os gastos médicos do Japão podem chegar a 64,2 trilhões de JPY até 2050, levando os administradores a adiar as compras. Os termos de arrendamento com juros elevados pesam sobre os prestadores rurais que atendem menos pacientes, prolongando os períodos de amortização. Os subsídios governamentais cobrem apenas parte do capital, e a concorrência por esses fundos é acirrada. Em resposta, os fornecedores oferecem financiamento sem juros e programas de recondicionamento certificado; no entanto, essas medidas apenas mitigam parcialmente o ônus inicial nos próximos dois anos.

Escassez de Radiologistas Certificados pela JABTS em Áreas Rurais

As taxas de vagas para tecnologistas em mamografia saltaram para 13,6% em 2023, refletindo aposentadorias e migração para centros urbanos [2]"2024 Consensus Committee on the Future of Medical Imaging and Radiation Therapy," ASRT, asrt.org. A credenciação pela JABTS exige treinamento especializado frequentemente indisponível em prefeituras remotas, fazendo com que os locais de rastreamento operem abaixo da capacidade. Iniciativas de treinamento à distância existem, mas enfrentam limitações de banda larga, e os incentivos de realocação para profissionais em meio de carreira ainda não reverteram o fluxo de talentos. As restrições de mão de obra aumentam os tempos de espera dos pacientes e elevam os custos por exame, desestimulando clínicas menores de expandir. Essas escassezes persistirão a longo prazo, a menos que bolsas de educação regional e vias de licenciamento flexíveis sejam ampliadas.

Ansiedade dos Pacientes em Relação à Exposição Cumulativa à Radiação

Segmentos conscientes da saúde questionam a exposição repetida, mesmo que as doses de mamografia sejam baixas. As redes sociais amplificam as preocupações, levando algumas mulheres a pular as sessões bienais. Os prestadores combatem o medo adotando detectores DR com painéis de rastreamento de dose que imprimem resumos amigáveis ao paciente. A DBT de menor dose e as reconstruções 2D sintetizadas também ajudam, mas a adoção leva tempo. A hesitação dos consumidores modera o crescimento em bairros urbanos afluentes onde blogs de bem-estar ganham tração.

Ciclo Lento de Aprovação Prefeitural para Novas Instalações de DBT

O licenciamento em duas etapas do Japão — certificação nacional seguida de aprovação prefeitural — acrescenta meses ao comissionamento de salas de DBT, particularmente em prefeituras menores que se reúnem apenas trimestralmente. Os atrasos adiam o reconhecimento de receita e complicam as previsões dos fornecedores. Embora a PMDA tenha encurtado a revisão nacional, os prazos locais permanecem estáticos. O lobby por submissão eletrônica centralizada e inspeções virtuais continua, mas os obstáculos de curto prazo persistem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Sistemas Digitais Ancoram a Transição para Imagens Avançadas

Os Sistemas Digitais controlaram 70,92% da participação do mercado de mamografia no Japão em 2025 e continuam sendo a espinha dorsal dos ciclos de substituição desencadeados pelo mandato de dose de 2027. O segmento se beneficia das atualizações dos fabricantes que adaptam gantries existentes com módulos de DBT, permitindo que os prestadores adicionem capacidade 3D sem reconstruções completas de salas. Os hospitais valorizam o software de rastreamento de dose que automatiza os relatórios de conformidade para o MHLW. As empresas locais refinam pás ergonômicas para pacientes de menor estatura, elevando a qualidade da imagem e o conforto. As receitas de serviços crescem porque os detectores digitais requerem calibração anual; os fornecedores agrupam garantias de tempo de atividade para se diferenciar. Enquanto isso, os Sistemas Analógicos estão sendo rapidamente eliminados, pois menos peças são estocadas e os valores de revenda despencam.

Outros Tipos de Produtos, compreendendo mesas guiadas por biópsia e unidades móveis, registram um CAGR de 8,85%, o mais rápido dentro do mercado de mamografia no Japão. A biópsia assistida a vácuo guiada por DBT atinge 97,7% de sucesso de amostragem, encurtando os procedimentos e impulsionando a adoção em centros de câncer. As vans móveis integram PACS em nuvem que arquivam diretamente nas redes hospitalares, reduzindo a duplicação. As bolsas prefeiturais subsidiam a aquisição de vans quando os operadores se comprometem com cotas de rastreamento rural, garantindo um pipeline de vendas de unidades. Coletivamente, essas tendências solidificam os Sistemas Digitais como líder de volume, ao mesmo tempo que sinalizam nichos lucrativos em dispositivos especializados.

Por Usuário Final: Hospitais Mantêm Vantagens de Escala enquanto Clínicas Especializadas Crescem Rapidamente

Os Hospitais responderam por 63,58% das instalações de 2025, garantindo a maior fatia do tamanho do mercado de mamografia no Japão. Eles aproveitam o diagnóstico integrado — ultrassom, ressonância magnética e suítes de biópsia em um único campus — de modo que os comitês de aquisição favorecem contratos com múltiplos fornecedores que agrupam serviços entre modalidades. As estações de trabalho de IA reduzem o backlog e se integram aos sistemas de informação de radiologia, apoiando métricas de cuidados baseados em valor vinculadas ao reembolso do NHI. Os grandes centros adotam PACS empresariais que alimentam biomarcadores de imagem em conselhos de oncologia, reforçando a dominância hospitalar.

As Clínicas Especializadas registram o crescimento mais rápido, a um CAGR de 8,49%, atraindo mulheres que preferem ambientes boutique e tempos de espera mais curtos. A tabela de honorários de DBT do NHI de 2024 permite que as clínicas compensem os custos de aquisição mais elevados, tornando a tomossíntese um diferencial. As clínicas fazem parceria com empresas para oferecer rastreamento no local, garantindo um fluxo constante de pacientes. A infraestrutura de TI baseada em nuvem permite que terceirizem a leitura de imagens para centros de telerradiologia, reduzindo os requisitos fixos de pessoal. Outros, incluindo unidades móveis e centros médicos corporativos, capturam demanda incremental, mas permanecem fragmentados. Com o tempo, a colaboração hospital-clínica por meio de PACS compartilhado pode harmonizar as vias de encaminhamento.

Por Tecnologia: FFDM Domina, mas DBT Ganha Impulso

A Mamografia Digital de Campo Total (FFDM) detinha 57,12% da base instalada de 2025 e continua a sustentar o rastreamento de rotina. Os prestadores apreciam seu menor tempo de exame e o reembolso estabelecido. A detecção assistida por computador (CAD) aprimorada por IA aumenta a especificidade para 93%, reduzindo os falsos positivos e a fadiga dos radiologistas.

A Tomossíntese Digital da Mama se expande a um CAGR de 9,05%, impulsionada por sua taxa de detecção de câncer 32,2% mais alta e redução de recall de 17,8%. Os fornecedores integram imagens 2D sintetizadas que eliminam a exposição extra, satisfazendo as preocupações dos pacientes. Os gantries prontos para tomossíntese apresentam forte demanda de troca, especialmente em hospitais urbanos de referência que visam bônus de acreditação. Os fornecedores de CAD ajustam algoritmos para pilhas 3D, oferecendo pontuações de risco de lesão que alimentam painéis de triagem por IA. A Detecção Assistida por Computador, agora agrupada com FFDM e DBT, atua como suporte à decisão em vez de leitor primário, refletindo a postura regulatória do Japão de que a IA complementa, mas não substitui, os clínicos.

Análise Geográfica

Os corredores metropolitanos de Tóquio-Osaka-Nagoia dominam o mercado de mamografia no Japão, refletindo populações densas, maior renda disponível e concentração de hospitais terciários. As instalações aqui migram mais rapidamente para DBT e CAD habilitado por IA porque os orçamentos de capital são maiores e as escassezes de pessoal são menos agudas. Os prestadores urbanos participam de estudos de validação de IA em múltiplos centros, obtendo acesso antecipado a atualizações de software.

Cidades regionais como Sapporo, Fukuoka e Hiroshima formam o cluster de nível médio. Elas adotam sistemas DR recondicionados para equilibrar custo e conformidade, com DBT adicionada seletivamente. Os governos prefeiturais cofinanciam programas de rastreamento móvel que circulam pelos bairros suburbanos, distribuindo a demanda entre as categorias de dispositivos. Surgem problemas de mão de obra, mas as escolas médicas provinciais lançam programas acelerados de tecnologistas para conter a escassez.

As prefeituras rurais em Tohoku e Kyushu ficam para trás na adoção, mas contribuem para o crescimento de nicho por meio de vans móveis equipadas com detectores prontos para DBT. Os links de teleleitura para hospitais universitários complementam a escassez de pessoal certificado pela JABTS. Os investimentos em banda larga sob a iniciativa digital-rural do Japão melhoram a velocidade de transferência de imagens, permitindo relatórios no mesmo dia. Ao longo do período de previsão, subsídios direcionados e soluções móveis reduzem as desigualdades regionais, apoiando uma adoção uniforme em todo o país.

Cenário Competitivo

O mercado de mamografia no Japão apresenta concentração moderada. Os campeões domésticos — Canon Medical Systems, Fujifilm e Shimadzu — capitalizam sobre redes de serviço locais e profundo conhecimento das nuances regulatórias. As atualizações iterativas da Canon na linha de imagens Aquilion aprimoram a integração entre modalidades, criando fidelização para grupos hospitalares. O ASPIRE Cristalle da Fujifilm ganha módulos de DBT que se adaptam a estruturas mais antigas, encurtando os ciclos de vendas. O T-smart PRO da Shimadzu reconstrói fatias 3D com redução de ruído por IA, posicionando a empresa na interseção de inovação em hardware e software [3]"Tomosynthesis, Making the Invisible Visible," Shimadzu Corporation, shimadzu.com.

Os grandes players globais — GE Healthcare, Siemens Healthineers e Hologic — competem por meio de fluxos de trabalho avançados de DBT e análises em nuvem. O Pristina Via da GE enfatiza a compressão ergonômica e pás controladas pelo paciente, comercializadas junto com módulos de controle de qualidade por IA para lidar com a escassez de mão de obra. A Siemens integra a notificação de densidade mamária em sua plataforma syngo, auxiliando a conformidade com a legislação emergente. A recente aquisição pela Hologic de um par de cuidados mamários por USD 310 milhões sinaliza uma expansão agressiva de portfólio.

Especialistas em IA como LPIXEL e iCAD focam na precisão de algoritmos para o tecido mamário asiático denso. As parcerias fazem com que os fornecedores de hardware pré-instalem pacotes de IA, oferecendo aos usuários finais uma opção completa. O financiamento dos fornecedores, as garantias de troca e as academias de treinamento intensificam ainda mais a rivalidade. No geral, os cinco principais fornecedores detêm coletivamente cerca de 65% das receitas de 2024, refletindo uma competição equilibrada e inovação contínua.

Líderes do Setor de Mamografia no Japão

Fujifilm Holdings Corporation

Siemens Healthineers AG

GE Healthcare

Hologic Inc.

Climb Medical Systems, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Clairvo Technologies e Shukun Technology formam uma parceria para introduzir a IA de imagens multimodalidade da Shukun, incluindo mamografia, para prestadores japoneses.

- Agosto de 2024: O Instituto Cazaque de Oncologia e Radiologia assina um memorando com a Fujifilm para codesenvolver dispositivos transportáveis de mamografia e radiologia.

Escopo do Relatório do Mercado de Mamografia no Japão

De acordo com o escopo do relatório, a mamografia refere-se a uma técnica padrão de diagnóstico e rastreamento utilizada para examinar os tecidos mamários e verificar a presença de tumor maligno. O processo envolve o uso de raios X de baixa energia para a detecção precoce do câncer de mama. O Mercado de Mamografia no Japão é Segmentado por Tipo de Produto (Sistemas Digitais, Sistemas Analógicos e Outros Tipos de Produtos), Usuários Finais (Hospitais, Clínicas Especializadas e Centros de Diagnóstico). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Sistemas Digitais |

| Sistemas Analógicos |

| Outros Tipos de Produtos (Guiados por Biópsia, Unidades Móveis) |

| Hospitais |

| Clínicas Especializadas |

| Outros |

| Mamografia Digital de Campo Total (FFDM) |

| Tomossíntese Digital da Mama (DBT) |

| Detecção Assistida por Computador (CAD) |

| Por Tipo de Produto | Sistemas Digitais |

| Sistemas Analógicos | |

| Outros Tipos de Produtos (Guiados por Biópsia, Unidades Móveis) | |

| Por Usuário Final | Hospitais |

| Clínicas Especializadas | |

| Outros | |

| Por Tecnologia | Mamografia Digital de Campo Total (FFDM) |

| Tomossíntese Digital da Mama (DBT) | |

| Detecção Assistida por Computador (CAD) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Mamografia no Japão?

O tamanho do mercado de equipamentos de mamografia no Japão é de USD 135,99 milhões em 2026.

Quem são os principais players do Mercado de Mamografia no Japão?

Fujifilm Holdings Corporation, Siemens Healthineers AG, GE Healthcare, Hologic Inc. e Climb Medical Systems, Inc. são as principais empresas que operam no Mercado de Mamografia no Japão.

Qual tipo de produto lidera as instalações?

Os Sistemas Digitais detêm a maior participação, com 70,92% da demanda de 2025.

Por que a adoção de DBT está se acelerando?

O aumento do reembolso pelo NHI em 2024 e sua taxa de detecção de câncer 32,2% mais alta impulsionam um CAGR de 9,05% para a Tomossíntese Digital da Mama.

Página atualizada pela última vez em: