Tamanho e Participação do Mercado Japonês de Raio X Digital

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

| Tamanho do Mercado (2025) | 614.34 Milhões de dólares |

| Tamanho do Mercado (2030) | 968.89 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 9.54% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Japonês de Raio X Digital por Mordor Intelligence

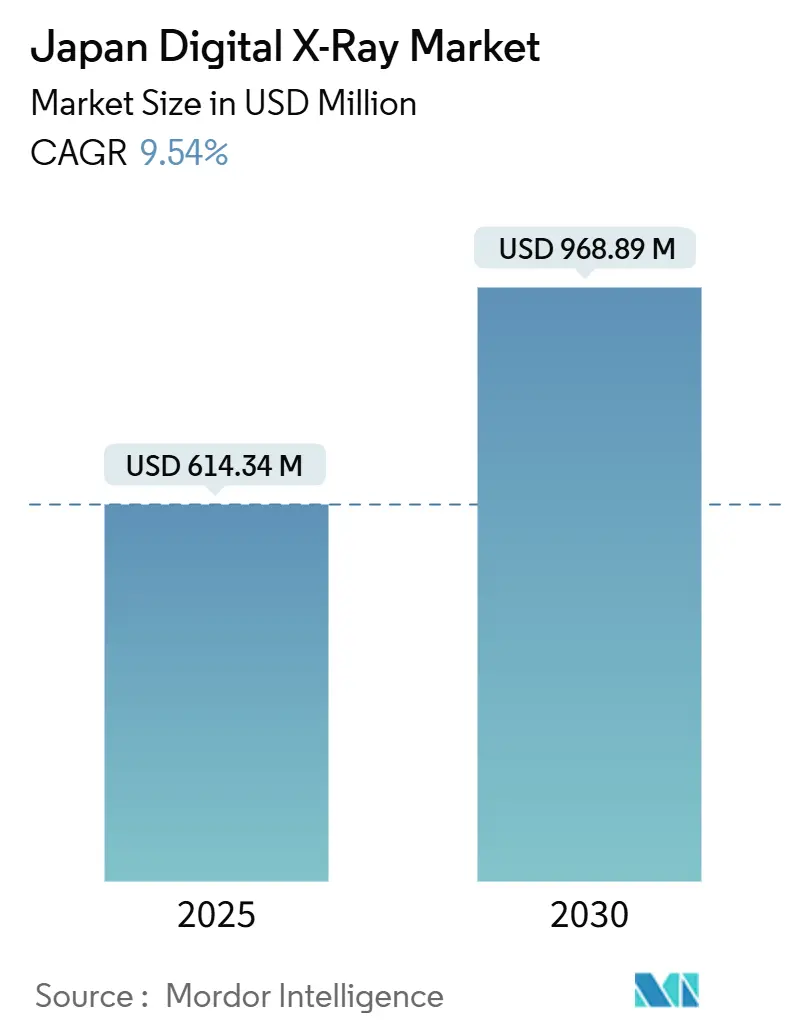

O tamanho do mercado japonês de raio-x digital é de USD 614,34 milhões em 2025 e está projetado para atingir USD 968,89 milhões até 2030, registrando uma CAGR de 9,54%. Um aumento sem precedentes na população com 65 anos ou mais, incentivos de reembolso favoráveis e a rápida adoção de detectores habilitados por IA estão combinando-se para impulsionar o crescimento do mercado japonês de raio-x digital em ambientes hospitalares, de clínicas e de cuidados móveis. As salas fixas permanecem o principal recurso em hospitais urbanos de alto volume, porém os sistemas portáteis manuais de crescimento acelerado e as vans móveis estão desbloqueando novas oportunidades em prefeituras rurais. Os painéis CMOS estão corroendo a dominância do silício amorfo à medida que as instalações buscam alternativas de menor dose e eficiência energética que se encaixem nas metas de neutralidade de carbono. A dinâmica competitiva favorece os fabricantes japoneses verticalmente integrados, capazes de contornar restrições na cadeia de abastecimento de cintiladores CsI e semicondutores, alinhando-se com as regras de aprovação acelerada da PMDA.

Principais Conclusões do Relatório

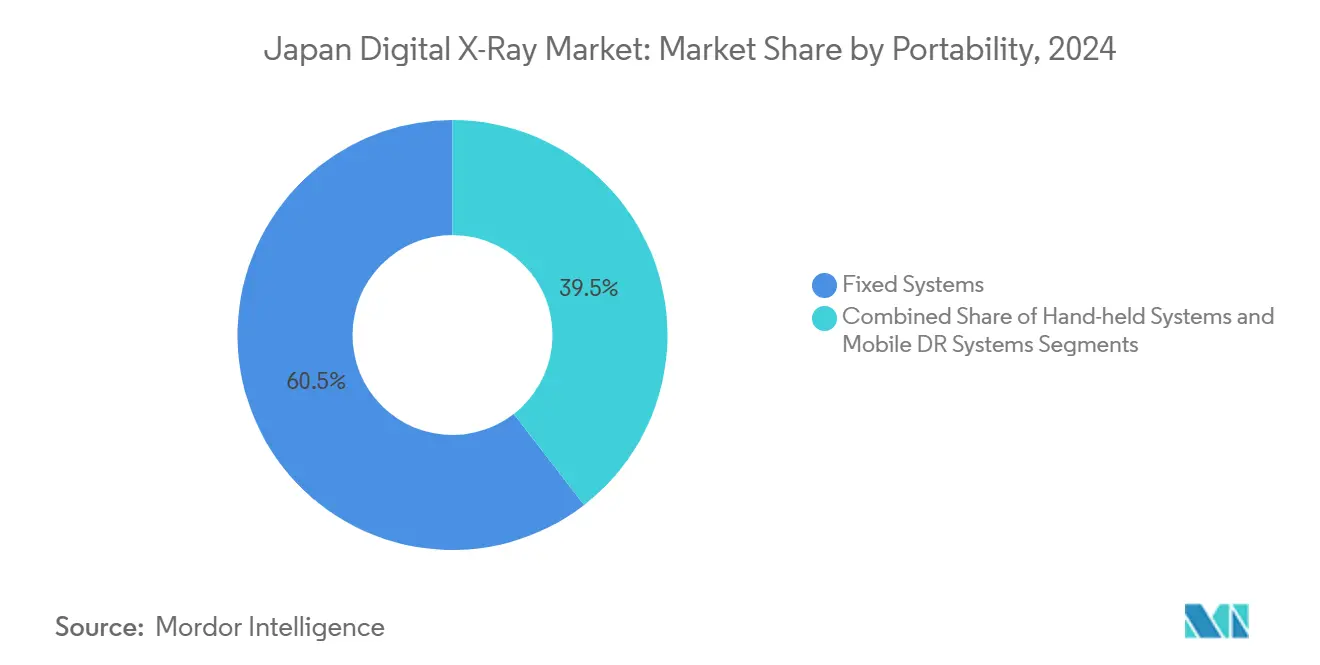

- Por portabilidade, os sistemas fixos capturaram 60,55% da participação no mercado japonês de raio-x digital em 2024, enquanto os sistemas portáteis manuais avançam a uma CAGR de 12,25% até 2030.

- Por tipo de detector, os painéis de silício amorfo detinham 45,53% do tamanho do mercado japonês de raio-x digital em 2024; os detectores CMOS estão previstos para expandir a uma CAGR de 11,85% até 2030.

- Por aplicação, a imagem ortopédica liderou com uma participação de receita de 28,63% em 2024, enquanto a imagem odontológica está prevista para crescer a uma CAGR de 10,87% até 2030.

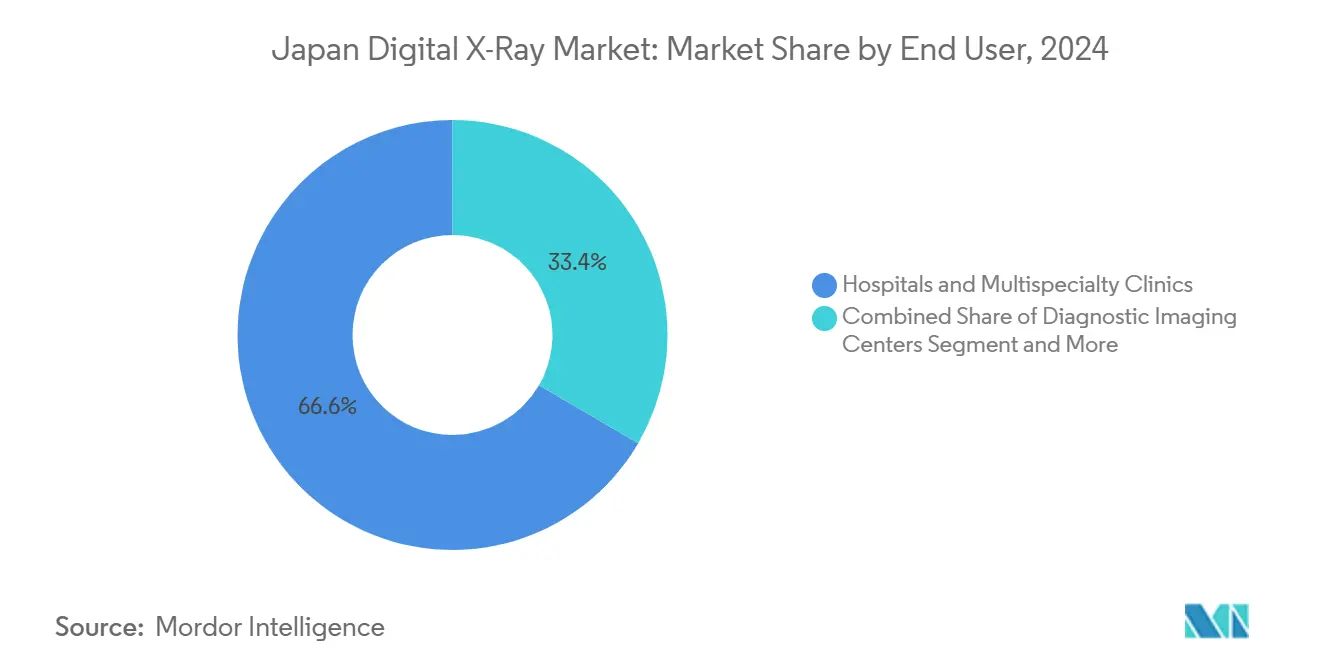

- Por usuário final, hospitais e clínicas multiespecialidade responderam por 66,63% do tamanho do mercado japonês de raio-x digital em 2024, e as unidades móveis de triagem estão no caminho para uma CAGR de 11,07% até 2030.

Tendências e Perspectivas do Mercado Japonês de Raio X Digital

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| População em rápido envelhecimento impulsionando os volumes de imagem | +2.1% | Nacional, concentração rural | Longo prazo (≥4 anos) |

| Incentivos de reembolso acelerando a transição de CR para DR | +1.8% | Nacional, adoção metropolitana inicial | Médio prazo (2-4 anos) |

| Inovações habilitadas por IA em fluxo de trabalho e redução de dose | +1.5% | Centros urbanos expandindo-se para regiões | Médio prazo (2-4 anos) |

| Programas de fusão hospitalar por prefeitura impulsionando a renovação de frotas | +1.2% | Prefeituras em consolidação | Curto prazo (≤2 anos) |

| Aprovação acelerada da PMDA para dispositivos de imagem com IA | +0.9% | Nacional, centros médicos acadêmicos | Curto prazo (≤2 anos) |

| Mandatos de hospitais com neutralidade de carbono favorecendo DR com eficiência energética | +0.7% | Hospitais governamentais em todo o país | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

População em Rápido Envelhecimento Impulsionando os Volumes de Imagem

O grupo etário com 65 anos ou mais no Japão cresceu para 36 milhões em 2023 e está projetado para atingir 40 milhões até 2040, uma mudança que está elevando a utilização de imagem em 3,2 vezes em relação às coortes mais jovens. Os exames ortopédicos e torácicos dominam a demanda incremental, e o aumento é especialmente agudo em prefeituras com metade da densidade de especialistas observada em Tóquio. As clínicas rurais, portanto, dependem fortemente das soluções do mercado japonês de raio-x digital que fornecem imagens imediatas e mínimas retomadas. Sem crescimento proporcional de pessoal, os administradores estão priorizando automação, otimização de dose e integração com PACS para manter a produtividade. Coletivamente, essas pressões demográficas acrescentam 2,1 pontos percentuais à CAGR prevista para o mercado japonês de raio-x digital.

Incentivos de Reembolso Acelerando a Transição de CR para DR

A revisão das taxas médicas do exercício fiscal de 2024 introduziu um adicional de "Promoção de DX Médico" de 8 pontos, no valor de cerca de JPY 80 por raio-x, subsidiando instalações que adotam prontuário eletrônico, prescrição eletrônica e imagem digital. O esquema recompensa a adoção de DR enquanto implicitamente penaliza o CR legado, desencadeando decisões de substituição acelerada antes dos prazos de conformidade com a prescrição eletrônica de março de 2025 e o prontuário eletrônico de setembro de 2025. As prefeituras remotas se beneficiam de subsídios que cobrem até 60% dos custos de equipamento. As instalações que escolhem detectores prontos para IA podem justificar despesas de capital mais elevadas documentando tempos de exame mais curtos e ganhos diagnósticos. Espera-se que esses incentivos contribuam com 1,8 ponto percentual para a CAGR do mercado japonês de raio-x digital.

Inovações Habilitadas por IA em Fluxo de Trabalho e Redução de Dose

A diretriz de Software como Dispositivo Médico da PMDA de 2024 reduziu o prazo de aprovação de ferramentas de IA para 12-18 meses, preparando o terreno para a rápida comercialização de algoritmos de posicionamento e software de redução de dose[1]Agência de Produtos Farmacêuticos e Dispositivos Médicos, "Diretrizes de Software como Dispositivo Médico 2024," PMDA.GO.JP. O posicionamento automático da Canon reduz o tempo de preparação do paciente em 40%, enquanto os algoritmos de exposição adaptativa da Fujifilm mantêm a qualidade da imagem em doses mais baixas. Os tecnólogos em locais rurais que operam múltiplas modalidades simultaneamente obtêm valor particular dessa automação. As inovações estão alinhadas com o objetivo do governo de reduzir pela metade a carga administrativa até 2030 e acrescentam 1,5 ponto percentual à CAGR do mercado japonês de raio-x digital.

Programas de Fusão Hospitalar por Prefeitura Impulsionando a Renovação de Frotas

O planejamento regional para 2040 está consolidando instalações secundárias e terciárias, permitindo que os sistemas fusionados negociem contratos padronizados de frota. A substituição de unidades de CR por suítes de DR é um ponto central desses planos, frequentemente incentivada por subsídios em nível de prefeitura. Os fornecedores que oferecem contratos agrupados de treinamento e serviços ganham vantagem competitiva. Os ciclos de aquisição associados às fusões estão concentrados no curto prazo, tornando este um acelerador de curto prazo que acrescenta 1,2 ponto percentual ao crescimento do mercado.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e de ciclo de vida dos sistemas de DR | −1.4% | Nacional, hospitais rurais mais afetados | Médio prazo (2-4 anos) |

| Saturação urbana da base instalada | −1.1% | Metrópoles de Tóquio, Osaka e Nagoia | Longo prazo (≥4 anos) |

| Déficit de competências de tecnólogos em radiologia fora das metrópoles | −0.8% | Áreas rurais e regionais | Longo prazo (≥4 anos) |

| Risco na cadeia de abastecimento de cintiladores CsI | −0.6% | Nacional, centros de fabricação | Curto prazo (≤2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e de Ciclo de Vida dos Sistemas de DR

Os investimentos iniciais em salas de DR de JPY 15-50 milhões versus JPY 3-8 milhões para CR geram choque de preço, especialmente para clínicas prefecturais. Os contratos de serviço vitalícios, as licenças de software e as atualizações periódicas de detectores acrescentam 40-60% extras ao custo de propriedade[2]Associação das Indústrias de Sistemas de Imagem Médica e Radiologia do Japão, "Relatório de Visão do Setor 2030," JIRA-NET.OR.JP. As instalações menores com baixos volumes diários têm dificuldade em recuperar o investimento apesar dos adicionais de reembolso, reduzindo 1,4 ponto percentual da CAGR do mercado japonês de raio-x digital.

Saturação Urbana da Base Instalada

Tóquio, Osaka e Nagoia apresentam penetração de DR praticamente universal, empurrando os ciclos de compra para o modo de substituição apenas. Os intervalos de substituição estabilizaram-se em 8-10 anos, desacelerando o crescimento em unidades e reduzindo 1,1 ponto percentual da CAGR nacional. Os fornecedores agora precisam se diferenciar por meio de IA, velocidade de fluxo de trabalho e métricas de eficiência energética, em vez de simples digitalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Portabilidade: Soluções Móveis Impulsionam o Acesso Rural

O tamanho do mercado japonês de raio-x digital para os segmentos de portabilidade mostra que as salas fixas retêm 60,55% da participação de receita em 2024, porém as unidades portáteis manuais e as baseadas em carrinhos estão previstas para crescer 12,25% ao ano até 2030. A consolidação rural impulsiona as implantações de vans móveis que cobrem várias clínicas satélites em rotações semanais, maximizando a utilização dos detectores. Os centros de trauma urbanos continuam a depender de salas montadas no teto, otimizadas para produtividade, evidenciando uma estrutura de demanda de dupla vertente.

Os dispositivos portáteis manuais com peso inferior a 4 kg permitem que um único tecnólogo atenda às digitalizações de emergência, enfermaria e UTI sem mover os pacientes, uma prioridade nos protocolos de controle de infecção. Os carrinhos de DR móveis atendem à necessidade intermediária de posicionamento semifixo em hospitais comunitários sem suítes de radiografia. Os fornecedores estão agrupando posicionamento automático com IA e displays de pré-visualização para reduzir as repetições de exposição, vitais em ambientes com pessoal limitado. Consequentemente, as soluções móveis são centrais para reduzir as disparidades de imagem rural dentro do mercado japonês de raio-x digital.

Por Tipo de Painel Detector: A Tecnologia CMOS Perturba a Dominância do Silício

O silício amorfo reteve 45,53% do tamanho do mercado japonês de raio-x digital em 2024, mas os painéis CMOS estão crescendo 11,85% ao ano, impulsionados pela economia de energia e leituras mais rápidas. Os hospitais em busca de pontuações de neutralidade de carbono estão repriorizando as aquisições em direção ao CMOS com base em 30-40% menor consumo de energia e chips de IA integrados que aceleram a análise em sala.

A política doméstica de semicondutores agora oferece créditos fiscais para detectores provenientes de fábricas japonesas, tornando o CMOS uma opção ainda mais atraente. Os painéis IGZO flexíveis estão sendo introduzidos em casos de uso pediátrico, onde a conformabilidade reduz o reposicionamento do paciente. Embora o silício domine pela base instalada, o impulso do CMOS sinaliza um ponto de inflexão que remodelará as aquisições de detectores no mercado japonês de raio-x digital até meados da década.

Por Aplicação: A Imagem Odontológica Capitaliza as Tendências Demográficas

Os exames ortopédicos controlavam 28,63% da participação no mercado japonês de raio-x digital em 2024, porém a CAGR de 10,87% da imagem odontológica posiciona-a como o segmento de destaque[3]Associação Odontológica do Japão, "Estatísticas de Saúde Bucal 2024," JDA.OR.JP. O crescimento está vinculado ao volume de implantes entre idosos e a uma campanha nacional de saúde bucal preventiva que subsidia o rastreamento de peri-implantite. Os sensores intraorais digitais e as unidades panorâmicas formam juntos um fluxo de receita de substituição constante para os fornecedores.

A demanda ortopédica permanece robusta, impulsionada pela osteoartrite e pelo manejo de fraturas na população envelhecida. Contudo, a estimativa de idade óssea guiada por IA e a detecção de fraturas estão abrindo novos conjuntos de valor. A imagem torácica mantém volume considerável nos exames de saúde anuais exigidos pelos empregadores, enquanto as aplicações cardiovasculares ganham suporte com algoritmos de pontuação de cálcio por IA. Em cada aplicação, a redução de dose e a aceleração do fluxo de trabalho moldam o roteiro de produtos no mercado japonês de raio-x digital.

Por Usuário Final: Unidades Móveis Abordam as Disparidades de Acesso

Hospitais e clínicas multiespecialidade geraram 66,63% do tamanho do mercado japonês de raio-x digital em 2024, mas as vans de triagem móvel estão expandindo-se a uma CAGR de 11,07%. Os departamentos de saúde das prefeituras implantam DR montado em caminhões para programas de tuberculose, câncer de pulmão e densidade óssea, alcançando ilhas remotas e cidades montanhosas com infraestrutura fixa limitada.

Os centros de imagem diagnóstica nos cinturões suburbanos estão absorvendo o excesso de demanda dos hospitais terciários, frequentemente enfatizando serviços de reconstrução de IA com valor agregado. Os prestadores de saúde ocupacional usam unidades portáteis para cumprir os exames obrigatórios dos trabalhadores, enquanto os laboratórios universitários testam detectores protótipos sob os esquemas de aprovação acelerada da PMDA. Em conjunto, a diversificada combinação de usuários finais concede aos fornecedores resiliência contra os padrões cíclicos de gastos hospitalares no mercado japonês de raio-x digital.

Análise Geográfica

O mercado japonês de raio-x digital exibe contrastes regionais marcantes apesar de um sistema de reembolso unificado. Os hospitais de Tóquio, Osaka e Kanagawa têm penetração de DR próxima a 100% e priorizam atualizações de IA em detrimento de substituições de hardware básico. Em contrapartida, prefeituras como Shimane, Kochi e Akita operam com menos de 0,4 tecnólogos em radiologia por 1.000 habitantes, tornando as frotas móveis essenciais para a cobertura.

As regiões do norte — Hokkaido e Tohoku — são pioneiras na adoção de raio-x montado em caminhões equipado com ferramentas de posicionamento por IA, aproveitando painéis CMOS robustecidos que resistem à logística em temperaturas negativas. A região central de Honshu se beneficia da proximidade com os centros de fabricação de detectores, reduzindo os prazos de atendimento e influenciando as decisões de compra. Os hospitais de Kyushu, localizados próximos a fábricas de semicondutores, experimentam protótipos de CMOS produzidos localmente no âmbito de iniciativas de segurança econômica.

Os planos de consolidação governamental fomentam alianças de aquisição entre prefeituras, permitindo contratos de serviço compartilhados que reduzem os custos do ciclo de vida. Essa coesão acelera a adoção de DR em áreas onde as instalações independentes anteriormente careciam de capacidade financeira. Consequentemente, a variação impulsionada pela geografia está se estreitando, mas ainda molda o roteiro competitivo para o mercado japonês de raio-x digital.

Cenário Competitivo

O mercado japonês de raio-x digital é moderadamente concentrado, com os cinco principais fornecedores — Canon, Fujifilm, Siemens Healthineers AG, Koninklijke Philips NV e GE Healthcare — detendo coletivamente uma participação significativa. Os players domésticos empregam extensas redes de serviço e familiaridade com a codificação de reembolso para manter contas de longo prazo. As empresas internacionais — Siemens Healthineers e Philips — competem em fluxo de trabalho com IA e eficiência energética, alinhando-se com os mandatos de neutralidade de carbono para penetrar nos maduros mercados urbanos.

Os fabricantes verticalmente integrados obtêm isolamento das escassezes de CsI e das variações nos prazos de entrega de semicondutores, uma vantagem estratégica sob a Lei de Promoção da Segurança Econômica do Japão. A aquisição integral pela GE Healthcare da Nihon Medi-Physics reforça o abastecimento local de radioisótopos e sinaliza o compromisso com uma localização mais profunda. O empreendimento conjunto de aquisição da Konica Minolta com a FUJIFILM BI sublinha os movimentos de partilha de custos entre os players japoneses estabelecidos.

As alavancas competitivas centram-se no controle de dose por IA, na robustez dos detectores e no PACS em nuvem integrado. Os fornecedores que agrupam hardware com análises por assinatura estão convertendo vendas de capital em receitas recorrentes, fidelizando clientes por meio de ecossistemas de dados. A resiliência da cadeia de abastecimento e a agilidade regulatória agora se classificam ao lado da qualidade de imagem nas avaliações dos compradores, remodelando o cenário estratégico do mercado japonês de raio-x digital.

Líderes do Setor Japonês de Raio X Digital

Fujifilm Holdings Corporation

GE Healthcare

Koninklijke Philips NV

Siemens Healthineers AG

Canon Medical Systems Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A FUJIFILM apresentou uma unidade de raio-x portátil que emprega posicionamento de paciente baseado em IA para ambientes de cuidados remotos e domiciliares.

- Março de 2025: A Canon Medical Systems lançou o Radrex i5 / Flex Edition, uma sala de raio-x geral manual projetada para hospitais domésticos sensíveis a custos.

Escopo do Relatório do Mercado Japonês de Raio X Digital

De acordo com o escopo deste relatório, o raio-x digital ou radiografia digital é uma forma de imagem por raio-x em que sensores digitais de raio-x são usados em vez de filmes fotográficos tradicionais. Isso tem a vantagem adicional da eficiência de tempo e da capacidade de transferir imagens digitalmente e aprimorá-las para melhor visibilidade. Este método dispensa o processamento químico de filmes fotográficos. A imagem por raio-x digital tem alta demanda, pois requer menor exposição à radiação em comparação com os raio-x tradicionais. O mercado japonês de raio-x digital é segmentado por aplicação, tecnologia, portabilidade e usuário final. Por aplicação, o mercado é segmentado em ortopédico, oncológico, odontológico, cardiovascular e outras aplicações. Por tecnologia, o mercado é segmentado em radiografia computadorizada e radiografia direta. Por portabilidade, o mercado é segmentado em sistemas fixos e sistemas portáteis. Por usuário final, o mercado é segmentado em hospitais, centros de diagnóstico e outros usuários finais. O relatório oferece o valor (em USD) para todos os segmentos acima.

| Sistemas Fixos |

| Sistemas de DR Móveis |

| Sistemas Portáteis Manuais |

| Silício Amorfo |

| CMOS |

| IGZO / Painéis Flexíveis |

| Ortopédico |

| Imagem Torácica |

| Cardiovascular |

| Odontológico |

| Outras Aplicações |

| Hospitais e Clínicas Multiespecialidade |

| Centros de Imagem Diagnóstica |

| Unidades Móveis de Triagem |

| Outros Usuários Finais |

| Por Portabilidade | Sistemas Fixos |

| Sistemas de DR Móveis | |

| Sistemas Portáteis Manuais | |

| Por Tipo de Painel Detector | Silício Amorfo |

| CMOS | |

| IGZO / Painéis Flexíveis | |

| Por Aplicação | Ortopédico |

| Imagem Torácica | |

| Cardiovascular | |

| Odontológico | |

| Outras Aplicações | |

| Por Usuário Final | Hospitais e Clínicas Multiespecialidade |

| Centros de Imagem Diagnóstica | |

| Unidades Móveis de Triagem | |

| Outros Usuários Finais |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado japonês de raio-x digital em 2025?

O mercado está em USD 614,34 milhões em 2025 e está no caminho para atingir USD 968,89 milhões até 2030.

Qual CAGR está projetada para o raio-x digital do Japão até 2030?

Uma CAGR de 9,54% está prevista para o período de 2025-2030.

Qual tecnologia de detector está ganhando mais rapidamente no Japão?

Os painéis CMOS estão crescendo a 11,85% ao ano devido à economia de energia e ao processamento de IA integrado.

Por que as unidades móveis de triagem estão se expandindo rapidamente?

Os programas governamentais de saúde rural e a consolidação hospitalar estão impulsionando a CAGR de 11,07% para as vans móveis que oferecem cobertura flexível e de baixo custo.

Quais são as principais empresas no raio-x digital do Japão?

Canon, Fujifilm, Shimadzu, Konica Minolta e GE Healthcare juntas controlam aproximadamente 68% da receita nacional.

Quais mudanças de política estão influenciando a adoção do raio-x?

A revisão das taxas médicas do exercício fiscal de 2024 com seu adicional de DX Médico e as aprovações aceleradas da PMDA estão acelerando a substituição dos sistemas de CR legados.

Página atualizada pela última vez em: