Tamanho e Participação do Mercado de Baterias de Íons de Lítio do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

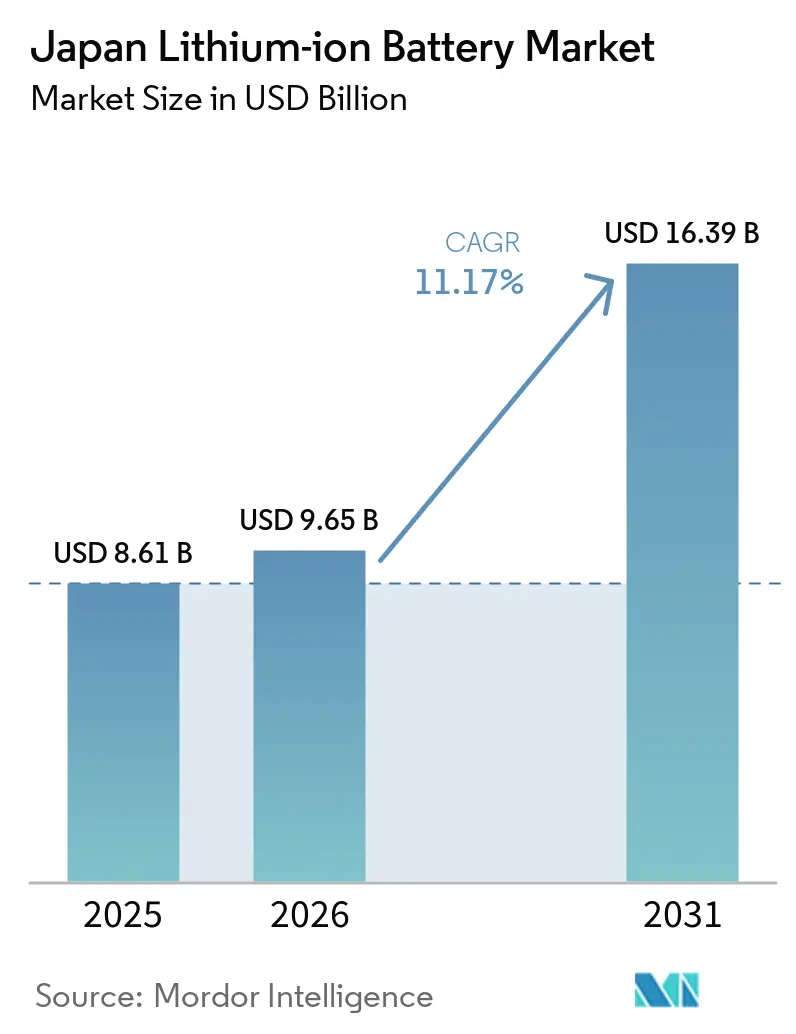

| Tamanho do mercado no ano base (2025) | 8.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.17% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias de Íons de Lítio do Japão por Mordor Intelligence

O tamanho do Mercado de Baterias de Íons de Lítio do Japão está projetado para expandir de USD 8,61 bilhões em 2025 e USD 9,65 bilhões em 2026 para USD 16,39 bilhões até 2031, registrando um CAGR de 11,17% entre 2026 e 2031. A rápida reforma de subsídios, um agressivo roteiro de comercialização de estado sólido e a implantação de programas de usinas virtuais de energia movem as baterias de simples armazenadores de energia para ativos dinâmicos de rede elétrica, reforçando o crescimento de longo prazo do mercado de Baterias de Íons de Lítio do Japão. As regras de conteúdo doméstico vinculadas às divulgações de carbono ao longo do ciclo de vida agora recompensam os produtores locais de células que operam com a matriz energética de relativamente baixo carbono do Japão, enquanto a demanda de exportação por baterias industriais de alta confiabilidade sustenta as margens à medida que operadores globais de mineração, robótica e marítimos migram para plataformas eletrificadas. Pilotos de estado sólido apoiados por JPY 20 trilhões em financiamento de suporte à Transformação Verde (GX) prometem ganhos expressivos em densidade de energia e velocidade de carregamento, sustentando a confiança dos investidores. Enquanto isso, o mercado de Baterias de Íons de Lítio do Japão se beneficia das receitas de regulação de frequência no âmbito do mercado nacional de capacidade, o que encurta os períodos de retorno para projetos de armazenamento em escala de rede.

Principais Conclusões do Relatório

- Por tipo de produto, o Óxido de Cobalto e Lítio deteve 30,9% da participação de receita do mercado de Baterias de Íons de Lítio do Japão em 2025, enquanto o Titanato de Lítio tem previsão de expansão a um CAGR de 19,8% até 2031.

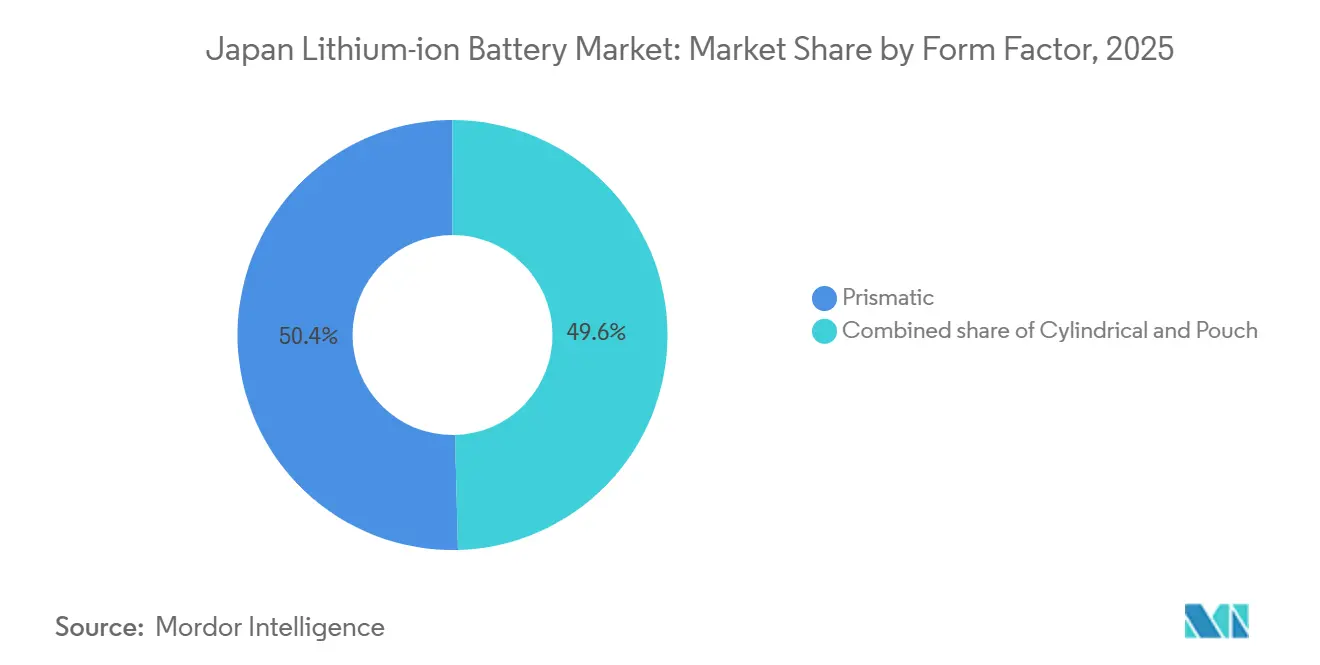

- Por fator de forma, as células prismáticas lideraram com 50,4% da participação do mercado de Baterias de Íons de Lítio do Japão em 2025, enquanto as células cilíndricas têm projeção de crescimento de 16,7% ao ano até 2031.

- Por capacidade de energia, as células de até 3.000 mAh representaram 33,1% do tamanho do mercado de Baterias de Íons de Lítio do Japão em 2025, enquanto a faixa acima de 60.000 mAh avança a um CAGR de 20,9% até 2031.

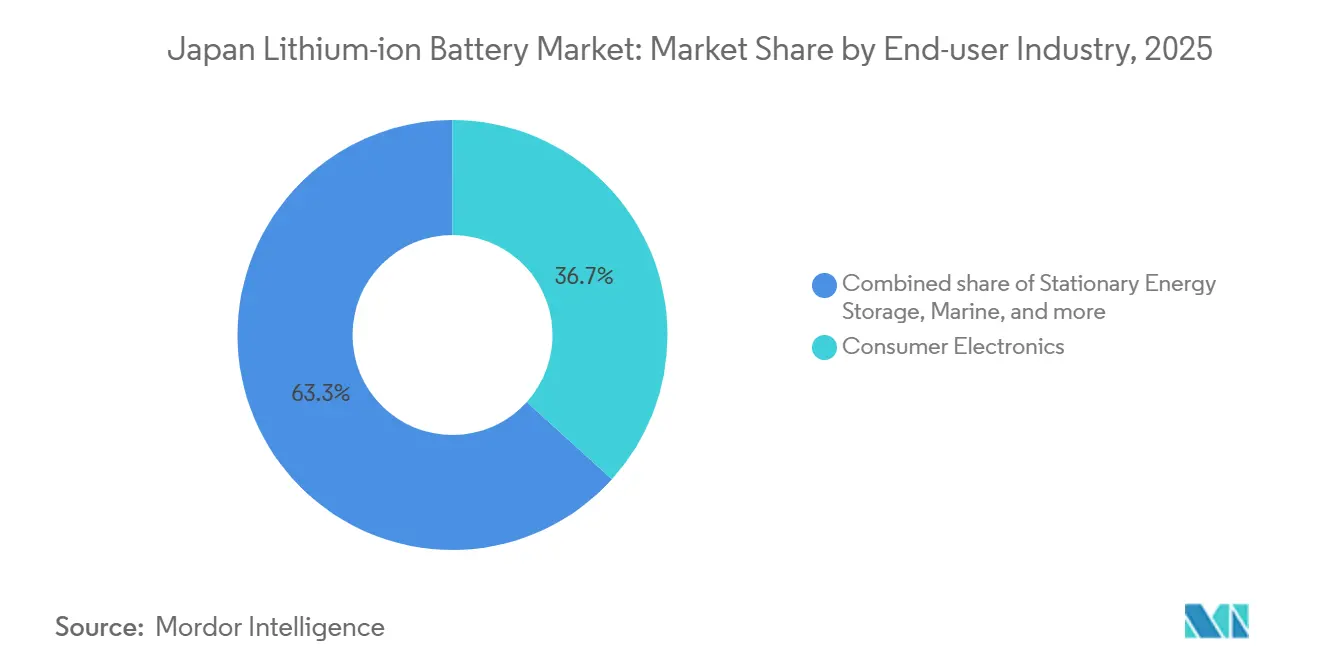

- Por setor de uso final, os eletrônicos de consumo retiveram 36,7% da participação do tamanho do mercado de Baterias de Íons de Lítio do Japão em 2025; o armazenamento estacionário de energia está crescendo a um CAGR de 22,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias de Íons de Lítio do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Subsídios governamentais para veículos elétricos e mandatos corporativos de neutralidade de carbono | + 2.30% | Nacional, prefeituras metropolitanas | Médio prazo (2 a 4 anos) |

| Roteiro acelerado de P&D doméstico em estado sólido | + 1.80% | Nacional, linhas piloto em Aichi, Kanagawa, Shizuoka | Longo prazo (≥ 4 anos) |

| Implantação de sistemas de armazenamento de energia para programas de usinas virtuais de energia | + 1.50% | Nacional, pilotos iniciais em Tóquio, Osaka, Kyushu | Médio prazo (2 a 4 anos) |

| Demanda de exportação por baterias industriais de alta confiabilidade | + 1.20% | Global, foco na Ásia-Pacífico e Oceania | Curto prazo (≤ 2 anos) |

| Eletrificação de frotas corporativas de veículos logísticos da categoria kei | + 1.40% | Nacional, centros logísticos urbanos | Curto prazo (≤ 2 anos) |

| Captura de valor na economia circular por meio de centros de reutilização e reciclagem | + 0.90% | Nacional, instalações em Ibaraki, Okayama | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Subsídios Governamentais para Veículos Elétricos e Mandatos Corporativos de Neutralidade de Carbono

O Japão elevou o teto do incentivo para veículos elétricos para JPY 1,3 milhão no exercício fiscal de 2024, mas vinculou a elegibilidade às pegadas de CO₂ da produção de baterias, obrigando as montadoras a adquirir células domésticas de baixa emissão [1]Ministério da Economia, Comércio e Indústria, "Política Básica de GX e Estrutura de Precificação de Carbono," METI, meti.go.jp. O comércio voluntário de emissões teve início no exercício fiscal de 2023 e tornou-se obrigatório em 2026, elevando o custo das baterias importadas com alta intensidade de carbono. Os membros corporativos da Keidanren devem divulgar as emissões de Escopo 3 até 2025, de modo que os fornecedores de células certificados pela ISO 14067 obtêm acesso preferencial às listas de aquisição [2]Keidanren, "Plano de Ação de Neutralidade de Carbono," KEIDANREN, keidanren.or.jp. A Lei de Conservação de Energia revisada também obriga os grandes consumidores de energia a instalar armazenamento local, ancorando a demanda por sistemas estacionários independentemente das aquisições das concessionárias. Em conjunto, essas regras fortalecem a captura de valor doméstico no mercado de Baterias de Íons de Lítio do Japão.

Roteiro Acelerado de P&D Doméstico em Estado Sólido (Metas de Lançamento Pós-2027)

Toyota, Nissan e Panasonic operam linhas piloto com o objetivo de produção em massa de células de estado sólido de sulfeto ou óxido em 2027-2028, prometendo autonomia de 1.200 km e carregamento em 10 minutos [3]Governo Metropolitano de Tóquio, "Programa VPP de Sistemas de Armazenamento de Energia Residencial," METRO TÓQUIO, metro.tokyo.lg.jp. A Idemitsu Kosan fornece eletrólitos de sulfeto, com meta de reduzir os custos de produção para abaixo de JPY 10.000 por kWh até 2030. Subsídios governamentais por meio da NEDO e títulos GX amortecem as despesas de capital, enquanto desafios técnicos como a resistência de interface permanecem. Os volumes iniciais provavelmente atenderão veículos premium e sistemas aeroespaciais, mas a confiança na tecnologia acelera os investimentos em todo o mercado de Baterias de Íons de Lítio do Japão.

Implantação de Sistemas de Armazenamento de Energia para Programas de Usinas Virtuais de Energia

Desde 2020, o mercado nacional de capacidade permite que baterias agregadas recebam pagamentos de disponibilidade, estabilizando o fluxo de caixa para projetos de armazenamento. Mudanças regulatórias promulgadas em 2024 permitem a participação simultânea nos mercados de ajuste entre oferta e demanda, dobrando as opções de receita. A demonstração de usina virtual de energia residencial com 5.000 unidades em Tóquio mostra controle em tempo real em 200 milissegundos, validando a flexibilidade despachável. As metas de energia eólica offshore de 10 GW até 2030 ampliam a demanda por armazenamento, posicionando o mercado de Baterias de Íons de Lítio do Japão para adições anuais de múltiplos gigawatts.

Demanda de Exportação por Baterias Industriais de Alta Confiabilidade

As células de íons de lítio japonesas oferecem vida útil de ciclo acima de 10.000 descargas completas e operam de -30 °C a 45 °C, atraindo compradores do setor de mineração, robótica e marítimo que aceitam preços premium. As baterias de titanato de lítio da Toshiba já alimentam caminhões de transporte autônomos na Austrália, e a GS Yuasa fornece baterias para veículos de guiagem automatizada em fábricas de semicondutores. As margens nessas exportações são 50 a 70% superiores às médias automotivas, sustentando o reinvestimento mesmo com a migração do mercado de Baterias de Íons de Lítio do Japão para volumes de veículos elétricos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas e dependência do refino chinês | -1.20% | Cadeias de suprimentos globais, com impacto agudo nos fabricantes japoneses dependentes de importações | Curto prazo (≤ 2 anos) |

| Longos processos de licenciamento doméstico para expansão de gigafábricas | -0.80% | Nacional, com atrasos de licenciamento concentrados em prefeituras rurais que exigem avaliações ambientais de vários anos | Médio prazo (2 a 4 anos) |

| Rede de carregamento envelhecida e altos custos de atualização para alta potência | -0.70% | Nacional, com lacunas de infraestrutura mais graves no norte de Honshu e em Hokkaido; disparidade urbano-rural na densidade de carregadores | Médio prazo (2 a 4 anos) |

| Redução da base de produção doméstica de eletrônicos de consumo | -0.60% | Nacional, impulsionada pela migração offshore para o Vietnã, China e Sudeste Asiático; impacta a demanda por células de pequeno formato | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas e Dependência do Refino Chinês

O carbonato de lítio despencou de USD 80.000 por tonelada em 2022 para USD 10.000 a 15.000 em 2024, perturbando os investimentos em mineração e ameaçando o fornecimento futuro quando a demanda se recuperar. O Japão importa quase todo o seu lítio e cobalto, enquanto a China controla cerca de dois terços do refino global, expondo os fabricantes de células a riscos geopolíticos. Embora acordos de offtake de longo prazo garantam volumes para a Panasonic e a GS Yuasa, empresas menores carecem de capacidade de balanço patrimonial, ampliando a diferença de custos no mercado de Baterias de Íons de Lítio do Japão.

Longos Processos de Licenciamento Doméstico e Rede de Carregamento Envelhecida

As análises ambientais para fábricas com mais de 50.000 m² se estendem por até 48 meses, o dobro dos prazos na Coreia do Sul ou na China. A expansão da Prime Planet em Tokushima atrasou 14 meses devido a objeções relacionadas ao uso de água. Os carregadores públicos somavam apenas 30.000 em 2024, ante uma meta de 300.000 para 2030, e 80% são unidades lentas de corrente alternada inadequadas para frotas comerciais. Essas lacunas de infraestrutura moderam o crescimento de curto prazo no mercado de Baterias de Íons de Lítio do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Ascensão do LTO Desafia o Legado do LCO

O Óxido de Cobalto e Lítio capturou 30,9% da participação do mercado de Baterias de Íons de Lítio do Japão em 2025, refletindo a demanda consolidada de eletrônicos de consumo. O Titanato de Lítio deve crescer 19,8% ao ano até 2031, à medida que veículos de mineração e projetos de regulação de frequência valorizam a durabilidade de 20.000 ciclos em detrimento da densidade de energia. No setor automotivo, as químicas ricas em níquel, como NMC e NCA, dominam, com as células 4680 da Panasonic atingindo 260 Wh/kg para as plataformas da Tesla [4]Panasonic Holdings Corporation, "Expansão da Planta de Wakayama," PANASONIC, panasonic.com. A adoção de LFP permanece limitada porque a perda de autonomia em clima frio prejudica as vendas nas prefeituras do norte, embora a pressão de custos possa estimular uma adoção gradual. As células à base de manganês atendem veículos híbridos e ferramentas elétricas, beneficiando-se da estabilidade térmica.

Ao longo do horizonte de previsão, o mercado de Baterias de Íons de Lítio do Japão provavelmente se segmentará em três linhas de química: rica em cobalto para densidade premium, titanato para longevidade industrial e manganês ou fosfato de ferro para mercados de massa sensíveis a custos. Cada linha requer cadeias de suprimentos de precursores distintas, reformulando as aquisições entre os fabricantes de células. À medida que a tecnologia de estado sólido amadurece, as químicas podem se reorganizar novamente, mas até lá, os produtores de células devem gerenciar portfólios complexos para equilibrar margem e volume.

Por Fator de Forma: Consolidação das Prismáticas versus Renascimento das Cilíndricas

As células prismáticas representaram 50,4% das remessas em 2025, preferidas pelas montadoras japonesas pela eficiência de embalagem dos módulos. A produção cilíndrica tem previsão de crescimento de 16,7% ao ano à medida que a Panasonic amplia as linhas 4680 em Wakayama e no Kansas, oferecendo ganhos de capacidade cinco vezes superiores aos predecessores 2170. As variantes de bolsa permanecem em nicho porque os riscos de inchamento complicam o controle térmico em ambientes industriais de longa vida útil. O mercado de Baterias de Íons de Lítio do Japão, portanto, apresenta consolidação de fator de forma, com as montadoras relutantes em redesenhar os módulos no meio do ciclo.

As escolhas de formato influenciam o poder de barganha dos fornecedores. As montadoras incorporadas em arquiteturas prismáticas dependem da Prime Planet, reforçando a estabilidade de médio prazo, enquanto o roteiro cilíndrico da Panasonic aproveita plataformas externas de veículos elétricos e a demanda de exportação. Avanços em estado sólido poderiam romper esse equilíbrio ao introduzir novas geometrias não limitadas pelas restrições do eletrólito líquido.

Por Capacidade de Energia: Módulos de Mega Capacidade Deslocam a Dominância das Células de Pequeno Porte

As células de até 3.000 mAh representaram 33,1% do tamanho do mercado de Baterias de Íons de Lítio do Japão em 2025, mas a participação diminuirá à medida que os volumes de smartphones se estabilizem. A faixa acima de 60.000 mAh, que abastece o armazenamento em escala de rede e os módulos de veículos elétricos de serviço pesado, está crescendo 20,9% ao ano e superará as classes menores até 2031. As capacidades intermediárias atendem ferramentas elétricas e módulos de veículos elétricos de passageiros, mas as pressões de comoditização reduzem as margens.

Os fabricantes respondem automatizando as linhas de módulos de alta capacidade e realocando capital das plantas legadas de células de pequeno porte. Os ganhos de densidade de energia em estado sólido poderiam reduzir as pegadas físicas, permitindo que o mercado de Baterias de Íons de Lítio do Japão entregue mais quilowatts-hora por metro quadrado de chão de fábrica.

Por Setor de Uso Final: Armazenamento Estacionário Supera os Eletrônicos de Consumo

Os eletrônicos de consumo detinham 36,7% do tamanho do mercado de Baterias de Íons de Lítio do Japão em 2025, mas o crescimento desacelerou para dígitos simples baixos à medida que a montagem doméstica migrou para o exterior. O armazenamento estacionário de energia cresce 22,3% ao ano, impulsionado pelos pagamentos do mercado de capacidade e pelas receitas de agregação de usinas virtuais de energia. A demanda automotiva sobe com a meta de eletrificação de 100% até 2035, liderada pelas frotas logísticas da categoria kei que padronizam módulos de 20 kWh.

Os segmentos industrial, aeroespacial e marítimo permanecem pequenos em volume, mas geram margens premium que compensam a pressão competitiva nas células de veículos elétricos para o mercado de massa. O mercado de Baterias de Íons de Lítio do Japão, portanto, equilibra contratos automotivos de alto volume com nichos especializados de menor volume e maior margem.

Análise Geográfica

Os clusters de produção em Aichi, Shizuoka e Kanagawa abrigam linhas integradas de montagem de baterias e veículos que encurtam a logística e satisfazem os incentivos de conteúdo doméstico. Prefeituras metropolitanas como Tóquio e Osaka respondem por 60% dos registros de veículos elétricos, sustentando instalações próximas de integração de módulos. As regiões do norte ficam atrás em densidade de carregadores, mas grandes fazendas eólicas e solares em Hokkaido implantam 500 MWh de armazenamento co-localizado, criando uma fonte contracíclica de demanda.

O Japão exporta baterias industriais premium para o setor de mineração da Austrália e fornece células automotivas isentas de tarifas para a América do Norte sob o acordo de minerais críticos, ancorando a receita externa. Ao mesmo tempo, concorrentes coreanos e chineses instalam plantas japonesas para conquistar contratos locais, intensificando a pressão sobre os preços. Os gradientes de demanda regional dentro do país e as mudanças de política transfronteiriças no exterior obrigam os fabricantes a otimizar as pegadas das fábricas tanto para o atendimento doméstico quanto para a conformidade de exportação, reformulando a estratégia geográfica no mercado de Baterias de Íons de Lítio do Japão.

Cenário Competitivo

O Mercado de Baterias de Íons de Lítio do Japão é semiconcentrado. A Panasonic domina o fornecimento de NCA cilíndrico para a Tesla e montadoras premium, a Prime Planet lidera as entregas prismáticas para híbridos e veículos elétricos da Toyota, e a GS Yuasa se especializa em módulos industriais e aeroespaciais. As entrantes coreanas LG Energy Solution e Samsung SDI buscam produção local para reduzir custos, enquanto CATL e BYD exploram parcerias, mas enfrentam barreiras de fidelidade à marca.

As transições tecnológicas são fundamentais. Toyota e Panasonic têm como alvo a produção piloto de estado sólido de sulfeto em 2027, o que poderia tornar obsoleta a capacidade atual das gigafábricas sem uma reconversão oportuna. Recicladores como a Sumitomo Metal Mining se integram verticalmente ao fornecimento de catodos, capturando margem à medida que as regras de economia circular se tornam mais rígidas. Os oligopólios de componentes em separadores e eletrólitos conferem poder de precificação a fornecedores de materiais como a Asahi Kasei, deslocando a diferenciação para montante.

As alianças estratégicas proliferam. A Honda se uniu à GS Yuasa para codesenvolver NMC de alto teor de níquel para lançamentos de veículos elétricos em 2027, e a Envision AESC investe em uma planta de 30 GWh em Ibaraki para abastecer Nissan, Renault e Mercedes-Benz. A intensidade competitiva se aguçará quando os volumes de estado sólido aumentarem, mas as empresas com profundas capacidades em ciência de materiais e integração de reciclagem detêm vantagens estruturais no mercado de Baterias de Íons de Lítio do Japão.

Líderes do Setor de Baterias de Íons de Lítio do Japão

Panasonic Energy

Prime Planet Energy & Solutions

GS Yuasa International

Envision AESC

Toshiba Corporation (SCiB)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: O Japan Post lançou um programa de JPY 40 bilhões para eletrificar 10.000 veículos de entrega até 2028.

- Novembro de 2025: Toyota e Idemitsu Kosan inauguraram uma linha piloto de eletrólito de estado sólido de sulfeto na Prefeitura de Aichi, planejando 10 toneladas de produção anual até 2027.

- Novembro de 2024: A Honda inaugurou uma linha de demonstração de estado sólido em Sakura City, produzindo 1.000 células por mês para testes.

- Setembro de 2024: A Panasonic Energy comprometeu JPY 80 bilhões para dobrar a capacidade de células cilíndricas 4680 em sua planta de Wakayama até o exercício fiscal de 2027, com meta de produção anual de 10 GWh.

Escopo do Relatório do Mercado de Baterias de Íons de Lítio do Japão

O íon de lítio é um dos tipos de baterias recarregáveis mais populares. As baterias de íons de lítio alimentam dispositivos de uso comum, como telefones celulares, veículos elétricos e vários outros dispositivos. As baterias de íons de lítio consistem em uma ou múltiplas células de íons de lítio e uma placa de circuito de proteção. Elas são denominadas baterias quando a célula, ou células, são instaladas dentro de um dispositivo com uma placa de circuito de proteção.

O mercado de baterias de íons de lítio do Japão é segmentado por tipo de produto, fator de forma, capacidade de energia e setor de uso final. Por tipo de produto, o mercado é segmentado em LCO, LFP, NMC, NCA, LMO e LTO. Por fator de forma, o mercado é dividido em cilíndrica, prismática e bolsa. Por setor de uso final, o mercado é segmentado em automotivo, eletrônicos de consumo, industrial e ferramentas elétricas, armazenamento estacionário de energia, aeroespacial e defesa, e marítimo. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD Bilhões) para todos os segmentos acima.

| Óxido de Cobalto e Lítio (LCO) |

| Fosfato de Ferro e Lítio (LFP) |

| Níquel Manganês Cobalto e Lítio (NMC) |

| Níquel Cobalto Alumínio e Lítio (NCA) |

| Óxido de Manganês e Lítio (LMO) |

| Titanato de Lítio (LTO) |

| Cilíndrica |

| Prismática |

| Bolsa |

| Até 3.000 mAh |

| 3.000 a 10.000 mAh |

| 10.000 a 60.000 mAh |

| Acima de 60.000 mAh |

| Automotivo (VE, VEH, VEHP) |

| Eletrônicos de Consumo |

| Industrial e Ferramentas Elétricas |

| Armazenamento Estacionário de Energia |

| Aeroespacial e Defesa |

| Marítimo |

| Por Tipo de Produto | Óxido de Cobalto e Lítio (LCO) |

| Fosfato de Ferro e Lítio (LFP) | |

| Níquel Manganês Cobalto e Lítio (NMC) | |

| Níquel Cobalto Alumínio e Lítio (NCA) | |

| Óxido de Manganês e Lítio (LMO) | |

| Titanato de Lítio (LTO) | |

| Por Fator de Forma | Cilíndrica |

| Prismática | |

| Bolsa | |

| Por Capacidade de Energia | Até 3.000 mAh |

| 3.000 a 10.000 mAh | |

| 10.000 a 60.000 mAh | |

| Acima de 60.000 mAh | |

| Por Setor de Uso Final | Automotivo (VE, VEH, VEHP) |

| Eletrônicos de Consumo | |

| Industrial e Ferramentas Elétricas | |

| Armazenamento Estacionário de Energia | |

| Aeroespacial e Defesa | |

| Marítimo |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Baterias de Íons de Lítio do Japão em 2031?

A previsão é de atingir USD 16,39 bilhões, sustentada por um CAGR de 11,17%.

Qual segmento está crescendo mais rapidamente dentro do mix de química de baterias do Japão?

O Titanato de Lítio está se expandindo a um CAGR de 19,8% ao atender às necessidades industriais de longa vida útil de ciclo.

Como as usinas virtuais de energia estão influenciando a demanda doméstica por baterias?

Os programas de usinas virtuais de energia permitem que baterias agregadas gerem fluxos duplos de receita, reduzindo o período de retorno para menos de sete anos e impulsionando a adoção de armazenamento estacionário.

Qual foi a participação das células prismáticas em 2025?

As células prismáticas representaram 50,4% das remessas domésticas, refletindo sua dominância nos módulos automotivos.

Por que a reciclagem é considerada estratégica para os fabricantes de células japoneses?

As metas obrigatórias de reciclagem de 50% até 2030 e os custos 10 a 15% menores para metais reciclados melhoram a resiliência das margens frente à volatilidade das matérias-primas.

Página atualizada pela última vez em: