Tamanho e Participação do Mercado de Baterias do Japão

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.91 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.25% CAGR |

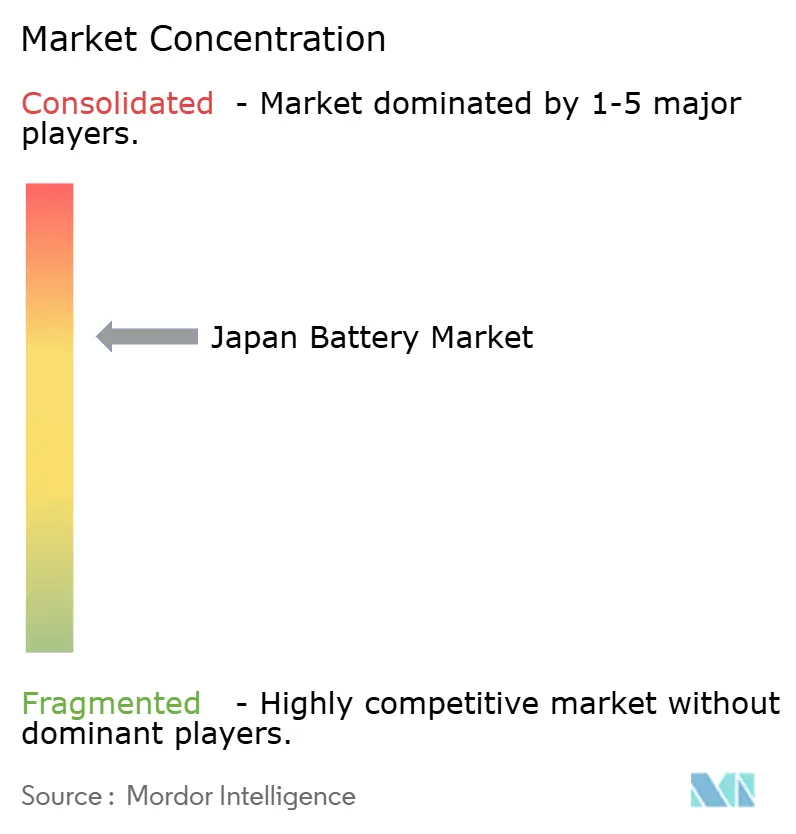

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Baterias do Japão por Mordor Intelligence

O tamanho do Mercado de Baterias do Japão deve aumentar de USD 3,82 bilhões em 2025 para USD 3,99 bilhões em 2026 e atingir USD 4,91 bilhões até 2031, crescendo a um CAGR de 4,25% no período de 2026 a 2031.

A expansão mensurada reflete a mudança dos fabricantes da produção de íons de lítio de commodities para formatos de estado sólido premium e soluções de armazenamento estacionário, apoiada pelo programa de subsídios plurianual do Ministério da Economia, Comércio e Indústria. O roteiro de compressão de custos da Panasonic para células cilíndricas 4680, as joint ventures apoiadas pela Toyota que sustentam a demanda doméstica por híbridos plug-in e a linha piloto de estado sólido da GS Yuasa formam a espinha tecnológica por trás do crescimento de receita de curto prazo. As estratégias de veículos elétricos voltadas para exportação da Toyota, Nissan e Honda mantêm a utilização das fábricas em alta, enquanto as regras da Lei de Redução da Inflação dos EUA direcionam o fornecimento de cátodos para longe da China. Os investimentos contínuos da JOGMEC em depósitos de lítio no Chile e de níquel na Austrália sinalizam um esforço concentrado para reduzir o risco de matérias-primas, embora as dependências de grafite e sulfato de níquel persistam.

Principais Conclusões do Relatório

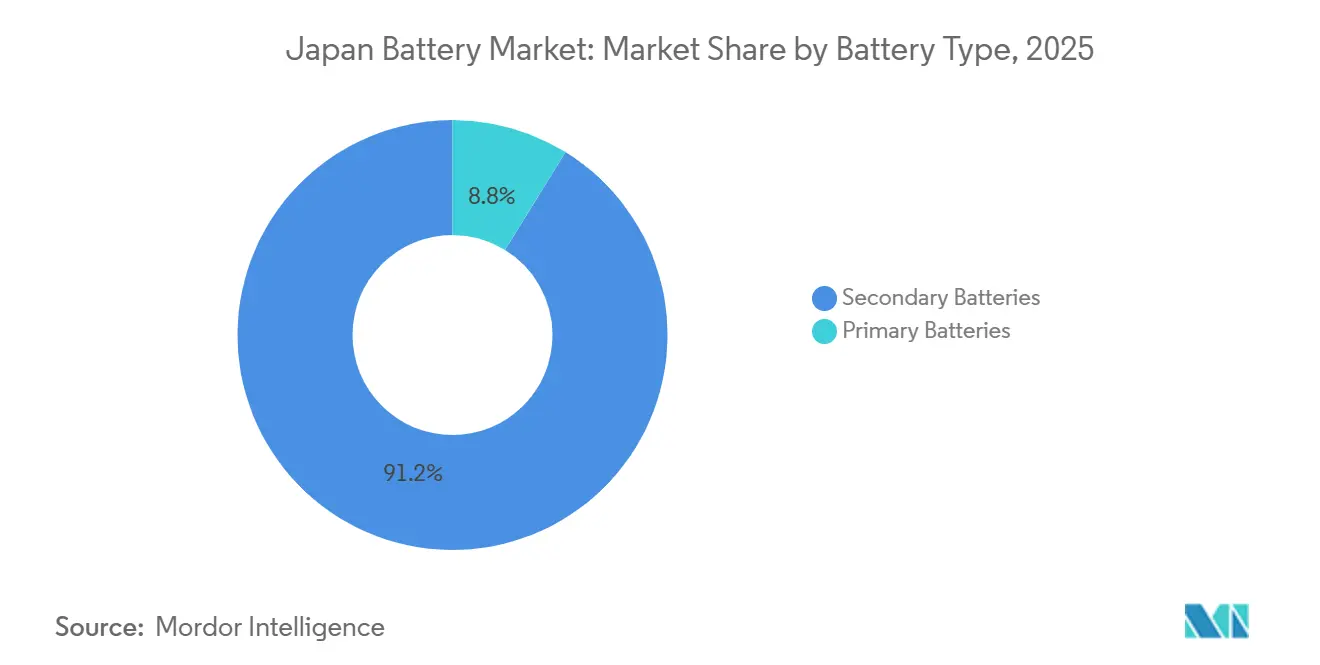

- Por tipo de bateria, as baterias secundárias lideraram com 91,2% de participação no mercado de baterias do Japão em 2025, enquanto o segmento deve se expandir a um CAGR de 4,6% até 2031.

- Por tecnologia, os íons de lítio mantiveram 51,5% de participação no tamanho do mercado de baterias do Japão em 2025, enquanto as químicas de estado sólido estão posicionadas para o crescimento mais rápido, a um CAGR de 19,8% até 2031.

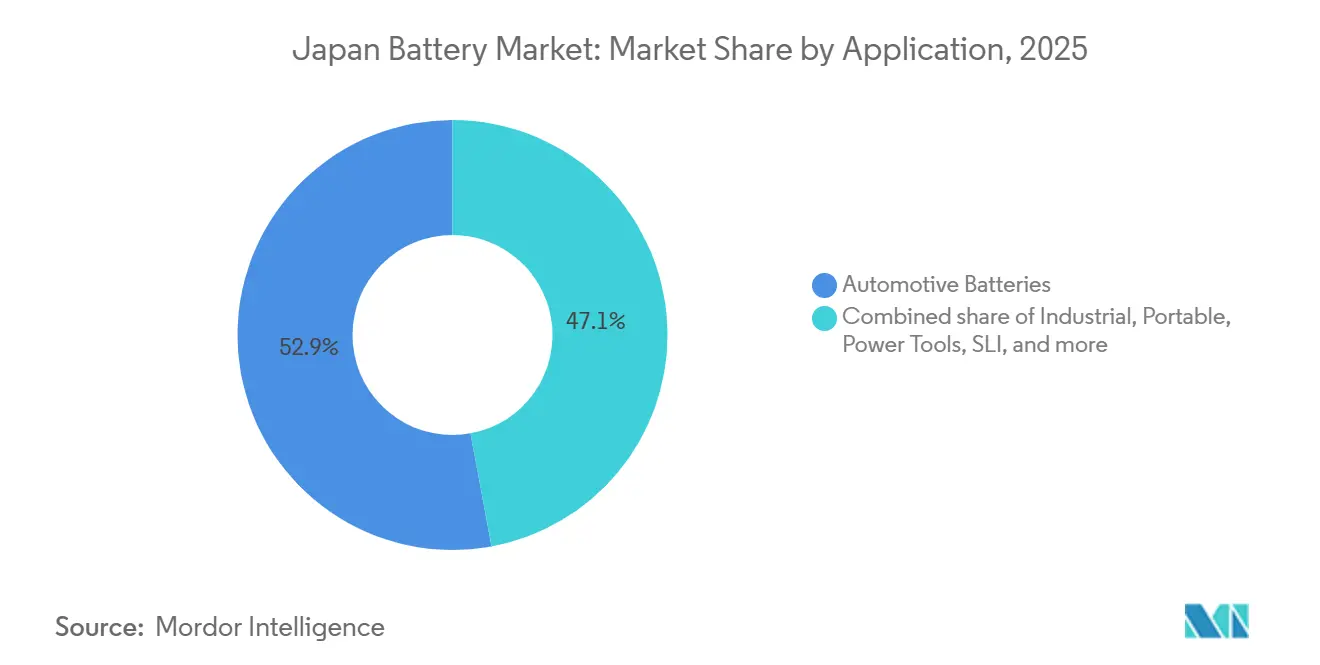

- Por aplicação, o segmento automotivo respondeu por 52,9% do tamanho do mercado de baterias do Japão em 2025 e deve avançar a um CAGR de 5,5% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Baterias do Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda nos custos de produção doméstica de células de íons de lítio | +0.8% | Nacional, concentrado nas prefeituras de Osaka, Hyogo e Shiga | Médio prazo (2 a 4 anos) |

| Subsídios governamentais para adoção de sistemas de armazenamento de energia | +0.6% | Nacional, com adoção acelerada em Tóquio, Osaka e Hokkaido | Curto prazo (≤ 2 anos) |

| Crescimento das exportações de veículos elétricos de fabricantes de equipamentos originais com base no Japão | +1.0% | Nacional, corredores de exportação pelos portos de Yokohama e Nagoya | Médio prazo (2 a 4 anos) |

| Mandatos de reciclagem impulsionando cadeias de suprimentos circulares | +0.4% | Nacional, programas piloto nas regiões de Kansai e Kanto | Longo prazo (≥ 4 anos) |

| Demanda de backup de energia de instalações de fabricação de semicondutores | +0.3% | Regional, clusters de semicondutores de Kyushu e Tohoku | Médio prazo (2 a 4 anos) |

| Implementação de acordos de compra de energia solar em prefeituras rurais | +0.2% | Regional, prefeituras de Tohoku, Hokuriku e Shikoku | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nos Custos de Produção Doméstica de Células de Íons de Lítio

A Panasonic ativou uma linha de 32 gigawatts-hora no Kansas em julho de 2025, que aplica revestimento de eletrodo seco e cátodos ricos em níquel para reduzir o custo por quilowatt-hora à metade no início da década de 2030.[1]Maki Shiraki, "Panasonic Targets Cost Cuts for Tesla Batteries in Profitability Push," Bloomberg, bloomberg.com A Prime Planet Energy Solutions conta com esses ganhos de processo ao comissionar uma linha de células prismáticas em Himeji em 2026, posicionando a joint venture para substituir importações sul-coreanas em híbridos plug-in. A GS Yuasa está ampliando uma instalação em Kyoto para 1 gigawatt-hora e conduzindo em paralelo um piloto de produção de estado sólido, demonstrando que a economia unitária continua sendo o fator determinante para a participação de mercado.[2]Tim Kelly, "Japan to Provide $2.4 Billion in Subsidies for 12 Battery-Related Projects," Reuters, reuters.com Os fabricantes domésticos apostam, assim, que a automação e os ganhos de rendimento superarão a pressão dos custos de matérias-primas e fecharão a diferença de preço com as células de fosfato de ferro e lítio chinesas, precificadas próximas a USD 60 por quilowatt-hora. O sucesso manteria o mercado de baterias do Japão em sua trajetória de crescimento atual e preservaria empregos de manufatura de alto valor.

Subsídios Governamentais para Adoção de Sistemas de Armazenamento de Energia

Tóquio destinou USD 2,4 bilhões para 12 projetos de baterias em setembro de 2024, ressaltando que o armazenamento de energia é tratado como infraestrutura nacional e não como hardware discricionário. O Leilão de Descarbonização de Longo Prazo concedeu JPY 9 bilhões em pagamentos de capacidade por 10 anos durante 2024, eliminando a incerteza de receita para os agregadores que implantam baterias atrás do medidor. Um subsídio de Tóquio de até JPY 150.000 por unidade residencial elevou o número de instalações da cidade em 2024 para mais de 50.000 sistemas, o triplo da média nacional. Esses incentivos acumulados sustentam a demanda por baterias estacionárias e permitem que fornecedores como a NGK Insulators garantam contratos de fornecimento plurianuais com a Tokyo Electric Power Company. Os padrões obrigatórios de interoperabilidade e segurança cibernética emitidos pelo METI orientam os roteiros de produtos, garantindo que os beneficiários de subsídios invistam em plataformas atualizáveis e prontas para a rede elétrica.

Crescimento das Exportações de Veículos Elétricos de Fabricantes de Equipamentos Originais com Base no Japão

A Toyota declarou planos em outubro de 2025 para triplicar as exportações de veículos totalmente elétricos para a América do Norte e o Sudeste Asiático até 2028, aproveitando o fornecimento doméstico de células para evitar obstáculos tarifários. A Nissan ampliou os embarques do Ariya pelo porto de Yokohama, sustentando a utilização na planta da Envision AESC em Ibaraki e neutralizando cortes de capacidade em outros lugares. A linha de demonstração da Honda em Tochigi foi lançada em janeiro de 2025 para validar baterias de estado sólido destinadas a modelos de exportação a partir de 2027. Esses fluxos de saída garantem que o mercado de baterias do Japão permaneça acoplado à dinâmica da demanda estrangeira e justificam o contínuo investimento doméstico em células. A conformidade com o fornecimento molda a estratégia; a participação de 25% da Toyota Tsusho na planta de cátodos de Gumi da LG Chem garante o alinhamento com a Lei de Redução da Inflação e diversifica o fornecimento para longe da China.

Mandatos de Reciclagem Impulsionando Cadeias de Suprimentos Circulares

A Lei Japonesa para Promoção da Utilização Efetiva de Recursos estabelece uma meta de reciclagem de 30%, mas a recuperação de íons de lítio ficou em apenas 6% em 2024 devido à limitação de pontos de coleta. O Centro Japonês de Reciclagem de Baterias Recarregáveis Portáteis conduziu processos hidrometalúrgicos que capturam 95% do cobalto e do níquel, um passo vital para reduzir a dependência de importações. A Toyota assinou um acordo em 2024 com a Sumitomo Metal Mining para fechar o ciclo do cátodo, antecipando regulamentações da UE que impõem limites de conteúdo reciclado em baterias vendidas na Europa. Quando bem-sucedidos, esses programas desbloquearão fluxos de fornecimento secundário doméstico e elevarão o mercado de baterias do Japão em direção à circularidade, ao mesmo tempo que reduzem a exposição a choques geopolíticos de fornecimento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importação de matérias-primas da China | -0.7% | Nacional, afetando todos os centros de produção de células | Curto prazo (≤ 2 anos) |

| Recalls de segurança afetando a confiança do consumidor | -0.5% | Nacional, com impacto concentrado no segmento de eletrônicos de consumo | Curto prazo (≤ 2 anos) |

| Disparidades nas tarifas de rede elétrica entre prefeituras | -0.2% | Regional, prefeituras rurais com encargos de conexão mais elevados | Médio prazo (2 a 4 anos) |

| Envelhecimento da força de trabalho na fabricação de células | -0.3% | Nacional, agudo nas zonas industriais de Kansai e Chubu | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Dependência de Importação de Matérias-Primas da China

A China forneceu cerca de 90% das importações japonesas de grafite natural em 2024, e os controles de exportação de outubro de 2023 causaram um aumento de preço de 35% que persistiu até o início de 2024. A exposição ao sulfato de níquel aumentou à medida que o teor de cobalto cai, mas 60% do níquel refinado ainda chega de fundições chinesas. As participações acionárias da JOGMEC em 2024 em projetos de lítio no Chile e de níquel na Austrália protegem contra o risco de fornecimento, mas oferecem pouco alívio para os preços de curto prazo. Até que acordos de fornecimento diversificados amadureçam, choques de matérias-primas poderão reduzir a lucratividade e desacelerar as expansões de capacidade dentro do mercado de baterias do Japão.

Recalls de Segurança Afetando a Confiança do Consumidor

A Panasonic recolheu 2,9 milhões de baterias para laptops em outubro de 2024 devido a falhas de superaquecimento, seguida um mês depois pela retirada de 76.000 unidades Dynabook pela Toshiba. Em resposta, o METI ordenou testes adicionais de fuga térmica para pacotes portáteis acima de 100 watt-horas, acrescentando até 12 semanas aos prazos de certificação e aumentando os custos de conformidade em cerca de 4%. Os incidentes diluíram o prêmio histórico de segurança associado às marcas japonesas e direcionaram alguns compradores para alternativas chinesas de menor preço. As baterias de estado sólido prometem benefícios de segurança inerentes, mas ainda precisam passar pelos mesmos testes, o que significa que a recuperação da reputação levará tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Bateria: Células Recarregáveis Dominam em Meio ao Declínio do Segmento Primário

As baterias secundárias capturaram 91,2% da participação no mercado de baterias do Japão em 2025, e o segmento deve crescer a 4,6% até 2031, à medida que soluções de titanato de lítio de alto ciclo e íons de lítio de carregamento rápido se alinham com os ciclos de uso industrial e automotivo.[3]Toshiba, "SCiB Battery Technology," global.toshiba As células primárias continuam úteis onde intervalos de substituição de cinco anos ou tolerância a temperaturas extremas são importantes, mas a contribuição de receita continua caindo. Os marcos regulatórios favorecem as recarregáveis porque a responsabilidade alargada do produtor se aplica a essas químicas. A transferência da linha de baterias primárias micro da Maxell para a Murata em junho de 2025 sinaliza uma saída mais ampla de nichos de baixa margem. O tamanho do mercado de baterias do Japão vinculado a formatos primários continuará, portanto, se contraindo.

As baterias primárias mantêm posições em medição de serviços públicos abaixo de zero e sensoriamento offshore, onde o cloreto de tionila de lítio supera a estabilidade do eletrólito de íons de lítio. Mesmo assim, nenhum player japonês anunciou nova capacidade além do capital de manutenção em 2025, sugerindo que apenas a demanda de reposição sustenta a produção. Os fornecedores de recarregáveis desfrutam de vantagens de design em aplicações automotivas, de armazenamento de energia e de ferramentas elétricas, fidelizando clientes em contratos plurianuais que sustentam a visibilidade de volume.

Por Tecnologia: Íons de Lítio Lidera, Estado Sólido Perturba, Químicas Legadas Persistem

As tecnologias de íons de lítio detinham 51,5% do tamanho do mercado de baterias do Japão em 2025, apoiadas pelos programas 4680 da Panasonic e pelos pacotes prismáticos da Prime Planet Energy Solutions. As químicas de estado sólido, no entanto, estão se expandindo a 19,8% ao ano até 2031, visando densidades próximas a 400 watt-horas por quilograma que poderiam desencadear uma mudança de participação quando as economias de escala entrarem em vigor. O acordo de desenvolvimento conjunto da Murata com a QuantumScape ilustra como os fornecedores de segundo nível estão buscando designs de óxido mais seguros e de maior margem.[4]QuantumScape, "QuantumScape and Murata Manufacturing Enter Joint Development Agreement," quantumscape.com

O ácido-chumbo e o hidreto metálico de níquel mantêm posições de nicho em partida-iluminação-ignição e modelos híbridos anteriores. Os sistemas de sódio-enxofre da NGK Insulators atendem às necessidades de balanceamento de rede de seis horas, enquanto as baterias de fluxo da Sumitomo Electric atraem onde a vida útil de ciclo ultralonga supera as penalidades de tamanho. A bifurcação tecnológica significa que os íons de lítio continuam dominando em custo, o estado sólido em segurança e densidade, e as químicas legadas em especificidade de aplicação.

Por Aplicação: Automotivo Lidera, Armazenamento Industrial Acelera, Eletrônicos Portáteis Amadurecem

Os pacotes automotivos responderam por 52,9% do tamanho do mercado de baterias do Japão em 2025 e estima-se que cresçam a 5,5% até 2031, à medida que a Toyota triplica as exportações de veículos totalmente elétricos e a Nissan amplia os volumes do Ariya.[5]Peter Landers, "Toyota Leads Global Race for Solid-State Battery Patents," Nikkei Asia, nikkei.com O armazenamento estacionário industrial se beneficia dos leilões do METI que garantem fluxos de receita, impulsionando as implantações comerciais para território de fluxo de caixa positivo. O crescimento dos eletrônicos portáteis se alinha com ciclos de substituição em torno de 3% ao ano, de modo que os fornecedores consideram a categoria estável em vez de expansiva.

Os altos preços de venda dos pacotes automotivos sustentam linhas de produção especializadas como a planta de Himeji da Prime Planet, que abre em 2026. Em contraste, o backup de torres de telecomunicações e o armazenamento em data centers impulsionam a diversificação para baterias de sódio-enxofre e de fluxo que toleram longos períodos de descarga. As plataformas de ferramentas elétricas da Makita e da Hikoki padronizam em cartuchos de íons de lítio de 18 volts e 36 volts que vinculam os consumidores a ecossistemas de marca.

Análise Geográfica

O corredor de Kansai, abrangendo Osaka, Hyogo e Shiga, ancora a capacidade de íons de lítio e estado sólido. A sede da Panasonic em Osaka governa a estratégia global de baterias, a GS Yuasa conduz pilotos de estado sólido em Shiga e a linha de Himeji da Prime Planet fica em Hyogo. A logística de exportação flui pelos portos de Yokohama e Nagoya, sustentando o throughput para os embarques de veículos da Toyota e da Nissan. O cluster de semicondutores de Kyushu cria um hub secundário ao demandar energia de backup confiável.

A divergência de políticas entre prefeituras molda a adoção de armazenamento estacionário. O subsídio de Tóquio produziu mais de 50.000 sistemas de baterias residenciais em 2024, o triplo da média nacional. Hokkaido, enfrentando climas mais frios e tarifas mais altas, adotou unidades de sódio-enxofre da NGK para firmar energias renováveis. As regiões rurais de Tohoku e Shikoku conduzem pilotos de acordos de compra de energia solar e de baterias combinados, embora a escala permaneça modesta.

A competitividade das exportações determina as futuras decisões de localização. As taxas portuárias japonesas mais altas e os custos de mão de obra desafiam os produtores à medida que os concorrentes sul-coreanos e chineses adicionam capacidade. O cancelamento da planta de Sunderland pela Nissan destaca o risco de instalações duplicadas quando as oscilações cambiais ou de preços à vista corroem as margens. Se as próximas linhas de estado sólido se dispersarão para prefeituras de menor custo dependerá da automação reduzindo a sensibilidade à mão de obra.

Cenário Competitivo

A Panasonic, a Prime Planet Energy Solutions e a GS Yuasa fornecem a maior parte dos pacotes automotivos domésticos, conferindo ao mercado uma concentração moderada. A Panasonic busca revestimento de eletrodo seco e cátodos de alto teor de níquel para reduzir os custos à metade no início da década de 2030. Simultaneamente, linhas de estado sólido em escala piloto protegem contra a comoditização dos íons de lítio. A participação da Toyota Tsusho na planta de cátodos da LG Chem garante cadeias de fornecimento conformes para os mercados dos EUA. A NGK Insulators lidera o armazenamento para serviços públicos com sódio-enxofre, enquanto a Toshiba aproveita o óxido de titanato de lítio para aplicações de tração industrial onde a durabilidade de 20.000 ciclos compensa um prêmio de preço de 30%.

O acordo da Murata Manufacturing com a QuantumScape em outubro de 2025 impulsiona o líder em componentes eletrônicos para células de estado sólido de grau automotivo. A atividade de patentes reforça o posicionamento competitivo; a Toyota registrou mais de 1.300 patentes de baterias de estado sólido entre 2014 e 2024, sinalizando a intenção de defender margens premium. As obrigações de conformidade sob o Regulamento de Baterias da UE e as leis domésticas de reciclagem estimulam joint ventures com fundições para reter materiais de cátodo dentro das fronteiras do Japão.

Líderes do Setor de Baterias do Japão

Panasonic Corporation

GS Yuasa International Ltd

NGK Insulators Ltd.,

Toshiba Corporation

Maxell, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Murata Manufacturing e a QuantumScape firmaram um acordo de desenvolvimento conjunto para produzir separadores cerâmicos para células de estado sólido de óxido.

- Outubro de 2025: A Toyota e a Sumitomo Chemical anunciaram uma colaboração para desenvolver materiais de cátodo de alta energia para baterias de estado sólido.

- Setembro de 2025: A Toyota Tsusho adquiriu uma participação de 25% na planta de cátodos de Gumi da LG Chem para garantir um fornecimento em conformidade com a Lei de Redução da Inflação.

- Julho de 2025: A Panasonic iniciou a produção anual de 32 gigawatts-hora de células 4680 no Kansas, visando uma redução de custo de 50% no início da década de 2030.

- Junho de 2025: A Murata transferiu seu negócio de baterias primárias micro para a Maxell para se concentrar em tecnologias recarregáveis.

Escopo do Relatório do Mercado de Baterias do Japão

Uma bateria pode ser definida como um dispositivo eletroquímico (composto por uma ou mais células eletroquímicas) que pode ser carregado com uma corrente elétrica e descarregado sempre que necessário. As baterias são geralmente dispositivos compostos por múltiplas células eletroquímicas conectadas a entradas e saídas externas.

O mercado de baterias do Japão é segmentado por tipo de bateria, tecnologia e aplicação. Por tipo de bateria, o mercado é segmentado em baterias primárias e baterias secundárias. Por aplicação, o mercado é segmentado em baterias automotivas, baterias industriais, baterias portáteis, baterias SLI e outros. Por tecnologia, o mercado é segmentado em baterias de íons de lítio, baterias de ácido-chumbo e outros. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD bilhões).

| Baterias Primárias |

| Baterias Secundárias |

| Ácido-chumbo |

| Íons de lítio |

| Hidreto metálico de níquel |

| Níquel-cádmio |

| Sódio-enxofre |

| Estado sólido |

| Bateria de fluxo |

| Químicas emergentes |

| Automotivo (HEV, PHEV e EV) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, Sistemas de Armazenamento de Energia), etc.) |

| Portátil (Eletrônicos de Consumo, etc.) |

| Ferramentas Elétricas |

| SLI |

| Outras Aplicações |

| Por Tipo de Bateria | Baterias Primárias |

| Baterias Secundárias | |

| Por Tecnologia | Ácido-chumbo |

| Íons de lítio | |

| Hidreto metálico de níquel | |

| Níquel-cádmio | |

| Sódio-enxofre | |

| Estado sólido | |

| Bateria de fluxo | |

| Químicas emergentes | |

| Por Aplicação | Automotivo (HEV, PHEV e EV) |

| Industrial (Tração, Estacionário (Telecomunicações, UPS, Sistemas de Armazenamento de Energia), etc.) | |

| Portátil (Eletrônicos de Consumo, etc.) | |

| Ferramentas Elétricas | |

| SLI | |

| Outras Aplicações |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de baterias do Japão?

O tamanho do mercado de baterias do Japão atingiu USD 3,99 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

A receita deve aumentar para USD 4,91 bilhões até 2031, representando um CAGR de 4,25%.

Qual tecnologia de bateria está se expandindo mais rapidamente?

As químicas de estado sólido estão avançando a um CAGR de 19,8%, à medida que os fabricantes buscam maior densidade de energia e segurança.

Por que as baterias secundárias são dominantes no Japão?

Os formatos recarregáveis oferecem benefícios de custo total de propriedade quando as aplicações excedem 50 ciclos, impulsionando uma participação de mercado de 91,2% em 2025.

Quais riscos poderiam desacelerar a expansão do mercado?

A forte dependência de importações de matérias-primas chinesas e os problemas de confiança do consumidor decorrentes de recalls de segurança representam os maiores obstáculos.

Qual segmento oferece a maior contribuição de receita?

As baterias automotivas responderam por 52,9% da receita de 2025 devido ao grande tamanho dos pacotes e ao aumento dos volumes de exportação.

Página atualizada pela última vez em: