Tamanho e Participação do Mercado de Automação de Fábricas e Controles Industriais no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

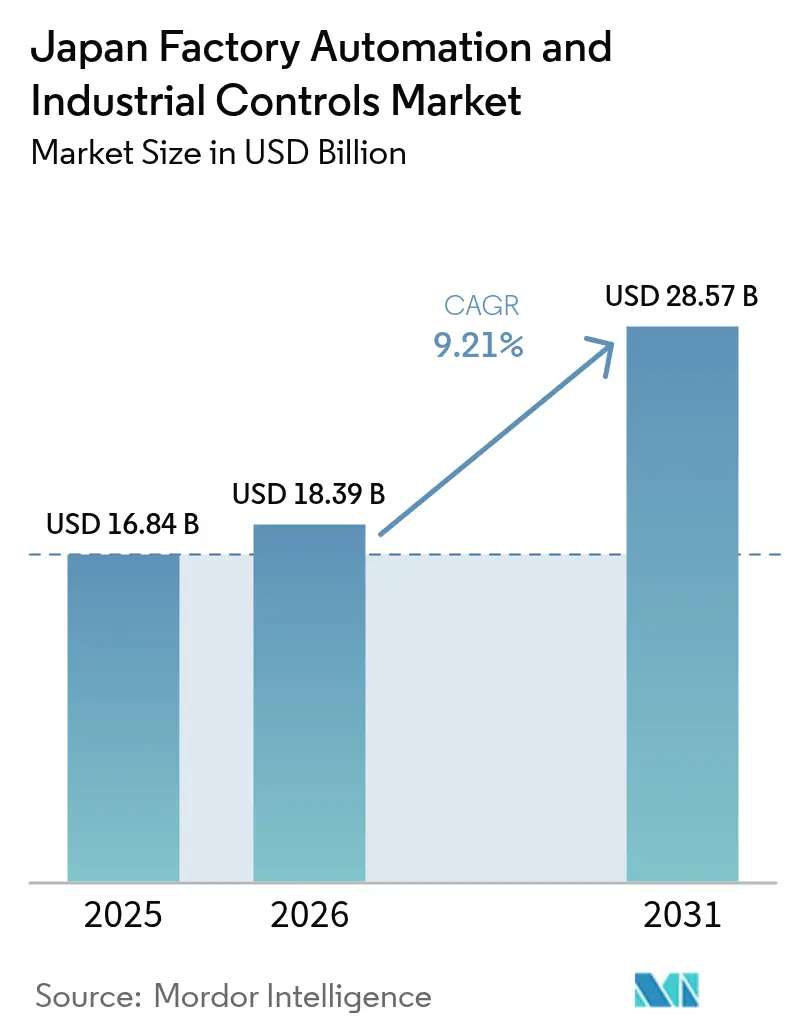

| Tamanho do mercado no ano base (2025) | 16.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.39 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.21% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Fábricas e Controles Industriais no Japão por Mordor Intelligence

O tamanho do mercado de automação de fábricas e controles industriais no Japão foi avaliado em USD 16,84 bilhões em 2025 e estima-se que cresça de USD 18,39 bilhões em 2026 para atingir USD 28,57 bilhões até 2031, a um CAGR de 9,21% durante o período de previsão (2026-2031). O impulso decorre de uma força de trabalho em encolhimento, regras agressivas de descarbonização e incentivos fiscais sem precedentes que estão comprimindo os ciclos de retorno sobre o investimento para robótica de próxima geração, sistemas de controle distribuído e plataformas de computação de borda. Os padrões de eficiência energética introduzidos pela Lei de Conservação de Energia revisada, combinados com o Fundo de Transformação Verde de JPY 150 trilhões, estão direcionando orçamentos para pacotes integrados de hardware e software que garantem reduções mensuráveis de CO₂. Os fabricantes também enfrentam inflação salarial crescente, requisitos de segurança cibernética vinculados a implantações de OPC UA sobre TSN e uma urgência renovada para localizar o fornecimento de semicondutores, todos os quais intensificam a demanda por serviços de consultoria completa e manutenção preditiva. A intensidade competitiva está aumentando à medida que os participantes domésticos abrem seus ecossistemas, enquanto os fornecedores europeus se diferenciam por meio de análises por assinatura, deslocando os modelos de receita de hardware transacional para contratos de serviço baseados em anuidades

Principais Destaques do Relatório

- Por componente, o hardware capturou 58,12% da receita de 2025 no mercado de automação de fábricas e controles industriais no Japão, enquanto os serviços avançam a um CAGR de 10,41% até 2031.

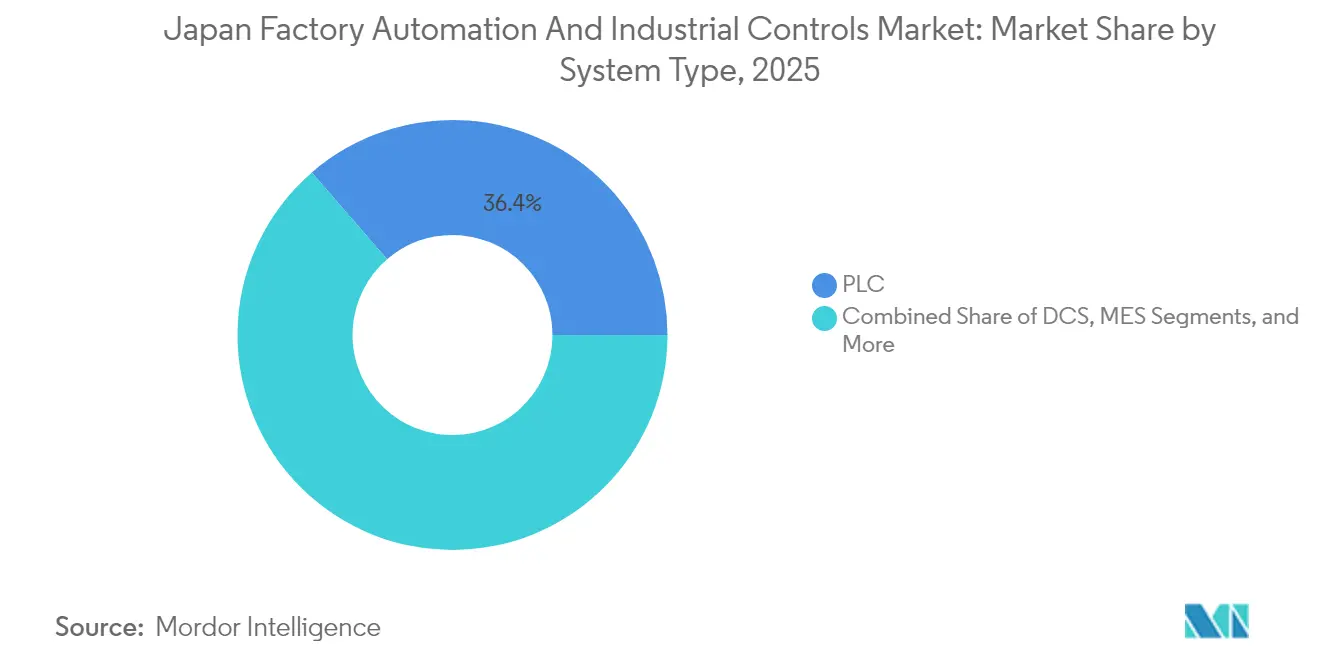

- Por tipo de sistema, as soluções de PLC representaram 36,35% da receita de 2025 no mercado de automação de fábricas e controles industriais no Japão, e o segmento de MES deve acelerar a um CAGR de 9,95%.

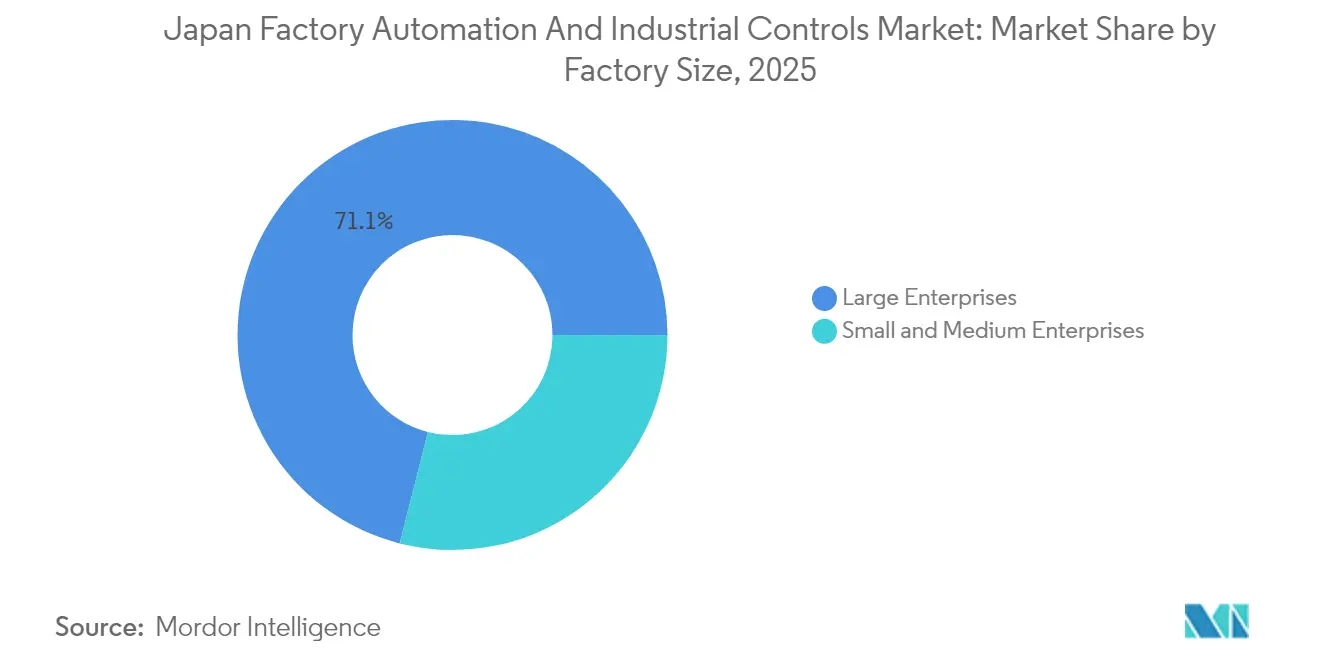

- Por porte de fábrica, as grandes empresas asseguraram 71,05% da receita de 2025 no mercado de automação de fábricas e controles industriais no Japão, enquanto as PMEs estão se expandindo a um CAGR de 10,68%.

- Por indústria do usuário final, o setor automotivo e de transporte representou 30,15% da demanda de 2025 no mercado de automação de fábricas e controles industriais no Japão; a fabricação de eletrônicos e semicondutores deve crescer a um CAGR de 9,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Automação de Fábricas e Controles Industriais no Japão

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Mandatos de neutralidade de carbono e regulamentações de eficiência energética | +1.8% | Nacional, mais forte nos cinturões industriais de Kanto e Chubu | Médio prazo (2–4 anos) |

| Envelhecimento da força de trabalho e escassez aguda de mão de obra | +2.1% | Nacional, aguda em clusters de manufatura rurais | Longo prazo (≥4 anos) |

| Programa Sociedade 5.0 / Indústrias Conectadas do Governo | +1.5% | Nacional, zonas piloto em Osaka, Aichi, Kanagawa | Médio prazo (2–4 anos) |

| Demanda robusta dos setores automotivo e de eletrônicos | +1.9% | Concentrada em Aichi (automotivo), Kumamoto e Hokkaido (semicondutores) | Curto prazo (≤2 anos) |

| Programa de subsídios Verde-DX (Fundo GX) acelera a automação | +1.6% | Nacional, priorizando PMEs em setores designados de transição verde | Curto prazo (≤2 anos) |

| Pilotagem rápida de OPC UA sobre TSN para interoperabilidade no chão de fábrica | +0.9% | Primeiros adotantes em automotivo e eletrônicos, limitado em produtos químicos | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Neutralidade de Carbono e Regulamentações de Eficiência Energética

A revisão da Lei de Conservação de Energia do Japão de 2023 obriga as fábricas que consomem pelo menos 1.500 quilolitros de equivalente em petróleo bruto anualmente a monitorar a intensidade energética ou enfrentar multas, o que está canalizando orçamentos para inversores de frequência variável, transportadores regenerativos e suítes de gestão de energia em tempo real da Schneider Electric e da Siemens.[1]Agência para Recursos Naturais e Energia, "Emendas à Lei de Conservação de Energia," enecho.meti.go.jp A emenda de 2024 ampliou o escopo para emissões de Escopo 3, obrigando os fornecedores de nível 1 do setor automotivo a auditar as pegadas de carbono dos subcontratantes e impulsionando retrofits de PLC em metalúrgicas de segundo nível em Aichi e Shizuoka. A suíte OpreX Energy Management da Yokogawa Electric Corporation registrou um aumento de 340% nas instalações domésticas durante o exercício fiscal de 2024, marcando uma transição dos gastos de conformidade para a arbitragem de custos operacionais.[2]Yokogawa Electric Corporation, "OpreX Energy Management," yokogawa.com

Envelhecimento da Força de Trabalho e Escassez Aguda de Mão de Obra

Espera-se que a população em idade ativa do Japão diminua em 580.000 em 2024, com projeções indicando um declínio de 12% na mão de obra manufatureira até 2030. Os robôs colaborativos estão preenchendo as lacunas: o CRX-5iA da Fanuc Corporation, lançado em março de 2024, permite montagem sem grades de proteção, enquanto a combinação de robô móvel e visão computacional da Omron Corporation reduziu o tempo de troca em 40% em uma linha de baterias da Panasonic Holdings Corporation.[3]Fanuc Corporation, "Série de Robôs Colaborativos CRX," fanuc.co.jp O aumento dos salários-base, de 3,6% nas negociações coletivas da primavera de 2024, encurtou o retorno sobre o investimento em robótica para menos de 24 meses em embalagem e logística, onde os robôs Motoman da Yaskawa Electric Corporation agora superam em número os seres humanos em 60% dos novos armazéns.

Programa Sociedade 5.0 / Indústrias Conectadas do Governo

O arcabouço de Indústrias Conectadas do Ministério da Economia, Comércio e Indústria (METI) aloca JPY 100 bilhões anualmente para cofinanciar projetos piloto ciberfísicos que integram IIoT, IA de borda e gêmeos digitais em cinco setores prioritários. O lançamento em 2024 do Ecossistema Ouranos, apoiado por 47 empresas, está padronizando esquemas de dados de manutenção preditiva, enquanto a Zona de Promoção de Manufatura Inteligente de Aichi oferece créditos fiscais de automação de 15% em troca do compartilhamento anonimizado de dados de produção.

Demanda Robusta dos Setores Automotivo e de Eletrônicos

A Toyota planeja produzir 1,5 milhão de veículos elétricos a bateria anualmente até 2026, exigindo precisão de posicionamento de ±0,05 mm, alcançável apenas com robôs guiados por visão computacional. A planta de Tochigi da Nissan reduziu o tempo de ciclo de soldagem de 90 segundos para 52 segundos ao adicionar 120 robôs de braço duplo da Kawasaki Heavy Industries, Ltd. No setor de eletrônicos, a Fab 1 da TSMC em Kumamoto e o projeto da Rapidus em Hokkaido estão gerando grandes pedidos de manuseio automatizado de materiais e controles de salas limpas, consolidando os semicondutores como um dos três principais fatores de crescimento para a próxima década.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto CAPEX inicial para PMEs | -1.2% | Nacional, agudo em prefeituras rurais com acesso limitado a bancos regionais | Curto prazo (≤2 anos) |

| Interrupções na cadeia de suprimentos de semicondutores | -0.9% | Nacional, impacto em cascata sobre inversores de motor, sensores e PLCs | Médio prazo (2–4 anos) |

| Lacuna de competências em segurança cibernética para convergência OT/TI | -0.7% | Nacional, mais grave em PMEs sem equipe de TI dedicada | Longo prazo (≥4 anos) |

| Cultura conservadora retardando a adoção de controle nativo em nuvem | -0.5% | Concentrada em indústrias de processo tradicionais (química, siderurgia, papel) | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial para PMEs

As PMEs representam 99,7% dos fabricantes, mas enfrentam índices de serviço da dívida abaixo dos limites exigidos pelos bancos regionais, tornando uma célula de PLC mais visão computacional de JPY 8 milhões equivalente a 6–9 meses de lucro. Embora o subsídio Monozukuri tenha coberto 1.240 projetos no exercício fiscal de 2024, as taxas de aprovação caíram para 32%, forçando muitas PMEs a adiar planos ou buscar opções de arrendamento onerosas.

Interrupções na Cadeia de Suprimentos de Semicondutores

Os prazos de entrega da Renesas para microcontroladores RX se estenderam para 38 semanas no final de 2024, gerando escassez de servoacionamentos que atrasou 340 projetos de PMEs. As adições de capacidade doméstica na TSMC e na Rapidus concentram-se em nós abaixo de 16 nm, deixando os processos maduros de 40/65 nm desatendidos até que o programa de subsídios de JPY 450 bilhões do METI atraia fundições de ponta legada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Arquiteturas de Controle Definidas por Software Ganham Tração

As soluções de PLC capturaram uma participação de 36,35% do mercado de automação de fábricas e controles industriais no Japão em 2025, e o MES deve acelerar a um CAGR de 9,95% até 2031. Os sistemas de controle distribuído dominam as indústrias de processo, onde a Yokogawa Electric Corporation detém 42% da participação doméstica, enquanto a Mitsubishi Electric Corporation e a Omron Corporation juntas controlam 60% das implantações de PLC discreto.

A mudança para PLCs programáveis por software e historiadores em nuvem está expandindo o tamanho do mercado de automação de fábricas e controles industriais no Japão para servidores de borda virtualizados e plataformas de gêmeos digitais. As plataformas de controle supervisório e aquisição de dados estão migrando para as fábricas para satisfazer os relatórios de carbono em tempo real, e a convergência entre MES e PLM está crescendo mais rapidamente nas linhas de baterias e semicondutores.

Por Componente: Serviços em Alta à Medida que a Complexidade de Integração Escalona

O hardware representou 58,12% da receita de 2025; no entanto, a receita de serviços está crescendo a uma taxa de 10,41% ao ano, a mais rápida entre todos os segmentos de componentes. A robótica e a visão computacional para máquinas embarcaram 26% mais unidades em 2024, mas as implantações de OPC UA TSN, os historiadores em nuvem e as cargas de trabalho de manutenção preditiva estão colocando os integradores na vanguarda.

Essa mudança está expandindo o tamanho do mercado de automação de fábricas e controles industriais no Japão para contratos de serviço anuais que agregam IA de borda e monitoramento de segurança cibernética. Os duopólios de hardware em inversores e motores mantêm poder de precificação, mas os fornecedores exclusivamente de componentes correm risco de erosão de margem à medida que os compradores preferem pacotes integrados de gestão de energia.

Por Porte de Fábrica: PMEs Reduzem a Lacuna de Automação

As grandes empresas detinham 71,05% da receita de 2025, aproveitando a escala de múltiplos sites e equipes de engenharia internas, mas as PMEs estão avançando 10,68% ao ano, o mais rápido em todos os cortes. O subsídio de 50% do Fundo GX, robôs colaborativos de baixo custo abaixo de ¥3 milhões e ferramentas de programação plug-and-play estão reduzindo o limite para os adotantes de primeira vez.

Essas dinâmicas ampliam o tamanho do mercado de automação de fábricas e controles industriais no Japão para células de automação modulares e reimplantáveis. Persistem lacunas regionais; as PMEs de Aichi e Shizuoka implantam robôs a 2,5 vezes a média nacional, enquanto Shimane e Tottori ficam para trás devido à escassa capacidade de integradores e aos maiores prazos de entrega.

Por Indústria do Usuário Final: Eletrônicos e Fabricação de Semicondutores Aceleram

O setor automotivo permaneceu o maior comprador, representando 30,15% da demanda de 2025, enquanto a fabricação de eletrônicos e semicondutores registrou o crescimento mais rápido a um CAGR de 9,86%. As linhas de baterias para veículos elétricos exigem precisão em nível de mícron, impulsionando a adoção de robôs de seis eixos, enquanto as fábricas de wafers encomendam sistemas de manuseio automatizado de materiais em salas limpas e plataformas de inspeção avaliadas em JPY 120 bilhões até 2027.

Espera-se que essas tendências elevem a participação de mercado de automação de fábricas e controles industriais no Japão em robótica de alta precisão, sistemas de visão computacional e controles ambientais. Os retrofits em indústrias de processo, vinculados à Lei de Segurança de Gases de Alta Pressão, adicionam um mercado de substituição constante, embora metais e mineração permaneçam lentos, exceto em projetos piloto de alto-forno assistidos por IA.

Análise Geográfica

Os cinturões industriais de Kanto e Chubu representaram 61,40% das instalações de 2025, refletindo os densos clusters automotivos e de eletrônicos ao redor de Tóquio e Nagoia. Aichi abriga 4.800 plantas de fornecedores que coletivamente implantaram 18.200 robôs em 2024, auxiliadas por um crédito fiscal de automação de 15% para participantes da Zona de Promoção de Manufatura Inteligente.

Kumamoto e Hokkaido estão emergindo como nós de semicondutores. A Fab 1 da TSMC em Kumamoto, avaliada em JPY 1,2 trilhão, catalisou centros de serviços locais da Tokyo Electron e da Ebara, enquanto o projeto de 2 nm da Rapidus convenceu a Siemens AG e a ABB Ltd. a abrir centros de engenharia regionais, reequilibrando uma rede de suporte historicamente centrada em Tóquio. A região de Kansai, com as plantas de baterias da Panasonic Holdings Corporation e as fábricas de displays da Sharp, capturou 18,25% da receita de 2025 e está realizando retrofits nas linhas para atingir as metas corporativas de neutralidade de carbono.

As regiões rurais de Tohoku e Chugoku, juntas representando 12,10% das vendas de 2025, enfrentam desafios com demografia envelhecida e presença limitada de integradores, mas o programa de Revitalização Regional de JPY 12 bilhões do METI elevou a adoção de automação por PMEs em 6 pontos nos municípios selecionados. Kyushu, com 8,25% da receita de 2025, beneficia-se da construção de fábricas de semicondutores e contratos de baterias para veículos elétricos, como a planta de Miyata da Toyota, que instalou 140 robôs da Fanuc Corporation em 2024 em um projeto subsidiado pelo Fundo GX.

Panorama regulatório

O ambiente japonês de automação de fábricas e controles industriais é moldado pela política industrial liderada pelo METI (Connected Industries dentro da direção mais amplas da Society 5.0), pela conformidade em matéria de energia e descarbonização, e pela normalização nacional. A Lei de Padronização Industrial fundamenta os Padrões Industriais Japoneses (JIS), administrados pelo Comitê de Padrões Industriais Japoneses (JISC) sob o METI, que ancora as expectativas de conformidade para equipamentos, segurança e desempenho em hardware de fábrica e sistemas de controle.

Requisitos de infraestrutura digital e cibernéticos também influenciam projetos de convergência OT/TI. O Plano Prioritário para o Avanço de uma Sociedade Digital, da Digital Agency, estrutura a modernização da infraestrutura digital industrial e temas de revisão regulatória em torno de IA e robótica, enquanto a supervisão política de telecomunicações e TIC do MIC apoia a base de conectividade e segurança na qual os programas industriais de rede e compartilhamento de dados se apoiam.

Análise da cadeia de valor

A cadeia de valor no Japão abrange componentes e subsistemas (sensores, acionamentos, controladores, robôs, segurança e visão de máquina), design e integração de sistemas (incluindo engenharia de cibersegurança OT e interoperabilidade), camadas de software (SCADA, MES, historiadores e gêmeos digitais) e serviços de ciclo de vida (manutenção, peças de reposição e modernização). Fornecedores nacionais como Mitsubishi Electric, Fanuc, Yaskawa, Omron, Keyence e Yokogawa ancoram a fabricação e as plataformas upstream, enquanto integradores de sistemas e parceiros de engenharia traduzem requisitos multifornecedor em células de produção implementáveis e arquiteturas de controle em nível de planta.

Downstream, as implementações conectam cada vez mais a produção com sistemas de logística e corporativos, tornando a capacidade de implementação e a cobertura de serviços um obstáculo prático para PMEs fora dos principais polos industriais. Programas governamentais voltados para a escassez de mão de obra e a modernização digital, incluindo o Grupo de Trabalho em Rede de Robótica e Iniciativa Regional do METI (Projeto RING) de junho de 2025 e a aprovação, em junho de 2025, do Plano Prioritário para o Avanço de uma Sociedade Digital, reforçam a demanda por soluções empacotadas que combinam equipamento, software e serviços de integração, em vez de compras isoladas de hardware.

Cenário Competitivo

Os cinco principais fornecedores domésticos — Mitsubishi Electric Corporation, Omron Corporation, Fanuc Corporation, Yokogawa Electric Corporation e Keyence Corporation — detinham uma participação combinada de 48% em 2024, deixando amplo espaço para estratégias de aquisição de múltiplos fornecedores. Siemens AG, ABB Ltd. e Schneider Electric SE estão capturando a preferência das PMEs ao agregar análises de SaaS com hardware; a Siemens AG aumentou a receita no Japão em 19% no exercício fiscal de 2024 por meio de assinaturas do MindSphere.

Os ecossistemas abertos definem a estratégia atual. A aliança e-Factory da Mitsubishi Electric Corporation atingiu 4.200 produtos parceiros em meados de 2024, e seu depósito de patentes de gêmeo digital sublinha uma mudança em direção à monetização de plataformas. A Fanuc Corporation está dobrando a capacidade de robôs colaborativos, enquanto a Yokogawa Electric Corporation assegurou a governança das diretrizes de OPC UA por meio de sua participação na IVI, posicionando a Synaptic Business Automation como um padrão de fato para modelos de dados.

As oportunidades de espaço em branco incluem retrofits de segurança cibernética do FOUNDATION Fieldbus avaliados em JPY 180 bilhões, manutenção preditiva para equipamentos rotativos onde a Hitachi Lumada compete com a NEC Industrial IoT, e SaaS de gestão de energia para PMEs onde a Schneider Electric SE e a Siemens AG superam os fornecedores de SCADA legados em 30% no custo total de propriedade. O algoritmo de separação de peças em contêiner por aprendizado profundo da Preferred Networks, capitalizado em JPY 20 bilhões no financiamento de 2024, exemplifica os desafiantes nativos de IA em ascensão

Líderes da Indústria de Automação de Fábricas e Controles Industriais no Japão

Rockwell Automation

ABB Ltd

Emerson Electric

Honeywell International Inc

Schneider Electric

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área clara de oportunidade é a expansão da demanda por automação ligada à ampliação da cadeia de suprimentos de semicondutores e eletrônicos do Japão, onde controles de salas limpas, movimentação automatizada de materiais e inspeção avançada impulsionam pedidos de controles industriais de alta confiabilidade e software de fábrica. O anúncio do METI, em abril de 2026, de um programa de 300 bilhões de JPY para revitalizar a capacidade nacional de substratos de PCB e embalagens avançadas apoia a localização upstream, criando necessidade incremental de controle de produção padronizado, rastreável e consciente do consumo energético em linhas de substrato, embalagem e materiais relacionados.

Outra oportunidade é a transição da automação convencional para a automação habilitada por IA física, que combina robótica, sensores e modelos de software de nível superior, ampliando o escopo endereçável para plataformas de borda, simulação e serviços de integração. Em junho de 2026, o Gabinete e o METI avançaram uma Estratégia Atualizada de IA e Robótica (abrangendo 18 setores), e o METI apoiou o desenvolvimento de modelos de fundação de IA física por meio do apoio a um consórcio que inclui SoftBank, NEC e Sony, reforçando a demanda por pipelines de dados interoperáveis, gêmeos digitais e controles orientados à segurança que podem ser implantados em fábricas multifornecedor e ambientes industriais adjacentes a serviços.

Desenvolvimentos recentes do setor

- Julho de 2026: A Tower Semiconductor anunciou uma expansão de capacidade em duas frentes de 3 bilhões de USD no Japão para Silicon Photonics e Silicon Germanium, com 1 bilhão de USD em apoio do Governo do Japão. O projeto eleva a demanda por automação de salas limpas, controle de processos e monitoramento avançado de instalações, o que normalmente impulsiona hardware de controle, software e serviços de longo prazo de fornecedores de automação de fábricas.

- Julho de 2025: A Rockwell Automation Japan lançou o Emulate3D Factory Test no mercado japonês, expandindo o acesso a controles virtuais em escala de fábrica e validação de gêmeos digitais. Isso apoia comissionamento mais rápido e replicação mais padronizada de projetos de automação entre unidades, fortalecendo a tração de software e serviços em torno de PLCs, células robóticas e controle de linha integrado.

- Março de 2025: A Fanuc Corporation anunciou uma expansão de 50 bilhões de JPY em sua fábrica de robótica de Tsukuba. O investimento aumenta diretamente a capacidade nacional de produção de robôs industriais e apoia prazos de entrega mais curtos para fabricantes japoneses que expandem a automação para lidar com restrições de mão de obra e requisitos de produtividade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado japonês de automação de fábricas e controles industriais é definido como a receita gerada por sistemas de automação e controle, hardware, software e serviços relacionados que monitoram, controlam e otimizam operações de fábrica dentro do Japão.

Exclusões de escopo: excluímos equipamentos de TI de uso geral e dispositivos de consumo não industriais que não apoiam diretamente casos de uso de controle ou automação de fábrica.

Visão geral da segmentação

- Por Tipo de Sistema

- Sistema de Controle Distribuído (DCS)

- Controlador Lógico Programável (PLC)

- Controle Supervisório e Aquisição de Dados (SCADA)

- Software de Gerenciamento do Ciclo de Vida do Produto (PLM)

- Sistema de Execução de Manufatura (MES)

- Interface Homem-Máquina (HMI)

- Outros Tipos de Sistema

- Por Componente

- Hardware

- Visão Computacional para Máquinas

- Robótica Industrial

- Sensores e Transmissores

- Motores e Inversores

- Sistemas de Segurança

- Outros Hardwares

- Software

- Serviços (Integração, Consultoria, Manutenção)

- Hardware

- Por Porte de Fábrica

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Indústria do Usuário Final

- Petróleo e Gás

- Química e Petroquímica

- Energia e Utilidades

- Alimentos e Bebidas

- Automotivo e Transporte

- Eletrônicos e Semicondutores

- Farmacêuticos

- Metais e Mineração

- Outras Indústrias do Usuário Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para estabelecer o limite do mercado, mapear a demanda e ancorar premissas a sinais públicos que podem ser verificados no Japão. Recorremos a referências japonesas e globais, como comunicados do METI, conjuntos de dados do Statistics Bureau of Japan, estatísticas de comércio da Japan Customs, indicadores industriais do Bank of Japan e documentos de padrões JIS e IEC que podem afetar os requisitos de equipamento.

Paralelamente, revisamos relatórios anuais de empresas, apresentações para investidores e transcrições de resultados para entender a direção de preços, comentários sobre carteira de pedidos e quais mercados finais estavam expandindo orçamentos de automação. Bases de patentes também foram usadas para perceber para onde estava se movendo a atividade de P&D em controle, visão e robótica. Quando disponível, usamos assinaturas pagas para dados financeiros e inteligência de empresas, além de bases de dados de importação e exportação em nível de embarque para validar movimentos direcionais de volume em categorias selecionadas de equipamentos. Esses exemplos não são exaustivos, e muitas outras fontes também foram revisadas para coleta de dados, validação e esclarecimento.

Entrevistas e pesquisas primárias

O trabalho primário focou em entrevistas e pesquisas curtas com fornecedores de equipamentos de automação, integradores de sistemas, equipes de engenharia de planta e líderes de compras no Japão, seguido de uma segunda rodada de esclarecimentos quando as premissas não correspondiam ao que foi observado nas compras. Usamos essa contribuição para confirmar o que está sendo comprado para novas linhas versus atualizações, como hardware, software e serviços são agrupados, e como a adoção difere entre PMEs e grandes unidades nos principais usos finais de manufatura.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 12% | |

| Nível médio: 53% | Líderes funcionais/de unidade: 41% | |

| Empresas menores: 15% | Gerentes: 47% |

Dimensionamento e previsão de mercado

Nosso dimensionamento começa com uma construção top-down, na qual sinais de produção industrial do Japão e premissas de penetração de automação são usados para reconstruir o pool de gastos com equipamentos de controle e automação de fábricas, que é então alocado entre tipos de sistemas e componentes. Depois disso, verificamos os resultados com aproximações bottom-up seletivas, como amostragem de preço multiplicado por volume de embarques para hardware comum, verificações de canal sobre atividade de projetos e uma consolidação leve de receitas divulgadas onde a exposição ao Japão é discutida.

Para manter o modelo fundamentado, usamos indicadores de mercado como direção do capex de fábrica, ciclos de substituição e retrofit para sistemas de controle, o ritmo de adoção de robótica e visão de máquina, taxas de adesão a software e serviços, e atividade de uso final em automotivo e transporte, eletrônicos e semicondutores, e energia e serviços públicos. Onde os dados eram escassos para categorias menores, as lacunas foram tratadas usando faixas delimitadas que foram validadas em entrevistas e depois testadas sob estresse para que os totais permanecessem consistentes com o comportamento de gastos observado. As previsões foram produzidas usando análise de cenários apoiada por algumas verificações de séries temporais, nas quais os principais direcionadores (perspectivas de produção, disponibilidade de mão de obra e prioridades de investimento em eficiência energética) foram ajustados e revisados com especialistas antes de finalizar a trajetória.

Validação de dados e ciclo de atualização

A validação é feita em camadas, começando com verificações básicas de consistência, seguidas por verificações cruzadas em relação a indicadores independentes, como fluxos comerciais, atividade de manufatura e direção de capex declarada publicamente. Quando o resultado de um segmento se desviava muito de seu padrão histórico ou quando o preço implícito se tornava irrealista, revisitamos as premissas e recontatamos os respondentes para confirmar o que havia mudado.

Antes da aprovação final, o modelo é revisado por outro analista para identificar lacunas lógicas, erros de unidade e desvio de escopo, e então uma passagem final de variação é concluída para que a narrativa corresponda aos números. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais que possam alterar gastos, preços ou adoção. Pouco antes da entrega, uma verificação atualizada é realizada para que os clientes recebam a visão mais recente.

Tamanho do mercado japonês de automação de fábricas e controles industriais da Mordor Intelligence comparado com outras estimativas publicadas

As estimativas publicadas para este mercado podem parecer muito distantes entre si, mesmo quando o tema parece semelhante, principalmente porque os limites em torno de controles de fábrica, dispositivos de campo e software e serviços não são aplicados da mesma forma. As diferenças também vêm do ano usado para o dimensionamento, de como o preço é tratado durante períodos inflacionários e de se os gastos com retrofit são contados de forma consistente.

Ao acompanhar os gastos por tipo de sistema e o ritmo de renovação no Japão, a Mordor Intelligence mantém o total vinculado a equipamentos e software de controle usados em fábricas, em vez de incluir TI industrial mais ampla e ferramentas corporativas não relacionadas. Além disso, algumas fontes se apoiam em cenários de expansão agressivos para o crescimento de longo prazo, enquanto nossa previsão é restringida por verificações sobre produção industrial, ciclos de substituição e taxas realistas de adesão a software e serviços.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 16,84 bilhões de USD (2025) | |

| Editora do Setor A | 16,60 bilhões de USD (2025) | Utiliza um limite de inclusão ligeiramente diferente para dispositivos de campo e pode aplicar premissas de cobertura regional mais amplas dentro do Japão, o que pode alterar os totais por categoria mesmo quando o ano-base corresponde. |

| Editora de Pesquisa B | 10,00 bilhões de USD (2024) | Ancora a série a um ano-base anterior e parece usar um escopo de componentes mais restrito e uma trajetória de preços e adoção mais conservadora, o que reduz o valor inicial e comprime a curva de crescimento. |

A dispersão na tabela é explicada principalmente por limites de escopo, escolha do ano-base e como a demanda por preços e retrofit é tratada. Quando as premissas são vinculadas a indicadores claros de demanda e depois verificadas de forma cruzada por meio de entrevistas, o tamanho do mercado se torna mais fácil de reproduzir e mais simples de defender na tomada de decisão.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de automação de fábricas e controles industriais no Japão em 2026?

O mercado está avaliado em USD 18,39 bilhões e está no caminho para atingir USD 28,57 bilhões até 2031 a um CAGR de 9,21%.

Qual segmento está se expandindo mais rapidamente nas fábricas japonesas?

Os serviços de integração, consultoria e manutenção preditiva estão crescendo 10,41% ao ano, superando a demanda por hardware.

Por que as PMEs estão adotando a automação mais rapidamente agora?

Os subsídios do Fundo GX, os robôs colaborativos plug-and-play com preço abaixo de ¥3 milhões e o financiamento por arrendamento mais acessível encurtaram os períodos de retorno sobre o investimento para as empresas menores.

Qual é o papel do boom de semicondutores na demanda futura?

As novas fábricas em Kumamoto e Hokkaido requerem manuseio automatizado de materiais e controles de salas limpas, tornando os eletrônicos o segmento de usuário final de crescimento mais rápido a um CAGR de 9,86%.

Qual padrão tecnológico é fundamental para a interoperabilidade?

OPC UA sobre TSN, ratificado como IEC/IEEE 60802, fornece rede determinística que suporta malhas de controle nativas em nuvem em equipamentos de múltiplos fornecedores.

Página atualizada pela última vez em: