Tamanho e Participação do Mercado de Carros Elétricos do Japão

Visão Geral do Mercado

| Período de Estudo | 2017 - 2029 |

|---|---|

| Período de Dados de Previsão | 2025 - 2029 |

| Período de Dados Históricos | 2017 - 2023 |

| Tamanho do Mercado (2025) | 46.97 Bilhões de dólares |

| Tamanho do Mercado (2029) | 94.51 Bilhões de dólares |

| Taxa de crescimento (2025 - 2029) | 19.10% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Elétricos do Japão por Mordor Intelligence

O tamanho do Mercado de Carros Elétricos do Japão é estimado em 46,97 bilhões de USD em 2025, e espera-se que alcance 94,51 bilhões de USD até 2029, crescendo a um CAGR de 19,10% durante o período de previsão (2025-2029).

A indústria de veículos elétricos do Japão está passando por uma fase transformadora, moldada pela ambiciosa visão do governo de alcançar a eletrificação completa das vendas de novos carros até 2050. O mercado de veículos elétricos do Japão está evoluindo em um contexto de mudanças demográficas, com a população japonesa diminuindo para 124,621 milhões em 2023, influenciando as estratégias da indústria automotiva e as preferências dos consumidores. Os fabricantes de automóveis japoneses estão respondendo a essas mudanças formando parcerias estratégicas e realizando investimentos substanciais em tecnologia de carros elétricos japoneses. O compromisso do governo com o transporte sustentável é ainda evidenciado por seu abrangente programa de subsídios, oferecendo até USD 7.200 por veículo elétrico, excluindo veículos híbridos, para acelerar a adoção.

O cenário automotivo japonês é caracterizado por fortes capacidades de fabricação doméstica e inovação tecnológica. A Toyota mantém sua posição como player dominante com uma participação de mercado de 68,37% em 2023, refletindo a bem-sucedida transição da empresa em direção à eletrificação e sua capacidade de atender às demandas evolutivas dos consumidores. Os principais fabricantes estão cada vez mais focados no desenvolvimento de tecnologias avançadas de baterias e no estabelecimento de parcerias com empresas de tecnologia para aprimorar sua vantagem competitiva. Essas colaborações são particularmente cruciais à medida que a indústria trabalha para reduzir os custos de baterias, que já registraram uma queda significativa para USD 155/kWh em 2023.

O desenvolvimento de infraestrutura continua sendo uma área de foco crítico para o mercado de veículos elétricos do Japão, embora enfrente certos desafios. Em 2022, o Japão mantinha aproximadamente 29.400 estações de carregamento de veículos elétricos em todo o país, refletindo a necessidade de investimento contínuo em infraestrutura de carregamento para apoiar a crescente adoção de veículos elétricos. O governo e o setor privado estão trabalhando de forma colaborativa para atender a essas necessidades de infraestrutura, com várias iniciativas em andamento para expandir a rede de carregamento e melhorar a acessibilidade para os usuários de veículos elétricos. Empresas como Panasonic e Toyota estão realizando investimentos significativos em instalações de fabricação de baterias, com a Panasonic anunciando um investimento de USD 692 milhões em 2023 para estabelecer uma nova instalação de produção de baterias.

O cenário regulatório no Japão continua evoluindo para apoiar a transição para veículos elétricos japoneses. A Associação Japonesa de Fabricantes de Automóveis desempenha um papel crucial na definição de padrões da indústria e na promoção da inovação tecnológica. Desenvolvimentos recentes incluem a implementação de padrões de emissão mais rigorosos e regulamentações de segurança aprimoradas para veículos elétricos. A indústria também está testemunhando maior colaboração entre players domésticos e internacionais, como evidenciado pelas parcerias estratégicas formadas em 2023 entre fabricantes de automóveis japoneses e fornecedores globais de tecnologia para desenvolver tecnologias de carros elétricos japoneses de próxima geração e aprimorar as capacidades de fabricação.

Tendências e Perspectivas do Mercado de Carros Elétricos do Japão

O mercado de veículos elétricos do Japão cresce gradualmente devido a parcerias entre governo e indústria

- A indústria de veículos elétricos no Japão está crescendo gradualmente, e as normas e metas do governo para eletrificar todas as vendas de novos carros até 2035 estão direcionando o país em direção à mobilidade elétrica. Além disso, os esforços do governo em termos de subsídios e descontos estão impulsionando o mercado de veículos elétricos do país. Em novembro de 2021, o governo do Japão anunciou que forneceria subsídios para veículos elétricos, ou seja, até USD 7.200 por veículo. No entanto, os veículos híbridos não estão incluídos no programa de subsídios. Tais fatores contribuem para o crescimento de veículos elétricos (carros de passeio) em 11,11% em 2022 em relação a 2021.

- Diversas empresas estão firmando parcerias e empreendimentos para aprimorar a mobilidade elétrica em vários setores do Japão. Em junho de 2022, a empresa de tecnologia Sony e a fabricante de automóveis japonesa Honda assinaram uma joint venture para trabalhar juntas em mobilidade elétrica. O objetivo da joint venture é produzir e vender carros elétricos no Japão até 2025. Além disso, a Honda anunciou o lançamento de 30 veículos elétricos e a produção de 2 milhões de veículos anualmente até 2030. Cada empresa investiu aproximadamente USD 37,52 milhões na joint venture. Tais fatores devem impactar positivamente a mobilidade elétrica.

- Em abril de 2022, a fabricante de automóveis norte-americana General Motors anunciou a expansão de sua parceria com a Honda para produzir veículos elétricos. Como parte da expansão, as empresas desenvolverão novos veículos elétricos acessíveis, incluindo carros. A produção dos veículos deve começar no início de 2027. Além disso, tais expansões internacionais devem desenvolver novos designs e carros aprimorados, o que deve aumentar as vendas de carros elétricos durante o período de 2024-2030 no Japão, o que também acelerará a demanda por pacotes de baterias em todo o Japão.

OUTRAS TENDÊNCIAS-CHAVE DA INDÚSTRIA COBERTAS NO RELATÓRIO

- O declínio populacional do Japão, impulsionado pelo envelhecimento demográfico e baixas taxas de natalidade, apresenta desafios e destaca a necessidade de reformas políticas

- O PIB per capita do Japão está preparado para uma recuperação robusta, com projeção de alcançar USD 47.745,41 até 2030

- O mercado automotivo do Japão na região Ásia-Pacífico exibe uma tendência de recuperação cautelosa em 2022-2023 após um período de flutuações

- A transição do Japão da deflação para uma inflação moderada sinaliza um progresso econômico cauteloso

- As taxas de juros para financiamento de automóveis no Japão mostraram uma tendência de queda sustentada, impulsionada pela política de baixas taxas de juros do país e pelos esforços para combater a deflação

- A Jornada de MaaS do Japão: Navegando pelo crescimento e transformação na mobilidade compartilhada

- A rede de carregamento de veículos elétricos do Japão se estabiliza em 29.400 estações, refletindo maturidade e excelência tecnológica

- Em 2022, enquanto África do Sul, Quênia e Marrocos registraram queda na inflação indicando estabilização econômica, a Nigéria enfrentou um aumento antes de se estabilizar em 2023; projeções futuras sugerem uma tendência de declínio da inflação e estabilidade econômica para todos os quatro países

- Os fabricantes de automóveis estão lançando SUVs elétricos para impulsionar a eletrificação e a demanda por pacotes de baterias no Japão

- O impacto da demografia, tecnologia e sustentabilidade deve afetar o mercado de carros usados japoneses

- O governo japonês decidiu estender seu programa de subsídios à gasolina até o final de 2023, citando preocupações com possíveis aumentos de preços caso o programa fosse descontinuado

- A produção de veículos do Japão mostra uma mudança em direção a minicars e ônibus com ajustes de mercado em todos os segmentos, refletindo tendências evolutivas dos consumidores e da economia

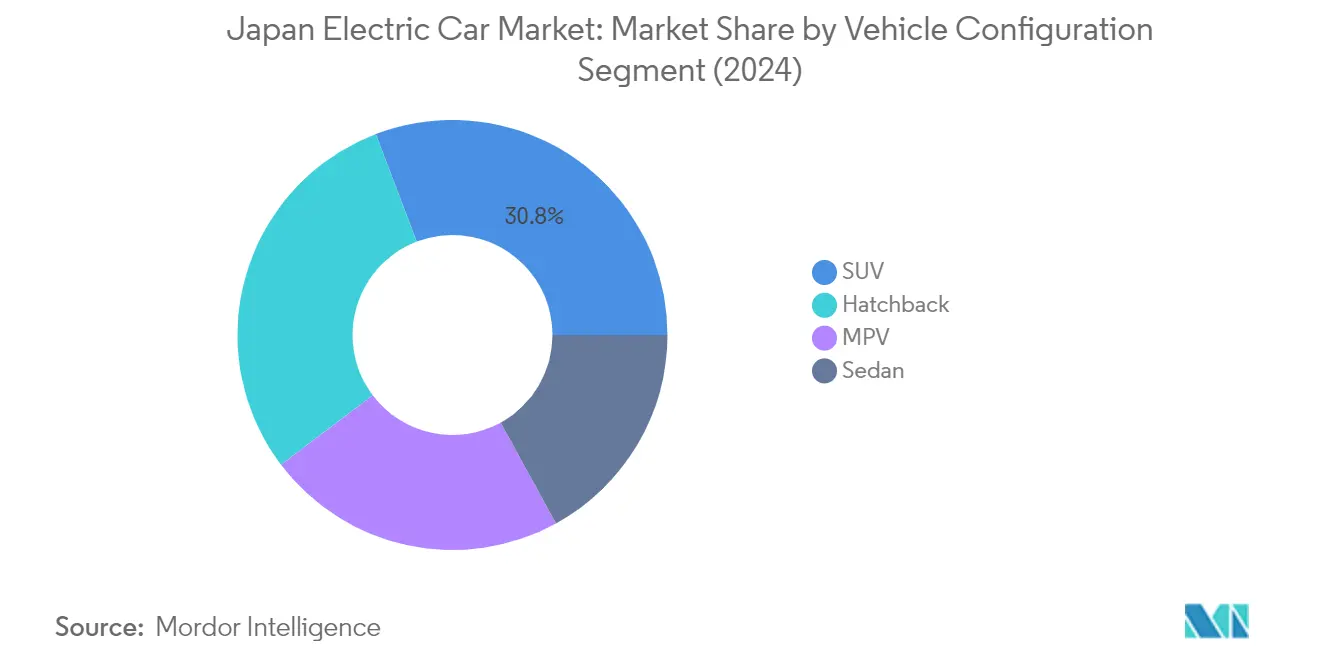

Análise de Segmento: Configuração de Veículo

Segmento de SUV no Mercado de Carros Elétricos do Japão

O segmento de Veículos Utilitários Esportivos (SUV) emergiu como a força dominante no mercado de carros elétricos do Japão, comandando aproximadamente 31% de participação de mercado em 2024. Essa posição de liderança reflete a crescente preferência dos consumidores japoneses por veículos versáteis que combinam espaçosidade com tecnologia ecológica. O forte desempenho do segmento é impulsionado por fatores como maior distância ao solo, visibilidade superior e maior conforto para os passageiros, tornando os SUVs elétricos particularmente atraentes para famílias e profissionais urbanos. Os principais fabricantes de automóveis responderam a essa demanda introduzindo uma gama diversificada de modelos de SUVs elétricos e híbridos, incorporando recursos e tecnologias avançadas que se alinham com os rigorosos padrões ambientais do Japão e as preferências dos consumidores por soluções de mobilidade premium.

Segmento de MPV no Mercado de Carros Elétricos do Japão

O segmento de Veículos Multiuso (MPV) está demonstrando um notável potencial de crescimento no mercado de carros elétricos do Japão, com projeções indicando uma impressionante taxa de crescimento de aproximadamente 18% durante o período de 2024-2029. Essa trajetória de crescimento acelerado é atribuída à capacidade do segmento de atender a diversas necessidades de transporte, desde uso familiar até aplicações comerciais. O aumento da demanda é ainda apoiado por avanços tecnológicos em sistemas de propulsão elétrica especificamente projetados para MPVs, maior eficiência de baterias e capacidades de carregamento aprimoradas. Os fabricantes de automóveis japoneses estão cada vez mais focados no desenvolvimento de MPVs elétricos que oferecem utilização superior do espaço, configurações de assentos flexíveis e recursos avançados de segurança, mantendo os benefícios ambientais da mobilidade elétrica.

Segmentos Restantes em Configuração de Veículo

Os segmentos de hatchback e sedan elétrico continuam desempenhando papéis vitais na formação do cenário do mercado de carros elétricos do Japão. Os hatchbacks mantêm seu apelo entre os moradores urbanos e os compradores de veículos elétricos pela primeira vez, oferecendo um equilíbrio ideal entre dimensões compactas e utilidade prática. O segmento se beneficia de preços de entrada mais baixos e maior facilidade de manobra em ambientes urbanos movimentados. Enquanto isso, o segmento de sedan atende aos segmentos de mercado premium e de luxo, com os fabricantes focando em designs aerodinâmicos e capacidades de autonomia estendida. Ambos os segmentos estão testemunhando inovação contínua em termos de tecnologia de baterias, soluções de carregamento e recursos conectados, contribuindo para a diversificação geral do mercado.

Análise de Segmento: Categoria de Combustível

Segmento de HEV no Mercado de Carros Elétricos do Japão

Os Veículos Elétricos Híbridos (HEVs) mantêm sua posição dominante no mercado de carros elétricos do Japão, comandando aproximadamente 85% da participação total de mercado em 2024. Essa esmagadora liderança de mercado pode ser atribuída a vários fatores, incluindo a forte preferência dos consumidores japoneses por veículos com eficiência de combustível, ampla oferta de produtos dos fabricantes domésticos e a comprovada confiabilidade do segmento. Os principais fabricantes de automóveis como Toyota e Honda investiram significativamente em tecnologia HEV, oferecendo uma ampla gama de modelos em diferentes categorias de veículos. O sucesso do segmento é ainda reforçado pelo ecossistema de fabricação de HEV bem desenvolvido do Japão, forte apoio governamental por meio de incentivos e regulamentações, e a familiaridade dos consumidores com a tecnologia híbrida.

Segmento de BEV no Mercado de Carros Elétricos do Japão

O segmento de Veículos Elétricos a Bateria (BEV) está experimentando um crescimento notável no mercado de carros elétricos do Japão, com projeções indicando uma impressionante taxa de crescimento de aproximadamente 34% durante 2024-2029. Esse crescimento acelerado é impulsionado por avanços tecnológicos significativos em tecnologia de baterias, expansão da infraestrutura de carregamento em todo o país e crescente conscientização dos consumidores sobre a sustentabilidade ambiental. Os fabricantes de automóveis japoneses estão expandindo rapidamente seus portfólios de BEV, introduzindo novos modelos com autonomia e capacidades de desempenho aprimoradas. O crescimento do segmento é ainda apoiado por iniciativas governamentais que promovem veículos de emissão zero, incluindo subsídios substanciais e incentivos fiscais para compras de BEV, e o desenvolvimento nacional de redes de carregamento rápido.

Segmentos Restantes em Categoria de Combustível

Os segmentos restantes no mercado de carros elétricos do Japão consistem em Veículos Elétricos Híbridos Plug-in (PHEVs) e Veículos Elétricos a Célula de Combustível (FCEVs), cada um desempenhando papéis distintos na evolução do mercado. Os PHEVs servem como uma importante tecnologia de transição, oferecendo aos consumidores os benefícios tanto dos sistemas de propulsão elétrica quanto dos convencionais, ao mesmo tempo em que abordam as preocupações com a autonomia limitada. Enquanto isso, os FCEVs representam a visão de longo prazo do Japão para a mobilidade baseada em hidrogênio, com vários fabricantes de automóveis japoneses investindo no desenvolvimento de tecnologia de células de combustível a hidrogênio. Ambos os segmentos se beneficiam da abordagem abrangente do Japão para a eletrificação de veículos, com os fabricantes continuando a inovar e melhorar suas ofertas nessas categorias.

Cenário Competitivo

Principais Empresas no Mercado de Carros Elétricos do Japão

O mercado de empresas de carros elétricos japoneses é caracterizado por intensa inovação e expansão estratégica entre os principais players. Os fabricantes estão investindo pesadamente em pesquisa e desenvolvimento para avançar a tecnologia de baterias, aumentar a autonomia de condução e melhorar as capacidades de carregamento em seus portfólios de veículos elétricos. Os fabricantes de carros elétricos japoneses estão formando parcerias e colaborações estratégicas para fortalecer suas capacidades tecnológicas e expandir sua presença no mercado, particularmente em áreas como produção de baterias e desenvolvimento de infraestrutura de carregamento. A agilidade operacional é demonstrada por meio de sistemas de fabricação flexíveis que permitem rápida adaptação às mudanças nas demandas do mercado e preferências dos consumidores. Os principais players também estão focados em expandir suas capacidades de produção, estabelecendo novas instalações de fabricação e fortalecendo suas redes de distribuição em todo o Japão. A inovação de produtos permanece na vanguarda, com as marcas de carros elétricos japoneses introduzindo novos modelos em vários segmentos, desde carros compactos até veículos de luxo, incorporando recursos avançados como capacidades de condução autônoma e opções de conectividade aprimorada.

Players Domésticos Dominam a Estrutura de Mercado Consolidada

O mercado de carros elétricos japonês exibe uma estrutura altamente consolidada dominada por fabricantes automotivos domésticos estabelecidos com uma presença profundamente enraizada no país. Esses gigantes locais aproveitam suas extensas capacidades de fabricação, redes de distribuição bem estabelecidas e forte reconhecimento de marca para manter suas posições no mercado. Embora players globais estejam presentes no mercado, particularmente no segmento premium, os fabricantes domésticos detêm a maior participação de mercado por meio de seus portfólios de produtos abrangentes e compreensão das preferências dos consumidores locais. O mercado testemunhou parcerias estratégicas entre players domésticos e empresas internacionais, particularmente em áreas de desenvolvimento tecnológico e fabricação de baterias.

O mercado é caracterizado por estratégias de integração vertical, com os principais players investindo em vários aspectos da cadeia de valor de veículos elétricos, desde a produção de baterias até o desenvolvimento de infraestrutura de carregamento. As atividades de fusões e aquisições estão principalmente focadas na aquisição de capacidades tecnológicas, particularmente em áreas como tecnologia de baterias, sistemas de condução autônoma e soluções de carros conectados. A presença de fortes players domésticos criou altas barreiras de entrada para novos participantes, levando a uma estrutura de mercado onde os players estabelecidos continuam a fortalecer suas posições por meio de inovação contínua e investimentos estratégicos.

Inovação e Infraestrutura Impulsionam o Sucesso Futuro

O sucesso no mercado de carros elétricos japonês depende cada vez mais da capacidade das empresas de inovar enquanto mantêm a competitividade de custos. Os players estabelecidos devem focar no desenvolvimento de tecnologias avançadas de baterias, expansão da infraestrutura de carregamento e oferta de portfólios de produtos diversificados que atendam a vários segmentos de consumidores. As empresas de veículos elétricos japonesas precisam investir em pesquisa e desenvolvimento para melhorar a autonomia dos veículos e as velocidades de carregamento, ao mesmo tempo em que reduzem os custos de produção. Além disso, estabelecer parcerias sólidas com fornecedores de tecnologia e manter cadeias de suprimentos eficientes será crucial para manter a liderança no mercado.

Para os concorrentes que buscam ganhar participação de mercado, a diferenciação por meio de ofertas tecnológicas únicas e segmentos de mercado especializados apresenta oportunidades. O sucesso exigirá a construção de parcerias locais sólidas, compreensão das preferências dos consumidores japoneses e desenvolvimento de produtos que se alinhem com as regulamentações e padrões de infraestrutura locais. O ambiente regulatório continua a favorecer a adoção de veículos elétricos, com políticas governamentais apoiando tanto os fabricantes quanto os consumidores. As empresas também devem atender à crescente demanda por recursos conectados e autônomos, mantendo altos padrões de segurança. O risco de substituição permanece baixo devido ao forte apoio governamental aos veículos elétricos e à crescente consciência ambiental entre os consumidores.

Líderes da Indústria de Carros Elétricos do Japão

Honda Motor Co. Ltd.

Lexus

Mitsubishi Motors Corporation

Nissan Motor Co. Ltd.

Toyota Motor Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2023: Em 2024, a Toyota Argentina está programada para iniciar a produção do Hiace em sua planta de Zárate. Simultaneamente, a empresa planeja expandir o escopo de sua divisão de Conversões. Essa divisão é responsável pela criação de veículos adaptados para atender às necessidades exclusivas de diversos clientes.

- Agosto de 2023: O Departamento de Polícia de Dubai adicionou um Mercedes EQS 580 elétrico à sua frota de carros de luxo e veículos ambientalmente conscientes para patrulhar as ruas.

- Agosto de 2023: A Nissan, juntamente com a Sunverge, Simply Energy e Wallbox, firmou uma parceria para fornecer serviços de veículo elétrico para a rede e de veículo elétrico para o lar.

Escopo do Relatório do Mercado de Carros Elétricos do Japão

Carros de Passeio são cobertos como segmentos por Configuração de Veículo. BEV, FCEV, HEV, PHEV são cobertos como segmentos por Categoria de Combustível.| Carros de Passeio | Hatchback |

| Veículo Multiuso | |

| Sedan | |

| Veículo Utilitário Esportivo |

| BEV |

| FCEV |

| HEV |

| PHEV |

| Configuração de Veículo | Carros de Passeio | Hatchback |

| Veículo Multiuso | ||

| Sedan | ||

| Veículo Utilitário Esportivo | ||

| Categoria de Combustível | BEV | |

| FCEV | ||

| HEV | ||

| PHEV |

Definição de mercado

- Tipo de Veículo - A categoria inclui carros de passeio.

- Tipo de Carroceria - Inclui vários tipos de carroceria, como Hatchbacks, Sedans, Veículos Utilitários Esportivos e Veículos Multiuso.

- Categoria de Combustível - A categoria cobre exclusivamente sistemas de propulsão elétrica, incluindo vários tipos como HEV (Veículos Elétricos Híbridos), PHEV (Veículos Elétricos Híbridos Plug-in), BEV (Veículos Elétricos a Bateria) e FCEV (Veículos Elétricos a Célula de Combustível).

| Palavra-chave | Definição |

|---|---|

| Veículo Elétrico (VE) | Um veículo que utiliza um ou mais motores elétricos para propulsão. Inclui carros, ônibus e caminhões. Este termo inclui veículos totalmente elétricos ou veículos elétricos a bateria e veículos elétricos híbridos plug-in. |

| BEV | Um BEV depende completamente de uma bateria e de um motor para propulsão. A bateria do veículo deve ser carregada conectando-a a uma tomada ou estação de carregamento pública. Os BEVs não possuem motor de combustão interna e, portanto, são livres de poluição. Eles têm um baixo custo de operação e menor ruído do motor em comparação com motores de combustível convencionais. No entanto, eles têm uma autonomia menor e preços mais altos do que seus modelos equivalentes a gasolina. |

| PEV | Um veículo elétrico plug-in é um veículo elétrico que pode ser carregado externamente e geralmente inclui veículos totalmente elétricos, bem como híbridos plug-in. |

| VE Híbrido Plug-in | Um veículo que pode ser alimentado por um motor de combustão interna ou por um motor elétrico. Em contraste com os VEs híbridos normais, eles podem ser carregados externamente. |

| Motor de combustão interna | Um motor no qual a queima de combustíveis ocorre em um espaço confinado chamado câmara de combustão. Geralmente funciona com gasolina ou diesel. |

| VE Híbrido | Um veículo alimentado por um motor de combustão interna em combinação com um ou mais motores elétricos que utilizam energia armazenada em baterias. Estes são continuamente recarregados com energia do motor de combustão interna e frenagem regenerativa. |

| Veículos Comerciais | Veículos comerciais são veículos motorizados rodoviários projetados para transportar pessoas ou mercadorias. A categoria inclui veículos comerciais leves e veículos de médio e grande porte. |

| Veículos de Passeio | Carros de passeio são veículos movidos a motor elétrico ou motor com pelo menos quatro rodas. Esses veículos são usados para o transporte de passageiros e compreendem no máximo oito assentos além do assento do motorista. |

| Veículos Comerciais Leves | Veículos comerciais que pesam menos de 6.000 lb (Classe 1) e na faixa de 6.001 a 10.000 lb (Classe 2) são cobertos nesta categoria. |

| Veículos de Médio e Grande Porte | Veículos comerciais que pesam na faixa de 10.001 a 14.000 lb (Classe 3), 14.001 a 16.000 lb (Classe 4), 16.001 a 19.500 lb (Classe 5), 19.501 a 26.000 lb (Classe 6), 26.001 a 33.000 lb (Classe 7) e acima de 33.001 lb (Classe 8) são cobertos nesta categoria. |

| Ônibus | Um meio de transporte que normalmente se refere a um veículo grande projetado para transportar passageiros por longas distâncias. Inclui ônibus de trânsito, ônibus escolar, ônibus executivo e trólebus. |

| Diesel | Inclui veículos que usam diesel como combustível principal. Um veículo a motor diesel possui um sistema de injeção por compressão em vez do sistema de ignição por faísca usado pela maioria dos veículos a gasolina. Nesses veículos, o combustível é injetado na câmara de combustão e ignizado pela alta temperatura alcançada quando o gás é fortemente comprimido. |

| Gasolina | Inclui veículos que usam gasolina como combustível principal. Um carro a gasolina normalmente usa um motor de combustão interna com ignição por faísca. Nesses veículos, o combustível é injetado no coletor de admissão ou na câmara de combustão, onde é combinado com ar, e a mistura ar/combustível é ignizada pela faísca de uma vela de ignição. |

| GLP | Inclui veículos que usam GLP como combustível principal. Tanto os veículos a GLP dedicados quanto os bicombustíveis são considerados no escopo do estudo. |

| GNC | Inclui veículos que usam GNC como combustível principal. São veículos que funcionam como veículos movidos a gasolina com motores de combustão interna com ignição por faísca. |

| HEV | Todos os veículos elétricos que usam baterias e um motor de combustão interna como fonte primária de propulsão são considerados nesta categoria. Os HEVs geralmente usam um sistema de propulsão diesel-elétrico e também são conhecidos como veículos híbridos diesel-elétricos. Um HEV converte o momento do veículo (energia cinética) em eletricidade que recarrega a bateria quando o veículo desacelera ou para. A bateria do HEV não pode ser carregada usando dispositivos plug-in. |

| PHEV | Os PHEVs são alimentados por uma bateria, bem como por um motor de combustão interna. A bateria pode ser carregada por frenagem regenerativa usando o motor de combustão interna ou conectando-se a alguma fonte de carregamento externa. Os PHEVs têm uma autonomia melhor do que os BEVs, mas são comparativamente menos ecológicos. |

| Hatchback | São carros de tamanho compacto com uma porta do tipo hatch fornecida na extremidade traseira. |

| Sedan | São geralmente carros de passeio de duas ou quatro portas, com uma área separada fornecida na extremidade traseira para bagagem. |

| SUV | Popularmente conhecidos como SUVs, esses carros vêm com tração nas quatro rodas e geralmente têm alta distância ao solo. Esses carros também podem ser usados como veículos off-road. |

| MPV | São veículos multiuso (também chamados de minivans) projetados para transportar um número maior de passageiros. Transportam entre cinco e sete pessoas e também têm espaço para bagagem. Geralmente são mais altos do que o carro familiar médio, para proporcionar maior espaço para a cabeça e facilidade de acesso, e geralmente são de tração dianteira. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. A receita de mercado é calculada multiplicando o volume de vendas pelo respectivo preço médio de venda. Ao estimar o preço médio de venda, fatores como inflação média, mudança na demanda do mercado, custo de fabricação, avanço tecnológico e variação nas preferências dos consumidores, entre outros, foram levados em consideração.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os entrevistados são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura.