Tamanho e Participação do Mercado de Veículos Elétricos da Ásia Pacífico

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

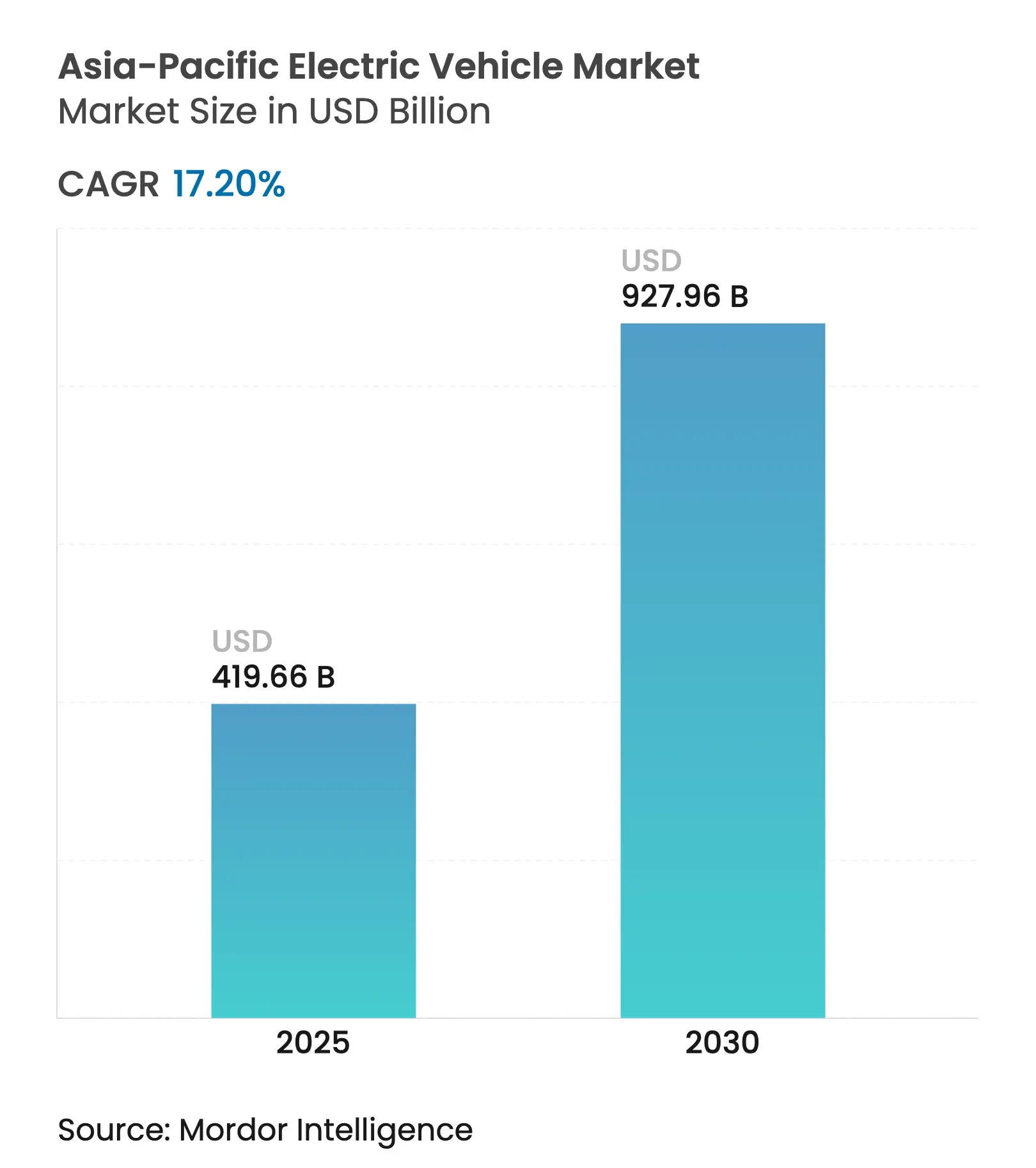

| Tamanho do Mercado (2025) | 419.66 Bilhões de dólares |

| Tamanho do Mercado (2030) | 927.96 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 17.20% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Veículos Elétricos da Ásia Pacífico pela Mordor Intelligence

O tamanho do mercado de Veículos Elétricos da Ásia Pacífico é avaliado em USD 419,66 bilhões e está projetado para atingir USD 927,96 bilhões até 2030, registrando um CAGR de 17,20% durante o período de previsão. Incentivos governamentais, mandatos de emissão zero e o crescimento da fabricação local de baterias impulsionam essa expansão. Essas medidas visam reduzir as emissões de gases de efeito estufa e promover soluções de transporte sustentável. À medida que os preços das baterias caem e a infraestrutura de carregamento rápido se expande, a diferença de custo em relação aos veículos de combustão interna diminui, tornando os carros elétricos mais acessíveis aos consumidores. A China lidera a demanda, oferecendo oportunidades significativas para os fornecedores domésticos ampliarem as operações e inovarem. Essa dominância também impulsionou deslocamentos de produção para mercados emergentes como Índia, Indonésia e Tailândia, onde os governos apoiam ativamente o desenvolvimento de capacidades de fabricação local para atender à crescente demanda regional.

Principais Conclusões do Relatório

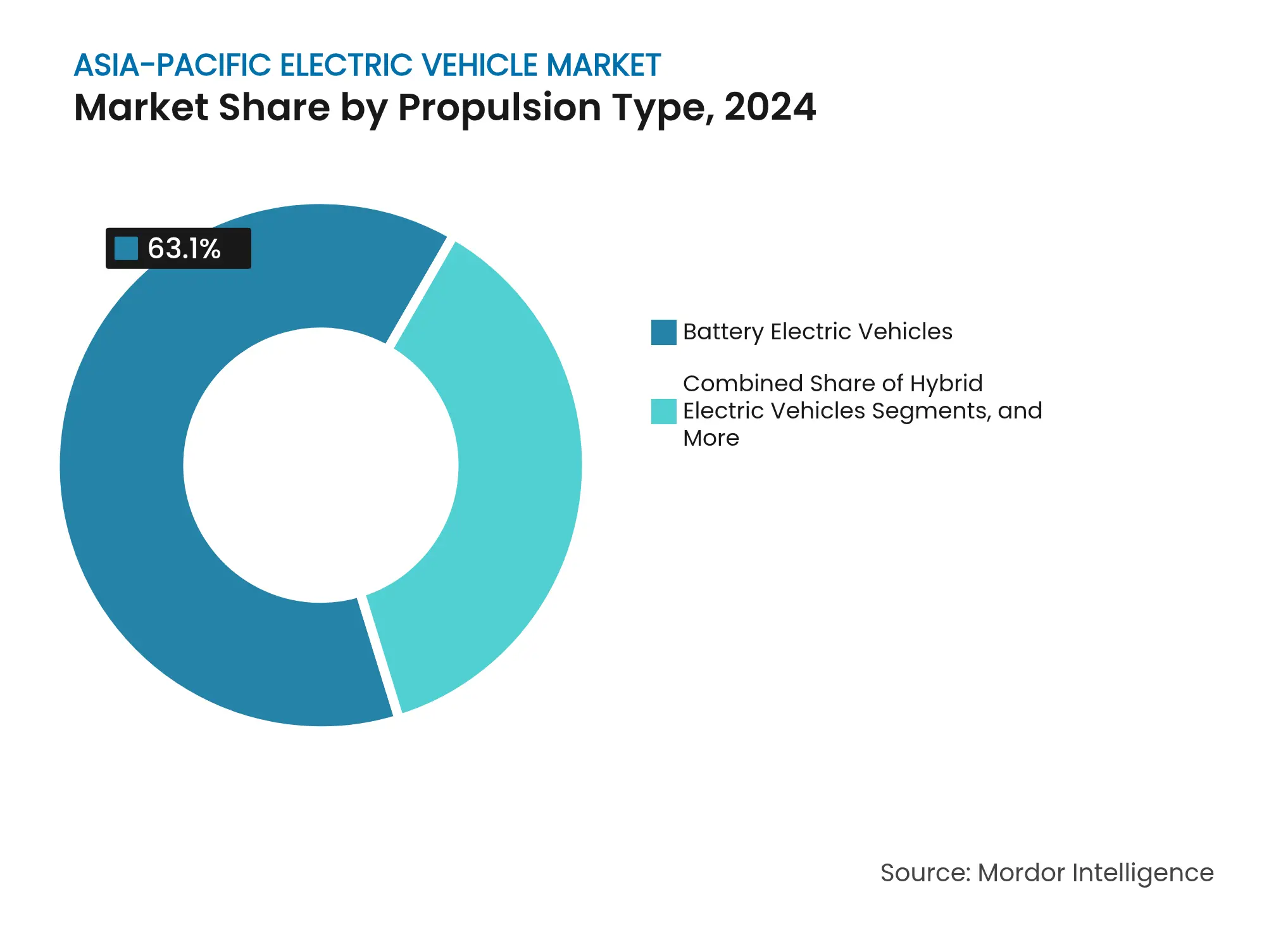

- Por tipo de propulsão, os veículos elétricos a bateria detinham 63,12% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, enquanto os modelos a célula de combustível estão projetados para expandir a um CAGR de 28,85% até 2030.

- Por tipo de veículo, os carros de passeio lideraram com 63,12% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024; os veículos comerciais têm previsão de avançar a um CAGR de 18,42% até 2030.

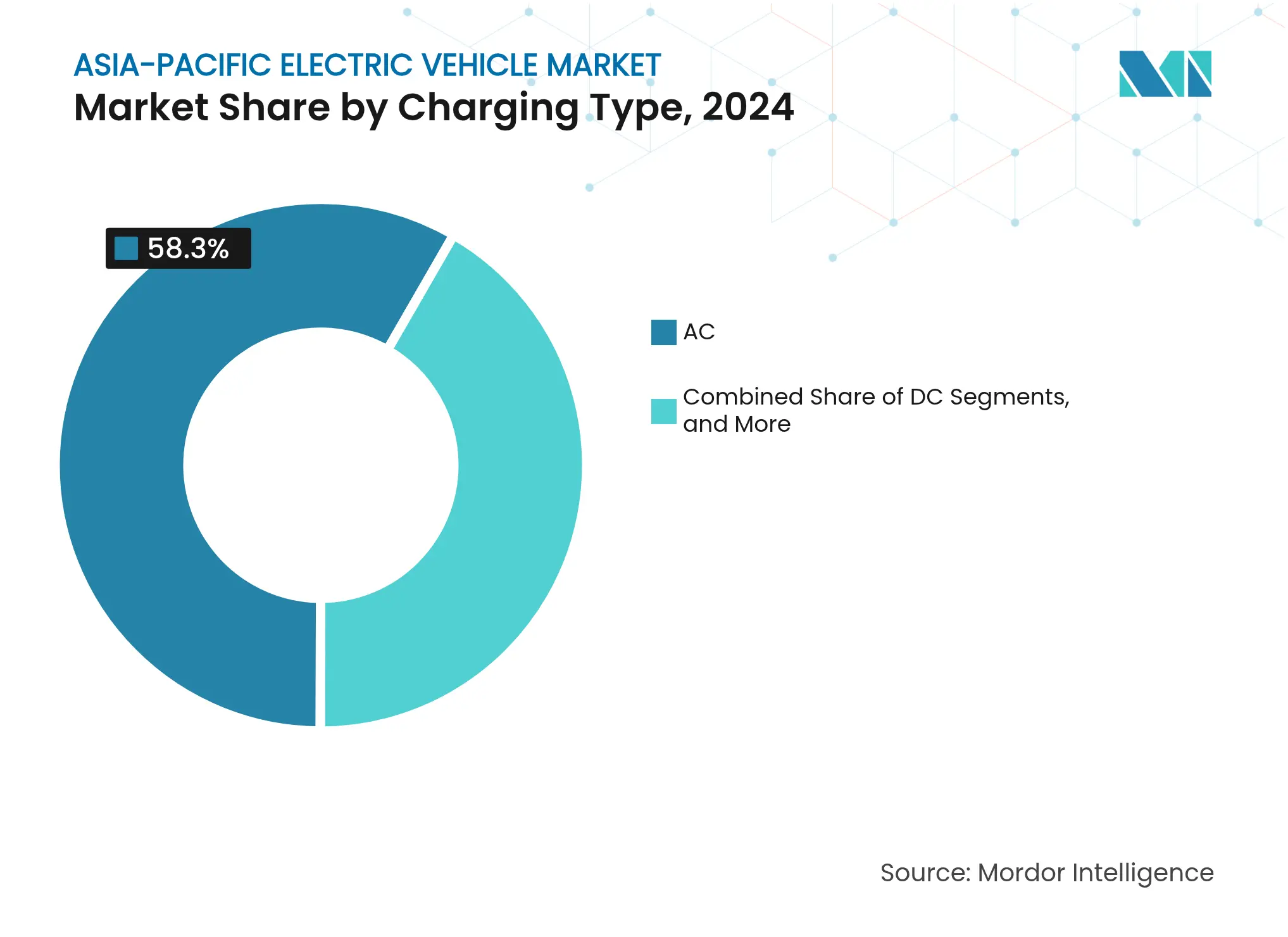

- Por tipo de carregamento, as estações de CA (inferior a 22 kW) responderam por 58,27% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, enquanto os sistemas ultrarrápidos/megawatt estão posicionados para um CAGR de 32,05% durante 2025-2030.

- Por classe de veículo, os modelos de preço médio capturaram 67,92% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, mas o segmento de luxo está projetado para crescer a um CAGR de 20,48% até 2030.

- Por País, a China comandou 61,08% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, enquanto a Índia está no caminho para um CAGR de 24,13% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Veículos Elétricos da Ásia Pacífico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Incentivos Governamentais e Mandatos de Emissão Zero | +4.3% | China, Índia, ASEAN | Médio prazo (2-4 anos) |

| Expansão Rápida de Redes de Carregamento Rápido | +3.8% | China, Japão, Coreia do Sul; extensão para a ASEAN | Curto prazo (≤ 2 anos) |

| Queda nos Preços das Baterias e Transição para LFP/Estado Sólido | +3.1% | Polos de fabricação na China e no Japão | Longo prazo (≥ 4 anos) |

| Impulso à Descarbonização das Frotas Corporativas | +2.5% | Aglomerações urbanas em toda a Ásia Pacífico | Médio prazo (2-4 anos) |

| Projetos-Piloto de Monetização V2G Ganhando Escala | +1.9% | Japão, Coreia do Sul, Regiões-Piloto Selecionadas da UE | Médio prazo (2-4 anos) |

| Regulamentação de Rastreabilidade por Passaporte de Bateria | +1.7% | Global, com foco na Europa e na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Incentivos Governamentais e Mandatos de Emissão Zero

A harmonização de políticas em toda a Ásia Pacífico cria um impulso de mercado sem precedentes, com a extensão dos subsídios a veículos elétricos da China até 2027 complementando o esquema de Incentivo Vinculado à Produção da Índia e investimentos de USD 26 bilhões[1]Governo Amplia Orçamento do PLI para Acelerar a Manufatura,

PIB, pib.gov.in. A política EV3.5 da Tailândia exige 30% de produção de veículos elétricos até 2030, criando uma certeza regulatória que orienta as decisões de investimento de longo prazo. A Indonésia estabeleceu uma meta para implantar 2 milhões de veículos elétricos e 12 milhões de veículos elétricos de duas rodas até 2030[2]Adli Azayaka Huda, Boom de Veículos Elétricos na Indonésia: Uma tendência temporária ou uma visão de longo prazo?,

IISD, www.iisd.org. Essa iniciativa visa principalmente reduzir as emissões de carbono, uma vez que o setor de transporte continua sendo um dos mais significativos contribuintes do país para as emissões de CO2.

Esses mandatos incorporam cada vez mais requisitos de conteúdo local, com a Malásia exigindo 40% de montagem local para isenções fiscais de veículos elétricos e o Vietnã oferecendo subsídios à infraestrutura de carregamento exclusivamente para veículos fabricados domesticamente. Isso obriga os fabricantes globais a estabelecerem capacidades de produção regional, em vez de dependerem de importações.

Expansão Rápida de Redes de Carregamento Rápido

Os investimentos acelerados em infraestrutura de carregamento de veículos elétricos estão transformando a dinâmica do mercado. A ansiedade de autonomia, anteriormente uma barreira significativa, tornou-se uma vantagem estratégica para os primeiros adotantes. Na China, a implantação de extensas redes públicas de carregamento destaca os firmes compromissos governamentais e do setor privado para facilitar a adoção em massa de veículos elétricos. Da mesma forma, o Japão está investindo substancialmente em corredores de carregamento ultrarrápido para melhorar a conectividade da rede e reduzir os tempos de carregamento.

Na Austrália, iniciativas de financiamento apoiam o estabelecimento de pontos de carregamento rápido em áreas regionais, abordando os desafios geográficos que historicamente restringiram a adoção de veículos elétricos nos mercados rurais. Essas implantações estratégicas estão melhorando a acessibilidade e fomentando a confiança entre consumidores e operadores de frotas em relação às viagens de longa distância com veículos elétricos. Além da infraestrutura básica de carregamento, projetos-piloto de monetização de Veículo para a Rede (V2G) na Austrália do Sul e na Tailândia estão demonstrando o potencial das soluções avançadas de carregamento para gerar fluxos de receita adicionais, alterando fundamentalmente os cálculos de custo total de propriedade para operadores de frotas.

Queda nos Preços das Baterias e Transição para LFP/Estado Sólido

A evolução da tecnologia de baterias cria vantagens de custo que aceleram a penetração no mercado. As baterias de Fosfato de Ferro e Lítio (LFP) alcançam uma redução significativa de custo em comparação com as de íons de lítio tradicionais, oferecendo estabilidade térmica superior e ciclo de vida mais longo. A tecnologia de bateria Qilin da CATL oferece carregamento de 10 minutos até 80% da capacidade, abordando a principal preocupação do consumidor sobre a conveniência do carregamento. Em comparação, os desenvolvimentos de baterias de estado sólido da Toyota e da QuantumScape prometem 50% de redução de peso e o dobro da densidade de energia até 2027. A dominância do LFP pelos fabricantes chineses cria vantagens na cadeia de suprimentos, com o licenciamento da tecnologia Blade Battery da BYD para outros fabricantes estabelecendo o LFP como a química preferida para veículos de mercado de massa, enquanto os segmentos premium adotam cada vez mais ânodos de nanonafio de silício que oferecem 30% de melhoria de capacidade em relação aos eletrodos de grafite convencionais.

Impulso à Descarbonização das Frotas Corporativas

Os mandatos de sustentabilidade empresarial impulsionam a adoção B2B que cria economias de escala para os mercados de consumo, com empresas de logística buscando vantagens de custo operacional por meio de veículos comerciais elétricos que oferecem custos de combustível significativamente mais baixos e requisitos de manutenção reduzidos. A parceria da BYD com a Grab para implantar carros elétricos no Sudeste Asiático demonstra como as plataformas de compartilhamento de caronas aceleram a aceitação do consumidor enquanto criam demanda previsível para investimentos em infraestrutura de carregamento. Os ciclos de aquisição corporativa incorporam cada vez mais modelos de custo total de propriedade que favorecem os veículos elétricos apesar dos custos iniciais mais elevados, com operadores de frotas relatando economias operacionais significativas ao longo de períodos de 5 anos ao considerar custos de combustível, manutenção e conformidade regulatória.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto Custo Inicial nos Mercados Emergentes da ASEAN | -2.8% | Indonésia, Filipinas, Vietnã, Malásia | Curto prazo (≤ 2 anos) |

| Restrições da Rede Elétrica Rural para Carregamento Rápido | -1.9% | Índia, Indonésia, China Rural, Filipinas | Médio prazo (2-4 anos) |

| Aumento das Barreiras Comerciais a Veículos Elétricos Chineses | -2.2% | Sudeste Asiático, Europa, América do Norte | Médio prazo (2-4 anos) |

| Volatilidade do Preço do Lítio | -1.6% | Global, com foco na China, Austrália e América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial nos Mercados Emergentes da ASEAN

A sensibilidade ao preço nos mercados em desenvolvimento cria barreiras de adoção apesar dos incentivos governamentais, com os veículos elétricos apresentando um prêmio significativo em relação aos equivalentes de motor de combustão interna na Indonésia, nas Filipinas e no Vietnã. A volatilidade cambial agrava os desafios de acessibilidade, com a depreciação da Rúpia Indonésia aumentando os custos de baterias importadas em 2024, enquanto os requisitos de montagem local obrigam os fabricantes a estabelecer capacidades de produção antes de alcançar economias de escala. As limitações da infraestrutura de financiamento agravam o desafio, pois os empréstimos para automóveis tradicionais não consideram os valores residuais dos veículos elétricos e as vantagens do custo total de propriedade, exigindo novos produtos financeiros que incorporem economias de energia e incentivos governamentais nos cálculos de acessibilidade.

Restrições da Rede Elétrica Rural para Carregamento Rápido

As limitações de infraestrutura nas áreas rurais restringem a expansão do mercado além dos centros urbanos, com o programa de eletrificação rural da Índia lutando para fornecer um fornecimento de energia consistente para os requisitos de carregamento rápido. As preocupações com a estabilidade da rede limitam as instalações de carregamento rápido a áreas com infraestrutura elétrica robusta, criando uma divisão geográfica que favorece a adoção urbana enquanto restringe a penetração rural necessária para o desenvolvimento nacional do mercado. As restrições de capacidade de geração de energia exigem investimentos coordenados em infraestrutura, com a expansão da rede de carregamento dependente de programas de modernização da rede que prolongam os prazos de implementação e aumentam os requisitos de capital para o desenvolvimento do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propulsão: A Dominância dos Veículos Elétricos a Bateria Enfrenta a Disrupção das Células de Combustível

Os Veículos Elétricos a Bateria detêm 63,12% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, enquanto os Veículos Elétricos a Célula de Combustível emergem como o segmento de propulsão de crescimento mais rápido a um CAGR de 28,85% até 2030. Isso se deve aos investimentos estratégicos em infraestrutura de hidrogênio pelo Japão e pela Coreia do Sul, que posicionam as células de combustível para aplicações em veículos comerciais, onde as vantagens de peso e autonomia justificam os custos mais elevados. Os carros elétricos híbridos mantêm uma demanda estável em mercados com infraestrutura de carregamento limitada. Em contraste, os veículos elétricos híbridos plug-in servem como tecnologia de transição para consumidores hesitantes em se comprometer com a eletrificação total.

Os esforços de padronização da tecnologia de baterias pela Associação Chinesa de Fabricantes de Automóveis criam vantagens de interoperabilidade que reduzem os custos de fabricação e melhoram a confiança do consumidor. Em contraste, os desenvolvimentos de baterias de estado sólido prometem eliminar as preocupações com a ansiedade de autonomia que favorecem soluções híbridas em mercados rurais. A expansão do mercado premium para a tecnologia de célula de combustível complementa as aplicações em veículos comerciais com um posicionamento de luxo voltado ao consumidor que aproveita as vantagens do reabastecimento rápido com hidrogênio em relação aos tempos de carregamento de baterias.

Por Tipo de Veículo: A Aceleração Comercial Desafia a Dominância dos Passageiros

Os carros de passeio capturaram 71,38% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, mas os veículos comerciais estão projetados para registrar um CAGR de 18,42%, reduzindo a diferença até 2030. A eletrificação de entregas de encomendas em Jacarta, Mumbai e Shenzhen aproveita as vantagens das vans elétricas de baixa manutenção, que reduzem significativamente as despesas com combustível ao longo de horizontes de cinco anos.

Zonas verdes regulatórias bloqueiam o transporte de carga com motor de combustão interna no centro de Seul e Pequim, impulsionando a adoção de caminhões elétricos. A telemática de frotas comprova reduções de tempo de inatividade por meio de manutenção preditiva, melhorando os argumentos de retorno sobre o investimento. O crescimento do segmento de passageiros inclina-se cada vez mais para SUVs compactos, com atualizações de software over-the-air e ecossistemas de infoentretenimento formando novos campos de batalha pela fidelidade à marca. Os operadores de mobilidade compartilhada amplificam ainda mais a demanda comercial, borrando a demarcação tradicional entre passageiros e frotas.

Por Tipo de Carregamento: O Crescimento Ultrarrápido Desafia a Dominância do CA

Os pontos de CA inferiores a 22 kW representaram 58,27% do mercado de veículos elétricos da Ásia Pacífico em 2024. Eles controlaram a maior participação de mercado em base instalada, mas os sistemas ultrarrápidos e megawatt crescerão 32,05% até 2030. O CHAdeMO 3.0 do Japão agora suporta plug-and-charge e fluxos de energia bidirecionais, ancorando programas V2G que remuneram os proprietários durante eventos de pico de demanda.

Os hubs de carregamento rápido de CC em torno de shopping centers e centros de transporte beneficiam-se do aumento da capacidade das baterias, garantindo autonomias de semana inteira com uma única parada para os usuários urbanos. A tecnologia de troca de bateria, liderada pela NIO, sustenta os segmentos de táxi e transporte por aplicativo onde o tempo de operação supera a economia de propriedade. As regulamentações de interoperabilidade na Índia exigem pelo menos um conector de sistema de carregamento combinado (CCS) por estação, melhorando a inclusividade. À medida que a capacidade da rede aumenta, os pools de lucro migram das taxas de conexão para soluções de energia como serviço e balanceamento dinâmico de carga.

Por Classe de Veículo: A Premiumização do Luxo Impulsiona a Adoção de Tecnologia

Os modelos de preço médio detinham 67,92% do mercado de veículos elétricos da Ásia Pacífico em 2024, enquanto a faixa de luxo tem previsão de expandir a um CAGR de 20,48% até 2030. Lançamentos de alto padrão como o Tesla Model S Plaid e o BMW iX implantam baterias de mais de 100 kWh com autonomias de 500 km, estabelecendo referências que gradualmente se difundem para os modelos de mercado de massa. Os novatos chineses NIO e Xpeng posicionam marcas baseadas em tecnologia com autonomia de Nível 3 e interfaces homem-máquina de cockpit imersivo, desafiando os titulares no valor dos serviços conectados.

As assinaturas de bateria como serviço ajudam a desacoplar o preço do hardware do armazenamento de energia, suavizando os pontos de entrada no luxo enquanto garantem o valor residual. Os compradores de veículos elétricos premium também se tornam primeiros adotantes de baterias de estado sólido e de ânodo de silício, acelerando as economias de escala. Enquanto isso, os limites de faixa tributária na Índia e na Tailândia mantêm os preços de tabela dos modelos de faixa média dentro da elegibilidade de subsídios, garantindo que a espinha dorsal de volume permaneça intacta.

Análise Geográfica

A China detém 61,08% de participação no mercado de veículos elétricos da Ásia Pacífico em 2024, destacando o forte apoio político, a escala de fabricação e a aceitação do consumidor, impulsionando a competitividade global. A maturidade do mercado fomenta as exportações de tecnologia, com a CATL e a BYD estabelecendo instalações no Sudeste Asiático para atender à demanda regional e contornar as barreiras comerciais ocidentais. A concorrência doméstica entre fabricantes como Geely, SAIC, NIO e Xpeng acelera a inovação. Os regulamentos de emissões urbanas e os programas de eletrificação rural ampliam a adoção de veículos elétricos e a infraestrutura de carregamento.

A Índia, o mercado de crescimento mais rápido com um CAGR de 24,13% durante o período de previsão, beneficia-se de políticas governamentais, incentivos à fabricação e programas de financiamento ao consumidor que abordam a acessibilidade. O esquema de Incentivo Vinculado à Produção atrai fabricantes globais, enquanto a Tata Motors e a Mahindra aproveitam a expertise local para competir. A eletrificação de veículos de duas rodas lidera a adoção, impulsionada por preocupações com a qualidade do ar urbano. As limitações da rede elétrica rural exigem soluções como troca de bateria e estações de carregamento solares.

Os mercados da ASEAN emergem como polos de fabricação por meio de políticas coordenadas. O investimento de USD 1 bilhão da BYD na Indonésia, os incentivos EV3.5 da Tailândia e os requisitos de conteúdo local da Malásia atraem investimentos em produção. Os subsídios para carregamento do Vietnã e as isenções de impostos de importação das Filipinas apoiam a demanda regional. O Japão e a Coreia do Sul mantêm a liderança tecnológica com a estratégia de hidrogênio da Toyota e a pesquisa de baterias de estado sólido da Samsung SDI, focando em exportações de tecnologia avançada em detrimento das vantagens de custo.

Cenário Competitivo

A concentração de mercado varia dramaticamente entre as sub-regiões. A estrutura consolidada da China, dominada pela BYD, Tesla e fabricantes domésticos, contrasta fortemente com a concorrência fragmentada na Índia e nos mercados da ASEAN, onde os requisitos de montagem local criam oportunidades para fabricantes estabelecidos e players emergentes. Os fabricantes chineses aproveitam as vantagens da integração vertical, controlando a produção de baterias, a infraestrutura de carregamento e a montagem de veículos para alcançar a liderança de custo que permite uma expansão internacional agressiva, apesar das barreiras comerciais impostas pelos mercados ocidentais.

Oportunidades em espaços inexplorados emergem na eletrificação de veículos comerciais, na penetração em mercados rurais e na monetização da infraestrutura de carregamento, onde os fabricantes automotivos estabelecidos enfrentam a concorrência de empresas de tecnologia, concessionárias de energia e provedores de serviços de mobilidade que entram no ecossistema. Os registros de patentes em tecnologia de baterias de estado sólido e integração de veículo para a rede criam vantagens competitivas defensáveis, com empresas japonesas e coreanas mantendo a liderança tecnológica apesar das vantagens de escala de fabricação chinesa. A influência regulatória dos requisitos de conteúdo local e dos padrões de emissão cria vantagens competitivas geográficas, obrigando os fabricantes globais a estabelecer capacidades de produção regional, em vez de depender de estratégias de fabricação centralizada que anteriormente dominavam a indústria automotiva.

Líderes do Setor de Veículos Elétricos da Ásia Pacífico

BYD Auto Co., Ltd

BMW AG

Honda Motor Co. Ltd.

Tesla Inc.

TOYOTA MOTOR CORPORATION

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Chery apresentou o Fulwin X3L, seu mais recente SUV elétrico de autonomia estendida na China. Os compradores podem escolher entre uma variante de tração integral (4WD) e três opções de tração traseira (RWD). As variantes RWD do Fulwin X3L, equipadas com um motor síncrono de ímã permanente de 185 kW/300 Nm e uma escolha entre uma bateria de fosfato de ferro e lítio de 20,64 kWh ou 33,68 kWh, apresentam uma autonomia elétrica de 135 km ou 215 km.

- Setembro de 2025: A Tata Motors revelou que seus veículos comerciais leves elétricos (SCVs) agora têm acesso a mais de 25.000 estações de carregamento público em toda a Índia. Estrategicamente posicionadas em pontos-chave de logística, essas estações estão distribuídas em mais de 150 cidades, incluindo os principais centros urbanos.

Escopo do Relatório do Mercado de Veículos Elétricos da Ásia Pacífico

Um veículo elétrico (VE) opera com um motor elétrico em vez de um motor de combustão interna que gera energia queimando uma mistura de combustível e gases. Devido ao aumento da poluição, ao aquecimento global e ao esgotamento dos recursos naturais, os VEs estão se tornando uma possível opção de substituição para os automóveis da geração atual em toda a região.

O mercado de veículos elétricos da Ásia Pacífico é segmentado por tipo de propulsão, tipo de veículo, tipo de carregamento e país.

Por tipo de propulsão, o mercado é segmentado em veículos elétricos a bateria, veículos elétricos híbridos, veículos elétricos híbridos plug-in e veículos elétricos a célula de combustível. Por tipo de veículo, o mercado é segmentado em carros de passeio e veículos comerciais. Por tipo de carregamento, o mercado é segmentado em carregamento normal e carregamento rápido. Por país, o mercado é segmentado em China, Índia, Japão, Coreia do Sul e Restante da Ásia Pacífico.

O relatório oferece tamanho de mercado e previsões em valor (USD) e volume (unidades) para todos os segmentos acima.

| Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos |

| Veículos Elétricos Híbridos Plug-In |

| Veículos Elétricos a Célula de Combustível |

| Carros de Passeio |

| Veículos Comerciais |

| Veículos de Duas Rodas |

| Veículos de Três Rodas |

| CA (Inferior a 22 kW) |

| CC Rápido (Acima de 50 kW a 350 kW) |

| Ultrarrápido/Megawatt |

| Troca de Bateria |

| Preço Médio |

| Luxo |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Indonésia |

| Tailândia |

| Malásia |

| Vietnã |

| Filipinas |

| Singapura |

| Austrália |

| Nova Zelândia |

| Restante da Ásia Pacífico |

| Por Tipo de Propulsão | Veículos Elétricos a Bateria |

| Veículos Elétricos Híbridos | |

| Veículos Elétricos Híbridos Plug-In | |

| Veículos Elétricos a Célula de Combustível | |

| Por Tipo de Veículo | Carros de Passeio |

| Veículos Comerciais | |

| Veículos de Duas Rodas | |

| Veículos de Três Rodas | |

| Por Tipo de Carregamento | CA (Inferior a 22 kW) |

| CC Rápido (Acima de 50 kW a 350 kW) | |

| Ultrarrápido/Megawatt | |

| Troca de Bateria | |

| Por Classe de Veículo | Preço Médio |

| Luxo | |

| Por País | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Tailândia | |

| Malásia | |

| Vietnã | |

| Filipinas | |

| Singapura | |

| Austrália | |

| Nova Zelândia | |

| Restante da Ásia Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de Veículos Elétricos da Ásia Pacífico até 2030?

Está projetado para atingir USD 927,96 bilhões até 2030, impulsionado por um CAGR de 17,20% durante 2025-2030.

Qual país atualmente domina a demanda regional?

A China deteve 61,08% da participação em valor de 2024 devido a subsídios antecipados, carregamento intenso e cadeias de suprimentos locais.

Qual tecnologia de propulsão está crescendo mais rapidamente?

Os Veículos Elétricos a Célula de Combustível estão projetados para expandir a um CAGR de 28,85%, apoiados pela infraestrutura de hidrogênio no Japão, na Coreia do Sul e na China.

Com que rapidez os carregadores ultrarrápidos estão sendo implantados?

Os carregadores ultrarrápidos e megawatt têm previsão de crescer a um CAGR de 32,05%, superando outros formatos de carregamento.

Por que a Índia é considerada um polo de alto crescimento?

Os Incentivos Vinculados à Produção, o alívio de 18% na tarifa de importação em kits CKD e a eletrificação de veículos de duas rodas sustentam a perspectiva de CAGR de 24,13% da Índia.

Página atualizada pela última vez em: