Tamanho e Participação do Mercado de E-commerce do Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

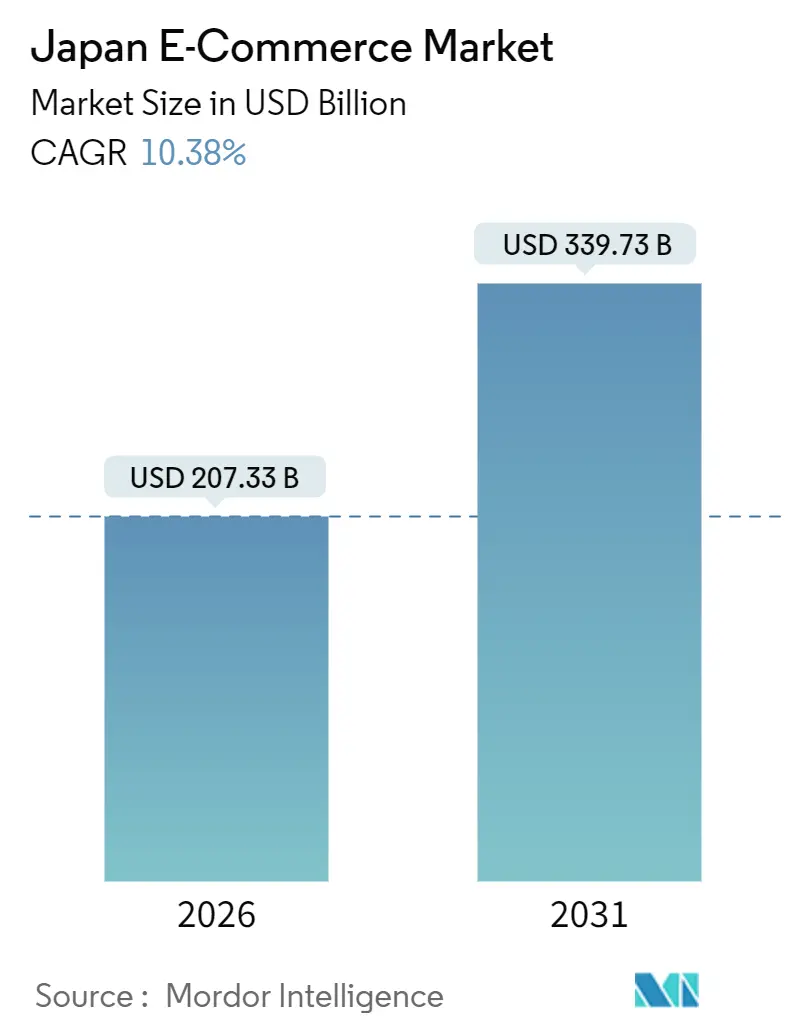

| Tamanho do Mercado (2026) | 207.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 339.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.38% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de E-commerce do Japão por Mordor Intelligence

O tamanho do Mercado de E-commerce do Japão é de 207,33 bilhões de USD em 2026 e está projetado para atingir 339,73 bilhões de USD até 2031, refletindo um robusto CAGR de 10,38%. A migração dos consumidores do pagamento em dinheiro para os pagamentos digitais, os incentivos governamentais que estendem os subsídios sem dinheiro até 2027 e as redes logísticas capazes de atendimento em menos de uma hora nas principais cidades estão ampliando a base endereçável. Os ventos favoráveis estruturais incluem o aumento da penetração de smartphones entre os idosos, a adoção acelerada do compre agora e pague depois (BNPL) pelas mulheres da Geração Z e os investimentos das plataformas em merchandising de IA generativa que comprimem a navegação e o checkout em uma única sessão móvel. A digitalização empresarial fica atrás da curva do varejo, mas os incentivos fiscais para faturamento eletrônico e programas de cartão de compras sinalizam uma inflexão futura significativa. O comportamento competitivo continua a girar em torno do bloqueio de ecossistema: a Rakuten combina pontos de fidelidade com serviços financeiros, a Amazon Japan usa o Prime para garantir pedidos recorrentes e a Yahoo Japan aproveita o super-app PayPay para ampliar o engajamento diário.

Principais Conclusões do Relatório

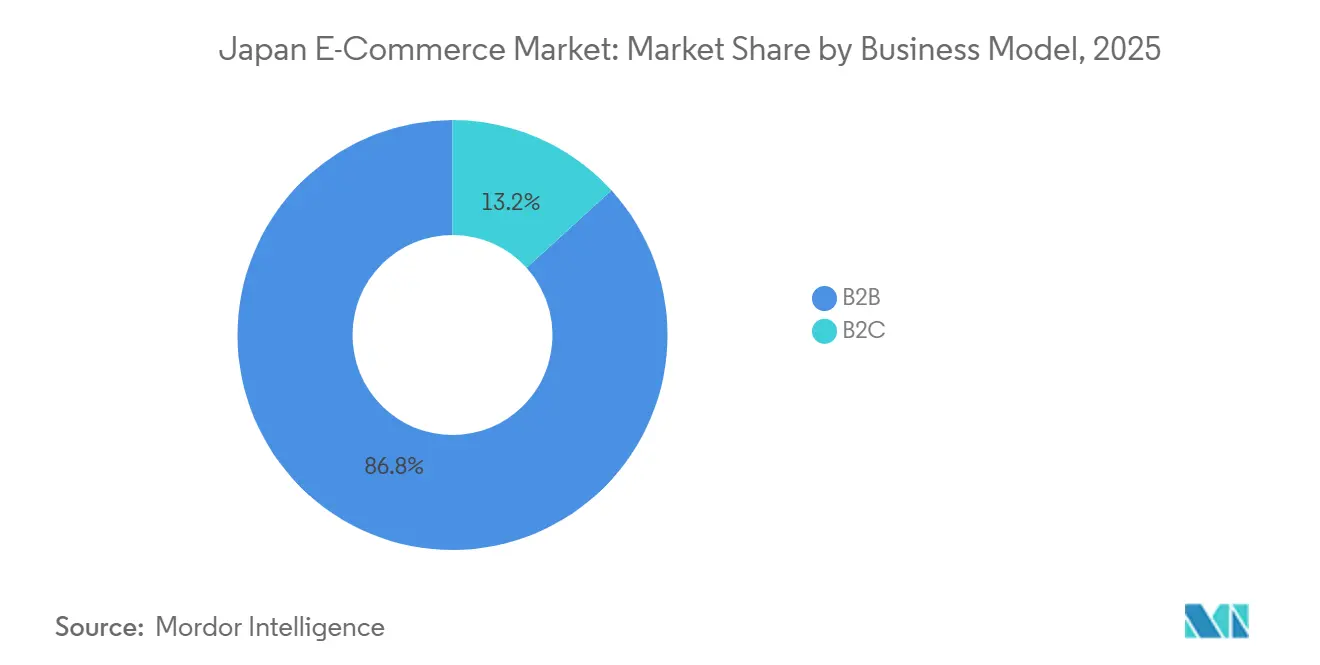

- Por modelo de negócio, as transações business-to-consumer capturaram 86,76% da participação do Mercado de E-commerce do Japão em 2025, enquanto as aquisições business-to-business estão projetadas para crescer a um CAGR de 12,03% até 2031.

- Por tipo de dispositivo, os smartphones geraram 64,76% do valor das transações em 2025 e estão previstos para avançar a um CAGR de 11,48% até 2031, superando desktops e laptops.

- Por método de pagamento, os cartões de crédito e débito retiveram 66,87% da participação nos gastos em 2025, mesmo com as carteiras digitais expandindo a um CAGR de 13,53% até 2031, impulsionadas pela integração do PayPay ao Google Wallet em outubro de 2025.

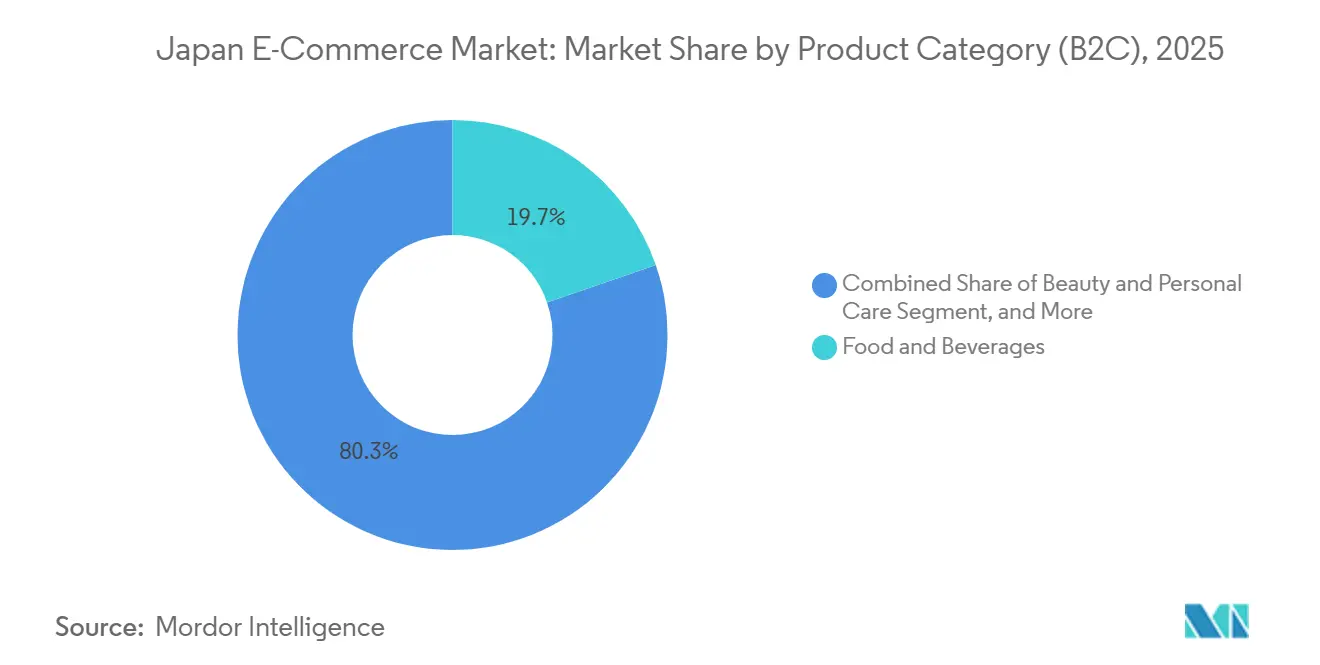

- Por categoria de produto, alimentos e bebidas lideraram com 19,7% do tamanho do Mercado de E-commerce do Japão em 2025, enquanto beleza e cuidados pessoais é o segmento de crescimento mais rápido, com um CAGR de 10,76% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de E-commerce do Japão

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos Gastos Digitais da Economia Sênior em Prefeituras Urbanas | +2.1% | Tóquio, Osaka, Nagoia | Médio prazo (2-4 anos) |

| Consolidação de Redes de Entrega Hiperlocal em 1 Hora em Tóquio e Osaka | +1.8% | Tóquio e Osaka, expansão para Fukuoka | Curto prazo (≤ 2 anos) |

| Extensão do Subsídio Governamental sem Dinheiro até 2027 | +1.5% | Nacional, maior em áreas urbanas | Curto prazo (≤ 2 anos) |

| Aumento da Monetização de Comércio em Jogos e Livestream | +1.3% | Nacional, coortes mobile-first | Médio prazo (2-4 anos) |

| Rápida Adoção de BNPL entre Mulheres da Geração Z | +1.2% | Clusters urbanos jovens | Curto prazo (≤ 2 anos) |

| Incentivos Fiscais Corporativos para Plataformas de E-Procurement B2B | +0.9% | Prefeituras de alta densidade empresarial | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos Digitais da Economia Sênior em Prefeituras Urbanas

A faixa demográfica acima de 65 anos do Japão atingiu 29,3% da população em 2024, mas o uso da internet entre os idosos subiu para a faixa dos 80% em Tóquio, Osaka e Nagoia. A navegação assistida por voz, as contas vinculadas à família e as janelas de entrega no mesmo dia projetadas em torno das agendas dos aposentados eliminaram o atrito de usabilidade. A poupança doméstica média de 24,3 milhões de JPY (162.000 USD) combinada com menor sensibilidade ao preço significa que cada novo adotante idoso oferece maior valor vitalício do que as coortes mais jovens. Os varejistas estão rearquitetando o checkout móvel para um fluxo de três toques e adicionando módulos de gestão de prescrições para suplementos de saúde, ampliando assim o Mercado de E-commerce do Japão para além dos usuários tradicionais familiarizados com tecnologia. Os programas de fidelidade das plataformas que permitem que os membros da família acumulem pontos em conjunto estimulam ainda mais os gastos discricionários. O resultado é um volume incremental em vez de substituição de canal, aumentando a densidade de receita nas prefeituras metropolitanas e melhorando a economia das rotas logísticas.

Consolidação de Redes de Entrega Hiperlocal em 1 Hora em Tóquio e Osaka

Centros de micro-atendimento a menos de 3 km de clusters residenciais densos sustentam agora entregas de supermercado e conveniência em uma hora. As preferências por entrega no mesmo dia ou no dia seguinte para supermercado online em Tóquio subiram para 62% em 2025, um ganho de 14 pontos percentuais em três anos.[1]Banco do Japão, "Relatório de Tendências de Pagamento 2025," boj.or.jp Uber Eats, Wolt e DoorDash fidelizam clientes ao agrupar exclusividades de dark stores, enquanto a Rakuten Seiyu Netsuper defende sua participação com linhas de separação automatizadas nos fundos de supermercados convencionais. A introdução de voos de carga entre Haneda e hubs regionais pela Yamato Transport em 2025 foi uma proteção direta contra a escassez de motoristas, mas simultaneamente possibilitou reestoques mais rápidos para esses nós urbanos. À medida que a densidade localizada cresce, a diferenciação no nível de serviço supera a concorrência por preço, elevando as barreiras à entrada e prolongando a janela de vida do cliente para os players estabelecidos.

Extensão do Subsídio Governamental sem Dinheiro até 2027

O Ministério da Economia, Comércio e Indústria manteve os reembolsos de pontos de 5 a 30% em vigor até 2027, mantendo um vento favorável fiscal para a adoção de carteiras QR. Os índices de pagamento sem dinheiro permanecem abaixo da meta de 80%, mas a continuidade do subsídio tranquiliza as plataformas de que os gastos com aquisição se traduzirão em retenção duradoura em vez de rotatividade impulsionada por incentivos. As taxas de intercâmbio mais baixas para pequenos comerciantes encurtam os períodos de retorno sobre terminais sem contato, acelerando a aceitação de longa cauda que alimenta o ciclo virtuoso do Mercado de E-commerce do Japão. A política também leva os provedores de carteiras a aprofundar a integração de fidelidade, impulsionando transações recorrentes que aumentam a receita média por usuário. Em conjunto, a extensão do subsídio converte a disposição latente em gastos digitais reais, empurrando tanto consumidores quanto micro-comerciantes além do limiar de hesitação.

Aumento da Monetização de Comércio em Jogos e Livestream

As compras dentro de aplicativos de jogos para celular totalizaram 11 bilhões de USD em 2025, equivalendo a 807 USD por jogador pagante, cinco vezes a média da Ásia-Pacífico.[2]Sensor Tower, "Relatório do Mercado de Jogos para Celular do Japão 2024," sensortower.com A Lei de Promoção da Concorrência em Software para Smartphones de 2024 reduziu as comissões das plataformas, permitindo que os editores incorporassem lojas proprietárias. Os estúdios de jogos agora vendem skins exclusivas agrupadas com mercadorias físicas, fundindo o fandom e o varejo em um único micro-ecossistema. O crescimento paralelo no comércio por transmissão ao vivo via 17Live e Mercari Shops captura consumidores que tratam o entretenimento como descoberta. Como esses canais estão a montante das jornadas padrão baseadas em pesquisa, eles expandem o valor bruto de mercadoria sem canibalizar as categorias existentes. O efeito líquido adiciona coortes mais jovens, lideradas pelo entretenimento, ao Mercado de E-commerce do Japão, diversificando os fluxos de receita e diluindo a dependência da publicidade em banner tradicional.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra em Logística Após 2026 (Problema "2024" da Yamato) | -1.4% | Nacional, aguda em corredores rurais | Médio prazo (2-4 anos) |

| Custos de Conformidade com a Lei de Comércio Justo em Plataformas Digitais | -0.8% | Nacional, plataformas estabelecidas | Curto prazo (≤ 2 anos) |

| Preferência Persistente por Pagamento na Entrega entre Compradores Rurais | -0.6% | Prefeituras rurais | Longo prazo (≥ 4 anos) |

| Infraestrutura de TI Envelhecida de Vendedores de PMEs | -0.5% | Clusters nacionais de PMEs | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em Logística Após 2026 (Problema "2024" da Yamato)

Os limites anuais de horas extras para motoristas fixados em 960 horas a partir de abril de 2024 restringiram a capacidade de manuseio de encomendas, forçando a Yamato a recusar cargas na alta temporada e a elevar as tarifas comerciais em dois dígitos. Quarenta por cento dos motoristas já têm mais de 50 anos, enquanto as turmas de recrutamento diminuem ano a ano, criando um déficit estrutural que repercute nos custos de atendimento. As transportadoras de encomendas priorizam rotas urbanas de alta densidade, deixando as prefeituras rurais expostas a prazos de entrega mais longos que reduzem os volumes de pedidos. As plataformas que experimentam voos de carga e corredores de entrega autônoma podem atenuar os piores impactos, mas a escassez de mão de obra continua sendo um obstáculo de médio prazo para os níveis de serviço e as margens dentro do Mercado de E-commerce do Japão.

Custos de Conformidade com a Lei de Comércio Justo em Plataformas Digitais

A Amazon Japan, a Rakuten e a Yahoo Japan foram designadas como plataformas de grande escala em maio de 2024, desencadeando divulgações obrigatórias da lógica de classificação de pesquisa, mecanismos de resolução de disputas e métricas de vendedores. O relatório do exercício fiscal da Rakuten mostra 2,8 bilhões de JPY (18,7 milhões de USD) em despesas incrementais de conformidade. Os concorrentes menores não dispõem de tais orçamentos, mas também devem cumprir os requisitos de transparência assim que ultrapassarem os limites de transação, endurecendo efetivamente as barreiras de entrada. A regulamentação desvia recursos de engenharia da inovação de funcionalidades para a documentação de auditoria, reduzindo a experimentação e alongando os ciclos de produto. No curto prazo, esses custos corroem a expansão de margem que de outra forma fluiria das eficiências de escala dentro do Mercado de E-commerce do Japão.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: A Compra Empresarial Fica Atrás da Maturidade do Consumidor

A atividade business-to-consumer representou 86,76% do valor das transações em 2025, consolidando sua liderança após décadas de investimento em plataformas. Apesar dessa dominância, os fluxos business-to-business estão previstos para crescer a um CAGR de 12,03% até 2031, o mais alto de qualquer modelo dentro do Mercado de E-commerce do Japão. A MonotaRO registrou 288,1 bilhões de JPY (1,92 bilhão de USD) em vendas em 2024, mas ainda capturou menos de 3% do universo mais amplo de manutenção, reparo e operações, revelando um enorme espaço em branco offline.[3]MonotaRO Co., "Relatório de Valores Mobiliários do Exercício Fiscal 2024," monotaro.com As integrações de sistemas de compras saltaram 27,9%, sinalizando que fabricantes de médio porte agora conectam catálogos eletrônicos diretamente aos fluxos de trabalho de ERP, reduzindo drasticamente a entrada manual de dados. A iniciativa do Cartão Rakuten de março de 2025 para perseguir 1.100 trilhões de JPY (7,33 trilhões de USD) em gastos corporativos sublinha a mudança estratégica em direção aos pagamentos empresariais. À medida que os incentivos fiscais para faturamento eletrônico entram em vigor, as aquisições digitalizadas estão prontas para inclinar o mix de receita, expandindo o tamanho do Mercado de E-commerce do Japão enquanto comprimem os erros de processamento.

O potencial de crescimento é temperado pela inércia cultural nos gastos indiretos, onde os pedidos por fax persistem. No entanto, as forças macroeconômicas — os relatórios de descarbonização corporativa e os mandatos de rastreabilidade da cadeia de suprimentos — necessitam de trilhas de auditoria digitais, empurrando indiretamente as empresas para os trilhos de e-procurement. Os provedores de serviços agora agrupam análises de gastos com painéis de conformidade, tornando a adoção de plataformas uma proteção de governança. Combinado com os iminentes problemas de sucessão em pequenos fabricantes, onde a fluência digital é um critério de contratação, o e-commerce empresarial passou de opcional para inevitável. Consequentemente, a alocação de capital nas principais plataformas agora equilibra a retenção de consumidores com movimentos agressivos em categorias industriais, remodelando as prioridades competitivas em todo o Mercado de E-commerce do Japão.

Por Tipo de Dispositivo (B2C): O Design Mobile-First Desbloqueia Usuários Incrementais

Os smartphones responderam por 64,76% do valor das transações de 2025 e estão projetados para crescer 11,48% ao ano, expandindo tanto a participação quanto o gasto total. Os idosos que adotam a pesquisa assistida por voz e a Geração Z que trata os celulares como computador principal sustentam esse crescimento. O papel do desktop está se estreitando para compras de alta consideração, como eletrônicos premium, onde o espaço de tela auxilia na comparação de funcionalidades. Os dispositivos habilitados por voz e os wearables começam a registrar volumes significativos, auxiliados pela autenticação de pagamento em linguagem natural. As ferramentas de experimentação por IA generativa aceleram a conversão móvel ao comprimir as etapas de descoberta e compra em uma única interação. O lançamento da Perfect Corp. em maio de 2025 reduziu as taxas de devolução de moda em 18% entre os primeiros adotantes.[4]Perfect Corp., "Lançamento de Experimentação de Roupas com IA Generativa," perfectcorp.com Esses ganhos alimentam diretamente o valor bruto de mercadoria, elevando o tamanho do Mercado de E-commerce do Japão para vendas originadas em dispositivos móveis.

As prioridades de investimento agora enfatizam a experiência do usuário otimizada para o polegar, o login biométrico e a redução de latência para superar o limiar de abandono de cinco segundos. As atualizações paralelas nos sites de desktop focam em sobreposições de realidade aumentada para itens de alto valor, preservando a relevância onde a fidelidade visual importa. O retorno estratégico é um funil mais amplo: os idosos anteriormente offline aderem por meio de interfaces móveis simplificadas, enquanto os usuários mais jovens aprofundam o engajamento por meio de vitrines vinculadas às redes sociais. Essa expansão em duas frentes reforça a primazia do mobile sem amputar os fluxos de receita do desktop dentro do Mercado de E-commerce do Japão.

Por Método de Pagamento (B2C): As Carteiras Digitais Ganham Participação por Meio da Integração com Super-Apps

Os cartões retiveram uma participação de 66,87% nos pagamentos em 2025, mas as carteiras digitais crescem 13,53% ao ano, impulsionadas pela integração do PayPay ao Google Wallet em outubro de 2025. O PayPay processou 7,46 bilhões de transações em 2024 e conta com mais de 60 milhões de usuários, tornando a frequência de transações, em vez da aquisição de usuários, o principal campo de batalha.[5]PayPay Corp., "Comunicado de Imprensa Corporativo," about.paypay.ne.jp Os provedores de carteiras gamificam os gastos cotidianos por meio de reembolsos instantâneos e loterias de pontos, solidificando os ciclos de hábito. O BNPL, embora menor, supera todos os outros métodos entre as mulheres da Geração Z, alinhando-se com as categorias de moda e beleza, onde os valores médios dos pedidos ultrapassam os orçamentos discricionários mensais. A orientação da Agência de Serviços Financeiros de 2025 exige verificações de renda apenas acima de 50.000 JPY (333 USD), preservando a facilidade de integração. Os declínios no pagamento contra entrega são lentos, mas observáveis, limitados principalmente às prefeituras rurais, onde a aceitação no ponto de venda permanece escassa.

A economia das plataformas gira em torno da redução do intercâmbio: as carteiras QR custam menos aos comerciantes do que as redes de cartões, incentivando os pequenos varejistas a promover o uso de carteiras. Os ecossistemas de fidelidade inclinam ainda mais a balança, com os pontos ganhos nos gastos com carteiras resgatáveis em ciclos de estilo de vida mais amplos, reforçando a adesão. À medida que a adoção por comerciantes e consumidores converge, as carteiras digitais acelerarão o giro e comprimirão os ciclos de liquidação, ampliando a participação do Mercado de E-commerce do Japão para pagamentos sem cartão.

Por Categoria de Produto (B2C): Beleza Supera Alimentos em Inovação de RA

Alimentos e bebidas retiveram a maior fatia dos gastos dos consumidores em 2025 devido à alta frequência de compras e ao crescimento da entrega de supermercado em uma hora. A Oisix ra daichi sozinha registrou 256,01 bilhões de JPY (1,71 bilhão de USD) em receita nos últimos doze meses, fortalecida pelos kits de refeição por assinatura. O Rakuten Seiyu Netsuper, integrado ao ecossistema de pontos da Rakuten, reporta custos de aquisição de clientes abaixo dos concorrentes independentes, validando a sinergia omnicanal. Apesar da liderança, o supermercado online ainda representa menos de 5% do total de gastos com supermercado, implicando um enorme espaço de crescimento que fortalecerá a contribuição do segmento de alimentos para o tamanho do Mercado de E-commerce do Japão até 2031.

Beleza e cuidados pessoais avança a um CAGR de 10,76%, o mais rápido de todos os grupos de produtos. O Mirai Shift NIPPON 2025 da Shiseido visa uma proporção digital de 30%, aproveitando ferramentas virtuais de análise de pele. A plataforma @cosme da istyle conta com 16,6 milhões de usuários ativos mensais, fornecendo prova social que amplifica a visibilidade de marcas pequenas. As experimentações de realidade aumentada e a correspondência de tonalidades por IA reduzem as taxas de devolução, elevando os tamanhos das cestas e reforçando o apelo da categoria entre os usuários de BNPL da Geração Z. Eletrônicos, moda e móveis mostram trajetórias mistas: os eletrônicos sobem nos ciclos de lançamento, a moda aproveita o impulso do comércio social, enquanto o crescimento dos móveis é limitado pela logística de produtos pesados. No entanto, as ferramentas de configuração de realidade aumentada em móveis sugerem um potencial futuro de crescimento assim que o atrito das políticas de devolução for resolvido, preparando o terreno para um crescimento diversificado de categorias dentro do Mercado de E-commerce do Japão.

Nota: Participações de todos os segmentos individuais disponíveis mediante a aquisição do relatório

Análise Geográfica

Tóquio, Osaka e Nagoia geraram aproximadamente 68% do valor das transações em 2025, apesar de representarem 52% da população. A infraestrutura superior, as zonas de entrega em uma hora, a densa aceitação de pagamentos e a cobertura 5G comprimem o atrito dos compradores. A penetração da internet doméstica em Tóquio atingiu 91,4% em 2024 versus 78,6% nas áreas rurais.[6]Ministério de Assuntos Internos e Comunicações, "Livro Branco sobre Informação e Comunicações 2024," soumu.go.jp Os compradores rurais se apegam ao pagamento contra entrega, aumentando a pressão sobre o capital de giro e complicando a logística reversa. As transportadoras que lidam com a escassez de motoristas já evitam rotas de baixa densidade, ampliando a divisão digital urbano-rural dentro do Mercado de E-commerce do Japão.

A densidade de entrega hiper-local em Tóquio e Osaka depende de ativos de micro-atendimento e redes de transportadoras que prometem janelas de menos de uma hora. O Banco do Japão registrou uma preferência de 62% pela entrega de supermercado no mesmo dia em Tóquio em 2025, acima dos 48% de três anos antes. Fukuoka emerge como um campo de provas para dark stores automatizadas, sinalizando a difusão além das maiores metrópoles. Os mercados urbanos, portanto, mudam do crescimento de aquisição de usuários para a expansão da frequência de pedidos, enquanto os mercados rurais permanecem com volume limitado pela economia logística.

Os fluxos transfronteiriços adicionam uma camada geográfica adicional. A Rakuten Ichiba abriu para vendedores de Singapura em julho de 2025, enriquecendo a diversidade de produtos e importando padrões de demanda do Sudeste Asiático. O aplicativo global da Mercari desbloqueia o apetite estrangeiro por itens vintage japoneses, transformando domicílios rurais em exportadores. A entrada agressiva da Shein gerou debate sobre impostos de importação em encomendas de baixo valor. O piloto de e-commerce do TikTok em abril de 2025 internacionaliza ainda mais a exposição dos compradores, mesclando conteúdo social com infraestrutura transacional. A geografia, portanto, molda as alavancas competitivas, com a densidade urbana favorecendo a diferenciação de serviços e os canais transfronteiriços introduzindo novas dinâmicas de sortimento em todo o Mercado de E-commerce do Japão.

Cenário Competitivo

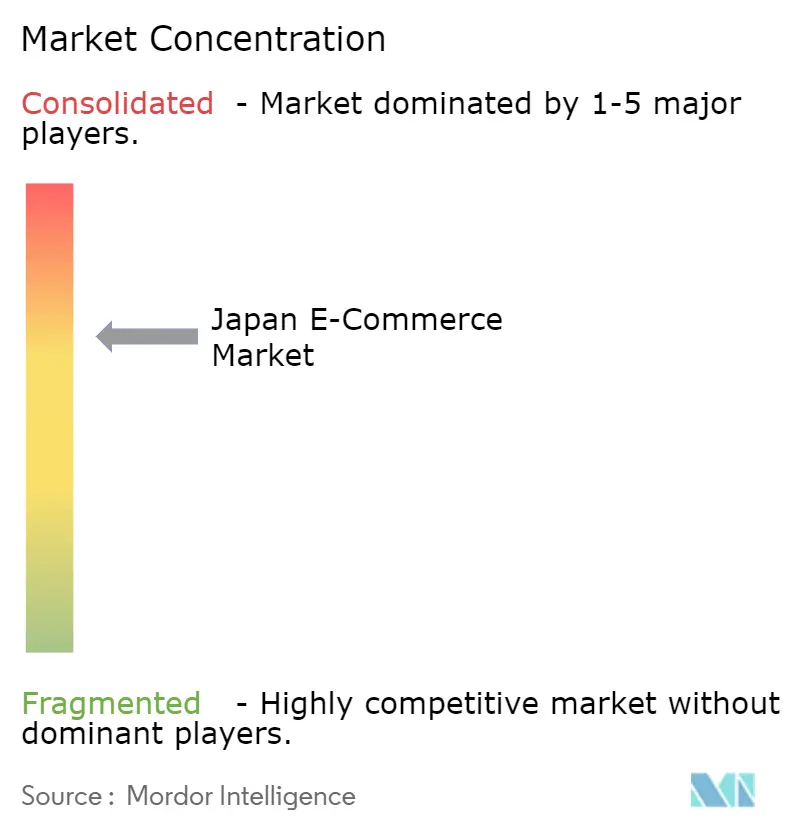

O Rakuten Group, a Amazon Japan e a Yahoo Japan juntos controlaram uma estimativa de 55 a 60% do valor bruto de mercadoria do consumidor em 2025, conferindo ao Mercado de E-commerce do Japão um perfil de concentração moderada. O ecossistema da Rakuten abrange e-commerce, fintech, mobile e mídia digital, atraindo mais de 100 milhões de IDs de usuários e 44 milhões de usuários ativos mensais; o GMV de e-commerce atingiu 6,1 trilhões de JPY (40,7 bilhões de USD) nos doze meses até março de 2025. A Amazon Japan aproveita a logística global e os benefícios do Prime, incluindo streaming de vídeo, para impulsionar as renovações, enquanto a Yahoo Japan aninha vitrines dentro da carteira PayPay, convertendo dados de pagamentos em ofertas personalizadas. Campeões verticais como a ZOZO dominam o mindshare de moda e adquiriram a Lyst, com sede no Reino Unido, por 154 milhões de USD em abril de 2025 para impulsionar a descoberta transfronteiriça. A MonotaRO lidera os suprimentos industriais e a Oisix captura nichos de supermercado orgânico, ambas reforçando a estratégia de profundidade de categoria.

O modelo de recomércio da Mercari ilustra o potencial disruptivo: o GMV transfronteiriço do exercício fiscal de 2025 atingiu 90 bilhões de JPY (600 milhões de USD), uma expansão de 15 vezes em três anos. O conjunto de IA generativa da Perfect Corp. tornou-se um módulo de integração obrigatória para varejistas de vestuário que buscam menores taxas de devolução, indicando parcerias tecnológicas como um fosso emergente. Os custos regulatórios decorrentes da Lei de Comércio Justo elevam os custos fixos de conformidade, reforçando involuntariamente a dominância dos incumbentes. No entanto, os entrantes de comércio social como o TikTok ameaçam os funis tradicionais baseados em pesquisa, sugerindo que o tabuleiro competitivo permanece fluido. Os investimentos estratégicos agora enfatizam a capacidade transfronteiriça, o merchandising orientado por IA e os ecossistemas de super-app, cada um uma alavanca para capturar participação incremental no Mercado de E-commerce do Japão.

Líderes do Setor de E-commerce do Japão

-

Rakuten Group, Inc.

-

Mercari, Inc.

-

Amazon Japan G.K.

-

Yahoo Japan Corporation

-

DMM.com LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Google Wallet concluiu uma implantação gradual que permite aos passageiros japoneses tocar nas catracas de transporte usando saldos do PayPay, fechando a lacuna entre a mobilidade diária e o uso da carteira de varejo.

- Outubro de 2025: PayPay, au PAY, d Payment e Rakuten Pay foram ao ar no Google Wallet, permitindo que os usuários armazenem múltiplas carteiras em uma única interface.

- Setembro de 2025: A Mercari lançou seu Aplicativo Global, permitindo que compradores no exterior acessem diretamente produtos usados japoneses.

- Julho de 2025: A Tencent Cloud estabeleceu parceria com a forGIFT para implementar prova virtual por RA em 50 marcas de vestuário.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

A Mordor Intelligence define o mercado de comércio eletrónico do Japão como todas as transacções em linha, B2C, B2B e C2C, concluídas através de dispositivos com acesso à Internet, expressas em valor bruto das mercadorias (USD). A avaliação abrange as encomendas nacionais e transfronteiriças de bens físicos e serviços digitais pagos através de cartões, carteiras, BNPL, transferência bancária ou contra-reembolso.

Exclusão de âmbito: os gastos com jogos na aplicação, as margens de lucro da venda de bilhetes e as receitas de publicidade no mercado não são abrangidos por este estudo.

Visão geral da segmentação

-

Por Modelo de Negócio

- B2C

- B2B

-

Por Tipo de Dispositivo (B2C)

- Smartphone / Mobile

- Desktop e Laptop

- Outros Tipos de Dispositivos

-

Por Método de Pagamento (B2C)

- Cartões de Crédito e Débito

- Carteiras Digitais

- Compre Agora Pague Depois (BNPL)

- Outros Métodos de Pagamento

-

Por Categoria de Produto (B2C)

- Beleza e Cuidados Pessoais

- Eletrônicos de Consumo

- Moda e Vestuário

- Alimentos e Bebidas

- Móveis e Casa

- Brinquedos, Faça Você Mesmo e Mídia

- Outras Categorias de Produtos

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Falámos com gestores de mercado, integradores logísticos e executivos de sistemas de cartões em Kanto, Kansai e Kyushu.

Os seus conhecimentos sobre os valores dos cabazes, a quota de compras por telemóvel e as restrições de cumprimento calibraram vários pressupostos do modelo.

Pesquisa documental

A nossa equipa começou com fontes públicas de nível 1, tais como o inquérito do METI sobre o ano fiscal de 2023, tabelas de despesas domésticas do Gabinete de Estatísticas, estatísticas de pagamentos do Banco do Japão e fluxos de importação da UN Comtrade para dimensionar a procura transfronteiriça. Os documentos técnicos da JADMA e o trabalho revisto por pares sobre os custos da última milha completaram os dados comportamentais.

Em seguida, recorremos à D&B Hoovers para obter informações sobre a divisão das empresas e à Dow Jones Factiva para obter informações sobre o fluxo de transacções, a fim de validar a concentração dos retalhistas, enquanto os registos das empresas, as apresentações dos investidores e os portais de notícias respeitados preenchiam as lacunas relativas aos acontecimentos recentes. As fontes listadas são ilustrativas; muitas outras referências abertas e pagas informaram a nossa análise documental.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começou com os totais em ienes do METI para B2C, B2B e C2C, convertidos para USD utilizando a média anual de câmbio e cortados para itens fora do âmbito. Verificações ascendentes selecionadas, amostras de roll-ups de GMV de plataformas e divulgações de volumes de fornecedores de pagamentos, testaram e ajustaram os totais. Os principais factores na nossa previsão ARIMA com inputs exógenos incluem a penetração dos smartphones, o rendimento disponível per capita, o volume de transacções com cartões, o crescimento da capacidade de encomendas e a propensão para despesas transfronteiriças. As bandas de cenário captam a escassez de mão de obra ou os choques de política fiscal.

Validação de dados e ciclo de atualização

Dois analistas analisam cada valor; as variações superiores a ±5% desencadeiam novas auditorias às fontes.

Actualizamos o conjunto de dados todos os anos e emitimos actualizações intercalares quando as oscilações cambiais, as reformas fiscais ou as grandes fusões e aquisições alteram substancialmente a base de referência.

Porque é que a base de comércio eletrónico da Mordor no Japão exige fiabilidade

As estimativas publicadas diferem porque os fornecedores variam o mix de segmentos, o tratamento FX e a cadência de atualização. Assinalamos estas realidades para que os clientes possam saber exatamente o que está dentro dos nossos totais.

Principais factores de diferença: alguns estudos acompanham apenas o retalho B2C, outros incluem as microtransacções de jogos no GMV e vários congelam as taxas de câmbio no lançamento do relatório. A Mordor revê anualmente os sinais macro e micro, o que reduz a deriva.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 186,9 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 206,8 MIL MILHÕES DE DÓLARES (2025) | Consultoria Global A | Exclui C2C, instantâneo de FX de um dia |

| 258,0 MIL MILHÕES DE DÓLARES (2024) | Associação do sector B | Inclui conteúdos digitais e despesas com jogos |

| USD 195 B (2024) | Consultoria Regional C | Cobertura parcial de B2B, base de FX com cinco anos |

Estas comparações mostram que a nossa seleção disciplinada do âmbito, a validação iterativa e as variáveis transparentes produzem uma base de referência equilibrada e reproduzível para os decisores.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de E-commerce do Japão em 2026?

Está avaliado em USD 207,33 bilhões e está no caminho para atingir USD 339,73 bilhões até 2031.

Qual é a CAGR projetada para o setor de varejo online do Japão?

A taxa de crescimento anual composta está prevista em 10,38% entre 2026 e 2031.

Qual método de pagamento está ganhando maior participação entre os compradores japoneses?

As carteiras digitais estão se expandindo mais rapidamente, registrando uma CAGR de 13,53% até 2031, impulsionadas pela integração do PayPay com o Google Wallet em outubro de 2025.

Por que o e-commerce business-to-business é importante no Japão?

O procurement B2B deve crescer 12,03% ao ano até 2031 porque a maioria dos materiais indiretos ainda é adquirida offline, deixando um vasto espaço para digitalização.

Qual é o papel da entrega em uma hora no impulso às vendas?

O atendimento hiperlocal em Tóquio e Osaka deslocou a concorrência para a diferenciação no nível de serviço, aumentando a frequência de compras recorrentes e o tamanho dos carrinhos.

Como os idosos estão influenciando o crescimento online?

Os idosos urbanos agora realizam transações em smartphones, trazendo alta poupança doméstica e baixa sensibilidade a preços para o canal digital, o que aumenta materialmente o valor vitalício.

Página atualizada pela última vez em: