Tamanho e Participação do Mercado de Pagamentos Móveis no Japão

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

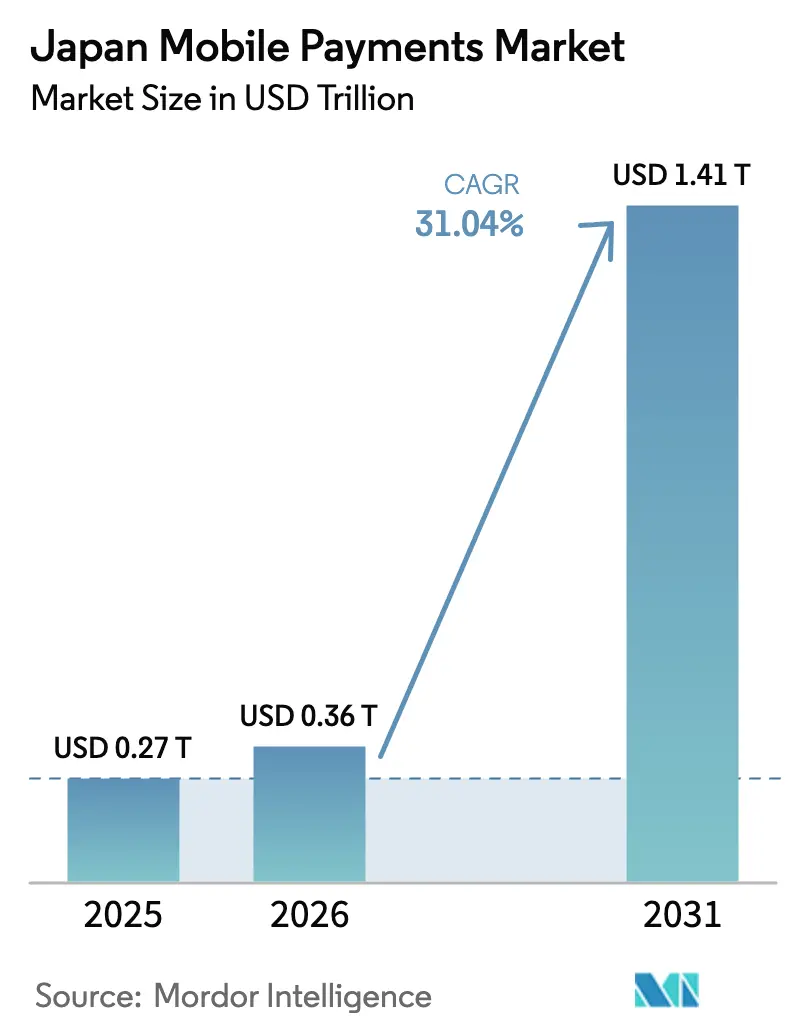

| Tamanho do mercado no ano base (2025) | 0.27 Trilhões de dólares |

| Tamanho do Mercado (2026) | 0.36 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.41 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 31.04% CAGR |

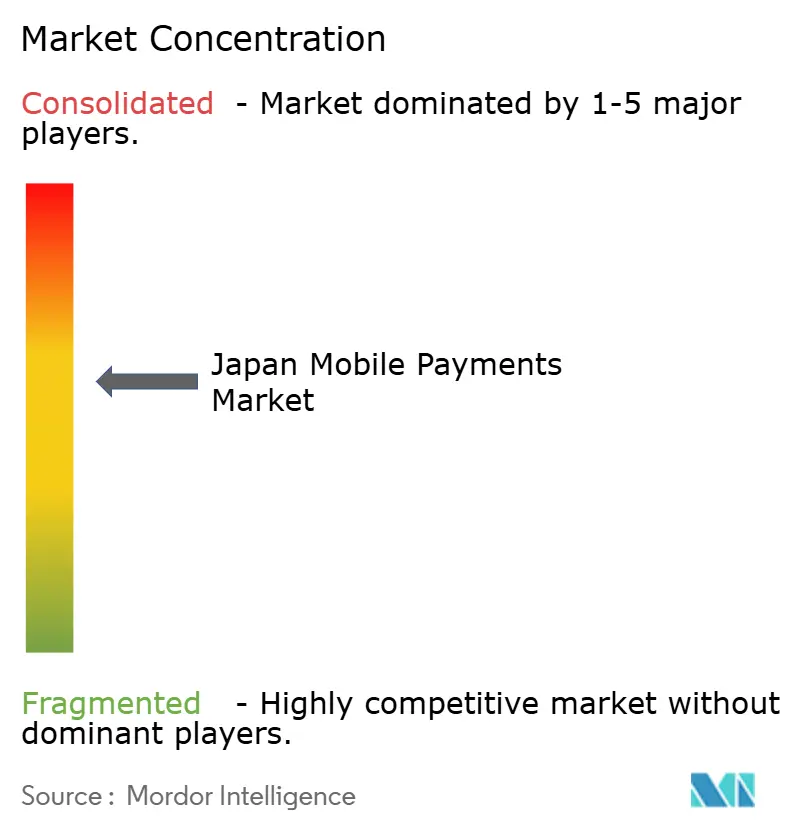

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pagamentos Móveis no Japão por Mordor Intelligence

O tamanho do mercado de pagamentos móveis no Japão foi de USD 0,36 trilhão em 2026 e está projetado para atingir USD 1,41 trilhão até 2031, registrando uma CAGR de 31,04%. A expansão está alinhada com a Visão Sem Dinheiro do governo, que visa uma taxa de 80% de transações sem dinheiro até 2030, partindo de 42,8% em 2024. A adoção de carteiras móveis, a rápida penetração do e-commerce e a ubiquidade de smartphones habilitados para 5G sustentam essa mudança estrutural em direção às transações digitais. Liquidações em tempo real, lideradas pela infraestrutura doméstica de transferência bancária e pelos emergentes trilhos de pagamento em tempo real, juntamente com o movimento em direção a um iene digital, comprimem ainda mais as latências de liquidação, enquanto a recuperação do turismo receptivo gera novos volumes nos gastos com varejo, hotelaria e transporte. A dinâmica competitiva permanece fluida à medida que carteiras apoiadas por operadoras de telecomunicações, ecossistemas de e-commerce e gateways de pagamento disputam a conversão dos segmentos ainda dependentes de dinheiro no Japão.

Principais Conclusões do Relatório

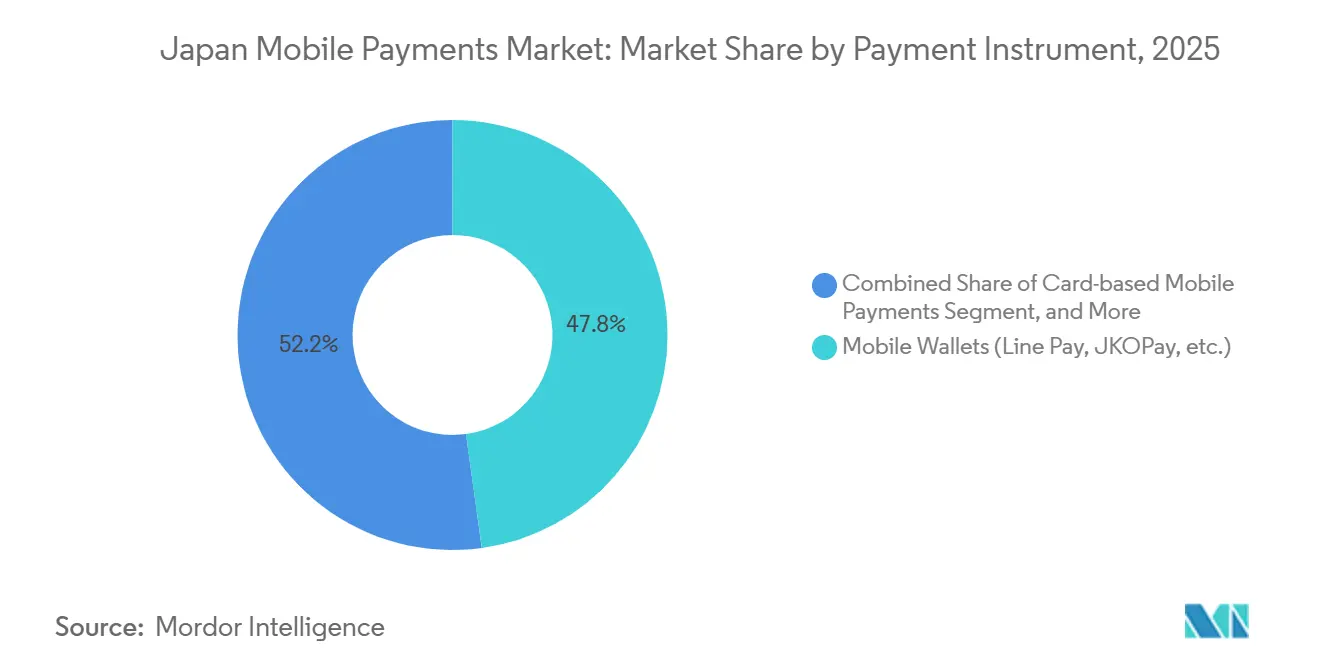

- Por instrumento de pagamento, as carteiras móveis asseguraram 47,83% da participação em instrumentos de pagamento em 2025, enquanto as transferências em tempo real devem avançar a uma CAGR de 31,76% até 2031.

- Por canal de transação, os canais de e-commerce responderam por 47,83% do volume de transações em 2025, enquanto os pagamentos transfronteiriços e de turistas devem expandir a uma CAGR de 31,83% até 2031.

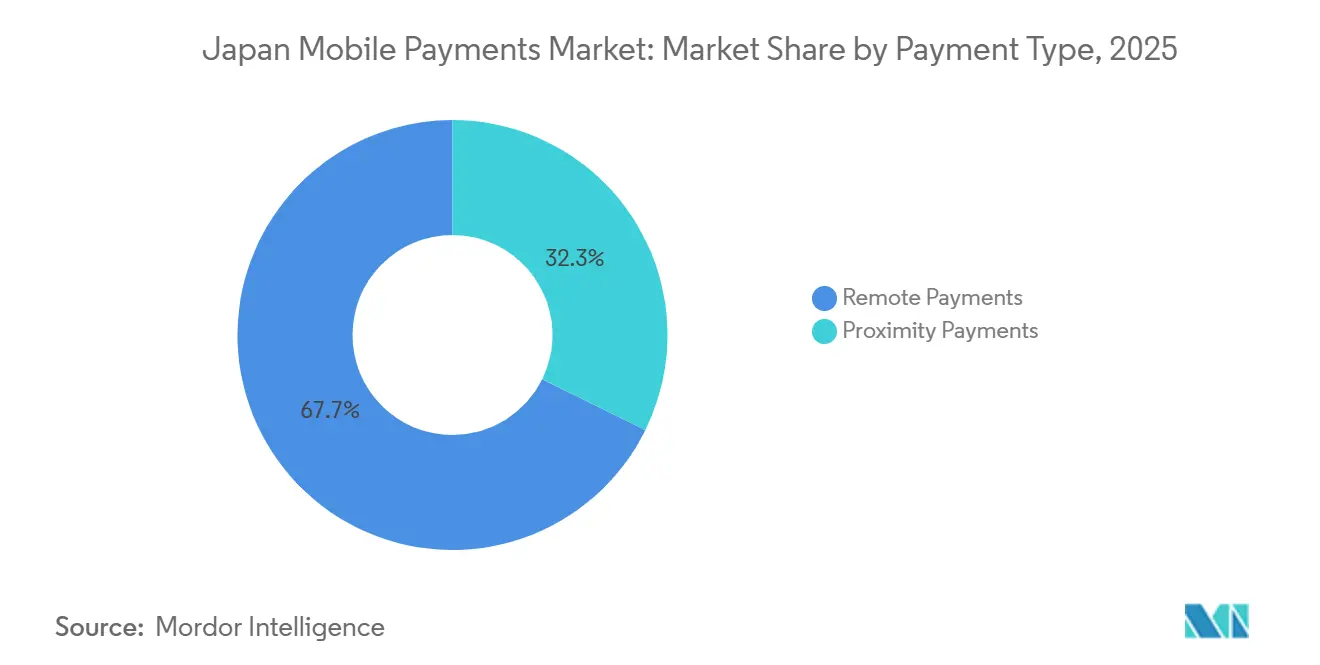

- Por tipo de pagamento, os pagamentos remotos representaram 67,72% dos tipos de transação em 2025 e estão projetados para crescer a uma CAGR de 32,03% até 2031.

- Por setor do usuário final, o varejo e os bens de consumo de giro rápido detinham 34,72% da receita do setor do usuário final em 2025, enquanto hotelaria e turismo apresentam a trajetória mais acelerada, com uma CAGR de 31,98% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Pagamentos Móveis no Japão

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Meta de 80% da Visão Sem Dinheiro do Governo até 2030 | +8.2% | Nacional – Tóquio, Osaka, Nagoia | Médio prazo (2-4 anos) |

| Expansão do E-Commerce e do Comércio Móvel | +7.5% | Nacional – centros urbanos e logísticos | Curto prazo (≤2 anos) |

| Incentivos Nacionais de Código QR para PMEs | +5.8% | Nacional – cidades regionais, agrupamentos rurais | Médio prazo (2-4 anos) |

| Alta Penetração de Smartphones e 5G | +4.9% | Nacional – corredores 5G | Longo prazo (≥4 anos) |

| Caminhos de Integração do Piloto de Iene Digital | +2.6% | Nacional – distritos financeiros | Longo prazo (≥4 anos) |

| Digitalização da Folha de Pagamento após Revisão da Lei do Trabalho | +2.0% | Nacional – grandes empresas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Meta de 80% da Visão Sem Dinheiro do Governo até 2030

O Ministério da Economia, Comércio e Indústria elevou a meta nacional de taxa sem dinheiro para 80% até 2030, após ter superado 40% dois anos antes do prazo previsto. Os subsídios agora cobrem até dois terços dos custos de terminais para pequenas e médias empresas, um incentivo decisivo para quase 60% dos comerciantes que permaneciam exclusivamente com dinheiro até 2024. Os cartões de crédito ainda geram a maior parte do volume digital, mas os pagamentos por código QR já atingiram participação de dois dígitos, refletindo uma mudança geracional em direção a transações centradas em smartphones. As taxas de transações sem dinheiro acima de 50% nas cidades destacam o impulso em Tóquio, Osaka e Nagoia, enquanto as prefeituras rurais ficam para trás, criando espaço de expansão para os provedores de carteiras. A padronização JPQR busca unificar códigos em oito redes asiáticas a tempo da Expo 2025, removendo um obstáculo fundamental de interoperabilidade.[1]Ministério da Economia, Comércio e Indústria, "Promoção de Pagamentos Sem Dinheiro," meti.go.jp

Expansão do E-Commerce e do Comércio Móvel no Varejo e nos Serviços

O setor de e-commerce do Japão atingiu USD 112,9 bilhões em 2024, com o comércio móvel já superando metade de todo o volume online. Líderes de ecossistema como a Rakuten integram perfeitamente compras, pagamentos, crédito e fidelidade, gerando maior frequência de recompra e menor atrito no checkout. Plataformas de pessoa para pessoa como a Mercari incorporam o Merpay para manter os pagamentos nativos ao fluxo de navegação, reforçando ganhos de conversão de 15% a 20% em relação ao desktop. O design voltado para dispositivos móveis tem amplo apelo em moda, eletrônicos e entrega de alimentos, enquanto compradores internacionais utilizam UnionPay e Alipay Plus para diluir as fronteiras entre transações domésticas e internacionais.

Incentivos Nacionais de Aceitação de Código QR para PMEs

As taxas de adquirentes de 2% a 4% e os custos de hardware legado entre USD 500 e USD 2.000 há muito desestimulavam os comerciantes menores. O esquema de subsídios do governo reduz o investimento inicial, enquanto os adesivos QR gratuitos do PayPay e as promoções de cashback efetivamente resultam em taxas líquidas abaixo de 1,5% durante as campanhas. O JPQR agora permite que as lojas exibam um único código que funciona no PayPay, Rakuten Pay, d-Barai, au PAY e carteiras de bancos regionais, reduzindo o esforço de integração. A adoção rural, antes 18 a 24 meses atrás dos centros urbanos, está se acelerando à medida que bancos locais copatrocinam treinamentos e incentivos. Essa convergência reduz a divisão digital do Japão enquanto impulsiona o volume no mercado de pagamentos móveis no Japão.

Alta Penetração de Smartphones e 5G Impulsionando a Adoção de Carteiras

As conexões de smartphones atingiram 194 milhões em 2025, equivalente a 157% da população, e o 5G já cobre 37% dos residentes. As redes de baixa latência suportam confirmações instantâneas, cupons de realidade aumentada e verificações biométricas que reduzem o tempo de checkout em quase metade em comparação com cartões físicos. As carteiras de operadoras de telecomunicações aproveitam a cobrança via operadora para pré-autenticar usuários e estender crédito por meio de faturas telefônicas, contornando os obstáculos convencionais de pontuação de crédito para estudantes e trabalhadores autônomos. Apple Pay e Google Pay dominam os dispositivos premium, mas as carteiras domésticas ocupam posições de mercado de massa em Android, levando a Aliança de Pagamentos Móveis a buscar maior interoperabilidade para experiências mais fluidas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Hardware de PDV Desatualizado de PMEs e Taxas Elevadas | -3.8% | Nacional – agrupamentos rurais e suburbanos | Curto prazo (≤2 anos) |

| Ecossistema de Carteiras Fragmentado | -2.9% | Nacional – varejo multimarca | Médio prazo (2-4 anos) |

| Fraude Cibernética e Estornos de Cartão Não Presente | -1.7% | Nacional – e-commerce, pessoa para pessoa | Curto prazo (≤2 anos) |

| Lenta Interoperabilidade de Código QR Transfronteiriço | -1.2% | China, Coreia do Sul, Taiwan, corredores da ASEAN | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Hardware de PDV Desatualizado de PMEs e Taxas Elevadas de Adquirentes

Aproximadamente 60% dos pequenos comerciantes ainda utilizam terminais desatualizados ou permanecem exclusivamente com dinheiro, receosos de taxas que corroem margens já estreitas. Mesmo com subsídios, os custos residuais de hardware e manutenção desestimulam os operadores em locais rurais de baixo volume. Os provedores de carteiras respondem com adesivos QR sem custo inicial e períodos de isenção de taxas, mas tais promoções precisam de subsídios cruzados dos gastos urbanos para se manterem viáveis. O ecossistema de dois níveis resultante retarda a ubiquidade nacional no mercado de pagamentos móveis no Japão.

Ecossistema de Carteiras Fragmentado Confundindo Usuários e Comerciantes

PayPay, Rakuten Pay, d-Barai, au PAY, Merpay e inúmeras carteiras regionais promovem cada uma seus próprios códigos proprietários, programas de fidelidade e promoções. Lojas que gerenciam até oito adesivos enfrentam desordem operacional, e terminais integrados de múltiplas carteiras acrescentam entre USD 1.000 e USD 1.500 em despesas iniciais. A consolidação do JPQR atingiu apenas 15.000 lojas até 2024, muito aquém da meta de 100.000, em parte porque cada provedor hesita em abrir mão da diferenciação de marca. O encerramento do LINE Pay em 2025 sinaliza atrito inevitável, mas a escala de efeito de rede ainda está a alguma distância.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Instrumento de Pagamento: Participação das Carteiras se Consolida Enquanto as Transferências em Tempo Real se Aceleram

As carteiras detinham 47,83% do volume de instrumentos de pagamento em 2025 no mercado de pagamentos móveis no Japão. Somente o PayPay processou 7,8 bilhões de transações no valor de JPY 12,5 trilhões (USD 83,3 bilhões) no exercício fiscal de 2024, aproveitando o apoio de operadoras de telecomunicações e incentivos de cashback para atingir 70 milhões de usuários. O Rakuten Pay converte pontos do ecossistema em moeda de troca e lidera as pesquisas de satisfação pelo terceiro ano consecutivo, enquanto d-Barai e au PAY utilizam cobrança via operadora para estender microcrédito. Apesar dessa liderança, as transferências em tempo real devem registrar uma CAGR de 31,76%, sustentadas pelas melhorias de liquidação do Banco do Japão e por uma iminente decisão sobre o iene digital. O tamanho do mercado de pagamentos móveis no Japão vinculado aos trilhos em tempo real, portanto, se expande mais rapidamente do que qualquer outra categoria de instrumento. As APIs interbancárias e os pilotos de stablecoin lastreada em ienes por grandes bancos ilustram um caminho em direção ao dinheiro programável que poderia contornar as redes de cartões legadas.

A tokenização de cartões via Apple Pay e Google Pay mantém os usuários premium de iOS e Android dentro dos ecossistemas de comunicação por campo próximo, mas esses segmentos permanecem menores do que as carteiras baseadas em código QR. A cobrança via operadora suporta compras de nicho de conteúdo digital e recargas pré-pagas, mas enfrenta limites regulatórios de exposição ao crédito. Enquanto isso, os requisitos do Padrão de Segurança de Dados da Indústria de Cartões de Pagamento introduzidos em 2024 elevam os custos de conformidade, inclinando os emissores menores em direção a parcerias com gateways. Esses fatores coletivamente mantêm as carteiras como âncora, mas preparam o terreno para que as soluções de tempo real e de moeda digital do banco central ganhem participação incremental no setor de pagamentos móveis no Japão.

Por Canal de Transação: E-Commerce se Estabiliza Enquanto os Volumes Transfronteiriços Crescem

O e-commerce representou 47,83% de todo o volume de transações em 2025, impulsionado por integrações de carteiras em um clique que reduzem o abandono de carrinho em até um quinto. A participação de 58,2% do comércio móvel nos gastos online ressalta o conforto do consumidor com checkouts biométricos em dispositivos portáteis. No entanto, o maior crescimento reside nos canais transfronteiriços e de turistas, com uma CAGR de 31,83%, uma mudança que irá remodelar o mercado de pagamentos móveis no Japão. As chegadas de visitantes se recuperaram para 36,87 milhões em 2024 e estão a caminho da meta de 60 milhões, canalizando gastos adicionais pelas redes Alipay Plus e UnionPay.

O dinheiro eletrônico integrado ao transporte, nomeadamente Suica e PASMO, expande a aceitação em lojas além das catracas ferroviárias, reforçando o comércio híbrido digital-físico. As transferências de pessoa para pessoa também crescem, impulsionadas pelo modelo de taxa zero do PayPay, destacando o apetite do consumidor por remessas instantâneas sem banco. Em conjunto, essas tendências diversificam os fluxos de receita enquanto aumentam a pressão competitiva sobre os canais estáticos de e-commerce no mercado de pagamentos móveis no Japão.

Por Tipo de Pagamento: Transações Remotas Dominam Enquanto Modelos Híbridos Emergem

As transações remotas responderam por 67,72% da atividade de pagamentos em 2025, impulsionadas por casos de uso robustos de e-commerce, pagamento de contas e transferências de pessoa para pessoa. A CAGR de 32,03% do segmento sinaliza um impulso sustentado para o tamanho do mercado de pagamentos móveis no Japão. No entanto, um aumento na fraude de cartão não presente ressaltou a necessidade da versão 2.0 do 3D Secure, que agora reduz as aprovações falsas em até 40%.

Os pagamentos por proximidade ainda ancoram o varejo em loja, a hotelaria e o transporte. O Renascimento Suica, previsto para o outono de 2026, planeja adicionar capacidades de código QR para 155 milhões de usuários de dinheiro eletrônico ferroviário e reduzir a lacuna entre experiências offline e online. À medida que as carteiras sobrepõem ofertas de realidade aumentada, a fronteira entre pagamentos remotos e por proximidade diminui, direcionando o mercado de pagamentos móveis no Japão para arquiteturas de aplicativos unificados que gerenciam ambos os modos de forma integrada.

Por Setor do Usuário Final: Hotelaria Supera o Varejo em Meio à Recuperação do Turismo

O varejo e os bens de consumo de giro rápido responderam por 34,72% dos gastos de 2025, sustentados pelas redes de lojas de conveniência que aceitam Nanaco, WAON e códigos QR universais. As lojas de departamento combinam dinheiro eletrônico de marca própria com análises de fidelidade, mas os formatos nativos online crescem mais rapidamente ao integrar o pagamento profundamente nas jornadas de navegação. Hotelaria e turismo, projetados para expandir a uma CAGR de 31,98%, beneficiam-se de reembolsos de isenção fiscal instantâneos e aceitação de múltiplas carteiras que captura compras de maior valor de turistas. Esse impulso amplia a participação do mercado de pagamentos móveis no Japão vinculada a hotéis, restaurantes e entretenimento, superando o crescimento tradicional do varejo.

O transporte mantém relevância por meio de cartões de trânsito sem contato que agora se estendem aos checkouts de varejo, enquanto serviços públicos e telecomunicações dependem da cobrança via operadora para agregar pagamentos domésticos. Saúde e educação mostram demanda latente, mas aguardam caminhos regulatórios mais claros. No geral, as trajetórias divergentes entre os setores reforçam por que os provedores de carteiras adaptam suas propostas aos pontos de dor específicos de cada setor no âmbito mais amplo do setor de pagamentos móveis no Japão.

Análise Geográfica

Tóquio, Osaka e Nagoia responderam pela maior parte do volume de transações de 2025, graças às densas redes de comerciantes, ao alto uso de smartphones e às frequentes campanhas promocionais. As taxas de transações sem dinheiro que superam a maioria nessas cidades destacam a rápida adoção, enquanto prefeituras rurais como Hokkaido e Kyushu permanecem em uma taxa significativa, limitadas por bases de comerciantes envelhecidas e implantação mais lenta de banda larga. Os bancos regionais fizeram parceria com carteiras nacionais em 2025 para oferecer incentivos localizados, mas a adoção rural ainda fica atrás da urbana em até 2 anos. Atingir a maior parte da meta nacional de transações sem dinheiro depende de fechar essa divisão digital.

Os corredores transfronteiriços com China, Coreia do Sul, Taiwan e mercados da ASEAN ganham destaque à medida que a interoperabilidade do JPQR se estende a oito redes asiáticas. O Alipay Plus conta com aceitação em mais de 1 milhão de estabelecimentos japoneses, e o UnionPay cobre 2 milhões, transformando os distritos de Ginza, Dotonbori e Gion em zonas de gastos turísticos sem atrito. O piloto de iene digital do Banco do Japão inclui câmbio em tempo real, sugerindo capacidades transfronteiriças sem taxas até 2026.[2]Banco do Japão, "Esboço do Piloto de Iene Digital," boj.or.jp

Os centros logísticos suburbanos em Saitama, Chiba e Kanagawa registraram um aumento acentuado no comércio móvel durante 2025, impulsionado por modelos de entrega no mesmo dia que favorecem checkouts baseados em aplicativos. À medida que a cobertura 5G se acelera em direção a 92% até 2030, as promoções de realidade aumentada e a segurança biométrica migrarão para cidades secundárias, adicionando novos nós ao mercado de pagamentos móveis no Japão.

Cenário Competitivo

O mercado é moderadamente fragmentado. O PayPay responde pela maior parte dos pagamentos por código QR e captura um quinto de todo o volume sem dinheiro, mas nenhum único player domina todos os instrumentos ou canais. A GMO Payment Gateway processa JPY 21 trilhões (USD 140 bilhões) anualmente para 150.000 comerciantes, atuando como infraestrutura neutra para múltiplas carteiras.[3]GMO Payment Gateway, "Livro de Fatos Corporativos 2025," gmo-pg.com As ofertas apoiadas por operadoras de telecomunicações aproveitam os dados de cobrança via operadora para subscrever microcrédito, enquanto a Rakuten constrói fidelidade por meio de um prisma de ecossistema que conecta compras, serviços bancários e valores mobiliários.

Os roteiros de produtos giram em torno de autenticação biométrica, comércio de realidade aumentada e carteiras gerenciadas por servidor. O Renascimento Suica da JR East ilustra como os incumbentes de transporte podem aproveitar vastas bases de titulares de cartões para expandir além do trânsito. Enquanto isso, os principais bancos testaram stablecoins lastreadas em ienes em novembro de 2025, sinalizando prontidão para entrar nos segmentos de dinheiro programável caso o iene digital ganhe tração oficial. A consolidação contínua de carteiras é provável, após a saída do LINE Pay em 2025 e a aquisição pelo PayPay de uma participação de 40% na Binance Japan, um movimento que integra a negociação de criptomoedas às carteiras de consumidores convencionais.

O mandato de conformidade com o Padrão de Segurança de Dados da Indústria de Cartões de Pagamento da Agência de Serviços Financeiros, aplicado em 2024, elevou os requisitos básicos de segurança, mas as perdas persistentes com fraude de cartão não presente de JPY 54,1 bilhões (USD 360 milhões) em 2024 ressaltam a necessidade de investimento contínuo em autenticação tridimensional segura e análise comportamental.

Líderes do Setor de Pagamentos Móveis no Japão

GMO Payment Gateway Inc.

SB Payment Service Corp.

PayPay Corporation

Rakuten Payment, Inc.

LY Corporation (Line Pay)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A PayPay Corporation protocolou pedido de oferta pública inicial nos Estados Unidos que pode superar USD 20 bilhões.

- Novembro de 2025: A East Japan Railway Company e a PASMO introduziram um código QR compartilhado aceito em 155 milhões de cartões.

- Outubro de 2025: O PayPay adquiriu 40% da Binance Japan para permitir compras de criptomoedas via PayPay Money.

- Agosto de 2025: A GMO Payment Gateway e a GMO Financial Gate receberam a certificação Net Zero da iniciativa Science Based Targets.

Escopo do Relatório do Mercado de Pagamentos Móveis no Japão

O Relatório do Mercado de Pagamentos Móveis no Japão é Segmentado por Instrumento de Pagamento (Transferências PromptPay/RTP, Carteiras Móveis, Pagamentos Móveis Baseados em Cartão, Cobrança via Operadora/Outros), Canal de Transação (PDV em Loja, E-Commerce, Transferências P2P, Pagamentos de Contas e Governamentais, Transfronteiriço/Turista), Tipo de Pagamento (Pagamentos por Proximidade, Pagamentos Remotos) e Setor do Usuário Final (Varejo e FMCG, Transporte e Mobilidade, Hotelaria e Turismo, Serviços Públicos e Telecomunicações, Saúde e Educação, Outros Setores do Usuário Final). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Transferências PromptPay / RTP |

| Carteiras Móveis (ex.: PayPay, Rakuten Pay, d-Barai) |

| Pagamentos Móveis Baseados em Cartão |

| Cobrança via Operadora / Outros |

| PDV em Loja |

| E-Commerce |

| Transferências P2P |

| Pagamentos de Contas e Governamentais |

| Transfronteiriço / Turista |

| Pagamentos por Proximidade |

| Pagamentos Remotos |

| Varejo e FMCG |

| Transporte e Mobilidade |

| Hotelaria e Turismo |

| Serviços Públicos e Telecomunicações |

| Saúde e Educação |

| Outros Setores do Usuário Final |

| Por Instrumento de Pagamento | Transferências PromptPay / RTP |

| Carteiras Móveis (ex.: PayPay, Rakuten Pay, d-Barai) | |

| Pagamentos Móveis Baseados em Cartão | |

| Cobrança via Operadora / Outros | |

| Por Canal de Transação | PDV em Loja |

| E-Commerce | |

| Transferências P2P | |

| Pagamentos de Contas e Governamentais | |

| Transfronteiriço / Turista | |

| Por Tipo de Pagamento | Pagamentos por Proximidade |

| Pagamentos Remotos | |

| Por Setor do Usuário Final | Varejo e FMCG |

| Transporte e Mobilidade | |

| Hotelaria e Turismo | |

| Serviços Públicos e Telecomunicações | |

| Saúde e Educação | |

| Outros Setores do Usuário Final |

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de pagamentos móveis no Japão?

O mercado está em USD 0,36 trilhão em 2026 e está projetado para atingir USD 1,41 trilhão até 2031.

Qual instrumento de pagamento detém a maior participação?

As carteiras móveis lideram com 47,83% do volume de instrumentos de pagamento em 2025.

Qual segmento está crescendo mais rapidamente até 2031?

As transferências de pagamento em tempo real devem expandir a uma CAGR de 31,76%.

Como o turismo receptivo influenciará os volumes de pagamento?

Os canais transfronteiriços e de turistas devem crescer a uma CAGR de 31,83% a caminho da meta governamental de 60 milhões de visitantes.

O que impede os pequenos comerciantes de adotar soluções sem dinheiro?

As taxas elevadas de adquirentes e o hardware de ponto de venda desatualizado permanecem as barreiras mais proeminentes, apesar dos programas de subsídio.

Página atualizada pela última vez em: