Tamanho e Participação do Mercado de Aviação Geral da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aviação Geral da Ásia-Pacífico por Mordor Intelligence

O tamanho do mercado de aviação geral da Ásia-Pacífico foi avaliado em USD 3,13 bilhões em 2025 e estima-se que cresça de USD 3,33 bilhões em 2026 para atingir USD 4,52 bilhões até 2031, a um CAGR de 6,31% durante o período de previsão (2026-2031). Essa expansão se desenvolve em um contexto de liberalização do espaço aéreo de baixa altitude, novas tecnologias de propulsão e criação sustentada de riqueza nas principais economias. As aeronaves de asa rotativa atualmente detêm a maior participação de receita, mas os programas de eVTOL em rápida ascensão, os motores híbrido-elétricos e os modelos de propriedade com ativos reduzidos estão começando a alterar a dinâmica competitiva. O impulso político da China para uma economia de baixa altitude e o Bharatiya Vayuyan Adhiniyam 2024 da Índia, juntos, desbloqueiam o maior conjunto de espaço aéreo anteriormente restrito da região. Os fabricantes de equipamentos originais respondem relocando linhas de montagem e centros de serviço mais próximos à demanda, enquanto os operadores implantam ferramentas digitais de planejamento de voo e manutenção preditiva para superar as restrições de infraestrutura e capacidade de pilotos.

Principais Conclusões do Relatório

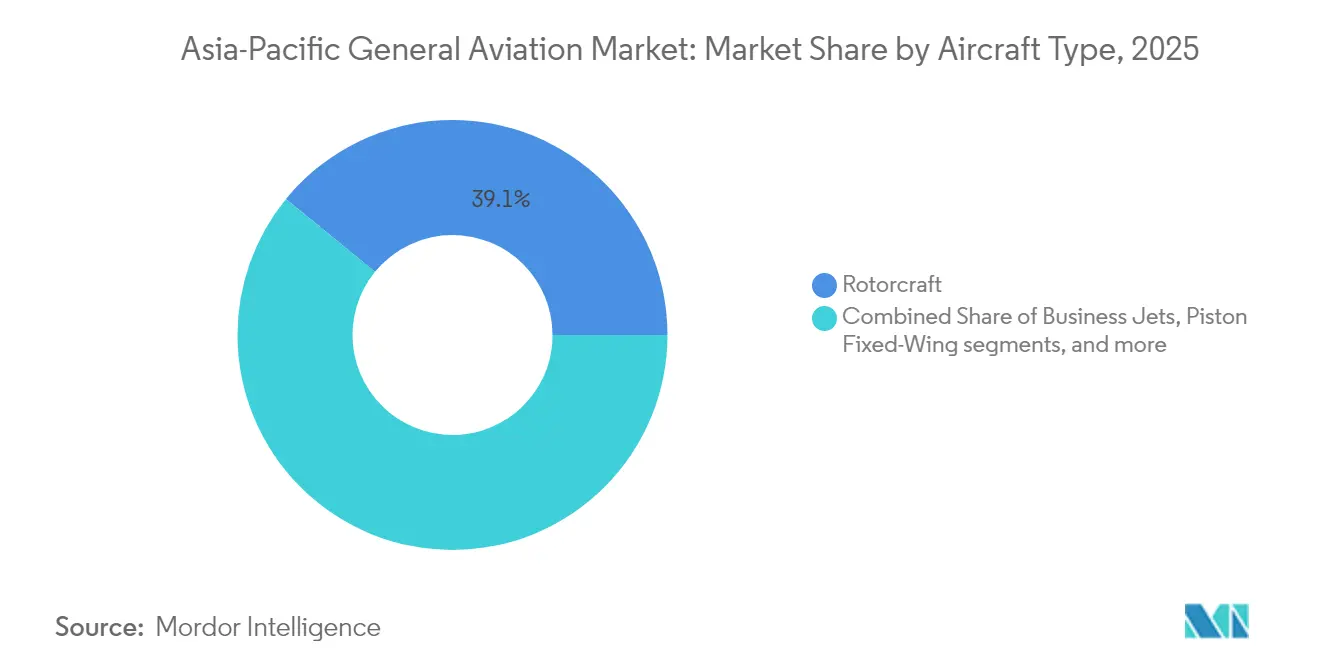

- Por tipo de aeronave, as aeronaves de asa rotativa lideraram com 39,10% da participação do mercado de aviação geral da Ásia-Pacífico em 2025; os eVTOLs de Mobilidade Aérea Avançada têm previsão de expansão a um CAGR de 7,01% até 2031.

- Por propulsão, os sistemas convencionais de pistão e turbina responderam por 80,45% do tamanho do mercado de aviação geral da Ásia-Pacífico em 2025, enquanto as aeronaves totalmente elétricas têm projeção de crescimento a um CAGR de 7,44%.

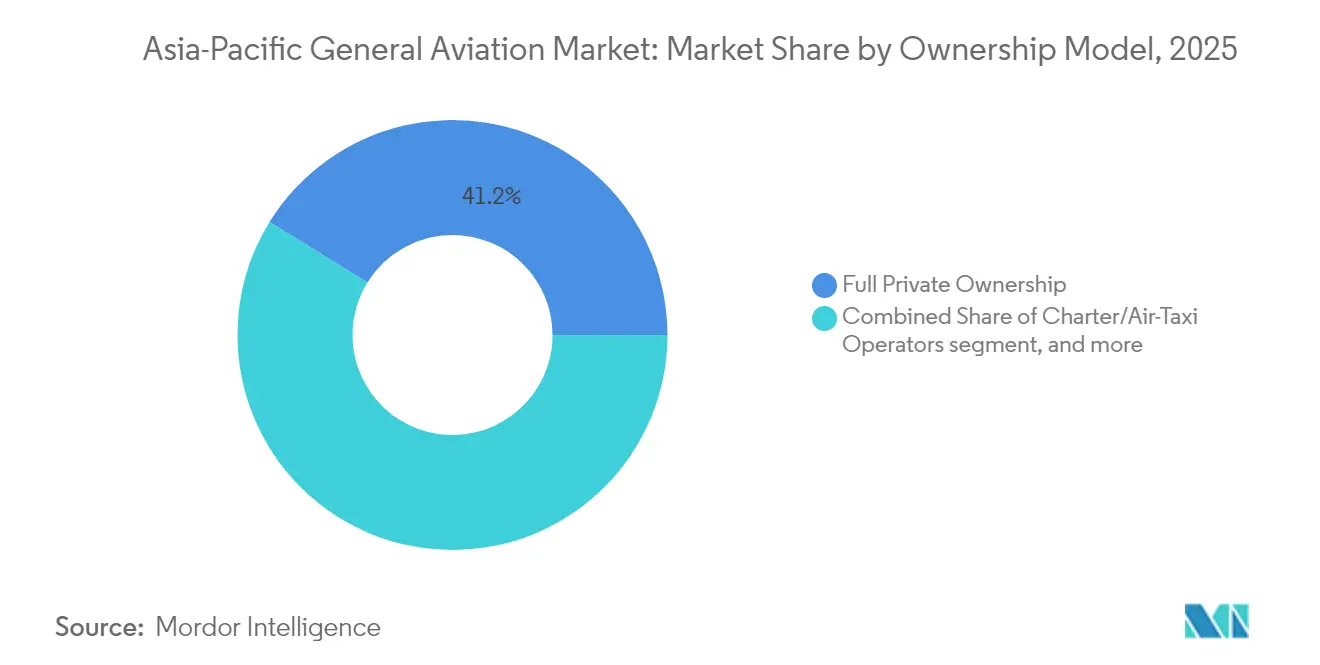

- Por modelo de propriedade, a propriedade privada integral deteve 41,20% do tamanho do mercado de aviação geral da Ásia-Pacífico em 2025; as frotas de charter e táxi aéreo registram o crescimento mais rápido, a um CAGR de 6,38%.

- Por aplicação do usuário final, o transporte empresarial e corporativo comandou 43,92% da participação do mercado de aviação geral da Ásia-Pacífico em 2025; as missões de emergência médica e ambulância aérea avançam a um CAGR de 9,31%.

- Por geografia, a China dominou com 44,80% da receita regional em 2025, enquanto a Índia deve registrar o maior CAGR de 8,52% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aviação Geral da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento da população de indivíduos de alto patrimônio líquido na Ásia-Pacífico | +1.2% | China, Índia, Singapura, Austrália | Médio prazo (2 a 4 anos) |

| Liberalização do espaço aéreo de baixa altitude | +1.8% | China, Índia; expansão para o Sudeste Asiático | Curto prazo (≤ 2 anos) |

| Investimentos de fabricantes de equipamentos originais em montagem final e centros de serviço na Ásia-Pacífico | +0.9% | China, Singapura, Japão, Índia | Longo prazo (≥ 4 anos) |

| Retomada das viagens corporativas pós-COVID | +1.1% | Centros de negócios em toda a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Projetos-piloto de infraestrutura de Mobilidade Aérea Urbana | +0.7% | Singapura, Coreia do Sul, Japão, Austrália | Médio prazo (2 a 4 anos) |

| Financiamento por créditos de carbono para frotas de aviação geral híbrida/elétrica | +0.6% | Mercados desenvolvidos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da População de Indivíduos de Alto Patrimônio Líquido na Ásia-Pacífico

Em 2024, os indivíduos de alto patrimônio líquido da região controlavam USD 17,4 trilhões em ativos investíveis, equivalentes a 31% da riqueza global desse segmento. A aquisição de jatos de cabine ampla e turboélices de longo alcance não é mais vista como gasto discricionário, mas como ferramenta de produtividade que supre as lacunas das redes de companhias aéreas comerciais. Cidades secundárias da China e da Índia sem serviço aéreo direto estão registrando o maior aumento na demanda de aviação geral ponto a ponto. Ao mesmo tempo, o regime de registro com eficiência fiscal de Singapura atrai a relocação de aeronaves de Hong Kong.

Liberalização do Espaço Aéreo de Baixa Altitude

As regulamentações de economia de baixa altitude da China em 2024 abriram aproximadamente 70% do espaço aéreo abaixo de 1.000 m ao eliminar as aprovações militares de rotina, reduzindo os tempos médios de voo da aviação executiva em 23% nos primeiros testes.[1]Administração de Aviação Civil da China, "Regulamentações de Economia de Baixa Altitude 2024," caac.gov.cn O Bharatiya Vayuyan Adhiniyam 2024 da Índia introduziu critérios de acesso baseados em risco que substituíram as restrições genéricas, criando um corredor combinado de 2,1 milhões de km² de espaço aéreo liberalizado nos dois mercados.[2]Diretoria Geral de Aviação Civil da Índia, "Bharatiya Vayuyan Adhiniyam 2024," dgca.gov.in Em seis meses, a zona-piloto de Hainan registrou crescimento de 340% nos movimentos de aviação geral, sinalizando a demanda regional reprimida.

Investimentos de Fabricantes de Equipamentos Originais em Montagem Final e Serviços

Os fabricantes comprometeram USD 2,8 bilhões em plantas regionais e capacidade de MRO em 2024.[3]Airbus, "Relatório Anual 2024," airbus.com A Airbus expandiu sua linha de Tianjin para variantes ACJ, enquanto a Bombardier e a Mitsubishi Heavy Industries inauguraram o primeiro centro de serviços para jatos executivos ocidentais do Japão.[4]Bombardier, "Apresentação para Investidores 2024," bombardier.com A Textron Aviation iniciou as obras de uma instalação em joint venture em Hyderabad com meta de entrega anual de 25 Cessna Caravans a partir de 2026, demonstrando confiança na profundidade da cadeia de suprimentos da Índia. As conclusões na região encurtam os tempos de translado e reduzem a exposição tarifária, tornando o custo total de propriedade mais previsível para os operadores. Os equipadores locais também podem personalizar interiores de acordo com preferências culturais, como suítes no estilo tatami para compradores japoneses, criando potencial incremental de receita no mercado de pós-venda.

Retomada das Viagens Corporativas

As horas de voo da aviação executiva na Ásia-Pacífico superaram 2019 em 12% em 2024, à medida que executivos priorizaram o controle de agenda e a segurança sanitária. Os fatores de ocupação de charter atingiram 89%, enquanto os programas fracionados registraram crescimento de 156% nas horas regionais. O Asian Sky Group projeta a adição de 95 jatos de cabine ampla entre 2025 e 2028, indicando um vento favorável duradouro para as carteiras de pedidos dos fabricantes. Os códigos de governança corporativa regionais que exigem reuniões presenciais de conselho no Japão e na Indonésia sustentam a demanda de base mesmo com a persistência das videoconferências. A implantação de oito novos jatos Global pela VistaJet em 2024 sinaliza a confiança dos operadores em um patamar estruturalmente mais elevado de utilização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de slots nos principais aeroportos | -0.8% | Tóquio, Singapura, Hong Kong | Longo prazo (≥ 4 anos) |

| Elevadas tarifas de importação e impostos sobre artigos de luxo | -1.3% | Índia, Tailândia, Indonésia, Malásia | Médio prazo (2 a 4 anos) |

| Escassez de pilotos e mecânicos certificados de aviação geral | -1.0% | Mercados em desenvolvimento da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Limitações de rede elétrica e fornecimento de baterias para a adoção de eVTOLs | -0.5% | Singapura, Seul, Tóquio, Sydney | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Slots nos Principais Aeroportos

A alocação de slots de aviação geral nos principais hubs da Ásia-Pacífico caiu 23% entre 2019 e 2024, à medida que as companhias aéreas regulares recuperaram a capacidade nos horários de pico. O Aeroporto Internacional de Haneda, em Tóquio, limita os movimentos de jatos executivos a 4% dos slots diários, enquanto o Aeroporto de Changi, em Singapura, restringe as partidas não regulares a janelas fora do horário de pico. As tripulações frequentemente enfrentam atrasos em solo superiores a 90 minutos durante os períodos de congestionamento, corroendo a economia de tempo que justifica as tarifas premium de charter. A IATA prevê um aumento adicional de 38% nos movimentos de passageiros até 2030, ampliando a lacuna de slots para a aviação geral. Os governos da Indonésia e do Vietnã estão explorando redes de vertiportos para contornar o congestionamento nas pistas, mas a implantação completa ainda está a pelo menos cinco anos de distância.

Elevadas Tarifas de Importação e Impostos sobre Artigos de Luxo

A Índia cobra um Imposto sobre Bens e Serviços (GST) de 28% sobre aeronaves importadas, a Tailândia impõe tarifas de 30% e a Indonésia aplica uma tarifa de 15% combinada com um imposto de luxo de 10%, inflacionando os custos de aquisição em USD 3 a 8 milhões em jatos de cabine ampla. Os operadores na Tailândia recorrem cada vez mais ao arrendamento seco para contornar os encargos iniciais, mas essa estrutura limita a personalização e expõe os arrendatários a oscilações cambiais. Surgem disparidades na idade das frotas: aeronaves importadas por meio de registros isentos de impostos têm em média oito anos de uso, contra 11,5 anos para jatos adquiridos domesticamente. O lobby da Associação de Aviação Executiva Asiática por alívio harmonizado de tarifas tem encontrado resistência política devido à sensibilidade em torno da tributação de bens de luxo. As políticas fragmentadas retardam a modernização das frotas e desviam valor econômico para registros offshore.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Aeronave: Liderança das Aeronaves de Asa Rotativa Enfrenta Disrupção dos eVTOLs

As aeronaves de asa rotativa, apoiadas por missões de energia offshore, serviços médicos de emergência e aplicação da lei, capturaram 39,10% da participação do mercado de aviação geral da Ásia-Pacífico em 2025. Os jatos executivos vieram em seguida com 35,05%, enquanto os turboélices e as aeronaves de pistão de asa fixa detiveram 18,88% e 6,97%, respectivamente. Os veículos eVTOL, embora partindo de uma base pequena, têm previsão de registrar um CAGR de 7,01%, desafiando os operadores de helicópteros com custos operacionais diretos mais baixos e ruído mínimo. O EH216-S recebeu o primeiro certificado de tipo de eVTOL do mundo em outubro de 2024, sinalizando o avanço regulatório.

A demanda persistente por aeronaves de asa rotativa decorre das geografias arquipelágicas da Indonésia e das Filipinas, onde o transporte vertical ponto a ponto é indispensável. No entanto, os testes de Mobilidade Aérea Urbana em Singapura, Seul e Tóquio mostram evidências iniciais de viabilidade comercial dos eVTOLs, levando os fabricantes incumbentes de helicópteros a revisitar seus roteiros de produtos.

Por Tipo de Propulsão: Sistemas Elétricos Desafiam a Dominância Convencional

Os motores convencionais de pistão e turbina controlaram 80,45% da base de receita de 2025, refletindo redes de manutenção com décadas de existência e infraestrutura ubíqua de combustível de aviação. As aeronaves híbrido-elétricas ocupam 19,55%, superando as limitações de alcance enquanto reduzem o consumo de combustível. Os modelos totalmente elétricos estão preparados para um CAGR de 7,44% até 2031, impulsionados por missões entre cidades com menos de 100 km e metas rigorosas de emissões metropolitanas. A Rolls-Royce e a Safran lideram os programas demonstradores, enquanto Singapura se compromete com a aviação doméstica neutra em carbono até 2030.

A economia do custo de propriedade continua a favorecer os motores convencionais em trechos mais longos, mas os ganhos de energia específica das baterias e as redes de carregamento rápido reduzirão essa diferença no médio prazo. Os incentivos governamentais na China e na Malásia aceleram a comercialização ao reduzir as tarifas de importação sobre aeronaves elétricas.

Por Modelo de Propriedade: Modelos com Ativos Reduzidos Ganham Tração

A propriedade privada integral reteve 41,20% da receita em 2025, impulsionada pelas garantias de disponibilidade e pelo desejo de interiores personalizados entre os indivíduos de altíssimo patrimônio líquido na China e no Japão. As frotas de charter e táxi aéreo são o modelo de crescimento mais rápido, a um CAGR de 6,38%, alimentadas pelo controle de custos corporativos e pela conveniência de reservas por aplicativo. Os programas fracionados expandem-se a um CAGR de 5,69%, oferecendo acesso baseado em cotas com orçamento previsível. As instituições de treinamento detêm uma participação de 12,55%, enquanto os operadores governamentais e de missões especiais respondem por 8,95%.

A economia dos operadores está se inclinando para serviços de pagamento por uso à medida que os custos de manutenção, tripulação e estacionamento aumentam. As plataformas digitais que otimizam o agendamento de frotas e os trechos vazios reforçam ainda mais a tendência de ativos reduzidos.

Por Aplicação do Usuário Final: Serviços Médicos Impulsionam o Crescimento

O transporte empresarial e corporativo dominou a receita de 2025 com 43,92%, refletindo a proposta de valor central do mercado de aviação geral da Ásia-Pacífico de viagens executivas com eficiência de tempo. O voo pessoal e de lazer respondeu por 28,84%, apoiado pelo aumento das rendas discricionárias na Austrália, no Japão e no litoral da China. As missões de emergência médica e ambulância aérea representam o nicho de crescimento mais rápido, a um CAGR de 9,31%, atendendo às populações envelhecidas e às lacunas de saúde em áreas remotas. As funções de missão especial, incluindo vigilância marítima e patrulha de fronteiras, respondem por 15,31%, enquanto o treinamento de pilotos preenche 11,93% da demanda, à medida que as companhias aéreas enfrentam dificuldades com os pipelines de tripulação de cabine. Os governos estão subsidiando frotas de aeronaves de asa rotativa para serviços médicos de emergência, principalmente na Indonésia e nas Filipinas, e integrando links de telemedicina para melhorar os tempos de resposta às ilhas mais distantes.

Análise Geográfica

A China deteve 44,80% da receita do mercado de aviação geral da Ásia-Pacífico em 2025. O programa de economia de baixa altitude reduziu os prazos de planejamento de voo e incentivou os fabricantes domésticos a aumentar a produção. A Índia está preparada para um CAGR de 8,52%, impulsionada pelas reformas do espaço aéreo e por uma crescente população de indivíduos de altíssimo patrimônio líquido. O Japão segue com uma participação de 17,60%, sustentada por contratos de helicópteros para energia offshore e charters de jatos corporativos. A proporção de 12,10% da Austrália reflete o transporte no setor de mineração e as amplas necessidades de serviços médicos de emergência em interiores remotos.

O Sudeste Asiático, agregando Singapura, Malásia, Tailândia, Indonésia e Filipinas, responde por 19,30% em 2025. Os incentivos de registro de aeronaves e o ecossistema de MRO de Singapura a colocam no centro da base regional de frotas, enquanto a Malásia e a Tailândia investem em academias de treinamento de pilotos. A Coreia do Sul mantém 6,20% em 2025 com foco estratégico em bancos de testes de Mobilidade Aérea Urbana, apoiados por investimentos de conglomerados.

A fragmentação regulatória continua sendo o principal impedimento às operações transfronteiriças, mas o sucesso do programa-piloto em Singapura e na China está ajudando a estabelecer padrões harmonizados para a certificação de eVTOLs e os protocolos de gestão do tráfego de drones.

Cenário Competitivo

O mercado de aviação geral da Ásia-Pacífico é moderadamente fragmentado; os cinco principais fabricantes de equipamentos originais controlam a maioria das entregas regionais. Airbus, Bombardier, Textron e Gulfstream mantêm reconhecimento de marca, mas os concorrentes regionais EHang, AVIC e AutoFlight utilizam políticas de mercado doméstico e vantagens de custo para penetrar nos nichos de Mobilidade Aérea Urbana. Operadores de charter e fracionados como VistaJet e NetJets estão expandindo frotas para explorar a demanda por ativos reduzidos.

As estratégias dos fabricantes de equipamentos originais enfatizam a montagem por proximidade e as conclusões localizadas. A linha A320/ACJ da Airbus em Tianjin comprime os cronogramas de entrega em seis meses, enquanto o hub de MRO da Honda Aircraft em Singapura, no valor de USD 50 milhões, reduz o tempo de inatividade para manutenção em 40%. Os diferenciais tecnológicos centram-se em sistemas de monitoramento de saúde em tempo real e compatibilidade com combustível de aviação sustentável, com os primeiros adotantes garantindo vantagem competitiva em métricas de custo e sustentabilidade.

As barreiras de propriedade intelectual estão diminuindo à medida que as joint ventures associam fornecedores ocidentais de aviônica a montadores do Leste Asiático, ressaltando a necessidade de conformidade robusta em segurança cibernética e controle de exportações.

Líderes do Setor de Aviação Geral da Ásia-Pacífico

Airbus SE

Textron Inc.

Robinson Helicopter Company

Embraer S.A.

Gulfstream Aerospace Corporation (General Dynamics Corporation)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A TCab Tech, com sede em Xangai, assinou um acordo de USD 1 bilhão com a Autocraft, com sede nos Emirados Árabes Unidos, para fornecer 350 eVTOLs E20 de cinco lugares para implantação no Oriente Médio e Norte da África.

- Setembro de 2025: A Soracle Corporation anunciou uma colaboração com a Prefeitura de Osaka e a Cidade de Osaka para apoiar a comercialização de eVTOLs em Osaka.

- Outubro de 2023: A Textron Aviation celebrou um contrato de compra com a Fly Alliance para até 20 jatos executivos Cessna Citation, com opções para 16 aeronaves adicionais.

Escopo do Relatório do Mercado de Aviação Geral da Ásia-Pacífico

| Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | |

| Jato Leve/Muito Leve | |

| Turboélice de Asa Fixa | |

| Pistão de Asa Fixa | |

| Aeronaves de Asa Rotativa | |

| eVTOLs de Mobilidade Aérea Avançada |

| Pistão/Turbina Convencional |

| Híbrido-Elétrico |

| Totalmente Elétrico |

| Propriedade Privada Integral |

| Propriedade Fracionada |

| Operadores de Charter/Táxi Aéreo |

| Instituições de Treinamento e Acadêmicas |

| Operadores Governamentais e de Missões Especiais |

| Transporte Empresarial/Corporativo |

| Voo Pessoal e de Lazer |

| Missão Especial (Inteligência, Vigilância e Reconhecimento, Aplicação da Lei) |

| Emergência Médica/Ambulância Aérea |

| Treinamento de Pilotos |

| China |

| Índia |

| Japão |

| Austrália |

| Coreia do Sul |

| Singapura |

| Filipinas |

| Malásia |

| Indonésia |

| Tailândia |

| Restante da Ásia-Pacífico |

| Por Tipo de Aeronave | Jatos Executivos | Jato de Grande Porte |

| Jato de Médio Porte | ||

| Jato Leve/Muito Leve | ||

| Turboélice de Asa Fixa | ||

| Pistão de Asa Fixa | ||

| Aeronaves de Asa Rotativa | ||

| eVTOLs de Mobilidade Aérea Avançada | ||

| Por Tipo de Propulsão | Pistão/Turbina Convencional | |

| Híbrido-Elétrico | ||

| Totalmente Elétrico | ||

| Por Modelo de Propriedade | Propriedade Privada Integral | |

| Propriedade Fracionada | ||

| Operadores de Charter/Táxi Aéreo | ||

| Instituições de Treinamento e Acadêmicas | ||

| Operadores Governamentais e de Missões Especiais | ||

| Por Aplicação do Usuário Final | Transporte Empresarial/Corporativo | |

| Voo Pessoal e de Lazer | ||

| Missão Especial (Inteligência, Vigilância e Reconhecimento, Aplicação da Lei) | ||

| Emergência Médica/Ambulância Aérea | ||

| Treinamento de Pilotos | ||

| Por Geografia | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Singapura | ||

| Filipinas | ||

| Malásia | ||

| Indonésia | ||

| Tailândia | ||

| Restante da Ásia-Pacífico |

Definição de mercado

- Tipo de Aeronave - A Aviação Geral inclui aeronaves utilizadas para aviação corporativa, aviação executiva e outros trabalhos aéreos.

- Subtipo de Aeronave - Jatos Executivos, Aeronaves de Pistão de Asa Fixa, helicópteros e aeronaves turboélice são considerados.

- Tipo de Fuselagem - Jatos Leves, Jatos de Médio Porte e Jatos de Grande Porte, de acordo com sua capacidade de transporte de passageiros e faixas de distância de voo, foram incluídos neste estudo.

| Palavra-chave | Definição |

|---|---|

| IATA | A IATA é a sigla para Associação Internacional de Transporte Aéreo, uma organização comercial composta por companhias aéreas de todo o mundo que exerce influência sobre os aspectos comerciais da aviação. |

| ICAO | A ICAO é a sigla para Organização de Aviação Civil Internacional, uma agência especializada das Nações Unidas que apoia a aviação e a navegação em todo o mundo. |

| Certificado de Operador Aéreo (COA) | Um certificado concedido por uma Autoridade Nacional de Aviação que permite a realização de atividades de voo comercial. |

| Certificado de Aeronavegabilidade | Um Certificado de Aeronavegabilidade é emitido para uma aeronave pela autoridade de aviação civil do estado em que a aeronave está registrada. |

| Produto Interno Bruto (PIB) | O produto interno bruto (PIB) é uma medida monetária do valor de mercado de todos os bens e serviços finais produzidos em um período específico pelos países. |

| RPK (Receita de Passageiros por Quilômetro) | O RPK de uma companhia aérea é a soma dos produtos obtidos multiplicando-se o número de passageiros pagantes transportados em cada etapa de voo pela distância da etapa — é o número total de quilômetros percorridos por todos os passageiros pagantes. |

| Fator de Ocupação | O fator de ocupação é uma métrica utilizada no setor aéreo que mede o percentual da capacidade de assentos disponíveis que foi preenchida com passageiros. |

| Fabricante de Equipamento Original (OEM) | Um fabricante de equipamento original é tradicionalmente definido como uma empresa cujos produtos são utilizados como componentes nos produtos de outra empresa, que então vende o item acabado aos usuários. |

| Associação Internacional de Segurança no Transporte (ITSA) | A Associação Internacional de Segurança no Transporte é uma rede internacional de chefes de autoridades independentes de investigação de segurança. |

| Assentos Disponíveis por Quilômetro (ASK) | Esta métrica é calculada multiplicando-se os Assentos Disponíveis em um voo, conforme definido acima, pela distância percorrida. |

| Peso Bruto | O peso totalmente carregado de uma aeronave, também conhecido como "peso de decolagem", que inclui o peso combinado de passageiros, carga e combustível. |

| Aeronavegabilidade | A capacidade de uma aeronave, ou outro equipamento ou sistema aerotransportado, de operar em voo e no solo sem risco significativo para a tripulação de voo, a tripulação de terra, os passageiros ou terceiros. |

| Normas de Aeronavegabilidade | Critérios detalhados e abrangentes de projeto e segurança aplicáveis à categoria de produto aeronáutico (aeronave, motor ou hélice). |

| Operador de Base Fixa (OBF) | Uma empresa ou organização que opera em um aeroporto. Um Operador de Base Fixa fornece serviços de operação de aeronaves como manutenção, abastecimento, treinamento de voo, serviços de charter, hangaragem e estacionamento. |

| Indivíduos de Alto Patrimônio Líquido | Indivíduos de Alto Patrimônio Líquido são indivíduos com mais de USD 1 milhão em ativos financeiros líquidos. |

| Indivíduos de Altíssimo Patrimônio Líquido | Indivíduos de Altíssimo Patrimônio Líquido são indivíduos com mais de USD 30 milhões em ativos financeiros líquidos. |

| Administração Federal de Aviação (FAA) | A divisão do Departamento de Transportes responsável pela aviação. Opera o Controle de Tráfego Aéreo e regula tudo, desde a fabricação de aeronaves até o treinamento de pilotos e as operações aeroportuárias nos Estados Unidos. |

| EASA (Agência Europeia para a Segurança da Aviação) | A Agência Europeia para a Segurança da Aviação é uma agência da União Europeia estabelecida em 2002 com a missão de supervisionar a segurança e a regulamentação da aviação civil. |

| Aeronave com Sistema de Alerta e Controle Aerotransportado | Uma aeronave com Sistema de Alerta e Controle Aerotransportado está equipada com um radar potente e um centro de comando e controle a bordo para dirigir as forças armadas. |

| A Organização do Tratado do Atlântico Norte (OTAN) | A Organização do Tratado do Atlântico Norte, também chamada de Aliança do Atlântico Norte, é uma aliança militar intergovernamental entre 30 estados membros — 28 europeus e dois norte-americanos. |

| Caça de Ataque Conjunto (JSF) | O Caça de Ataque Conjunto é um programa de desenvolvimento e aquisição destinado a substituir uma ampla gama de aeronaves de caça, ataque e apoio aéreo existentes para os Estados Unidos, o Reino Unido, a Itália, o Canadá, a Austrália, os Países Baixos, a Dinamarca, a Noruega e, anteriormente, a Turquia. |

| Aeronave de Combate Leve (LCA) | Uma aeronave de combate leve é uma aeronave militar leve e multifunção a jato/turboélice, comumente derivada de projetos de treinadores avançados, projetada para engajamentos de combate leve. |

| Instituto Internacional de Pesquisa para a Paz de Estocolmo (SIPRI) | O Instituto Internacional de Pesquisa para a Paz de Estocolmo é um instituto internacional que fornece dados, análises e recomendações sobre conflitos armados, gastos militares e comércio de armas, bem como sobre desarmamento e controle de armamentos. |

| Aeronave de Patrulha Marítima | Uma aeronave de patrulha marítima, também conhecida como aeronave de reconhecimento marítimo, é uma aeronave de asa fixa projetada para operar por longos períodos sobre a água em funções de patrulha marítima, em particular guerra antissubmarina, guerra antinavio e busca e salvamento. |

| Número de Mach | O número de Mach é definido como a razão entre a velocidade real de voo e a velocidade do som na altitude de uma determinada aeronave. |

| Aeronave Furtiva | Furtividade é um termo comum aplicado à tecnologia e à doutrina de baixa observabilidade, que torna uma aeronave quase invisível à detecção por radar, infravermelho ou visual. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos históricos e de previsão foram fornecidas em termos de receita e volume. Para a conversão de vendas em volume, o preço médio de venda é mantido constante ao longo do período de previsão para cada país, e a inflação não faz parte da precificação.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bases de Dados e Plataformas de Assinatura