Tamanho e Participação do Mercado de Dispositivos Respiratórios na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

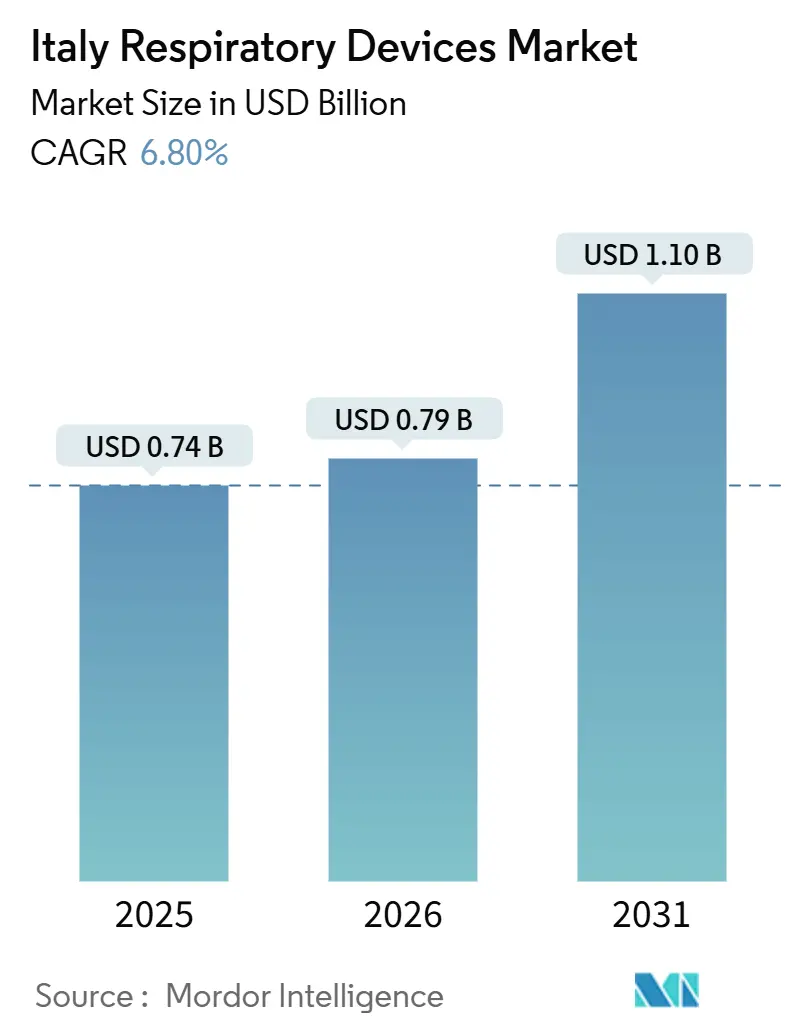

| Tamanho do mercado no ano base (2025) | 0.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.10 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.80% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Respiratórios na Itália por Mordor Intelligence

O tamanho do Mercado de Dispositivos Respiratórios na Itália está projetado em USD 0,74 bilhão em 2025, USD 0,79 bilhão em 2026, e deve atingir USD 1,10 bilhão até 2031, crescendo a um CAGR de 6,80% de 2026 a 2031.

Uma população que envelhece rapidamente, alta prevalência de tabagismo e subdiagnóstico persistente de apneia obstrutiva do sono estão ampliando o contingente de italianos que necessitam de suporte respiratório crônico. Os hospitais continuam a modernizar os ventiladores de terapia intensiva, enquanto as clínicas de atenção primária adotam espirômetros portáteis que alimentam dados em painéis de telessaúde regionais. O financiamento público proveniente do Plano Nacional de Recuperação e Resiliência acelera os ciclos de aquisição de ventiladores domiciliares, oxímetros de pulso conectados e rastreadores digitais de inaladores, reduzindo as disparidades regionais de acesso. Ao mesmo tempo, a legislação climática da União Europeia está forçando uma transição para inaladores com baixo potencial de aquecimento global, conferindo à campeã nacional Chiesi Farmaceutici uma vantagem de pioneirismo na reformulação de propelentes. Os fornecedores multinacionais ResMed, Philips, Fisher & Paykel Healthcare e Medtronic aproveitam a escala de fabricação global, mas precisam localizar contratos de serviço para competir com as ágeis pequenas e médias empresas italianas que adaptam descartáveis às especificações das frotas hospitalares.

Principais Conclusões do Relatório

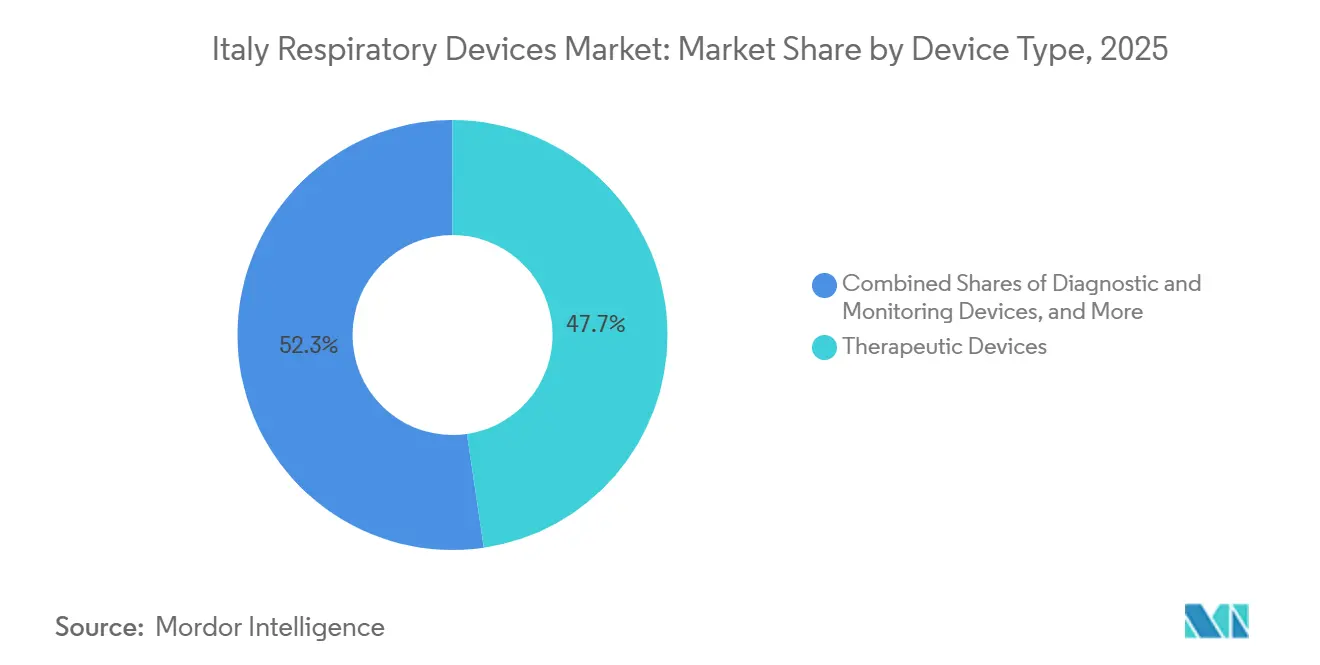

- Por tipo de dispositivo, os equipamentos terapêuticos lideraram com 47,67% da participação no mercado de dispositivos respiratórios em 2025.

- Por indicação de doença, a DPOC respondeu por 33,34% da receita de 2025, enquanto a apneia do sono tem previsão de registrar o maior CAGR segmental de 9,58% até 2031.

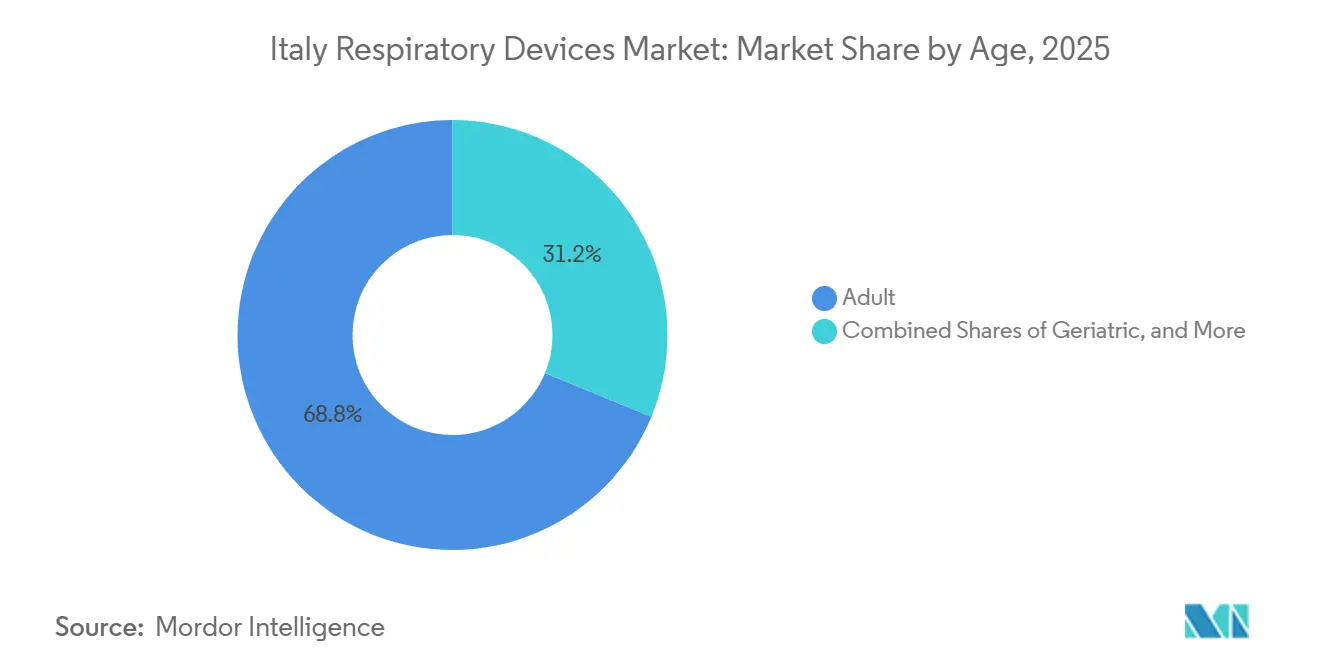

- Por faixa etária, o segmento pediátrico deve crescer a um CAGR de 10,9% até 2031, superando todos os outros grupos etários no mercado de dispositivos respiratórios.

- Por usuário final, os ambientes de assistência domiciliar estão se expandindo a um CAGR de 9,4% até 2031, o mais rápido entre os ambientes de cuidado no mercado de dispositivos respiratórios.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Dispositivos Respiratórios na Itália

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | IMPACTO (~) % NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento da prevalência de doenças respiratórias crônicas | +2.1% | Nacional, maior carga de DPOC nas regiões do norte | Longo prazo (≥ 4 anos) |

| Adoção crescente de suporte respiratório domiciliar e telemonitoramento | +1.8% | Nacional, liderança inicial na Lombardia e Emília-Romanha | Médio prazo (2-4 anos) |

| Política climática da UE impulsionando a transição para inaladores com baixo potencial de aquecimento global | +0.9% | Em toda a UE, Itália como grande mercado de inaladores | Médio prazo (2-4 anos) |

| Projetos-piloto regionais de telessaúde acelerando a adoção digital | +1.2% | Núcleo na Lombardia, replicação no Vêneto e Piemonte | Curto prazo (≤ 2 anos) |

| Mudanças tecnológicas em direção a dispositivos não invasivos e portáteis | +1.8% | Nacional | Médio prazo (2-4 anos) |

| Envelhecimento da população e altas taxas de tabagismo | +2.1% | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Doenças Respiratórias Crônicas (DPOC, Asma, Apneia Obstrutiva do Sono)

Um total combinado de 6,5 milhões de italianos vivem com DPOC ou asma, e estima-se que 80% dos casos de apneia do sono moderada a grave permaneçam sem diagnóstico. Durante o inverno de 2023/2024, a cocirculação dos vírus SARS-CoV-2 e influenza levou a um pico de internações hospitalares por exacerbações agudas entre adultos mais velhos. O vírus sincicial respiratório isoladamente provoca aproximadamente 26.000 hospitalizações e 1.800 mortes por ano em cidadãos com 60 anos ou mais, ressaltando a necessidade de ferramentas de detecção precoce e sistemas de suporte ventilatório.[1]Istituto Superiore di Sanità, "Prevalência de DPOC e Asma na Itália," iss.it A expansão dos testes domiciliares de sono e o reembolso mais amplo de dispositivos de pressão positiva contínua nas vias aéreas devem revelar a demanda latente, elevando as remessas unitárias de gravadores de polissonografia diagnóstica e dispositivos de pressão positiva nas vias aéreas com ajuste automático em todo o mercado de dispositivos respiratórios.

Adoção Crescente de Suporte Respiratório Domiciliar e Telemonitoramento

O Plano Nacional de Recuperação e Resiliência destina EUR 4,75 bilhões (USD 5,1 bilhões) para centros de atenção primária equipados com plataformas de monitoramento digital que transmitem dados em tempo real de oximetria, espirometria e adesão à pressão positiva contínua nas vias aéreas para pneumologistas.[2]Comissão Europeia, "Mecanismo de Recuperação e Resiliência," ec.europa.eu O projeto COD19 da Lombardia demonstrou uma redução de 20% nas reinternações por DPOC ao implantar oxímetros de pulso conectados e triagem de enfermagem por chat. Uma pesquisa de 2025 com 150 pagadores italianos destacou a ambiguidade no reembolso e a conformidade com a privacidade de dados como principais obstáculos, sinalizando que padrões nacionais de aquisição e regras claras de governança de dados viabilizarão uma expansão mais rápida.

Política Climática da UE Impulsionando a Transição para Inaladores com Baixo Potencial de Aquecimento Global

O Regulamento 2024/573 determina uma redução de 98% nas cotas de HFA-134a até 2036, obrigando os fabricantes de inaladores a migrar para propelentes como o HFA-152a, cujo potencial de aquecimento global é 90% menor. A Chiesi Farmaceutici concluiu os ensaios clínicos de Fase III de segurança de um inalador de dose medida com HFA-152a em 2025 e planeja o lançamento comercial em 2027, posicionando-se para ganhos antecipados de volume enquanto os concorrentes buscam aprovações de reformulação. Embora os inaladores de pó seco evitem propelentes por completo, os requisitos de coordenação e destreza limitam a adoção em pacientes mais velhos e pediátricos, permitindo que os formatos de dose medida mantenham participação caso os obstáculos de sustentabilidade sejam superados.

Projetos-Piloto Regionais de Telessaúde Acelerando a Adoção de Dispositivos Digitais

Os programas TELEMACO e MIRATO da Lombardia oferecem percursos de cuidado guiados por algoritmos que integram espirômetros Bluetooth, inaladores inteligentes e mecanismos de notificação baseados em inteligência artificial. Dados preliminares indicam uma melhoria de 15 pontos percentuais na adesão à medicação entre pacientes com asma grave. As autoridades regionais do Vêneto e do Piemonte comprometeram-se a replicar o modelo até 2027, impulsionando a demanda incremental por dispositivos diagnósticos habilitados para nuvem em todo o mercado de dispositivos respiratórios. Os fornecedores que garantem interoperabilidade HL7-FHIR e certificação ISO 27001 desfrutam de status de licitante preferencial nessas licitações.

Análise de Impacto das Restrições*

| RESTRIÇÃO | IMPACTO (~) % NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo inicial de dispositivos avançados e reembolso limitado | -1.3% | Nacional, impacto mais forte nas regiões do sul | Médio prazo (2-4 anos) |

| Prazos rigorosos de conformidade com o Regulamento de Dispositivos Médicos da UE | -0.8% | Em toda a UE, afetando as pequenas e médias empresas italianas | Curto prazo (≤ 2 anos) |

| Consolidação de licitações hospitalares comprimindo as margens das pequenas e médias empresas | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Obstáculos de cibersegurança e privacidade de dados para dispositivos conectados | -0.8% | Em toda a UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo Inicial de Dispositivos Avançados e Reembolso Limitado

Concentradores de oxigênio portáteis, sistemas de ventilação servo-adaptativa e nebulizadores conectados custam entre EUR 1.500 e EUR 8.000, mas recebem reembolso parcial apenas para indicações estritamente definidas pelo Serviço Nacional de Saúde. Pacientes com doença moderada frequentemente arcam com os custos ou adiam o tratamento, reduzindo o crescimento unitário no mercado de dispositivos respiratórios. A complexidade administrativa, a autorização por múltiplos formulários, os encaminhamentos a especialistas e a recertificação anual desestimulam a adoção entre usuários idosos com letramento digital limitado, perpetuando um cenário de dispositivos em dois níveis.

Prazos Rigorosos de Conformidade com o Regulamento de Dispositivos Médicos da UE

A aplicação integral do Regulamento de Dispositivos Médicos da UE em outubro de 2024 obrigou os fabricantes a reformular dossiês técnicos, dossiês de evidências clínicas e protocolos de vigilância pós-comercialização. Os atrasos nos organismos notificados agora superam 18 meses para ventiladores Classe IIb e implantáveis Classe III, atrasando o lançamento de novos produtos por pequenas e médias empresas italianas como a Siare Engineering. O desvio de recursos de pesquisa e desenvolvimento para tarefas regulatórias reduz a velocidade de inovação e restringe temporariamente o mercado de dispositivos respiratórios.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Descartáveis Superam os Terapêuticos por Exigências de Controle de Infecção

Os equipamentos terapêuticos geraram 47,67% da receita de 2025, à medida que os hospitais renovaram as frotas de ventiladores de UTI e os prestadores de assistência domiciliar expandiram os programas de aluguel de dispositivos de pressão positiva contínua nas vias aéreas. Os descartáveis, no entanto, têm projeção de crescimento a um CAGR de 8,8%, o mais alto entre as linhas de produtos no mercado de dispositivos respiratórios. Circuitos respiratórios de uso único por paciente, filtros antibacterianos de troca de calor e umidade e máscaras de pressão positiva contínua nas vias aéreas requerem substituição trimestral, criando uma anuidade previsível de consumíveis. Os produtos diagnósticos, espirômetros portáteis, oxímetros de pulso e capnógrafos capturam o restante, mas ganham relevância à medida que os projetos-piloto de telemonitoramento transitam da prova de conceito para o padrão de cuidado reembolsado.

A crescente conscientização sobre a pneumonia associada à ventilação mecânica está impulsionando protocolos hospitalares mais rigorosos que favorecem circuitos de uso único, aumentando o volume para conversores locais que personalizam comprimentos de tubulação e conectores. Ao mesmo tempo, os descartáveis conectados incorporam chips RFID que rastreiam os intervalos de troca, possibilitando o reabastecimento preditivo. As multinacionais agrupam descartáveis com contratos de locação de equipamentos, fidelizando clientes por três a cinco anos. As pequenas e médias empresas italianas defendem sua participação de mercado por meio de prototipagem rápida e personalização, ajudando o mercado de dispositivos respiratórios a manter um equilíbrio competitivo entre fornecedores globais e domésticos.

Nota: As participações segmentais de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Indicação de Doença: Apneia do Sono Avança com a Redução do Subdiagnóstico

A DPOC ainda respondeu por 33,34% das vendas de 2025, refletindo mais de 3,5 milhões de casos clinicamente diagnosticados que requerem oxigenoterapia de longo prazo, broncodilatadores nebulizados e ventiladores de suporte pressórico. A apneia do sono tem projeção de crescimento anual de 9,58% até 2031, a taxa mais rápida entre as indicações. A ampliação do reembolso para polissonografia domiciliar e dispositivos de pressão positiva contínua nas vias aéreas com autotitulação está impulsionando o tamanho do mercado nessa categoria. Picos sazonais de pneumonia e infecções virais também impulsionam a aquisição de ventiladores e oxigênio de alto fluxo, um fator episódico que atinge o pico no inverno, mas estabilizou-se após as atualizações de UTI relacionadas à COVID-19.

Campanhas de conscientização aprimoradas por sociedades de pneumologia e clínicos gerais levam a encaminhamentos mais precoces, elevando as taxas de iniciação de pressão positiva contínua nas vias aéreas dentro de seis meses do diagnóstico. Enquanto isso, indicações de nicho emergentes, como bronquiectasia e fibrose pulmonar, recebem atenção por meio de programas de uso compassivo que semeiam a demanda futura por concentradores de oxigênio portáteis e dispositivos de pressão expiratória positiva oscilatória.

Por Faixa Etária: Segmento Pediátrico Lidera o Crescimento com Inovação e Rastreamento

Os adultos responderam por 68,80% do consumo de 2025, impulsionados pela prevalência de DPOC e apneia do sono que aumenta entre 50 e 70 anos. No entanto, a demanda pediátrica está no caminho de um CAGR de 10,9%, refletindo o uso respaldado por diretrizes de espaçadores com inaladores de dose medida e nebulizadores de malha ultraleves que reduzem o tempo de dosagem em 50%. As escolas italianas estão cada vez mais abastecidas com inaladores de salbutamol de emergência, ampliando ainda mais os volumes unitários.

Os usuários geriátricos requerem dispositivos adaptados a comorbidades, declínio cognitivo e limitações de destreza manual. Recursos como saída de baixo ruído abaixo de 26 decibéis e modos de umidificação automática melhoram a adesão. Os modos de ventilação não invasiva híbrida visam a distúrbios respiratórios complexos do sono comuns em pacientes idosos com insuficiência cardíaca, mas evidências clínicas limitadas em coortes pediátricas moderam a aplicação entre segmentos. Tanto os pacientes mais velhos quanto os mais jovens convergem para uma necessidade compartilhada de dispositivos conectados que alertem os cuidadores sobre lapsos na terapia, sustentando o impulso da demanda em todo o mercado de dispositivos respiratórios.

Nota: As participações segmentais de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Usuário Final: Assistência Domiciliar Avança com Financiamento do Plano Nacional de Recuperação

Hospitais e clínicas retiveram 62,05% da receita de 2025 devido às grandes bases instaladas de ventiladores, máquinas de anestesia e laboratórios de função pulmonar. No entanto, os ambientes de assistência domiciliar têm previsão de avançar a um CAGR de 9,4%, o mais rápido entre os usuários finais, à medida que EUR 4,75 bilhões em subsídios do Plano de Recuperação financiam plataformas digitais e equipes móveis lideradas por enfermeiros. Os dispositivos de pressão positiva contínua nas vias aéreas conectados com painéis em nuvem satisfazem os requisitos de reembolso para verificação remota de adesão, deslocando as aquisições para modelos de assinatura.

Centros cirúrgicos ambulatoriais, casas de repouso e serviços de emergência representam fatias menores, mas requerem ventiladores portáteis e dispositivos de aspiração que se integrem à telemetria de ambulâncias. As empresas de aluguel de equipamentos expandem frotas de concentradores de oxigênio a bateria para atender ao turismo médico e à migração sazonal em cidades litorâneas do sul, ampliando o alcance geográfico do mercado de dispositivos respiratórios.

Análise Geográfica

As disparidades regionais moldam tanto o acesso quanto a velocidade de aquisição no mercado de dispositivos respiratórios. Lombardia, Emília-Romanha e Vêneto gastam 15% a mais per capita em saúde do que a média nacional, possibilitando a adoção rápida de ventiladores conectados e inaladores digitais. A Lombardia sozinha responde por quase 22% das hospitalizações nacionais por DPOC, mas reduziu as reinternações em 12% após a implantação da telessaúde TELEMACO, gerando um referencial para as regiões do sul. A Emília-Romanha prepara-se para emitir uma licitação guarda-chuva de EUR 120 milhões para concentradores de oxigênio portáteis e espirômetros em 2026, criando um pico de aquisição que favorece fornecedores com armazenagem local.

Regiões do sul, como Calábria, Campânia e Sicília, enfrentam déficits orçamentários que prolongam as decisões de reembolso em até 12 meses e limitam o acesso a dispositivos conectados. Os recursos do Plano Nacional de Recuperação destinam atualizações de infraestrutura e plataformas digitais para reduzir essas lacunas, mas obstáculos de implementação — expertise em aquisição, avaliação de fornecedores e treinamento de pessoal — atrasam a adoção. Os fabricantes precisam navegar por 21 autoridades regionais de saúde autônomas, adaptando dossiês de valor aos percursos clínicos locais e aos ciclos orçamentários. O comércio eletrônico transfronteiriço complica ainda mais a segmentação geográfica, pois os pacientes italianos adquirem cada vez mais máscaras de pressão positiva contínua nas vias aéreas com marcação CE em portais espanhóis e alemães, adicionando pressão de preços do mercado paralelo.

Cenário Competitivo

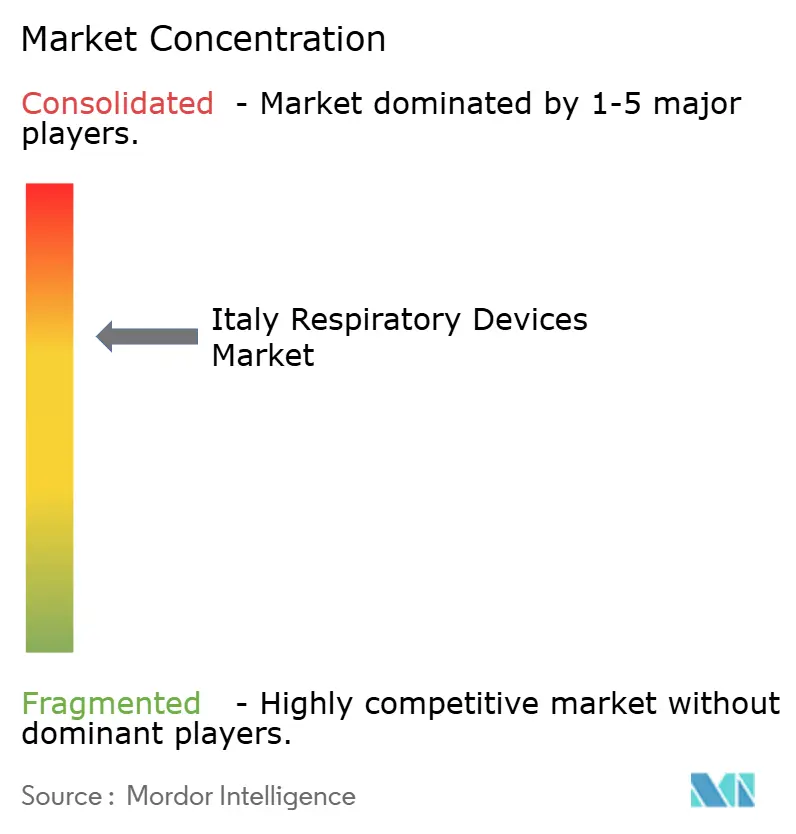

A intensidade competitiva no mercado de dispositivos respiratórios é moderada, com os cinco principais players respondendo pela maioria da receita de 2025. A ResMed lidera os ecossistemas de pressão positiva contínua nas vias aéreas e software em nuvem, detendo uma participação estimada de 18%. A Philips segue, recuperando tração após os contratempos de recall de 2024 ao oferecer descontos de remediação. A Fisher & Paykel Healthcare domina a umidificação hospitalar, enquanto a Medtronic aproveita patentes de turbina para capturar atualizações em ventiladores de cuidados intensivos. A campeã nacional Chiesi Farmaceutici se diferencia ao agrupar terapias inaladas com contadores eletrônicos de dose e propelentes de baixo potencial de aquecimento global, consolidando sua fatia de 12% em inaladores.

A atividade de private equity sinaliza potencial renovado de consolidação. A aquisição da Medical International Research pelo Quadrivio Group em 2025 adicionou espirometria portátil e propriedade intelectual de telemonitoramento, melhorando as economias de escala em descartáveis. A compra da Medisoft RAM Italia pela BTL fortaleceu o talento de engenharia e diversificou para esteiras diagnósticas. As pequenas e médias empresas respondem concentrando-se em nichos, oferecendo descartáveis personalizáveis e contratos de serviço específicos por região.

As parcerias estratégicas aceleram a evolução do mercado. A ResMed colabora com a Telecom Italia para integrar dados de conformidade com a pressão positiva contínua nas vias aéreas nas plataformas nacionais de saúde digital, agilizando assim as auditorias de reembolso. A Philips faz parceria com o programa MIRATO da Lombardia para automatizar protocolos de desmame ventilatório usando análises baseadas em inteligência artificial. Tais alianças intensificam os custos de troca e criam bloqueio de ecossistema, reforçando as vantagens competitivas no mercado de dispositivos respiratórios.

Líderes do Setor de Dispositivos Respiratórios na Itália

GE Healthcare

Fisher & Paykel Healthcare Ltd

Medtronic PLC

Invacare Corporation

Chiesi Farmaceutici S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A VoiceMed, empresa de saúde digital sediada em Roma, concluiu sua primeira rodada de financiamento, captando EUR 1 milhão (aproximadamente USD 1,1 milhão). A empresa se concentra no desenvolvimento de soluções baseadas em voz para o monitoramento remoto de condições respiratórias crônicas.

- Setembro de 2025: O Grupo Chiesi anunciou resultados positivos de segurança da Fase III do estudo TRECOS para seu inalador de dose medida com HFA-152a de baixo potencial de aquecimento global, um marco em direção ao lançamento comercial até 2027.

- Agosto de 2025: A BTL adquiriu a Medisoft RAM Italia da CAIRE, mantendo a fabricação em Pádua e integrando diagnósticos em esteira em seu portfólio global de reabilitação.

Escopo do Relatório do Mercado de Dispositivos Respiratórios na Itália

De acordo com o escopo do relatório, os dispositivos respiratórios incluem dispositivos diagnósticos respiratórios, dispositivos terapêuticos e dispositivos de respiração para administração de respiração artificial de longo prazo. Também pode incluir um aparelho respiratório utilizado para ressuscitação, forçando oxigênio para os pulmões de uma pessoa que sofreu asfixia.

O mercado italiano de dispositivos respiratórios é segmentado por tipo de dispositivo, indicação de doença, faixa etária e usuário final. Por tipo de dispositivo, o mercado é segmentado em dispositivos de diagnóstico e monitoramento, dispositivos terapêuticos e descartáveis. Por dispositivos de diagnóstico e monitoramento, o mercado é segmentado em espirômetros, dispositivos de teste do sono, medidores de pico de fluxo, oxímetros de pulso, capnógrafos e outros dispositivos de diagnóstico e monitoramento. Por dispositivos terapêuticos, o mercado é segmentado em dispositivos de pressão positiva contínua nas vias aéreas, dispositivos de pressão positiva de dois níveis nas vias aéreas, umidificadores, nebulizadores, concentradores de oxigênio, ventiladores, inaladores e outros dispositivos terapêuticos. Por descartáveis, o mercado é segmentado em máscaras, circuitos respiratórios e outros descartáveis. Por indicação de doença, o mercado é segmentado em DPOC, asma, apneia do sono, pneumonia e infecções respiratórias agudas e outros. Por faixa etária, o mercado é segmentado em adulto, geriátrico e pediátrico. Por usuário final, o mercado é segmentado em hospitais e clínicas, ambientes de assistência domiciliar, centros cirúrgicos ambulatoriais e outros. O relatório oferece todos os valores em (USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | |

| Medidores de Pico de Fluxo | |

| Oxímetros de Pulso | |

| Capnógrafos | |

| Outros Dispositivos de Diagnóstico e Monitoramento | |

| Dispositivos Terapêuticos | Dispositivos de Pressão Positiva Contínua nas Vias Aéreas |

| Dispositivos de Pressão Positiva de Dois Níveis nas Vias Aéreas | |

| Umidificadores | |

| Nebulizadores | |

| Concentradores de Oxigênio | |

| Ventiladores | |

| Inaladores | |

| Outros Dispositivos Terapêuticos | |

| Descartáveis | Máscaras |

| Circuitos Respiratórios | |

| Outros Descartáveis |

| DPOC |

| Asma |

| Apneia do Sono |

| Pneumonia e Infecções Respiratórias Agudas |

| Outros |

| Adulto |

| Geriátrico |

| Pediátrico |

| Hospitais e Clínicas |

| Ambientes de Assistência Domiciliar |

| Centros Cirúrgicos Ambulatoriais |

| Outros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Espirômetros |

| Dispositivos de Teste do Sono | ||

| Medidores de Pico de Fluxo | ||

| Oxímetros de Pulso | ||

| Capnógrafos | ||

| Outros Dispositivos de Diagnóstico e Monitoramento | ||

| Dispositivos Terapêuticos | Dispositivos de Pressão Positiva Contínua nas Vias Aéreas | |

| Dispositivos de Pressão Positiva de Dois Níveis nas Vias Aéreas | ||

| Umidificadores | ||

| Nebulizadores | ||

| Concentradores de Oxigênio | ||

| Ventiladores | ||

| Inaladores | ||

| Outros Dispositivos Terapêuticos | ||

| Descartáveis | Máscaras | |

| Circuitos Respiratórios | ||

| Outros Descartáveis | ||

| Por Indicação de Doença | DPOC | |

| Asma | ||

| Apneia do Sono | ||

| Pneumonia e Infecções Respiratórias Agudas | ||

| Outros | ||

| Por Faixa Etária | Adulto | |

| Geriátrico | ||

| Pediátrico | ||

| Por Usuário Final | Hospitais e Clínicas | |

| Ambientes de Assistência Domiciliar | ||

| Centros Cirúrgicos Ambulatoriais | ||

| Outros | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos respiratórios na Itália?

O tamanho do mercado de dispositivos respiratórios está em USD 0,79 bilhão em 2026 e tem projeção de atingir USD 1,10 bilhão até 2031.

Qual grupo de produtos lidera as vendas?

Os equipamentos terapêuticos, incluindo dispositivos de pressão positiva contínua nas vias aéreas e ventiladores, geraram 47,67% da receita de 2025.

Qual segmento está crescendo mais rapidamente?

Os descartáveis, como circuitos respiratórios de uso único e máscaras de pressão positiva contínua nas vias aéreas, estão se expandindo a um CAGR de 8,8% até 2031.

Por que a apneia do sono é uma oportunidade atrativa?

O subdiagnóstico é elevado, e o reembolso ampliado agora cobre casos graves, impulsionando um CAGR de 9,58% para dispositivos de apneia do sono.

Como as regras climáticas da UE afetarão os inaladores?

O Regulamento 2024/573 força uma transição para propelentes de baixo potencial de aquecimento global, beneficiando os reformuladores pioneiros como a Chiesi Farmaceutici.

Qual canal de usuário final está ganhando participação?

Os ambientes de assistência domiciliar estão avançando a um CAGR de 9,4% à medida que o financiamento nacional apoia plataformas de monitoramento remoto.

Página atualizada pela última vez em: