Tamanho e Participação do Mercado de Dispositivos para Diabetes na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

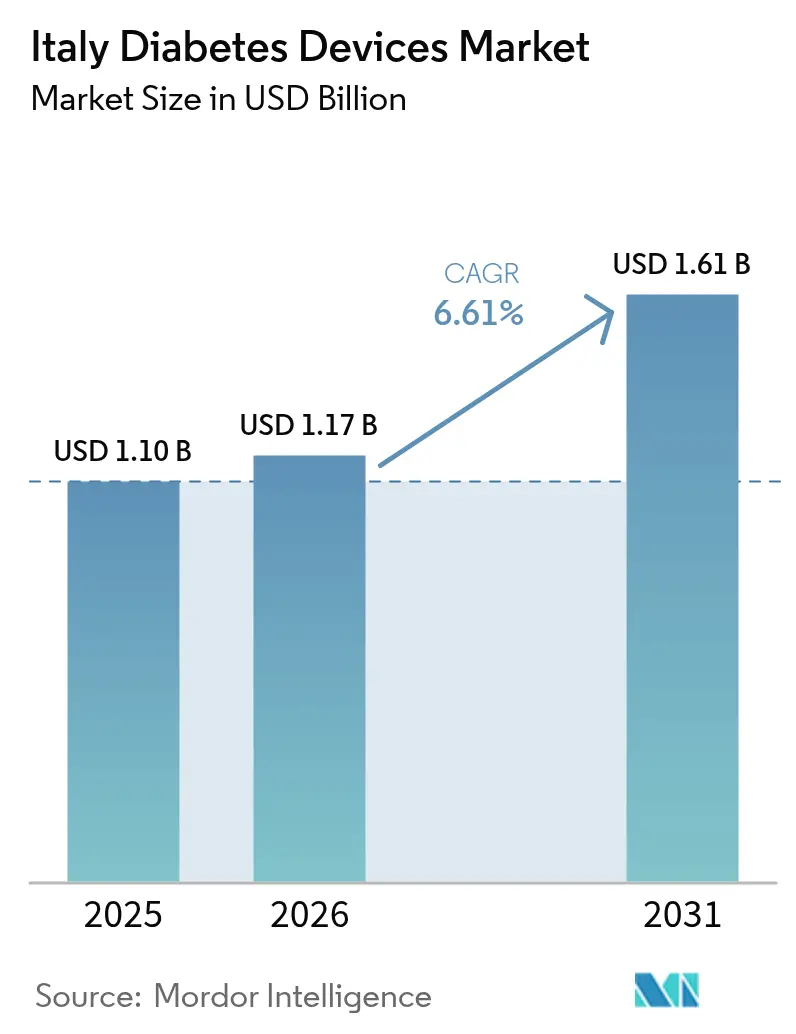

| Tamanho do mercado no ano base (2025) | 1.1 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes na Itália por Mordor Intelligence

O tamanho do mercado de dispositivos para diabetes na Itália em 2026 é estimado em USD 1,17 bilhão, crescendo a partir do valor de 2025 de USD 1,1 bilhão, com projeções para 2031 indicando USD 1,61 bilhão, crescendo a um CAGR de 6,61% no período 2026-2031. O crescimento constante reflete uma população envelhecida, uma dominância de 92,14% dos casos de Tipo 2 e um ambiente de políticas que reembolsa o monitoramento contínuo de glicose (MCG) para grupos prioritários no âmbito do Serviço Nacional de Saúde. A adoção acelera ainda mais à medida que as farmácias se tornam centros clínicos, as ferramentas de telemedicina se expandem para 72% das instalações e as bombas de alça fechada híbridas entram nos formulários de reembolso. Os produtos de gestão desfrutam de um CAGR de 7,14% devido ao lançamento de insulina semanal e sistemas de administração automatizada sem tubo, enquanto os dispositivos de monitoramento mantêm a liderança em escala com 58,12% de participação em 2024. As disparidades de financiamento entre Norte e Sul e as rigorosas regras europeias de precisão moderam o impulso, mas os gastos digitais direcionados de EUR 1,6 bilhão mantêm a Itália entre os pilotos mais atrativos da Europa para tecnologia avançada de diabetes.

Principais Conclusões do Relatório

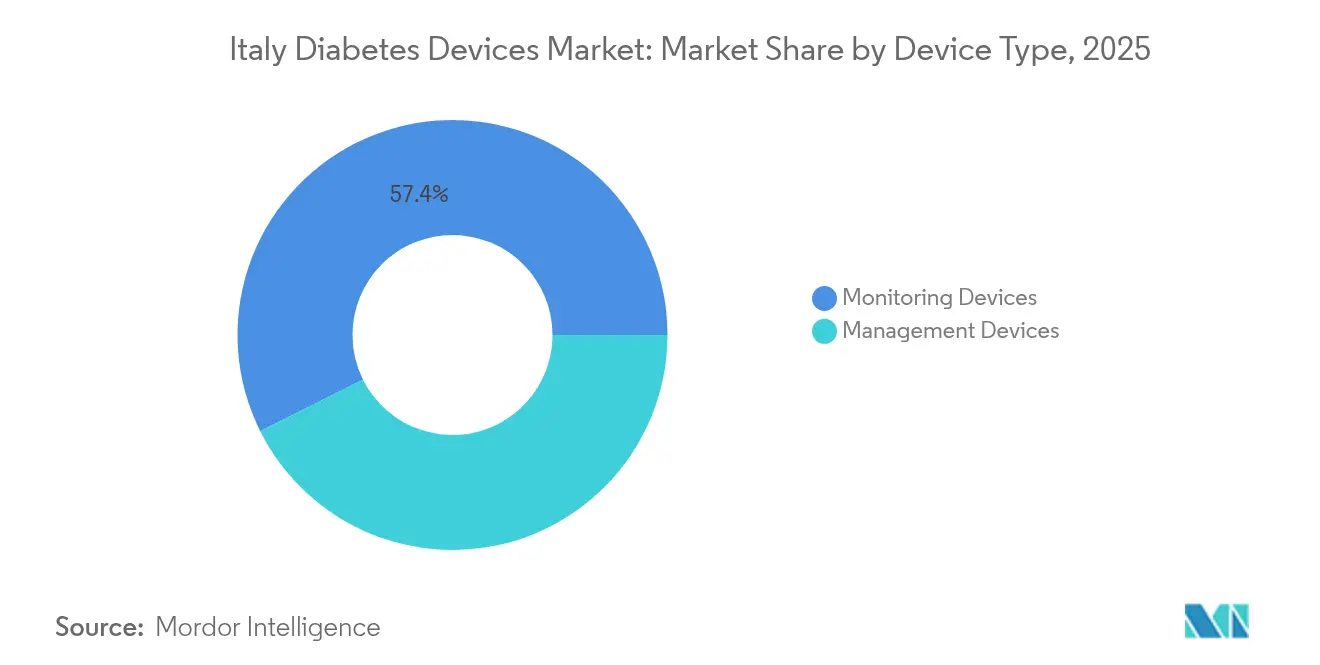

- Por tipo de dispositivo, as soluções de monitoramento detinham 57,38% da participação do mercado de dispositivos para diabetes na Itália em 2025; os dispositivos de gestão apresentam o CAGR mais rápido de 6,98% até 2031.

- Por usuário final, os ambientes de cuidados domiciliares representavam 67,12% do tamanho do mercado de dispositivos para diabetes na Itália em 2025; hospitais e clínicas lideram o crescimento com um CAGR de 7,26%.

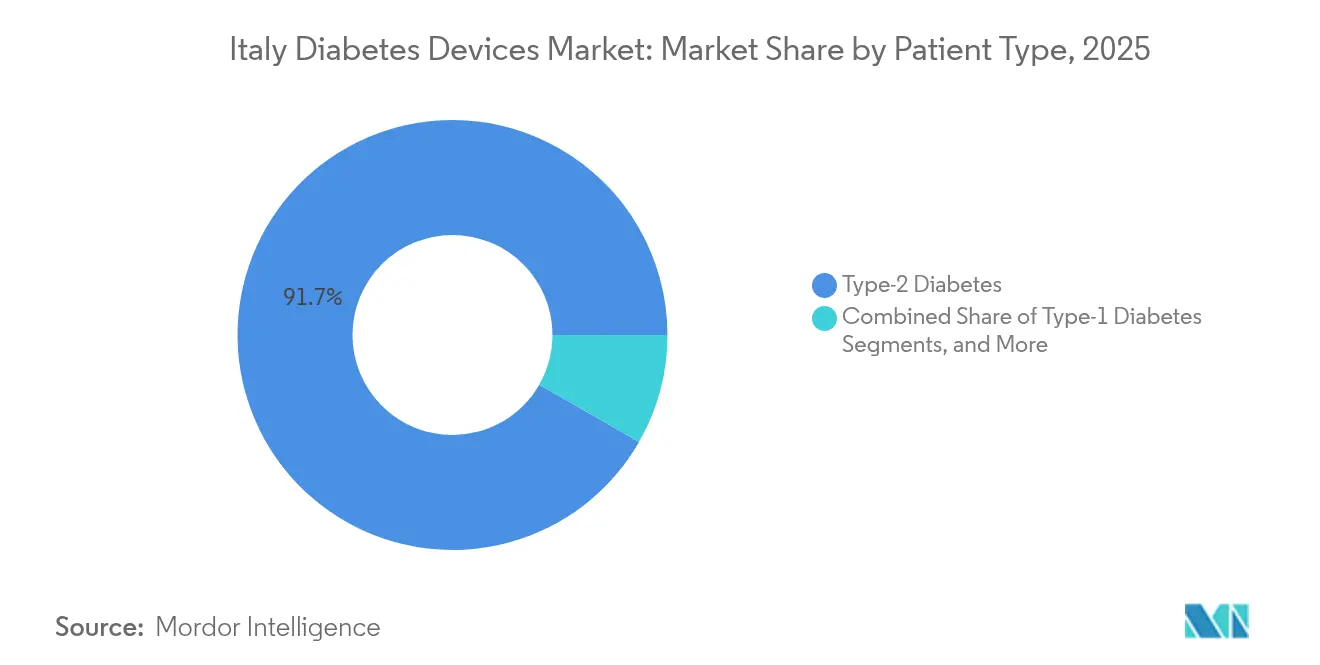

- Por grupo de pacientes, os casos de Tipo 2 representavam 91,72% do tamanho do mercado de dispositivos para diabetes na Itália em 2025 e avançam a um CAGR de 7,62% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes na Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Reembolso de sensores de MCG para pacientes com Tipo 1 e pediátricos | +1.2% | Nacional, com maior adoção nas regiões do Norte | Médio prazo (2-4 anos) |

| Crescente adoção de telemedicina e impulso para cuidados domiciliares pós-PNRR | +1.8% | Nacional, com lacunas digitais no Sul da Itália | Longo prazo (≥ 4 anos) |

| Expansão de clínicas de diabetes geridas por farmácias (Farmacie dei Servizi) | +1.1% | Nacional, acelerada em centros urbanos | Médio prazo (2-4 anos) |

| Crescente Prevalência de Obesidade entre Jovens Aumentando o Início Precoce do Diabetes | +1.5% | Nacional, com taxas mais elevadas nas regiões do Sul | Longo prazo (≥ 4 anos) |

| Suporte à decisão baseado em IA em bombas de alça fechada híbridas | +0.9% | Norte da Itália inicialmente, expandindo-se nacionalmente | Longo prazo (≥ 4 anos) |

| Crescente prevalência e início mais precoce do diabetes Tipo 2 | +1.7% | Nacional, com padrões de variação regional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Reembolso de Sensores de MCG para Pacientes com Tipo 1 e Pediátricos

A Lei Parlamentar 130/2023 determina a triagem nacional para cidadãos com idades entre 1 e 17 anos, encaminhando rapidamente as crianças recém-diagnosticadas para a adoção do MCG [1]The Lancet Diabetes & Endocrinology, "A Itália introduz triagem pediátrica nacional para diabetes," thelancet.com. O Ministério da Saúde já financia o FreeStyle Libre tanto para usuários de Tipo 1 quanto para usuários de Tipo 2 com uso intensivo de insulina, eliminando um obstáculo de custo fundamental. Ensaios multicêntricos na Lombardia, Emília-Romanha e Toscana relatam quedas de HbA1c de 0,4% em três meses e 0,6% em seis meses com MCG de varredura intermitente. Espera-se que a habituação precoce ao MCG na infância aumente a adesão ao longo da vida e amplie a receita de sensores a longo prazo. Atrasos na implementação ocorrem na Calábria e na Sardenha, mas as regras de reembolso nacionais fornecem aos fornecedores um sinal claro de demanda.

Crescente Adoção de Telemedicina e Impulso para Cuidados Domiciliares Pós-PNRR

EUR 1,6 bilhão do Plano de Recuperação moderniza os registros eletrônicos de saúde, permitindo que 72% dos hospitais ativem teleconsultas que alimentam diretamente os dados de glicose nos portais clínicos. Pesquisas com 600 clínicos mostram que 82% endossam o acompanhamento por telemedicina para revisões glicêmicas de rotina, enquanto 80% citam ganhos no controle de infecções na era pós-COVID. A plataforma Connected Care e o aplicativo Resilia permitem o compartilhamento seguro de dados de sensores, embora 66% dos profissionais alertem que o cuidado digital não pode substituir as visitas presenciais críticas de titulação. Pontos cegos de banda larga no interior da Basilicata retardam os uploads em tempo real, mas as estações Wi-Fi das farmácias estão cada vez mais preenchendo essa lacuna. No geral, o monitoramento remoto economiza tempo de deslocamento para pacientes idosos e incentiva o fluxo contínuo de dados que sustenta os algoritmos de dosagem em alça fechada.

Expansão de Clínicas de Diabetes Geridas por Farmácias

As reformas de junho de 2024 autorizam 19.000 farmácias comunitárias a realizar testes de sangue capilar, dispensar dispositivos e renovar prescrições crônicas no local. Programas-piloto urbanos em Milão e Turim reduziram as taxas de revisitas hospitalares em 14% dentro de um ano, de acordo com registros de saúde regionais. As farmácias devem satisfazer critérios de higiene e proteção de dados, mas a maioria das redes pode se adaptar rapidamente devido às salas de manipulação existentes. Os fabricantes de dispositivos se beneficiam de uma prateleira de varejo mais ampla, especialmente em regiões onde os hospitais públicos agendam consultas de endocrinologia com três meses de antecedência. O modelo também apoia o acesso nos fins de semana, uma lacuna anteriormente destacada por grupos de pacientes. O sucesso depende, em última análise, de treinamento estruturado de farmacêuticos na resolução de problemas com dispositivos.

Crescente Prevalência e Início Mais Precoce do Diabetes Tipo 2

A taxa de obesidade entre adolescentes na Itália subiu para 14,2% em 2024, impulsionando a resistência à insulina mais precoce e deslocando a idade de início para a metade dos 30 anos. Clusters de maior incidência na Campânia e na Sicília espelham gradientes socioeconômicos, amplificando a demanda tanto por MCG quanto por agulhas de caneta simplificadas. O Instituto Italiano de Estatística projeta que a faixa etária de 65 anos ou mais ultrapassará 24 milhões até 2030, ampliando o grupo de pacientes com multimorbidade que requerem controle glicêmico contínuo. Os empregadores também enfrentam USD 5,2 bilhões em perdas de produtividade relacionadas ao absenteísmo por diabetes, incentivando os planos de seguro corporativo a subsidiar sensores para funcionários em risco. O início mais precoce prolonga a duração da terapia, traduzindo-se em receita composta de dispositivos ao longo de décadas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Disparidade de financiamento regional entre Norte e Sul | -1.3% | Sul da Itália principalmente, com efeitos secundários a nível nacional | Longo prazo (≥ 4 anos) |

| Regras rígidas de precisão de MCG eletrônico atrasando novos entrantes | -0.8% | Em toda a UE, afetando o acesso ao mercado italiano | Médio prazo (2-4 anos) |

| Exposição da cadeia de suprimentos à legislação sobre plásticos de uso único | -0.5% | Nacional, com alinhamento regulatório da UE | Médio prazo (2-4 anos) |

| Restrições de privacidade de dados em plataformas de glicose na nuvem | -0.7% | Nacional, com requisitos de conformidade com o RGPD | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Disparidade de Financiamento Regional entre Norte e Sul

Sete regiões, incluindo a Calábria e a Sardenha, não cumpriram os parâmetros mínimos de cuidados em 2021, levando a alocações racionadas de MCG e listas de espera mais longas. A nova legislação de autonomia de junho de 2024 permite que regiões mais ricas autofinanciem benefícios aprimorados, potencialmente ampliando as lacunas de acesso. Os gastos com medicamentos do próprio bolso equivalem a 23% dos custos nacionais de saúde, mas pesam mais sobre os domicílios de menor renda prevalentes no Sul. A migração de clínicos para o Norte agrava as escassez de capacidade. Os fornecedores de dispositivos devem, portanto, calibrar faixas de preços e programas de apoio ao copagamento para evitar perdas de volume em territórios com financiamento insuficiente.

Regras Rígidas de Precisão de MCG Eletrônico Atrasando Novos Entrantes

Após eventos adversos com sensores na Campânia, os reguladores europeus exigem limites mais rigorosos de Diferença Relativa Absoluta Média e conjuntos de dados pediátricos maiores antes da aprovação para o mercado. Empresas iniciantes sem dados longitudinais enfrentam ciclos de aprovação de 24 a 30 meses, elevando as taxas de consumo de capital. Abbott, Dexcom e Roche têm vantagem ao aproveitar evidências extensas do mundo real e sistemas de qualidade estabelecidos. Embora a segurança do paciente melhore, os ritmos de lançamento mais lentos podem restringir a concorrência de preços e prolongar a dominância dos incumbentes no mercado de dispositivos para diabetes na Itália.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: A Inovação Contínua Impulsiona a Expansão do Segmento de Gestão

A categoria de monitoramento reteve 57,38% da participação do mercado de dispositivos para diabetes na Itália em 2025, sustentada pela cultura arraigada de autoteste do país e pelo reembolso integral do FreeStyle Libre para usuários intensivos de insulina. O tamanho do mercado de dispositivos para diabetes na Itália para soluções de monitoramento foi de USD 0,63 bilhão em 2025 e deve crescer a um CAGR de 5,82% com base em atualizações de sensores e maior cobertura pediátrica. As tiras de glicose no sangue continuam a ser vendidas porque muitos idosos confiam na verificação por punção digital, mas os usuários do Libre 2 apresentaram quedas de HbA1c de 0,6% após seis meses em uma coorte de 2.000 pacientes na Lombardia. Os hospitais implantam cada vez mais MCG profissional para titulação de pacientes internados, expandindo o volume endereçável de sensores descartáveis.

Os dispositivos de gestão, avaliados em USD 0,47 bilhão em 2025, superam o monitoramento com um CAGR de 6,98% até 2031, à medida que as plataformas de administração automatizada proliferam. O lançamento do Omnipod 5 da Insulet em janeiro de 2025 introduziu o primeiro sistema sem tubo com compatibilidade de sensor duplo, ampliando as opções para os 300.000 pacientes italianos com Tipo 1 elegíveis para reembolso público. A estreia da insulina semanal Icodec em junho de 2025 reduz os eventos de injeção em 86%, desencadeando ciclos de substituição de agulhas e seringas e incentivando ensaios com bomba para precisão de dosagem. Estudos comparativos italianos revelam que o MiniMed 780G atinge 71% de Tempo no Intervalo, superando o resultado de 68% do Tandem Control-IQ, influenciando o comportamento de prescrição dos endocrinologistas. Os fabricantes de agulhas para caneta seguem as diretrizes da SIMDO favorecendo formatos de 4 mm 32G para minimizar o risco de lipohipertrofia. As inovações em gestão consolidam assim uma trajetória de crescimento mais elevado no mercado de dispositivos para diabetes na Itália.

Por Usuário Final: A Infraestrutura Digital Sustenta a Dominância dos Cuidados Domiciliares

O tamanho do mercado de dispositivos para diabetes na Itália para cuidados domiciliares atingiu USD 0,74 bilhão em 2025 e representa 67,12% da receita total. Os idosos se beneficiam de EUR 1,6 bilhão em investimentos digitais que fornecem links de banda larga para transferência de dados em tempo real. Os farmacêuticos comunitários, agora autorizados a interpretar as tendências do MCG, aprimoram o aconselhamento de adesão durante os reabastecimentos de rotina. Os volumes de teleconsulta cresceram 58% entre 2022 e 2024, mas 66% dos clínicos ainda insistem em revisões presenciais trimestrais para ajuste da terapia. Os dispositivos projetados com Bluetooth de Baixa Energia simplificam o envio de dados de aldeias rurais onde a cobertura 4G é irregular.

Hospitais e clínicas capturam 32,88% da receita, mas crescem mais rapidamente a um CAGR de 7,26% até 2031. A rede de diabetes de Marche reúne 15 clínicas em um único registro eletrônico, permitindo análises compartilhadas que identificam em tempo real o uso subótimo de sensores. As enfermarias não-UTI em Milão adotam MCG profissional para detectar hipoglicemia noturna encoberta, reduzindo o tempo médio de internação em 0,6 dias. As bombas de alça fechada aprovadas para uso hospitalar ajudam a padronizar o controle glicêmico perioperatório. Os hospitais atuam assim como vitrines tecnológicas, acelerando a adoção subsequente nos cuidados domiciliares após a alta dos pacientes.

Por Tipo de Paciente: O Segmento Tipo 2 Domina e Cresce Mais Rapidamente

Os casos de Tipo 2 detinham 91,72% de participação do mercado, sustentados pelo início mais precoce e pelas tendências de obesidade. Os programas bariátricos na Campânia agora conectam os pacientes com alta diretamente ao acompanhamento por MCG para prevenir recaídas, ampliando a penetração de sensores. Os empregadores adotam pacotes de bem-estar com vantagens fiscais que cobrem leitores Libre para funcionários com tolerância à glicose prejudicada, uma tática que deve economizar USD 140 milhões em perda de produtividade até 2030. A insulina basal semanal simplifica a complexidade para pacientes com Tipo 2 mal controlado e semeia a demanda por canetas inteligentes que registram doses automaticamente.

O Tipo 1 está crescendo com um CAGR de 7,55% e se beneficia de ventos favoráveis de políticas e tecnologia. A triagem pediátrica nacional identifica 2.000 novas crianças anualmente, e 74% das famílias recém-diagnosticadas optam pelo MCG dentro de três meses. A adoção de alça fechada híbrida também é alta; 68% dos adolescentes elegíveis na Lombardia fizeram a transição para o Omnipod 5 durante seus primeiros seis meses, auxiliados por campanhas de treinamento de enfermeiros escolares. Os fluxos contínuos de dados alimentam algoritmos de aprendizado de máquina que preveem excursões de glicose com 30 minutos de antecedência, reduzindo a ansiedade dos pais. Como resultado, os resultados clínicos melhoram e a defesa por um reembolso mais amplo aumenta, beneficiando indiretamente todos os segmentos de dispositivos no mercado de dispositivos para diabetes na Itália.

Análise Geográfica

As regiões do Norte contribuem com mais de 55% da receita nacional, aproveitando ecossistemas robustos de saúde digital e maior capacidade fiscal. A Lombardia processa 12 milhões de encaminhamentos eletrônicos por ano com 99,9% de precisão de roteamento, permitindo que os endocrinologistas liberem 1,4 milhão de vagas de consulta para casos complexos. A Emília-Romanha pilota a iniciação de MCG em farmácias no mesmo dia, reduzindo os atrasos médios de início do sensor para dois dias a partir da antiga espera de três semanas. A Toscana escala o monitoramento remoto de úlceras nos pés por meio de 120 teleconsultórios, reduzindo as internações relacionadas a complicações em 11% em 2024. Essas vias integradas tornam o Norte uma zona de lançamento antecipado preferida para inovadores no setor de dispositivos para diabetes na Itália.

A Itália Central apresenta desempenho misto. A Toscana corresponde às métricas do Norte, mas Úmbria e Marche enfrentam lacunas de banda larga rural que retardam os uploads de dados. A rede de diabetes de Marche, no entanto, integra 15 centros com registros compartilhados, alcançando uma prevalência de 4,4%, mas métricas de controle superiores em comparação com as médias nacionais. O projeto público-privado do Lácio equipa as farmácias municipais com estações de download de MCG, fortalecendo a adesão entre os trabalhadores urbanos. Essas iniciativas ilustram como as regiões de médio porte aproveitam fundos direcionados para reduzir a lacuna tecnológica.

Os territórios do Sul permanecem desafiadores. Calábria, Sicília e Sardenha não conseguiram garantir todos os benefícios essenciais de saúde em 2021, deixando listas de espera de MCG de seis meses. Os custos do próprio bolso prejudicam a adoção; na Campânia, o copagamento médio anual de sensores chega a USD 210, três vezes a média nacional. A escassez de clínicos também limita as sessões de treinamento avançado em bombas. No entanto, os pilotos de telefarmácia em Bari registraram uma redução de 9% na HbA1c entre 600 inscritos ao enviar sensores diretamente para os domicílios, sugerindo soluções alternativas escaláveis. Com o tempo, a autonomia regional diferenciada pode impulsionar a inovação personalizada ou ampliar as desigualdades, dependendo das transferências fiscais e da mobilidade da força de trabalho.

Cenário Competitivo

A concorrência é moderada, com multinacionais globais e alguns novos entrantes convergindo para ecossistemas integrados. Abbott, Medtronic e Dexcom comandam conjuntamente mais de 60% da receita por meio de portfólios complementares de sensores e bombas. Seu pacto de interoperabilidade de agosto de 2024 une a tecnologia de sensores Libre com os algoritmos de dosagem da Medtronic, visando os 11 milhões de usuários europeus de insulina intensiva. O lançamento do sensor G7 da Dexcom em fevereiro de 2025 aumenta o conforto de uso, enquanto sua estratégia de API aberta atrai empresas iniciantes italianas que desenvolvem aplicativos de suporte à decisão. A Roche reingresa no espaço de sensores com um MCG com marcação CE de julho de 2024 com tempo de atraso aprimorado, posicionando-se como um quarto grande fornecedor de monitoramento.

A Insulet amplia o mercado de bombas. O Omnipod 5 estreou em janeiro de 2025 com compatibilidade de MCG duplo, despertando forte interesse dos farmacêuticos porque é enviado sem controladores duráveis. A Tandem contra-ataca lançando atualizações de software Control-IQ que aumentam o Tempo no Intervalo em 6 pontos percentuais em estudos italianos intermediários. Enquanto isso, a Senseonics faz parceria com a Ascensia para explorar o reembolso de seu sensor implantável de 180 dias, visando usuários avessos a agulhas.

Fusões e aquisições estratégicas reformulam as cadeias de suprimentos. A Becton Dickinson separa a Embecta, que então assina um acordo de distribuição mediterrâneo com o atacadista italiano Comifar em março de 2025, consolidando a disponibilidade de agulhas para caneta em 30.000 farmácias. A Ypsomed negocia a produção local de suas tampas de caneta de insulina para atender às regras de sustentabilidade da UE sobre plásticos de uso único. As empresas iniciantes enfrentam obstáculos regulatórios, mas aquelas que oferecem análises de IA, como a GlucoMinds, fecham rodadas iniciais apoiadas por incubadoras hospitalares em Milão e Nápoles. Coletivamente, esses movimentos mantêm o mercado de dispositivos para diabetes na Itália em uma trajetória acelerada de inovação.

Líderes do Setor de Dispositivos para Diabetes na Itália

Abbott Diabetes Care

Roche Diabetes Care

LifeScan Inc.

Medtronic PLC

Dexcom Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Insulet Corporation lançou o Sistema de Administração Automatizada de Insulina Omnipod 5 na Itália, Dinamarca, Finlândia, Noruega e Suécia, marcando o primeiro sistema de administração automatizada de insulina sem tubo integrado com os sensores Abbott FreeStyle Libre 2 Plus e Dexcom G6, expandindo o mercado endereçável em aproximadamente 300.000 pacientes com diabetes Tipo 1 nessas regiões.

- Junho de 2022: A Cequr, líder em tecnologia vestível para diabetes, lançou seu mais novo e inovador dispositivo de administração de insulina, a Caneta de Insulina 2.0TM. A caneta é pequena o suficiente para ser sempre usada no corpo do usuário. Ela também possui um medidor de glicose no sangue integrado para que os usuários possam monitorar sua glicemia ao longo do dia.

- Janeiro de 2022: A Roche lançou seu novo monitor de glicose no sangue para ponto de cuidado, projetado para profissionais hospitalares, com um dispositivo complementar em formato de smartphone com tela sensível ao toque que executará seus aplicativos. O Cobas pulse portátil inclui um leitor automatizado de tiras de teste de glicose, uma câmera e uma tela sensível ao toque para registrar outros resultados diagnósticos. Foi projetado para pacientes de todas as idades, incluindo neonatos e pessoas em cuidados intensivos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado italiano de dispositivos para diabetes como todos os equipamentos regulamentados utilizados para monitorizar os níveis de glicose no sangue e administrar insulina no país, incluindo medidores de glicose no sangue para automonitorização, tiras de teste, lancetas, sensores de monitorização contínua de glicose (CGM) e duráveis, bombas de insulina, cartuchos, canetas descartáveis e reutilizáveis, seringas e injetores a jato que chegam aos utilizadores finais através de canais de retalho ou institucionais. Enquanto analistas da Mordor Intelligence, expressamos o valor em USD ao preço de venda do fabricante, líquido de descontos, e registamos apenas as vendas de novas unidades mais os consumíveis associados a esses dispositivos.

Nota de exclusão: produtos veterinários, wearables de bem-estar não aprovados e importações recondicionadas ou de mercado cinzento estão fora do âmbito.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Gestão

- Bomba de Insulina

- Dispositivo de Bomba de Insulina

- Reservatório de Bomba de Insulina

- Conjunto de Infusão

- Seringas de Insulina

- Cartuchos em Canetas Reutilizáveis

- Canetas de Insulina Descartáveis

- Injetores a Jato

- Bomba de Insulina

- Dispositivos de Monitoramento

- Automonitoramento da Glicose no Sangue

- Dispositivos Glicosímetros

- Tiras de Teste de Glicose no Sangue

- Lancetas

- Monitoramento Contínuo de Glicose

- Sensores

- Duráveis

- Automonitoramento da Glicose no Sangue

- Dispositivos de Gestão

- Por Usuário Final

- Hospitais e Clínicas

- Ambientes de Cuidados Domiciliares

- Centros Especializados em Diabetes e Farmácias

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Tipos Gestacional e Outros Específicos

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram de seguida endocrinologistas na Lombardia e na Campânia, responsáveis de compras em autoridades regionais de saúde e executivos de associações italianas de diabetes. Estas conversas revelaram a penetração real do CGM, os ciclos típicos de substituição de bombas e as lacunas de financiamento regionais, que utilizámos para ajustar com precisão os pressupostos de preço e de adoção.

Investigação Documental

Começámos com análises estruturadas de conjuntos de dados abertos do Istat, dos «Annali Statistici» do Ministério da Saúde e da International Diabetes Federation para dimensionar os grupos de doentes diabéticos e acompanhar as grelhas de reembolso de dispositivos. Os registos comerciais apresentados junto da Agenzia delle Dogane e dei Monopoli ajudaram-nos a separar os sensores CGM importados das canetas de injeção montadas localmente. A literatura académica indexada no PubMed e no Google Scholar, juntamente com documentos de posição da Associazione Medici Diabetologi, clarificou as curvas de adoção clínica. Para comparar os dados financeiros das empresas, obtivemos as divisões de receitas de dispositivos através do D&B Hoovers e verificámos as informações sobre expedições italianas no Dow Jones Factiva. Esta lista é ilustrativa e não exaustiva; muitas outras fontes credíveis apoiaram a validação secundária.

Dimensionamento de Mercado e Previsão

Aplicámos um modelo descendente (top-down) que reconstrói a procura a partir das populações diagnosticadas com Diabetes Tipo 1 e Tipo 2, critérios de elegibilidade para dispositivos e limites de reembolso, sendo depois equilibrado com agregações ascendentes (bottom-up) de expedições unitárias de fornecedores reportadas através da alfândega e de verificações voluntárias de canal. Os principais fatores determinantes — prevalência diagnosticada, frequência de renovação de sensores, variações do preço médio de venda após concursos, taxas de desgaste de bombas e proporção de doentes que transitam para canetas — ancoram cada equação. As previsões até 2030 baseiam-se em regressão multivariada que associa esses fatores a indicadores macroeconómicos como o rácio de envelhecimento e a incidência de obesidade, com análise de cenários sobreposta para choques de política. As lacunas nas contagens ascendentes (bottom-up), por exemplo, as vendas privadas em comércio eletrónico, são colmatadas utilizando valores medianos de importação ajustados para IVA.

Validação de Dados e Ciclo de Atualização

Os resultados passam por três etapas: triagem automatizada de variâncias face a séries históricas, revisão por pares por um analista sénior e uma chamada de aprovação caso os desvios excedam os limites predefinidos. Os relatórios são atualizados anualmente; as atualizações intercalares são desencadeadas após eventos materiais como alterações às regras de reembolso.

Por que Razão a Linha de Base da Mordor para o Mercado Italiano de Dispositivos para Diabetes se Mantém Sólida

Os valores publicados variam frequentemente porque as empresas escolhem diferentes combinações de dispositivos, estruturas de desconto e ritmos de atualização.

Os principais fatores de divergência incluem o tratamento diferenciado dos consumíveis de CGM, se os reservatórios de substituição são contabilizados e o ano de câmbio aplicado antes da indexação à inflação. O modelo da Mordor fixa as definições nos catálogos de reembolso e reavalia cada item em USD constantes de 2025, ao passo que outros extrapolam listas de preços hospitalares mais antigas ou misturam valores brutos de retalho com concursos hospitalares líquidos.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 1,10 mil milhões (2025) | Mordor Intelligence | - |

| USD 0,95 mil milhões (2023) | Regional Consultancy A | Exclui consumíveis de CGM; utiliza inquérito de penetração de doentes sem verificação de expedições |

| USD 1,09 mil milhões (2023) | Trade Journal B | Aplica preços de tabela, não ASP ajustado a concursos; omite o canal de farmácia privada |

Em suma, ao alinhar o âmbito com as regras de reembolso nacionais, triangulando os dados aduaneiros com a contribuição de clínicos e atualizando o modelo anualmente, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os decisores podem rastrear e em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Diabetes na Itália?

Espera-se que o tamanho do Mercado de Dispositivos para Diabetes na Itália atinja USD 1,17 bilhão em 2026 e cresça a um CAGR de 6,61% para atingir USD 1,61 bilhão até 2031.

Qual segmento de dispositivos está se expandindo mais rapidamente?

Os dispositivos de gestão, incluindo bombas e canetas inteligentes, estão crescendo a um CAGR de 6,98% devido a lançamentos como o Omnipod 5 e formulações de insulina semanal.

Quem são os principais players do Mercado de Dispositivos para Diabetes na Itália?

Abbott Diabetes Care, Roche Diabetes Care, LifeScan Inc., Medtronic PLC e Dexcom Inc. são as principais empresas que operam no Mercado de Dispositivos para Diabetes na Itália.

O que está impulsionando a dominância dos cuidados domiciliares?

Plataformas de telemedicina adotadas por 72% das instalações, combinadas com clínicas baseadas em farmácias e reembolso digital, tornam o monitoramento domiciliar conveniente para idosos e adultos em idade ativa.

Página atualizada pela última vez em: