Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos na Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

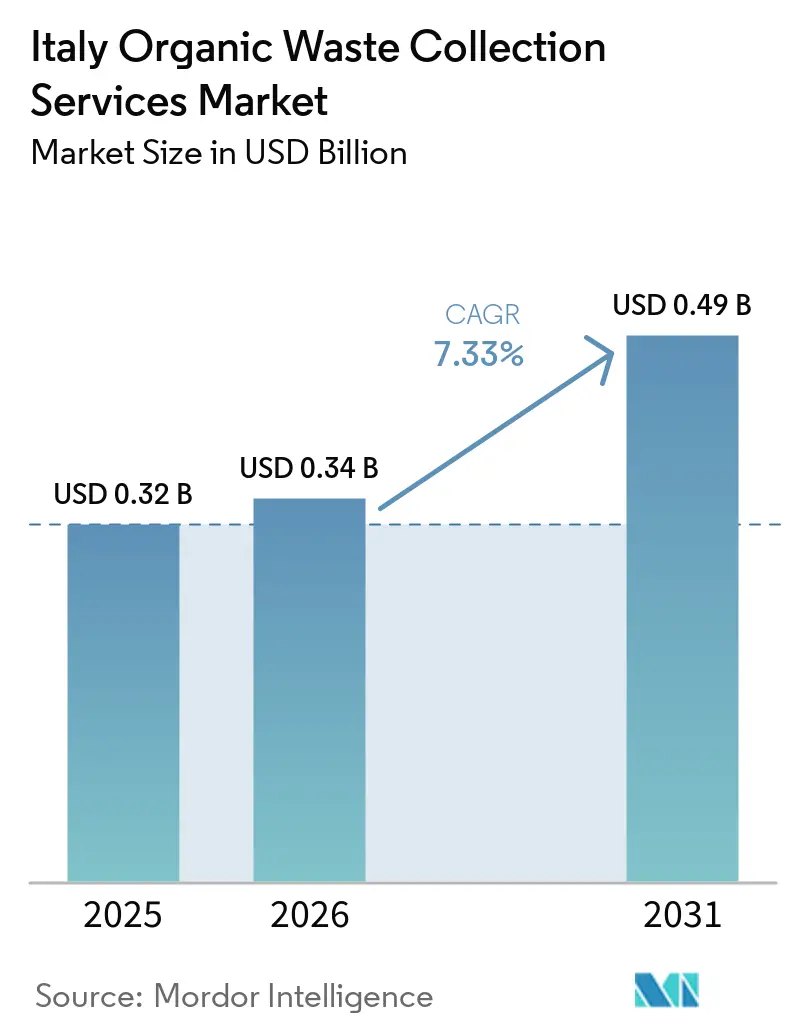

| Tamanho do mercado no ano base (2025) | 0.32 Bilhões de dólares |

| Tamanho do Mercado (2026) | 0.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 0.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.33% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos na Itália por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos na Itália foi avaliado em USD 0,32 bilhão em 2025 e estima-se que cresça de USD 0,34 bilhão em 2026 para atingir USD 0,49 bilhão até 2031, a um CAGR de 7,33% durante o período de previsão (2026-2031).

O crescimento reflete mudanças orientadas por políticas no design dos serviços municipais, com normas nacionais que priorizam a coleta seletiva, o desvio de aterros sanitários e a valorização de matérias-primas por meio de digestão anaeróbica e compostagem. A modernização tarifária no âmbito do marco regulatório italiano está incentivando a adoção de tecnologias de rastreabilidade que apoiam programas de pagamento por geração e métricas transparentes de qualidade de serviço. O pipeline de investimentos para biometano e capacidade de compostagem co-localizada está se acelerando, viabilizado por recursos nacionais de recuperação para projetos de economia circular e por multiutilitárias que integram coleta com tratamento e recuperação energética. A economia da coleta continua a divergir entre as regiões, pois os territórios do Norte operam redes de tratamento biológico mais densas do que o Sul, aumentando a intensidade de transporte e os custos unitários para municípios com lacunas de infraestrutura. Os operadores estão respondendo com modelos porta a porta apoiados por RFID, otimização de rotas e monitoramento de pureza habilitado por IA para proteger as margens enquanto atendem aos padrões de qualidade para composto e matéria-prima de biometano.

Principais Conclusões do Relatório

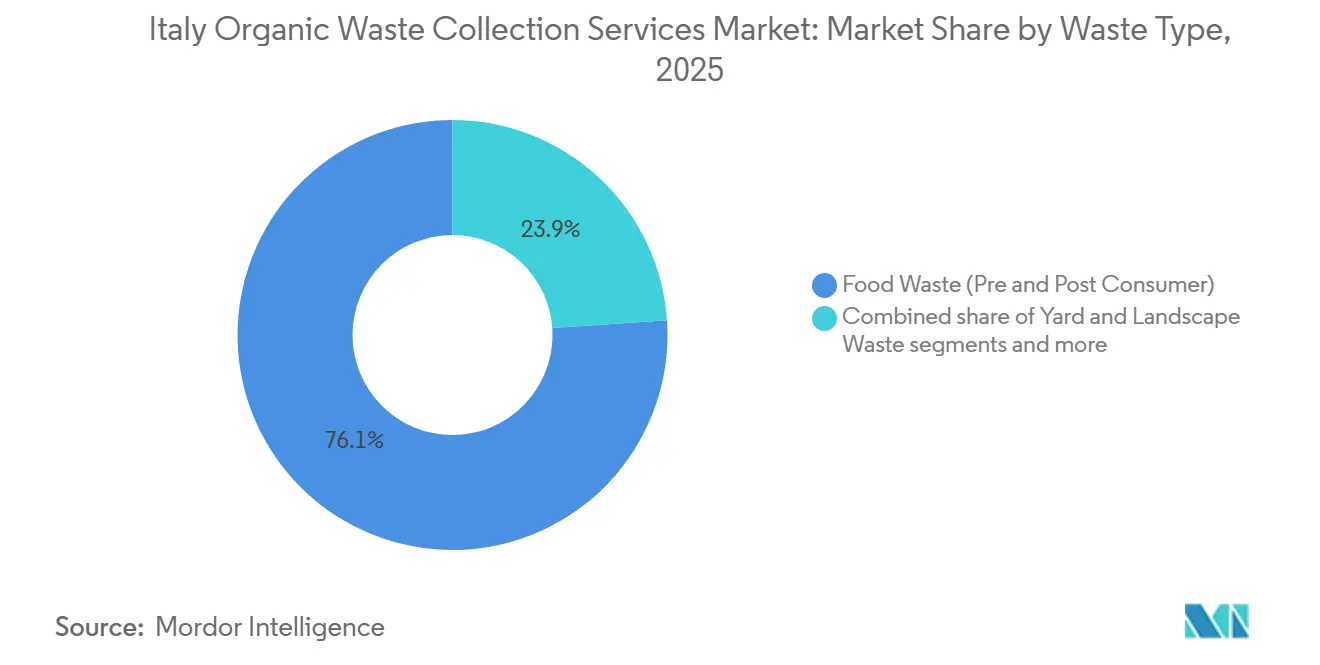

- Por tipo de resíduo, os resíduos alimentares (pré e pós-consumo) dominaram a participação do mercado de serviços de coleta de resíduos orgânicos na Itália com 76,1% em 2025 e estão projetados para permanecer o segmento de crescimento mais rápido com um CAGR de 8,21% até 2031, impulsionados pela coleta seletiva obrigatória e pelos incentivos ao biometano.

- Por usuário final, os usuários residenciais detinham a maior participação de 68,9% em 2025 no tamanho do mercado de serviços de coleta de resíduos orgânicos na Itália, enquanto o setor de alimentação comercial deve crescer mais rapidamente com um CAGR de 7,86% até 2031 devido às iniciativas de desvio do setor de hotelaria, restauração e catering.

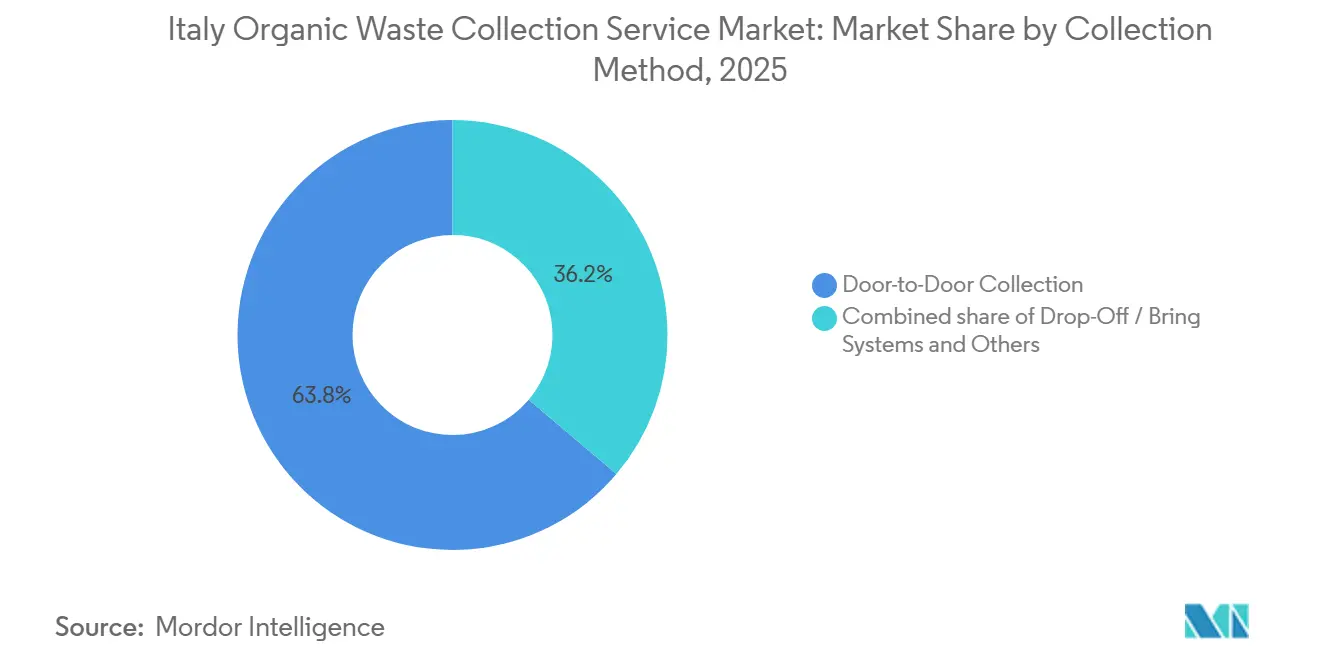

- Por método de coleta, a coleta porta a porta liderou com uma participação de 63,8% em 2025 e está projetada para manter o maior CAGR de 8,48% até 2031, apoiada pela rastreabilidade habilitada por tecnologia e pelos padrões regulatórios.

- Por tecnologia e equipamento, os sistemas semiautomatizados capturaram uma participação de 54,2% em 2025, enquanto os sistemas totalmente automatizados estão posicionados para o crescimento mais rápido com um CAGR de 8,78% até 2031, impulsionados pela triagem por IA e pela integração de IoT.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos na Itália

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alta Conformidade Municipal com as Metas de "Raccolta Differenziata" da Itália | +1.8% | Nacional, com desempenho superior em Emília-Romanha e Vêneto | Curto prazo (≤ 2 anos) |

| Expansão da Infraestrutura de Compostagem no Norte da Itália | +1.5% | Norte, com efeito de transbordamento para as construções no Sul | Médio prazo (2-4 anos) |

| Metas de Desvio de Aterros Sanitários Impulsionando a Segregação de Resíduos Orgânicos | +1.3% | Nacional, com aceleração nas regiões Central e Sul | Longo prazo (≥ 4 anos) |

| Adoção do Pagamento por Geração pelas Municipalidades Italianas | +1.2% | Maior penetração no Nordeste, expandindo-se nacionalmente | Médio prazo (2-4 anos) |

| Metas de Economia Circular da UE Acelerando a Valorização de Resíduos Orgânicos | +1.0% | Em toda a UE, com implementação nacional | Longo prazo (≥ 4 anos) |

| Incentivos ao Biometano Impulsionando a Coleta de Resíduos Orgânicos | +0.9% | Nacional, com impulso na Lombardia, Emília-Romanha e Piemonte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Conformidade Municipal com as Metas de "Raccolta Differenziata" da Itália

A Itália atingiu uma taxa nacional de coleta seletiva de 67,7% em 2024, consolidando o progresso em direção a um maior desvio de fluxos orgânicos dentro dos sistemas de coleta diferenciada. Líderes regionais como Emília-Romanha e Vêneto mantiveram níveis de desempenho acima da média nacional, o que aumenta a qualidade e a quantidade de matéria-prima orgânica disponível para compostagem e digestão anaeróbica. Esses resultados são reforçados por contratos de serviço integrado de longo prazo que padronizam os protocolos porta a porta e incorporam controles de qualidade de matéria-prima, o que melhora o ambiente operacional para as empresas de coleta em zonas de alta conformidade. Em grandes cidades onde a densidade e a complexidade da coleta são elevadas, a combinação de infraestrutura com ferramentas voltadas ao usuário e RFID ajuda a reduzir as frações residuais enquanto melhora a rastreabilidade dos contêineres de orgânicos. As regiões que combinam coleta seletiva acima da média com investimento em ativos de digestão tendem a abrigar mais plantas de biometano, o que estreita o vínculo entre o design do serviço a montante e a valorização energética a jusante. O efeito cumulativo é uma base mais resiliente de material orgânico capturado para os operadores no mercado de serviços de coleta de resíduos orgânicos na Itália, o que apoia a economia de escala e a diversidade de receitas entre coleta e tratamento.[1]Equipe Editorial da ISPRA, "Rifiuti Urbani 2024: Produzione e Raccolta Differenziata in Crescita," ISPRA, isprambiente.gov.it

Expansão da Infraestrutura de Compostagem no Norte da Itália

As regiões do Norte operam mais instalações de tratamento biológico do que os territórios do Sul, resultando em menores custos de coleta e transferência per capita. Em contraste, a Itália Central registra os maiores custos de gestão per capita do país devido a lacunas de infraestrutura e maiores distâncias de transporte, enquanto as regiões do Sul enfrentam pressões de custo semelhantes juntamente com menor capacidade de tratamento. A trajetória atual de construção reflete uma mudança contínua da compostagem independente para a digestão anaeróbica integrada com estabilização aeróbica, o que aumenta as receitas de energia enquanto preserva os produtos de composto da mesma matéria-prima. Uma recente expansão de capacidade na Ligúria ilustra a direção do movimento, com um biodigestor dobrando sua capacidade de processamento, injetando biometano na rede nacional e produzindo composto certificado para a agricultura. A localização estratégica próxima a clusters agroindustriais apoia a codigestão de resíduos, aumentando os rendimentos de biogás e estabilizando a economia das plantas ao longo do ano. À medida que o Norte continua a liderar em densidade de infraestrutura, os operadores de serviços podem planejar rotas de coleta em torno de instalações mais próximas, o que reduz os custos unitários e mitiga os riscos de transporte, uma dinâmica que permanece uma prioridade para os municípios no mercado de serviços de coleta de resíduos orgânicos na Itália. No médio prazo, novos projetos de digestão e compostagem em províncias carentes estão posicionados para reequilibrar os fluxos regionais de orgânicos e reduzir as transferências de longa distância.

Metas de Desvio de Aterros Sanitários Impulsionando a Segregação de Resíduos Orgânicos

A disposição em aterros sanitários caiu para 14,8% do total de resíduos municipais em 2024, mas são necessários progressos adicionais para cumprir os limites da UE até 2035, com os orgânicos reconhecidos como prioridade devido à sua biodegradabilidade e à disponibilidade de tecnologias de valorização. O Decreto Legislativo 116/2020 continua a ancorar os requisitos de coleta seletiva que direcionam o material orgânico para longe da disposição e em direção à compostagem e à digestão anaeróbica. As regiões que implantam tratamento mecânico-biológico aprimorado e redes modernas de compostagem estão demonstrando progresso tangível no fechamento de ciclos localmente e na prevenção de penalidades legadas vinculadas à dependência excessiva da disposição. Os operadores de coleta se beneficiam desse ambiente de políticas porque metas de desvio estáveis se traduzem em volumes de matéria-prima previsíveis e programas de qualidade que reduzem a contaminação na fonte. À medida que o desvio de aterros avança nos territórios Central e Sul, as estruturas contratuais incorporam cada vez mais termos de desempenho que vinculam os resultados da coleta à reserva de tratamento e aos rendimentos de energia, o que está moldando o comportamento competitivo no mercado de serviços de coleta de resíduos orgânicos na Itália. No longo prazo, a nova capacidade de energia a partir de resíduos em províncias-chave estabilizará ainda mais os fluxos do sistema ao processar material inadequado para compostagem.

Adoção do Pagamento por Geração pelas Municipalidades Italianas

As municipalidades estão ampliando o pagamento por geração para alinhar as tarifas com os volumes residuais reais, uma mudança que requer rastreabilidade confiável das saídas de contêineres e dados de desempenho por rota. Como exemplos, Teramo documentou ganhos rápidos na coleta seletiva e reduções nos resíduos residuais em semanas após o lançamento de contêineres com etiquetas RFID para residências, com faturamento transparente vinculado às disposições medidas. Resultados semelhantes foram alcançados em contextos urbanos densos, onde o pagamento por geração porta a porta, combinado com aplicativos para moradores, melhorou o desempenho de captura e a responsabilização pelas frações orgânicas. Os fornecedores de tecnologia na cadeia de valor estão permitindo que os municípios escalem por meio de leitores de veículos sem contato manual, scanners móveis para zonas de pedestres e plataformas em nuvem que compilam eventos de disposição para cálculo de tarifas e alertas de contaminação. À medida que os padrões regulatórios de qualidade e os métodos tarifários promovem a medição pontual em novos editais, uma parcela maior dos contratos de coleta está incorporando pré-requisitos de RFID e IoT nas especificações técnicas. Esses requisitos estão criando vantagens competitivas para os operadores com sistemas de dados maduros, que retroalimentam a otimização de rotas e o monitoramento de pureza em todo o mercado de serviços de coleta de resíduos orgânicos na Itália.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Altos Níveis de Contaminação nos Fluxos de Resíduos Orgânicos Coletados | -1.1% | Nacional, com riscos elevados em grandes áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Aumento dos Custos Operacionais | -0.9% | Mais elevados nas regiões Central e Sul do que no Norte | Médio prazo (2-4 anos) |

| Capacidade de Processamento Limitada nas Regiões do Sul | -0.8% | Sul e Ilhas, incluindo Sicília e partes da Campânia | Longo prazo (≥ 4 anos) |

| Padronização Limitada das Práticas de Coleta entre os Municípios | -0.6% | Nacional, modelos de serviço fragmentados em milhares de municípios | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Níveis de Contaminação nos Fluxos de Resíduos Orgânicos Coletados

Apesar da taxa de coleta seletiva de 67,7% da Itália, as variações na pureza continuam sendo um desafio. O monitoramento do setor indica contaminação persistente da fração orgânica com filmes plásticos, fragmentos de vidro e metais, particularmente em grandes áreas metropolitanas onde a conformidade dos moradores varia. Essas impurezas adicionam etapas de pré-processamento, como peneiramento, separação magnética e triagem óptica, que aumentam os insumos de energia por tonelada e reduzem os rendimentos líquidos de composto para os operadores. O monitoramento habilitado por IA está emergindo como uma resposta prática nas plantas de triagem e ao longo das rotas de coleta, onde a visão computacional sinaliza tipos e padrões de contaminação que podem ser tratados operacionalmente e por meio de comunicações direcionadas aos moradores. As implantações em grandes instalações demonstram como a análise composicional em tempo real melhora a qualidade da fibra para as categorias de papel, ilustrando a mudança de patamar que a IA e os sensores podem proporcionar em múltiplos fluxos de materiais, incluindo os orgânicos. Câmeras no ponto de disposição e análises por rota de fornecedores do setor também estão demonstrando maior pureza em ambientes corporativos, o que sinaliza uma aplicabilidade mais ampla à medida que os municípios visam escalar tarifas variáveis e ajustes de taxas de contaminação. Com o tempo, a disponibilidade de capital determinará o ritmo de adoção de tecnologias de controle de contaminação em municípios menores, influenciando assim a recuperação de custos e os preços no mercado de serviços de coleta de resíduos orgânicos na Itália.

Aumento dos Custos Operacionais

Os custos médios per capita para a gestão de resíduos urbanos aumentaram em 2024, com as regiões Central e Sul registrando níveis mais elevados do que o Norte devido a lacunas de infraestrutura, transferências de longa distância e diferenças nos modelos de serviço. A coleta porta a porta de orgânicos requer mais mão de obra e rotações mais frequentes durante os meses quentes, o que pressiona os custos unitários mesmo quando os resultados de qualidade melhoram. A descarbonização da logística por meio de biocombustíveis e eletrificação reduz as emissões do ciclo de vida, mas implica desembolsos de capital de curto prazo que devem ser amortizados ao longo de contratos plurianuais, uma troca que as grandes multiutilitárias estão gerenciando ativamente. A otimização digital de rotas e as plataformas de faturamento habilitadas por IoT estão ajudando a reduzir a quilometragem e a melhorar a rastreabilidade, permitindo que os operadores reduzam os custos logísticos nos municípios que adotam agendamento rico em dados e engajamento com os clientes. No médio prazo, as regiões do Sul que concluírem as plantas de compostagem e digestão planejadas deverão ver menor dependência do transporte inter-regional de orgânicos, o que pode aliviar a pressão sobre os custos per capita no mercado de serviços de coleta de resíduos orgânicos na Itália. A inflação persistente em salários, insumos e energia ressalta a importância de estruturas contratuais que reconheçam incentivos de qualidade e investimentos em tecnologia na precificação dos serviços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Os Resíduos Orgânicos Municipais Comandam a Liderança de Mercado Enquanto os Resíduos Alimentares Registram o Crescimento Mais Rápido

Os resíduos alimentares representaram 76,1% das receitas de serviços de coleta em 2025, impulsionados pela separação obrigatória de orgânicos domésticos e comerciais e pelas altas taxas de captura nos municípios com programas porta a porta. As obrigações regulatórias sob o D.Lgs. 116/2020 continuam a ancorar a primazia da fração orgânica dos resíduos sólidos municipais, com sacos compostáveis certificados e educação dos moradores sustentando a participação nos programas de coleta na calçada. Como o maior segmento, os resíduos alimentares também estão projetados para crescer mais rapidamente entre os principais tipos de resíduos, com um CAGR de 8,21% até 2031, refletindo a expansão contínua dos mandatos de coleta seletiva e os incentivos ao biometano que aumentam os volumes capturados. As vias de tratamento favorecem cada vez mais a digestão anaeróbica integrada seguida de compostagem a jusante para maximizar a produção de energia enquanto atendem aos critérios agronômicos para produtos do solo, uma abordagem agora generalizada nas regiões líderes. Plantas como o biodigestor expandido em Cairo Montenotte demonstram como a fração orgânica dos resíduos sólidos municipais e os resíduos verdes são convertidos em biometano e composto, criando fluxos de receita duplos e uma economia de processamento mais resiliente que apoia a estabilidade dos contratos de coleta. Os estabelecimentos de serviços de alimentação geram cargas orgânicas densas que se beneficiam da coleta diária durante as temporadas de pico, e as estruturas tarifárias reconhecem sua maior intensidade de resíduos ao alinhar os custos com os perfis de geração de resíduos. O mercado de serviços de coleta de resíduos orgânicos na Itália está, portanto, ancorado na fração orgânica dos resíduos sólidos municipais, onde o roteamento, o design dos contêineres e o controle de contaminação têm o maior impacto na qualidade da matéria-prima e no desempenho dos contratos.

Os resíduos de poda verde e paisagismo representam o segundo maior fluxo, caracterizado por flutuações sazonais que desafiam a logística e os níveis de serviço em parques e bairros residenciais. As instalações exclusivas de compostagem permanecem importantes para as frações de alto teor de lignina, com a codigestão reservada para misturas que alcançam balanços carbono-nitrogênio mais favoráveis nos tanques de digestão anaeróbica. As políticas incentivam a codigestão de subprodutos agroindustriais para diversificar as fontes de matéria-prima e estabilizar os perfis de produção de energia ao longo do ano. O planejamento nacional de bioeconomia designa apoio para a digestão anaeróbica nas regiões do Sul, o que pode acelerar a integração de resíduos de nível agrícola nos marcos de coleta municipal onde os contratos e a logística permitirem. As receitas de serviços de coleta para resíduos agrícolas estão projetadas para se expandir à medida que novos locais de digestão asseguram canais de alimentação garantidos e fortalecem a participação das cooperativas locais na gestão de orgânicos. Fluxos de nicho, como resíduos de mercado, podem exigir taxas de portão premium quando triados com alta pureza, criando oportunidades seletivas para municípios que aplicam padrões robustos de contaminação e de saída.

Por Usuário Final: O Segmento Residencial Domina, o Comercial Ganha Impulso

Os usuários residenciais representaram a maior participação de 68,9% em 2025, refletindo o amplo alcance dos programas de coleta seletiva e do serviço porta a porta em muitos municípios no mercado de serviços de coleta de resíduos orgânicos na Itália. Os pilotos de pagamento por geração confirmam que os domicílios respondem a cobranças variáveis claras deslocando as frações residuais para orgânicos e recicláveis, melhorando as taxas de captura em questão de semanas quando o programa é combinado com contêineres com etiquetas RFID e comunicações. Os edifícios multifamiliares frequentemente requerem soluções personalizadas, incluindo contêineres comunitários de acesso controlado com autenticação de usuário que gerenciam o fluxo e reduzem os riscos de contaminação. A compostagem doméstica adiciona um canal complementar que desvia uma parte dos orgânicos domésticos dos programas de coleta para o benefício do solo local, com o monitoramento do setor estimando economias significativas de tonelagem no nível municipal. Nas províncias de alto desempenho, o ritmo de crescimento modera à medida que os programas se aproximam da saturação, o que desloca o foco para o controle de contaminação e a eficiência das rotas. No geral, os orgânicos residenciais permanecem a base dos volumes capturados que sustentam as reservas de tratamento e os planos de produção de biometano em todo o mercado de serviços de coleta de resíduos orgânicos na Itália.

O setor de alimentação comercial está definido para crescer mais rapidamente do que a base residencial, registrando um CAGR de 7,86% ao longo do período de previsão, à medida que os coeficientes tarifários alinham os custos com a intensidade de resíduos e os municípios expandem circuitos dedicados para restaurantes e catering. Os programas que medem as saídas dos clientes com RFID e IoT alcançam maior responsabilização, permitindo que as tarifas variáveis sejam traduzidas diretamente em ajustes operacionais no nível do local. As demonstrações financiadas pela UE mostram que a introdução do pagamento por geração para usuários comerciais pode aumentar as taxas de coleta seletiva e reduzir os resíduos residuais, validando o caso de negócio para contratos específicos por segmento. Os geradores industriais no processamento de alimentos estão sendo cada vez mais integrados em marcos de codigestão, onde as plantas fazem parceria com os produtores para garantir fluxos constantes de resíduos orgânicos. Para os operadores, esses nichos de usuários finais expandem a presença do setor de serviços de coleta de resíduos orgânicos na Itália para contas mais complexas que requerem agendamento mais rigoroso e controle de qualidade contra a contaminação. Sistemas de dados mais robustos e maior clareza contratual sobre as taxas de contaminação são fundamentais para proteger as margens à medida que os programas escalam.

Por Método de Coleta: A Coleta Porta a Porta Lidera, os Pontos de Entrega Voluntária Enfrentam Declínio

A coleta porta a porta detinha a maior participação em 2025, representando 63,8% do mercado de serviços de coleta de resíduos orgânicos na Itália, apoiada por maior desempenho de captura, maior responsabilização e rápida expansão da rastreabilidade habilitada por RFID. Os estudos de caso municipais mostram melhorias consistentes quando o pagamento por geração e os contêineres individualizados são implantados, com reduções mensuráveis nos resíduos residuais e maior participação nos programas de orgânicos. Os fornecedores do setor padronizaram leitores UHF para veículos e scanners sem contato manual para áreas exclusivas de pedestres, reduzindo a entrada manual por coleta e melhorando a qualidade dos dados para faturamento. A descarbonização da frota por meio de biocombustíveis avançados e eletrificação está ganhando força, com grandes operadores relatando reduções materiais na intensidade de emissões que se alinham com compromissos climáticos mais amplos. Embora a intensidade de mão de obra por rota seja maior do que os sistemas de contêineres comunitários, os algoritmos de otimização de rotas e o serviço preditivo usando visão a bordo estão mitigando a quilometragem e a frequência de coleta. Esses elementos reforçam a coleta porta a porta como o principal motor de crescimento para o mercado de serviços de coleta de resíduos orgânicos na Itália até 2031, com o segmento também registrando o crescimento mais rápido com um CAGR de 8,48% ao longo do período de previsão.

Os sistemas de pontos de entrega voluntária permanecem importantes em territórios rurais e alpinos onde os padrões de assentamento disperso aumentam o custo do serviço individualizado. No entanto, eles enfrentam ventos contrários estruturais de maiores taxas de contaminação e menor responsabilização. Os pontos de entrega inteligentes com acesso controlado, autenticação e câmeras a bordo estão melhorando a higiene e a responsabilidade do usuário, enquanto os sensores de nível de preenchimento permitem a coleta baseada em demanda, aliviando os riscos de transbordamento. Os testes com fechaduras inteligentes e monitoramento volumétrico demonstram que a tecnologia pode fechar a lacuna com a coleta porta a porta em um subconjunto de métricas, embora o desempenho médio de captura pura permaneça menor. As coletas móveis episódicas para picos sazonais de resíduos verdes complementam o serviço de rotina, com contêineres roll-off rastreados por GPS melhorando a eficiência de rotação. Ao longo do período de previsão, a modernização dos sistemas de pontos de entrega provavelmente se concentrará na prevenção de contaminação e na autenticação de usuários, enquanto a coleta porta a porta continuará a capturar uma parcela maior do mercado de coleta de resíduos orgânicos na Itália devido a incentivos de desempenho mais fortes.

Por Tecnologia e Equipamento: Os Sistemas Semiautomatizados Dominam, a Automação Total Ascende

Os sistemas semiautomatizados detinham a maior participação em 2025, representando 54,2% do mercado de serviços de coleta de resíduos orgânicos na Itália, à medida que municípios e operadores ampliaram contêineres com etiquetas RFID, leitores montados em veículos e verificações de qualidade conduzidas por equipes que equilibram a automação com as frotas existentes. A economia de retrofit favorece esse caminho porque a atualização de caminhões com leitores custa muito menos do que a aquisição de novos equipamentos totalmente automatizados, permitindo que comunidades menores introduzam rastreabilidade sem grandes programas de capital. Esses sistemas se adaptam às formas urbanas heterogêneas da Itália, onde ruas estreitas e centros históricos limitam a manobrabilidade dos braços robóticos, ao mesmo tempo em que fornecem dados confiáveis para o faturamento por pagamento por geração e o monitoramento de contaminação. À medida que as normas tarifárias e de qualidade nacionais reforçam a medição pontual em novos editais, espera-se que as implantações semiautomatizadas se estendam a mais municípios no médio prazo. O setor de serviços de coleta de resíduos orgânicos na Itália continuará, portanto, a depender de arquiteturas híbridas que equilibrem as restrições locais com a coleta de dados para apoiar tarifas e garantia de qualidade.

Espera-se que os sistemas totalmente automatizados registrem o crescimento mais rápido até 2031, expandindo-se a um CAGR de 8,78%, impulsionados pelos avanços na triagem habilitada por IA, nas tecnologias de contêineres inteligentes e nas operações integradas por IoT que melhoram a precisão, a eficiência e a otimização da mão de obra em todos os fluxos de resíduos. Os triadores ópticos guiados por visão instalados em grandes instalações já alcançam alta precisão no controle composicional em tempo real, aumentando a pureza da produção e a receita por tonelada para fibra premium e categorias de recicláveis. As ferramentas móveis alimentadas por IA estão acelerando a identificação e classificação de tipos complexos de resíduos, com pilotos mostrando reduções consideráveis no tempo de processamento e melhor conformidade com os requisitos de codificação. A intensidade de capital permanece a principal barreira para a automação total, o que torna as grandes multiutilitárias mais bem posicionadas para amortizar sistemas em grandes bases de clientes e planos de ativos de várias décadas. Mesmo assim, o alinhamento com o financiamento verde europeu é favorável para sistemas de alta eficiência, o que apoia ondas de implantação de curto prazo no mercado de serviços de coleta de resíduos orgânicos na Itália à medida que municípios e operadores acessam programas dedicados. A coleta manual persistirá em áreas morfologicamente restritas, como ilhas e centros de pedestres, embora sua participação relativa deva diminuir de forma constante ao longo do horizonte de previsão.

Análise Geográfica

As assimetrias regionais são pronunciadas, com os territórios do Norte operando mais infraestrutura de tratamento biológico e processando mais resíduos orgânicos per capita do que as regiões do Sul, o que contribui para menores custos unitários e fluxos de matéria-prima mais estáveis para os operadores de coleta. O Norte da Itália serve como âncora do mercado de serviços de coleta de resíduos orgânicos na Itália, graças à maturidade da penetração do pagamento por geração e às redes integradas de digestão-compostagem que vinculam diretamente os resultados da coleta à valorização energética. A Emília-Romanha manteve um desempenho líder em coleta seletiva e se beneficia de contratos de serviço integrado que consolidam a coleta orgânica porta a porta e as salvaguardas de qualidade em escala. Os modelos de consórcio de longa data do Vêneto e a adoção antecipada do pagamento por geração para usuários comerciais ressaltam o alto perfil de desvio da região, traduzindo-se em captura robusta de orgânicos e níveis de qualidade. A Lombardia combina fortes resultados de coleta seletiva com programas de investimento em economia circular em larga escala de utilidades integradas, que sustentam adições de capacidade no tratamento de resíduos e reforçam a economia das rotas para os coletores contratados.

A Itália Central contribui com uma parcela considerável do mercado de serviços de coleta de resíduos orgânicos na Itália, mas também carrega os maiores custos de gestão per capita do país, refletindo os encargos de transporte decorrentes dos déficits de infraestrutura em grandes áreas metropolitanas. A área da capital permanece um ponto focal para atualizações do sistema e para a nova capacidade de energia a partir de resíduos que absorverá material inadequado para compostagem, o que deve reduzir as exportações e estabilizar a dinâmica de tarifas de disposição no médio prazo. Marche e Toscana ilustram como plataformas integradas e expansões direcionadas podem elevar a qualidade da coleta e a autossuficiência do tratamento, melhorando a base para o pagamento por geração e as métricas de qualidade do serviço. À medida que mais territórios do Centro finalizam os investimentos, as distâncias de roteamento devem diminuir e o gerenciamento de contaminação deve melhorar, ambos apoiando a proteção de margens para os operadores. Ao longo do período de previsão, o progresso da Itália Central dependerá do ritmo de comissionamento das plantas e da amplitude das tarifas habilitadas por dados nos municípios.

O Sul da Itália e as Ilhas apresentam o maior vetor de crescimento de médio prazo para o mercado de serviços de coleta de resíduos orgânicos na Itália, partindo de uma base menor de infraestrutura de tratamento e taxas médias de coleta seletiva mais baixas do que o Norte. As construções em andamento de plantas de compostagem e digestão são projetadas para eliminar a dependência do tratamento fora da região, aumentando assim a resiliência e reduzindo os custos relacionados ao transporte à medida que as instalações entram em operação. Regiões insulares como a Sardenha demonstraram que o investimento antecipado e o alinhamento tarifário podem proporcionar altos níveis de coleta seletiva enquanto capitalizam os orgânicos sazonais para otimizar a produção de energia. As províncias que adotam o pagamento por geração em áreas geográficas mais amplas estão relatando ganhos rápidos nas medidas de desvio, o que fortalece o caso para escalar contêineres de acesso controlado e autenticação de usuários em contextos residenciais complexos. À medida que os municípios do Sul absorvem os recursos de recuperação e finalizam as aquisições, os operadores capazes de navegar pelo licenciamento e implantar sistemas de dados robustos estão posicionados para ganhar participação à medida que a matéria-prima orgânica se torna mais fácil de tratar localmente.

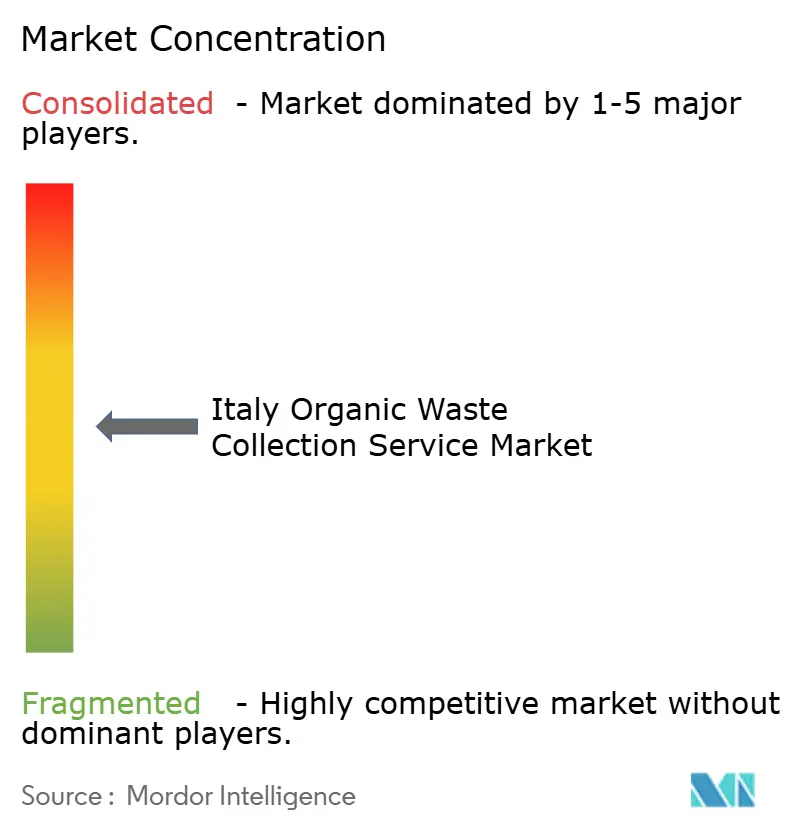

Cenário Competitivo

O mercado de serviços de coleta de resíduos orgânicos na Itália é moderadamente consolidado por natureza. O campo competitivo compreende multiutilitárias integradas e uma longa cauda de operadores municipais e regionais, com tendências de consolidação favorecendo os players que controlam tanto os ativos de coleta quanto os de tratamento no mercado de serviços de coleta de resíduos orgânicos na Itália. Herambiente, A2A, Iren e Acea ilustram o modelo vertical que combina o serviço porta a porta e o pagamento por geração com digestão, compostagem e energia a partir de resíduos para capturar toda a cadeia de valor. As divulgações financeiras mostram que as grandes plataformas processam volumes de múltiplos milhões de toneladas e geram EBITDA considerável a partir de negócios de resíduos, apoiados pela alta coleta seletiva nos territórios atendidos e pela implantação contínua de contêineres inteligentes com RFID.[2]Atualização do Plano Estratégico 2024-2035," A2A S.p.A., gruppoa2a.it Os planos estratégicos até 2035 confirmam grandes envelopes de investimento para a economia circular, com metas para expansão da capacidade de tratamento de resíduos e unidades de negócios integradas que alinham resíduos, água, aquecimento urbano e serviços de eficiência.[3]Equipe de Relações com Investidores, "Hera Group Approves FY2024 Results," Hera Group, gruppohera.it Essas estratégias favorecem os licitantes com profundidade de balanço patrimonial e histórico comprovado em construção de plantas, o que influencia os resultados em novos editais onde os pré-requisitos tecnológicos são explícitos.

As aquisições recentes destacam o foco no reforço geográfico e nas plataformas de resíduos industriais que complementam os orgânicos municipais. A Herambiente aumentou sua participação na SEA em Ancona, fortalecendo seu nó na região de Marche para processar resíduos industriais alinhados com a fabricação local de alimentos. A Hera também finalizou a aquisição do Sostelia Group para integrar capacidades de tratamento de água, criando oportunidades de venda cruzada para processamento de lodo e orgânicos. A Iren expandiu a capacidade de digestão na Ligúria, reforçando a gestão local de orgânicos enquanto produz biometano para injeção na rede. A Acea está fortalecendo as capacidades digitais e de rede relevantes para a gestão integrada de recursos, o que apoia a coordenação entre as funções de água e resíduos à medida que os grandes sistemas metropolitanos se modernizam. Esses movimentos criam posições defensáveis onde os contratos integrados valorizam a garantia de qualidade, a recuperação de energia e os relatórios robustos.

O potencial disruptivo também é evidente na camada de tecnologia, onde os fornecedores de visão por IA e IoT licenciam seus sistemas para múltiplos operadores em vez de competir por editais de coleta. Os sistemas de visão por IA estão sendo implantados para permitir a análise composicional contínua, elevando as receitas de materiais e reduzindo as inspeções manuais. As plataformas de IoT de fornecedores do setor permitem o rastreamento por veículo e ativo, o monitoramento do nível de preenchimento e o faturamento orientado por dados, fortalecendo a prontidão para o pagamento por geração e otimizando as rotas de coleta. Os pilotos corporativos demonstram maior pureza e disposição assistida em ambientes fechados, indicando replicabilidade para municípios que buscam a aplicação de taxas de contaminação e tarifas variáveis. O mercado de serviços de coleta de resíduos orgânicos na Itália, portanto, recompensa a integração e a liderança em dados, com espaço branco regional no Sul oferecendo potencial de expansão para empresas capazes de navegar pelo licenciamento e engajar as comunidades locais à medida que as plantas entram em operação.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos na Itália

Gruppo Hera

A2A Group

Gruppo Iren

Waste Management, Inc.

Acea Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: O Gruppo Hera finalizou a aquisição do Sostelia Group, adicionando capacidades de tratamento de água que criam sinergias com os portfólios de processamento de resíduos orgânicos e lodo em múltiplas regiões italianas.

- Março de 2026: A Herambiente Servizi Industriali aumentou sua participação na SEA em Ancona para 83%, reforçando uma plataforma de tratamento industrial que atende a clusters de fabricação de alimentos na Itália Central.

- Fevereiro de 2026: NANDO e Capgemini Italia concluíram um piloto de visão computacional por IA de 10 meses em seis locais, relatando 71% de pureza de reciclagem e disposição assistida com zero erros, indicando potencial para implantações municipais mais amplas.

- Janeiro de 2026: O Gruppo Hera apresentou seu Plano de Negócios 2026-2029, alocando capital significativo para projetos de valor compartilhado que incluem implantações de contêineres inteligentes com RFID e expansões de plantas de biometano nas regiões do Norte.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos na Itália

O Mercado de Serviços de Coleta de Resíduos Orgânicos na Itália é Segmentado por Tipo de Resíduo (Resíduos Alimentares, Resíduos de Jardim e Paisagismo e outros), por Usuário Final (Residencial, Comercial, Industrial e Outros), por Método de Coleta (Porta a Porta, Pontos de Entrega Voluntária e Outros), por Tecnologia e Equipamento (Manual, Semiautomatizado e outros) e por Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Comercial (Hotelaria, Restauração e Catering, Varejo) |

| Industrial (Processamento e Fabricação de Alimentos) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Pontos de Entrega Voluntária |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Por Tipo de Resíduo | Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial (Hotelaria, Restauração e Catering, Varejo) | |

| Industrial (Processamento e Fabricação de Alimentos) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Pontos de Entrega Voluntária | |

| Outros | |

| Por Tecnologia e Equipamento | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de serviços de coleta de resíduos orgânicos na Itália?

O tamanho do mercado de serviços de coleta de resíduos orgânicos na Itália foi de USD 0,32 bilhão em 2025 e está projetado para atingir USD 0,49 bilhão até 2031 a um CAGR de 7,33% ao longo de 2026-2031.

Qual tipo de resíduo mais contribui para os orgânicos capturados na Itália?

Os resíduos alimentares são o maior fluxo, apoiados pelos mandatos de coleta seletiva e pelas altas taxas de captura doméstica e em cantinas, representando a maioria dos orgânicos coletados em 2025.

Por que a coleta porta a porta lidera entre os métodos de coleta na Itália?

A coleta porta a porta proporciona maior captura e responsabilização, auxiliada por RFID e pagamento por geração, o que melhora os resultados de desvio e sustenta contratos prontos para tecnologia.

Quais fatores elevam os custos operacionais dos serviços de coleta de orgânicos?

Coletas mais frequentes para resíduos biológicos, maior intensidade de mão de obra para a coleta porta a porta e maiores distâncias de transporte em regiões com menos plantas elevam os custos per capita, especialmente na Itália Central e do Sul.

Como os operadores italianos estão abordando a contaminação nos orgânicos?

Os operadores estão instalando sistemas de visão baseados em IA e usando análises por rota para detectar impurezas e orientar o feedback dos usuários, o que protege os rendimentos de composto e biometano.

Onde estão as oportunidades de crescimento mais fortes por geografia?

As regiões do Sul e as ilhas mostram o maior potencial para novos projetos de digestão e compostagem, que reduzem a dependência do tratamento fora da região e apoiam a expansão do pagamento por geração.

Página atualizada pela última vez em: