Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

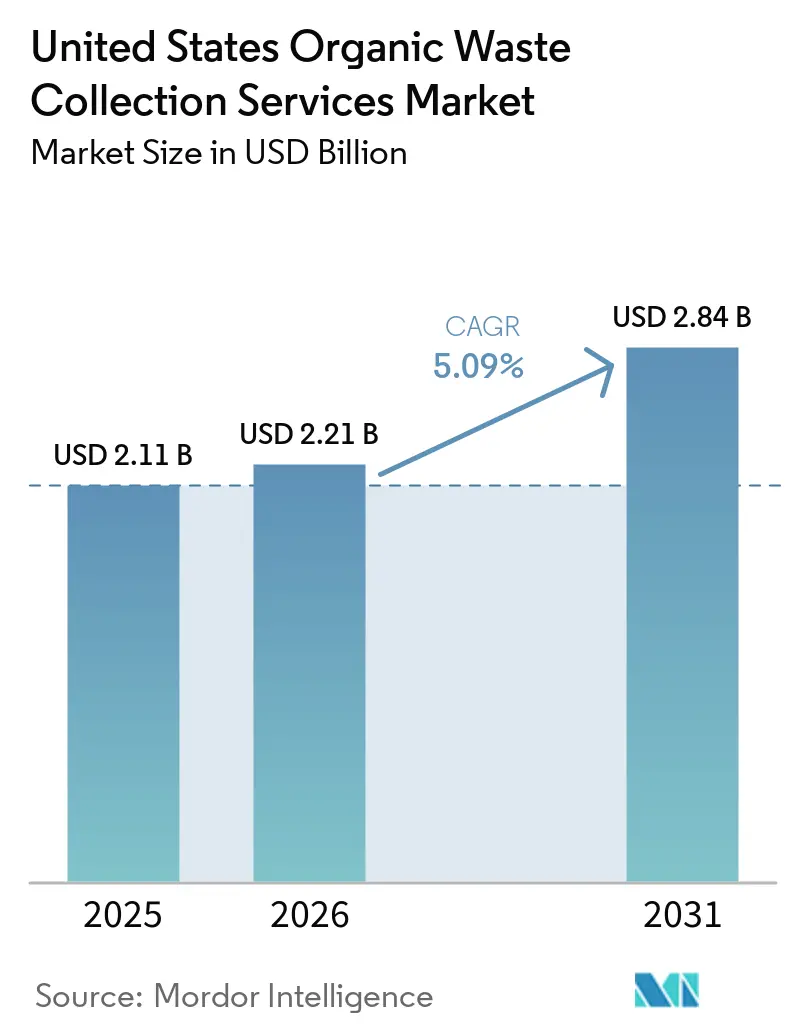

| Tamanho do mercado no ano base (2025) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.09% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos deve expandir de USD 2,11 bilhões em 2025 e USD 2,21 bilhões em 2026 para USD 2,84 bilhões até 2031, registrando um CAGR de 5,09% entre 2026 e 2031.

Em 2026, mandatos orientados por políticas públicas estão impulsionando uma demanda consistente por serviços de coleta de resíduos orgânicos. Esse crescimento é reforçado pelo financiamento da Agência de Proteção Ambiental dos Estados Unidos e do Departamento de Agricultura dos Estados Unidos, que estão aliviando restrições de capital e acelerando a implementação de programas nos municípios. Ao mesmo tempo, avanços como otimização de rotas, rastreamento do nível de preenchimento de contêineres e análise de contaminação estão aprimorando a eficiência operacional e reduzindo os custos de serviço, elevando assim a qualidade do serviço tanto para clientes residenciais quanto comerciais. O mercado, caracterizado por sua fragmentação e forte envolvimento local, está testemunhando grandes players integrados não apenas expandindo seus serviços de coleta orgânica, mas também vinculando-os a iniciativas de processamento e combustível renovável. Essa tendência está fomentando uma integração vertical mais profunda e estimulando investimentos de longo prazo.

Principais Conclusões do Relatório

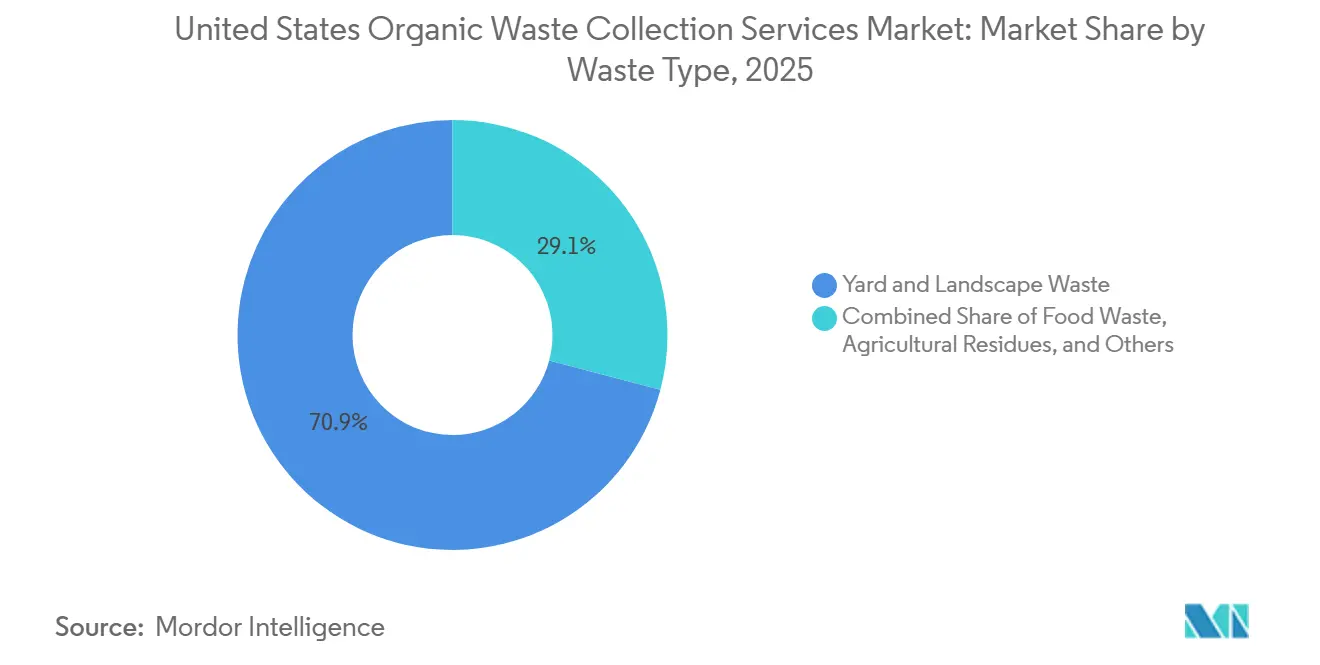

- Por tipo de resíduo, os resíduos de jardim e paisagismo lideraram com 70,9% da participação do mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos em 2025. Os resíduos alimentares devem crescer a um CAGR de 5,9% durante 2026–2031.

- Por usuário final, o segmento residencial representou 58,9% do tamanho do mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos em 2025. O serviço de alimentação comercial deve crescer a um CAGR de 6,2% entre 2026 e 2031.

- Por método de coleta, a coleta porta a porta capturou 72,7% da participação do mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos em 2025. A coleta porta a porta também deve registrar o maior crescimento, a um CAGR de 6,8% entre 2026 e 2031.

- Por tecnologia e equipamentos, os sistemas totalmente automatizados representaram 56,2% da participação tecnológica em 2025. Os sistemas totalmente automatizados devem avançar para um CAGR de 7,3% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações Governamentais Rigorosas e Leis Obrigatórias de Desvio de Resíduos Orgânicos | +1.9% | Nacional, com ganhos iniciais na CA, WA, NY, MA, VT | Médio prazo (2 a 4 anos) |

| Aumento das Taxas de Disposição em Aterros e Custos de Descarte | +1.4% | Nacional, concentrado nas regiões Nordeste e Pacífico | Curto prazo (≤ 2 anos) |

| Crescente Conscientização Ambiental e Compromissos Corporativos de ESG/Sustentabilidade | +0.9% | Nacional, mais forte em grandes metrópoles e centros corporativos | Médio prazo (2 a 4 anos) |

| Avanços Tecnológicos em Sistemas de Coleta, Automação de Triagem e Processamento | +0.8% | Nacional, com projetos piloto concentrados em CA, NY, TX, IL | Longo prazo (≥ 4 anos) |

| Adoção da Economia Circular e Mudança de Paradigma de Resíduo para Riqueza | +0.6% | Nacional, com aprendizado inter-regional da UE e APAC | Longo prazo (≥ 4 anos) |

| Incentivos a Energias Renováveis e Oportunidades de Monetização de Créditos de Carbono | +0.5% | Nacional, com maior adoção na CA sob os estados LCFS e RFS | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Governamentais Rigorosas e Leis Obrigatórias de Desvio de Resíduos Orgânicos

O SB 1383 da Califórnia determinou uma redução de 75% no descarte de resíduos orgânicos até 2025 em relação à linha de base de 2014. Exigiu a recuperação de 20% de alimentos comestíveis, obrigando cada jurisdição a fornecer serviços de coleta de resíduos orgânicos a residentes e empresas [1]CalRecycle, "Orientação para Funcionários Eleitos sobre o SB 1383," CalRecycle, calrecycle.ca.gov . As jurisdições estão implementando coleta de orgânicos na calçada, contratação de recuperação de alimentos comestíveis e aquisição de produtos orgânicos recuperados para manter a conformidade e evitar penalidades, criando assim uma demanda constante por capacidade de coleta e processamento em cidades e condados. O HB 2301 de Washington introduz gradualmente requisitos de desvio de resíduos orgânicos para empresas até 2026 e estabelece prazos firmes para a coleta de orgânicos residenciais na calçada, cores padronizadas de contêineres e controles de rotulagem de produtos para lidar com riscos de contaminação. As agências federais estão reforçando essa trajetória, pois a Agência de Proteção Ambiental, o Departamento de Agricultura e a Administração de Alimentos e Medicamentos coordenam uma estratégia nacional para reduzir a perda e o desperdício de alimentos em 50% até 2030, o que se alinha com a ação de vários estados e fornece aos municípios um sinal político claro para a expansão de programas em 2026. As orientações do programa SWIFR da Agência de Proteção Ambiental e os acordos de cooperação do Departamento de Agricultura fornecem financiamento para reduzir o risco de execução de novos lançamentos de coleta na calçada e atualizações da infraestrutura de back-end.

Aumento das Taxas de Disposição em Aterros e Custos de Descarte

As taxas de disposição de resíduos sólidos municipais aumentaram 10% nacionalmente em 2024, para USD 62,28 por tonelada, com o Nordeste apresentando as taxas mais altas e o Centro-Sul as mais baixas, o que estreita o argumento econômico para o desvio de orgânicos nos mercados de alto custo. Os estados com conversão de resíduos em energia pagaram 28% a mais pelo descarte em aterros do que os estados sem essa tecnologia, indicando que a capacidade de descarte restrita altera os sinais de preço e acelera a adoção de alternativas, como a coleta e o processamento de orgânicos. À medida que os municípios atualizam os contratos, a crescente diferença de custo entre o descarte tradicional e os programas de orgânicos apoia argumentos de neutralidade orçamentária ou de economia para novos serviços de orgânicos na calçada, especialmente em metrópoles densas com escassas opções de aterro. Exemplos internacionais reforçam a mesma tese, pois políticas e preços mudam o comportamento quando os residentes enfrentam diferenciais de custo significativos entre o descarte no contêiner cinza e a reciclagem de orgânicos. Em 2026, esse ambiente de preços continua a direcionar grandes geradores comerciais e municípios para contratos de coleta de orgânicos que reduzem a exposição a aterros e a responsabilidade futura por escalonamentos de descarte.

Crescente Conscientização Ambiental e Compromissos Corporativos de ESG/Sustentabilidade

Dezenas de grandes empresas se comprometeram a reduzir pela metade a perda e o desperdício de alimentos até 2030 por meio do programa 2030 Champions, o que exerce pressão contínua sobre as operações no nível das instalações para desviar orgânicos e documentar resultados por meio de relatórios de ESG. Grandes transportadores estão alinhando metas climáticas corporativas com investimentos operacionais em orgânicos, instalações de gás natural renovável e tecnologia de frota que reduzem as emissões de Escopo 1 e 2, o que apoia planos de capital de longo ciclo vinculados ao crescimento de orgânicos. A WM expandiu o uso de combustíveis alternativos e avançou em projetos que aumentam o fornecimento de gás natural renovável para frotas de coleta, integrando a recuperação de orgânicos com trajetórias de descarbonização no transporte. Universidades, hospitais e campi corporativos estão formalizando o desvio em planos de aquisição e sustentabilidade, o que eleva a demanda por serviços de coleta confiáveis com dados verificáveis de sistemas de rastreamento de contêineres e manifestos auditáveis. Em 2026, esses compromissos moldam os critérios de solicitação de propostas, a seleção de fornecedores e as renovações de contratos, favorecendo provedores capazes de controlar a contaminação, entregar resultados mensuráveis e fornecer relatórios transparentes em um ou mais locais.

Avanços Tecnológicos em Sistemas de Coleta, Automação de Triagem e Processamento

Contêineres inteligentes, etiquetagem por RFID e roteamento em tempo real estão reformulando a densidade de rotas e a cadência de serviço ao permitir coletas dinâmicas com base nos níveis de preenchimento e análises de desempenho. Implantações em campo usando sensores ultrassônicos e inteligência artificial federada reduziram a distância de condução semanal e as reclamações de cidadãos, ao mesmo tempo em que protegem os dados municipais, o que demonstra como a combinação de sensoriamento e análise estabiliza as operações em escala. Uma metanálise de 2025 abrangendo mais de 10.000 implantações mediu reduções combinadas de distância de 21,5% e reduções no mundo real de 12,4%, conectando o investimento em software e os resultados de emissões a economias concretas em combustível e desgaste de veículos. A tecnologia de triagem também está melhorando a pureza para materiais adjacentes aos programas de orgânicos, pois aprimoramentos de aprendizado profundo na triagem óptica alcançam o reconhecimento de plástico de grau alimentício com pureza superior a 95%, apoiando mercados finais de maior valor para fluxos compatíveis. Em conjunto, essas ferramentas sustentam o manual de operações de 2026 para o mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos, onde a automação reduz a intensidade de mão de obra e apoia um melhor gerenciamento de contaminação tanto em ambientes de calçada quanto comerciais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade de Infraestrutura Limitada para Instalações de Processamento e Tratamento de Resíduos Orgânicos | -1.7% | Nacional, crítico no Sul, Sudoeste e Montanhas Rochosas | Curto prazo (≤ 2 anos) |

| Altos Custos de Capital e Operacionais para Sistemas de Coleta e Processamento | -1.2% | Nacional, ônus desproporcional em áreas rurais e de baixa densidade | Médio prazo (2 a 4 anos) |

| Baixas Taxas de Participação em Programas de Coleta Residencial e Comercial | -0.9% | Nacional, com menor adesão em mercados suburbanos e periurbanos | Médio prazo (2 a 4 anos) |

| Programas Insuficientes de Divulgação Comunitária, Educação e Mudança de Comportamento | -0.5% | Nacional, com lacunas em comunidades de justiça ambiental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Capacidade de Infraestrutura Limitada para Instalações de Processamento e Tratamento de Resíduos Orgânicos

A avaliação nacional de infraestrutura da Agência de Proteção Ambiental identifica uma necessidade de financiamento considerável para expandir a capacidade de compostagem e digestão anaeróbica, com USD 14 a 16 bilhões necessários até 2030 para atingir uma taxa nacional projetada de reciclagem de 61%. O envelope de financiamento abrange o desenvolvimento de instalações, a expansão do sistema de coleta e a educação, ressaltando que o crescimento da coleta depende de investimentos equilibrados em toda a cadeia, e não de projetos isolados. As lacunas de capacidade são mais críticas nas regiões Sul, Sudoeste e Montanhas Rochosas, o que ressalta a necessidade de apoio direcionado à localização e ao licenciamento onde o potencial de matéria-prima é alto, mas as instalações são escassas. Em 2026, a capacidade de processamento restrita continua a limitar novos lançamentos municipais e contratos privados em vários estados, o que desacelera o desvio apesar de uma direção política clara. Abordar esse gargalo requer a combinação de financiamento público, reformas de aquisição e parcerias privadas que agrupem compromissos de longo prazo de matéria-prima com transparência de dados para acelerar o financiamento e a entrega[2]Agência de Proteção Ambiental dos EUA, "Avaliação Financeira da Infraestrutura do Sistema de Reciclagem dos EUA," Agência de Proteção Ambiental dos EUA, epa.gov .

Altos Custos de Capital e Operacionais para Sistemas de Coleta e Processamento

Os custos de entrega de projetos continuam sendo um obstáculo à medida que municípios e transportadores fazem a transição para frotas de coleta automatizadas e atualizações de processamento, o que aumenta os desembolsos de capital para veículos, leitores de RFID e plataformas digitais que integram otimização de rotas e análise de serviços. Estudos de orçamento municipal em 2024 e 2025 mostram custos operacionais mais elevados para transporte e descarte, o que exigiu ajustes de tarifas que podem prolongar os ciclos de decisão para a expansão de programas. As cidades que implantam caminhões de coleta elétricos detalham estruturas de financiamento que combinam incentivos federais e subsídios estaduais para compensar os custos dos veículos, mas o planejamento da infraestrutura de carregamento e dos ciclos de serviço ainda adiciona complexidade às transições de frota. Os investimentos em processamento carregam ônus paralelos, pois os operadores adicionam pré-processamento, controle de odores e tratamento avançado para contaminantes de preocupação, o que requer gastos iniciais significativos e longos prazos de licenciamento. Em 2026, essas realidades de custo continuam a moderar o ritmo de expansão em várias comunidades, mesmo com catalisadores de financiamento e políticas apoiando uma construção futura do sistema.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Os Resíduos Alimentares Lideram à Medida que os Imperativos de Coleta Convergem

Os resíduos alimentares, incluindo fluxos pré-consumo e pós-consumo, devem crescer mais rapidamente, com um CAGR de 5,9% de 2026 a 2031, à medida que os prazos de conformidade e os limites de negócios se estreitam nos principais estados. O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos se beneficia dos requisitos do SB 1383 que tornam a coleta de restos de alimentos durante todo o ano um serviço universal, o que estabelece a continuidade do programa e uma base de volume previsível para transportadores e processadores[3]Legislatura do Estado de Washington, "Projeto de Lei da Câmara Substituto Engrossado Segundo 2301," Legislatura do Estado de Washington, lawfilesext.leg.wa.gov . O HB 2301 de Washington estabelece limites de desvio escalonados para empresas e exige a coleta de orgânicos residenciais na calçada em um cronograma definido, apoiando assim melhorias na densidade de rotas e na utilização de equipamentos ao longo do tempo. Os resíduos alimentares pré-consumo de cozinhas comerciais, refeitórios institucionais e processadores oferecem maior densidade de tonelagem e menor risco de contaminação, o que se alinha com modelos de serviço especializados e coletas previsíveis para grandes geradores. As parcerias que vinculam a coleta à digestão anaeróbica se expandiram à medida que grupos do setor e operadores coordenam o fornecimento de matéria-prima para permitir a conversão eficiente em biogás e digestato. Os resíduos de jardim e paisagismo continuaram a deter a maior participação, de 70,9% em 2025, impulsionados pela maturidade de longa data dos programas municipais. No entanto, o crescimento incremental é limitado por mudanças demográficas e pelo aumento das habitações multifamiliares, onde a geração de resíduos de jardim é menor.

Em 2026, a coleta de resíduos alimentares pós-consumo residenciais ganha cobertura nas principais metrópoles por meio de mandatos de políticas públicas e lançamentos voluntários, expandindo o acesso domiciliar e construindo familiaridade com a separação na fonte ao longo do tempo. Os Resíduos Agrícolas permanecem com uma participação menor, pois muitos materiais são gerenciados no local ou movem-se por meio de corretores especializados para vias de nutrientes e energia que nem sempre são visíveis para os sistemas municipais. Outros, incluindo biossólidos e orgânicos industriais, crescem de forma constante à medida que estruturas de conformidade e padrões de uso benéfico impulsionam rotas de processamento consistentes que reduzem a exposição a aterros e produzem produtos comercializáveis. O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos continuará a se deslocar para uma maior penetração de resíduos alimentares à medida que a educação, os controles de contaminação e as atualizações de equipamentos melhoram o desempenho em escala. A contribuição dos resíduos alimentares para o tamanho do mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos é reforçada pelas expectativas de relatórios transparentes em programas corporativos de ESG que recompensam o desvio verificável no nível das instalações.

Por Usuário Final: O Serviço de Alimentação Comercial Supera o Residencial em Intensidade de Desvio

O segmento residencial deteve uma participação de 58,9% em 2025 devido à escala de participação na coleta na calçada e à ampla adoção de sistemas de contêineres que integram orgânicos ao serviço rotineiro para residências unifamiliares e multifamiliares. O serviço de alimentação comercial, incluindo restaurantes e hotelaria, é o usuário final de crescimento mais rápido, com um CAGR de 6,2% até 2031, impulsionado por limites de conformidade e metas internas de sustentabilidade que exigem desvio mensurável e controles de contaminação. O SB 1383 atribui deveres de recuperação de alimentos comestíveis a grandes geradores e exige manutenção de registros, aumentando assim a contratação formal e apoiando cronogramas de coleta consistentes para fluxos pré-consumo com perfis de contaminação mais baixos[4]Cidade de Palo Alto, "Requisitos do SB 1383," Cidade de Palo Alto, paloalto.gov . O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos se beneficia à medida que campi corporativos, universidades e hospitais ampliam programas que integram separação na parte traseira das instalações, treinamento e ciclos de feedback de nível de serviço. Os geradores industriais, particularmente os processadores de alimentos e bebidas, tendem a favorecer as vias de digestão anaeróbica que lidam eficientemente com orgânicos de alta concentração enquanto produzem coprodutos de energia e nutrientes.

Em 2026, o setor de serviços de coleta de resíduos orgânicos dos Estados Unidos está vendo os usuários finais darem maior peso à confiabilidade do serviço, à transparência de dados e à mitigação de contaminação para atender às metas internas e às necessidades de relatórios externos. A documentação do desvio e da recuperação de alimentos comestíveis tornou-se um diferenciador significativo na seleção de fornecedores, o que eleva os transportadores que podem integrar o rastreamento de contêineres habilitado por RFID, contagens de levantamento e dados de peso em painéis de controle para clientes. Os programas residenciais continuam a amadurecer com educação, cores padronizadas de contêineres e lembretes de serviço que visam aumentar a participação e reduzir a contaminação ao longo do tempo. O crescimento comercial permanece mais forte em corredores densos, onde redes de múltiplos locais podem racionalizar contratos de serviço e capturar economias operacionais em escala à medida que as taxas e sobretaxas de aterro aumentam. Em todos os usuários finais, a contratação de longo prazo com métricas de desempenho claras e feedback de nível de serviço está se tornando prática padrão em 2026.

Por Método de Coleta: A Automação Impulsiona a Eficiência e os Ganhos da Coleta Porta a Porta

A Coleta Porta a Porta deteve uma participação de 72,7% em 2025 e também deve crescer mais rapidamente, a um CAGR de 6,8% até 2031, refletindo as fortes preferências municipais pela continuidade de rotas e pelo levantamento automatizado para aumentar a segurança e a produtividade. O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos continua a adotar sistemas de carregamento lateral e automatizados onde as ruas e a densidade habitacional permitem, o que apoia rotas de operador único e taxas de captura consistentes. Os caminhões de coleta elétricos demonstraram viabilidade inicial nas frotas municipais, apoiados por subsídios e parcerias com concessionárias que ajudam as cidades a gerenciar o custo total e a logística de carregamento. Em 2026, os sistemas de entrega e ponto de entrega permanecem importantes para iniciativas rurais, de campus e em estágio inicial, embora normalmente entreguem menor captura de tonelagem per capita do que os sistemas de calçada em programas maduros. Outros métodos de coleta, incluindo entrega centralizada em estações de transferência e pontos de coleta comunitários, continuam a desempenhar um papel de apoio como pontos de educação e acesso que preparam os bairros para a futura adoção da coleta na calçada.

Os modelos semiautomatizados oferecem uma ponte prática em ruas estreitas e bairros antigos que não são adequados para a automação total, o que permite que municípios e transportadores realizem atualizações graduais ao longo dos ciclos naturais de substituição de frota. A coleta manual persiste em rotas e tipos de edifícios selecionados onde a geometria dos contêineres ou o acesso ao local limitam a compatibilidade com veículos, embora preocupações com mão de obra e segurança impulsionem uma migração constante em direção à automação onde for viável. O setor de serviços de coleta de resíduos orgânicos dos Estados Unidos está priorizando análises de rotas que otimizam quilômetros por levantamento e levantamentos por hora, minimizando o tempo ocioso e os quilômetros improdutivos. As cidades que adicionam frotas elétricas estão expandindo o conhecimento institucional sobre programação de rotas, autonomia de bateria e os benefícios da frenagem regenerativa no serviço de parada e partida, o que está informando as especificações de aquisição para pedidos futuros. Em todos os métodos de coleta, o foco em 2026 é combinar educação padronizada, harmonização de cores de contêineres e engajamento digital para sustentar os ganhos de participação e melhorar os resultados de contaminação.

Análise Geográfica

Os Estados Unidos ancoram o desvio de orgânicos na América do Norte devido ao alinhamento de políticas, à densidade populacional e à escala de operadores públicos e privados capazes de executar programas de calçada e comerciais nos níveis municipal e regional. Em 2026, Califórnia, Nova York, Texas, Flórida e Washington lideram em tonelagem devido a uma combinação de mandatos e capacidade municipal, o que ancora uma demanda constante pela coleta de orgânicos residenciais e comerciais. O SB 1383 é um impulsionador primário que exige serviço universal de orgânicos e recuperação de alimentos comestíveis, o que consolida a demanda de coleta e impulsiona a aquisição de produtos orgânicos recuperados nas compras públicas. O programa do Condado de Los Angeles se baseia nesses requisitos por meio de estruturas de educação e fiscalização voltadas para o cliente que garantem que os geradores se inscrevam no serviço de orgânicos e, quando aplicável, na recuperação de alimentos.

O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos registrou crescimento histórico de 4,9% até 2025 e deve crescer a 5,09% até 2031, à medida que a fiscalização amadurece e a cobertura de coleta se expande nos corredores de alta prioridade. Os diferenciais de preços de descarte permanecem um fator geográfico importante, com o Nordeste registrando as maiores taxas de disposição em aterros em 2024 e o Centro-Sul as mais baixas, o que aguça o argumento financeiro para a coleta de orgânicos nos estados de alto custo. Em 2026, as agências municipais estão padronizando as cores e os rótulos dos contêineres para reduzir a confusão e a contaminação, o que deve aumentar a participação e melhorar a qualidade do fluxo nos bairros. O tamanho do mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos continua sustentado por subsídios e incentivos para infraestrutura de orgânicos e reciclagem que atraem capital privado para projetos de transferência, pré-processamento e digestão.

O espaço geográfico inexplorado persiste nas regiões Sul, Sudoeste e Montanhas Rochosas, onde a Agência de Proteção Ambiental identifica alto potencial, mas infraestrutura limitada, oferecendo oportunidades de curto prazo para aquisições agrupadas e parcerias público-privadas. As cidades que implantam frotas iniciais de caminhões de coleta elétricos estão construindo conhecimento operacional sobre roteamento, autonomia e carregamento, o que informa as especificações e as estruturas de contratos para a próxima geração de veículos. As concessionárias de águas residuais que integram vias de codigestão e gás natural renovável aumentam a resiliência regional ao criar saídas locais para lamas de resíduos alimentares e biossólidos, enquanto contribuem para um fornecimento de combustível de baixo carbono. Os mandatos de aquisição estaduais e as metas de produtos recuperados alinham ainda mais as compras municipais com os produtos do processamento de orgânicos, o que estreita a economia circular regional em torno de produtos de compostagem e combustível renovável.

Cenário Competitivo

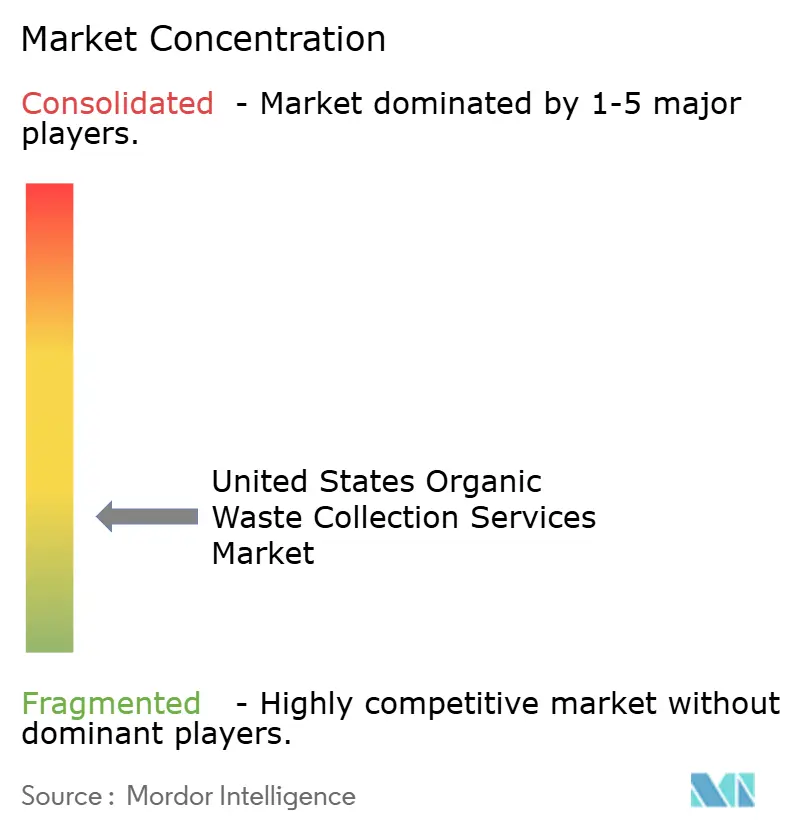

O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos é fragmentado por natureza. A intensidade competitiva é notável nas grandes metrópoles, onde provedores integrados operam ativos de ponta a ponta. Ao mesmo tempo, operadores regionais e de escala comunitária competem em qualidade de serviço e relacionamentos locais em mercados secundários. A Republic Services processou volumes significativos de orgânicos em 2025 e comissionou múltiplas instalações de gás natural renovável, o que apoia fluxos de receita duplos provenientes do desvio e de créditos de combustível renovável. A Waste Connections operou centros de compostagem e continuou a investir em instalações de gás natural renovável, aumentando a recuperação de biogás a partir de sua linha de base e expandindo a capacidade para absorver matérias-primas orgânicas à medida que os volumes de coleta cresciam. A Synagro expandiu a capacidade de processamento de compostagem e o tratamento avançado em múltiplas instalações, o que aprimora sua capacidade de atender clientes de biossólidos e resíduos alimentares com qualidade de produto consistente. O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos continua a recompensar os operadores que combinam eficiência de coleta, gerenciamento de contaminação e offtake seguro para entregar valor previsível em todos os contratos.

A tecnologia é agora um diferenciador central na otimização de rotas, detecção de contaminação e engajamento do cliente. Sensores no nível de ativos e modelos de inteligência artificial sustentam o agendamento dinâmico e alertas de contaminação que estabilizam o serviço e reduzem as coletas perdidas para clientes comerciais e municipais. As plataformas de análise de rotas permitem o mapeamento de capacidade de atendimento e a prospecção baseada em proximidade, aumentando a densidade de rotas enquanto reduzem os custos por parada, apoiando a escala lucrativa em corredores competitivos. As cidades que implantam caminhões de coleta elétricos iniciais, apoiadas por subsídios e concessionárias, estão demonstrando viabilidade operacional e estabelecendo modelos de aquisição que outros podem adaptar em 2026. O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos está, portanto, convergindo para modelos integrados e orientados por dados, onde operações, relatórios e experiência do cliente estão vinculados a uma única pilha de desempenho.

A conformidade regulatória e o controle de contaminação estão reformulando as prioridades de investimento em 2026. A Waste Connections e a Synagro relatam investimentos em soluções de tratamento que abordam contaminantes de preocupação e apoiam o uso benéfico contínuo dos produtos processados, elevando assim o padrão operacional para novos entrantes. A WM continua a adicionar capacidade de gás natural renovável e a modernizar instalações sob um programa plurianual que expande os mercados finais e integra o abastecimento de frota com o gerenciamento de orgânicos. Os fornecedores de combustível estão assinando novos acordos para apoiar frotas de coleta que funcionam com gás natural renovável, o que fortalece a base comercial para projetos de digestão que dependem de offtake constante e monetização de créditos. Esses movimentos estratégicos sugerem uma concorrência sustentada, com provedores de escala combinando profundidade de ativos com capacidades digitais para conquistar contratos de longo prazo em corredores densos.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos

Waste Management, Inc. (WM)

Republic Services

Waste Connections

Denali

Recology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Synagro Technologies e Sedron anunciaram uma parceria estratégica para fornecer biossólidos dos clientes da Synagro na Flórida para a Instalação de Valorização de Indiantown da Sedron, que usará o sistema patenteado Varcor para converter resíduos em eletricidade com carbono negativo.

- Novembro de 2025: Denali e Green Era fizeram parceria para avançar na reciclagem de alimentos orientada pela comunidade em Chicago, com a Denali atuando como fornecedora principal da Green Era para o fornecimento de resíduos alimentares embalados e não comestíveis.

- Outubro de 2025: Mill Industries e Compost Crew anunciaram uma parceria para lançar um novo serviço de reciclagem de alimentos em Maryland, Norte da Virgínia e Washington, D.C., combinando o reciclador de alimentos Mill com coletas programadas.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos

O Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos dos Estados Unidos é Segmentado por Tipo de Resíduo (Resíduos Alimentares, Resíduos de Jardim e Paisagismo, e outros), Usuário Final (Residencial, Comercial, e outros), Método de Coleta (Coleta Porta a Porta, Sistemas de Entrega / Ponto de Entrega, e Outros), e Tecnologia e Equipamentos (Coleta Manual, Semiautomatizada, e outros). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Resíduos Alimentares |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Serviço de Alimentação Comercial |

| Industrial (Processamento e Fabricação de Alimentos) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Entrega / Ponto de Entrega |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Por Tipo de Resíduo | Resíduos Alimentares |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Serviço de Alimentação Comercial | |

| Industrial (Processamento e Fabricação de Alimentos) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Entrega / Ponto de Entrega | |

| Outros | |

| Por Tecnologia e Equipamentos | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o CAGR projetado para o mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos de 2026 a 2031?

O mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos deve crescer a um CAGR de 5,09% de 2026 a 2031.

Qual tipo de resíduo lidera e qual cresce mais rapidamente neste mercado?

Os Resíduos de Jardim e Paisagismo lideraram com uma participação de 70,9% em 2025, enquanto os Resíduos Alimentares devem crescer mais rapidamente, a um CAGR de 5,9% até 2031.

Qual segmento de usuário final está se expandindo mais rapidamente?

O Serviço de Alimentação Comercial é o usuário final de crescimento mais rápido, projetado a um CAGR de 6,2% até 2031, apoiado por limites de conformidade e metas de ESG.

Qual método de coleta domina o mercado de serviços de coleta de resíduos orgânicos dos Estados Unidos atualmente?

A Coleta Porta a Porta domina com uma participação de 72,7% e também é o método de crescimento mais rápido, com um CAGR de 6,8% até 2031.

Qual categoria de tecnologia detém a maior participação?

Os Sistemas Totalmente Automatizados detêm uma participação tecnológica de 56,2% e devem crescer a um CAGR de 7,3% até 2031.

Quais políticas são mais influentes para o crescimento em 2026?

O SB 1383 da Califórnia, o HB 2301 de Washington e a Estratégia Nacional Federal para Redução da Perda e do Desperdício de Alimentos ancoram o crescimento ao exigir serviços, padronizar contêineres e financiar infraestrutura.

Página atualizada pela última vez em: