Tamanho e Participação do Mercado de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

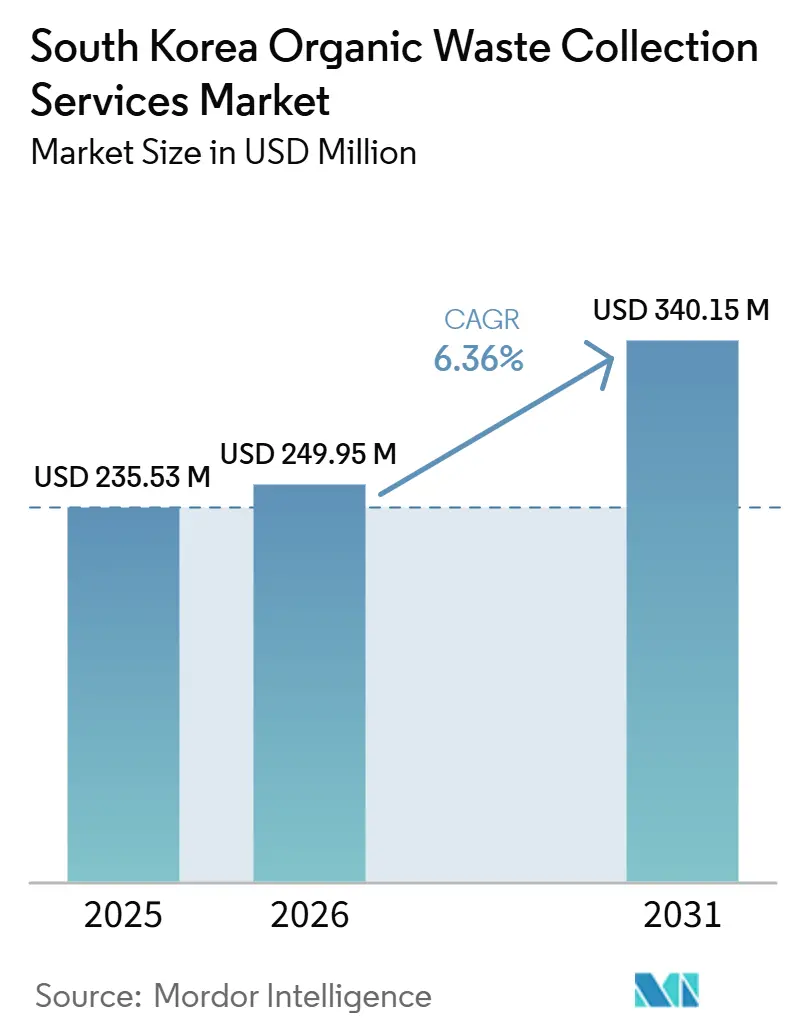

| Tamanho do mercado no ano base (2025) | 235.53 Milhões de dólares |

| Tamanho do Mercado (2026) | 249.95 Milhões de dólares |

| Tamanho do Mercado (2031) | 340.15 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.36% CAGR |

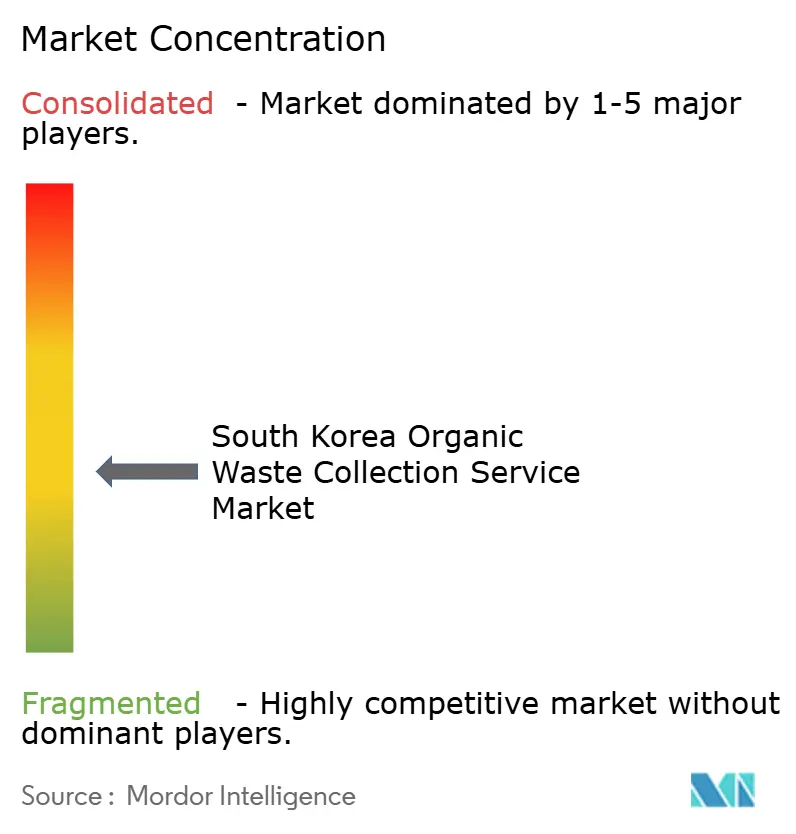

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul por Mordor Intelligence

O tamanho do Mercado de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul deve aumentar de 235,53 milhões de USD em 2025 para 249,95 milhões de USD em 2026 e atingir 340,15 milhões de USD até 2031, crescendo a um CAGR de 6,36% no período de 2026 a 2031.

A demanda do mercado está migrando do descarte para a circulação de recursos, apoiada por metas nacionais de neutralidade de carbono, crescentes requisitos de sustentabilidade e restrições graduais de aterros sanitários em toda a região da capital Seul. A proibição direta de aterros sanitários na área metropolitana de Seul, em vigor a partir de janeiro de 2026, está direcionando mais resíduos para vias de incineração, intensificando a dinâmica das taxas de portão e aumentando a importância dos operadores de coleta que conseguem garantir rotas confiáveis de processamento a jusante. Essa mudança regulatória também está incentivando municípios e prestadores de serviços a melhorar a segregação, otimizar a frequência de coleta e expandir parcerias com instalações de tratamento e recuperação para reduzir a dependência da capacidade de aterros sanitários. Sistemas habilitados por RFID e frotas eletrificadas em fase piloto indicam uma transição para roteamento digital, incentivos comportamentais e operações de menor emissão, ajudando os operadores a lidar com restrições de mão de obra, exposição ao preço de combustível e volatilidade de custos. Essas tecnologias também apoiam um melhor rastreamento dos volumes de resíduos, maior eficiência de rotas e maior conformidade com os requisitos municipais de gestão de resíduos. As metas de biogás apoiam ainda mais o crescimento ao direcionar mais matéria-prima orgânica para vias de conversão, incluindo digestão anaeróbica e outras aplicações de resíduos para energia, embora a ambição política continue superando a produção realizada em várias regiões devido a lacunas de infraestrutura, problemas de qualidade de matéria-prima e atrasos na execução de projetos.

Principais Conclusões do Relatório

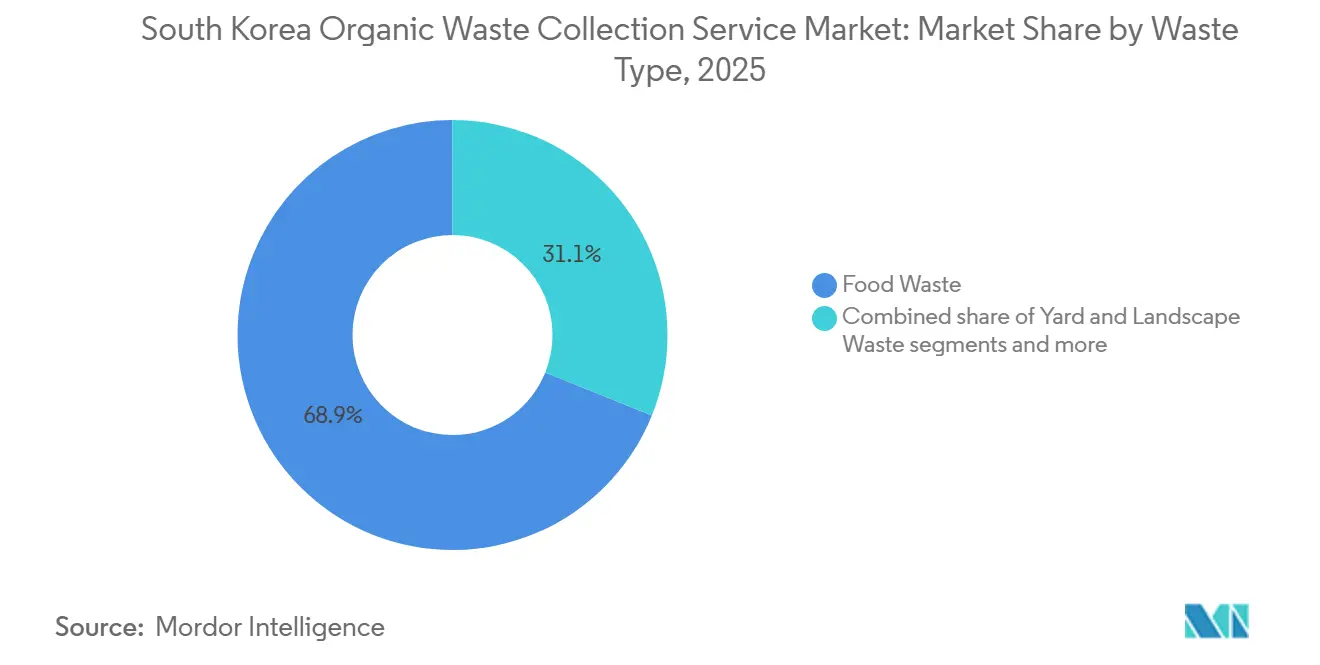

- Por tipo de resíduo, os resíduos alimentares lideraram com 68,9% da participação do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul em 2025 e também são os de crescimento mais rápido, com um CAGR de 7,21% até 2031.

- Por usuário final, o segmento residencial representou 53,9% do tamanho do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul em 2025, enquanto o comercial deve avançar a um CAGR de 7,67% até 2031.

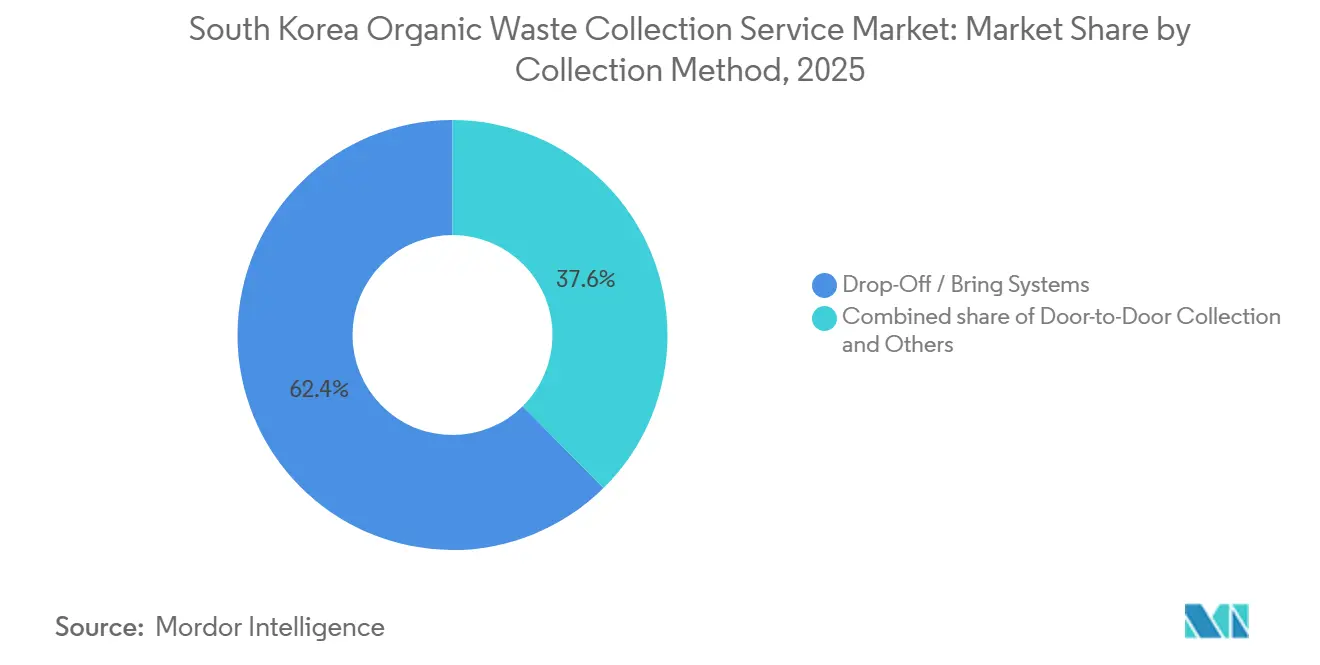

- Por método de coleta, os sistemas de entrega em pontos de coleta detinham 62,4% de participação em 2025, enquanto a coleta porta a porta deve crescer a um CAGR de 8,21% até 2031.

- Por tecnologia e equipamento, os sistemas semiautomatizados detinham 49,2% de participação em 2025, enquanto os sistemas totalmente automatizados devem expandir a um CAGR de 8,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de Contêineres Inteligentes de Resíduos Baseados em RFID Aumenta a Eficiência da Coleta | +1.8% | Seul, principais cidades metropolitanas | Médio prazo (2 a 4 anos) |

| Infraestrutura Avançada de Reciclagem de Resíduos Alimentares com Taxa de Desvio de Aterros de 95%+ | +1.5% | Coreia do Sul, com concentração nos núcleos urbanos | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Produção de Biogás e Biofertilizantes a Partir de Resíduos Orgânicos | +1.4% | Núcleo da Ásia-Pacífico, com expansão para regiões nacionais | Médio prazo (2 a 4 anos) |

| Metas do Novo Acordo Verde do Governo e Neutralidade de Carbono até 2050 | +1.0% | Nacional | Longo prazo (≥ 4 anos) |

| Altas Taxas de Urbanização e Complexos de Apartamentos Densos Exigem Serviços de Coleta Organizados | +0.5% | Áreas metropolitanas de Seul, Busan e Incheon | Curto prazo (≤ 2 anos) |

| Iniciativas de Política de Zero Resíduos Alimentares nos Níveis Nacional e Municipal | +0.2% | Nacional | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Contêineres Inteligentes de Resíduos Baseados em RFID Aumentando a Eficiência da Coleta

Seul implantou 27.289 unidades de descarte de resíduos alimentares com RFID (Identificação por Radiofrequência) até dezembro de 2025, cobrindo uma grande parcela dos complexos de apartamentos, enquanto a penetração em residências unifamiliares permaneceu menor devido aos custos mais elevados por domicílio. Os resultados de campo em vários distritos relataram reduções significativas nos resíduos alimentares após a instalação de RFID, refletindo maior precisão na segregação e maior eficiência de rotas em habitações multifamiliares. Programas de incentivo lançados no início de 2026 que concedem pontos aos domicílios pela redução de resíduos alimentares foram projetados para impulsionar melhorias incrementais além da linha de base estabelecida pelas taxas baseadas em volume. Em todo o país, a implantação abrange milhões de domicílios, embora a adoção permaneça concentrada nas regiões da capital, onde a densidade de rotas suporta melhores retornos. No médio prazo, espera-se que a integração de dados das redes RFID apoie a precificação dinâmica e a manutenção preditiva, fortalecendo a economia unitária do mercado.

Infraestrutura Avançada de Reciclagem de Resíduos Alimentares com Taxa de Desvio de Aterros de 95%+

As taxas de reciclagem de resíduos alimentares na Coreia do Sul superam 95%, apoiadas por décadas de construção de infraestrutura e instrumentos de política em camadas, como sistemas de pagamento por volume descartado e restrições de descarte. Novos ativos de bioenergia de múltiplos fluxos, incluindo grandes centros de bioenergia com alta capacidade de processamento diário, demonstram como plantas de próxima geração podem combinar produção com receita proveniente da venda de biogás. Os planos nacionais até 2030 delineiam uma expansão adicional das instalações de biogás, com projetos piloto já selecionados para aumentar a capacidade de processamento diário e alimentar mais gás renovável nas redes locais. Operadores privados também estão aumentando a produção e a eficiência, inclusive por meio de energia renovável no local que ajuda a reduzir os custos de energia. As autoridades continuam reconhecendo que os canais de compostagem e alimentação animal não absorvem toda a produção processada, o que está direcionando mais partes interessadas municipais e privadas para a conversão de biogás a fim de estabilizar a absorção.[1]Veolia, "Atualização da Instalação Dongyang Green Bio," Veolia, veolia.com

Crescente Demanda por Produção de Biogás e Biofertilizantes a Partir de Resíduos Orgânicos

A Lei do Biogás, que entra em vigor para resíduos orgânicos públicos em 2025 e é implementada gradualmente para geradores privados de maior porte em 2026, sustenta metas de conversão que elevam a demanda por matéria-prima e criam estruturas de absorção mais estáveis para os geradores de resíduos orgânicos. Os instrumentos de política incluem limites de conformidade para produtores de alto volume e apoio financeiro para plantas integradas que lidam com múltiplas matérias-primas orgânicas, como resíduos alimentares, esterco e lodo.[2]Ministério do Meio Ambiente, "Roteiro de Conversão de Biogás e Redução de Metano," Ministério do Meio Ambiente, me.go.kr As estratégias em nível de planta também estão diversificando a receita por meio de produção combinada de energia e fertilizantes, com vários projetos relatando maior utilização de capacidade e crescimento de vendas após melhorias. O roteiro de redução de metano da Coreia do Sul complementa a política de biogás e tem como alvo reduções estruturais de emissões até 2030, reforçando a demanda por coleta confiável de resíduos orgânicos para garantir volumes de matéria-prima. Para o mercado, os fluxos contratados para plantas de biogás ajudam a proteger contra a volatilidade de preços de aterros sanitários e incineração e apoiam o planejamento de longo prazo tanto para operadores públicos quanto privados.

Metas do Novo Acordo Verde do Governo e Neutralidade de Carbono até 2050

As metas de descarbonização do transporte, incluindo metas crescentes para a adoção de veículos elétricos e a hidrogênio até 2035, estão começando a influenciar as estratégias de aquisição de frotas municipais. A implantação gradual de caminhões de coleta de resíduos movidos a hidrogênio em Busan demonstra a ampliação inicial de ativos de zero emissão em operações de saneamento de linha de frente. Em Seul, projetos piloto com veículos comerciais elétricos adaptados para zonas estreitas e acidentadas estão testando a viabilidade de rotas, o desempenho de carregamento e os tipos de carroceria adequados para atividades de coleta. Os orçamentos governamentais de 2026 destinam recursos para veículos de baixa e zero emissão e infraestrutura de carregamento, reduzindo as barreiras à adoção para agências municipais e operadores contratados. Apesar dos ventos favoráveis da política de apoio, o fornecimento de biogás permanece modesto na matriz energética nacional, destacando a lacuna de implementação que os operadores de coleta devem enfrentar ao ampliar novas frotas e automatizar.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra no Setor de Coleta de Resíduos Devido ao Envelhecimento da Força de Trabalho | -1.2% | Nacional, aguda em distritos rurais | Médio prazo (2 a 4 anos) |

| Taxas de Portão Flutuantes nas Instalações de Tratamento Afetando a Rentabilidade do Serviço | -0.9% | Área metropolitana de Seul, Incheon, Busan | Curto prazo (≤ 2 anos) |

| Saturação nos Principais Mercados Metropolitanos Limitando as Oportunidades de Crescimento | -0.6% | Distritos centrais de Seul, Busan e Incheon | Longo prazo (≥ 4 anos) |

| Descarte Ilegal e Eliminação Inadequada em Domicílios Sensíveis ao Custo | -0.3% | Comunidades periurbanas e sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra no Setor de Coleta de Resíduos Devido ao Envelhecimento da Força de Trabalho

A população em idade ativa da Coreia do Sul está entrando em um ponto de inflexão estrutural, com o superenvelhecimento e o aumento da parcela de residentes com mais de 65 anos restringindo a oferta de mão de obra para funções de coleta fisicamente exigentes. As agências nacionais de trabalho projetam desequilíbrios setoriais até o início da década de 2030, atraindo trabalhadores para o bem-estar social e a saúde e aumentando a concorrência por recrutamento na coleta de resíduos. Os municípios estão respondendo com frotas eletrificadas e a hidrogênio que reduzem ruído e vibração, potencialmente melhorando a retenção de operadores e a ergonomia em rotas de coleta com paradas frequentes. Testes com caminhões elétricos compactos em distritos de Seul com muitas colinas também estão avaliando se veículos de tamanho adequado podem reduzir o esforço físico e melhorar o acesso a rotas onde caminhões grandes enfrentam restrições. As inspeções municipais de contratados privados estão se intensificando para manter a qualidade do serviço durante períodos de rotatividade de pessoal e manter a transparência na pesagem e no manuseio, à medida que a escassez de mão de obra aumenta o risco operacional.

Taxas de Portão Flutuantes nas Instalações de Tratamento Afetando a Rentabilidade do Serviço

Uma mudança pós-proibição em direção à incineração na área metropolitana de Seul expôs os operadores a faixas de preços que variam conforme a propriedade e os cronogramas de manutenção das instalações, criando oscilações de licitação a licitação nos custos líquidos de descarte. Municípios e plantas privadas continuam publicando diferentes estruturas de taxas para resíduos domésticos e alimentares. Ao mesmo tempo, aumentos graduais estão planejados em algumas cidades para reduzir déficits projetados e financiar melhorias de ativos. Entidades do setor contestaram alegações de altos prêmios de incineração privada, citando dados de licitações que sugerem que os custos médios podem ser mais próximos dos canais públicos quando as responsabilidades de tratamento de cinzas e as taxas efetivas são ajustadas. A instabilidade contratual é um fator adicional, pois alguns processadores privados encerraram acordos antes do início do serviço, forçando os distritos a buscar capacidade redundante ou acordos de compartilhamento intergovernamental. Em resposta, cidades adjacentes iniciaram acordos de cooperação para processamento cruzado durante janelas de manutenção em plantas públicas, reduzindo a exposição a taxas de portão privadas voláteis e fortalecendo o planejamento de continuidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resíduo: Resíduos Alimentares Pré e Pós-Consumo Dominam por Meio de Ecossistemas da Cozinha ao Meio-Fio

Os Resíduos Alimentares representaram 68,9% da participação do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul em 2025 e também são a categoria de crescimento mais rápido, com um CAGR de 7,21% até 2031. A concentração de residentes em aglomerados metropolitanos densos apoia cronogramas consistentes de geração e coleta que se alinham bem com os ciclos de processamento de resíduos alimentares e as vias de conversão.[3]Ministério do Meio Ambiente, "Roteiro de Conversão de Biogás e Redução de Metano," Ministério do Meio Ambiente, me.go.kr O crescimento apoiado por políticas na infraestrutura de biogás tem como alvo municípios priorizados para plantas integradas, que ancoram compromissos de absorção e fortalecem a visibilidade de preços para matéria-prima contratada. Os resíduos de jardim e paisagismo representam uma parcela menor devido à densidade habitacional e ao espaço verde limitado nas maiores cidades. Ao mesmo tempo, os resíduos agrícolas frequentemente apresentam obstáculos sazonais e logísticos que não se alinham com a economia das rotas diárias. As aprovações de codigestão para determinados subprodutos orgânicos também indicam que os reguladores estão incentivando combinações tecnológicas que podem ampliar a flexibilidade de insumos nas instalações de digestão no médio prazo.

O mercado continua a depender de regras de segregação estabelecidas e práticas habilitadas por RFID que impulsionaram reduções mensuráveis de resíduos em complexos de apartamentos, melhorando a pureza a montante dos fluxos de resíduos alimentares. A expansão da capacidade de conversão se alinha com o ciclo de processamento mais curto dos resíduos alimentares, o que é atraente para operações de biogás que precisam de insumos confiáveis e de alta umidade para gerenciar os rendimentos de metano e o tempo de atividade. Plantas privadas que foram atualizadas para maior produção e melhor eficiência operacional formam uma camada complementar sob a política de longo prazo, ajudando a estabilizar o fluxo da coleta à digestão. O setor também deve ter uma trajetória mais longa para resíduos alimentares do que para resíduos verdes difusos ou resíduos agrícolas sazonais, dadas as economias de coleta e a supervisão de conformidade em distritos de alta densidade.

Por Usuário Final: O Comercial Supera o Residencial pela Dinâmica de Recuperação da Hospitalidade

Os usuários finais residenciais representaram 53,9% do tamanho do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul em 2025, enquanto o segmento Comercial deve crescer a um CAGR de 7,67% até 2031. Estabelecimentos de alimentação, hospitalidade e varejo estão retornando às operações normalizadas e permanecem sujeitos a requisitos rigorosos de segregação, que concentram volumes de resíduos alimentares e apoiam a densidade de rotas. Geradores privados de maior porte enfrentam limites de conformidade sob o cronograma da política de conversão de biogás, reforçando os volumes de coleta contratados vinculados à produção de digestores e acordos de absorção. Operadores privados estão expandindo a capacidade e o desempenho em plantas de codigestão, fortalecendo a confiabilidade do processamento a jusante para clientes comerciais com fluxos orgânicos consistentes. A mudança para longe do aterramento direto também aumentou a importância estratégica de capacidade de processamento alternativa confiável para geradores comerciais que não podem absorver interrupções de serviço.

Para os fluxos residenciais, os municípios continuam a aprimorar os incentivos comportamentais por meio de programas baseados em pontos vinculados a máquinas RFID, complementando as taxas baseadas em volume de longa data ao recompensar reduções mensuradas. Os apartamentos continuam sendo um ponto forte para a conformidade residencial devido ao acesso conveniente a máquinas RFID em áreas comuns, o que reduz a contaminação e apoia a eficiência das rotas. O segmento comercial gera necessidades de coleta mais frequentes, muitas vezes exigindo recolhimentos fora do horário de pico e roteamento alinhado durante a manutenção em plantas públicas, o que impulsiona o interesse em modelos de serviço agrupados que garantem capacidade de processamento. À medida que a conformidade para geradores privados de maior porte se intensifica, os volumes comerciais devem permanecer como um importante alavancador de crescimento, pois as rotas de biogás contratadas podem absorver mais matéria-prima a preços previsíveis.

Por Método de Coleta: A Coleta Porta a Porta Avança com a Dissuasão do Descarte Ilegal e a Densidade de Apartamentos

Os Sistemas de Entrega em Pontos de Coleta detinham 62,4% do tamanho do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul em 2025, enquanto a Coleta Porta a Porta deve crescer a um CAGR de 8,21% até 2031. Os Sistemas de Entrega em Pontos de Coleta permanecem consolidados onde a infraestrutura de taxas baseadas em volume foi estabelecida há anos, apoiada por unidades RFID amplamente distribuídas em locais fixos em grandes complexos de apartamentos. A Coleta Porta a Porta está se expandindo mais rapidamente devido à prioridade dada à conveniência, que apoia maior conformidade em bairros densos e reduz o desvio para vias de descarte inadequado. Frotas piloto elétricas têm como alvo distritos estreitos ou acidentados onde veículos de tamanho adequado podem navegar com segurança e alcançar edifícios que não são bem atendidos por caminhões grandes. A supervisão municipal também elevou o padrão para controles de qualidade dos fornecedores, a fim de evitar resíduos sem vigilância e garantir práticas transparentes de pesagem.

A cooperação entre distritos que compartilham instalações especializadas demonstra como as variantes de Coleta Porta a Porta podem ser coordenadas para direcionar tipos específicos de materiais para centros regionais durante janelas de manutenção. A adoção de sistemas de nicho, como transferências pneumáticas em habitações premium e máquinas inteligentes para outros recicláveis, permanece limitada devido à sua intensidade de capital. No entanto, esses projetos piloto ainda informam um roteiro de automação mais amplo. O mercado se beneficia da expansão da Coleta Porta a Porta porque ajuda a estabilizar a qualidade da segregação enquanto os municípios continuam a calibrar taxas e incentivos. Ao longo do período de previsão, a Coleta Porta a Porta deve expandir seu papel em ambientes com muitas colinas e acesso restrito, onde a conveniência é essencial para a conformidade.

Por Tecnologia e Equipamento: Sistemas Totalmente Automatizados Avançam Apesar da Predominância dos Semiautomatizados

Os Sistemas Semiautomatizados detinham 49,2% do tamanho do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul em 2025, enquanto os Sistemas Totalmente Automatizados devem crescer a um CAGR de 8,61% até 2031. As configurações semiautomatizadas, como máquinas com leitura de cartão RFID, apoiam a cobrança por volume descartado e permitem a coleta de dados fundamentais sem automação de ponta a ponta. As implantações totalmente automatizadas integram análises para agendamento dinâmico, incentivos baseados em comportamento vinculados a pontos de redução e manutenção preditiva para reduzir o tempo de inatividade e melhorar a utilização de ativos. Os projetos piloto municipais estão avançando no reconhecimento por inteligência artificial montado em veículos para localizar e fotografar resíduos, priorizar respostas e sugerir rotas ideais enquanto aplicam filtros de privacidade. As plantas a jusante também estão introduzindo triagem assistida por inteligência artificial para melhorar os rendimentos de processamento e estabilizar as taxas de produção.

Os sistemas manuais permanecem comuns em áreas menos densas, onde o retorno sobre o investimento em automação é mais difícil de alcançar e a contratação de pessoal permanece o principal impulsionador de custos. As frotas descarbonizadas e a automação de rotas abordam as restrições de mão de obra e ruído, ajudando os municípios a melhorar a qualidade do emprego e manter a confiabilidade do serviço sob condições de quadro de pessoal reduzido. Os projetos piloto financiados por subsídios para coleta não tripulada de outros recicláveis demonstram como diferentes materiais podem aproveitar pilhas de capacidade de inteligência artificial compartilhadas que podem ser posteriormente portáveis para resíduos orgânicos. À medida que o mercado amplia a automação, a integração com incentivos de política e plataformas de dados será fundamental para alcançar ganhos de desempenho consistentes em distritos com perfis de densidade variados.

Análise Geográfica

O Distrito de Gangnam sozinho processou 67.642 toneladas de resíduos domésticos em 2025 e planejou processar 71.268 toneladas em 2026, levando à celebração antecipada de contratos com incineradores privados para cobrir a manutenção programada da instalação pública. Incheon dividiu o processamento entre plantas públicas e privadas no início de 2026 e avançou na modernização das principais instalações enquanto progredia nos planos de longo prazo para substituir ativos envelhecidos. O mercado continuará a depender de capacidade de reserva e contratação entre distritos na região da capital à medida que novas plantas públicas são construídas e as unidades legadas são reformadas.

Busan é um polo de alto crescimento onde a modernização da frota por meio de caminhões a hidrogênio está em andamento, apoiando a coleta de menor emissão em amplas áreas de serviço. Entidades do setor propuseram contratos de prazo mais longo e tetos de taxas para estabilizar os custos de tratamento em cidades secundárias, ajudando a amortecer picos de curto prazo durante manutenção ou atualizações do sistema. A Província de Gyeonggi confirmou capacidade de incineração privada de reserva e está planejando plantas públicas novas e expandidas que adicionarão milhares de toneladas por dia até 2030, o que deve reduzir gradualmente o prêmio de custo em relação ao aterramento que existia antes da proibição. Essas adições ajudarão a alinhar a densidade de rotas com os slots de processamento firmes, reduzindo os riscos de transbordamento durante os períodos de pico de manutenção.

Nas províncias rurais, o ritmo de adoção de RFID e inteligência artificial é mais lento devido à menor densidade e às diferentes prioridades de resíduos, incluindo limpezas costeiras onde os detritos marinhos podem predominar. Alguns municípios estão realizando projetos piloto com máquinas orientadas por inteligência artificial para outros fluxos recicláveis, construindo familiaridade digital que pode ser posteriormente aplicada a orgânicos à medida que a economia das rotas melhora. A política nacional escalone a implementação entre regiões, com marcos de 2026 para a área da capital e 2030 para as zonas não metropolitanas, o que sequencia o planejamento de capital e as melhorias em torno dos prazos obrigatórios. O perfil geográfico do mercado, portanto, deve permanecer bifurcado no curto prazo, com as cidades de primeiro nível antecipando investimentos e os municípios de segundo ou terceiro nível ajustando os compromissos aos cronogramas de política.

Cenário Competitivo

O mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul é moderadamente fragmentado, com instalações públicas e modelos de consignação privada coexistindo e evoluindo sob a proibição de aterros sanitários na região da capital e a dinâmica mutável das taxas de portão. A concorrência se desenvolve em torno de custo, tecnologia e acesso à capacidade de processamento, com os incumbentes reformando a infraestrutura de entrega em pontos de coleta existente enquanto os desafiantes buscam automação habilitada por inteligência artificial para ganhar rotas e apoiar a conformidade. Os operadores que garantem capacidade de incineração ou digestão de vários anos podem reduzir a volatilidade das taxas e apresentar propostas de serviço agrupadas a cidades e clientes comerciais que valorizam a previsibilidade. Ao longo do período de previsão, as frotas elétricas e a hidrogênio devem diferenciar as licitações onde os governos locais consideram o financiamento climático e as metas de qualidade do emprego juntamente com as métricas de custo por tonelada.

Vários movimentos estratégicos destacam essas mudanças. A aquisição em escala de caminhões a hidrogênio em Busan estabelece um referencial para a transição de frotas em grandes cidades dentro de corredores urbanos estreitos. Os projetos piloto de Seul com veículos de coleta elétricos compactos testam soluções para bairros com muitas colinas, onde acesso, segurança e ruído são críticos para a continuidade do serviço. As iniciativas de roteamento e reconhecimento habilitadas por inteligência artificial nos governos locais são um passo em direção ao planejamento de coleta orientado por dados que combina entradas visuais e padrões históricos para direcionar recolhimentos oportunos. Os acordos intermunicipais na região da capital também demonstram um caminho para reduzir a dependência de plantas privadas durante a manutenção de instalações públicas sem causar interrupções no serviço.

A transparência de preços melhorou à medida que os portais de licitação municipal e as entidades do setor publicam ou contestam alegações de tarifas. Ao mesmo tempo, os ajustes de tratamento de cinzas são cada vez mais utilizados para comparar opções públicas e privadas em uma base equivalente. Os planos de modernização de instalações públicas até 2030 indicam concorrência contínua por volume e um reequilíbrio gradual das combinações público-privadas na região da capital. Enquanto isso, os investimentos privados em eficiência de digestão, autogeração solar e redundância de sistemas apontam para estratégias de longo prazo ancoradas em absorção confiável e menores custos operacionais. O mercado deve recompensar os operadores que conseguirem alinhar tecnologia de roteamento, frotas de zero emissão e processamento contratado em um pacote de serviço integrado.

Líderes do Setor de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul

-

Reencle

-

Veolia

-

OCI SE Co., Ltd.

-

Envac

-

DOOBIWON CO., LTD

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Distrito de Gangnam de Seul assinou contratos com cinco plantas de incineração privadas por meio de licitação competitiva nacional para garantir capacidade alternativa de descarte durante uma grande reforma da Instalação de Recuperação de Recursos de Gangnam. Essa contratação proativa refletiu uma preferência por parcerias de incineração privada em detrimento da dependência de aterros sanitários, apesar dos custos mais elevados.

- Dezembro de 2025: A divisão de construção da Hanwha Corporation foi selecionada como licitante preferencial para o projeto de modernização da Estação de Tratamento de Esgoto de Suyeong em Busan. Este investimento privado de grande escala expandirá a capacidade de tratamento de esgoto e lodo e fortalecerá a posição da empresa na infraestrutura ambiental.

Escopo do Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul

O Relatório do Mercado de Serviços de Coleta de Resíduos Orgânicos da Coreia do Sul é Segmentado por Tipo de Resíduo (Resíduos Alimentares, Resíduos de Jardim e Paisagismo e mais), por Usuário Final (Residencial, Comercial e mais), por Método de Coleta (Coleta Porta a Porta, Sistemas de Entrega em Pontos de Coleta, Outros), por Tecnologia (Sistemas de Coleta Manual, Sistemas Semiautomatizados e mais). As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas).

| Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo |

| Resíduos Agrícolas |

| Outros |

| Residencial |

| Comercial (HoReCa, Varejo) |

| Industrial (Processamento de Alimentos e Manufatura) |

| Outros (Resíduos Agrícolas) |

| Coleta Porta a Porta |

| Sistemas de Entrega em Pontos de Coleta |

| Outros |

| Sistemas de Coleta Manual |

| Sistemas Semiautomatizados |

| Sistemas Totalmente Automatizados |

| Outros |

| Por Tipo de Resíduo | Resíduos Alimentares (Pré e Pós-Consumo) |

| Resíduos de Jardim e Paisagismo | |

| Resíduos Agrícolas | |

| Outros | |

| Por Usuário Final | Residencial |

| Comercial (HoReCa, Varejo) | |

| Industrial (Processamento de Alimentos e Manufatura) | |

| Outros (Resíduos Agrícolas) | |

| Por Método de Coleta | Coleta Porta a Porta |

| Sistemas de Entrega em Pontos de Coleta | |

| Outros | |

| Por Tecnologia e Equipamento | Sistemas de Coleta Manual |

| Sistemas Semiautomatizados | |

| Sistemas Totalmente Automatizados | |

| Outros |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho e a perspectiva de crescimento do mercado de serviços de coleta de resíduos orgânicos da Coreia do Sul até 2031?

O mercado foi de 235,53 milhões de USD em 2025 e deve atingir 340,15 milhões de USD até 2031 a um CAGR de 6,36% no período de 2026 a 2031.

Qual segmento de usuário final está crescendo mais rapidamente na coleta de resíduos orgânicos da Coreia do Sul?

O segmento comercial é o de crescimento mais rápido, com projeção de CAGR de 7,67% até 2031, enquanto o residencial detinha 53,9% de participação em 2025.

Como a proibição de aterros sanitários de 2026 na região da capital está remodelando as operações de serviços de coleta?

A proibição redirecionou uma estimativa de 4.000 toneladas diárias para a incineração privada, aumentando a importância da capacidade contratada e expondo os operadores à volatilidade das taxas de portão.

Qual método de coleta deve ganhar participação na Coreia do Sul?

A coleta porta a porta está se expandindo mais rapidamente com um CAGR projetado de 8,21%, impulsionada pela conveniência, conformidade e dissuasão do descarte ilegal.

Quais tecnologias estão definindo o ritmo de eficiência nos serviços de coleta?

Os sistemas totalmente automatizados lideram o crescimento com um CAGR projetado de 8,61%, apoiados por análises RFID, roteamento habilitado por inteligência artificial e incentivos comportamentais que reduzem os volumes de resíduos.

Como as políticas de biogás afetam a coleta de resíduos orgânicos na Coreia do Sul?

A lei do biogás implementa gradualmente os requisitos de conversão a partir de 2025 para resíduos públicos e 2026 para geradores privados de maior porte, criando absorção estável e fluxos de matéria-prima contratados para os operadores de coleta.

Página atualizada pela última vez em: