Tamanho e Participação do Mercado de Energia para Centros de Dados da Itália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

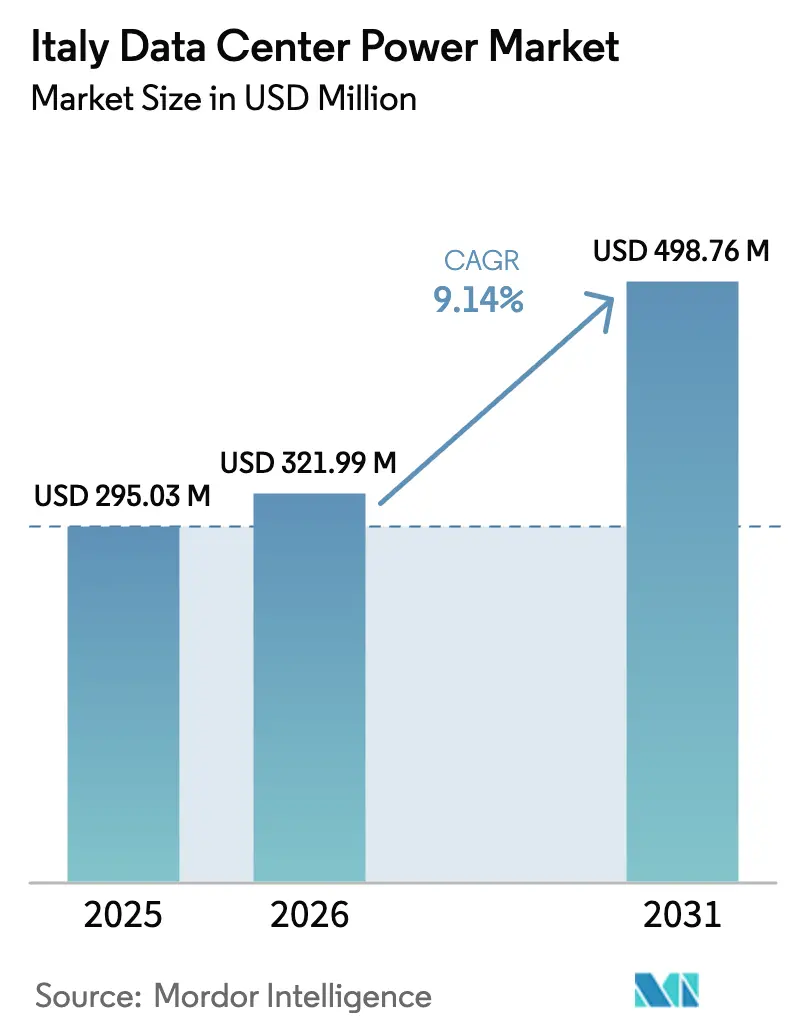

| Tamanho do mercado no ano base (2025) | 295.03 Milhões de dólares |

| Tamanho do Mercado (2026) | 321.99 Milhões de dólares |

| Tamanho do Mercado (2031) | 498.76 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Centros de Dados da Itália por Mordor Intelligence

O tamanho do mercado de energia para centros de dados da Itália foi avaliado em USD 295,03 milhões em 2025 e estima-se que cresça de USD 321,99 milhões em 2026 para atingir USD 498,76 milhões até 2031, a um CAGR de 9,14% durante o período de previsão (2026-2031). A expansão de quase o dobro decorre do status do país como portal digital mediterrâneo, dos crescentes investimentos na rede elétrica e das novas necessidades de energia associadas às cargas de trabalho de inteligência artificial e nuvem. Os grandes compromissos de projetos em desenvolvimento nos arredores de Milão, Roma e nos emergentes polos do sul estão reforçando a demanda por equipamentos, à medida que os operadores buscam tanto capacidade quanto eficiência energética. A rápida construção de instalações em hiperescala, os incentivos estatais no âmbito do Plano Nacional de Recuperação e Resiliência e a contínua penetração de energias renováveis estão moldando ainda mais a alocação de capital em fornecimentos ininterruptos de energia, equipamentos de distribuição e ativos de geração no local. Simultaneamente, os operadores enfrentam urgência crescente para limitar a exposição às oscilações dos preços da eletricidade, acelerar as métricas de sustentabilidade e superar as longas filas de conexão à rede elétrica.

Principais Conclusões do Relatório

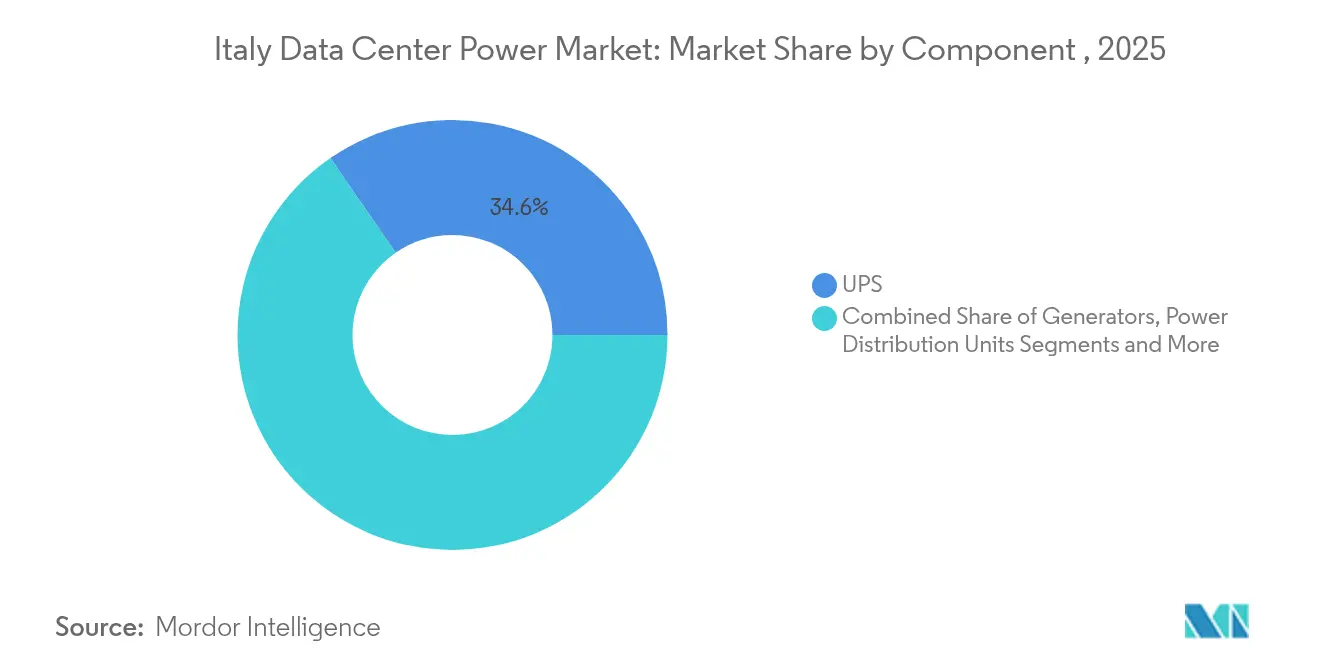

- Por categoria de componente, os sistemas de UPS lideraram com 34,62% da participação do mercado de energia para centros de dados da Itália em 2025, enquanto as unidades de distribuição de energia estão projetadas para crescer a um CAGR de 12,39% até 2031.

- Por tipo de centro de dados, os fornecedores de colocation detinham 56,28% da participação do mercado de energia para centros de dados da Itália em 2025, com instalações em hiperescala e de fornecedores de serviços em nuvem expandindo-se a um CAGR de 14,68% até 2031.

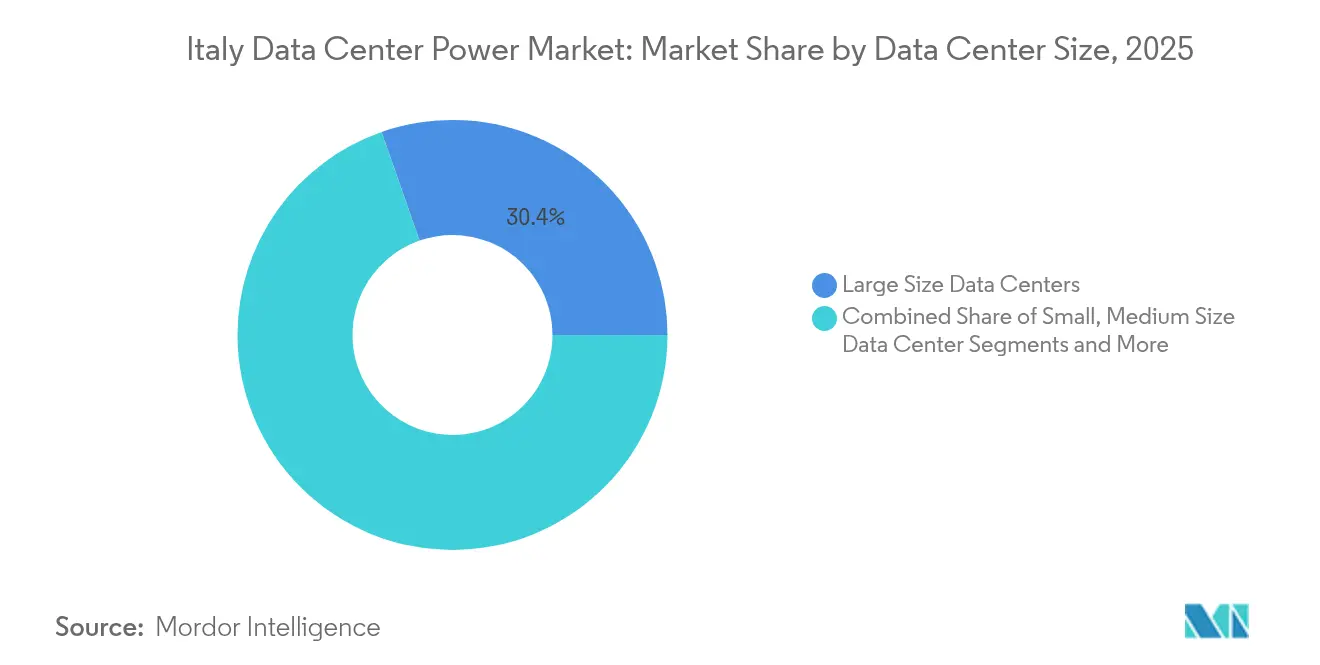

- Por tamanho, as grandes instalações representaram 30,35% do tamanho do mercado de energia para centros de dados da Itália em 2025, e as instalações de porte massivo estão previstas para crescer a um CAGR de 13,74% entre 2026 e 2031.

- Por nível, os sites de Nível III capturaram 51,12% do tamanho do mercado de energia para centros de dados da Itália em 2025, enquanto as construções de Nível IV avançam a um CAGR de 13,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Centros de Dados da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão de instalações em hiperescala em nuvem no corredor de Milão | +2.1% | Norte da Itália, área metropolitana de Milão | Médio prazo (2-4 anos) |

| Incentivos do PNRR governamental para infraestrutura digital | +1.8% | Nacional, com concentração em Milão e Roma | Curto prazo (≤ 2 anos) |

| Crescente volatilidade dos preços da eletricidade impulsionando atualizações de eficiência de UPS | +1.4% | Nacional, particularmente nas regiões industriais | Curto prazo (≤ 2 anos) |

| Projetos de microrrede de energia renovável no Sul da Itália habilitando centros de dados de borda | +1.2% | Sul da Itália, Sicília, Sardenha | Longo prazo (≥ 4 anos) |

| Estudos de viabilidade para energia de backup nuclear com reatores de pequeno porte | +0.9% | Nacional, com sites piloto no Norte da Itália | Longo prazo (≥ 4 anos) |

| Cargas de Trabalho de IA/ML Impulsionando Energia de Alta Densidade | +2.4% | Nacional, concentrado em Milão e Roma | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão de Instalações em Hiperescala em Nuvem no Corredor de Milão

Milão tornou-se o quarto maior cluster de centros de dados da Europa, atraindo mais de USD 10 bilhões em compromissos até 2025, incluindo um campus de 70 MW pela VIRTUS Data Centres e o projeto de oito edifícios Mil02 pela Data4. O efeito de agrupamento comprime os ciclos de aquisição de equipamentos de energia, reduz os custos unitários e fomenta a especialização dos fornecedores. A Microsoft comprometeu EUR 4,3 bilhões para expandir sua região de nuvem local, enquanto a AWS reservou EUR 1,2 bilhão, ambas especificando salas de UPS redundantes e painéis de comutação de média tensão que podem ser escalonados em blocos modulares. O fácil acesso aos recursos hídricos suíços também leva os operadores a adotar arquiteturas híbridas que combinam energia da rede elétrica com geração no local para conformidade com os requisitos de sustentabilidade.

Incentivos do PNRR Governamental para Infraestrutura Digital

O Plano Nacional de Recuperação e Resiliência destina EUR 13,87 bilhões para serviços públicos digitais, dos quais EUR 900 milhões financiam o hub nacional de nuvem, criando aquisições preferenciais para equipamentos de energia com PUE abaixo de 1,3.[1]Comissão Europeia, "Italy Recovery and Resilience Plan", ec.europa.euA Mina de Dados de Trento ilustra o modelo, recebendo EUR 50 milhões para converter uma mina ativa em uma instalação subterrânea que oferece 25% de economia de energia. Os operadores que atualizam para unidades de UPS de alta eficiência e sistemas de armazenamento de íons de lítio podem aproveitar esses subsídios, acelerando os ciclos de renovação das frotas de equipamentos mais antigos.

Crescente Volatilidade dos Preços da Eletricidade Impulsionando Atualizações de Eficiência de UPS

As tarifas empresariais subiram para EUR 0,356 por kWh em 2024, levando os operadores a implantar plataformas de UPS interativas com a rede elétrica que negociam serviços auxiliares com a Terna, o operador do sistema de transmissão da Itália, para capturar receitas de balanceamento. As baterias de íons de lítio agora oferecem eficiência de descarga 30% superior às alternativas de chumbo-ácido, permitindo que as instalações se protejam dos custos nos horários de pico e reduzam o uso total de energia. As empresas de colocation estão capitalizando as economias ao repassar contas mais baixas aos inquilinos, garantindo maior taxa de ocupação em um mercado imobiliário restrito.

Cargas de Trabalho de Inteligência Artificial e Aprendizado de Máquina Impulsionando Energia de Alta Densidade

Os racks otimizados para inteligência artificial consomem 200-250 kW em comparação com o histórico envelope de 8-17 kW. Vinte e dois por cento dos operadores italianos já implantaram resfriamento líquido ou por imersão em escala.[2]RCR Wireless News, "Pesquisa de adoção de resfriamento líquido", rcrwireless.comO aumento força o redesenho dos layouts de barramentos e as UPDs modulares com monitoramento granular. Os fornecedores estão adotando resfriamento híbrido, em que os sistemas líquidos visam os clusters de inteligência artificial e o ar permanece para as cargas convencionais, mantendo assim o investimento de capital contido ao acomodar densidades extremas.

Análise de Impacto das Restrições*

| Restrição | (~)% de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX de sistemas de energia redundantes | -1.6% | Nacional, afetando particularmente instalações de Nível IV | Médio prazo (2-4 anos) |

| Atrasos na conexão à rede elétrica e gargalos de transmissão | -2.1% | Nacional, grave no Sul da Itália | Curto prazo (≤ 2 anos) |

| Escassez de talentos em eletrônica de energia para plantas de resfriamento líquido/por imersão | -0.8% | Norte da Itália, regiões de Milão e Turim | Médio prazo (2-4 anos) |

| Fabricação doméstica limitada; longos prazos de entrega para painéis de comutação/UPS | -1.1% | Nacional, afetando todos os tipos de instalações | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Atrasos na Conexão à Rede Elétrica e Gargalos de Transmissão

As filas médias de conexão são de 24 a 36 meses, o dobro de muitos pares europeus, pois a rede elétrica legada luta para absorver 30 GW de solicitações de centros de dados registradas até 2025. Os desenvolvedores recorrem a geradores a diesel temporários ou contêineres de baterias para cumprir os prazos de comissionamento. A pressão é maior na Sicília e na Sardenha, onde a produção de energia renovável excede a capacidade de transporte, destacando a necessidade das atualizações do Tyrrhenian Link e do Sa.Co.I.3 atualmente em andamento.

Alto CAPEX de Sistemas de Energia Redundantes

A certificação de Nível IV exige redundância 2N+1, impulsionando os investimentos para EUR 1.500-2.000 por kW de carga de TI, em comparação com EUR 800-1.200 para o Nível III.[3]Uptime Institute, "Visão geral da certificação de camadas", uptimeinstitute.comOperadores menores e sites de borda frequentemente não conseguem justificar o desembolso, desacelerando a adoção. Inovações em financiamento, como contratos de energia como serviço, distribuem os custos ao longo dos períodos operacionais, e as topologias distribuídas de UPS estão ganhando força para oferecer resiliência próxima ao Nível IV com menor intensidade de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram Enquanto as UPDs Aceleram

Os sistemas de UPS capturaram 34,62% da receita de 2025, formando a espinha dorsal do mercado de energia para centros de dados da Itália. Os gastos concentraram-se em unidades de íons de lítio, firmware interativo com a rede elétrica e estruturas modulares dimensionadas de 250 kVA a 4 MVA. As diretivas atualizadas de qualidade de energia da Terna reforçam a preferência dos operadores por arquiteturas de conversão dupla combinadas com filtros ativos de harmônicos. Os recursos de monitoramento remoto se integram a plataformas mais amplas de DCIM para permitir manutenção preditiva e deslocamento de carga.

As unidades de distribuição de energia são as de crescimento mais rápido, a um CAGR de 12,39%, apoiadas por racks de inteligência artificial e armários de borda que necessitam de monitoramento de circuito de derivação. As UPDs trifásicas inteligentes com módulos de disjuntor intercambiáveis a quente permitem o rápido rebalanceamento de carga sem tempo de inatividade, uma vantagem fundamental em salões multilocatários. A demanda por geradores permanece robusta para conjuntos a diesel de velocidade média entre 2 MW e 5 MW. Os operadores continuam a testar misturas de hidrogênio, mas mantêm o domínio do diesel em meio à incerta economia das células de combustível.

Por Tipo de Centro de Dados: Domínio do Colocation em Meio à Aceleração da Hiperescala

Os sites de colocation, de propriedade de operadores como Equinix e Digital Realty, garantiram 56,28% da receita de 2025, refletindo a forte demanda do cenário de PMEs da Itália que prefere alugar a construir. Os operadores agrupam energia, resfriamento e interconexões de fibra escura para eliminar os obstáculos iniciais para os clientes que adotam estratégias de nuvem híbrida. Eles também lideram nos serviços auxiliares, oferecendo faturamento de energia medida como um diferenciador em um mercado sensível a preços.

O segmento de hiperescala está se expandindo a um CAGR de 14,68%, impulsionado por gigantes da nuvem que escalam as zonas de disponibilidade italianas. Sua preferência por layouts de laje a laje e equipamentos de energia definidos por software acelera a adoção de sistemas de barramento e chicotes de alta amperagem. As instalações empresariais e de borda ficam em terceiro lugar, mas se beneficiam de subsídios do PNRR que financiam micronós de borda em municípios com orçamentos limitados de latência. Elas dependem de pods integrados de energia-resfriamento enviados pré-testados de fábricas, permitindo que os instaladores locais cumpram as restrições de prazo.

Por Tamanho do Centro de Dados: Grandes Instalações Dominam Enquanto as de Porte Mega Disparam

As grandes instalações entre 10 MW e 50 MW representaram 30,35% das receitas de 2025, representando o ponto ideal pragmático para equilibrar o investimento de capital, a disponibilidade de imóveis e os limites de interconexão com a concessionária. Os pacotes de alimentadores padrão da Terna são projetados em torno desse envelope, simplificando as análises de pedidos. Esses campi geralmente hospedam dois a seis edifícios e distribuem cargas em transformadores de concessionária redundantes mais salas de UPS de quatro strings.

As instalações de porte mega, caracterizadas por demandas acima de 50 MW, exibem o crescimento mais rápido a um CAGR de 13,74%, à medida que os desenvolvedores agrupam computação em alguns supernós para eficiência. Elas integram subestações de 132 kV no local e barramentos em anel de média tensão para reduzir as perdas de distribuição. As instalações de médio e pequeno porte atendem a picos de tráfego regionais e mandatos de recuperação de desastres, enquanto as construções massivas específicas para inteligência artificial acima de 100 MW permanecem incipientes, mas visíveis nos pipelines de seleção de sites perto de Milão e Vicenza.

Por Nível: Confiabilidade do Nível III Preferida com Crescimento do Nível IV

O Nível III continua como o design de facto graças a 99,982% de tempo de atividade, manutenibilidade simultânea e trocas de custos gerenciáveis. Os operadores incorporam blocos de UPS N+1 e alimentações de concessionária duplas. A arquitetura se encaixa nas normas de locação italianas, onde os clientes finais aceitam breves janelas de manutenção se tiverem preços competitivos.

O Nível IV está crescendo a um CAGR de 13,05%, à medida que os inquilinos de nuvem e fintech exigem 99,995% de disponibilidade. Os projetos buscam caminhos de energia duplos isolados, pátios de geradores duplos e pelo menos duas subestações de concessionária geograficamente separadas. O Nível I e o Nível II preenchem funções voltadas ao orçamento ou de borda, especialmente em clusters de pesquisa acadêmica e abrigos de telecomunicações, onde os acordos de nível de serviço toleram tempos de recuperação mais curtos.

Análise Geográfica

A economia digital com alto consumo de energia da Itália permanece altamente concentrada na macrorregião norte. O corredor de Milão reivindica aproximadamente 60,00% das novas reservas de megawatts devido à densidade de operadoras, à demanda por serviços financeiros e ao acesso logístico às exportações de energia renovável alpina. Os anúncios de campus incluem o site Mil02 de oito edifícios e múltiplas estruturas de 20 MW pré-arrendadas por fornecedores de interconexão. Roma ocupa o segundo lugar, impulsionada pelos mandatos de nuvem governamental e pelos pousos de cabos submarinos que a posicionam como um hub de trânsito para a África do Norte.

O Norte da Itália se beneficia de recursos hídricos maduros que reduzem a intensidade de carbono, dando aos operadores flexibilidade para divulgar misturas de fornecimento verde em materiais de marketing. Turim busca a digitalização automotiva, convertendo lotes de fábricas redundantes em instalações de borda de 10 MW. Vicenza e Verona atraem clusters de treinamento de inteligência artificial de grupos manufatureiros em busca de capacidade de GPU local. As regiões do sul, tradicionalmente restringidas pelo congestionamento da rede elétrica, estão se readaptando à medida que as microrredes de energia renovável amadurecem. A Sardenha abriga o laboratório de suporte à rede da Terna e aproveita o Tyrrhenian Link para exportar o excesso de energia solar e eólica para as cargas do continente.

Cenário Competitivo

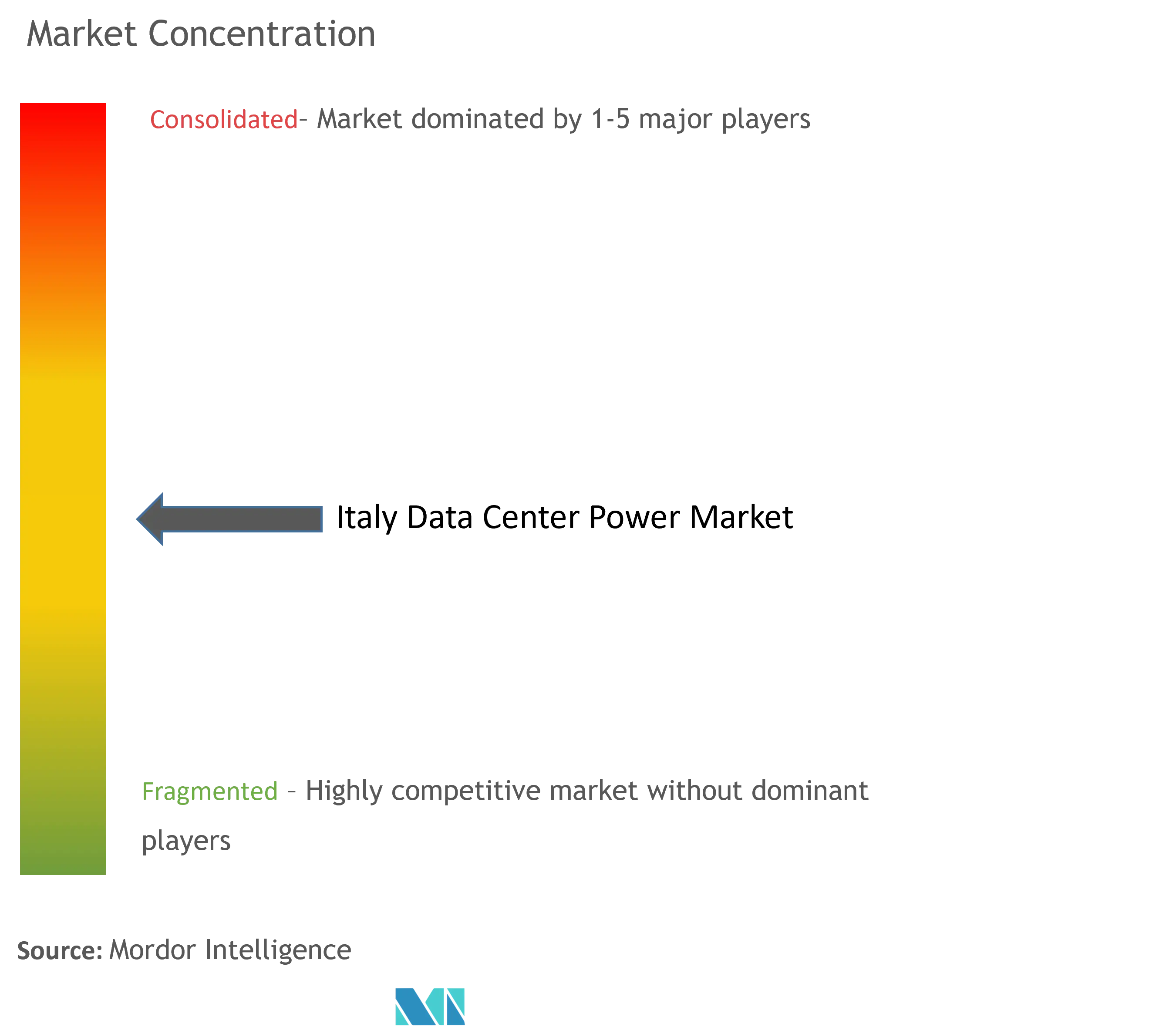

O mercado de energia para centros de dados da Itália mostra fragmentação moderada. As multinacionais globais exploram a escala, integrando UPS, painéis de comutação e software de monitoramento em ofertas empacotadas. Os players locais respondem com gerenciamento de projetos ágil, suporte em língua italiana e entrega rápida de peças sobressalentes.

A atividade estratégica gira em torno de dois eixos. Primeiro, a energia definida por software, em que os fornecedores incorporam algoritmos de inteligência artificial para previsão de carga e limitação dinâmica dentro dos controladores de UPS e do firmware de UPD. Segundo, a sustentabilidade, com empresas apresentando linhas de geradores prontos para hidrogênio e armários de baterias de íons de lítio com elementos químicos de supressão de incêndio em conformidade com os rígidos códigos de proteção civil da Itália. A Cummins ampliou sua Série Centum e destinou USD 200 milhões em plantas globais para manter os prazos de entrega cotados abaixo de 20 semanas. A Hitachi Energy pilota células de hidrogênio HyFlex, sinalizando um eventual deslocamento do diesel para backup de longa duração. Enquanto isso, empresas de energia como serviço empacotam geradores, baterias e controles de microrrede sob contratos de OPEX, aliviando os clientes da pressão de capital inicial e reduzindo o risco de obsolescência.

Líderes do Setor de Energia para Centros de Dados da Itália

ABB Ltd

Schneider Electric SE

Vertiv Group Corp.

Caterpillar Inc.

Eaton Corporation plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Terna e a IPTO assinaram um acordo de EUR 2 bilhões para reforçar a ligação elétrica Itália-Grécia, aumentando a resiliência da rede elétrica mediterrânea.

- Maio de 2025: A Terna reportou um CAPEX de EUR 562,1 milhões no primeiro trimestre de 2025, um aumento de 16,4% em relação ao ano anterior, priorizando os corredores de transmissão do Tyrrhenian Link e do Sa.Co.I.3.

- Março de 2025: O Plano de Desenvolvimento 2025 da Terna alocou mais de EUR 23 bilhões até 2034 para lidar com 30 GW de conexões pendentes de centros de dados.

- Março de 2025: A Cummins lançou quatro modelos de geradores para sites de Nível III e Nível IV e confirmou uma expansão manufatureira de USD 200 milhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo define o mercado de energia para centros de dados em Itália como todas as soluções eléctricas e serviços relacionados (sistemas UPS, geradores, comutadores, unidades de distribuição de energia, comutadores de transferência, painéis de energia remotos e armazenamento de energia em baterias ou células de combustível) adquiridos para fornecer, condicionar e monitorizar a energia dentro de centros de dados criados para o efeito em todo o país. O dimensionamento é expresso em termos de receitas (USD) e acompanha as despesas efectuadas pelos proprietários ou operadores de instalações de colocação, hiperescala, empresariais e periféricas.

O âmbito não abrange o equipamento de refrigeração, a cablagem eléctrica do edifício fora da sala de dados ou a energia consumida pelos escritórios centrais de telecomunicações.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores com Célula de Combustível de Hidrogênio

- Unidades de Distribuição de Energia

- Painéis de Comutação

- Chaves de Transferência

- Painéis de Energia Remotos

- Sistemas de Armazenamento de Energia

- Serviço

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Centro de Dados

- Fornecedores de Serviços em Hiperescala/Nuvem

- Fornecedores de Colocation

- Centro de Dados Empresarial e de Borda

- Por Tamanho do Centro de Dados

- Centros de Dados de Pequeno Porte

- Centros de Dados de Médio Porte

- Centros de Dados de Grande Porte

- Centros de Dados de Porte Massivo

- Centros de Dados de Porte Mega

- Por Nível

- Nível I e II

- Nível III

- Nível IV

Metodologia de investigação pormenorizada e validação de dados

Pesquisa documental

Os analistas da Mordor começaram por reunir um quadro macro utilizando conjuntos de dados abertos das estatísticas da rede Terna, ficheiros de preços da eletricidade do Eurostat, Instituto Nacional Italiano de Estatística e boletins de eficiência energética da ENEA. Associações comerciais como a Associação Italiana de Centros de Dados e a DigitalEurope forneceram contagens de implantação e acréscimos de megawatts planeados. Complementámos estes dados com registos de empresas, apresentações para investidores e notícias arquivadas no Dow Jones Factiva e no D&B Hoovers para referências de despesas e mudanças de quotas de fornecedores. Os resumos de patentes da Questel e as informações sobre remessas da Volza ofereceram os primeiros sinais sobre as químicas de baterias emergentes e os volumes de importação. As fontes citadas acima são ilustrativas. Foram analisados muitos outros conjuntos de dados públicos e de subscrição para verificar os números e clarificar as definições.

Investigação primária

Entrevistas específicas com projectistas de instalações, engenheiros eléctricos e responsáveis por aquisições em Milão, Roma e Turim ajudaram a validar o custo típico por quilowatt instalado, as preferências de redundância e as taxas de ligação ao serviço. Pequenos inquéritos a planeadores de serviços públicos e operadores de instalações periféricas preencheram lacunas de dados sobre os tempos de espera da rede e a adoção de combustível de reserva.

Dimensionamento e previsão de mercado

Uma construção top-down começa com a carga de TI instalada e em pipeline (MW) divulgada pelos operadores e pela Terna, que é multiplicada pela intensidade de capex elétrico modelada e pelas curvas ASP actualizadas. Em seguida, as amostras de fornecedores e as verificações de canal oferecem uma verificação de sentido ascendente. As principais variáveis incluem a migração da densidade dos bastidores, a tarifa média dos serviços públicos, o ciclo de substituição de UPS, a quota de carga de trabalho na nuvem e a combinação de níveis de disponibilidade. As previsões quinquenais utilizam regressão multivariada combinada com análise de cenários para capturar sensibilidades em torno dos preços da eletricidade e da penetração da carga de trabalho de IA, após o que os valores são reconciliados com o consenso dos especialistas antes da publicação.

Validação de dados e ciclo de atualização

Os resultados passam por testes de gama e variância, revisão por pares de analistas seniores e ciclos de re-contacto quando novos anúncios de construção alteram as linhas de base. O modelo é atualizado todos os anos, com actualizações intercalares desencadeadas por negócios que acrescentem mais de 10 MW ou mudanças de política que alterem os regimes de incentivos.

Porque é que a linha de base de energia do centro de dados de Itália da Mordor merece confiança

As dimensões do mercado italiano publicadas diferem porque as empresas selecionam âmbitos de produtos diferentes, tratamento de capex para opex e cadências de previsão. Quando os pressupostos de densidade unitária, as conversões de moeda e a frequência de atualização variam, os totais divergem naturalmente.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 295 milhões de dólares (2025) | Inteligência de Mordor | - |

| 197 milhões de dólares (2024) | Consultoria Global A | exclui receitas de serviços e valoriza a UPS a preços de rua com desconto |

| 742 milhões de dólares (2024) | Portal da Indústria B | feixes de arrefecimento e cablagem de edifícios, aumentando o âmbito |

A comparação mostra como uma disciplina de âmbito mais rigorosa, a normalização do nível de preços e uma atualização anual permitem que a Mordor forneça uma linha de base equilibrada e transparente que os decisores podem seguir até variáveis claramente definidas e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia para centros de dados da Itália em 2026 e qual é a velocidade de seu crescimento?

O mercado de energia para centros de dados da Itália está em USD 321,99 milhões em 2026 e está no caminho certo para se expandir a um CAGR de 9,14%, atingindo USD 498,76 milhões até 2031.

Qual componente detém a maior participação no mercado de energia para centros de dados da Itália?

Os sistemas de UPS lideram, representando 34,62% da receita de 2025, impulsionados pelos requisitos de estabilidade da rede elétrica e pelas atualizações de eficiência.

Como os preços crescentes da eletricidade estão influenciando as escolhas de equipamentos de energia?

A volatilidade dos preços leva os operadores a adotar plataformas de UPS interativas com a rede elétrica com baterias de íons de lítio que melhoram a eficiência e permitem receitas provenientes de serviços auxiliares.

Quais são os clusters geográficos emergentes mais rápidos fora de Milão?

Roma, Sardenha, Sicília e Turim estão ganhando força devido aos pousos de cabos submarinos, microrredes de energia renovável e projetos de digitalização industrial.

Qual é a perspectiva para as instalações de Nível IV na Itália?

As construções de Nível IV estão previstas para crescer a um CAGR de 13,05%, à medida que as cargas de trabalho de missão crítica exigem tolerância total a falhas e os operadores adotam projetos de redundância modular.

Página atualizada pela última vez em: