Tamanho e Participação do Mercado de Chocolate da Itália

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.04 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.30% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Chocolate da Itália por Mordor Intelligence

O tamanho do mercado de chocolate da Itália em 2026 é estimado em USD 3,04 bilhões, crescendo a partir do valor de 2025 de USD 2,89 bilhões, com projeções para 2031 indicando USD 3,94 bilhões, crescendo a um CAGR de 5,3% no período 2026-2031. Este crescimento constante indica uma demanda forte e consistente por chocolate, mesmo com os preços do cacau atingindo níveis sem precedentes. A capacidade do mercado de resistir à inflação é sustentada por uma crescente preferência dos consumidores por chocolates com origens rastreáveis (proveniência com valor agregado), uma tendência crescente em direção a opções de presentes premium e uma aceitação cada vez maior de alternativas de chocolate à base de plantas. Para manter a lucratividade, os principais fabricantes implementaram estratégias como a reduflação, em que os tamanhos dos produtos são reduzidos enquanto os preços permanecem inalterados. Entre os tipos de produto, o chocolate amargo está ganhando popularidade devido à sua associação com benefícios à saúde. Os pralinês estão apresentando crescimento significativo, pois oferecem uma experiência única e indulgente para os consumidores. O mercado é moderadamente consolidado, com uma combinação de fabricantes de grande escala e produtores artesanais menores moldando seu cenário competitivo.

Principais Conclusões do Relatório

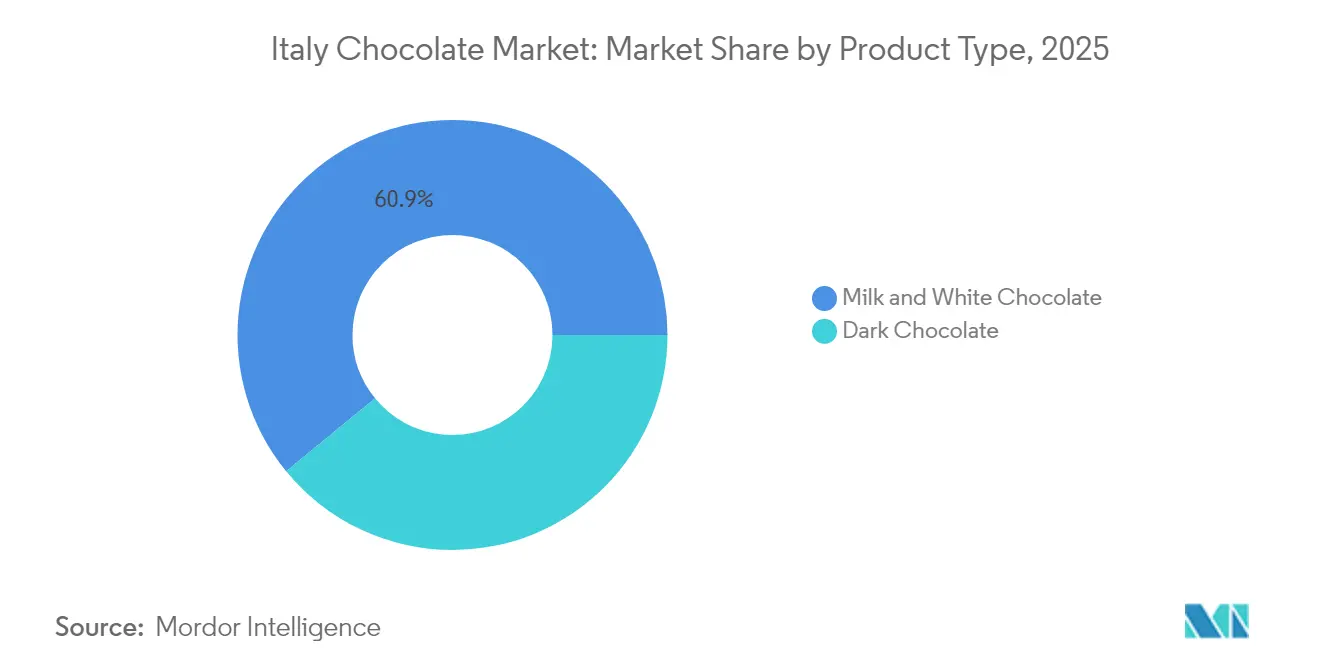

- Por tipo de produto, o chocolate ao leite e branco liderou o mercado italiano de chocolate com uma participação de 60,92% em 2025; espera-se que o chocolate amargo avance a um CAGR de 6,07% até 2031.

- Por forma, tabletes e barras responderam por 67,63% do tamanho do mercado de chocolate da Itália em 2025, enquanto pralinês e trufas registraram o maior CAGR projetado, de 6,55%.

- Por faixa de preço, os produtos populares capturaram 70,05% do valor em 2025; o segmento premium deve crescer a um CAGR de 6,42% até 2031.

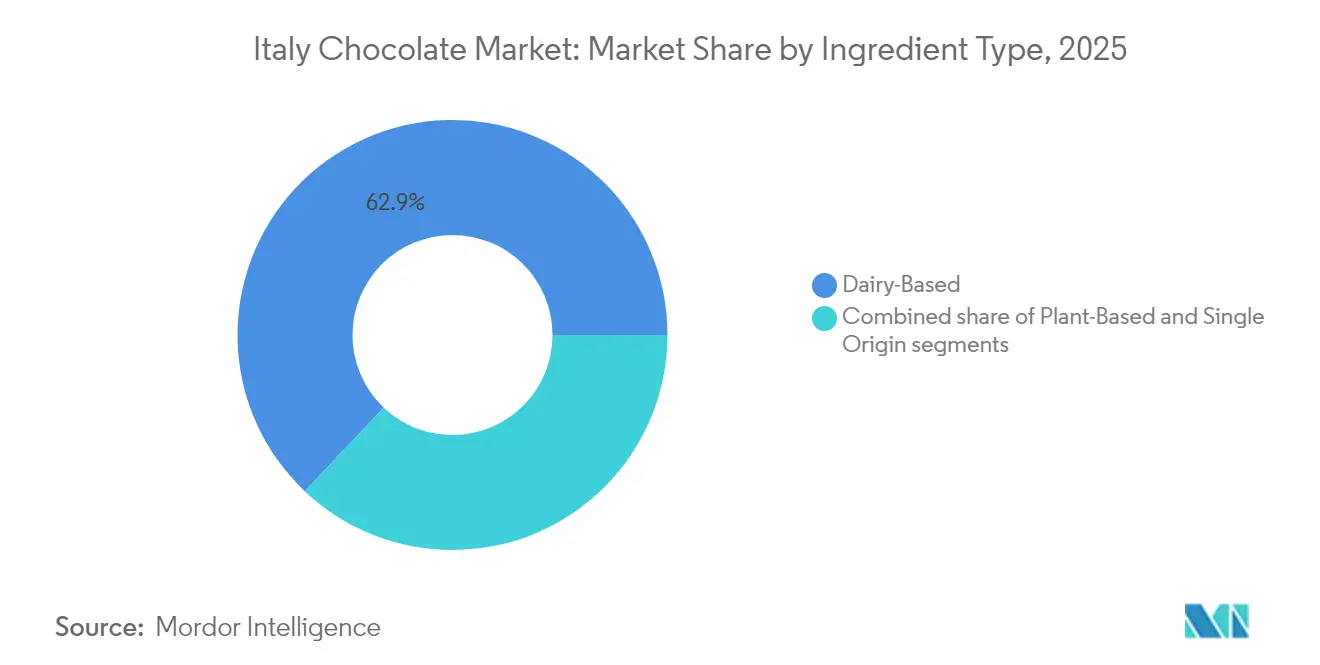

- Por tipo de ingrediente, as receitas à base de laticínios dominaram com 62,94% das vendas em 2025; os formatos à base de plantas estão se expandindo a um CAGR de 6,82%.

- Por canal de distribuição, supermercados/hipermercados detiveram 65,12% dos gastos em 2025, enquanto as lojas de varejo online devem crescer a um CAGR de 6,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Chocolate da Itália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por produtos sazonais e de edição limitada | +0.9% | Nacional, com concentração nas cidades do norte (Milão, Turim) e destinos turísticos (Roma, Florença) | Curto prazo (≤ 2 anos) |

| Inovação com sabores regionais e ingredientes italianos | +1.1% | Nacional, com maior adoção no Piemonte (avelãs), Sicília (frutas cítricas, pistaches), Toscana (cacau de origem única) | Médio prazo (2-4 anos) |

| Expansão do turismo do chocolate e viagens gastronômicas | +0.7% | Polos regionais (Perugia, Turim, Módica) com transbordamento para cidades secundárias que sediam festivais de chocolate | Médio prazo (2-4 anos) |

| Uso do chocolate em presentes premium e cestas corporativas | +0.8% | Nacional, com concentração urbana em Milão, Roma, Bolonha; orientado para exportação para clientes corporativos | Curto prazo (≤ 2 anos) |

| Fortalecimento da demanda por embalagens sustentáveis | +0.6% | Nacional, impulsionado pelo alinhamento regulatório da União Europeia e pela conscientização dos consumidores nas regiões norte/centro | Longo prazo (≥ 4 anos) |

| Crescente popularidade dos chocolates veganos e sem lactose | +1.4% | Nacional, com adoção precoce em áreas metropolitanas e entre demografias voltadas à saúde | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do turismo do chocolate e viagens gastronômicas

A Itália está transformando cada vez mais o chocolate em uma atração-chave para o turismo. De acordo com a Cacao of Excellence, o Eurochocolate 2024 deverá atrair mais de 500.000 visitantes tanto da própria Itália quanto do exterior[1]Fonte: Cacao of Excellence, "Cacao of Excellence to Showcase Award-Winning Cacao and Producers at Eurochocolate 2024", cacaoofexcellence.org. Isso destaca o papel significativo do festival em impulsionar a atividade econômica regional e em fortalecer o reconhecimento de marcas. Atrações como a Casa del Cioccolato da Perugina combinam elementos de história, degustação de chocolate e experiências de varejo, criando oportunidades para engajar visitantes e impulsionar as vendas de produtos de chocolate premium. Especialidades regionais protegidas, como o Cioccolato di Modica IGP, desempenham um papel crucial nessa tendência. Ao enfatizar sua produção artesanal, esses produtos atraem tanto consumidores locais quanto internacionais. Esses esforços demonstram coletivamente como o turismo, aliado à identidade de marca baseada na origem, está impulsionando o crescimento e aumentando o valor do mercado de chocolate da Itália.

Crescente popularidade dos chocolates veganos e sem lactose

A Itália está vivenciando uma mudança crescente em direção a dietas à base de plantas e sem alérgenos, o que está aumentando significativamente a demanda por chocolates veganos e sem lactose. De acordo com o World Population Review, 1,6% dos italianos se identificaram como veganos em 2025, refletindo um aumento constante nos hábitos alimentares à base de plantas[2]Fonte: World Population Review, "Veganism by Country 2025", worldpopulationreview.com. Preocupações com a saúde são um importante motor dessa tendência, pois o Ilomata International Journal relatou em janeiro de 2024 que 56% dos italianos são intolerantes à lactose[3]Fonte: Ilomata International Journal, "A Qualitative Content Analysis on MilkLife Instagram", ilomata.org . Para atender a essas mudanças nas preferências dos consumidores, as empresas estão introduzindo novos produtos adaptados a essas necessidades. Por exemplo, a Ferrero International SA lançou o Nutella à base de plantas em setembro de 2024, oferecendo uma alternativa sem laticínios ao seu icônico creme. Este lançamento demonstra como as marcas estão ativamente expandindo suas linhas de produtos para atender à crescente demanda por opções sem alérgenos e à base de plantas, garantindo que permaneçam relevantes em um mercado em rápida evolução.

Demanda crescente por produtos sazonais e de edição limitada

Os fabricantes de chocolate da Itália estão se concentrando cada vez mais em produtos sazonais e de edição limitada, não apenas como promoções festivas, mas como forma de impulsionar margens de lucro mais elevadas. Por exemplo, a Venchi adotou essa estratégia ao lançar ofertas exclusivas. Em julho de 2025, colaborou com a Laudemio Frescobaldi para introduzir uma linha de creme de chocolate com azeite de oliva e gelato. Logo depois, em agosto de 2025, apresentou sabores inovadores de gelato em Londres, incluindo azeite extravirgem, parmigiano reggiano e caramelo com alecrim. Esses produtos exclusivos por tempo limitado criam uma sensação de escassez, atraindo a atenção dos mercados local e internacional. Os lançamentos de edição limitada não apenas ajudam as marcas a gerenciar riscos, como flutuações nos preços do cacau, mas também incentivam os clientes a comprar diretamente por meio das plataformas de comércio eletrônico próprias das marcas.

Uso do chocolate em presentes premium e cestas corporativas

Os presentes premium e as cestas corporativas estão se tornando cada vez mais importantes para impulsionar a demanda no mercado de chocolate da Itália. Muitos compradores corporativos estão optando por sortimentos de chocolate em vez de vinho, pois os chocolates têm um apelo mais amplo e são mais fáceis de gerenciar em termos de logística. Por exemplo, marcas como a Venchi oferecem caixas de presente sofisticadas e cestas corporativas por meio de serviços de presentes especializados, enquanto a Amedei cria kits de presente personalizados com embalagens sob medida e sortimentos criteriosamente selecionados, projetados especificamente para clientes corporativos e partes interessadas. Esta preferência crescente pelo chocolate como opção de presente está ajudando chocolateiros artesanais e de luxo a expandir seu alcance, mesmo enquanto os canais de supermercado tradicionais enfrentam desafios como a redução dos gastos dos consumidores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência crescente dos consumidores por dietas com baixo teor de açúcar e calorias | -0.7% | Nacional, com maior impacto nos centros urbanos e entre demografias voltadas à saúde, com idades entre 25 e 45 anos | Médio prazo (2-4 anos) |

| Alergias e restrições alimentares crescentes | -0.4% | Nacional, com pressão regulatória dos requisitos de rotulagem de alérgenos da União Europeia (Regulamento 1169/2011) | Longo prazo (≥ 4 anos) |

| Concorrência de alternativas de lanches mais saudáveis | -0.5% | Nacional, com barras de proteína e lanches funcionais ganhando participação nos canais de conveniência e online | Curto prazo (≤ 2 anos) |

| Pressão regulatória sobre rotulagem, aditivos e sustentabilidade | -0.3% | Em toda a União Europeia, com a Itália sujeita à supervisão de dupla autoridade (MIMIT, Ministério da Saúde) e quatro forças policiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preferência crescente dos consumidores por dietas com baixo teor de açúcar e calorias

As preferências dos consumidores na Itália estão mudando em direção a dietas com baixo teor de açúcar e calorias, o que está pressionando as vendas tradicionais de chocolate. Muitos consumidores estão optando por alternativas mais saudáveis, como barras de proteína e lanches funcionais, que estão ganhando popularidade. Essa tendência está levando empresas como a Ferrero a expandir suas ofertas de produtos. Por exemplo, a Ferrero introduziu a linha de barras energéticas Fulfil, que oferece maior teor de proteína e menores níveis de açúcar em comparação com os lanches de chocolate convencionais. Fabricantes italianos menores também estão respondendo a essa demanda criando alternativas de chocolate adoçadas com maltitol, um substituto do açúcar. No geral, o foco crescente em lanches mais saudáveis está levando os fabricantes de chocolate a reformular seus produtos e desenvolver opções que se alinhem melhor às preferências dietéticas modernas.

Concorrência de lanches mais saudáveis

A concorrência de lanches mais saudáveis está reduzindo a demanda por chocolate tradicional na Itália, à medida que os consumidores preferem cada vez mais opções percebidas como mais nutritivas ou benéficas. Produtos como barras ricas em proteínas, misturas de sementes e nozes, biscoitos integrais e lanches à base de iogurte estão ganhando popularidade entre os compradores que estão reduzindo o consumo de guloseimas açucaradas. Os varejistas estão respondendo a essa tendência alocando mais espaço nas prateleiras para essas alternativas mais saudáveis, muitas vezes colocando-as em áreas de destaque que anteriormente eram dominadas pelo chocolate e outros itens de confeitaria. Essa mudança nas preferências dos consumidores está tornando mais difícil para as marcas de chocolate atrair compradores por impulso. As empresas de confeitaria estão focando em estratégias como criar versões mais saudáveis de seus produtos, oferecer tamanhos de porção menores e inovar combinando chocolate com outras categorias de lanches.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Chocolate Amargo Conquista o Apelo de Saúde

O chocolate ao leite e branco continua a dominar o mercado italiano de chocolate, contribuindo com 60,92% das vendas totais em 2025. Sua popularidade é impulsionada por marcas icônicas como Kinder e Nutella, amplamente consumidas como lanches infantis e uma escolha favorita para presentes sazonais. Esses chocolates têm uma forte presença nos lares devido ao seu sabor familiar e à conexão emocional com os consumidores. As empresas também mantêm seus produtos atraentes introduzindo novos sabores, embalagens inovadoras e formatos criativos, garantindo que permaneçam uma escolha preferida pelos clientes.

O chocolate amargo, no entanto, está ganhando impulso e deve crescer a uma taxa mais rápida nos próximos anos. Projeta-se que atinja um CAGR de 6,07% de 2026 a 2031, à medida que mais consumidores italianos reconhecem seus benefícios à saúde. O chocolate amargo está cada vez mais associado ao bem-estar devido ao seu alto teor de antioxidantes, menores níveis de açúcar e percepção de qualidade premium. As marcas estão expandindo suas ofertas com maior teor de cacau e variedades de origem única. A tendência em direção à alimentação consciente e à preferência por ingredientes de rótulo limpo está incentivando mais famílias a incorporar o chocolate amargo em suas dietas regulares.

Por Forma: Pralinês em Alta pelo Valor Experiencial

Tabletes e barras continuaram sendo o formato de chocolate mais preferido no mercado da Itália em 2025, respondendo por 67,63% das vendas totais. Sua popularidade decorre da sua fácil disponibilidade em supermercados, lojas de conveniência e plataformas online, tornando-os acessíveis a um público amplo. Esses formatos são frequentemente escolhidos como guloseimas acessíveis e convenientes para o consumo diário. Para manter o interesse dos consumidores, os fabricantes estão inovando com novos sabores, variando o teor de cacau e oferecendo opções de porções controladas, garantindo que atendam a gostos e preferências diversas.

Espera-se que pralinês e trufas apresentem o crescimento mais rápido, com um CAGR projetado de 6,55% até 2031. Esse crescimento é amplamente impulsionado por seu apelo como opções de presentes premium e seus designs visualmente atraentes e artesanais. Os chocolateiros italianos estão focando na criação de sortimentos únicos, incluindo produtos sazonais e de edição limitada feitos com ingredientes de alta qualidade, para atrair uma base de clientes mais ampla. O interesse crescente de turistas em adquirir lembranças de chocolate de luxo está impulsionando ainda mais a demanda por esses formatos premium, posicionando-os como um segmento de crescimento significativo no mercado.

Por Faixa de Preço: Premium Supera o Segmento Popular Apesar da Cautela Econômica

O chocolate de mercado popular continuou sendo o maior segmento em 2025, contribuindo com 70,05% do valor total no varejo. Este segmento se beneficia de sua forte presença em supermercados, tornando-o facilmente acessível aos consumidores e impulsionando compras frequentes. Para lidar com os custos de produção crescentes, os fabricantes implementaram uma estratégia conhecida como reduflação,

que envolve a redução do tamanho dos produtos enquanto os preços se mantêm estáveis. A acessibilidade e o amplo reconhecimento de marca do chocolate popular garantem sua popularidade para o consumo diário, mantendo uma demanda estável entre os lares.

Prevê-se que o segmento de chocolate premium cresça a uma taxa mais rápida até 2031, com um CAGR projetado de 6,42%. Os consumidores estão optando cada vez mais por chocolates premium devido ao seu maior teor de cacau, qualidade artesanal e uso de ingredientes naturais. As marcas estão aproveitando essa tendência oferecendo produtos de edição limitada, embalagens elegantes e opções de presentes premium para atrair compradores. Apesar da inflação, o segmento continua ganhando impulso à medida que os consumidores priorizam qualidade e experiências únicas, impulsionando seu crescimento no mercado.

Por Tipo de Ingrediente: Linhas à Base de Plantas em Aceleração

As receitas de chocolate à base de laticínios continuaram a liderar o mercado italiano em 2025, detendo uma participação significativa de 62,94% do mercado. Essa dominância está enraizada no amor histórico da Itália pelo chocolate ao leite e na forte presença de marcas que dependem de cadeias de fornecimento de laticínios bem estabelecidas. Esses chocolates são uma escolha popular para o consumo diário e amplamente preferidos como presentes durante as estações festivas. Sua qualidade consistente, sabor rico e fácil disponibilidade nas lojas os tornam uma opção confiável e preferida pelos consumidores, garantindo sua posição de liderança no mercado.

Em contraste, o chocolate à base de plantas está emergindo rapidamente como o segmento de crescimento mais rápido, com um CAGR esperado de 6,82% até 2031. Esse crescimento é impulsionado pelo interesse crescente dos consumidores em alternativas veganas, sem lactose e mais saudáveis. Avanços nos ingredientes à base de plantas, como aqueles derivados de grão-de-bico, aveia e amêndoas, estão aprimorando a textura e a cremosidade desses chocolates, tornando-os mais atraentes para um público mais amplo. À medida que mais consumidores se concentram em escolhas sustentáveis e conscientes com a saúde, o chocolate à base de plantas está prestes a capturar uma participação maior do mercado nos próximos anos.

Por Canal de Distribuição: Online Ganha Espaço, mas as Lojas Físicas Continuam Cruciais

Supermercados/hipermercados continuaram a dominar o mercado de chocolate da Itália em 2025, contribuindo com 65,12% das vendas totais. Essas lojas são amplamente acessíveis em todo o país, tornando-as uma opção conveniente para os consumidores. Marcas líderes como Ferrero e Lindt se beneficiam de parcerias sólidas com esses varejistas, garantindo que seus produtos sejam exibidos com destaque nas prateleiras. A facilidade de acesso e as promoções frequentes nesses pontos de venda incentivam compras regulares, tornando-os um fator-chave para as vendas de chocolate na Itália.

O varejo online está emergindo como o canal de distribuição de crescimento mais rápido, com um CAGR projetado de 6,95% até 2031. O crescimento é impulsionado pela popularidade crescente de plataformas como Amazon.it e pelo investimento crescente em sites diretos ao consumidor por parte dos fabricantes de chocolate italianos. Recursos como serviços de assinatura, opções de produtos personalizados e ofertas exclusivas online estão atraindo mais consumidores para as compras digitais. À medida que a conveniência e a entrega em domicílio se tornam mais importantes, os canais online devem desempenhar um papel maior na rede de distribuição do mercado de chocolate.

Análise Geográfica

As características únicas de suas regiões exercem uma influência profunda no mercado de chocolate da Itália, com cada uma oferecendo sabores e tradições distintos. O Piemonte é conhecido por seus chocolates de avelã e gianduia, onde os produtores priorizam ingredientes de alta qualidade e mantêm cadeias de fornecimento sólidas para garantir consistência. A Sicília acrescenta seu próprio charme com pistaches e o tradicional chocolate de Módica, que ganhou popularidade entre os turistas por sua textura única e herança artesanal. A Toscana, por outro lado, é renomada por seus fabricantes de chocolate do grão à barra, que se especializam na elaboração de barras de origem única que mostram a habilidade artesanal da Itália e atraem consumidores domésticos e internacionais.

As preferências dos consumidores e os padrões de gastos variam significativamente entre as regiões da Itália. Nas cidades do norte, como Milão e Turim, há uma forte demanda por produtos de chocolate premium, impulsionada por uma vibrante cultura de café e um bem estabelecido turismo do chocolate. Eventos e bebidas tradicionais à base de chocolate fortalecem ainda mais a reputação da região como polo de experiências de chocolate de alto valor. Em contraste, as regiões do sul apresentam oportunidades de crescimento à medida que a infraestrutura de varejo moderna se expande e os rendimentos crescentes tornam os produtos de chocolate de marca mais acessíveis a um público mais amplo, criando novos mercados para os produtores explorarem.

As exportações de chocolate da Itália desempenham um papel vital no crescimento geral do mercado. A demanda internacional por chocolate italiano continua a aumentar, sustentada por políticas comerciais favoráveis e pela sólida reputação do país em qualidade e habilidade artesanal. No entanto, a aplicação regulatória varia entre as regiões, com algumas autoridades locais impondo regras mais rígidas sobre aditivos e rotulagem. Essa variação exige que os produtores que operam em múltiplas regiões adaptem seus processos de conformidade e garantia de qualidade para atender aos padrões locais, mantendo ao mesmo tempo uma qualidade de produto consistente para os mercados doméstico e internacional, garantindo que o chocolate da Itália permaneça competitivo globalmente.

Cenário Competitivo

O mercado italiano de chocolate é moderadamente consolidado, com algumas grandes empresas multinacionais dominando o setor enquanto produtores artesanais menores competem focando em qualidade e herança local. Os principais players, como Ferrero, Lindt e Mondelez, detêm uma participação de mercado significativa devido ao forte reconhecimento de suas marcas e às extensas redes de distribuição. A Ferrero Commerciale Italia lidera o mercado, impulsionada pela popularidade de produtos como Kinder e Nutella. Ao mesmo tempo, a Lindt e outras empresas globais estão investindo em capacidade de produção e melhorias na cadeia de suprimentos para garantir ingredientes essenciais. Marcas artesanais como Venchi e Domori também estão experimentando crescimento rápido ao abrir lojas próprias, posicionando-se como opções premium e ganhando espaço nos setores de hotelaria e confeitaria. Esses produtores artesanais estão criando um nicho ao oferecer produtos únicos e de alta qualidade que atraem consumidores locais e internacionais.

Diferentes players no mercado empregam diversas estratégias para permanecerem competitivos. As grandes empresas focam em manter os volumes de vendas por meio de métodos como redução do tamanho dos produtos (reduflação), amplas campanhas de marketing e introdução de produtos funcionais como barras de lanches enriquecidas com proteínas. Por outro lado, os produtores artesanais premium enfatizam a narrativa sobre as origens de seus produtos, indicações geográficas e práticas de sourcing transparentes para justificar preços mais altos e construir lealdade entre clientes abastados. As marcas de médio porte enfrentam desafios tanto de produtos de marca própria que oferecem preços mais baixos quanto de marcas premium com narrativas sólidas. Como resultado, muitas empresas de médio porte estão explorando fusões, aquisições ou parcerias com empresas de private equity para escalar ou sair do mercado estrategicamente. Essas estratégias destacam as diversas abordagens que as empresas adotam para se adaptar às mudanças nas preferências dos consumidores e às pressões do mercado.

Espera-se que a concorrência no mercado italiano de chocolate cresça à medida que as empresas exploram novas oportunidades. O chocolate funcional, como produtos enriquecidos com proteínas ou adaptógenos, ainda está subdesenvolvido na Itália em comparação com os países do norte da Europa, apresentando uma área potencial de crescimento. Além disso, o comércio digital oferece oportunidades significativas de expansão, embora desafios como a entrega na última milha, embalagens sensíveis ao clima e problemas de calor sazonal retardem o progresso. Esses fatores indicam um cenário competitivo onde os líderes estabelecidos continuam a inovar enquanto novos players podem encontrar oportunidades em nichos de alto valor. À medida que a demanda dos consumidores evolui, as empresas que conseguem equilibrar inovação com qualidade e sustentabilidade provavelmente terão sucesso neste mercado dinâmico.

Líderes do Setor de Chocolate da Itália

Ferrero International SA

Lindt & Sprüngli AG

Venchi SpA

Nestlé SA

Mondelēz International Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Ferrero apresentou novos produtos durante o seu primeiro Ferrero Innovation Day Itália, realizado em Milão. Entre as novas ofertas estavam variantes do Ferrero Rocher, incluindo Chocolate Amargo 70%, Caramelo Salgado com Avelã e Avelã com Nozes de Macadâmia.

- Fevereiro de 2024: A marca italiana de chocolate de luxo Venchi apresentou sua coleção de Páscoa 2024. A coleção enfatizou o uso de ingredientes naturais, incluindo as renomadas avelãs do Piemonte. A nova linha de ovos de Páscoa lançada apresentou uma variedade de opções, como chocolate ao leite, amargo e branco salgado, cada um combinado com recheios únicos.

- Setembro de 2023: A Nestlé anunciou investimentos significativos em suas instalações de produção de chocolate branco na Itália. Esse movimento visava aprimorar suas capacidades de fabricação e atender à crescente demanda dos consumidores por produtos de chocolate branco premium.

- Janeiro de 2023: A Nuii apresentou Avelã Italiana Torrada com Chocolate ao Leite, inspirada na rica herança culinária da Itália. Este lançamento foi acompanhado por uma campanha de marketing que levou os consumidores em uma aventura virtual pela icônica cidade de Roma.

Escopo do Relatório do Mercado de Chocolate da Itália

Chocolate Amargo, Chocolate ao Leite e Branco são cobertos como segmentos por Tipo de Produto. Tabletes e Barras, Blocos Moldados, Pralinês e Trufas e Outras Formas são cobertos como segmentos por Forma. Popular e Premium são cobertos como segmentos por Faixa de Preço. À Base de Laticínios, À Base de Plantas e Origem Única são cobertos como segmentos por Tipo de Ingrediente. Lojas de Conveniência, Lojas de Varejo Online, Supermercados/Hipermercados e Outros Canais são cobertos como segmentos por Canal de Distribuição.

| Chocolate Amargo |

| Chocolate ao Leite e Branco |

| Tabletes e Barras |

| Blocos Moldados |

| Pralinês e Trufas |

| Outras Formas |

| Popular |

| Premium |

| À Base de Laticínios |

| À Base de Plantas |

| Origem Única |

| Supermercados/Hipermercados |

| Lojas de Varejo Online |

| Lojas de Conveniência |

| Outros Canais |

| Por Tipo de Produto | Chocolate Amargo |

| Chocolate ao Leite e Branco | |

| Por Forma | Tabletes e Barras |

| Blocos Moldados | |

| Pralinês e Trufas | |

| Outras Formas | |

| Por Faixa de Preço | Popular |

| Premium | |

| Por Tipo de Ingrediente | À Base de Laticínios |

| À Base de Plantas | |

| Origem Única | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros Canais |

Definição de mercado

- Chocolate ao Leite e Branco - O chocolate ao leite é um chocolate sólido feito com leite (na forma de leite em pó, leite líquido ou leite condensado) e sólidos de cacau. O chocolate branco é feito de manteiga de cacau e leite e não contém sólidos de cacau. O escopo inclui chocolates regulares, com baixo teor de açúcar e variantes sem açúcar

- Caramelos e Torrones - Os caramelos incluem balas duras, mastigáveis e pequenas ou de uma mordida, comercializadas com rótulos de caramelo ou confeitaria semelhante ao caramelo. O torrone é uma confeitaria mastigável com amêndoas, açúcar e clara de ovo como ingredientes básicos; e é originário de países da Europa e do Oriente Médio.

- Barras de Cereais - Um lanche composto por cereal matinal que foi comprimido em formato de barra e mantido junto por uma forma de adesivo comestível. O escopo inclui barras de lanche feitas com cereais como arroz, aveia, milho, etc., misturados com uma calda aglutinante. Estes também incluem produtos rotulados como barras de cereais, barras de cereal ou barras de grãos.

- Goma de Mascar - É uma preparação para mastigar, geralmente feita de chicle aromatizado e adoçado ou substitutos como o acetato de polivinila. Os tipos de gomas de mascar incluídos no escopo são gomas de mascar com açúcar e gomas de mascar sem açúcar

| Palavra-chave | Definição |

|---|---|

| Chocolate Amargo | O chocolate amargo é uma forma de chocolate que contém sólidos de cacau e manteiga de cacau sem leite. |

| Chocolate Branco | O chocolate branco é o tipo de chocolate com o maior percentual de sólidos de leite, tipicamente em torno de ou acima de 30 por cento. |

| Chocolate ao Leite | O chocolate ao leite é feito de chocolate amargo com baixo teor de sólidos de cacau e maior teor de açúcar, além de um produto lácteo. |

| Bala Dura | Uma bala feita de açúcar e xarope de milho fervidos sem cristalizar. |

| Caramelos | Um doce duro e mastigável, frequentemente marrom, feito de açúcar cozido com manteiga. |

| Torrones | Um doce mastigável ou quebradiço que contém amêndoas ou outras nozes e às vezes frutas. |

| Barra de Cereais | Uma barra de cereais é um produto alimentício em formato de barra, feito prensando cereais e geralmente frutas secas ou frutas vermelhas, que na maioria dos casos são mantidos juntos por xarope de glicose. |

| Barra de Proteína | As barras de proteína são barras nutricionais que contêm uma alta proporção de proteínas em relação a carboidratos/gorduras. |

| Barra de Frutas e Nozes | Estes são frequentemente baseados em tâmaras com adição de outras frutas secas e nozes e, em alguns casos, aromatizantes. |

| NCA | A National Confectioners Association é uma organização comercial americana que promove chocolate, balas, gomas de mascar e pastilhas, bem como as empresas que produzem esses produtos. |

| CGMP | As boas práticas de fabricação atuais são aquelas que estão em conformidade com as diretrizes recomendadas pelos órgãos competentes. |

| Alimentos não padronizados | Alimentos não padronizados são aqueles que não possuem um padrão de identidade ou que se desviam de um padrão prescrito de qualquer forma. |

| IG | O índice glicêmico (IG) é uma forma de classificar alimentos que contêm carboidratos com base na velocidade com que são digeridos e aumentam os níveis de glicose no sangue ao longo do tempo |

| Leite em pó desnatado | O leite em pó desnatado é obtido pela remoção de água do leite desnatado pasteurizado por secagem por atomização. |

| Flavanóis | Os flavanóis são um grupo de compostos encontrados no cacau, chá, maçãs e muitos outros alimentos e bebidas de origem vegetal. |

| WPC | Concentrado de proteína de soro de leite — a substância obtida pela remoção de constituintes não proteicos suficientes do soro de leite pasteurizado, de modo que o produto seco final contenha mais de 25% de proteína. |

| LDL | Lipoproteína de baixa densidade — o colesterol ruim |

| HDL | Lipoproteína de alta densidade — o colesterol bom |

| BHT | O hidroxitolueno butilado é um produto químico sintético que é adicionado aos alimentos como conservante. |

| Carragena | A carragena é um aditivo usado para engrossar, emulsificar e conservar alimentos e bebidas. |

| Forma livre | Não contendo certos ingredientes, como glúten, laticínios ou açúcar. |

| Manteiga de cacau | É uma substância gordurosa obtida dos grãos de cacau, usada na fabricação de confeitaria. |

| Pastellies | Um tipo de doce brasileiro feito de açúcar, ovos e leite. |

| Drágeas | Balas pequenas e redondas revestidas com uma casca dura de açúcar |

| CHOPRABISCO | Associação Real Belga das indústrias de chocolate, pralinês, biscoitos e confeitaria — Uma associação comercial que representa o setor de chocolate belga. |

| Diretiva Europeia 2000/13 | Uma diretiva da União Europeia que regulamenta a rotulagem de produtos alimentares |

| Kakao-Verordnung | A portaria alemã de chocolate, um conjunto de regulamentações que define o que pode ser rotulado como "chocolate" na Alemanha. |

| FASFC | Agência Federal para a Segurança da Cadeia Alimentar |

| Pectina | Uma substância natural derivada de frutas e vegetais. É utilizada na confeitaria para criar uma textura semelhante a gel. |

| Açúcares invertidos | Um tipo de açúcar composto de glicose e frutose. |

| Emulsificante | Uma substância que ajuda a misturar dois líquidos que não se misturam naturalmente. |

| Antocianinas | Um tipo de flavonoide responsável pelas cores vermelha, roxa e azul da confeitaria. |

| Alimentos Funcionais | Alimentos que foram modificados para fornecer benefícios adicionais à saúde além da nutrição básica. |

| Certificado Kosher | Esta certificação verifica que os ingredientes, o processo de produção, incluindo todos os maquinários, e/ou o processo de serviço alimentar estão em conformidade com os padrões da lei dietética judaica |

| Extrato de raiz de chicória | Um extrato natural da raiz de chicória que é uma boa fonte de fibras, cálcio, fósforo e folato |

| DDR | Dose diária recomendada |

| Gomas | Uma bala mastigável à base de gelatina, frequentemente aromatizada com frutas. |

| Nutracêuticos | Alimentos ou suplementos dietéticos que alegam ter benefícios à saúde. |

| Barras energéticas | Barras de lanche com alto teor de carboidratos e calorias, projetadas para fornecer energia para consumo imediato. |

| BFSO | Organização Belga de Segurança Alimentar para a cadeia alimentar. |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: A fim de construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas, e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e análises dos especialistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar um quadro holístico do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura