Tamanho e Participação do Mercado de Serviços de TI na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

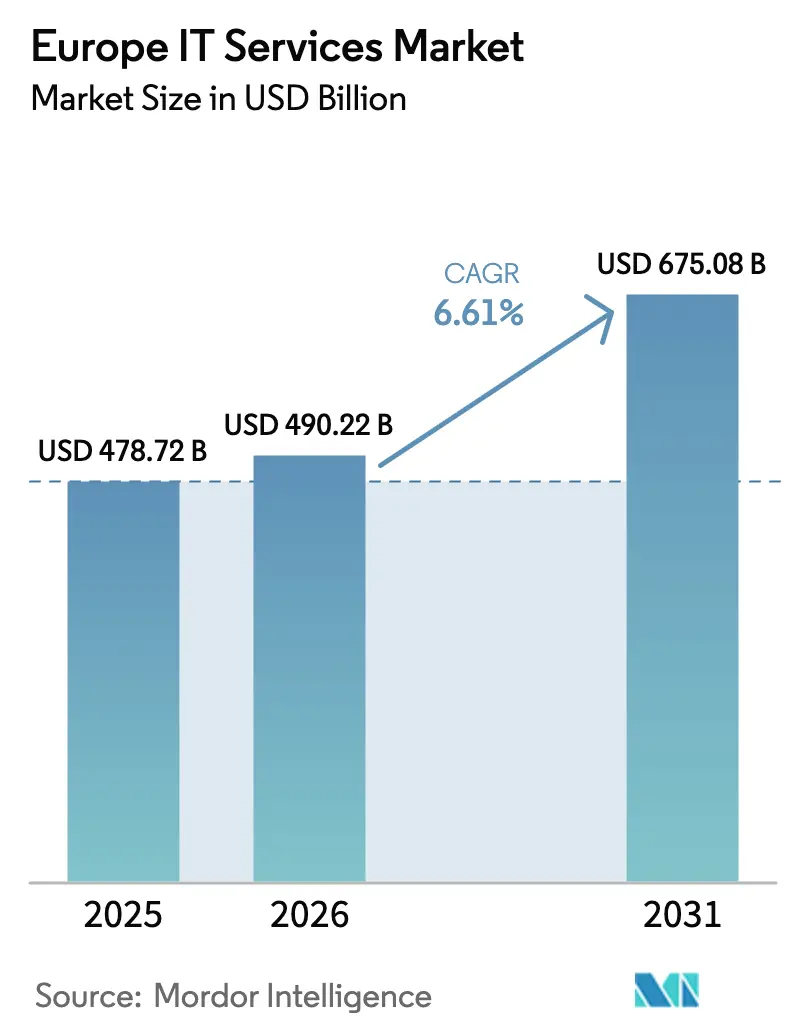

| Tamanho do mercado no ano base (2025) | 478.72 Bilhões de dólares |

| Tamanho do Mercado (2026) | 490.22 Bilhões de dólares |

| Tamanho do Mercado (2031) | 675.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.61% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de TI na Europa por Mordor Intelligence

O tamanho do mercado de serviços de TI na Europa está projetado em USD 478,72 bilhões em 2025, USD 490,22 bilhões em 2026, e deverá atingir USD 675,08 bilhões até 2031, crescendo a um CAGR de 6,61% de 2026 a 2031. Prazos obrigatórios de cibersegurança, relatórios de sustentabilidade e modernização de ERP, em vez de projetos digitais discricionários, agora definem o ritmo dos gastos. As empresas estão realocando orçamentos de pequenas provas de conceito para grandes contratos de terceirização orientados à conformidade, especialmente em segurança gerenciada e migração para SAP S/4HANA. A seleção do modelo de entrega está se fragmentando ao longo das linhas de soberania de dados, conferindo aos hubs nearshore competitivos em custo na Polônia e na Romênia um prêmio de precificação sobre a Índia para cargas de trabalho sensíveis. Ao mesmo tempo, os sobretaxas de energia verde sob o Sistema de Comércio de Emissões da UE estão pressionando os hiperescaladores a otimizar as pegadas dos data centers em vez de oferecer reduções de preço generalizadas. Essas mudanças estruturais explicam por que o mercado de serviços de TI na Europa fica atrás de seus pares norte-americanos de crescimento mais rápido, apesar da demanda robusta.

Principais Conclusões do Relatório

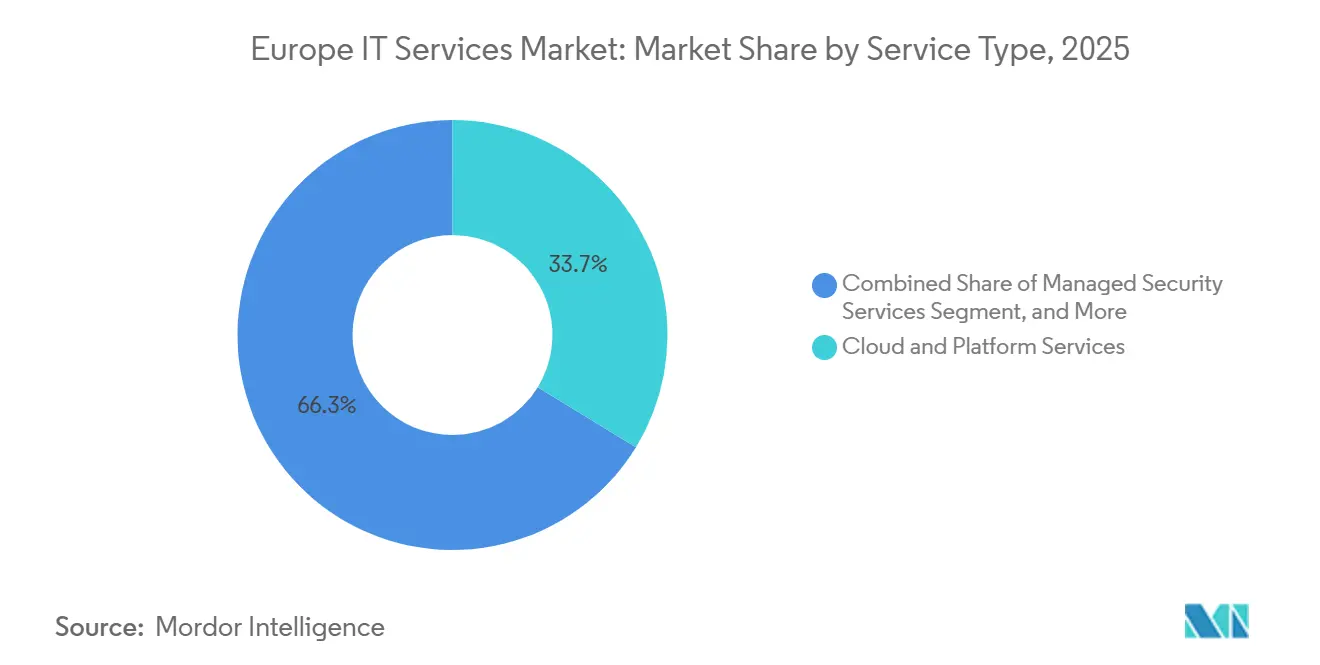

- Por tipo de serviço, os Serviços de Nuvem e Plataforma lideraram com 33,74% da participação do mercado de serviços de TI na Europa em 2025, enquanto os Serviços de Segurança Gerenciada avançam a um CAGR de 6,72% até 2031.

- Por porte empresarial, as Grandes Empresas responderam por 60,36% do tamanho do mercado de serviços de TI na Europa em 2025; as Pequenas e Médias Empresas estão se expandindo a um CAGR de 6,96% até 2031.

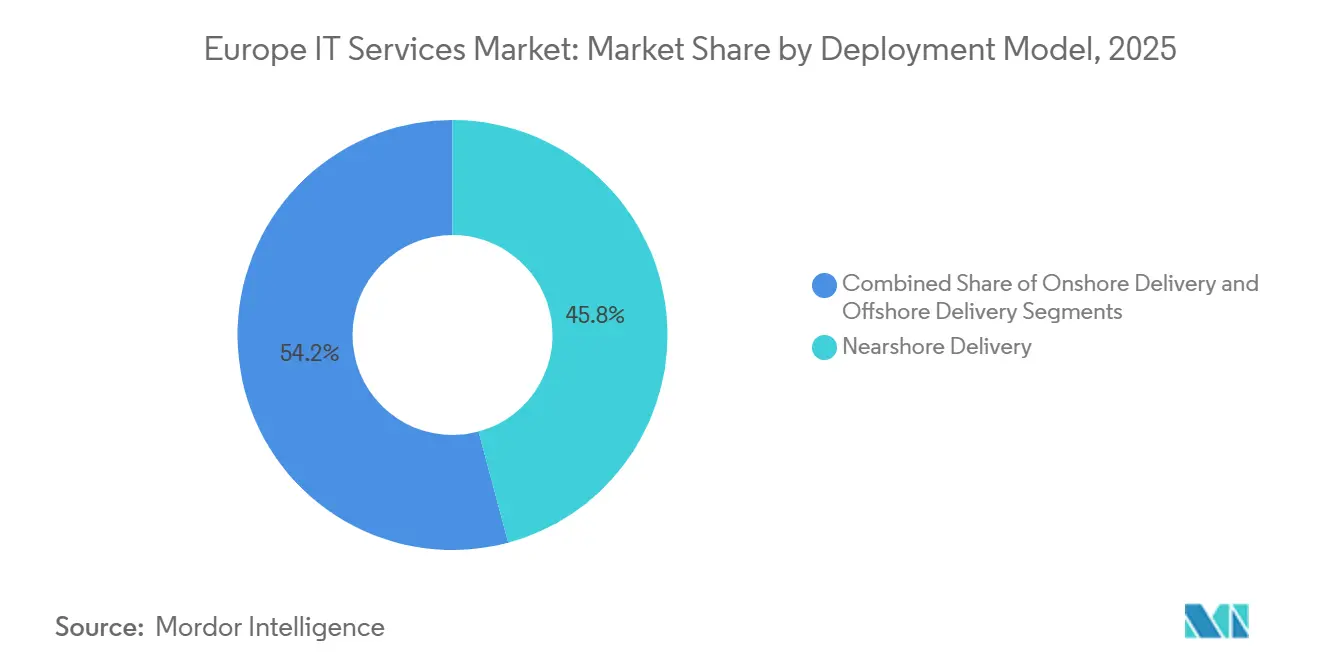

- Por modelo de entrega, a Entrega Nearshore contribuiu com 45,83% da receita em 2025, mas a Entrega Offshore está projetada para crescer a um CAGR de 7,02% de 2026 a 2031.

- Por vertical de usuário final, o BFSI capturou 20,93% de participação em 2025; Saúde e Ciências da Vida tem previsão de registrar o CAGR mais rápido de 6,88% até 2031.

- Por país, o Reino Unido detinha 26,64% de participação no mercado de serviços de TI na Europa em 2025, enquanto a Espanha deve registrar um CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de TI na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração acelerada para nuvem em toda a empresa | +1.2% | Global, com maior intensidade no Reino Unido, Alemanha e Países Nórdicos | Médio prazo (2-4 anos) |

| Demanda por contratos de ITO e BPO otimizados em custo | +0.9% | Global, com expansão do Reino Unido e Alemanha para o Sul da Europa | Curto prazo (≤ 2 anos) |

| Migração para segurança gerenciada em meio a diretivas de ciberameaças em toda a UE | +1.1% | UE-27, com adoção antecipada na França, Países Baixos e Bélgica | Curto prazo (≤ 2 anos) |

| Plataformas de seleção de fornecedores orientadas por IA acelerando a terceirização | +0.7% | Global, ganhos iniciais no Reino Unido, Alemanha e Países Nórdicos | Médio prazo (2-4 anos) |

| Urgência corporativa para modernizar SAP e ERP legado antes do encerramento do suporte em 2027 | +1.0% | Alemanha, Reino Unido, França, Itália, Espanha | Curto prazo (≤ 2 anos) |

| Serviços de relatórios ESG vinculados à CSRD da UE impulsionando a demanda por consultoria | +0.8% | UE-27, mais forte na Alemanha, França e Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração Acelerada para Nuvem em Toda a Empresa

A adoção de nuvem avançou após a Diretiva NIS2 obrigar as entidades essenciais a manter sites de processamento alternativos, tornando a redundância multinuvem uma necessidade legal e não apenas uma boa prática.[1]Comissão Europeia, "Diretiva NIS2," EUROPA.EU Empresas industriais alemãs estão migrando cargas de trabalho sensíveis para nuvens soberanas alinhadas ao Gaia-X, mantendo dados não críticos em hiperescaladores globais. O programa Década Digital tem como meta 75% de uso de nuvem entre as empresas europeias até 2030, sustentando um pipeline de projetos de migração e modernização. Fornecedores capazes de combinar expertise em SAP com microsserviços baseados em contêineres estão conquistando grandes mandatos de transformação. A complexidade multinuvem também gera demanda adicional por FinOps, observabilidade e gateways de segurança entre nuvens, fortalecendo as receitas de serviços gerenciados de longo prazo.

Migração para Segurança Gerenciada em Meio a Diretivas de Ciberameaças em Toda a UE

A Diretiva NIS2 expandiu o escopo das entidades reguladas de aproximadamente 2.000 para mais de 160.000 organizações em janeiro de 2025. A obrigatoriedade de notificação de violações em 24 horas e o mapeamento de riscos da cadeia de suprimentos sobrecarregaram as equipes internas de segurança, levando os compradores a recorrer a Provedores de Serviços de Segurança Gerenciada capazes de oferecer monitoramento de SOC ininterrupto e design de confiança zero. Guias setoriais da ANSSI da França e do BSI da Alemanha padronizaram as especificações de licitação, reduzindo a ambiguidade nas aquisições e acelerando o fechamento de contratos. Pacotes de "conformidade como serviço" com taxa fixa atraem empresas do mercado intermediário que não possuem diretores de segurança da informação, convertendo auditorias pontuais em assinaturas previsíveis.

Urgência Corporativa para Modernizar SAP e ERP Legado Antes do Encerramento do Suporte em 2027

A SAP encerrará o suporte convencional ao ECC 6.0 em dezembro de 2027, expondo cerca de 15.000 instalações europeias a riscos de segurança e conformidade, a menos que migrem para o S/4HANA. As conversões brownfield predominam no cinturão industrial da Alemanha porque o código ABAP personalizado deve ser preservado para proteger a produção just-in-time. Abordagens de transição seletiva de dados, movendo apenas processos de alto valor, prometem economias de licença, mas aumentam o risco de integração, impulsionando a demanda por integradores especializados. Oracle e Microsoft estão cortejando os retardatários com incentivos de migração, fragmentando o mercado de serviços de ERP em pools de habilidades específicas por fornecedor e intensificando a concorrência por consultores funcionais escassos.

Serviços de Relatórios ESG Vinculados à CSRD da UE Impulsionando a Demanda por Consultoria

A Diretiva de Relatórios de Sustentabilidade Corporativa aplica-se a todas as grandes empresas até 2025 e a 50.000 empresas até 2028, exigindo avaliações de dupla materialidade e divulgações auditáveis de emissões de Escopo 3.[2]Comissão Europeia, "Diretiva de Relatórios de Sustentabilidade Corporativa," EUROPA.EU A maioria das empresas carece de sistemas para agregar dados no nível de fornecedores, abrindo um fluxo de receita de consultoria sustentado em torno de plataformas de dados ESG, medição de carbono habilitada por IoT e rastreamento de proveniência baseado em blockchain. Práticas que combinam tecnologia e sustentabilidade desfrutam de taxas de sucesso mais elevadas do que consultorias ESG puras, pois automatizam relatórios e garantias em uma única plataforma, fidelizando clientes em extensões de serviços gerenciados plurianuais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos e inflação salarial nos principais hubs de entrega | -0.6% | Alemanha, Reino Unido, Países Nórdicos, Polônia, Romênia | Curto prazo (≤ 2 anos) |

| Barreiras geopolíticas de soberania de dados (Schrems II, Lei de IA) | -0.5% | UE-27, com impacto agudo no Reino Unido pós-Brexit | Longo prazo (≥ 4 anos) |

| Ciclos prolongados de decisão dos clientes devido à incerteza macroeconômica | -0.4% | Global, mais elevado na Alemanha e Itália, com forte presença industrial | Curto prazo (≤ 2 anos) |

| Aumento das penalidades por pegada de carbono em data centers de alto consumo energético | -0.3% | UE-27, particularmente Alemanha, Países Baixos e Países Nórdicos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Talentos e Inflação Salarial nos Principais Hubs de Entrega

O Eurostat registrou 500.000 vagas de TIC não preenchidas em 2025 e a remuneração mediana de desenvolvedores na Alemanha cresceu 8,2% em relação ao ano anterior, corroendo as vantagens de custo nearshore.[3]Eurostat, "Especialistas em TIC — Vagas de Difícil Preenchimento," EUROSTAT.EC.EUROPA.EU Picos salariais de 9% na Polônia e na Romênia pressionaram os fornecedores presos a contratos de preço fixo assinados durante a era de baixa inflação. A fuga de cérebros em direção à América do Norte agrava as escassezes, forçando os provedores a automatizar o suporte de nível 1 por meio de chatbots de IA generativa e a priorizar trabalhos de consultoria de alta margem. Essas medidas paliativas, no entanto, compensam apenas parcialmente a lacuna estrutural de talentos, reduzindo o potencial de crescimento do mercado de serviços de TI na Europa.

Barreiras Geopolíticas de Soberania de Dados (Schrems II, Lei de IA)

O acórdão Schrems II invalidou o Privacy Shield e deixou as transferências de dados transatlânticas expostas a futuros litígios, apesar da decisão de adequação de 2023. As regras extraterritoriais da Lei de IA exigem marcação CE e avaliações de conformidade para sistemas de alto risco entregues a partir de centros offshore, empurrando cargas de trabalho sensíveis para localizações onshore ou nearshore. Os regimes fragmentados de residência de dados impedem estratégias universais de arbitragem de mão de obra e mantêm o mercado de serviços de TI na Europa segmentado em três faixas de preço não fungíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Mandatos de Conformidade Elevam os Gastos com Segurança

Os Serviços de Segurança Gerenciada lideram os rankings de crescimento com um CAGR de 6,72% até 2031, mesmo que os Serviços de Nuvem e Plataforma tenham controlado 33,74% da participação do mercado de serviços de TI na Europa em 2025. As obrigações obrigatórias de monitoramento de ameaças sob a NIS2 e a DORA tornam a cobertura de SOC 24x7 uma preocupação de nível de conselho, convertendo projetos de segurança discricionários em despesas operacionais inegociáveis. Os fornecedores que incorporam verificações contínuas de conformidade em implementações de ERP e migrações para nuvem capturam parcelas incrementais de carteira.

A receita de Consultoria e Implementação é impulsionada pelas conversões para SAP S/4HANA, pela construção de plataformas ESG vinculadas à CSRD e pelas integrações do Espaço Europeu de Dados de Saúde. As linhas de ITO e BPO estão convergindo à medida que a automação robótica de processos e a extração de documentos orientada por IA reformulam os contratos de back-office, enquanto as plataformas de Detecção e Resposta Estendida impulsionam os gastos com segurança da defesa de perímetro para a caça preditiva de ameaças.

Por Porte Empresarial: A Digitalização das PMEs Acelera

As Grandes Empresas geraram 60,36% da receita de 2025 graças a contratos de suporte global plurianuais, mas as Pequenas e Médias Empresas estão a caminho de um CAGR de 6,96% até 2031. Os fundos da Década Digital da UE e as subvenções Digitalização Agora da Alemanha cobrem até 50% dos custos de nuvem elegíveis, reduzindo as barreiras de adoção. Os pacotes de SaaS pré-configurados encurtam os ciclos de implantação, mas as integrações, a migração de dados e as avaliações de postura cibernética ainda requerem expertise externa, ampliando a oportunidade para catálogos de serviços modulares.

Uma alavanca de crescimento secundária são os diagnósticos de "maturidade digital" liderados por consultorias, que desbloqueiam subsídios públicos e canalizam gastos para provedores de soluções já credenciados em esquemas nacionais de vouchers. Isso cria atribuições de consultoria recorrentes ao lado do trabalho inicial de implementação.

Por Modelo de Entrega: Offshore Avança Apesar do Atrito de Soberania de Dados

A Entrega Nearshore manteve 45,83% de participação em 2025 graças aos centros poloneses e romenos nativos em GDPR que equilibram custo e conformidade. A Entrega Offshore, no entanto, lidera o crescimento a 7,02% porque as ferramentas de colaboração impulsionadas por IA mitigam as barreiras de fuso horário e comunicação. Os clientes segmentam as cargas de trabalho: dados sensíveis residem onshore ou nearshore, enquanto a manutenção de commodities flui para a Índia, com uma tarifa de três níveis — onshore a 2× nearshore, nearshore a 1,5× offshore.

Os modelos follow-the-sun alternam o suporte L1 entre geografias, liberando especialistas europeus para tarefas de alto valor. No entanto, as restrições do Schrems II e da Lei de IA inibem a relocalização total de cargas de trabalho, garantindo que a demanda persista em todos os níveis.

Por Vertical de Usuário Final: Saúde Avança com os Mandatos do EEDS

O BFSI detinha 20,93% da receita de 2025 após a Lei de Resiliência Operacional Digital exigir que os bancos auditassem o risco de TIC de terceiros. Saúde e Ciências da Vida é o vertical de crescimento mais rápido a 6,88% até 2031 porque o Espaço Europeu de Dados de Saúde impõe a interoperabilidade transfronteiriça de prontuários eletrônicos de saúde. A demanda do setor de manufatura é moderada pela incerteza das taxas de juros, que atrasa o capex da Indústria 4.0, mas os fundos de Recuperação da UE sustentam os gastos digitais de base. A modernização do setor público se beneficia da Facilidade de Recuperação e Resiliência de EUR 134 bilhões, embora os ciclos de aquisição permaneçam longos.

O requisito do regulamento do EEDS para uma infraestrutura do Espaço Europeu de Dados de Saúde — permitindo que os pacientes acessem seus dados de saúde além das fronteiras e que os pesquisadores acessem conjuntos de dados anonimizados para uso secundário — está criando uma oportunidade de vários bilhões de euros em serviços de TI em saúde, abrangendo atualizações de sistemas de prontuários eletrônicos, plataformas de gestão de consentimento e arquiteturas de aprendizado federado que preservam a privacidade enquanto permitem o treinamento de modelos de IA.

Análise Geográfica

O Reino Unido manteve uma participação de receita de 26,64% em 2025, mas enfrenta ventos contrários decorrentes da saída de talentos induzida pelo Brexit e de ambiguidades de adequação de dados que complicam os contratos transfronteiriços. Alemanha e França desfrutam de pipelines robustos sob os programas Digitalização Agora e França 2030, respectivamente, embora a inflação salarial corroa a margem de manobra. O Plano Nacional de Recuperação e Resiliência da Itália aloca EUR 40,7 bilhões para a transição digital, mas é retardado por gargalos administrativos.

A Espanha é o destaque de crescimento, com um CAGR de 7,11% até 2031, impulsionado pelo estímulo de EUR 20 bilhões em nuvem e cidades inteligentes da Agenda Digital 2030 e por um regime fiscal que atrai centros nearshore. Em outros lugares, os Países Nórdicos lideram na adoção de IA e tecnologia verde, o Benelux se concentra na digitalização de fintech e logística, enquanto a Europa Oriental se beneficia da crescente demanda nearshore, mas lida com pressões salariais.

Os diferenciais de preços refletem o atrito regulatório — as tarifas onshore do Reino Unido e da Alemanha têm em média 2× as tarifas nearshore polonesas, que por sua vez superam o offshore indiano em aproximadamente 50%. Os custos de hedge cambial e os repasses de sobretaxas de energia sob o Sistema de Comércio de Emissões da UE introduzem diferenciação regional adicional.

Cenário Competitivo

O mercado de serviços de TI na Europa permanece moderadamente fragmentado — os cinco principais fornecedores juntos detêm apenas 28% de participação, deixando amplo espaço para especialistas verticais e inovadores em modelos de entrega. Accenture e Capgemini estão expandindo as ofertas de nuvem soberana para contornar as barreiras de residência de dados, IBM Consulting abriu um SOC em Varsóvia para capturar os gastos com segurança impulsionados pela NIS2, e Tata Consultancy Services ganhou um contrato de cinco anos com o NHS que consolida suas credenciais em saúde europeia. Atos desinvestiu ativos de voz não essenciais para financiar a expansão em cibersegurança.

Os integradores indianos aproveitam mecanismos de correspondência de fornecedores impulsionados por IA que reduzem pela metade os ciclos de RFP, corroendo o fosso de relacionamento dos titulares. Concorrentes menores como Reply, GFT Technologies e Endava vencem pela profundidade de domínio em fintech, healthtech e auditorias de conformidade com a Lei de IA. A crescente demanda por precificação baseada em resultados obriga as empresas legadas a vincular honorários a métricas de resiliência ou reduções de emissões de carbono, alterando os perfis de risco-recompensa nos contratos.

As oportunidades de espaço em branco se concentram em torno da orquestração de nuvem soberana e da automação ESG em conformidade com a CSRD, ambas subatendidas pelos hiperescaladores. Os provedores que oferecem pipelines de capacitação universitária e patrocínio de imigração garantem talentos escassos com mais rapidez, obtendo uma vantagem de margem à medida que a inflação salarial avança.

Líderes do Setor de Serviços de TI na Europa

Accenture plc

Capgemini SE

Tata Consultancy Services Limited

IBM Consulting

Atos SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: Tata Consultancy Services garantiu um contrato de 5 anos no valor de GBP 200 milhões (USD 254 milhões) com o Serviço Nacional de Saúde do Reino Unido para modernizar os sistemas de prontuários eletrônicos de saúde em 42 fundações hospitalares, integrando data lakes baseados em nuvem, suporte diagnóstico impulsionado por IA e aplicativos móveis voltados ao paciente.

- Novembro de 2025: IBM Consulting ganhou um contrato de EUR 180 milhões por 7 anos com a Deutsche Bahn para implementar uma plataforma de manutenção preditiva orientada por IA em toda a rede ferroviária da Alemanha, aproveitando o IBM Watson IoT e o Red Hat OpenShift para analisar dados de sensores de 33.000 vagões e reduzir o tempo de inatividade não planejado em aproximadamente 25%.

- Outubro de 2025: Infosys anunciou um investimento de EUR 200 milhões para expandir seu centro de entrega em Brno, República Tcheca, adicionando 1.500 empregos focados em engenharia de nuvem, treinamento de modelos de IA, serviços de migração para SAP S/4HANA e operações de cibersegurança.

- Setembro de 2025: Cognizant Technology Solutions adquiriu a Lev, uma empresa de consultoria Salesforce com sede nos Países Baixos, com 400 funcionários e forte presença no Benelux e nos Países Nórdicos, por USD 150 milhões.

Escopo do Relatório do Mercado de Serviços de TI na Europa

Os serviços de TI na Europa aproveitam a tecnologia e a expertise empresarial para ajudar as organizações a criar, gerenciar e otimizar informações e processos de negócios.

O Relatório do Mercado de Serviços de TI na Europa é Segmentado por Tipo de Serviço (Consultoria e Implementação de TI, Terceirização de TI, Terceirização de Processos de Negócios, Serviços de Segurança Gerenciada, Serviços de Nuvem e Plataforma), Porte Empresarial (Pequenas e Médias Empresas e Grandes Empresas), Modelo de Entrega (Onshore, Nearshore e Offshore), Vertical de Usuário Final (BFSI, Manufatura, Governo, Saúde, Varejo, Telecom, Logística, Energia e Outros Verticais de Uso Final) e Geografia (Reino Unido, Alemanha, França, Itália, Espanha e Restante da Europa). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consultoria e Implementação de TI |

| Terceirização de TI (ITO) |

| Terceirização de Processos de Negócios (BPO) |

| Serviços de Segurança Gerenciada |

| Serviços de Nuvem e Plataforma |

| Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas |

| Entrega Onshore |

| Entrega Nearshore |

| Entrega Offshore |

| BFSI |

| Manufatura |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| Varejo e Bens de Consumo |

| Telecom e Mídia |

| Logística e Transporte |

| Energia e Utilidades |

| Outros Verticais de Usuário Final |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Tipo de Serviço | Consultoria e Implementação de TI |

| Terceirização de TI (ITO) | |

| Terceirização de Processos de Negócios (BPO) | |

| Serviços de Segurança Gerenciada | |

| Serviços de Nuvem e Plataforma | |

| Por Porte Empresarial | Pequenas e Médias Empresas (PMEs) |

| Grandes Empresas | |

| Por Modelo de Entrega | Entrega Onshore |

| Entrega Nearshore | |

| Entrega Offshore | |

| Por Vertical de Usuário Final | BFSI |

| Manufatura | |

| Governo e Setor Público | |

| Saúde e Ciências da Vida | |

| Varejo e Bens de Consumo | |

| Telecom e Mídia | |

| Logística e Transporte | |

| Energia e Utilidades | |

| Outros Verticais de Usuário Final | |

| Por País | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de TI na Europa em 2031?

As previsões indicam que o mercado atingirá USD 675,08 bilhões até 2031.

Qual é a velocidade de crescimento dos gastos com segurança gerenciada na Europa?

Os Serviços de Segurança Gerenciada estão projetados para crescer a um CAGR de 6,72% de 2026 a 2031, superando todos os outros tipos de serviço.

Por que as PMEs estão acelerando a adoção de terceirização de TI?

Os incentivos da Década Digital da UE subsidiam até metade dos custos de nuvem qualificados, permitindo que as PMEs adotem SaaS e serviços gerenciados sem grandes investimentos iniciais.

Qual país europeu deve registrar o crescimento mais rápido em serviços de TI?

A Espanha tem previsão de registrar um CAGR de 7,11% até 2031, impulsionada por EUR 20 bilhões em programas públicos de infraestrutura digital.

Como o encerramento do suporte SAP em 2027 afetará os provedores de serviços?

Aproximadamente 15.000 usuários europeus do ECC 6.0 devem migrar para o S/4HANA ou correr o risco de lacunas de conformidade, alimentando a demanda plurianual por consultoria e implementação.

Página atualizada pela última vez em: