Tamanho e Participação do Mercado de Telemática de Seguros

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

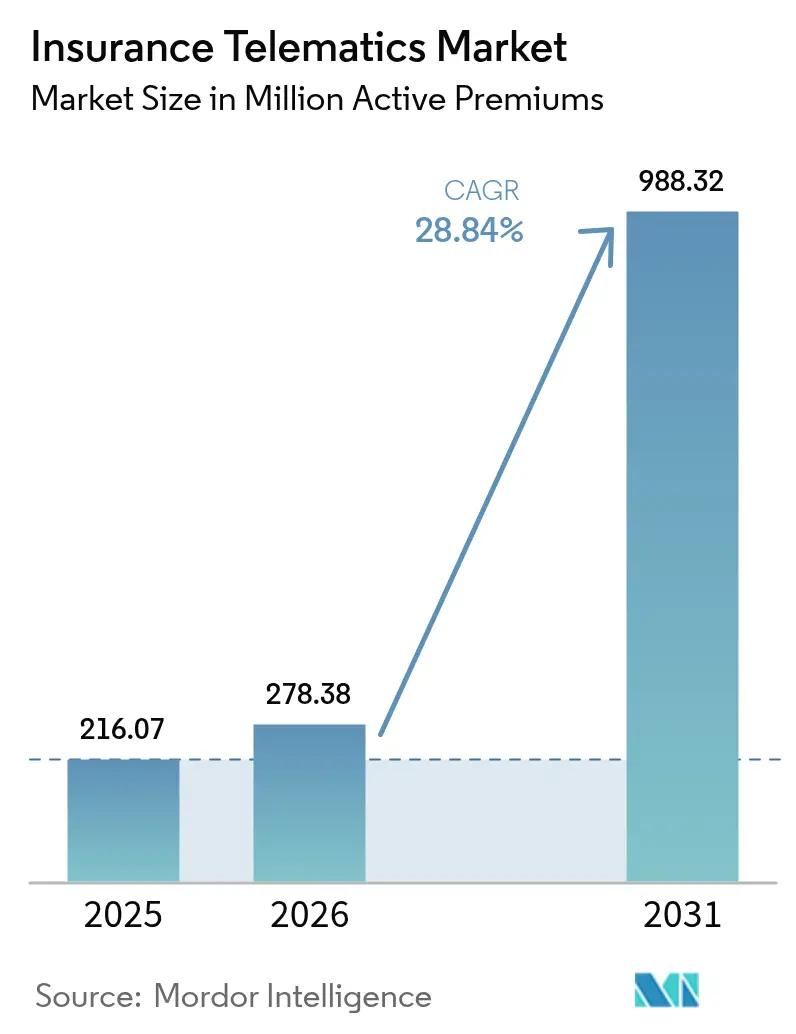

| Volume do Mercado (2026) | 278.38 Milhões de prémios ativos |

| Volume do Mercado (2031) | 988.32 Milhões de prémios ativos |

| Taxa de crescimento (2026 - 2031) | 28.84% CAGR |

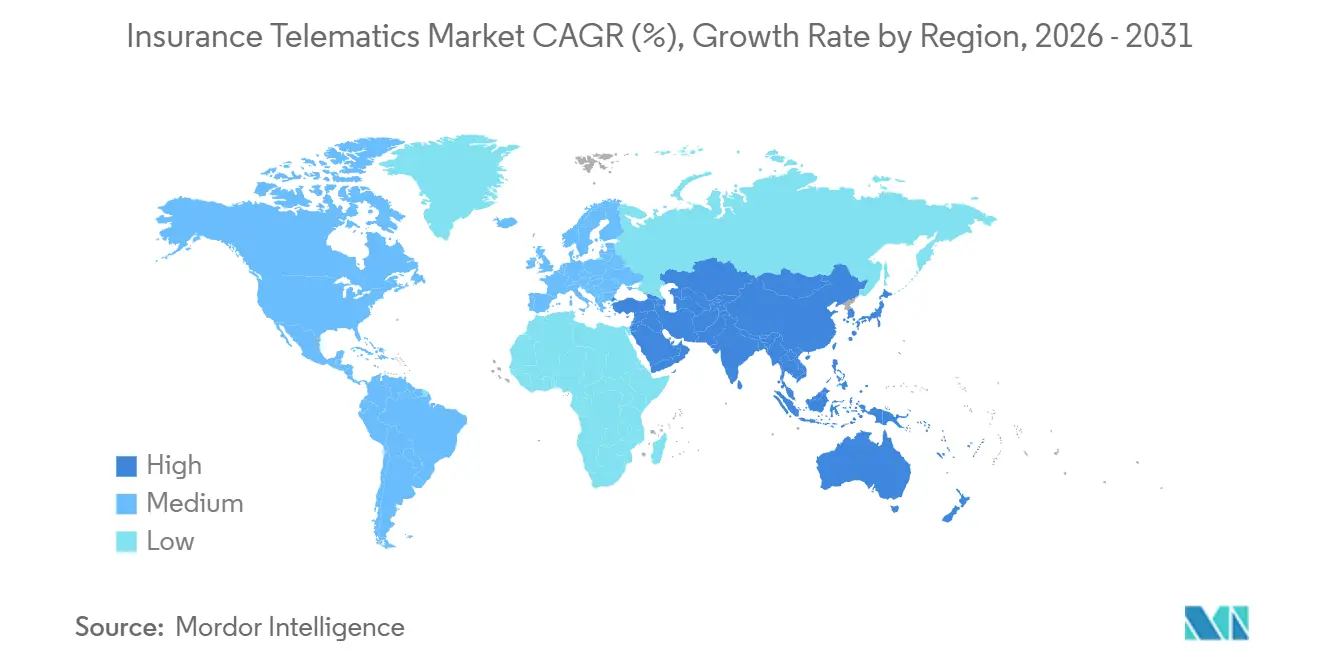

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Telemática de Seguros por Mordor Intelligence

O tamanho do mercado de telemática de seguros está projetado para atingir 216,07 milhões de apólices ativas em 2025, 278,38 milhões de apólices ativas em 2026, e alcançar 988,32 milhões de apólices ativas até 2031, crescendo a um CAGR de 28,84% de 2026 a 2031. A rápida adoção de precificação comportamental, análise de fraudes em tempo real e conectividade veicular integrada está acelerando a adesão de segurados, melhorando os índices de sinistralidade e transferindo o poder de negociação dos fornecedores de hardware de pós-venda para as seguradoras ricas em dados. As operadoras europeias permanecem líderes em receita, mas as seguradoras da Ásia-Pacífico estão crescendo mais rapidamente à medida que os mandatos regulatórios ampliam a base endereçável e a penetração do 5G reduz os custos de transferência de dados. Enquanto isso, as plataformas centradas em smartphone estão reformulando as expectativas dos consumidores ao eliminar a fricção de instalação, e as montadoras estão incluindo coberturas em assinaturas de veículos para capturar margens de subscrição. A intensidade competitiva está aumentando à medida que as seguradoras correm para garantir pipelines de dados proprietários, impulsionando uma onda de aquisições de plataformas e alianças estratégicas.

Principais Conclusões do Relatório

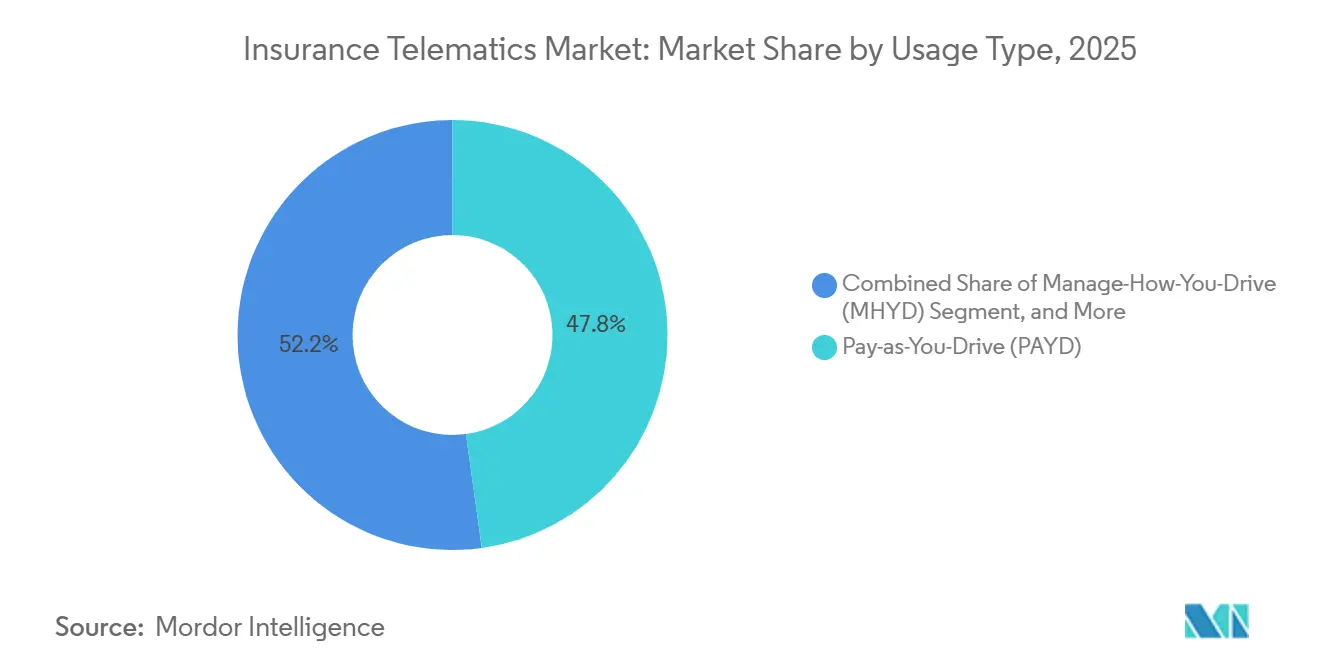

- Por tipo de uso, os produtos de pagamento conforme você dirige comandaram 47,83% da participação do mercado de telemática de seguros em 2025, enquanto os programas de gestão de como você dirige estão projetados para expandir a um CAGR de 29,49% até 2031.

- Por plataforma tecnológica, os dongles OBD-II capturaram 36,74% das implantações de 2025, enquanto as soluções centradas em smartphone estão previstas para crescer a um CAGR de 29,68% até 2031.

- Por tipo de veículo, os automóveis de passeio representaram 63,71% da participação do mercado de telemática de seguros em 2025, enquanto os veículos comerciais leves estão avançando a um CAGR de 29,44% até 2031.

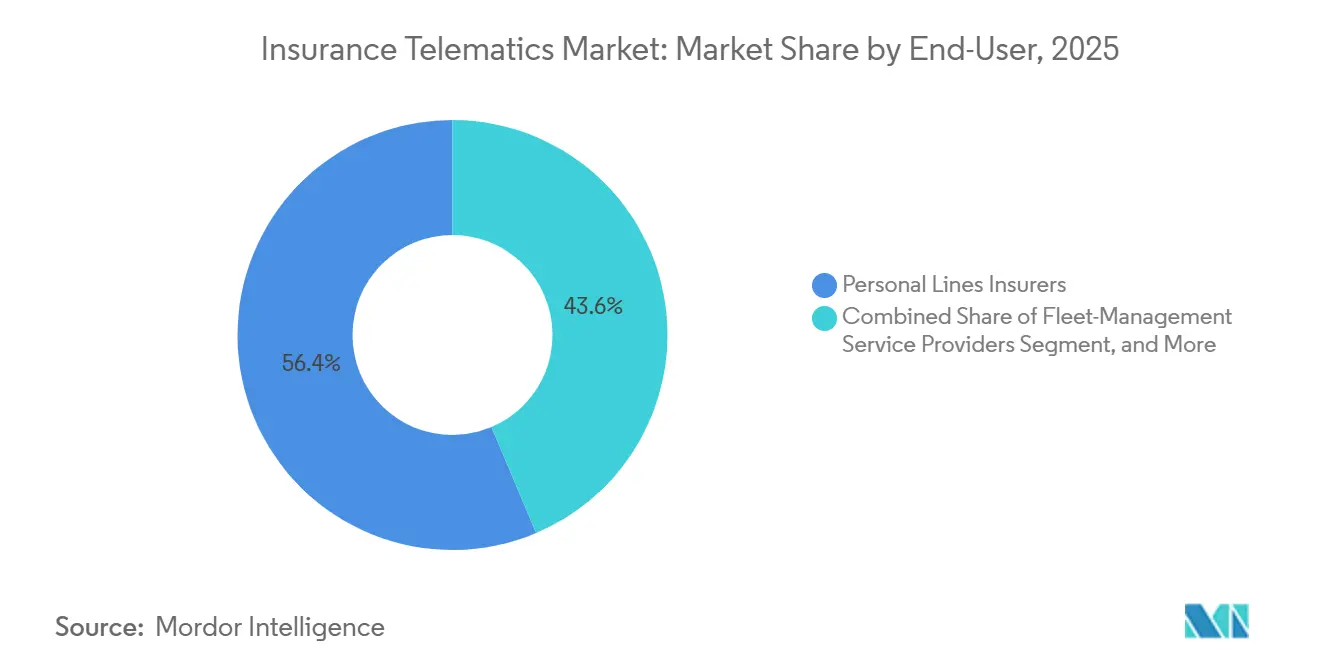

- Por usuário final, as seguradoras de linhas pessoais representaram 56,37% da receita de 2025; os provedores de serviços de gestão de frotas devem registrar o CAGR mais rápido de 29,63% até 2031.

- Por canal de distribuição, as vendas diretas ao consumidor representaram 48,19% da participação do mercado de telemática de seguros em 2025, mas os pacotes de montadoras e concessionárias estão definidos para crescer a um CAGR de 29,41% até 2031.

- Por geografia, a Europa liderou com 32,77% da receita de 2025, enquanto a Ásia-Pacífico está posicionada para o maior CAGR de 29,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Telemática de Seguros

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida Migração das Seguradoras para o Seguro Baseado em Uso (UBI) | +6.5% | Global, com concentração inicial na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Inovações em Conectividade Automotiva (5G, eSIM) | +5.8% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Regulamentações Mais Rígidas de Segurança Viária e CO2 | +4.2% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Aplicativos de Telemática Baseados em Smartphone | +5.5% | Global, com adoção mais rápida na América do Norte e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos de Monetização de API de Montadoras | +3.9% | América do Norte e Europa, mercados seletivos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pontuação de Fraude Baseada em IA Reduzindo Índices de Sinistralidade | +4.1% | Global, com implantação avançada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Migração das Seguradoras para o Seguro Baseado em Uso

As operadoras norte-americanas e europeias expandiram a precificação baseada em quilometragem e comportamento após o aumento da gravidade dos sinistros durante 2024-2025. A Califórnia aprovou fatores de quilometragem nos planos de tarifação, abrindo o maior mercado automobilístico dos EUA para descontos totais de UBI de até 30%. O supervisor europeu incentivou os estados-membros a permitir a pontuação comportamental automatizada sob isenções do RGPD, dando às seguradoras segurança jurídica para escalar os programas.[1]Comissão Europeia, "Quadro de Segurança Rodoviária," ec.europa.eu Os primeiros adotantes relataram melhorias de 8 a 12 pontos percentuais nos índices combinados em 18 meses. A crescente confiança atuarial está levando as operadoras a comercializar o UBI para motoristas mais jovens que rejeitam a precificação demográfica.

Inovações em Conectividade Automotiva

As redes 5G independentes e os módulos eSIM agora oferecem latência inferior a 10 milissegundos, permitindo alertas instantâneos de colisão e pagamentos paramétricos.[2]THALES Group, "eSIM para Veículos Conectados," thalesgroup.com O padrão eSIM SGP.32 permite que as seguradoras provisionem conectividade remotamente, reduzindo os custos de roaming transfronteiriço para frotas em até 60%. Os novos modems automotivos programados para amostragem no final de 2025 permitem uploads de vídeo em tempo real, fortalecendo a análise de fraudes. Esses avanços reduzem as trocas de hardware, diminuem as contas de dados e melhoram a experiência do usuário. As frotas da Ásia-Pacífico são as primeiras a se mover, mas atualizações semelhantes estão sendo implementadas na América do Norte e na Europa.

Regulamentações Mais Rígidas de Segurança Viária e CO₂

Desde julho de 2024, a União Europeia exige assistência inteligente de velocidade e registradores de dados de eventos em todos os veículos novos, criando uma base de sensores integrada para as seguradoras. O plano de segurança rodoviária do Reino Unido vincula descontos de prêmios ao uso sustentado do sistema de assistência inteligente de velocidade, impulsionando a adesão de apólices entre motoristas jovens. As regras de CO₂ para veículos pesados agora obrigam os operadores de frotas a documentar economias de combustível, tornando a telemática de condução ecológica uma ferramenta de conformidade. O Japão expandiu seu programa de frotas verdes em 2025, vinculando a elegibilidade ao seguro ao relatório de telemática. Em conjunto, esses mandatos empurram seguradoras e frotas em direção a plataformas de orientação ricas em dados.

Adoção Crescente de Aplicativos de Telemática Baseados em Smartphone

O custo zero de hardware e a integração instantânea tornam os aplicativos para smartphone o modelo de entrega de crescimento mais rápido. A Cambridge Mobile Telematics processou 12 bilhões de viagens em 2025, com precisão de detecção de distração acima de 95%.[3]Cambridge Mobile Telematics, "Dados Globais de Viagens 2025," cmtelematics.com A TrueMotion registrou uma queda de 22% nos eventos de frenagem brusca em 90 dias de orientação no aplicativo, gerando uma frequência de sinistros 18% menor para as seguradoras parceiras. Os reguladores franceses agora permitem o uso de dados de aplicativos para tarifação, desde que as seguradoras divulguem os limites de retenção e as opções de cancelamento. A maior penetração de smartphones na Ásia-Pacífico e na América Latina está ampliando ainda mais o universo endereçável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de Privacidade de Dados e Consentimento (RGPD, CPRA) | -2.8% | Europa e Califórnia, expandindo para outros estados dos EUA | Curto prazo (≤ 2 anos) |

| Lacunas de Interoperabilidade de Dispositivos e Qualidade de Dados | -2.3% | Global, agudo em ambientes de frotas com múltiplas montadoras | Médio prazo (2 a 4 anos) |

| Altos Custos Iniciais de Dispositivos em Mercados Emergentes | -1.9% | América do Sul, Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Aumento de Ataques Cibernéticos ao Barramento CAN em Dongles de Pós-Venda | -1.7% | Global, concentrado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de Privacidade de Dados e Consentimento

O RGPD exige consentimentos explícitos e detalhados para rastreamento de localização e comportamento, e uma pesquisa de 2025 constatou que 34% dos consumidores europeus abandonaram os cadastros após ler os formulários de consentimento. A CPRA da Califórnia dá aos motoristas o direito de excluir dados de telemática e proíbe ações adversas totalmente automatizadas, forçando revisões manuais paralelas que elevam os custos operacionais em até 20%. Os reguladores também proíbem as seguradoras de condicionar a cobertura ao compartilhamento de dados e limitam a adesão a programas voluntários que atraem motoristas de menor risco. Esses requisitos prolongam os fluxos de integração e diluem o ganho atuarial.

Lacunas de Interoperabilidade de Dispositivos e Qualidade de Dados

Os dongles OBD-II, as APIs integradas de montadoras e os SDKs para smartphone geram métricas inconsistentes, com limiares de frenagem brusca diferindo em 40% entre as principais plataformas. O acesso desigual aos dados das montadoras deixa as operadoras independentes sem visibilidade sobre a atividade dos sistemas avançados de assistência ao condutor, forçando-as a depender de hardware de pós-venda menos granular. As empresas de logística que operam em vários países precisam reconciliar esquemas de dados divergentes, elevando os custos de integração em até 30%. As alianças do setor estão elaborando dicionários comuns, mas a adoção permanece voluntária, prolongando a fragmentação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Uso: Programas de Orientação Aceleram a Adoção do MHYD

Os programas de gestão de como você dirige estão ganhando impulso à medida que as seguradoras monetizam a orientação no aplicativo, que reduz a frequência de acidentes em 20 a 30% dentro de um único ano de apólice. Os produtos PAYD ainda comandaram 47,83% da participação do mercado de telemática de seguros em 2025, mas as ofertas MHYD estão projetadas para expandir a um CAGR de 29,49% até 2031, à medida que os segurados respondem aos ciclos de feedback em tempo real. O tamanho do mercado de telemática de seguros vinculado ao MHYD cresce cada vez que os motoristas obtêm descontos de prêmio por sequências sustentadas de condução segura, reforçando a mudança comportamental e aumentando a retenção. A aceitação regulatória na Alemanha, França e em vários estados dos EUA agora vincula a credibilidade atuarial a ganhos de índice de sinistralidade estatisticamente comprovados, dando às operadoras confiança para escalar além dos grupos piloto.

O PAYD permanece popular entre os motoristas urbanos de baixa quilometragem que valorizam a precificação transparente por quilômetro, enquanto o MHYD atrai motoristas suburbanos e rurais cuja maior quilometragem anual dilui as economias por quilômetro. Modelos híbridos PAYD mais comportamento estão surgindo como pontes entre os dois paradigmas, permitindo que as seguradoras promovam os usuários a níveis de engajamento mais profundos sem interromper a vigência da apólice. À medida que os conjuntos de dados atuariais se expandem, os subscritores refinam as variáveis de tarifação para capturar curvas, consistência de velocidade e eventos de distração, indo além da quilometragem como um proxy bruto de exposição. Essa transição reformula os grupos de risco ao encorajar a autosseleção: os motoristas de alto risco frequentemente optam por sair, deixando grupos mais seguros que melhoram ainda mais os índices combinados e liberam capital para a inovação de produtos.

Por Plataforma Tecnológica: Aplicativos para Smartphone Superam os Modelos Baseados em Hardware

Os dongles OBD-II retiveram 36,74% das implantações de 2025, mas as plataformas centradas em smartphone estão crescendo a um CAGR de 29,68% porque eliminam os custos de hardware e permitem a integração instantânea. Para as seguradoras de linhas pessoais, os downloads de aplicativos são concluídos em minutos, comprimindo os funis de aquisição e ampliando o alcance endereçável em modelos de veículos mais antigos. Os módulos integrados de montadoras, aproximadamente 28% das remessas, fornecem dados mais ricos do barramento CAN e resistência a adulterações, mas enfrentam negociações de acesso a dados que retardam a implementação além das seguradoras cativas. A participação do mercado de telemática de seguros detida pelos aplicativos para smartphone aumenta à medida que as operadoras integram a detecção de distração, um recurso não disponível nos dongles legados.

Os impulsionadores regionais variam. As operadoras europeias frequentemente preferem módulos integrados que anonimizam os dados na origem para atender aos requisitos do RGPD, enquanto as seguradoras norte-americanas apostam em soluções baseadas em aplicativos para atender a uma frota fragmentada de idades e versões de veículos e para reduzir os custos de aquisição. Nas economias emergentes, os dongles de baixo custo preenchem a lacuna onde a penetração de smartphones ou os planos de dados permanecem irregulares, embora a queda nos preços dos semicondutores esteja comprimindo as margens dos fornecedores e acelerando a consolidação das plataformas. Com o tempo, seguradoras e reguladores estão convergindo para padrões de troca de dados baseados em API que favorecem modelos definidos por software, inclinando decisivamente o tamanho do mercado de telemática de seguros em direção a arquiteturas agnósticas de conectividade.

Por Tipo de Veículo: Implantações em VCL Lideram a Curva de Crescimento

Os automóveis de passeio forneceram 63,71% do volume de 2025, refletindo seu domínio na frota global, mas os veículos comerciais leves estão previstos para crescer a um CAGR de 29,44% até 2031, à medida que o comércio eletrônico acelera a demanda por entrega de última milha. Os operadores de logística usam a telemática para planejar rotas dinâmicas que reduzem o consumo de combustível em até 15% e encurtam as janelas de entrega, impulsionando diretamente as margens operacionais apertadas. O mercado de telemática de seguros para VCLs continua a crescer à medida que as seguradoras exigem o compartilhamento de dados para vans sujeitas a furtos na Europa e para frotas de entrega elétrica com incentivos fiscais na Ásia-Pacífico. Os veículos comerciais pesados avançam com o mercado geral, pois os dispositivos de registro eletrônico formam uma espinha dorsal de dados obrigatória propícia para sobreposições de manutenção preditiva.

A penetração em automóveis de passeio está se estabilizando nos mercados maduros, mas permanece baixa na América do Sul e em partes da Ásia, onde preocupações com privacidade e investimento limitado das operadoras dificultam a adoção. Por outro lado, os ventos regulatórios favoráveis para os VCLs se multiplicam: a conformidade com os dispositivos de registro eletrônico na América do Norte e as regras de tacógrafo na Europa tornam a telemática um pré-requisito para licenças, enquanto os prêmios de seguro caem para os operadores que podem documentar a condução ecológica. As frotas de veículos pesados aproveitam os dados de sensores para reduzir o tempo de inatividade, reduzindo indiretamente o risco de colisão por meio de sistemas de frenagem mais bem mantidos. À medida que os mandatos regionais convergem, as seguradoras refinam algoritmos que ponderam o ciclo de trabalho, o fator de carga e a densidade de paradas urbanas, tornando os insights específicos por tipo de veículo a próxima fronteira para a precisão na subscrição.

Por Usuário Final: Provedores de Gestão de Frotas Ganham Velocidade

As operadoras de linhas pessoais entregaram 56,37% da receita de 2025, mas os provedores de serviços de gestão de frotas estão avançando a um CAGR de 29,63% ao combinar seguros com manutenção, cartões de combustível e otimização de rotas. A oportunidade comercial cresce cada vez que os operadores de logística integram pontuações de risco em algoritmos de despacho que economizam minutos nas janelas de entrega e reduzem o consumo de combustível em marcha lenta. As seguradoras comerciais independentes estão segmentando portfólios por vertical — transporte de longa distância, construção ou transporte público — para calibrar os prêmios a ciclos de trabalho altamente específicos. As seguradoras cativas de montadoras, por sua vez, incorporam apólices em planos de assinatura de veículos, desviando margens de subscrição das operadoras tradicionais e aprofundando o valor do ciclo de vida do cliente.

À medida que as frotas crescem, os subscritores migram de prêmios fixos anuais para faturamento mensal dinâmico vinculado a pontuações agregadas de telemática, estabilizando o fluxo de caixa para os operadores e reduzindo os índices de sinistros para as operadoras. Os painéis integrados alimentam métricas de utilização, manutenção e risco em um único painel, simplificando a conformidade com os mandatos de horas de serviço e sustentabilidade. Para as seguradoras, as equipes atuariais internas exploram os dados de participação do mercado de telemática de seguros para criar coberturas de nicho, como endossos paramétricos de atraso de carga que acionam pagamentos automatizados. A vantagem competitiva agora reside na precisão analítica e na amplitude dos serviços de valor agregado, e não apenas no preço.

Por Canal de Distribuição: Pacotes de Montadoras e Concessionárias Perturbam as Vendas Diretas

As apólices diretas ao consumidor representaram 48,19% da receita de 2025, mas os pacotes de montadoras e concessionárias estão a caminho de crescer a um CAGR de 29,41% à medida que as plataformas de veículos conectados permitem cotações instantâneas no ponto de venda. O tamanho do mercado de telemática de seguros capturado pelas montadoras cresce cada vez que um módulo instalado de fábrica alimenta dados em tempo real em mecanismos de subscrição que atualizam os prêmios mensalmente. Os canais mediados por corretores, aproximadamente 30% do total, expandem-se mais lentamente à medida que os fluxos digitais de autoatendimento desviam volume, mas os agentes que reposicionam a telemática como recompensa em vez de vigilância mantêm lealdade em nichos.

Os pacotes de montadoras se beneficiam de menores custos de aquisição de clientes e maior fidelidade dos dados, embora os reguladores investiguem práticas anticoncorrenciais de vinculação quando os termos de financiamento favorecem as seguradoras cativas. As operadoras independentes respondem fazendo parcerias com agregadores de API que desbloqueiam fluxos de dados padronizados de montadoras, fechando a lacuna de informações sem ceder o controle da marca. Os especialistas em vendas diretas, como as seguradoras nativas digitais, exploram a telemática para pré-preencher solicitações, reduzindo os tempos de cotação para menos de um minuto e diminuindo os custos de aquisição em até 40%. Com o tempo, os ecossistemas multicanais provavelmente coexistirão, mas espera-se que as apólices integradas continuem superando as ofertas independentes à medida que a conectividade veicular se torna ubíqua.

Análise Geográfica

A Europa gerou 32,77% da receita de 2025, a maior participação do mercado de telemática de seguros entre todas as regiões. A penetração ultrapassou 20% no Reino Unido, Itália e França, com mandatos de caixa-preta e descontos de prêmios de até GBP 1.200 (USD 1.500) incentivando a adoção. As operadoras dependem de módulos instalados de fábrica que anonimizam os dados na origem, um design que satisfaz as rígidas regras do RGPD e estabiliza os índices de sinistralidade. O crescimento é moderado pelas sensibilidades de privacidade, com taxas de adesão ao rastreamento contínuo variando de 62% no Reino Unido a 48% na Alemanha. Mesmo assim, os painéis de pegada de carbono e os subsídios para motoristas jovens mantêm a demanda resiliente.

A Ásia-Pacífico está prevista para expandir a um CAGR de 29,86% até 2031, o ritmo regional mais rápido nas perspectivas de tamanho do mercado de telemática de seguros. A China exige conectividade pré-instalada em veículos comerciais, enquanto a Índia aplica o rastreamento AIS-140 para o transporte público, desbloqueando juntos milhões de dispositivos. As alianças entre montadoras e seguradoras no Japão já oferecem reduções de prêmios de 15 a 30% para motoristas seguros e registraram 800.000 adesões em 9 meses. A Coreia do Sul oferece créditos fiscais de KRW 500.000 (USD 375) para motoristas idosos que instalam telemática. Esses instrumentos de política encurtam os períodos de retorno e impulsionam a rápida expansão das operadoras tanto nas linhas pessoais quanto nas de frotas.

A adoção da tarifação baseada em quilometragem pela Califórnia, juntamente com um esforço concentrado das principais seguradoras nos EUA, está impulsionando o momentum na América do Norte. Em 2025, o Canadá registrou um aumento na adoção após as seguradoras oferecerem descontos de 20% a 30% para motoristas com menor quilometragem. Embora o México, grande parte da América do Sul e regiões do Oriente Médio e África tenham gerado receita, os altos custos de hardware e as redes de dados esparsas dificultaram uma escalabilidade mais ampla. No entanto, os programas de frotas focados em furtos no Brasil e as iniciativas piloto de "Pague Conforme Você Dirige" (PAYD) nos estados do Golfo sugerem um potencial inexplorado, especialmente se os custos de conectividade continuarem sua tendência de queda.

Cenário Competitivo

Os dez principais fornecedores controlaram aproximadamente 45% da receita de 2025, indicando um campo moderadamente concentrado com espaço tanto para grandes players quanto para especialistas. As grandes seguradoras aceleram a integração vertical comprando plataformas de telemática para garantir fluxos de dados proprietários e reduzir taxas de terceiros. As operadoras de médio porte preferem soluções de marca branca da Cambridge Mobile Telematics, Octo Telematics e TrueMotion para reduzir o tempo de entrada no mercado. A propriedade de plataformas é agora vista como estratégica, impulsionando pipelines de negócios ativos e avaliações mais altas para provedores de análise. Os compromissos de capital sinalizam que a fidelidade dos dados e a profundidade analítica são os próximos campos de batalha.

Os movimentos estratégicos ilustram abordagens divergentes. A Progressive expandiu seu programa Snapshot para 7 milhões de motoristas e anunciou a integração de IA com câmera de painel para 2026, garantindo aumentos de renovação de 12 pontos percentuais. A Allstate integrou o Drivewise ao Apple CarPlay e ao Android Auto, superando 4,2 milhões de adesões e reduzindo seu índice de sinistralidade de automóveis pessoais em 6%. A AXA adquiriu uma participação minoritária na DriveQuant para acelerar a implementação de smartphones em toda a Europa, enquanto a Generali lançou apólices MHYD de rastreamento de carbono alinhadas às regras de sustentabilidade da UE. A General Motors expandiu o OnStar Insurance para 12 estados, explorando a conectividade de fábrica para reduzir os custos de aquisição em 35%. Cada iniciativa sublinha a corrida para combinar a propriedade de dados com valor diferenciado para o cliente.

Os disruptores emergentes atacam pela camada de dados, e não pela fabricação de hardware. A Nexar coleta vídeos de câmeras de painel de forma colaborativa para construir mapas de risco em tempo real que as seguradoras podem licenciar. A Otonomo agrega telemetria de montadoras em APIs padronizadas, dando às operadoras independentes paridade com as rivais cativas. Os depósitos de patentes aumentam em fusão de sensores e detecção de fraudes, favorecendo empresas que podem validar eventos de distração sem falsos positivos. Os padrões de cibersegurança ISO e SAE tornam-se requisitos contratuais de fato, beneficiando os fornecedores com estruturas de conformidade maduras. A intensidade competitiva permanece mais alta na América do Norte, onde as seguradoras nativas digitais rotineiramente oferecem descontos de 30 a 40%, forçando os incumbentes a igualar os preços mantendo a lucratividade.

Líderes do Setor de Telemática de Seguros

Unipol Gruppo SpA

Octo Telematics SpA

DriveQuant SAS

The Floow Ltd.

Viasat Group SpA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Cambridge Mobile Telematics fez parceria com oito seguradoras europeias para implantar a detecção de distração em 12 países, com meta de atingir 5 milhões de motoristas até o final de 2026.

- Dezembro de 2025: A Vodafone Business adicionou conectividade eSIM integrada à sua plataforma V-Auto, permitindo a troca de operadora remotamente em 28 países europeus.

- Novembro de 2025: A Generali lançou um produto de gestão de como você dirige na Itália e na Espanha que oferece descontos de prêmio de até 25% para motoristas que reduzem as emissões de CO₂ em 15% ou mais.

- Outubro de 2025: A Toyota e a Tokio Marine expandiram seu programa de telemática para a Tailândia e a Indonésia após registrar 800.000 motoristas japoneses.

Escopo do Relatório Global do Mercado de Telemática de Seguros

O Relatório do Mercado de Telemática de Seguros é Segmentado por Tipo de Uso (Pague Conforme Você Dirige (PAYD), Pague Como Você Dirige (PHYD), Gestão de Como Você Dirige (MHYD)), Plataforma Tecnológica (Dongle OBD-II, Módulo OEM Integrado, Centrado em Smartphone, Caixa-Preta/Cabeado), Tipo de Veículo (Automóveis de Passeio, Veículos Comerciais Leves, Veículos Comerciais Pesados), Usuário Final (Seguradoras de Linhas Pessoais, Seguradoras de Linhas Comerciais, Cativas de Montadoras Automotivas, Provedores de Serviços de Gestão de Frotas), Canal de Distribuição (Direto ao Consumidor, Mediado por Corretor/Agente, Pacote de Montadora/Concessionária) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Pague Conforme Você Dirige (PAYD) |

| Pague Como Você Dirige (PHYD) |

| Gestão de Como Você Dirige (MHYD) |

| Dongle OBD-II |

| Módulo OEM Integrado |

| Centrado em Smartphone |

| Caixa-Preta / Cabeado |

| Automóveis de Passeio |

| Veículos Comerciais Leves |

| Veículos Comerciais Pesados |

| Seguradoras de Linhas Pessoais |

| Seguradoras de Linhas Comerciais |

| Cativas de Montadoras Automotivas |

| Provedores de Serviços de Gestão de Frotas |

| Direto ao Consumidor |

| Mediado por Corretor / Agente |

| Pacote de Montadora / Concessionária |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Tipo de Uso | Pague Conforme Você Dirige (PAYD) | ||

| Pague Como Você Dirige (PHYD) | |||

| Gestão de Como Você Dirige (MHYD) | |||

| Por Plataforma Tecnológica | Dongle OBD-II | ||

| Módulo OEM Integrado | |||

| Centrado em Smartphone | |||

| Caixa-Preta / Cabeado | |||

| Por Tipo de Veículo | Automóveis de Passeio | ||

| Veículos Comerciais Leves | |||

| Veículos Comerciais Pesados | |||

| Por Usuário Final | Seguradoras de Linhas Pessoais | ||

| Seguradoras de Linhas Comerciais | |||

| Cativas de Montadoras Automotivas | |||

| Provedores de Serviços de Gestão de Frotas | |||

| Por Canal de Distribuição | Direto ao Consumidor | ||

| Mediado por Corretor / Agente | |||

| Pacote de Montadora / Concessionária | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho dos prêmios de telemática de seguros até 2031?

O mercado de telemática de seguros está previsto para atingir USD 988,32 milhões até 2031, expandindo a um CAGR de 28,84% a partir de 2026.

Qual plataforma está ganhando maior tração entre as operadoras de linhas pessoais?

Os aplicativos centrados em smartphone lideram o crescimento, escalando a um CAGR de 29,68% graças ao custo zero de hardware e ao monitoramento de distração.

Por que os programas de gestão de como você dirige estão atraindo as seguradoras?

A orientação em tempo real reduz a frequência de acidentes em até 30%, melhorando os índices combinados e aumentando a retenção de clientes.

O que está impulsionando a rápida adoção na Ásia-Pacífico?

Os mandatos regulatórios para telemática instalada de fábrica na China e os incentivos no Japão, Índia e Coreia do Sul estão impulsionando um CAGR regional de 29,86%.

Como as regulamentações de privacidade afetam a implementação da telemática?

O RGPD e a CPRA exigem consentimento explícito e direitos de exclusão de dados, aumentando a complexidade dos programas e elevando os custos de conformidade em até 20%.

Página atualizada pela última vez em: