Tamanho e Participação do Mercado de Medicamentos Antidiabéticos Injetáveis

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

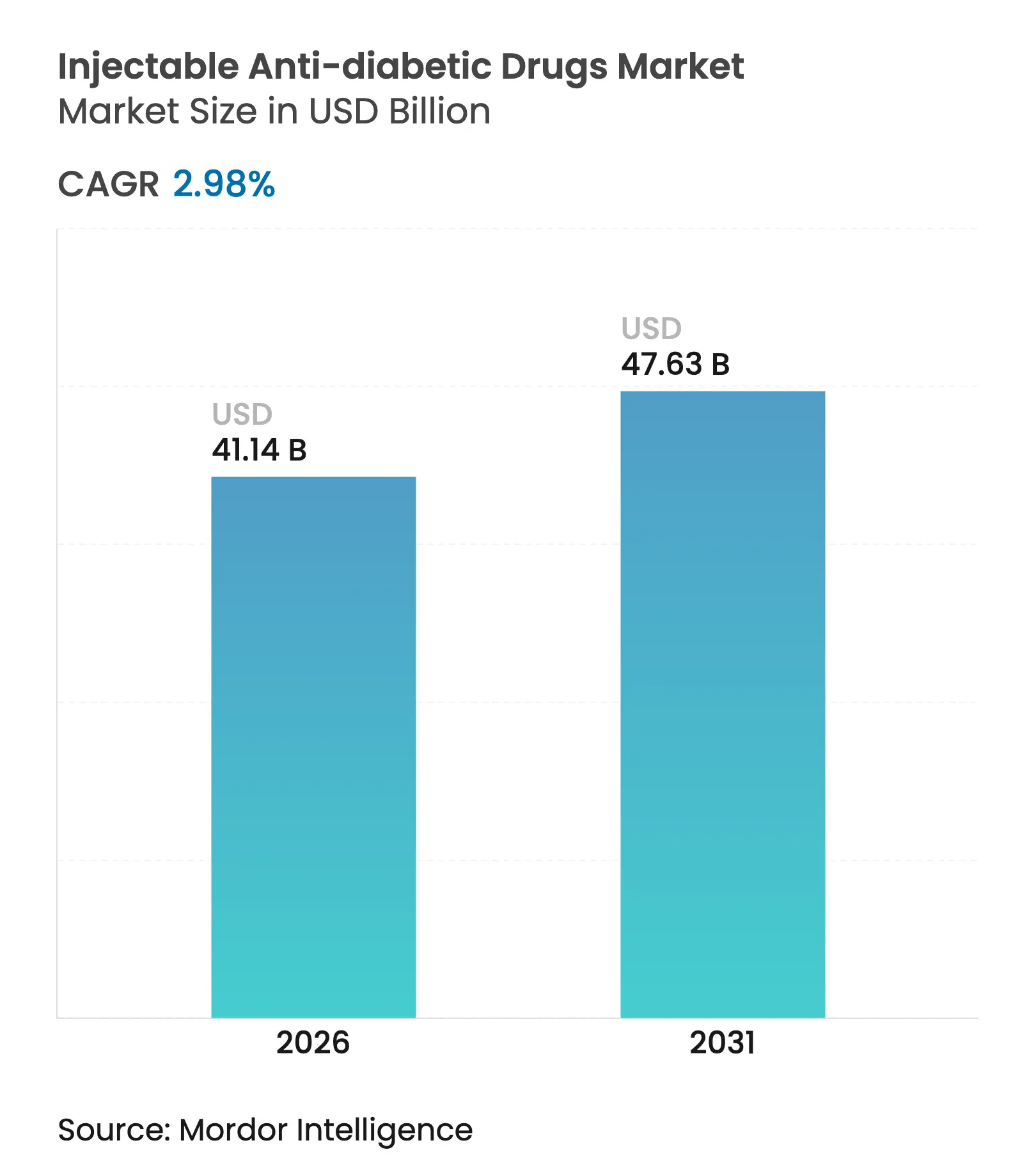

| Tamanho do Mercado (2026) | 41.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 47.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.98% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

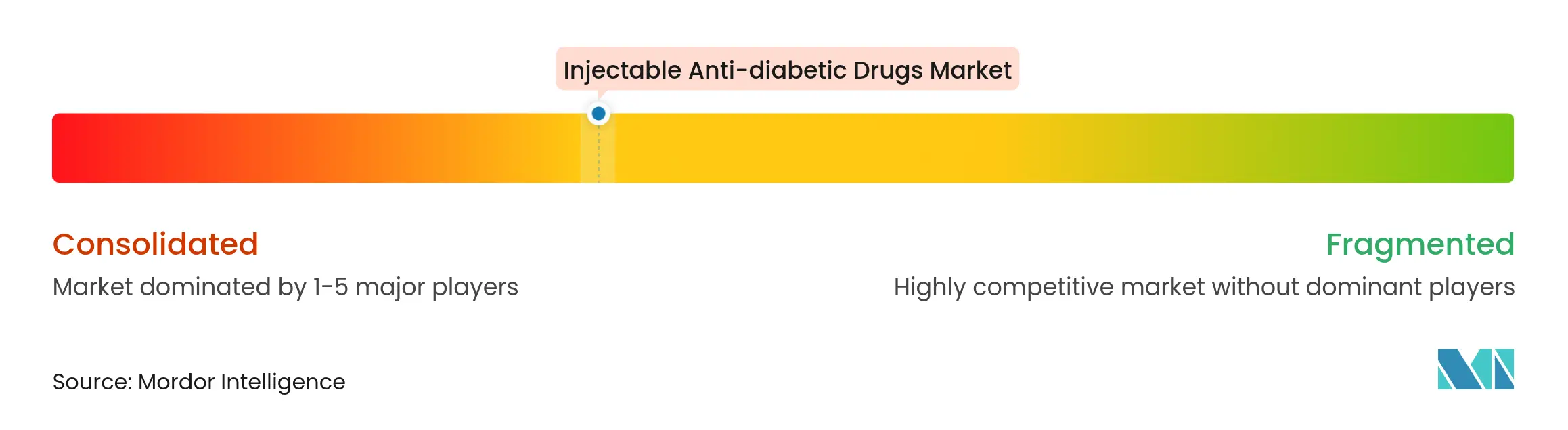

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Medicamentos Antidiabéticos Injetáveis pela Mordor Intelligence

O tamanho do mercado de medicamentos antidiabéticos injetáveis deverá crescer de USD 39,95 bilhões em 2025 para USD 41,14 bilhões em 2026 e está previsto para atingir USD 47,63 bilhões até 2031 a uma CAGR de 2,98% no período de 2026-2031. O crescimento moderado reflete um cenário em maturação, no qual os agonistas do receptor GLP-1 de nova geração vão gradualmente corroendo a dominância histórica da insulina, mesmo com mais de 233 milhões de pessoas somente na China vivendo com diabetes [1]Yu-Chang Zhou, A prevalência nacional e provincial e os encargos não fatais do diabetes na China de 2005 a 2023 com projeções de prevalência até 2050,

Military Medical Research, mmrjournal.biomedcentral.com. Insulinas de administração semanal, agonistas duais GIP/GLP-1 e injetores conectados melhoram a adesão ao tratamento, embora os elevados preços de medicamentos de marca e as persistentes lacunas na cadeia de abastecimento limitem a expansão baseada em volume. Gastos de capital superiores a USD 12 bilhões entre os principais produtores estão aliviando as anteriores escassezes de capacidade, enquanto a fabricação localizada na Índia, Venezuela e Paquistão fortalece a resiliência regional. A transição para o modelo de cuidados baseados em valor, reforçada pelas mudanças na cobertura do Medicare para injeções antiobesidade, está remodelando as decisões de tratamento em direção a resultados e custo-efetividade, incentivando os pagadores a favoreceram regimes de administração semanal com benefícios cardiometabólicos comprovados.

Principais Conclusões do Relatório

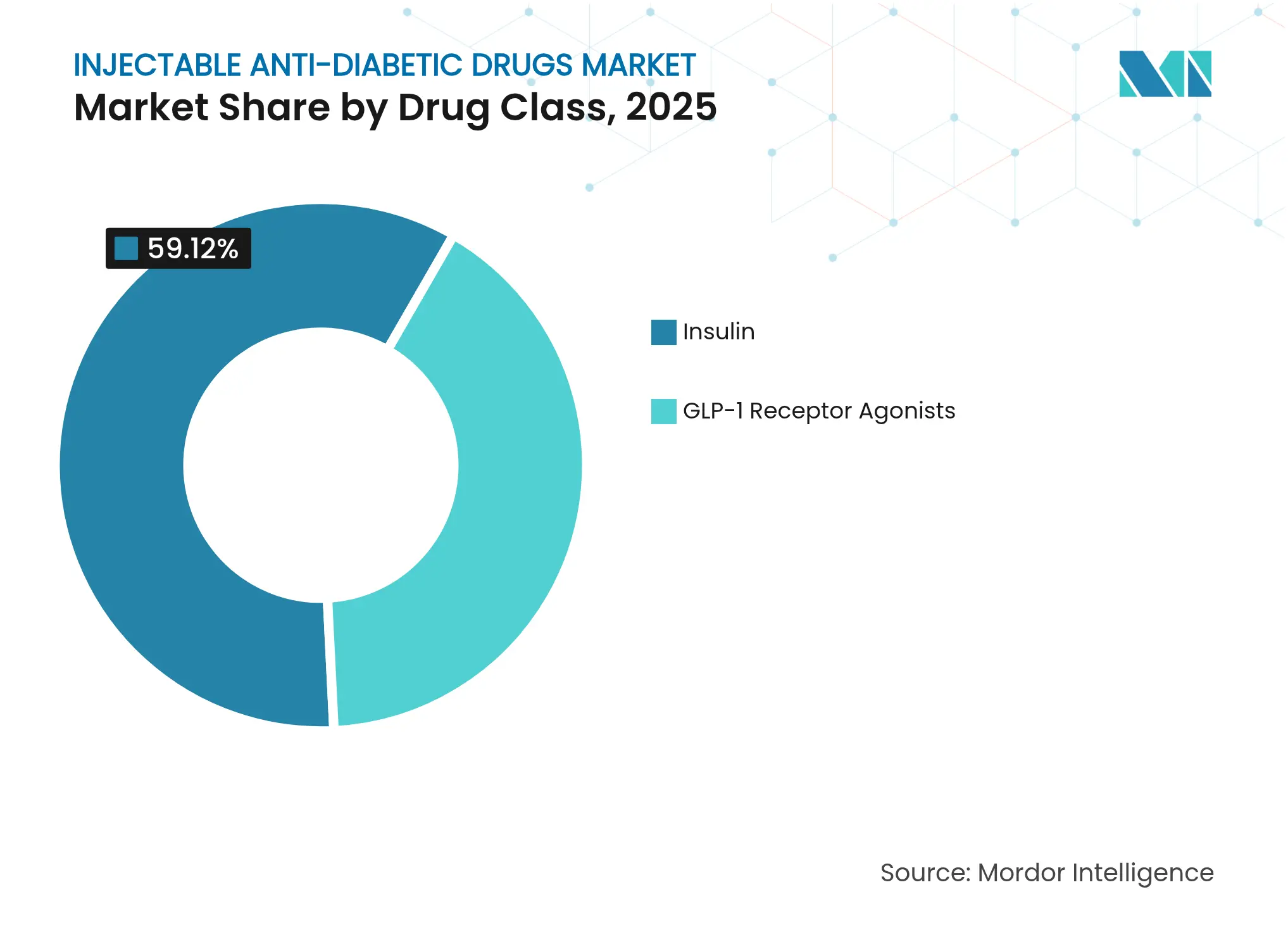

- Por classe de medicamento, a insulina manteve a liderança com 59,12% da participação do mercado de medicamentos antidiabéticos injetáveis em 2025; os agonistas do receptor GLP-1 representam o crescimento mais rápido com uma CAGR de 3,74% até 2031.

- Por tipo de diabetes, os pacientes com Tipo 2 responderam por 80,05% do tamanho do mercado de medicamentos antidiabéticos injetáveis em 2025, enquanto o segmento de Tipo 1 está se expandindo a uma CAGR de 3,79% até 2031.

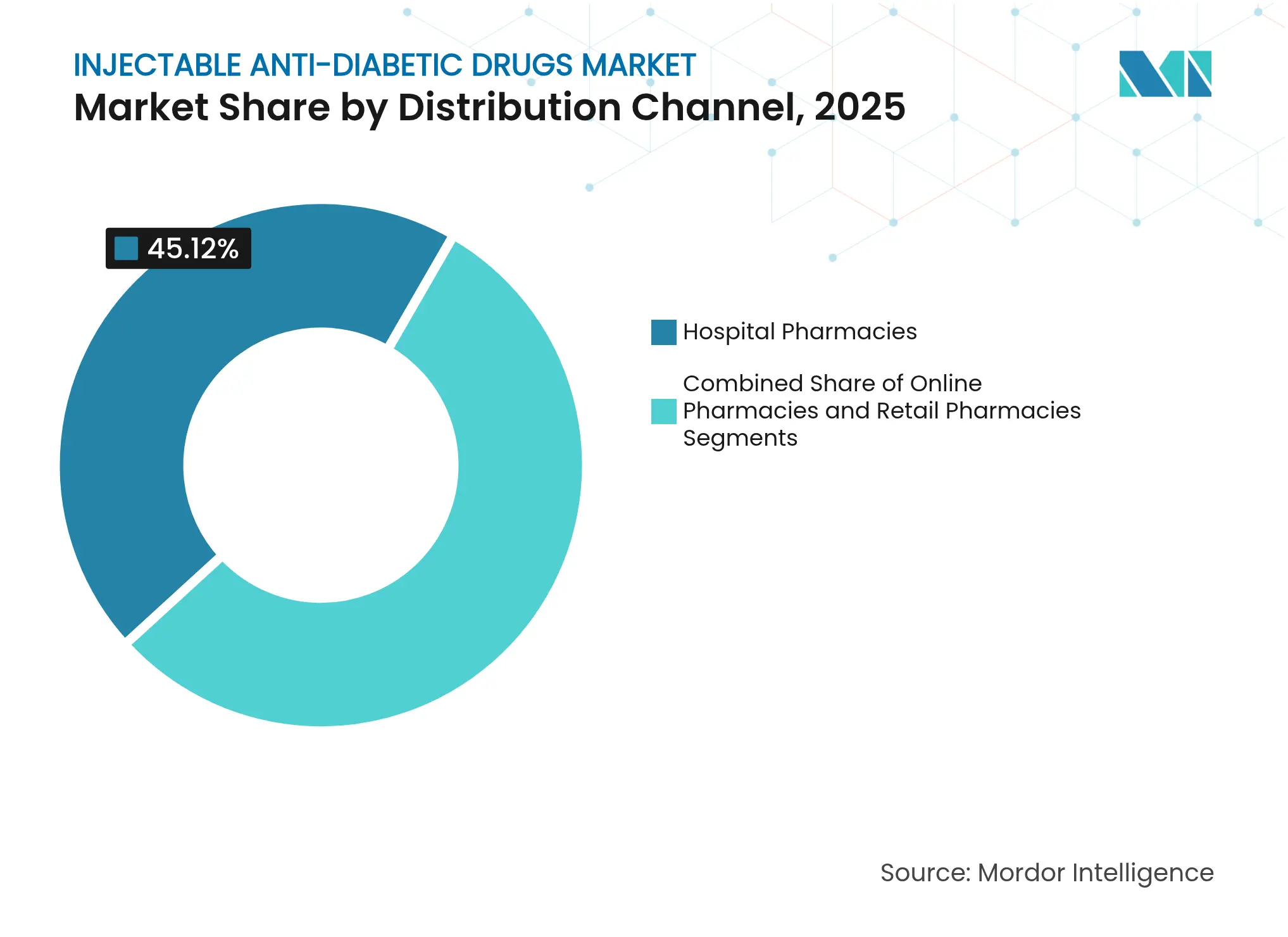

- Por canal de distribuição, as farmácias hospitalares detiveram 45,12% da participação de receita do mercado de medicamentos antidiabéticos injetáveis em 2025; as farmácias online registram a maior CAGR de 3,71% até 2031.

- Por faixa etária, os adultos dominaram com 58,02% de participação no tamanho do mercado de medicamentos antidiabéticos injetáveis em 2025, mas a coorte geriátrica está crescendo a uma CAGR de 3,43%.

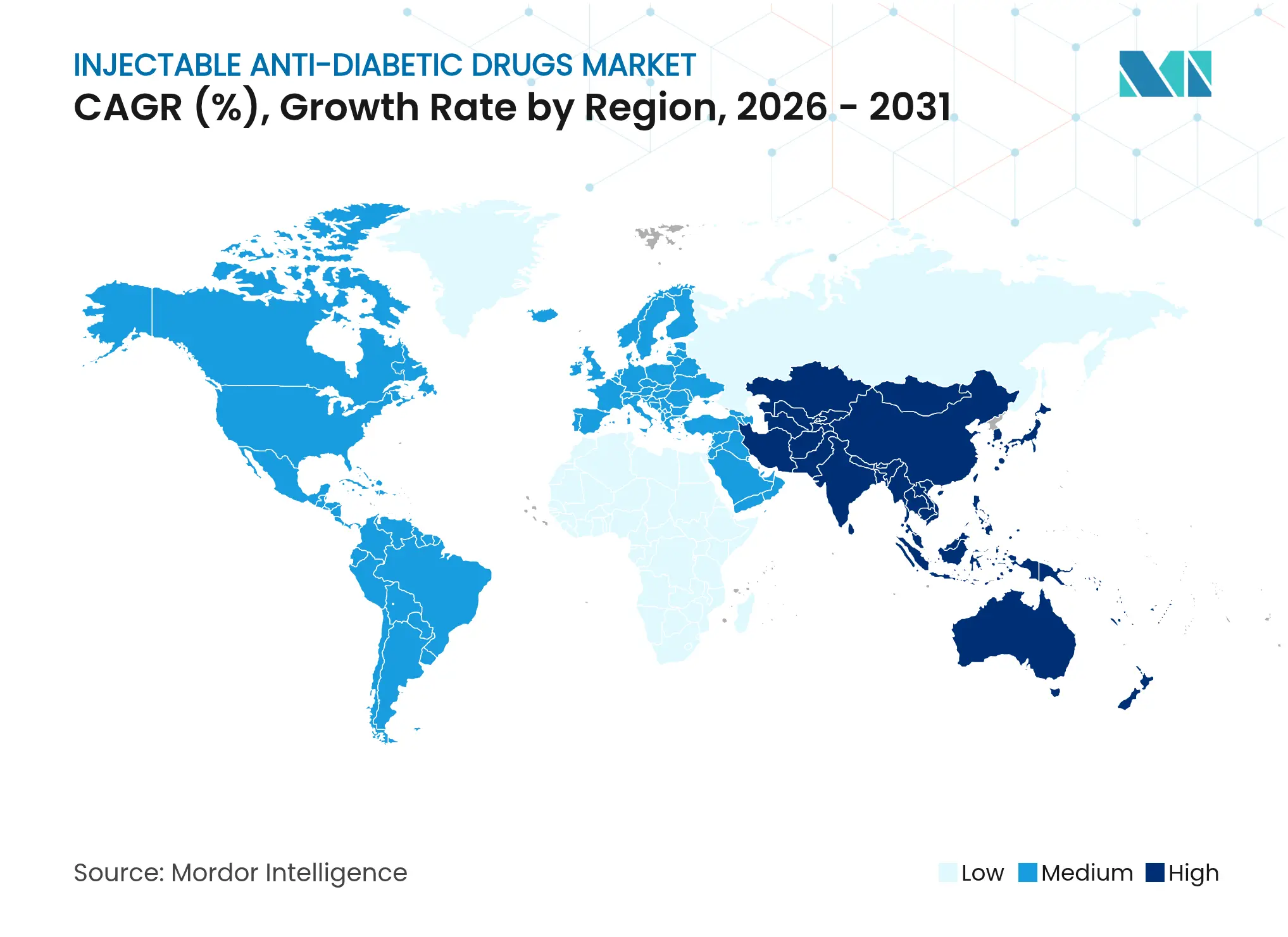

- Por geografia, a América do Norte liderou com 40,05% de participação em 2025, enquanto a Ásia-Pacífico é a região de avanço mais rápido com uma CAGR de 3,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Medicamentos Antidiabéticos Injetáveis

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Aumento da Prevalência de Diabetes e Obesidade | +0.8% | Global, concentrado na Ásia-Pacífico e mercados emergentes | Longo prazo (≥ 4 anos) |

| Lançamento de Terapias Injetáveis de Administração Semanal | +0.6% | Mercados da OCDE, em expansão para economias emergentes | Médio prazo (2-4 anos) |

| Reembolso Favorável nos Mercados da OCDE | +0.4% | América do Norte, Europa, Ásia-Pacífico selecionada | Médio prazo (2-4 anos) |

| Momentum do Pipeline de Agonistas Duais GIP/GLP-1 | +0.5% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de Injetores Vestíveis/Conectados de Uso Corporal | +0.3% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Fabricação Localizada de Insulina em Mercados Emergentes | +0.4% | Ásia-Pacífico, América Latina, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Prevalência de Diabetes e Obesidade

A prevalência global de diabetes subiu de 6,1% em 2021 para uma projeção de 9,8% até 2050, com 80% dos pacientes vivendo em países em desenvolvimento. A China já registra 233 milhões de diabéticos, equivalendo a 15,88% de sua população, e esse número pode chegar a 29,1% até meados do século se as tendências persistirem. Os fenótipos regionais na Ásia desenvolvem diabetes em limiares de IMC mais baixos do que seus pares ocidentais, aumentando a demanda por injetáveis em estágios mais precoces da doença. Somente o Sudeste Asiático deverá ver os casos aumentarem de 80 milhões para 151 milhões até 2045, ressaltando o potencial de volume sustentado para o mercado de medicamentos antidiabéticos injetáveis.

Lançamento de Terapias Injetáveis de Administração Semanal

As aprovações da insulina icodec na UE, no Canadá e na Austrália introduziram uma insulina basal com meia-vida de 196 horas que equivale à eficácia da degludeca diária enquanto reduz a frequência de injeções de sete para uma [2]Agência Europeia de Medicamentos (EMA), Awiqli,

ema.europa.eu. Os escores de satisfação dos pacientes melhoram, embora os usuários com Tipo 1 registrem maiores episódios hipoglicêmicos, destacando a necessidade de titulação cuidadosa. Ativos em pipeline como o IcoSema e a efsitora alfa da Eli Lilly visam combinar os benefícios da insulina basal com os da semaglutida, enquanto os triplos agonistas em desenvolvimento prometem um controle metabólico mais abrangente. Essas inovações ampliam as opções terapêuticas e estimulam o crescimento por migração de tratamento dentro do mercado de medicamentos antidiabéticos injetáveis.

Reembolso Favorável nos Mercados da OCDE

As normas do Medicare vigentes em 2026 permitem a cobertura de injeções antiobesidade quando prescritas exclusivamente para obesidade, expandindo-se além das indicações tradicionais de diabetes [3]Registro Federal, Programas Medicare e Medicaid,

federalregister.gov. No entanto, 83% dos beneficiários norte-americanos ainda enfrentam autorização prévia para o Wegovy, e 19 milhões de adultos não possuem qualquer cobertura para agonista GIP/GLP-1 voltado à perda de peso. A legislação estadual divergente cria um acesso fragmentado, mas os programas de assistência ao paciente e as medidas de benefícios farmacêuticos orientadas para contratos baseados em valor mantêm o momentum de adoção.

Momentum do Pipeline de Agonistas Duais GIP/GLP-1

A tirzepatida registrou USD 1,8 bilhão em vendas no primeiro trimestre de 2024, validando a terapia de duplo alvo e encorajando os concorrentes. Candidatos como o BGM0504 demonstraram perda de peso de até 8,3% em ensaios clínicos iniciais, e a recente aquisição de um triplo agonista por USD 2 bilhões pela Novo Nordisk a posiciona para a competição de próxima geração. À medida que as abordagens multirreceptoras amadurecem, os participantes do mercado de medicamentos antidiabéticos injetáveis antecipam indicações cardiometabólicas mais amplas.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Alto Custo dos Análogos GLP-1 de Marca | -0.7% | Global, crítico em mercados emergentes e populações sem cobertura de saúde | Curto prazo (≤ 2 anos) |

| Lacunas na Cadeia de Frio e Logística de Última Milha | -0.4% | Mercados emergentes, áreas rurais globalmente | Médio prazo (2-4 anos) |

| Escassez de Oferta pelo Uso Off-Label para Perda de Peso | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Desvio do Capital de P&D para Opções Orais/Gênicas | -0.2% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo dos Análogos GLP-1 de Marca

Os agonistas do receptor GLP-1 têm preço de tabela próximo a USD 12.000 anuais, criando barreiras de acessibilidade mesmo onde os benefícios clínicos são evidentes. Os lançamentos competitivos elevaram, em vez de reduzirem, os preços, e reduções significativas são improváveis até que os medicamentos genéricos apareçam após 2031. O Brasil está se preparando para cópias da semaglutida após o vencimento das patentes em 2026, enquanto os Estados Unidos acabaram de ver a aprovação de sua primeira liraglutida genérica. Até que uma penetração mais ampla de biossimilares se materialize, a sensibilidade ao preço vai moderar os volumes nos segmentos mais elásticos ao preço do mercado de medicamentos antidiabéticos injetáveis.

Lacunas na Cadeia de Frio e Logística de Última Milha

Manter temperaturas entre 2 °C e 8 °C ao longo da distribuição permanece desafiador em mercados emergentes, onde a instabilidade no fornecimento de energia e as limitações de transporte rural aumentam o risco de deterioração. O investimento do setor em voos dedicados, serialização e registradores de dados está reduzindo as perdas por desvio de temperatura, embora distribuidores com baixo capital possam ter dificuldades para modernizar a infraestrutura rapidamente. As fragilidades da cadeia de frio, portanto, restringem o alcance global pleno para o mercado de medicamentos antidiabéticos injetáveis, particularmente para biológicos com janelas térmicas estreitas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: A Inovação com GLP-1 Perturba a Dominância da Insulina

A insulina reteve 59,12% da participação do mercado de medicamentos antidiabéticos injetáveis em 2025, refletindo seu papel fundamental no controle glicêmico. A receita, no entanto, avança suavemente à medida que os análogos de ação prolongada canibalizam as formulações humanas mais antigas e a concorrência de biossimilares se expande pelas regiões emergentes. O lançamento da insulina icodec semanal adiciona um nicho premium que pode desacelerar o volume, mas elevar o valor. As insulinas prandiais ultrarápidas agora conquistam participação na gestão pós-refeição, mas enfrentam sobreposição com opções de controle de peso baseadas em incretinas que reduzem os requisitos de dose de insulina.

O segmento de agonistas do receptor GLP-1 representa o motor de crescimento, expandindo-se a uma CAGR de 3,74% até 2031. A semaglutida e a tirzepatida lideram com forte eficácia na perda de peso, impulsionando a adoção dual para diabetes e obesidade, apesar de escassezes temporárias de oferta. Ativos de segunda geração direcionados a múltiplos receptores visam elevar a eficácia enquanto prolongam os intervalos de dosagem. À medida que as expansões de rótulo cardiovascular chegam, os GLP-1s evoluem para soluções metabólicas mais amplas, amplificando sua influência no mercado de medicamentos antidiabéticos injetáveis.

Por Tipo de Diabetes: A Prevalência do Tipo 2 Impulsiona o Crescimento de Volume

O diabetes Tipo 2 constituiu 80,05% do tamanho do mercado de medicamentos antidiabéticos injetáveis em 2025, sublinhando a escala pandêmica da doença de início adulto. Os ganhos incrementais de prevalência e a iniciação mais precoce de injetáveis, especialmente GLP-1s, sustentam a estabilidade de volume. Os sistemas automatizados de dosagem basal-bolus recentemente aprovados para usuários com Tipo 2 simplificam os regimes, incentivando a adoção entre populações tecnologicamente atualizadas.

O diabetes Tipo 1, embora menor, cresce marginalmente mais rápido a uma CAGR de 3,79%, à medida que os ecossistemas de bomba-sensor, insulinas basais semanais e o pipeline de terapias celulares curativas criam otimismo. Os ensaios clínicos para substituição de células das ilhotas e abordagens hipo-imunes editadas geneticamente sugerem uma futura disrupção, porém a receita de curto prazo provém de dispositivos conectados premium que expandem o mercado de medicamentos antidiabéticos injetáveis.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento Online

As farmácias hospitalares capturaram 45,12% da receita de 2025 graças à infraestrutura de cadeia de frio, às capacidades de titulação à beira do leito e à integração com os serviços de endocrinologia. As unidades especializadas dentro dos sistemas hospitalares coordenam a educação do paciente, a captura de dados e a adesão para as terapias GLP-1 de alto custo.

As farmácias online, no entanto, registram a CAGR mais rápida de 3,71%, à medida que as ofertas diretas ao consumidor ampliam o acesso. Os fabricantes utilizam portais de telemedicina, prescrições eletrônicas e embalagens termoisolantes para alcançar pacientes que buscam discrição ou conveniência. As redes de varejo se ajustam por meio de modelos híbridos de "clique e retire", mas as margens comprimidas e a complexidade do reembolso limitam a expansão da participação.

Por Faixa Etária: O Segmento Geriátrico Impulsiona o Crescimento Futuro

Os adultos entre 18 e 64 anos detinham 58,02% da participação do mercado de medicamentos antidiabéticos injetáveis em 2025, refletindo os anos de pico de incidência. Os planos de saúde patronais frequentemente cobrem os GLP-1s de administração semanal quando há obesidade comórbida ou risco cardiovascular presente, reforçando o consumo adulto de injetáveis premium.

A população geriátrica, crescendo a uma CAGR de 3,43%, sustentará os ganhos incrementais à medida que os idosos vivem mais tempo com diabetes e precisam de regimes simplificados. A evolução da cobertura do Medicare para tratamentos antiobesidade se articula com as aprovações de insulinas semanais, apoiando uma adoção incremental constante. A participação pediátrica permanece pequena, mas se beneficia de canetas miniaturizadas e novas aprovações de extensão de faixa etária.

Análise Geográfica

A América do Norte reteve 40,05% da receita em 2025, impulsionada por lançamentos de ponta, extensos frameworks de seguros e expansão da produção doméstica. A insulina icodec obteve aprovação da Health Canada antes da antecipada entrada no mercado norte-americano, enquanto o FDA aprovou sistemas de dosagem automatizada para usuários com Tipo 2, refletindo abertura regulatória. Investimentos totalizando mais de USD 9 bilhões em dois estados estão dobrando a capacidade de envase e acabamento, embora o escrutínio dos pagadores e as autorizações prévias moderem o momentum de crescimento.

A Ásia-Pacífico é a região de crescimento mais rápido com uma CAGR de 3,72%, uma trajetória impulsionada pelos 233 milhões de diabéticos da China e pela política de apoio na Índia que incentiva os fabricantes locais de medicamentos. As colaborações de fabricação regional, como a parceria da Novo Nordisk com a Bio Farma na Indonésia, impulsionam estratégias de redução de custos e ampliam o acesso. Fatores fenotípicos únicos que desencadeiam o diabetes em limiares de IMC mais baixos e a expansão dos grupos de renda média urbana catalisam ainda mais a demanda em todo o mercado de medicamentos antidiabéticos injetáveis.

A Europa mantém expansão estável à medida que as aprovações de insulinas biossimilares e as atualizações das diretrizes da Agência Europeia de Medicamentos (EMA) fomentam preços competitivos e integração tecnológica. As respostas coordenadas às escassezes de GLP-1, incluindo ampliações de produção e o desestímulo ao uso cosmético off-label, protegem a disponibilidade de terapias. Os investimentos da Sanofi e da Novo Nordisk em instalações continentais ancoram as cadeias de abastecimento, enquanto os mercados emergentes da América Latina e do Oriente Médio replicam o modelo de localização da Ásia para superar as lacunas de acessibilidade.

Cenário Competitivo

A intensificação da concentração define o atual setor de medicamentos antidiabéticos injetáveis. A aquisição da Catalent pela Novo Nordisk por USD 16,5 bilhões garante capacidade crítica de envase e acabamento, enquanto sua parceria com a Septerna por USD 2,2 bilhões acelera a pesquisa de peptídeos orais. A Eli Lilly contra-ataca com USD 870 milhões investidos na tecnologia de entrega da Camurus e mais de USD 5 bilhões em novas instalações de fabricação nos Estados Unidos, ampliando sua produção de tirzepatida. Coletivamente, esses movimentos reforçam um duopólio que detém mais de 70% da receita global.

A convergência tecnológica molda a estratégia à medida que os líderes farmacêuticos colaboram com empresas de dispositivos, biotecnologia e empresas digitais. A Vertex e a TreeFrog exploram curas derivadas de células, enquanto a Ascendis faz parceria com a Novo Nordisk para agentes TransCon GLP-1 de administração mensal. A aprovação do FDA de injetores conectados e sistemas de circuito fechado posiciona os fabricantes de dispositivos como parceiros críticos do ecossistema, unindo software, sensores e biológicos em plataformas integradas de cuidados que expandem o mercado de medicamentos antidiabéticos injetáveis.

A competição nos espaços em branco se concentra nos mercados emergentes, onde incentivos governamentais e a queda de patentes abrem pontos de entrada. As empresas de genéricos indianas se preparam para biossimilares de semaglutida após 2026, e os hubs locais de envase e acabamento na Venezuela e no Paquistão demonstram modelos de transferência de tecnologia que contornam as anteriores dificuldades da cadeia de frio. O sucesso dependerá de atender a rigorosos padrões de qualidade biológica enquanto se mantêm estruturas de baixo custo.

Líderes do Setor de Medicamentos Antidiabéticos Injetáveis

Novo Nordisk

Lilly

Julphar

Biocon

Sanofi

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Novo Nordisk adquiriu o UBT251, um agonista triplo de receptor GLP-1/GIP/glucagon, por USD 2 bilhões, adicionando capacidade metabólica de próxima geração ao seu pipeline.

- Dezembro de 2024: A Eli Lilly anunciou uma expansão de USD 3 bilhões em sua planta de medicamentos injetáveis, criando 750 empregos para apoiar a tirzepatida e produtos relacionados.

- Dezembro de 2024: O FDA aprovou a injeção de liraglutida genérica da Hikma, sinalizando a primeira entrada de biossimilar no espaço GLP-1 dos Estados Unidos.

- Novembro de 2024: A Ascendis Pharma e a Novo Nordisk concordaram em desenvolver um agonista do receptor GLP-1 de administração mensal utilizando a tecnologia TransCon, com pagamentos por marcos de até USD 285 milhões.

Escopo do Relatório Global do Mercado de Medicamentos Antidiabéticos Injetáveis

Os medicamentos antidiabéticos injetáveis compostos por agonistas do receptor GLP-1 são um tipo de medicamento não insulínico utilizado em combinação com dieta e exercício para auxiliar no tratamento do diabetes tipo 2 e da insulina. O mercado de medicamentos antidiabéticos injetáveis é segmentado em medicamentos (dulaglutida, exenatida, liraglutida, lixisenatida e semaglutida), marcas (byetta, bydureon, victoza, trulicity, lyxumia e ozempic) e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina). O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima.

| Insulina | Basal/Ação Prolongada |

| Bolus/Ação Rápida | |

| Humana Tradicional | |

| Combinação | |

| Biossimilar | |

| Agonistas do Receptor GLP-1 | Dulaglutida |

| Exenatida | |

| Liraglutida | |

| Lixisenatida | |

| Semaglutida |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Adultos |

| Idosos |

| Pediátrico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Classe de Medicamento | Insulina | Basal/Ação Prolongada |

| Bolus/Ação Rápida | ||

| Humana Tradicional | ||

| Combinação | ||

| Biossimilar | ||

| Agonistas do Receptor GLP-1 | Dulaglutida | |

| Exenatida | ||

| Liraglutida | ||

| Lixisenatida | ||

| Semaglutida | ||

| Por Tipo de Diabetes | Diabetes Tipo 1 | |

| Diabetes Tipo 2 | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Faixa Etária | Adultos | |

| Idosos | ||

| Pediátrico | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de medicamentos antidiabéticos injetáveis em 2026?

O mercado de medicamentos antidiabéticos injetáveis é avaliado em USD 41,14 bilhões em 2026, avançando para USD 47,63 bilhões até 2031 a uma CAGR de 2,98%.

Qual classe de medicamento está crescendo mais rapidamente?

Os agonistas do receptor GLP-1 são a classe de crescimento mais rápido, registrando uma CAGR de 3,74% com base nos benefícios duais de diabetes e perda de peso.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

A Ásia-Pacífico combina prevalência crescente de diabetes, início mais precoce da doença em IMC mais baixos e localização de fabricação apoiada pelo governo, resultando em uma CAGR regional de 3,72%.

O que limita uma adoção mais ampla das terapias GLP-1?

Os altos preços de tabela próximos a USD 12.000 por ano e os desafios de distribuição em cadeia de frio em áreas rurais ou mercados emergentes limitam atualmente o acesso universal.

Como as insulinas de administração semanal estão mudando o tratamento?

A insulina icodec e as formulações semanais em pipeline reduzem o ônus das injeções, equivalem à eficácia da basal diária e melhoram a adesão, especialmente entre idosos.

Quando as opções de GLP-1 biossimilares estarão disponíveis?

A primeira liraglutida genérica dos Estados Unidos já está aprovada, e biossimilares mais amplos de semaglutida são esperados após 2026 com o vencimento das principais patentes, provavelmente facilitando os preços ao longo da próxima década.

Página atualizada pela última vez em: