Tamanho e Participação do Mercado Europeu de Medicamentos Antidiabéticos Orais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

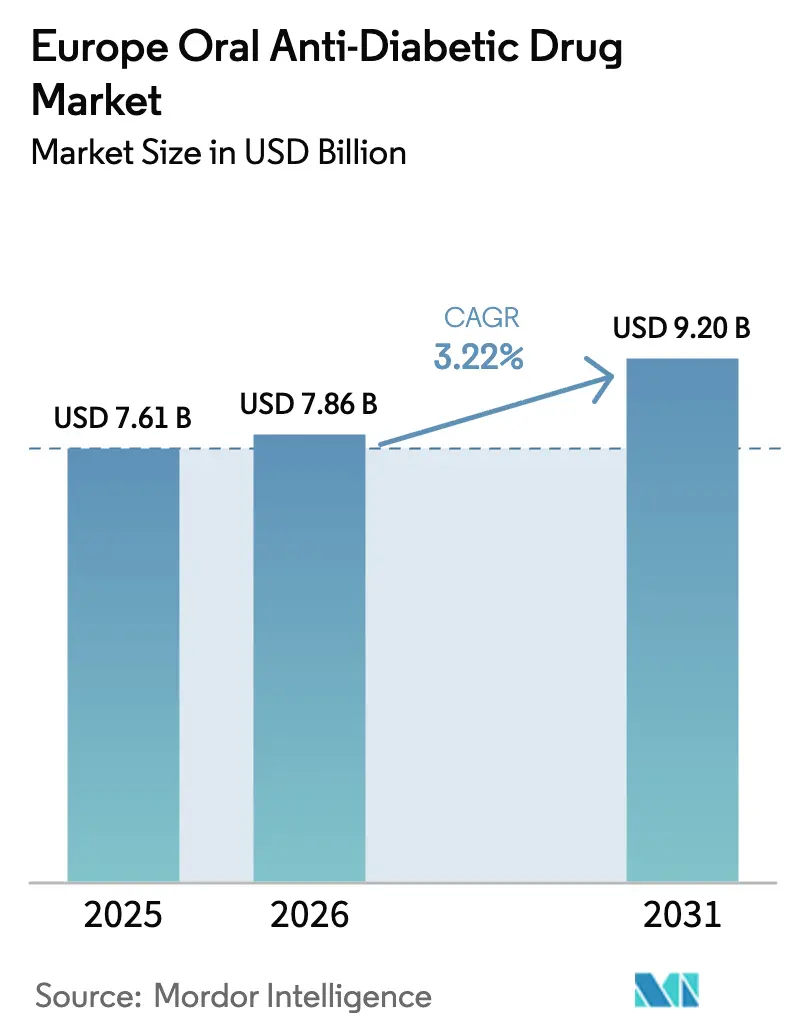

| Tamanho do mercado no ano base (2025) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2026) | 7.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.2 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.22% CAGR |

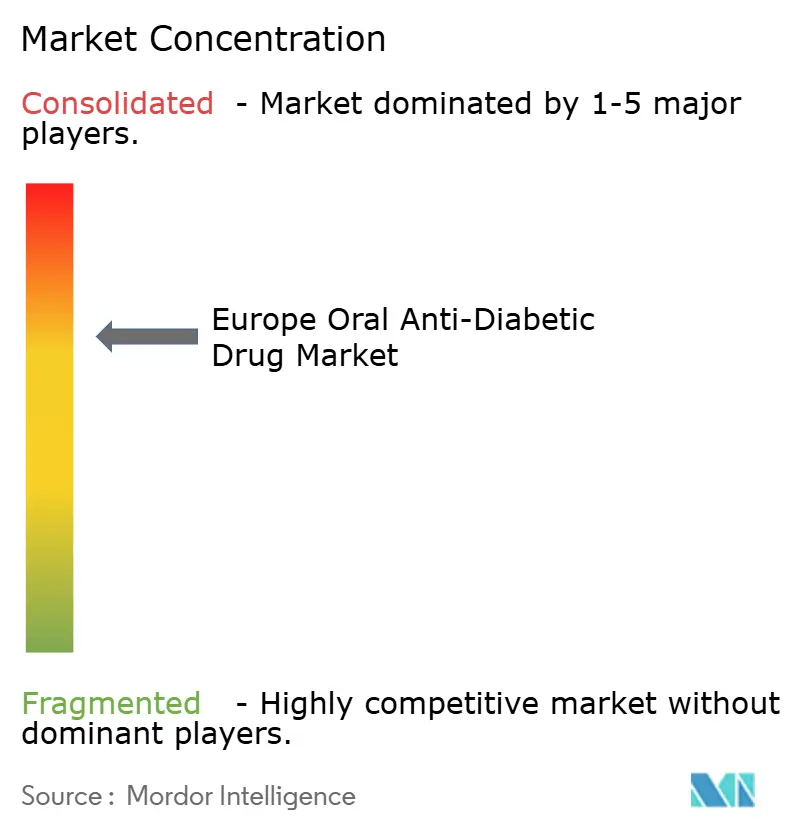

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Medicamentos Antidiabéticos Orais por Mordor Intelligence

O tamanho do mercado europeu de medicamentos antidiabéticos orais foi avaliado em USD 7,61 bilhões em 2025 e estima-se que cresça de USD 7,86 bilhões em 2026 para atingir USD 9,2 bilhões até 2031, a um CAGR de 3,22% durante o período de previsão (2026-2031). A demanda sustentada é moldada pela crescente prevalência do diabetes tipo 2 associado à obesidade, pela rápida adoção das classes orais de GLP-1 e SGLT-2 e pelas indicações cardiorrenal mais amplas que agora influenciam as decisões de prescrição. A intensificação da concorrência entre empresas estabelecidas e novos entrantes mantém os preços sob pressão, mesmo com os vencimentos de patentes desbloqueando genéricos de baixo custo. Os mandatos de saúde digital, especialmente as prescrições eletrônicas, aceleram a migração para a dispensação online, enquanto a otimização de tratamentos habilitada por inteligência artificial começa a influenciar as escolhas na atenção primária. Em conjunto, essas tendências sustentam a expansão resiliente do mercado europeu de medicamentos antidiabéticos orais, apesar dos crescentes ventos contrários de contenção de custos.

Principais Conclusões do Relatório

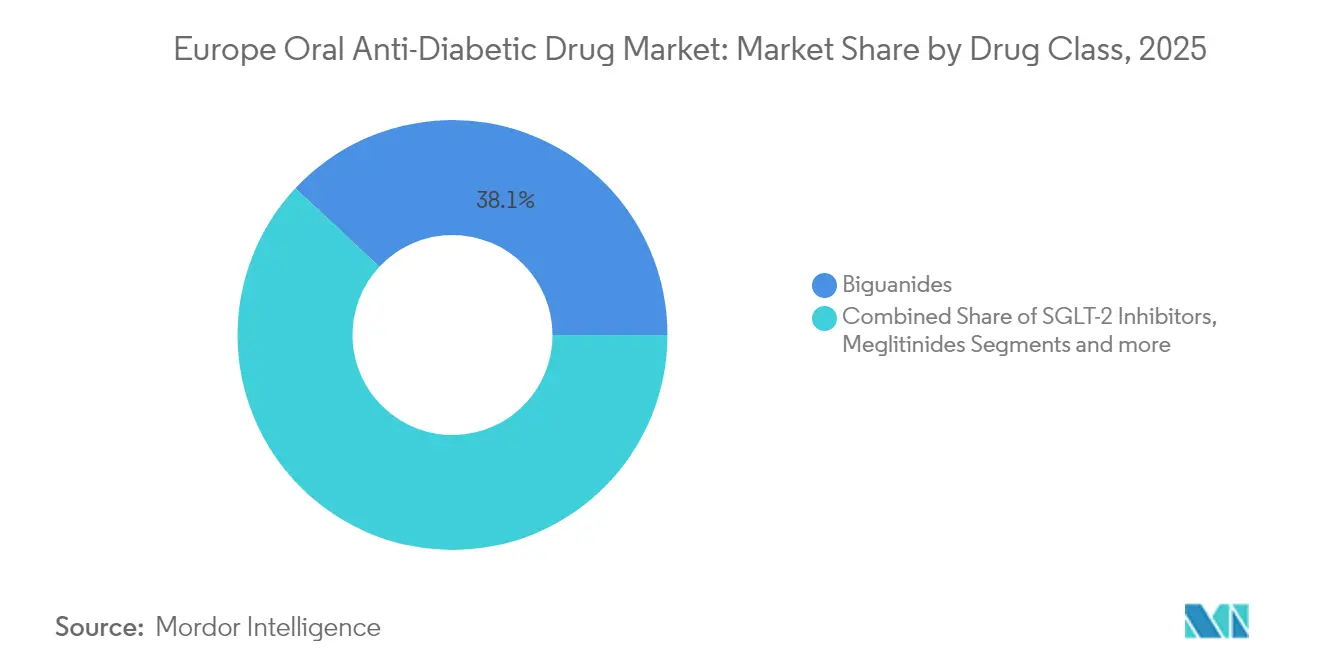

- Por classe de medicamento, as biguanidas lideraram com 38,05% da participação do mercado europeu de medicamentos antidiabéticos orais em 2025, enquanto os inibidores de SGLT-2 registram o CAGR mais rápido de 3,72% até 2031.

- Por faixa etária, os adultos responderam por 66,35% das vendas de 2025; a coorte geriátrica está projetada para crescer a um CAGR de 3,86%.

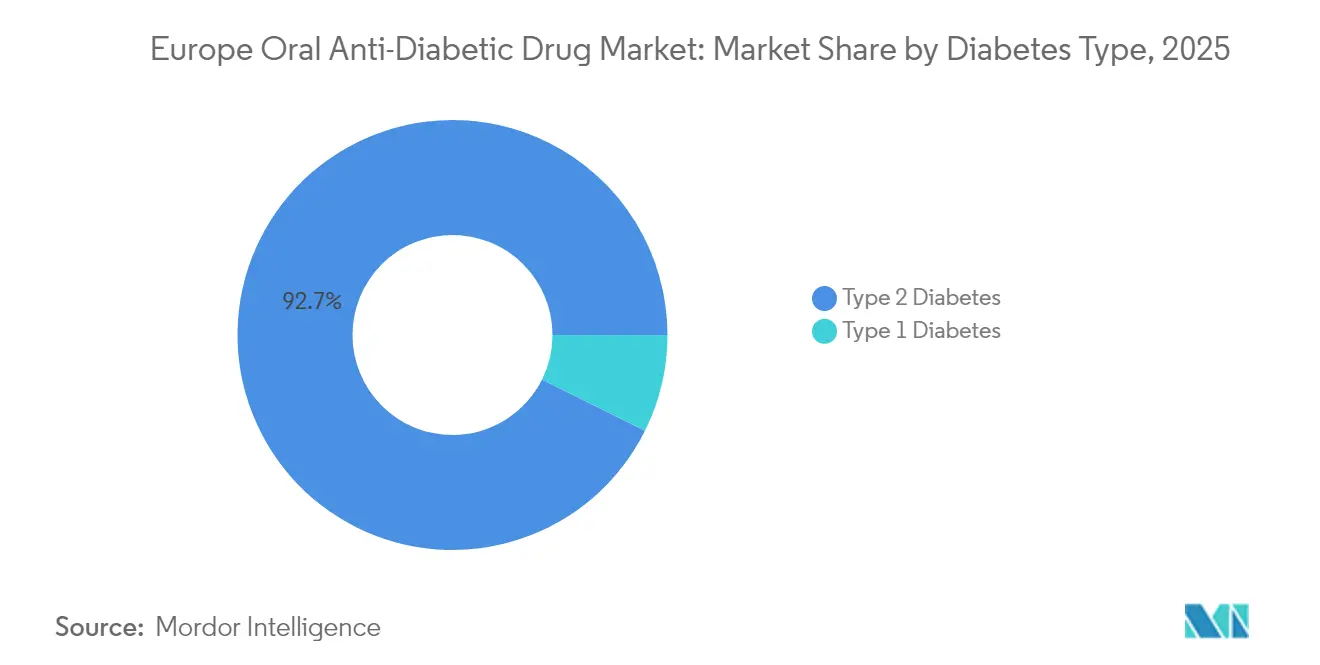

- Por tipo de diabetes, o diabetes tipo 2 deteve 92,65% da participação do tamanho do mercado europeu de medicamentos antidiabéticos orais em 2025 e deve expandir a um CAGR de 3,78%.

- Por canal de distribuição, as farmácias hospitalares comandaram 64,92% de participação em 2025, enquanto as farmácias online devem crescer a um CAGR de 4,05%.

- Por geografia, a Alemanha capturou 27,08% de participação na receita em 2025; a França está projetada para crescer ao maior CAGR de 3,98% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Medicamentos Antidiabéticos Orais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Prevalência Crescente de Diabetes Tipo 2 e Obesidade | +1.2% | Global, com ganhos iniciais na Alemanha, França e Reino Unido | Longo prazo (≥ 4 anos) |

| Expansões de Rótulo Cardiorrenal em Toda a UE para a Classe SGLT-2 | +0.8% | Núcleo da UE-27, com extensão à Suíça e Noruega | Médio prazo (2-4 anos) |

| Adoção do GLP-1 Oral (Semaglutida/Rybelsus) | +0.6% | Alemanha e Reino Unido liderando, expandindo para o Sul da Europa | Médio prazo (2-4 anos) |

| Mandatos de Prescrição Eletrônica Acelerando os Canais de Farmácia Online | +0.4% | Alemanha, França, Países Baixos, expandindo para toda a UE | Curto prazo (≤ 2 anos) |

| Vencimentos de Patentes Próximos Desbloqueando Genéricos de Baixo Custo | +0.3% | Impacto global, concentrado nos principais mercados da UE | Curto prazo (≤ 2 anos) |

| Otimização de Polifarmácia Orientada por IA na Atenção Primária | +0.2% | Programas piloto no Reino Unido, Alemanha e Dinamarca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Prevalência Crescente de Diabetes Tipo 2 e Obesidade

O envelhecimento populacional e as mudanças no estilo de vida mantêm o número absoluto de adultos diabéticos em crescimento, apesar dos esforços de saúde pública. A Federação Internacional de Diabetes projeta 784 milhões de casos globais até 2045, um número que sustenta o crescimento de volume de longo prazo para cada classe terapêutica [1]Novo Nordisk, "Cuidados com o diabetes," novonordisk.com. Dados recentes do mercado italiano mostraram gastos anuais com GLP-1 de EUR 26 bilhões em 2024, com compras privadas por conta própria dobrando à medida que os pacientes buscam opções avançadas. Momentum semelhante apareceu em Portugal, onde as vendas se aproximaram de EUR 20 milhões no início de 2025, mesmo sem reembolso. O segmento de gestão de peso da Espanha cresceu 65% para EUR 484 milhões em 2024, sublinhando a demanda não atendida que transcende o financiamento tradicional dos pagadores. Coletivamente, esses instantâneos por país ilustram como as tendências de obesidade expandem diretamente o mercado europeu de medicamentos antidiabéticos orais.

Expansões de Rótulo Cardiorrenal em Toda a UE para a Classe SGLT-2

A aprovação pela Comissão Europeia em 2024 da empagliflozina (Jardiance) para doença renal crônica reformulou os inibidores de SGLT-2 como agentes cardiometabólicos, e não apenas como medicamentos redutores de glicose [2]Boehringer Ingelheim, "Boehringer Ingelheim reporta forte crescimento em 2023 e acelera o pipeline em estágio avançado," boehringer-ingelheim.com. Com uma estimativa de 47 milhões de europeus vivendo com doença renal crônica, o conjunto de pacientes elegíveis se ampliou materialmente. O Jardiance gerou EUR 7,4 bilhões em receita em 2023, refletindo um crescimento anual de 31%. Metanálises confirmam reduções superiores em HbA1c, IMC e pressão arterial sistólica em relação aos inibidores de DPP-4, além de reduzir as hospitalizações por insuficiência cardíaca. Esses benefícios multidimensionais fortalecem a confiança dos médicos e elevam a trajetória de crescimento do mercado europeu de medicamentos antidiabéticos orais.

Adoção do GLP-1 Oral (Semaglutida/Rybelsus)

A disponibilidade de um agonista do receptor GLP-1 oral de dose única diária remove as barreiras relacionadas à injeção que anteriormente limitavam a adoção de incretinas. O Rybelsus capturou 27% de participação nas terapias orais modernas em mercados selecionados da EMEA em seu primeiro ano comercial. Dados de comparação direta mostram perda de peso e reduções de HbA1c comparáveis à semaglutida injetável, apoiando uma inclusão mais ampla nas diretrizes. Os picos de demanda sobrecarregaram a capacidade de fabricação, levando a Novo Nordisk a investir USD 2,3 bilhões em linhas de envase adicionais. À medida que o fornecimento se estabiliza, espera-se que as incretinas orais penetrem nos regimes de primeira linha, agregando valor incremental ao mercado europeu de medicamentos antidiabéticos orais.

Mandatos de Prescrição Eletrônica Acelerando os Canais de Farmácia Online

Os sistemas de prescrição digital obrigatórios introduzidos nos principais países durante 2024 aceleraram a migração das recargas de cuidados crônicos para o ambiente online. Os pacientes valorizam a entrega em domicílio, as recargas automáticas e os lembretes integrados de adesão. Grandes redes hospitalares agora transmitem prescrições de alta eletronicamente, permitindo a aquisição contínua por meio de plataformas certificadas. Os órgãos reguladores apoiam a tendência ao exigir serialização e comprovantes eletrônicos à prova de adulteração, reduzindo o risco de falsificação. Essas mudanças estruturais criam ventos favoráveis duradouros para os canais online dentro do mercado europeu de medicamentos antidiabéticos orais.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preços de Lista Elevados das Novas Terapias com Incretinas e SGLT-2 | -0.9% | Em toda a UE, particularmente Alemanha e França | Médio prazo (2-4 anos) |

| Sinais de Segurança: Casos de CAD Euglicêmica Induzida por SGLT-2 | -0.5% | Preocupação regulatória global, implementação na UE | Curto prazo (≤ 2 anos) |

| Fragilidade da Cadeia de Suprimentos de IFA na Europa e na Índia | -0.3% | Centros de fabricação da UE, dependências da Índia | Médio prazo (2-4 anos) |

| Inércia Terapêutica entre Clínicos Gerais | -0.4% | Croácia, Sul da Europa, áreas rurais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preços de Lista Elevados das Novas Terapias com Incretinas e SGLT-2

Os custos anuais de aquisição de agentes GLP-1 podem ultrapassar USD 16.000, desafiando orçamentos públicos já sobrecarregados por medicamentos para esclerose múltipla, oncologia e doenças raras. A Alemanha exclui as indicações de perda de peso do reembolso estatutário, enquanto a França removeu o Wegovy de sua lista positiva no final de 2023 após revisão de benefício incremental. O Reino Unido limita o acesso a clínicas especializadas em obesidade, aguardando a implementação completa pelo NICE. Embora as evidências de desfechos cardiovasculares continuem a se acumular, a hesitação dos pagadores persiste. Aproximadamente 76 milhões de adultos obesos, mas não diabéticos, em toda a UE-5 permanecem, portanto, sem acesso à terapia por questões de preço, restringindo o potencial de crescimento do mercado europeu de medicamentos antidiabéticos orais.

Sinais de Segurança: Casos de CAD Euglicêmica Induzida por SGLT-2

A metanálise indica um risco 3,7 vezes maior de cetoacidose diabética entre usuários de inibidores de SGLT-2 em comparação com outros agentes orais. A Agência Europeia de Medicamentos emitiu alertas perioperatórios e recomendou a descontinuação pré-cirúrgica para mitigar eventos raros, mas graves. Relatos de casos descrevem apresentações com níveis de glicose quase normais, complicando o diagnóstico e aumentando a necessidade de equipamentos de teste de cetonas no ponto de atendimento. Mulheres de meia-idade com diabetes tipo 2 de longa data parecem ser desproporcionalmente afetadas [3]Agência Europeia de Medicamentos, "Destaques da reunião do Comitê de Avaliação de Riscos de Farmacovigilância," ema.europa.eu. Essas preocupações moderam a trajetória de expansão, de outra forma robusta, do mercado europeu de medicamentos antidiabéticos orais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Classe de Medicamento: Papel Crescente dos Inibidores de SGLT-2

As biguanidas continuaram a comandar 38,05% das prescrições de 2025, ancorando a terapia de primeira linha devido ao baixo custo e à ampla familiaridade. No entanto, os inibidores de SGLT-2 apresentaram o CAGR mais rápido de 3,72% até 2031, à medida que os benefícios cardiorrenais multidimensionais impulsionam a preferência dos médicos. O uso de sulfonilureias declinou acentuadamente em partes do Sul da Europa, espelhando as tendências globais de desadoção ligadas ao risco de hipoglicemia. Os inibidores de DPP-4 mantiveram uma presença estável, mas sem destaque, principalmente em pacientes inadequados para agentes SGLT-2 ou GLP-1.

O grupo "outros", incluindo agonistas duplos de GIP/GLP-1, como a tirzepatida, demonstra alto potencial clínico após metanálises em rede que relataram uma redução de 2,24% na HbA1c. Os inibidores de alfa-glucosidase e as tiazolidinedionas agora ocupam papéis de nicho, reservados para cenários específicos de intolerância. Nesse cenário, o tamanho do mercado europeu de medicamentos antidiabéticos orais alocado às classes orientadas pela inovação continua a se expandir, mesmo que a metformina mantenha a liderança em volume. A queda na demanda por sulfonilureias exemplifica como as mudanças nas diretrizes e os dados de desfechos remodelam continuamente o mercado europeu de medicamentos antidiabéticos orais.

Por Faixa Etária: A Adoção Geriátrica se Intensifica

Os adultos responderam por 66,35% da utilização em 2025, refletindo o ônus central da população em idade ativa com diabetes tipo 2. No entanto, o segmento geriátrico exibiu um CAGR de 3,86%, impulsionado por diretrizes refinadas que defendem o tratamento orientado para complicações, independentemente da idade cronológica. Dados do registro suíço destacam taxas de controle persistentemente subótimas entre idosos, sublinhando a necessidade de agentes com baixo risco de hipoglicemia. Os inibidores de SGLT-2 e os agonistas do receptor GLP-1 atendem a esse requisito, mas exigem monitoramento vigilante da função renal.

Estudos comunitários portugueses revelaram 97,7% de adesão em adultos mais velhos, mas baixo alcance das metas de pressão arterial e glicemia em jejum, sinalizando necessidades multidimensionais não atendidas. Os terapêuticos digitais mostram potencial: modelos de "gêmeo digital" orientados por IA reduziram os requisitos de medicação em 74%, preservando a glicemia. Essas tendências elevam coletivamente o tamanho do mercado europeu de medicamentos antidiabéticos orais associado à coorte geriátrica. As prescrições pediátricas permanecem modestas, limitadas principalmente à metformina em adolescentes com resistência à insulina.

Por Tipo de Diabetes: O Tipo 2 Permanece o Motor de Crescimento

O diabetes tipo 2 deteve 92,65% da receita em 2025 e está avançando a um CAGR de 3,78% até 2031, à medida que o diagnóstico mais precoce e o início mais amplo da terapia ampliam o conjunto de pacientes tratados. A semaglutida oral ganhou tração notável, frequentemente substituindo os inibidores de DPP-4 devido a desfechos superiores de peso e HbA1c.

Ensaios de administração automatizada de insulina mostram que a terapia adjuvante com SGLT-2 pode melhorar o tempo no intervalo em pacientes selecionados com diabetes tipo 1, embora a avaliação de risco-benefício permaneça específica para cada caso. No horizonte previsível, os médicos que ancoram as decisões na proteção renal e cardiovascular manterão o mercado europeu de medicamentos antidiabéticos orais fortemente voltado para a doença tipo 2. A utilização no tipo 1 permanecerá confinada a centros especializados até que reguladores e pagadores ampliem as indicações aprovadas.

Por Canal de Distribuição: A Dispensação Digital Ganha Terreno

As farmácias hospitalares retiveram 64,92% de participação em 2025, refletindo seu papel central no início do tratamento de casos complexos e no manejo hospitalar. As farmácias online, embora ainda sejam um canal minoritário, estão projetadas para registrar um CAGR de 4,05%, à medida que as regras de prescrição eletrônica removem as fricções logísticas. Os pacientes citam conveniência, disponibilidade de linha completa e preços transparentes como principais atrativos. Os pontos de venda comunitários de varejo mantêm relevância para recargas crônicas de metformina e outros genéricos.

A Alemanha e o Reino Unido lideram na adoção digital graças a regulamentações permissivas que permitem o cumprimento de prescrições por meio de plataformas credenciadas. Regras rígidas de serialização protegem contra falsificações, apoiando a confiança no canal. Essas mudanças estruturais garantem que o mercado europeu de medicamentos antidiabéticos orais continue a se diversificar para além dos pontos de venda físicos tradicionais. A integração de lembretes de adesão à medicação nos aplicativos de farmácia online posiciona o canal para capturar valor incremental por meio de melhores desfechos.

Análise Geográfica

A Alemanha permaneceu a maior contribuinte nacional com 27,08% de participação em 2025, ancorada por uma ampla rede de especialistas e adoção precoce de inibidores de SGLT-2 após decisões positivas de reembolso. A implementação obrigatória de prescrição eletrônica no país no início de 2024 acelerou a penetração da dispensação digital, facilitando o acesso para pacientes crônicos. A liderança doméstica da Boehringer Ingelheim, sustentada pelo Jardiance, continua a influenciar as normas de prescrição em toda a Europa Central.

A França está posicionada para o CAGR mais rápido de 3,98%, apoiada por estruturas de reembolso em evolução que reconhecem cada vez mais os benefícios de desfechos cardiovasculares. A retirada do reembolso do Wegovy em 2024 desacelerou temporariamente a adoção do GLP-1, mas revisões de diretrizes estão em discussão para equilibrar acessibilidade e objetivos de saúde pública. As plataformas nacionais de dados de saúde facilitam a coleta de evidências do mundo real, acelerando assim as atualizações de rótulos e diretrizes que reforçam o momentum do mercado.

O Reino Unido exibe dinâmicas de mercado sofisticadas impulsionadas pela abordagem de avaliação tecnológica incremental do NICE. Embora o acesso ao GLP-1 ainda esteja principalmente dentro de clínicas especializadas em obesidade, uma integração mais ampla ao NHS está programada para começar em 2025. A Itália demonstra como a alta disposição para pagamento por conta própria pode preencher lacunas de financiamento público, já que os gastos privados com GLP-1 dobraram em 2024. A Espanha e Portugal, embora menores em valor absoluto, registraram crescimento de volume de dois dígitos, pois as necessidades não atendidas de obesidade e diabetes superam as limitações de financiamento. Fora da UE-5, a aprovação pela Suíça em 2024 da tirzepatida para gestão de peso ilustra a agilidade regulatória. Enquanto isso, mercados como a Croácia destacam a inércia terapêutica, com a utilização das classes SGLT-2 e GLP-1 muito abaixo das recomendações das diretrizes, indicando oportunidades de educação que podem expandir ainda mais o mercado europeu de medicamentos antidiabéticos orais.

Cenário Competitivo

A concorrência é dominada por um grupo concentrado de inovadores globais. A Novo Nordisk controlou 55,3% do segmento de GLP-1 em 2024 e 34% da receita total de diabetes, mas as restrições de capacidade levaram a escassez periódica. A empresa respondeu com USD 2,3 bilhões em novos investimentos em linhas de envase e a aquisição de três unidades da Catalent para reduzir o risco de fornecimento. A Eli Lilly, aproveitando o perfil de agonista duplo da tirzepatida, comprometeu USD 5,3 bilhões em seu complexo em Indiana, visando os surtos de demanda tanto por obesidade quanto por diabetes.

A Boehringer Ingelheim aproveitou a indicação de doença renal crônica do Jardiance para solidificar sua posição regional e investiu EUR 120 milhões para expandir a produção de comprimidos na Grécia. A Sanofi, pivotando da dominância tradicional em insulina basal, fez parceria com a Health2Sync para integrar seu ecossistema de dispositivo conectado SoloSmart, sinalizando uma mudança em direção a propostas de valor habilitadas por dados. A Roche, por meio de sua colaboração com a Zealand Pharma no análogo de amilina petrelintida, exemplifica a diversificação em novas vias hormonais que podem remodelar o mercado europeu de medicamentos antidiabéticos orais na próxima década.

Os fabricantes de genéricos estão se posicionando para a onda pós-2026 de vencimentos de patentes de GLP-1. A Sandoz confirmou publicamente programas de desenvolvimento interno e visa aproveitar sua infraestrutura estabelecida de biossimilares de insulina. O acordo de licença de USD 2 bilhões da Merck com a Hansoh Pharma concede direitos a um agonista de GLP-1 oral emergente, refletindo o apetite das grandes farmacêuticas por ativos de seguimento rápido. A resiliência da cadeia de suprimentos tornou-se um diferenciador central: empresas com capacidade de ingrediente farmacêutico ativo europeu de ponta a ponta desfrutam de uma proteção estratégica contra interrupções geopolíticas ou provocadas por pandemias.

Líderes do Setor Europeu de Medicamentos Antidiabéticos Orais

Sanofi

Eli Lilly

AstraZeneca

Astellas

Johnson & Johnson

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O Tribunal Superior do Reino Unido revogou o certificado de proteção suplementar e a patente principal da AstraZeneca cobrindo a dapagliflozina.

- Agosto de 2024: A Sanofi fez parceria com a Health2Sync para lançar a solução digital SoloSmart, enriquecendo o monitoramento de pacientes em tempo real para mais de 1,3 milhão de usuários registrados.

- Maio de 2024: A Sanofi anunciou um investimento superior a EUR 1 bilhão para expandir a capacidade de biofabricação na França e criar 500 novos postos de trabalho.

Escopo do Relatório do Mercado Europeu de Medicamentos Antidiabéticos Orais

Os medicamentos anti-hiperglicêmicos são tomados por via oral para reduzir os níveis de glicose no sangue. São frequentemente empregados no manejo do diabetes tipo 2. O Mercado Europeu de Medicamentos Antidiabéticos Orais deve registrar um CAGR superior a 3% durante o período de previsão. O Mercado Europeu de Medicamentos Antidiabéticos Orais é segmentado em medicamentos (Biguanidas, Inibidores de Alfa-glucosidase, Agonistas do Receptor de Dopamina-D2, Inibidores do Cotransportador de Sódio-Glicose-2 (SGLT-2), Inibidores da Dipeptidil Peptidase-4 (DPP-4), Sulfonilureias e Meglitinidas) e Geografia. O relatório oferece o valor (em milhões de USD) e o volume (em milhões de unidades) para os segmentos acima.

| Biguanidas |

| Sulfonilureias |

| Meglitinidas |

| Tiazolidinedionas |

| Inibidores de Alfa-Glucosidase |

| Inibidores de DPP-4 |

| Inibidores de SGLT-2 |

| Outros |

| Adultos |

| Pediátrico |

| Geriátrico |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Classe de Medicamento | Biguanidas |

| Sulfonilureias | |

| Meglitinidas | |

| Tiazolidinedionas | |

| Inibidores de Alfa-Glucosidase | |

| Inibidores de DPP-4 | |

| Inibidores de SGLT-2 | |

| Outros | |

| Por Faixa Etária | Adultos |

| Pediátrico | |

| Geriátrico | |

| Por Tipo de Diabetes | Diabetes Tipo 1 |

| Diabetes Tipo 2 | |

| Por Canal de Distribuição | Farmácias Hospitalares |

| Farmácias de Varejo | |

| Farmácias Online | |

| Por Geografia | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado europeu de medicamentos antidiabéticos orais?

O mercado gerou USD 7,86 bilhões em 2026 e está projetado para atingir USD 9,2 bilhões até 2031 a um CAGR de 3,22% (2026-2031).

Qual classe de medicamento está se expandindo mais rapidamente?

Os inibidores de SGLT-2 apresentam o maior CAGR de 3,72% até 2031, impulsionados pelas novas indicações cardiorrenais.

Qual é a dominância do diabetes tipo 2 na receita do mercado?

O diabetes tipo 2 representa 92,65% das vendas de 2025 e está previsto para crescer 3,78% ao ano até 2031.

Por que as farmácias online estão ganhando tração?

Os sistemas obrigatórios de prescrição eletrônica e a preferência dos pacientes pela entrega em domicílio permitem um CAGR de 4,05% para os canais online até 2031.

Qual empresa lidera o segmento de GLP-1?

A Novo Nordisk deteve 55,3% da receita global de GLP-1 em 2024, apoiada pela forte demanda por produtos de semaglutida.

Qual é o principal desafio que poderia desacelerar o crescimento do mercado?

Os preços de lista elevados das novas terapias com incretinas e SGLT-2 sobrecarregam os orçamentos dos pagadores, exercendo um impacto negativo de −0,9% no CAGR previsto.

Página atualizada pela última vez em: