Tamanho e Participação do Mercado de Vacinas contra Brucelose

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 290.06 Milhões de dólares |

| Tamanho do Mercado (2031) | 390.62 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Vacinas contra Brucelose por Mordor Intelligence

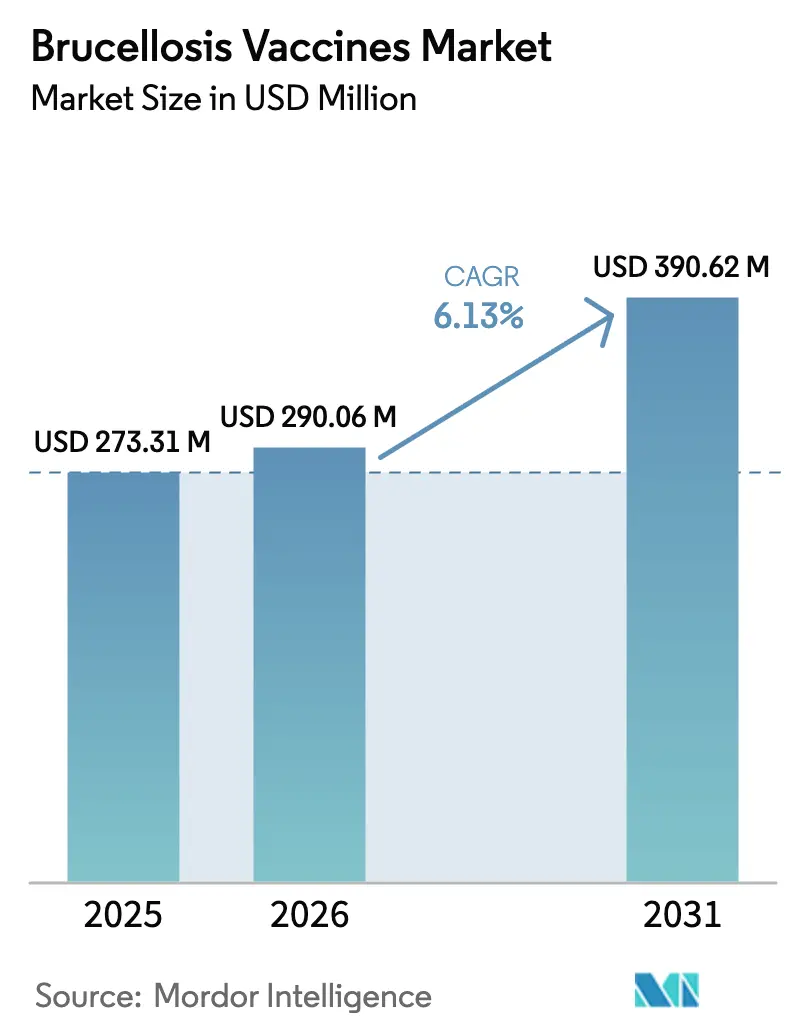

O tamanho do mercado de vacinas contra brucelose foi avaliado em USD 273,31 milhões em 2025 e estima-se que cresça de USD 290,06 milhões em 2026 para atingir USD 390,62 milhões até 2031, a um CAGR de 6,13% durante o período de previsão (2026-2031). O impulso provém do crescente reconhecimento da brucelose como uma zoonose de alto impacto que reduz a produtividade pecuária e gera custos evitáveis de doenças humanas. Programas de imunização respaldados por políticas públicas, como o esforço cooperativo federal-estadual do USDA e os esquemas provinciais do Canadá, mantêm a demanda resiliente em economias desenvolvidas, enquanto fundos multilaterais ampliam o acesso em regiões de menor renda. O aumento dos efetivos pecuários no Sul e Sudeste Asiático, o crescente foco do consumidor na segurança do leite e da carne, e a aceleração da P&D em plataformas de DNA e vetoriais reforçam coletivamente a expansão de longo prazo do mercado de vacinas contra brucelose. Atualizações estratégicas de instalações — ilustradas pelo investimento de USD 895 milhões da Merck Animal Health no Kansas — estão aliviando as restrições de oferta e posicionando os principais produtores para capturar participação quando os produtos de próxima geração forem aprovados pelos reguladores.

Principais Conclusões do Relatório

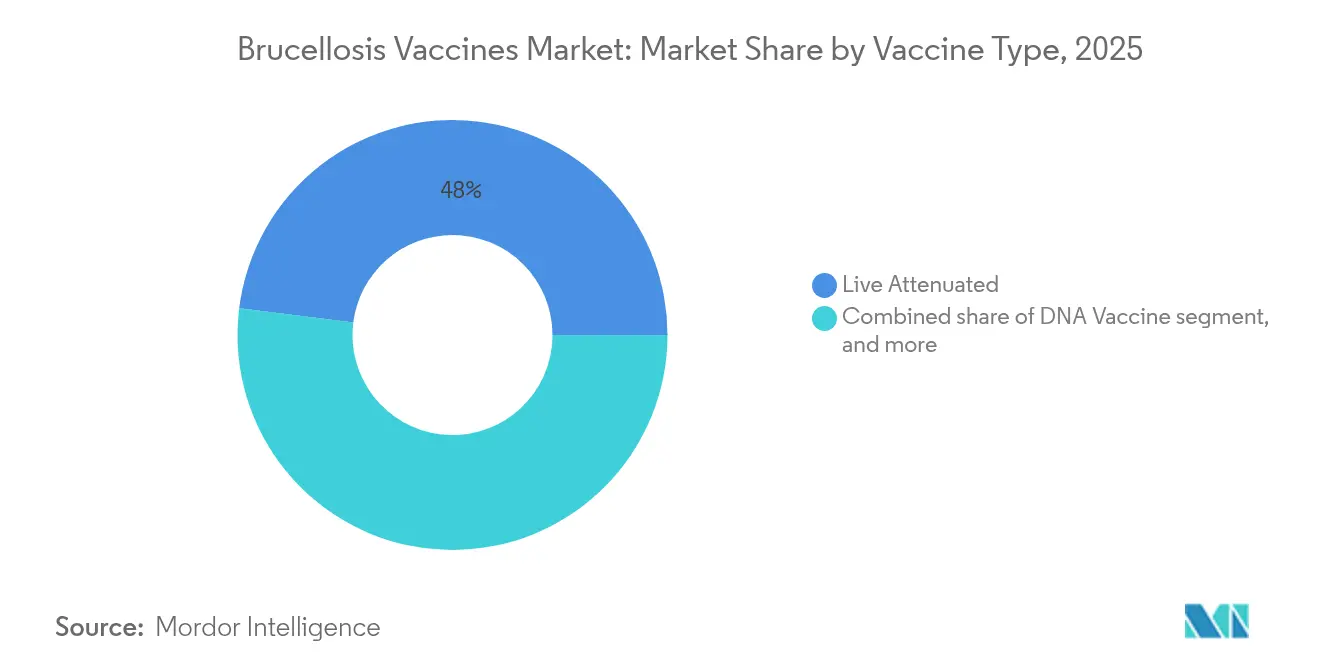

- Por tipo de vacina, os produtos atenuados vivos lideraram com 48,02% da participação do mercado de vacinas contra brucelose em 2025, enquanto as vacinas de DNA estão encaminhadas para o CAGR mais rápido de 8,21% até 2031.

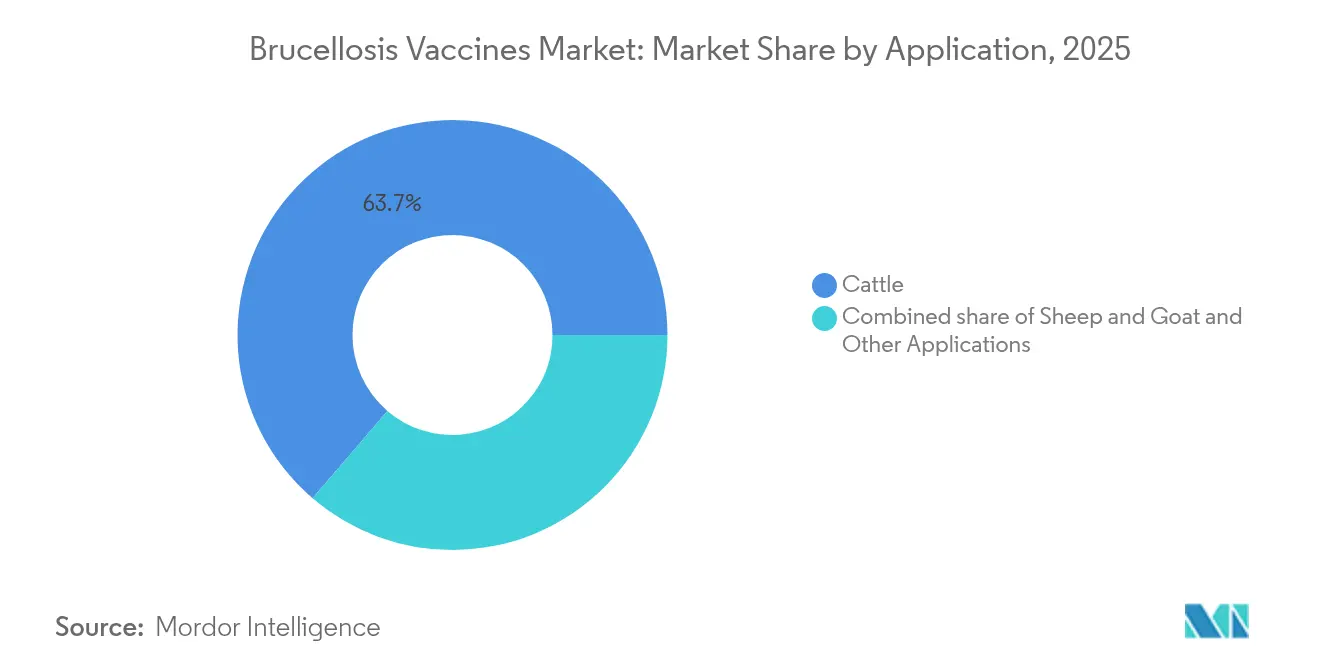

- Por aplicação, os bovinos detinham 63,72% do tamanho do mercado de vacinas contra brucelose em 2025; o segmento de ovinos e caprinos tem projeção de expansão a um CAGR de 9,32% até 2031.

- Por usuário final, hospitais e clínicas veterinárias detinham 41,02% da participação de receita em 2025, enquanto as campanhas governamentais e de ONGs registram a maior perspectiva de CAGR de 9,06%.

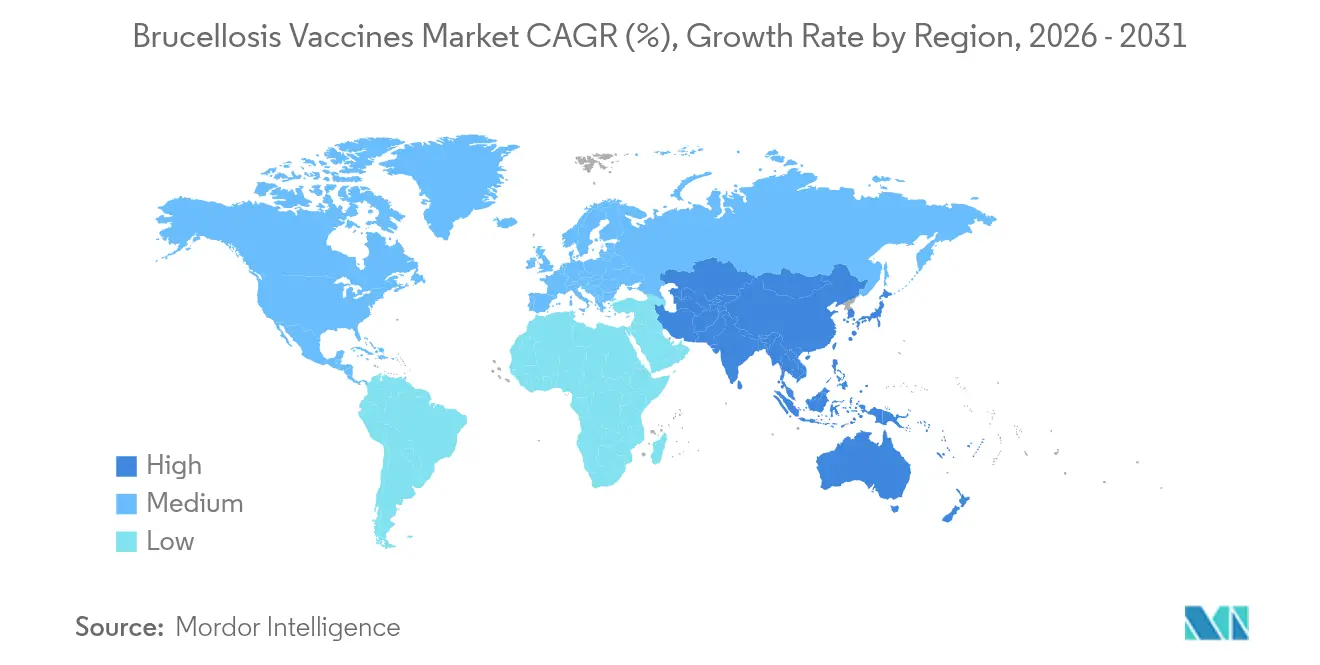

- Por geografia, a América do Norte representou 39,88% do mercado de vacinas contra brucelose em 2025, enquanto a Ásia-Pacífico avança a um CAGR de 7,42% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Vacinas contra Brucelose

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da Incidência de Brucelose | +1.2% | Global, com maior impacto na Ásia-Pacífico e África | Médio prazo (2-4 anos) |

| Programas de Vacinação Pecuária com Apoio Governamental | +1.8% | América do Norte, Europa, mercados emergentes na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente Conscientização sobre os Riscos de Doenças Zoonóticas | +0.9% | Global, particularmente em países em desenvolvimento | Médio prazo (2-4 anos) |

| Crescimento da População Pecuária Global | +1.1% | Ásia-Pacífico, América Latina, África Subsaariana | Longo prazo (≥ 4 anos) |

| Avanços Tecnológicos em Plataformas Vacinais | +0.7% | América do Norte, Europa, com repercussão para mercados emergentes | Longo prazo (≥ 4 anos) |

| Disponibilidade de Financiamento e Iniciativas de Incentivo | +0.5% | Global, com foco em países de baixa e média renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programas de Vacinação Pecuária com Apoio Governamental

O financiamento público está remodelando a economia do mercado ao subsidiar grandes campanhas de imunização e estipular padrões de qualidade vacinal. Nos Estados Unidos, o programa federal cooperativo reduziu os rebanhos infectados de 124.000 em 1956 para contagens de um único dígito, enquanto mantém 3,5 milhões de doses anuais para bezerros. O plano estratégico 2026-2030 da Gavi replica este modelo para regiões de menor renda, combinando financiamento por doação com o Acelerador de Fabricação de Vacinas Africano[1]Secretariado da Gavi, "Estratégia da Aliança 2026-2030," gavi.org. Análises de custo-benefício na Índia mostram índices de benefício-custo da vacinação superiores a 10 para bovinos e superiores a 20 para búfalos, criando forte justificativa fiscal para alocações orçamentárias. Parcerias testadas na África Ocidental e Central combinam supervisão pública com logística privada, reduzindo desperdícios e melhorando a adesão dos produtores.

Crescente Conscientização sobre os Riscos de Doenças Zoonóticas

A experiência pandêmica sensibilizou formuladores de políticas e produtores para as ameaças entre espécies, elevando a demanda por vacinas animais validadas. Pesquisas na Etiópia revelaram 100% de desconhecimento da brucelose entre pequenos produtores, apesar da soroprevalência mensurável, o que impulsionou campanhas nacionais de educação. Estudos de Saúde Única na Índia documentaram cargas perigosas de Brucella abortus no leite cru, orientando as autoridades para modelos combinados de vacinação mais divulgação ao consumidor. A resposta do Tajiquistão em 2023, que vacinou 5.000 animais após mensagens coordenadas, destaca como a conscientização afeta diretamente a adesão. A Malásia quantificou perdas de RM 200,6 milhões (USD 62,9 milhões) decorrentes da brucelose, reforçando o argumento de saúde pública a favor da prevenção.

Crescimento da População Pecuária Global

A expansão dos rebanhos no Sul da Ásia, dominado pela pecuária leiteira, e nas zonas de agricultura mista de cultivo e pecuária do Sudeste Asiático intensifica a pressão das doenças e amplia o mercado de vacinas contra brucelose. Os pequenos produtores no corredor do Mekong aumentaram a criação de grandes ruminantes na última década, mas a biossegurança permanece inconsistente, sustentando a demanda por vacinas. No Bajío mexicano, modelos econômicos mostram que a vacinação de caprinos gera um valor presente líquido de USD 3,8 por cabeça ao longo de cinco anos, mas apenas quando integrada a protocolos de teste e abate. Análises comparáveis na América Latina e na África Oriental confirmam retornos de investimento semelhantes, motivando os produtores a cooperar com os serviços veterinários.

Avanços Tecnológicos em Plataformas Vacinais

As plataformas de próxima geração estão aprimorando a segurança e a conformidade regulatória. A Agência Europeia de Medicamentos (EMA) emitiu diretrizes finais para vacinas de DNA em janeiro de 2025, esclarecendo os requisitos de dados para risco de integração genômica e ensaios de potência[2]Agência Europeia de Medicamentos, "Diretriz sobre Vacinas de DNA Plasmidial para Uso Veterinário," ema.europa.eu. Construtos multiepítopos fusionados com IgG-FC demonstraram proteção robusta em modelos murinos sem os riscos associados a organismos vivos. Vetores adenovirais bovinos permitem a dosagem intranasal, que desencadeia imunidade mucosa e sistêmica, abordando preocupações de manuseio em ambientes de bovinos de alto fluxo. A convergência diagnóstica também importa: testes de fluxo lateral com fluorescência de resolução temporal agora atingem sensibilidades 12.800 vezes superiores ao Rosa de Bengala, apoiando a conformidade DIVA no campo.

Análise de Impacto das Restrições*

| Análise de Impacto das Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Requisitos Regulatórios Rigorosos e de Conformidade DIVA | -0.8% | Global, com maior impacto na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Restrições de Cadeia de Frio e Distribuição | -1.2% | Países em desenvolvimento, áreas rurais globalmente | Médio prazo (2-4 anos) |

| Preocupações com a Segurança de Vacinas Atenuadas Vivas | -0.6% | Global, particularmente em regiões com alto risco de exposição humana | Médio prazo (2-4 anos) |

| Infraestrutura Veterinária Limitada em Regiões Emergentes | -0.9% | África Subsaariana, Ásia-Pacífico rural, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Cadeia de Frio e Distribuição

Falhas de temperatura destroem mais da metade das vacinas veterinárias enviadas a áreas remotas, prejudicando a credibilidade dos programas e ampliando o risco de doenças. Trabalhos de campo na Índia mostram que refrigeradores solares mais modernos mantêm o armazenamento dentro da faixa adequada, mas não conseguem congelar embalagens de gelo para transportadores portáteis, restringindo o alcance da última milha. Revisões econômicas argumentam que reforçar os nós de transporte pode gerar retornos mais altos do que apenas buscar maior termoestabilidade, pois a cadeia de frio contribui com uma parcela menor dos custos totais de entrega de vacinas. O padrão Q-Mark da Tailândia para transporte com controle de temperatura estabelece um referencial replicável para outros mercados tropicais onde a integridade do fornecimento falha.

Requisitos Regulatórios Rigorosos e de Conformidade DIVA

As plataformas avançadas enfrentam aprovações em múltiplas camadas de agências como o Centro de Biológicos Veterinários do USDA, que exige dossiês exaustivos de pureza, potência e segurança e examina cada alegação publicitária. As diretrizes de DNA da EMA acrescentam exigências de estudos de biodistribuição e integração genômica, prolongando os prazos e elevando os orçamentos de P&D além do alcance de inovadores menores. Os protocolos DIVA exigem diagnósticos pareados que distinguem animais infectados de vacinados; atender a esses padrões pode forçar os fabricantes a reformular construtos antigênicos ou co-desenvolver kits de ensaio, acrescentando anos e milhões aos cronogramas de lançamento. A harmonização global por meio do VICH reduziu os testes duplicados nos principais mercados, mas lacunas persistem na América Latina e em partes da África, complicando registros simultâneos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Vacina: A Inovação Impulsiona uma Mudança Gradual da Dominância dos Produtos Atenuados Vivos

As formulações atenuadas vivas, como RB51 e Rev-1, forneceram 48,02% da participação do mercado de vacinas contra brucelose em 2025, graças à proteção de 70–80% comprovada em campo e ao menor custo de produção. Esses atributos sustentarão a demanda de base, particularmente onde as campanhas de erradicação ainda dependem da infraestrutura existente. As candidatas de DNA, no entanto, estão crescendo a um CAGR de 8,21% e devem conquistar fatias mensuráveis do mercado de vacinas contra brucelose até 2031, pois atendem aos requisitos DIVA e eliminam os medos de infecção humana associados à autoinoculação acidental. As diretrizes da EMA divulgadas em 2025 removem grande parte da ambiguidade regulatória que antes dissuadia o investimento, encorajando empresas com construtos plasmidiais ou multiepítopos a escalar ensaios piloto.

As linhas de proteínas de subunidade e recombinantes continuam atendendo a usuários de nicho que priorizam a biossegurança, embora sua expansão de mercado seja temperada pela dependência de adjuvantes e pela sensibilidade à cadeia de frio. As plataformas baseadas em vetores usando adenovírus bovinos estão avançando em marcos pré-clínicos de fase avançada e poderiam obter aprovação de campo dentro do próximo ciclo de planejamento, especialmente para dosagem intranasal em bovinos, que dispensa o uso de agulhas e simplifica a administração em massa. Coletivamente, esses fluxos tecnológicos garantem que o mercado de vacinas contra brucelose mantenha um mix diversificado de produtos capaz de responder a diferentes contextos regulatórios e realidades de gestão de rebanhos.

Nota: As participações de cada segmento individual estão disponíveis mediante a compra do relatório

Por Aplicação: Pequenos Ruminantes se Tornam a Principal Fronteira de Crescimento

A imunização de bovinos sustentou 63,72% do tamanho do mercado de vacinas contra brucelose em 2025, impulsionada por décadas de estruturas de erradicação na América do Norte e Europa e por crescentes melhorias nos rebanhos leiteiros no Sul da Ásia. Os produtores preferem esquemas bem estabelecidos supervisionados por veterinários credenciados, e evidências dos Estados Unidos mostram aproximadamente 3,5 milhões de bezerros protegidos anualmente com marcações padronizadas e carregamentos eletrônicos de registros. No entanto, a vacinação de pequenos ruminantes está acelerando a um CAGR de 9,32%, refletindo a maior preocupação com a Brucella melitensis, que causa doenças humanas mais graves. Concursos de incentivo como o Desafio de Vacinas contra Brucelose AgResults de USD 30 milhões canalizam fundos para substitutos mais seguros da Rev-1, adequados para a produção de caprinos e ovinos na África Ocidental e na Ásia Central.

A modelagem econômica dos sistemas de pequena escala de caprinos no México confirma retorno positivo em cinco anos, e análises semelhantes no Norte da África sugerem retornos ainda mais rápidos onde a soroprevalência ultrapassa 8%. A vacinação de animais silvestres permanece um campo incipiente, mas cresce em territórios como a Área do Grande Yellowstone, onde alces e bisões sustentam transbordamentos esporádicos, lembrando aos formuladores de políticas que a erradicação completa exige vigilância entre espécies.

Nota: As participações de cada segmento individual estão disponíveis mediante a compra do relatório

Por Usuário Final: A Mecânica Público-Privada Diversifica os Canais de Distribuição

Hospitais e clínicas veterinárias detinham 41,02% da receita total em 2025, refletindo sua posição de controle para biológicos de venda sob prescrição, custódia da cadeia de frio e marcação oficial. Seu papel continuará central, pois as vacinas vivas ainda dominam — e a supervisão profissional é obrigatória para mitigar a exposição acidental. Enquanto isso, as campanhas governamentais e de ONGs registram um CAGR de 9,06%, mobilizadas pela evidência de que a cobertura abrangente reduz a incidência humana e aumenta a renda rural. A resposta ao surto no Tajiquistão em 2023 é ilustrativa: uma força-tarefa coordenada entregou mais de 5.000 doses em semanas, contendo a propagação e aumentando a confiança dos produtores.

Os centros de criação de animais, embora representem uma fatia menor do mercado de vacinas contra brucelose, estão evoluindo para centros avançados de biossegurança; grandes coletivos leiteiros na Índia e na China agora integram a imunização rotineira contra Brucella com programas de seleção genômica, aprimorando tanto a saúde do rebanho quanto o mérito genético em um único ciclo de intervenção. Essas dinâmicas ressaltam como estratégias diferenciadas por usuário final sustentarão a diversificação de receita em todo o setor de vacinas contra brucelose.

Análise Geográfica

A América do Norte controlou 39,88% do mercado de vacinas contra brucelose em 2025, resultado vinculado a programas de erradicação de longa data, marcação obrigatória por RFID e generosos arranjos federais de compartilhamento de custos. Embora a incidência doméstica em bovinos tenha sido reduzida a surtos isolados relacionados à fauna silvestre na Área do Grande Yellowstone, a vigilância proativa da região mantém a demanda anual profilática estável. Os Estados Unidos mantêm um ecossistema profundo de fabricantes de biológicos, organizações de pesquisa contratada e redes universitárias de extensão que sustentam coletivamente a inovação e a alta cobertura.

A Ásia-Pacífico é a líder de desempenho com uma perspectiva de CAGR de 7,42% até 2031. Somente a Índia registra perdas econômicas estimadas relacionadas à brucelose de USD 3,4 bilhões por ano, e avaliações recentes de custo-benefício mostram que a vacinação pode gerar índices superiores a 20:1 para búfalos, levando governos estaduais a ampliar as aquisições. A concentração da China em segurança proteica impulsiona investimentos substanciais em Estações Provinciais de Produção Animal que combinam a vacinação contra Brucella com programas de tuberculose e febre aftosa, enquanto Indonésia e Vietnã canalizam fundos de doadores para o reforço da cadeia de frio e extensão rural. O ritmo de expansão dos rebanhos na ASEAN, particularmente em pequenos ruminantes, garante uma adição significativa ao mercado global de vacinas contra brucelose.

A Europa, respaldada pelo rigoroso código de biológicos da EMA e pelas leis harmonizadas de notificação de doenças, serve como centro de excelência para ensaios de plataformas avançadas, embora a prevalência endêmica já seja baixa nos rebanhos leiteiros da UE. O Oriente Médio e a África apresentam adoção heterogênea; no entanto, pilotos impulsionados por doadores, como o AgResults e o Fundo de Inovação de Vacinas para Pecuária do IDRC, estão catalisando a adoção entre pequenos produtores no Quênia, Nigéria e Etiópia. O panorama da América do Sul varia desde controle sofisticado no setor bovino do Uruguai até bolsões de maior prevalência nos altiplanos andinos, sustentando uma trajetória de demanda mista, mas preservando potencial de crescimento para fabricantes dispostos a adaptar tamanhos de embalagem e formulações.

Cenário Competitivo

O mercado de vacinas contra brucelose apresenta consolidação moderada. A Zoetis registrou receita total de USD 9,3 bilhões em 2024, com vacinas para pecuária representando aproximadamente um terço; sua alienação de 37 linhas de ração medicamentosa para a Phibro reorienta o capital para P&D e fabricação de biológicos. A expansão de USD 895 milhões das instalações do Kansas da Merck Animal Health assegura capacidade de antígeno a granel e suítes avançadas de envase e acabamento, ajudando a proteger o setor contra a escassez da vacina Bangs experimentada no final de 2024. A aquisição da Saiba Animal Health pela Boehringer Ingelheim adiciona tecnologia de partículas semelhantes a vírus que poderia gerar candidatas a vacinas contra brucelose termoestáveis adequadas para regiões de alta temperatura ambiente.

Os players de segundo nível incluem a Indian Immunologicals, sediada na Índia, e a Qingdao Vland, da China, que se concentram em contratos regionais de fornecimento a granel e cada vez mais co-licenciam tecnologia de multinacionais para acelerar o licenciamento regulatório. Empreendimentos colaborativos entre detentores de propriedade intelectual ocidentais e fabricantes asiáticos reduzem as curvas de custo enquanto distribuem o risco. Ao mesmo tempo, aceleradores sem fins lucrativos como o Fundo de Inovação de Vacinas para Pecuária do IDRC, de CAD 57 milhões, estão fornecendo capital de doação para empresas de biotecnologia menores, compensando as elevadas despesas de prova de conceito associadas a construtos habilitados para DIVA.

As vantagens competitivas estão migrando para empresas que combinam tecnologias de plataforma versáteis com pacotes de serviços de cadeia de frio validados. A análise de dados de campo — entregue por meio de painéis em nuvem e aplicativos móveis no nível da fazenda — está ganhando força como diferencial, pois permite que os fabricantes comprovem eficácia no mundo real e ajustem o planejamento de lotes. A agilidade regulatória também conta: empresas com unidades de ligação dedicadas reduzem os ciclos de dossiê até licença ao explorar os canais de reconhecimento mútuo que surgem entre membros da ASEAN, do Mercosul e da Aliança Tripartite na África.

Líderes do Setor de Vacinas contra Brucelose

Ceva Santé Animale

Zoetis Inc.

Merck Animal Health

Boehringer Ingelheim Animal Health

Indian Immunologicals Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Elanco assinou acordo com a Medgene para comercializar uma vacina contra influenza aviária altamente patogênica para bovinos leiteiros, pendente de aprovação condicional do USDA.

- Janeiro de 2025: A Merck Animal Health e o Kansas anunciaram uma expansão de USD 895 milhões das instalações de fabricação e P&D de De Soto para aumentar a produção de vacinas veterinárias.

- Janeiro de 2025: A Agência Europeia de Medicamentos publicou diretrizes abrangentes para vacinas de DNA plasmidial, formalizando os requisitos de dados para uso veterinário.

- Outubro de 2024: A Phibro concluiu uma aquisição de USD 350 milhões do portfólio de aditivos para ração medicamentosa da Zoetis, ampliando sua presença em saúde animal.

- Setembro de 2024: A Boehringer Ingelheim adquiriu a Saiba Animal Health, adicionando o conhecimento em partículas semelhantes a vírus ao seu pipeline de vacinas.

Escopo do Relatório do Mercado Global de Vacinas contra Brucelose

Conforme o escopo, a brucelose é uma doença bacteriana causada por diversas espécies de Brucella, infectando principalmente bovinos, suínos, caprinos, ovinos e cães. Os seres humanos adquirem a doença por contato direto com animais infectados, consumo de produtos animais contaminados ou inalação de agentes aéreos. O mercado de vacinas contra brucelose é segmentado por tipo de vacina, aplicação, usuário final e geografia. Por tipo de vacina, o mercado é segmentado em vacina de DNA, vacina de subunidade, vacina vetorial e vacina recombinante. Por aplicação, o mercado é segmentado em bovinos, ovinos e caprinos, e outras aplicações. Por usuário final, o mercado é segmentado em hospitais e clínicas veterinárias, centros de cuidados animais e outros usuários finais. Geograficamente, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Atenuada Viva |

| Vacina de DNA |

| Proteína de Subunidade / Recombinante |

| Baseada em Vetor / Vetorizada por Vírus |

| Bovinos |

| Ovinos e Caprinos |

| Outras Aplicações |

| Hospitais e Clínicas Veterinárias |

| Centros de Cuidados / Criação de Animais |

| Campanhas de Vacinação Governamentais e de ONGs |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Vacina | Atenuada Viva | |

| Vacina de DNA | ||

| Proteína de Subunidade / Recombinante | ||

| Baseada em Vetor / Vetorizada por Vírus | ||

| Por Aplicação | Bovinos | |

| Ovinos e Caprinos | ||

| Outras Aplicações | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Centros de Cuidados / Criação de Animais | ||

| Campanhas de Vacinação Governamentais e de ONGs | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de vacinas contra brucelose?

O tamanho do mercado de vacinas contra brucelose é de USD 290,06 milhões em 2026 e tem projeção de crescer para USD 390,62 milhões até 2031.

Qual região está expandindo mais rapidamente?

A Ásia-Pacífico é a região de crescimento mais rápido, registrando um CAGR de 7,42% até 2031, impulsionada pelo aumento do número de animais e maior financiamento para controle de doenças.

Qual tipo de vacina está sendo adotado mais rapidamente?

As vacinas de DNA apresentam a maior previsão de CAGR de 8,21%, pois atendem aos padrões DIVA e eliminam as preocupações de segurança com organismos vivos.

Quão concentrado é o cenário de fornecedores?

O mercado é moderadamente concentrado; as cinco principais empresas detêm cerca de 60% das vendas, resultando em uma pontuação de concentração de 6.

Quais são as principais barreiras para um uso mais amplo de vacinas em países em desenvolvimento?

Lacunas na cadeia de frio e infraestrutura veterinária limitada causam mais de 50% de desperdício de vacinas em países de baixa renda, restringindo a cobertura efetiva.

Por que os pequenos ruminantes são vistos como um segmento de alto crescimento?

Ovinos e caprinos recebem maior atenção das políticas públicas porque a Brucella melitensis é um patógeno humano grave, e a vacinação proporciona fortes retornos econômicos para os pequenos produtores.

Página atualizada pela última vez em: