Tamanho e participação do mercado da toxina botulínica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 13.87 Bilhões de dólares |

| Tamanho do Mercado (2031) | 20.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.59% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

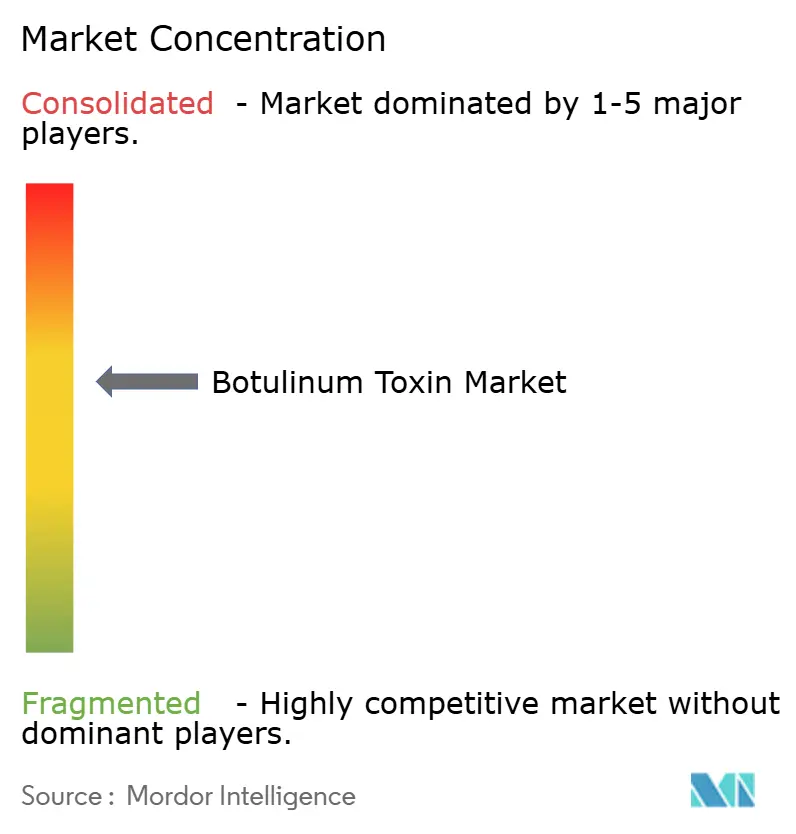

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do mercado da toxina botulínica pela Mordor Intelligence

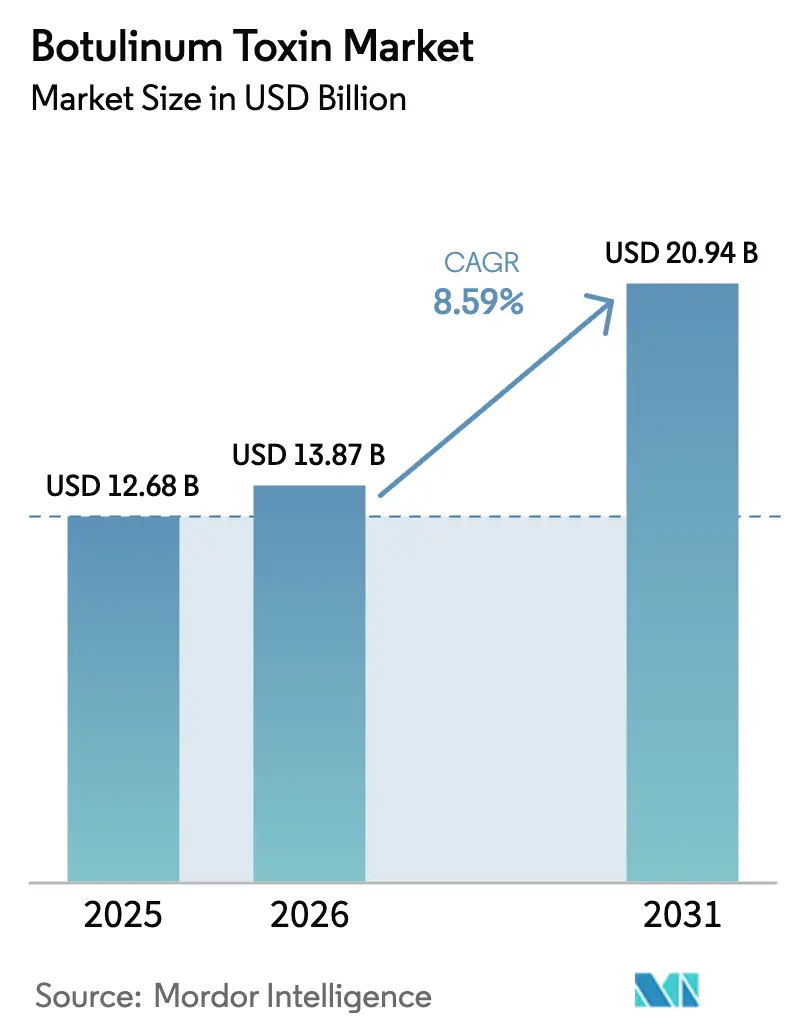

Projeta-se que o tamanho do mercado da toxina botulínica se expanda de 12,68 bilhões de USD em 2025 e 13,87 bilhões de USD em 2026 para 20,94 bilhões de USD até 2031, registrando um CAGR de 8,59% entre 2026 e 2031.

O ímpeto da demanda está se deslocando para indicações terapêuticas reembolsadas, como a profilaxia da enxaqueca crônica e a bexiga neurogênica, mesmo com o uso estético continuando a dominar os volumes gerais de procedimentos. A pressão competitiva agora se concentra em formulações sem proteínas e de ação mais prolongada, que prometem menor imunogenicidade e menos visitas à clínica, temas que estão remodelando tanto as políticas dos pagadores quanto a economia do fluxo de trabalho dos prestadores.

Principais conclusões do relatório

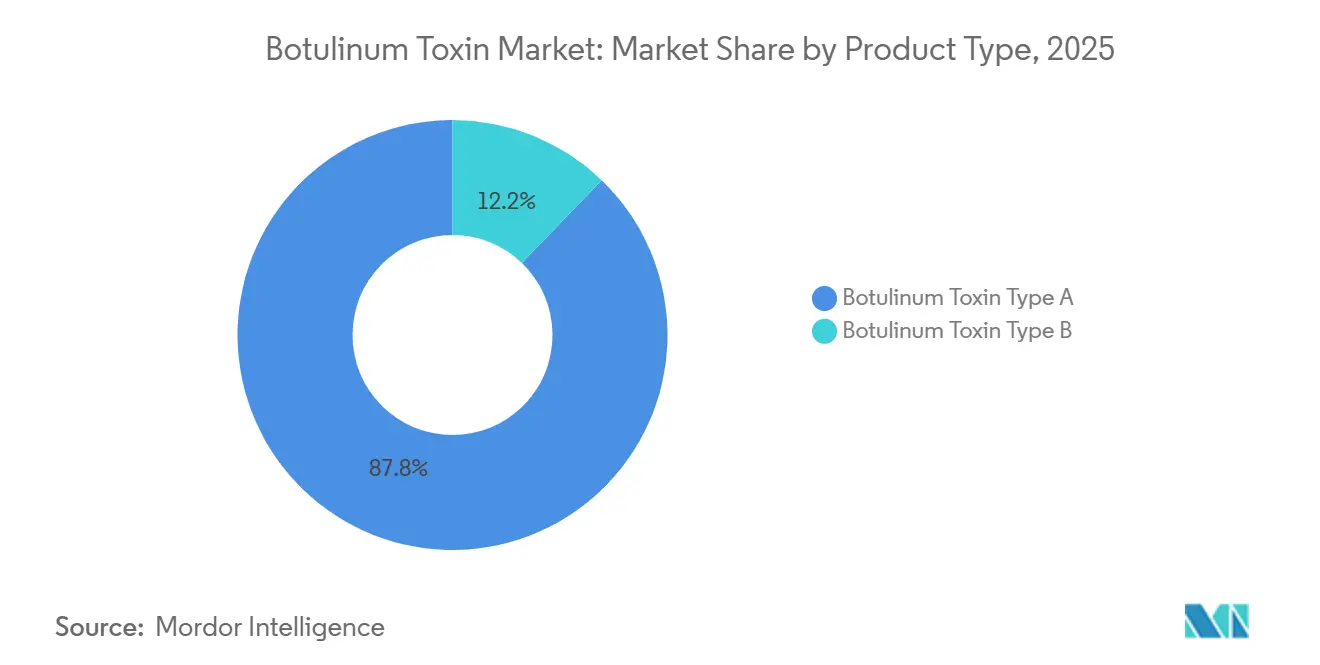

- Por tipo de produto, o Tipo A capturou 87,81% da participação de receita do mercado da toxina botulínica em 2025, enquanto o Tipo B avança a um CAGR de 10,58% até 2031.

- Por aplicação, os procedimentos estéticos responderam por 54,73% das vendas de 2025; prevê-se que a profilaxia da enxaqueca crônica se expanda a um CAGR de 11,28% até 2031, superando a cosmética em 2,7 pontos percentuais.

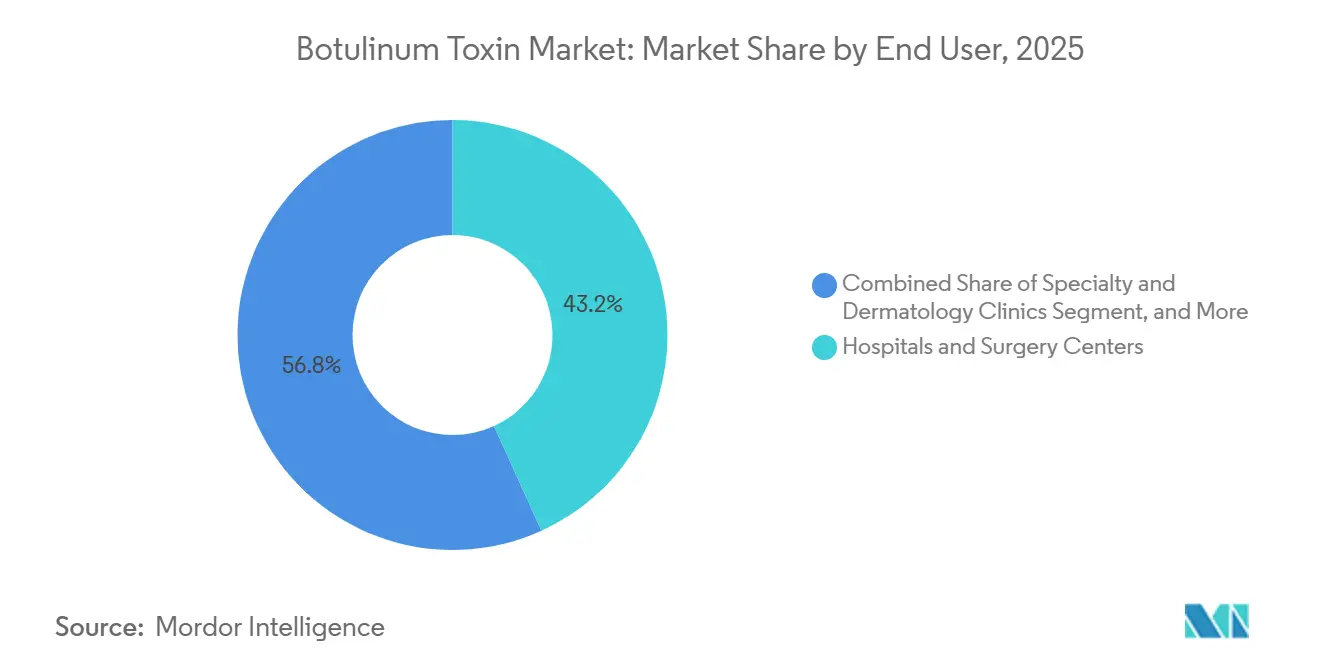

- Por usuário final, os hospitais e centros de cirurgia detiveram 43,18% do volume de 2025, enquanto se projeta que as clínicas especializadas e de dermatologia cresçam a um CAGR de 9,25%, impulsionadas pelos tratamentos de pagamento direto no mesmo dia.

- Por geografia, a América do Norte liderou o mercado da toxina botulínica em 2025, com uma participação de mercado de 42,36%; no entanto, espera-se que a região Ásia-Pacífico seja a região de crescimento mais rápido, com um CAGR de 12,13% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e perspectivas do mercado global da toxina botulínica

Análise do impacto dos impulsionadores*

| Impulsionador | (~) % de impacto na previsão do CAGR | Relevância geográfica | Cronograma de impacto |

|---|---|---|---|

| Demanda crescente por estética minimamente invasiva | +2.1% | Global, liderada pela América do Norte, Europa, APAC urbana | Médio prazo (2-4 anos) |

| Crescente adoção na profilaxia da enxaqueca crônica | +1.8% | América do Norte e Europa, com expansão para a APAC | Longo prazo (≥ 4 anos) |

| Expansão na APAC via fabricantes locais | +1.5% | Núcleo APAC, transbordamento para o Oriente Médio e África | Curto prazo (≤ 2 anos) |

| Formulações de ação mais prolongada e sem proteínas | +1.3% | Global, liderada pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescentes segmentos masculinos e de "Pré-Juvenação" | +0.9% | América do Norte, Europa, metrópoles APAC abastadas | Curto prazo (≤ 2 anos) |

| Ganhos de reembolso para bexiga neurogênica e OAB | +0.7% | América do Norte e Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda crescente por procedimentos estéticos minimamente invasivos

As contagens globais de procedimentos continuam a subir porque os neuromoduladores oferecem resultados imediatos e reversíveis sem tempo de inatividade cirúrgica, qualidades altamente valorizadas em culturas movidas pelas mídias sociais. A Sociedade Americana de Cirurgiões Plásticos registrou 9,88 milhões de sessões de neuromoduladores nos EUA em 2024, um aumento de 4% em comparação anual que mascara um crescimento ainda mais acentuado entre usuários masculinos iniciantes e pacientes com menos de 30 anos.[1]Sociedade Americana de Cirurgiões Plásticos, "Estatísticas de Procedimentos 2024", plasticsurgery.org O Instagram e o TikTok comprimem as janelas de consideração, levando os pacientes da conscientização ao tratamento em menos de 18 meses. As clínicas que conseguem agendar consultas no mesmo dia capturam essas conversões por impulso e relatam uma cadência anual de 3,2 visitas por paciente, sustentando receitas recorrentes. A cultura do "tweakment" favorece intervenções sutis e repetidas em vez de liftings drásticos, o que, por sua vez, estabiliza o volume mesmo quando as condições macroeconômicas se enfraquecem e reforça o crescimento do mercado da toxina botulínica. No entanto, o aumento também atrai injetores não-médicos onde a regulamentação é frouxa, suscitando preocupações com a qualidade que as autoridades estão começando a fiscalizar.

Crescente adoção na profilaxia da enxaqueca crônica

A enxaqueca crônica afeta aproximadamente 2% da população; a OnabotulinumtoxinA agora detém o status de primeira linha sob as diretrizes de 2024 da Sociedade Americana de Cefaleia, respaldadas por evidências de Nível A de ensaios plurianuais.[2]Sociedade Americana de Cefaleia, "Diretrizes de Enxaqueca 2024", americanheadache.org A UnitedHealthcare removeu os requisitos de autorização prévia em 2025, resultando em uma redução de 34% nas taxas de abandono em seis meses. As análises econômico-sanitárias mostram que as visitas aos prontos-socorros diminuem 47% e as prescrições de opioides 52% assim que os pacientes iniciam a profilaxia com toxina, resultando em uma economia líquida anual de 4.200 USD por caso. Os neurologistas administram cada vez mais as injeções em consultório, ampliando assim a base de tratamento. Como as organizações de cuidado responsável assumem o risco de baixa, a toxina botulínica se encaixa perfeitamente nos modelos de cuidado baseado em valor, acelerando sua adoção terapêutica.

Expansão na APAC via fabricantes locais

As fábricas sul-coreanas e chinesas atingiram capacidades anuais de 50 milhões de frascos, o dobro de muitas rivais ocidentais, resultando em preços de fábrica de 80 USD por frasco de 100 unidades, em comparação com 550 USD do BOTOX no Sudeste Asiático.[3]Medytox, "Relatório Anual 2024", medytox.com A harmonização regulatória está se acelerando: a Administração Nacional de Produtos Médicos da China aprovou a Lanzhou Hengli para 11 indicações em 2024, incluindo paralisia cerebral pediátrica. O Nabota da Daewoong recebeu aprovação da autoridade sanitária canadense no final de 2024, sinalizando ambições que se estendem para além da Ásia. As empresas locais, portanto, mudam de atores regionais para desafiantes globais, pressionando os incumbentes a baixar seus preços ou comprovar uma diferenciação premium por meio de dados clínicos superiores, influenciando assim o crescimento do mercado da toxina botulínica.

Formulações de ação mais prolongada e sem proteínas complexantes

Proteínas complexantes, como as hemaglutininas, podem desencadear a formação de anticorpos ao longo do tempo. A IncobotulinumtoxinA, que omite essas proteínas, obteve em 2024 uma rotulagem da FDA que permite o tratamento simultâneo das três áreas do terço superior da face, reduzindo o tempo na cadeira em 40%. A DaxibotulinumtoxinA da Revance afirma uma duração de seis meses, dobrando a norma; os primeiros adeptos relatam satisfação 22% maior por causa de menos visitas, mas a receita do T2 de 2025 ficou abaixo das previsões porque os injetores tiveram dificuldades com as novas etapas de reconstituição. A diferenciação clínica, portanto, precisa de uma infraestrutura de treinamento complementar para se traduzir em tração comercial.

Análise do impacto das restrições*

| Restrição | (~) % de impacto na previsão do CAGR | Relevância geográfica | Cronograma de impacto |

|---|---|---|---|

| Imunorresistência e risco de anticorpos neutralizantes | −0.9% | Global, maior em usuários terapêuticos recorrentes | Longo prazo (≥ 4 anos) |

| Lacunas na cadeia de frio e manuseio em mercados de baixa renda | −0.7% | África Subsaariana, Sul da Ásia, América Latina rural | Médio prazo (2-4 anos) |

| Fornecimento falsificado / do mercado cinza | −0.5% | APAC, Oriente Médio, Europa Oriental | Curto prazo (≤ 2 anos) |

| Altos custos cosméticos do próprio bolso | −0.6% | Global, mais agudo na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Imunorresistência e risco de anticorpos neutralizantes

Anticorpos neutralizantes surgem em 1-3% dos usuários recorrentes, normalmente após sete ciclos ou doses cumulativas que excedem 200 unidades, o que pode levar à falha do tratamento e exigir a troca do produto. Os dados comparativos sobre toxinas sem proteínas versus toxinas convencionais permanecem escassos, deixando os clínicos dependentes de estratégias pragmáticas de dosagem e de intervalos mais amplos entre tratamentos. Os pagadores que observam a efetividade no mundo real podem introduzir testes de anticorpos, somando custos e etapas administrativas que podem frear a adoção, especialmente em contextos estéticos onde os pacientes pagam do próprio bolso.

Lacunas na cadeia de frio e manuseio em mercados de baixa renda

A Organização Mundial da Saúde constatou que 38% das unidades de saúde da África Subsaariana sofreram excursões de temperatura acima de 8 °C por mais de quatro horas por mês, comprometendo a potência das toxinas. Os déficits de treinamento agravam o problema: quase um terço das clínicas rurais indianas armazenava a toxina reconstituída além do limite de 24 horas do fabricante. Até que as formulações termoestáveis avancem para além dos ensaios em fase inicial, o crescimento do mercado da toxina botulínica nessas regiões permanecerá centrado nas cidades.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por segmento

Por tipo de produto: a escala do Tipo A oculta o ressurgimento de nicho do Tipo B

O tamanho do mercado da toxina botulínica para os produtos de Tipo A respondeu por 87,81% da receita total em 2025, refletindo sua ampla rotulagem da FDA tanto no domínio estético quanto no terapêutico. As formulações sem proteínas complexantes, como Xeomin, estão erodindo gradualmente a participação dos atores tradicionais porque a indicação de sessão única para o terço superior da face, aprovada em 2024, reduz o tempo na cadeira e atrai as clínicas orientadas por volume. A Jeuveau aumentou sua participação de mercado nos EUA de 4% em 2019 para 14% em 2025, ao mirar a geração millennial com campanhas centradas em mídias sociais a preços de 20 a 30% abaixo dos do líder de mercado. O diferenciador de seis meses de duração da Daxxify ainda não se traduziu em adoção proporcional, pois os requisitos de treinamento dos prestadores retardam a integração. Os novos entrantes coreanos, com preços 30 a 40% mais baixos, continuam ganhando tração na Ásia e em partes da América Latina, moldando ainda mais a participação de mercado da toxina botulínica.

A contribuição do Tipo B é pequena, mas cresce a um CAGR de 10,58% até 2031, à medida que se acumulam os não respondedores ao Tipo A induzidos por anticorpos. A RimabotulinumtoxinB oferece um início de ação de 24 a 48 horas, o que a torna atraente para casos agudos de distonia cervical. A Eisai registrou um crescimento de 19% nas receitas europeias em 2024, impulsionado por trocas feitas por neurologistas em vez de novos pacientes em terapia. A duração é mais curta, mas onde a melhora funcional supera a longevidade cosmética, os clínicos estão dispostos a trocar visitas repetidas por eficácia. O resultado é um motor de receita estável, ainda que de nicho, que diversifica o portfólio da indústria da toxina botulínica.

Nota: As participações de todos os segmentos individuais estão disponíveis na aquisição do relatório

Por aplicação: as terapêuticas reembolsadas superam a estética eletiva

Os procedimentos estéticos responderam por 54,73% da receita de 2025, no entanto, prevê-se que as indicações terapêuticas se expandam a uma taxa anual de 11,28%, sublinhando um realinhamento fundamental em direção ao uso amparado por seguro. Dentro da estética, o segmento glabelar tradicional permanece como âncora, mas a redução do masseter disparou 89% em 2024, à medida que pacientes masculinos e asiáticos buscaram o contorno da mandíbula. As injeções emergentes de contorno corporal são experimentais e carecem do endosso da FDA, limitando sua contribuição para o tamanho do mercado da toxina botulínica. A hiperidrose, coberta por muitos pagadores, serve como ponto de entrada para a venda adicional cosmética.

A profilaxia da enxaqueca crônica é o uso terapêutico de crescimento mais rápido, sustentada por atualizações de diretrizes e pelo relaxamento das regras dos pagadores, que elimina as etapas de autorização prévia. A espasticidade decorrente de AVC, paralisia cerebral e esclerose múltipla mantém um volume confiável, enquanto a OAB ganha tração porque o Medicare agora exige apenas a falha de um único agente oral. Os dados do pipeline apontam para novas fronteiras: os resultados positivos de Fase II da AbbVie sobre o tremor podem pavimentar o caminho para uma nova avenida terapêutica até 2027. Com efeito, a estabilidade do reembolso protege as linhas terapêuticas das oscilações da confiança do consumidor, oferecendo aos fabricantes uma base previsível para se proteger contra a ciclicidade estética.

Por usuário final: as clínicas ganham terreno enquanto os hospitais enfrentam compressão dos reembolsos

Os hospitais e centros de cirurgia controlaram 43,18% dos procedimentos em 2025, impulsionados principalmente por casos terapêuticos complexos que exigiam supervisão multidisciplinar. No entanto, uma redução de 12% na taxa de instalação para a administração de toxina sob o Sistema de Pagamento Prospectivo Ambulatorial da CMS de 2024 leva os pagadores a deslocar o volume para locais de menor custo. As análises de tempo e movimento revelam que as injeções para espasticidade levam 22 minutos em ambiente ambulatorial, em comparação com 90 minutos para as alternativas cirúrgicas, reforçando o impulso de produtividade dos hospitais e, ao mesmo tempo, destacando a atratividade dos centros ambulatoriais.

Projeta-se que as clínicas especializadas e de dermatologia se expandam a um CAGR de 9,25% até 2031 e já entregam a maior parte das sessões estéticas de pagamento direto. As reservas no mesmo dia, os horários noturnos e a decoração com apelo para o Instagram ressoam junto às faixas demográficas mais jovens. A sinergia de venda adicional é forte: 38% dos pacientes com hiperidrose migram para a toxina cosmética em 12 meses. Os serviços baseados em spas e os móveis formam um microssegmento que atrai os buscadores de ultraconveniência, mas chamam o escrutínio regulatório; a FDA enviou 14 cartas de advertência a med-spas em 2024 por uso não autorizado. As clínicas dirigidas por enfermeiras, como as que operam sob projetos-piloto de saúde pública, descentralizam ainda mais a prestação, como visto no programa de OAB do NHS no Reino Unido.

Nota: As participações de todos os segmentos individuais estão disponíveis na aquisição do relatório

Análise geográfica

A América do Norte respondeu por 42,36% da receita global em 2025 e permanece como o mercado líder para lançamentos de novos produtos e precedentes regulatórios. O volume dos EUA atingiu 9,88 milhões de procedimentos em 2024, concentrados nas metrópoles costeiras para fins estéticos e dispersos pelas práticas de neurologia e urologia para uso terapêutico. A aprovação do Nabota pela autoridade sanitária canadense em 2024 injeta uma competição de preços que pode ampliar o acesso entre os consumidores sensíveis ao custo. O fluxo de turismo médico do México oferece economias de custo de 50-60%, mas enfrenta o risco de falsificação, freando sua escala. A abertura da FDA a novos sorotipos, exemplificada pelo BLA da TrenibotE em 2025, sinaliza inovação contínua, embora as comunicações de segurança sobre a disseminação a distância levantem preocupações com seguros por erro médico.

Projeta-se que a região Ásia-Pacífico cresça a um CAGR de 12,13%, o mais rápido do mundo, impulsionado pela escala da fabricação nacional e por uma classe média em expansão. O uso per capita da Coreia do Sul rivaliza com o dos EUA, impulsionado pela aceitação cultural e pelos incentivos governamentais à exportação. O mercado da China se divide segundo as percepções de qualidade: as cidades de nível 1 preferem marcas ocidentais, enquanto as cidades de níveis 2 e 3 optam por produtos nacionais a preços de 80-100 USD por frasco. A população envelhecente do Japão impulsiona a demanda terapêutica; o Xeomin obteve a autorização da PMDA apenas em 2024, mas a adoção está se acelerando. O segmento estético da Índia cresce a uma taxa de 20-25% ao ano nos centros urbanos, embora as lacunas na cadeia de frio restrinjam sua penetração mais ampla. Os polos do Sudeste Asiático, como Bangkok, atendem aproximadamente 120.000 pacientes estéticos internacionais por ano com descontos de 40%, estendendo assim o alcance regional do mercado da toxina botulínica.

A Europa detém uma participação intermediária, com o crescimento moderado pelo mandato de 2025 da Agência Europeia de Medicamentos exigindo avisos reforçados sobre a disseminação a distância, o que alonga os ciclos de venda na França e na Itália. A Alemanha e o Reino Unido lideram a adoção terapêutica por meio da cobertura de saúde nacional para enxaqueca crônica e espasticidade; as clínicas de OAB dirigidas por enfermeiras do Reino Unido reduziram os tempos de espera de nove meses para seis semanas. Os países da Europa Oriental estão alcançando o ritmo à medida que as rendas aumentam e os médicos formados no Ocidente retornam à sua pátria. No Oriente Médio, os Emirados Árabes Unidos e a Arábia Saudita impulsionam o crescimento, alavancando sua elevada riqueza per capita e sua infraestrutura de turismo médico. A África do Sul apresenta um crescimento estável no setor privado, mas a penetração mais ampla na África Subsaariana é limitada pela infraestrutura e pelas prioridades de saúde pública. A América do Sul pivota em torno do Brasil, onde a ANVISA avalia toxinas coreanas e chinesas, o que pode democratizar o acesso assim que as aprovações chegarem.

Cenário competitivo

Três incumbentes – AbbVie, Ipsen e Merz – detinham conjuntamente uma participação significativa em 2025; no entanto, o mercado da toxina botulínica está cada vez mais disputado à medida que as empresas coreanas e chinesas escalam sua produção e obtêm aprovações ocidentais. A AbbVie defende seu status premium por meio de contínuas ampliações de indicações; os dados positivos de Fase II sobre o tremor anunciados em outubro de 2025 podem destravar um novo domínio terapêutico. Os fabricantes coreanos cortam preços em 30-40%, conquistando posições em geografias de nível 2 e em clínicas de pagamento direto. A Revance introduz a tecnologia de troca peptídica para uma duração mais longa, mas descobre que a fricção do fluxo de trabalho pode atenuar o retorno comercial da inovação. Enquanto isso, o ABP-450 da AEON Biopharma, idêntico em sequência de aminoácidos ao BOTOX, concluiu ensaios pivotais em 2025, sinalizando um desafio biossimilar no curto prazo.

A tecnologia desempenha um papel crescente. A AbbVie integrou a serialização em blockchain em 2025 para combater falsificações, diferenciando assim a integridade de sua cadeia de suprimentos. A Evolus aproveita o mapeamento facial baseado em IA nas consultas da Jeuveau, ao qual se atribui o impulso à sua participação de 14% no mercado dos EUA. A dinâmica regulatória é decisiva: a disposição da FDA em licenciar novos sorotipos contrasta com o endurecimento dos padrões de segurança pela EMA, criando custos de conformidade assimétricos. Em última análise, as empresas devem equilibrar superioridade clínica, competitividade de custos, relações com os reguladores e iniciativas antifalsificação, ao mesmo tempo em que formam os injetores para garantir a adoção.

Líderes da indústria da toxina botulínica

Evolus

AbbVie

Merz

Ipsen Pharma

Galderma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos recentes da indústria

- Abril de 2025: A AbbVie submeteu um Pedido de Licença de Produto Biológico (BLA) à FDA para a TrenibotE (TrenibotulinumtoxinE), o primeiro produto de sorotipo E de toxina botulínica, voltado para aplicações estéticas de início rápido, com efeitos surgindo em 24 horas contra os 3-7 dias das toxinas Tipo A. Esta submissão se apoia em dados de Fase III que demonstram não inferioridade em relação ao BOTOX na redução de linhas glabelares, abrindo potencialmente um novo segmento para pacientes que buscam resultados imediatos antes de eventos.

- Fevereiro de 2025: A AbbVie anunciou o lançamento de 3 novos centros de treinamento do Instituto Médico Allergan (AMI) em Xangai, São Paulo e Dubai, expandindo sua rede global de educação de injetores para 28 instalações. Esses centros treinam anualmente 15.000 profissionais em técnicas avançadas de injeção, reforçando a estratégia de fidelização do ecossistema da AbbVie ao garantir que os injetores permaneçam proficientes nos protocolos específicos do BOTOX.

- Outubro de 2024: A Allergan Aesthetics recebeu a aprovação da FDA dos EUA para o BOTOX Cosmetic para melhorar temporariamente as bandas platismais moderadas a graves em adultos.

- Setembro de 2024: A Allergan Aesthetics lançou o BOTOX Cosmetic para a proeminência do músculo masseter em adultos na China.

Escopo do relatório global do mercado da toxina botulínica

De acordo com o escopo do relatório, a toxina botulínica é uma proteína neurotóxica produzida pela bactéria Clostridium botulinum. Como resultado, concentrações altamente diluídas de toxina botulínica são usadas para fins cosméticos e não cosméticos, como o tratamento das linhas de expressão entre as sobrancelhas, distonia, enxaqueca crônica e outros fins.

A indústria da toxina botulínica é segmentada por produto, aplicação, usuário final e geografia. Por produto, o mercado é segmentado em toxina botulínica tipo A e toxina botulínica tipo B. Por aplicação, o mercado é segmentado em aplicações cosméticas e aplicações não cosméticas. Por aplicações cosméticas, o mercado é segmentado em linhas glabelares, linhas do canto lateral (pés de galinha), linhas da testa e outras aplicações cosméticas. Por aplicações não cosméticas, o mercado é segmentado em distonia, enxaqueca crônica, distúrbios oftálmicos e outras aplicações não cosméticas. Por usuário final, o mercado é segmentado em spas e centros de beleza e clínicas e hospitais. Por geografia, o mercado global é segmentado em América do Norte (Estados Unidos, Canadá, México), Europa (Alemanha, Reino Unido, França, Itália, Espanha, Resto da Europa), Ásia-Pacífico (China, Japão, Índia, Austrália, Coreia do Sul, Resto da Ásia-Pacífico), Oriente Médio e África (GCC, África do Sul, Resto do Oriente Médio e África) e América do Sul (Brasil, Argentina, Resto da América do Sul). O relatório de mercado também abrange os tamanhos e tendências de mercado estimados para 17 países nas principais regiões globalmente. O relatório oferece o valor (em bilhões de USD) para os segmentos acima.

| Toxina botulínica Tipo A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | |

| IncobotulinumtoxinA (Xeomin) | |

| PrabotulinumtoxinA (Jeuveau) | |

| DaxibotulinumtoxinA (Daxxify) | |

| Sem proteínas complexantes (Coretox e outros) | |

| Toxina botulínica Tipo B |

| Estética | Linhas glabelares |

| Pés de galinha | |

| Linhas da testa | |

| Redução do masseter e contorno da mandíbula | |

| Contorno corporal e hiperidrose | |

| Terapêutica | Enxaqueca crônica |

| Espasticidade | |

| Distonia cervical | |

| Hiperatividade neurogênica do detrusor / OAB | |

| Sialorreia | |

| Outros (Estrabismo, Tremor, TMD) |

| Clínicas especializadas e de dermatologia |

| Hospitais e centros de cirurgia |

| Spas e centros de beleza |

| Outros usuários finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | GCC |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por tipo de produto | Toxina botulínica Tipo A | OnabotulinumtoxinA (Botox) |

| AbobotulinumtoxinA (Dysport) | ||

| IncobotulinumtoxinA (Xeomin) | ||

| PrabotulinumtoxinA (Jeuveau) | ||

| DaxibotulinumtoxinA (Daxxify) | ||

| Sem proteínas complexantes (Coretox e outros) | ||

| Toxina botulínica Tipo B | ||

| Por aplicação | Estética | Linhas glabelares |

| Pés de galinha | ||

| Linhas da testa | ||

| Redução do masseter e contorno da mandíbula | ||

| Contorno corporal e hiperidrose | ||

| Terapêutica | Enxaqueca crônica | |

| Espasticidade | ||

| Distonia cervical | ||

| Hiperatividade neurogênica do detrusor / OAB | ||

| Sialorreia | ||

| Outros (Estrabismo, Tremor, TMD) | ||

| Por usuário final | Clínicas especializadas e de dermatologia | |

| Hospitais e centros de cirurgia | ||

| Spas e centros de beleza | ||

| Outros usuários finais | ||

| Por geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | GCC | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais perguntas respondidas no relatório

Qual taxa de crescimento é esperada para o mercado da toxina botulínica até 2031?

Projeta-se que o mercado da toxina botulínica se expanda a um CAGR de 8,59%, passando de 13,87 bilhões de USD em 2026 para 20,94 bilhões de USD até 2031.

Qual região adicionará a maior receita nova?

Prevê-se que a região Ásia-Pacífico registre o crescimento regional mais rápido com um CAGR de 12,13%, impulsionado por produtos nacionais a preços mais baixos e pela crescente demanda da classe média.

Por que as indicações terapêuticas estão superando a estética?

Os usos terapêuticos como enxaqueca crônica e OAB recebem reembolso de seguros, produzindo um CAGR de 11,28% que supera o impulsionado pelos procedimentos estéticos.

Qual o tamanho da vantagem do Tipo A sobre o Tipo B?

O Tipo A deteve uma participação de 87,81% em 2025, enquanto o Tipo B cresce rapidamente, mas a partir de uma base pequena, pois atende pacientes que desenvolvem anticorpos contra as toxinas Tipo A.

Qual é o principal risco para a eficácia a longo prazo?

Anticorpos neutralizantes se formam em 1-3% dos usuários recorrentes, particularmente em doses cumulativas altas, podendo tornar o tratamento ineficaz ao longo do tempo.

Página atualizada pela última vez em: