Tamanho e Participação do Mercado de Diagnósticos In Vitro no Chile

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

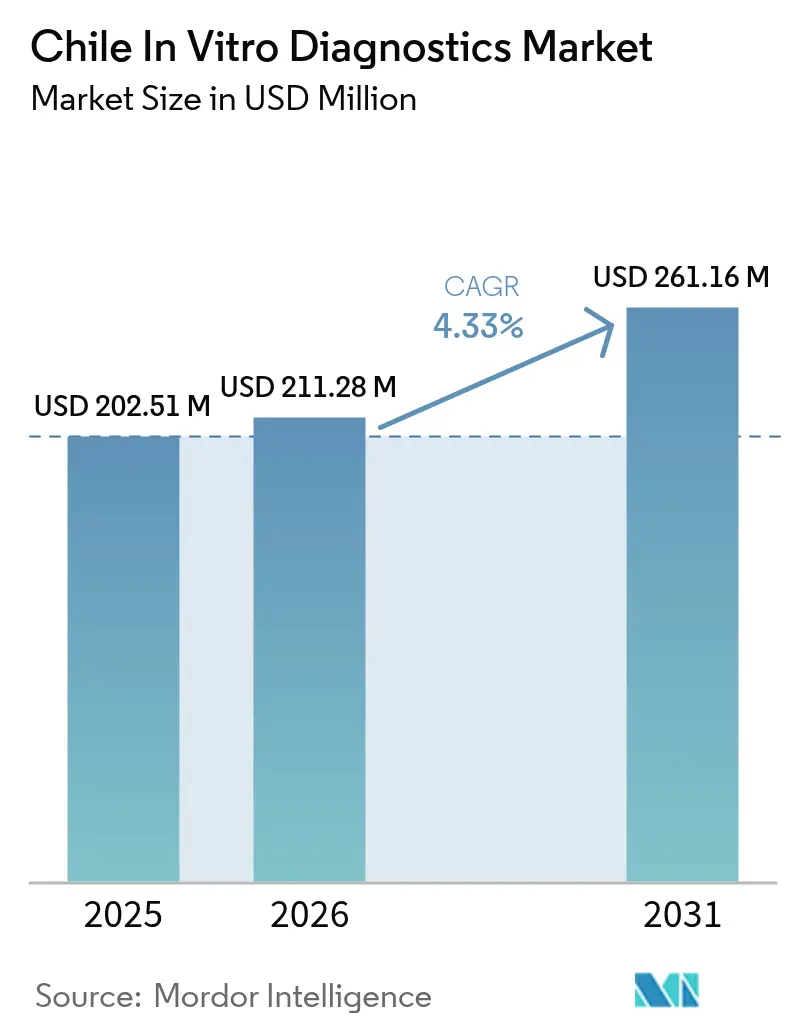

| Tamanho do mercado no ano base (2025) | 202.51 Milhões de dólares |

| Tamanho do Mercado (2026) | 211.28 Milhões de dólares |

| Tamanho do Mercado (2031) | 261.16 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.33% CAGR |

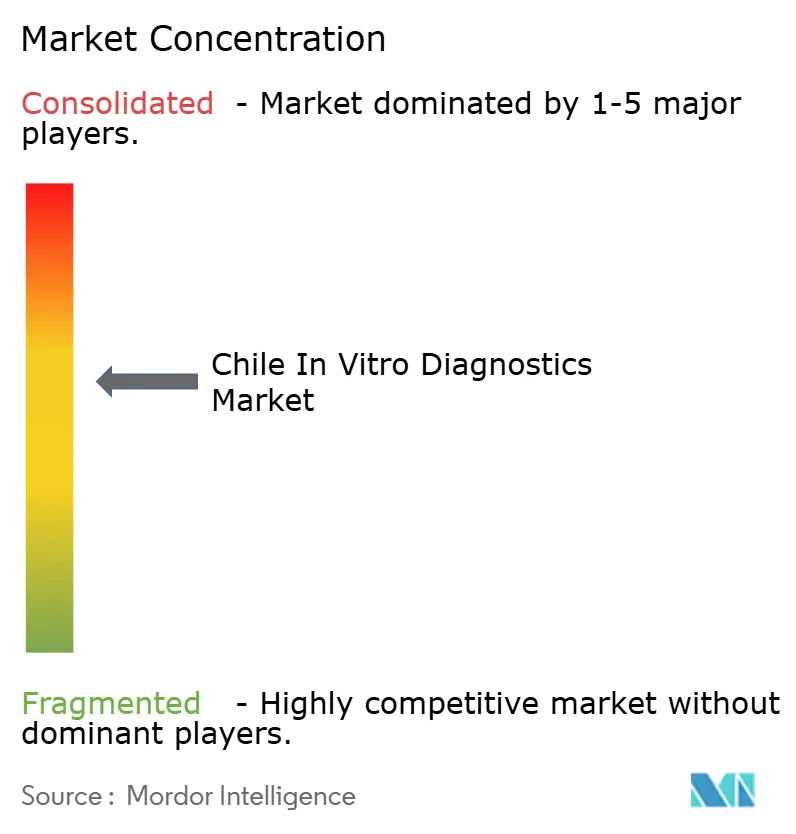

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Diagnósticos In Vitro no Chile por Mordor Intelligence

O tamanho do Mercado de Diagnósticos In Vitro no Chile está projetado em USD 202,51 milhões em 2025, USD 211,28 milhões em 2026, e deve atingir USD 261,16 milhões até 2031, crescendo a um CAGR de 4,33% de 2026 a 2031.

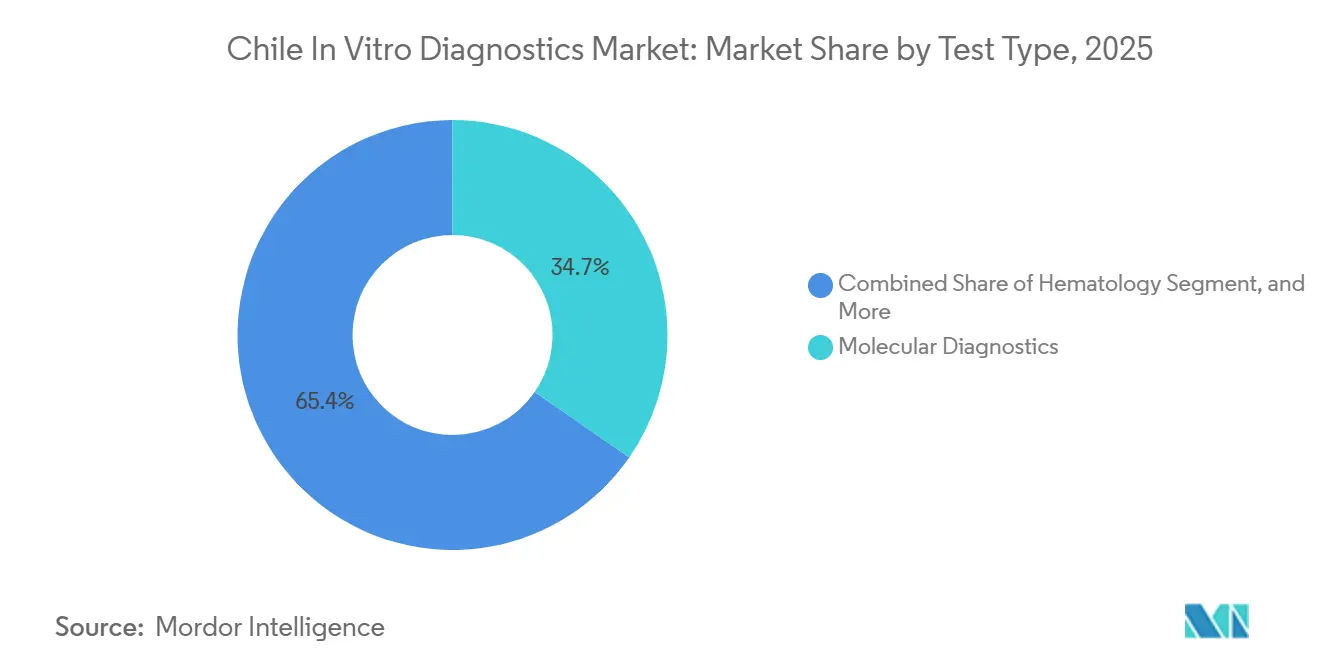

A mudança estrutural no sistema de saúde do Chile é evidente, com 78% dos cidadãos agora dependentes do pagador público FONASA e apenas 13% utilizando planos privados ISAPRE. Essa transição está levando os laboratórios a priorizar contratos flexíveis de reagentes em detrimento de investimentos significativos de capital. O Instituto de Salud Pública (ISP) está programado para lançar uma consulta em novembro de 2025, introduzindo controles sanitários em 39 categorias de diagnósticos in vitro. Embora isso aumente os custos de documentação, espera-se que padronize a qualidade em todo o mercado de diagnósticos in vitro do Chile. O diagnóstico molecular dominou a receita de 2025, contribuindo com 34,65%. No entanto, os hospitais estão adotando cada vez mais plataformas de quimioluminescência, que fornecem painéis de alto rendimento para marcadores tireoidianos e tumorais sem exigir salas limpas de nível PCR. Em 2024, redes privadas como ILC/RedSalud processaram 8,3 milhões de testes, destacando como as economias de escala estão remodelando as negociações com fornecedores no mercado de diagnósticos in vitro do Chile.

Principais Conclusões do Relatório

- Por tipo de teste, o diagnóstico molecular liderou com 34,65% da participação no mercado de diagnósticos in vitro do Chile em 2025; os imunodiagnósticos devem se expandir a um CAGR de 6,75% até 2031.

- Por produto, reagentes e kits detinham 57,43% do tamanho do mercado de diagnósticos in vitro do Chile em 2025, enquanto software e serviços devem avançar a um CAGR de 6,89%.

- Por usabilidade, os dispositivos descartáveis representaram 61,64% do tamanho do mercado de diagnósticos in vitro do Chile em 2025; os equipamentos reutilizáveis estão crescendo a 7,88% à medida que os laboratórios centralizados amortizam os analisadores.

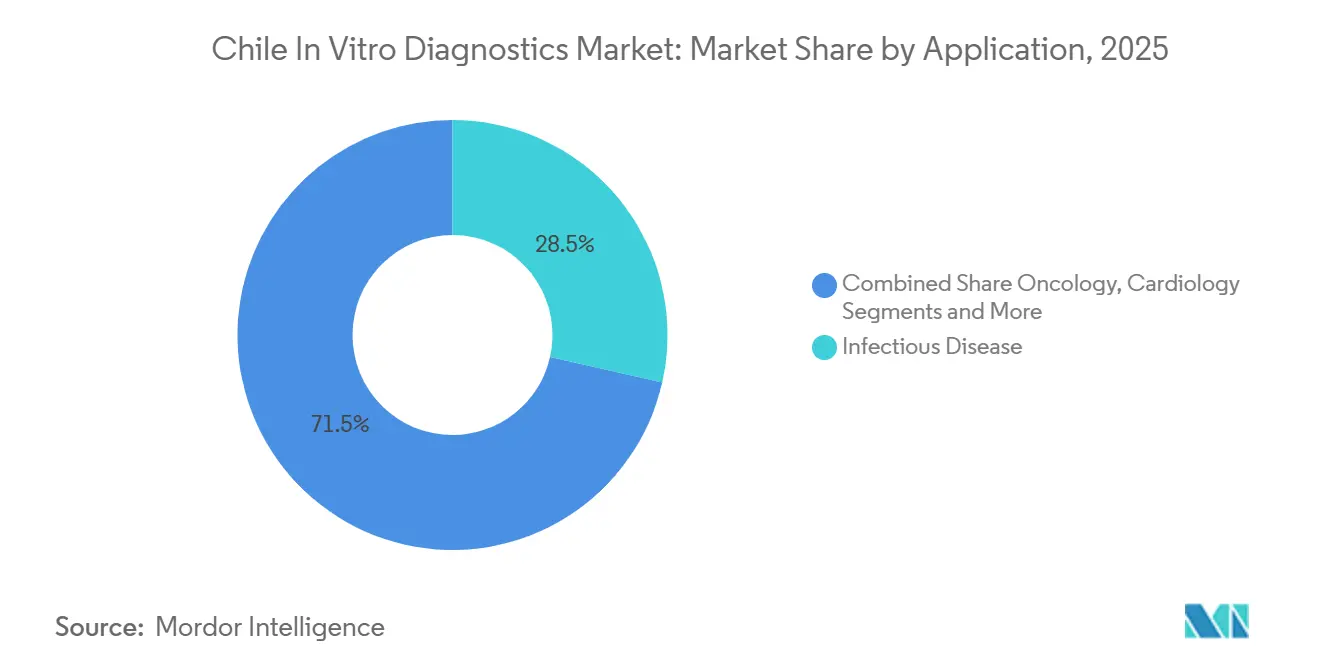

- Por aplicação, as doenças infecciosas lideraram com 28,54% da receita em 2025, enquanto os diagnósticos oncológicos estão no caminho de um CAGR de 7,54% até 2031.

- Por usuário final, os laboratórios hospitalares capturaram 48,54% da receita em 2025; os segmentos de cuidados domiciliares e autotestes estão crescendo a 5,43% em meio à distribuição farmacêutica de monitores contínuos de glicose.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Diagnósticos In Vitro no Chile

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças crônicas e infecciosas | +1.2% | Nacional, com concentração em Santiago, Valparaíso, Concepción | Médio prazo (2-4 anos) |

| Expansão dos gastos públicos e privados em saúde | +0.9% | Nacional, mais forte nas regiões Metropolitana e urbanas | Longo prazo (≥ 4 anos) |

| Avanços tecnológicos em diagnósticos moleculares e de ponto de atendimento | +1.0% | Nacional, adoção antecipada em redes hospitalares privadas | Curto prazo (≤ 2 anos) |

| Reembolso governamental favorável e programas de triagem | +0.7% | Nacional, priorizando patologias GES/AUGE | Médio prazo (2-4 anos) |

| Crescente consolidação e expansão de laboratórios privados | +0.5% | Santiago Metropolitano, expandindo-se para capitais regionais | Médio prazo (2-4 anos) |

| Demanda crescente por medicina personalizada e diagnósticos oncológicos | +0.6% | Nacional, concentrado em centros de atenção terciária | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Crônicas e Infecciosas

As doenças não transmissíveis causaram 86% das mortes em 2024, mas a incidência de tuberculose se manteve em 15 casos por 100.000 habitantes — o triplo da média da OCDE —, forçando os laboratórios a suportar simultaneamente analisadores de química para monitoramento do diabetes e sistemas de PCR para detecção de tuberculose. A orientação da OMS de 2024 recomenda o Xpert MTB/RIF Ultra como teste de primeira linha para tuberculose, mas 60% das clínicas rurais ainda dependem da microscopia de esfregaço, prolongando o diagnóstico em 14 dias. A incidência de câncer deve aumentar 18% até 2030, mas apenas 12 dos 29 serviços regionais operam unidades de patologia molecular para perfil tumoral, evidenciando a demanda não atendida no mercado de diagnósticos in vitro do Chile[1]Organização Pan-Americana da Saúde, "Saúde nas Américas 2025," paho.org.

Expansão dos Gastos Públicos e Privados em Saúde

O Chile destinou 9,8% do PIB à saúde em 2021, mas os orçamentos reais de capital público estão estagnados desde 2024, direcionando recursos para testes de HbA1c e lipídios no ponto de atendimento em 1.500 centros comunitários no âmbito da Estratégia Nacional de Saúde 2024-2030[2]OCDE, "Pesquisa Econômica do Chile 2025," oecd.org. Os beneficiários privados do ISAPRE, embora representem apenas 13% da população, geram 40% da receita diagnóstica devido aos serviços de retorno mais rápido, sustentando os segmentos premium do setor de diagnósticos in vitro do Chile.

Avanços Tecnológicos em Diagnósticos Moleculares e de Ponto de Atendimento

Dezoito hospitais adotaram as plataformas BD MAX e GeneXpert para painéis respiratórios desde 2024, reduzindo o tempo de retorno de 48 horas para 90 minutos e comprovando o valor clínico dos testes moleculares rápidos. Um estudo de 2024 da Pontificia Universidad Católica mostrou que os departamentos de emergência que utilizam ensaios de troponina e D-dímero em 15 minutos reduziram a ocupação de leitos de observação em 22%, reforçando o interesse hospitalar em imunodiagnósticos descentralizados.

Reembolso Governamental Favorável e Programas de Triagem

Os mandatos GES/AUGE exigem notificação de câncer cervical em sete dias e agora reembolsam a biópsia líquida de DNA tumoral circulante em até CLP 350.000 por teste, uma medida que deve impulsionar o volume oncológico no mercado de diagnósticos in vitro do Chile. A triagem primária por HPV substituiu a citologia em 2024, direcionando 600.000 testes anuais para fornecedores moleculares e reduzindo o custo por teste em 18%.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Prazos rigorosos de aprovação regulatória e custos de conformidade | -0.8% | Nacional, afetando todos os fornecedores de diagnósticos in vitro | Médio prazo (2-4 anos) |

| Flutuações cambiais impactando a cadeia de suprimentos dependente de importações | -0.6% | Nacional, agudo nas compras públicas | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra laboratorial qualificada em áreas regionais | -0.5% | Províncias regionais fora de Santiago, Valparaíso, Concepción | Longo prazo (≥ 4 anos) |

| Sistemas de informação em saúde fragmentados limitando a interoperabilidade | -0.4% | Nacional, mais grave nas redes hospitalares públicas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Prazos Rigorosos de Aprovação Regulatória e Custos de Conformidade

A aprovação pelo ISP de novos ensaios de Classe III–IV leva em média de 6 a 9 meses, e a consulta de 2025 acrescenta auditorias de cibersegurança ISO 27001 para middleware, elevando os gastos com conformidade para USD 50.000-150.000 por família de dispositivos[3]Instituto de Salud Pública de Chile, "Requisitos de Cibersegurança 2025," ispch.cl. Fornecedores menores sem equipe regulatória podem sair do mercado, reduzindo a diversidade de fornecedores no mercado de diagnósticos in vitro do Chile.

Flutuações Cambiais Impactando a Cadeia de Suprimentos Dependente de Importações

O peso caiu de 800 para 870 CLP/USD durante 2024, inflacionando os custos de reagentes em 9% e forçando os compradores públicos a reduzir volumes ou prorrogar contratos, um padrão de volatilidade que corrói as margens em todo o setor de diagnósticos in vitro do Chile.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Os Imunodiagnósticos Superam os Moleculares Apesar de uma Base Menor

O diagnóstico molecular representou 34,65% da receita em 2025, mas os imunodiagnósticos devem crescer 6,75%, impulsionados por analisadores de quimioluminescência como o cobas e 801, que reduzem os custos de reagentes por teste em 12%. A química clínica detinha cerca de 25% de participação, mas as tarifas estagnadas restringem a expansão do setor no tamanho do mercado de diagnósticos in vitro do Chile.

A microbiologia entregou 12% das vendas, com os sistemas de hemocultura da BD e da bioMérieux ganhando participação à medida que os hospitais buscam identificação mais rápida de sepse. A inclinação estratégica em direção aos imunodiagnósticos reflete menores requisitos de capital e maiores volumes em relação ao PCR, alinhando-se com os orçamentos públicos restritos.

Por Produto: Software e Serviços Ganham Espaço à Medida que os Laboratórios Priorizam a Conectividade

Reagentes e kits capturaram 57,43% da receita de 2025, mas software e serviços estão crescendo a 6,89% à medida que as atualizações de middleware se alinham com os mandatos ISO 27001. Os instrumentos agora representam 30%, com ciclos de substituição se estendendo para nove anos.

O cobas link da Roche gera USD 12.000 recorrentes por site, e as redes privadas estão agrupando contratos de diagnósticos remotos para garantir perfis de gastos previsíveis no mercado de diagnósticos in vitro do Chile. A interoperabilidade continua sendo um desafio onde frotas de 3 fornecedores exigem interfaces personalizadas que consomem um quarto dos orçamentos de TI.

Por Usabilidade: Dispositivos Descartáveis Dominam, mas Equipamentos Reutilizáveis Ganham Espaço em Laboratórios Centralizados

Os cartuchos descartáveis detinham 61,64% de participação em 2025, pois o BD Veritor e o Abbott i-STAT permitem respostas em 15 minutos em ambientes de ponto de atendimento. No entanto, os analisadores reutilizáveis apresentam um CAGR de 7,88% à medida que redes como ILC/RedSalud centralizam plataformas de alto rendimento, reduzindo os custos por teste em 18%.

Os hospitais públicos enfrentam um dilema: os baixos volumes diários não permitem amortizar os analisadores reutilizáveis, mas as tiras descartáveis esgotam os orçamentos no meio do ano, levando a projetos-piloto de centros de serviços compartilhados que transportam amostras para capitais provinciais por meio de um modelo de courier.

Por Aplicação: Os Diagnósticos Oncológicos Crescem com a Expansão da Cobertura GES

As doenças infecciosas entregaram 28,54% da receita em 2025, mas os ensaios oncológicos estão previstos para um CAGR de 7,54% à medida que a biópsia líquida e os testes de EGFR garantem reembolso. O diabetes representou 22%, embora a adoção de monitores contínuos de glicose esteja desviando alguns volumes dos laboratórios.

Os painéis de cardiologia, autoimune e nefrologia completam a demanda, e os projetos-piloto de biópsia líquida que detectam recorrência seis meses antes do que a tomografia computadorizada estão levando os centros terciários a investir em fluxos de trabalho seriais de DNA tumoral circulante no mercado de diagnósticos in vitro do Chile.

Por Usuário Final: Usuários de Cuidados Domiciliares e Autotestes se Expandem com a Distribuição de Dispositivos pelas Farmácias

Os laboratórios hospitalares retiveram 48,54% da receita de 2025, mas os segmentos domiciliar e de autoteste estão crescendo 5,43% com base nos sensores Abbott FreeStyle Libre vendidos a CLP 45.000 por embalagem de 14 dias.

Os laboratórios privados independentes detêm 30% de participação, oferecendo horário estendido e coletas móveis, enquanto os locais de ponto de atendimento detêm 15% à medida que os testes de antígeno rápido normalizam os fluxos de trabalho de emergência nas instalações do mercado de diagnósticos in vitro do Chile.

Cenário Competitivo

Os cinco principais fornecedores — Roche, Abbott, Siemens Healthineers, BD e bioMérieux — juntos detinham cerca de 60% da receita de 2025, confirmando concentração moderada no mercado de diagnósticos in vitro do Chile. A presença do cobas da Roche abrange 42 hospitais; a Abbott trata o Chile como um mercado satélite, mas se beneficia dos efeitos de escala da América Latina. O Atellica da Siemens vence consolidações de química-imunoensaio, embora distribuidores fragmentados reduzam os níveis de serviço nas províncias.

As multinacionais agrupam acordos plurianuais de aluguel de reagentes, deslocando a receita para assinaturas, enquanto os distribuidores locais ganham participação rural por meio de serviço no mesmo dia e condições de pagamento denominadas em peso. A janela de conformidade de 24 a 36 meses do ISP para 39 categorias de diagnósticos in vitro favorece os dossiês estabelecidos, criando uma barreira contra novos entrantes de pequeno porte.

A tecnologia continua sendo um diferencial: o middleware cobas link reduziu os atrasos nos relatórios em 35% na Clínica Alemana, mas custa 15-20% a mais do que as pontes de sistema de informação laboratorial genéricas, restringindo a adoção a hospitais privados bem integrados. Startups que oferecem sistemas de informação laboratorial em nuvem neutros em relação ao fornecedor a um preço 40% menor carecem de credenciais de cibersegurança, mas poderiam ser atraentes se passarem nas auditorias ISO 27001 até 2027.

Líderes do Setor de Diagnósticos In Vitro no Chile

Thermo Fischer Scientific Inc.

QIAGEN N.V.

Abbott Laboratories

Siemens Healthcare GmbH

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: O MINSAL lançou uma consulta pública para incluir novos dispositivos médicos e de diagnóstico in vitro no regime de controle sanitário obrigatório do Chile, com base nas regulamentações de saúde vigentes.

- Outubro de 2024: O Instituto de Salud Pública do Chile tornou-se a primeira agência nas Américas a implementar um sistema automatizado de vigilância de segurança de vacinas utilizando a tecnologia HL7 FHIR. Este sistema inovador permite o relato integrado de dados diagnósticos para um melhor monitoramento da saúde pública.

Escopo do Relatório do Mercado de Diagnósticos In Vitro no Chile

De acordo com o escopo deste relatório, os diagnósticos in vitro envolvem dispositivos médicos e consumíveis utilizados para realizar testes in vitro em diversas amostras biológicas.

O mercado de diagnósticos in vitro do Chile é segmentado por Tipo de Teste (Química Clínica, Diagnóstico Molecular, Imunodiagnósticos, Hematologia e Outros Tipos de Teste), Produto (Instrumento, Reagente, Outros Produtos), Usabilidade (Dispositivos de Diagnóstico In Vitro Descartáveis, Dispositivos de Diagnóstico In Vitro Reutilizáveis), Aplicação (Doenças Infecciosas, Diabetes, Câncer/Oncologia, Cardiologia, Doenças Autoimunes e Outras Aplicações) e Usuário Final (Laboratórios de Diagnóstico, Hospitais e Clínicas e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Química Clínica |

| Imunodiagnósticos |

| Diagnóstico Molecular |

| Hematologia |

| Coagulação |

| Microbiologia |

| Outros Tipos de Teste |

| Instrumentos |

| Reagentes e Kits |

| Software e Serviços |

| Dispositivos de Diagnóstico In Vitro Descartáveis |

| Equipamentos Reutilizáveis |

| Doenças Infecciosas |

| Diabetes |

| Oncologia |

| Cardiologia |

| Distúrbios Autoimunes |

| Nefrologia |

| Outras Aplicações |

| Laboratórios Independentes |

| Laboratórios Hospitalares |

| Ambientes de Ponto de Atendimento |

| Usuários de Cuidados Domiciliares e Autotestes |

| Por Tipo de Teste | Química Clínica |

| Imunodiagnósticos | |

| Diagnóstico Molecular | |

| Hematologia | |

| Coagulação | |

| Microbiologia | |

| Outros Tipos de Teste | |

| Por Produto | Instrumentos |

| Reagentes e Kits | |

| Software e Serviços | |

| Por Usabilidade | Dispositivos de Diagnóstico In Vitro Descartáveis |

| Equipamentos Reutilizáveis | |

| Por Aplicação | Doenças Infecciosas |

| Diabetes | |

| Oncologia | |

| Cardiologia | |

| Distúrbios Autoimunes | |

| Nefrologia | |

| Outras Aplicações | |

| Por Usuário Final | Laboratórios Independentes |

| Laboratórios Hospitalares | |

| Ambientes de Ponto de Atendimento | |

| Usuários de Cuidados Domiciliares e Autotestes |

Principais Perguntas Respondidas no Relatório

Com que velocidade o mercado de diagnósticos in vitro do Chile deve crescer até 2031?

Está projetado para se expandir de USD 0,21 bilhão em 2026 para USD 0,26 bilhão até 2031 a um CAGR de 4,33%.

Qual tipo de teste está crescendo mais rapidamente no Chile?

Os imunodiagnósticos devem crescer 6,75% ao ano à medida que os analisadores de quimioluminescência substituem o ELISA manual.

Qual é a participação de reagentes e kits nos gastos totais?

Reagentes e kits representaram 57,43% da receita de 2025, a maior fatia dos gastos.

Por que os testes oncológicos estão ganhando impulso?

O reembolso GES agora cobre a biópsia líquida de EGFR e o perfil molecular mais amplo no âmbito do Plano Nacional de Câncer 2024-2030.

Quais regiões dominam os gastos com diagnósticos?

Santiago, Valparaíso e Biobío juntos capturaram 72% da receita de mercado de 2025.

Como as oscilações cambiais estão afetando os fornecedores?

Uma depreciação de 8% do peso em 2024 elevou os custos de reagentes em 9%, comprimindo as margens e atrasando as atualizações de analisadores no setor público.

Página atualizada pela última vez em: