Tamanho e Participação do Mercado de Nutrição Infantil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 52.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 76.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.69% CAGR |

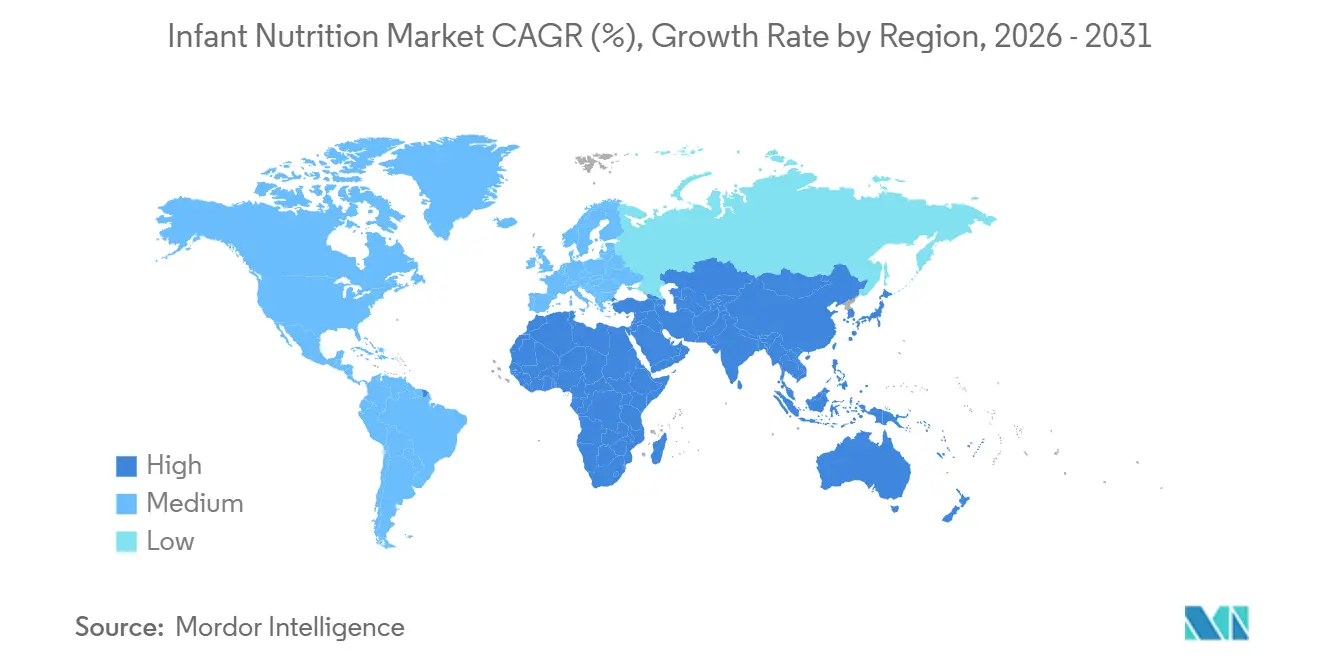

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nutrição Infantil por Mordor Intelligence

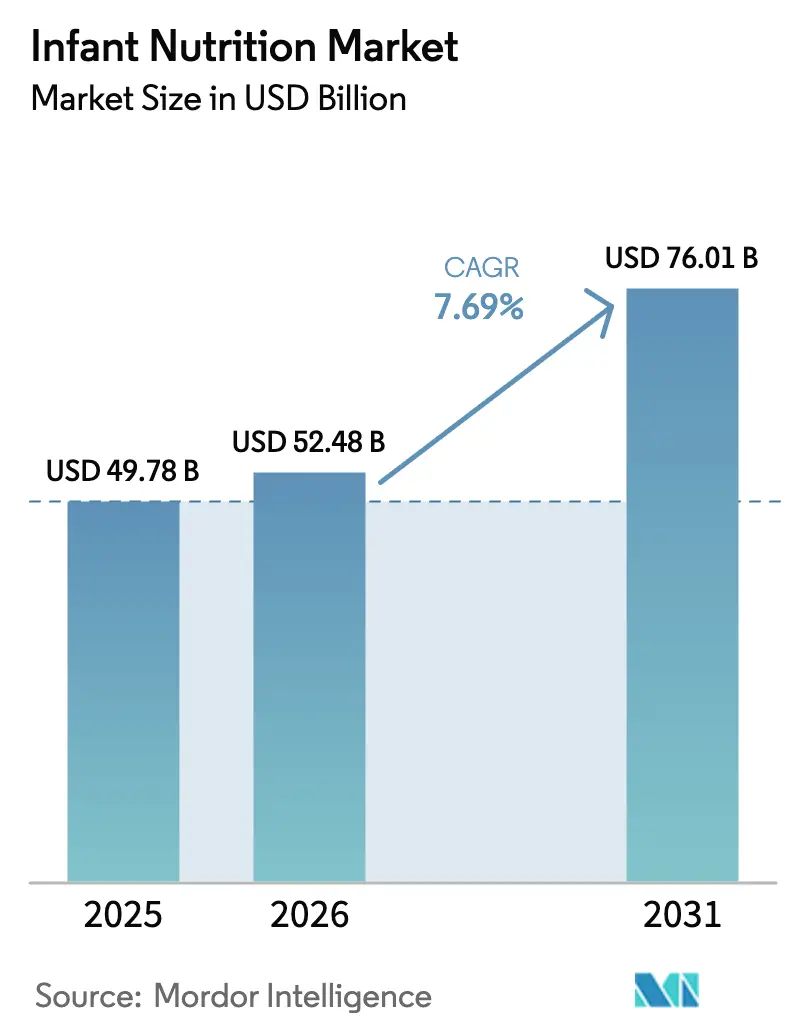

O tamanho do Mercado de Nutrição Infantil deve se expandir de USD 49,78 bilhões em 2025 e USD 52,48 bilhões em 2026 para USD 76,01 bilhões até 2031, registrando um CAGR de 7,69% entre 2026 e 2031.

Os pais estão migrando para opções premium e de rótulo limpo à medida que aumenta o escrutínio sobre contaminantes e a procedência dos ingredientes, enquanto domicílios com dupla renda recorrem a fórmulas e alimentos complementares convenientes que se encaixam em rotinas agitadas. A ciência dos ingredientes, especialmente os oligossacarídeos do leite humano e os probióticos direcionados, está possibilitando uma diferenciação clara de produtos que sustenta o poder de precificação. Os canais digitais e transfronteiriços estão ampliando o acesso, ajudando novos entrantes de nicho a desafiar os incumbentes em determinadas faixas de preço e regiões. A Ásia-Pacífico lidera a demanda atual e a expansão de curto prazo, com 42,65% do valor de 2025 e o CAGR regional mais rápido de 9,24% até 2031, um padrão que reflete estilos de vida urbanos e renda crescente nos principais centros consumidores.

Principais Conclusões do Relatório

- Por categoria de produto, a fórmula infantil representou 54,24% do valor de 2025 e os alimentos preparados para bebês devem se expandir a um CAGR de 9,12% até 2031.

- Por faixa etária, o segmento de 0 a 6 meses capturou 39,41% do valor de 2025 e o segmento de 24 a 36 meses deve crescer a um CAGR de 8,34% até 2031.

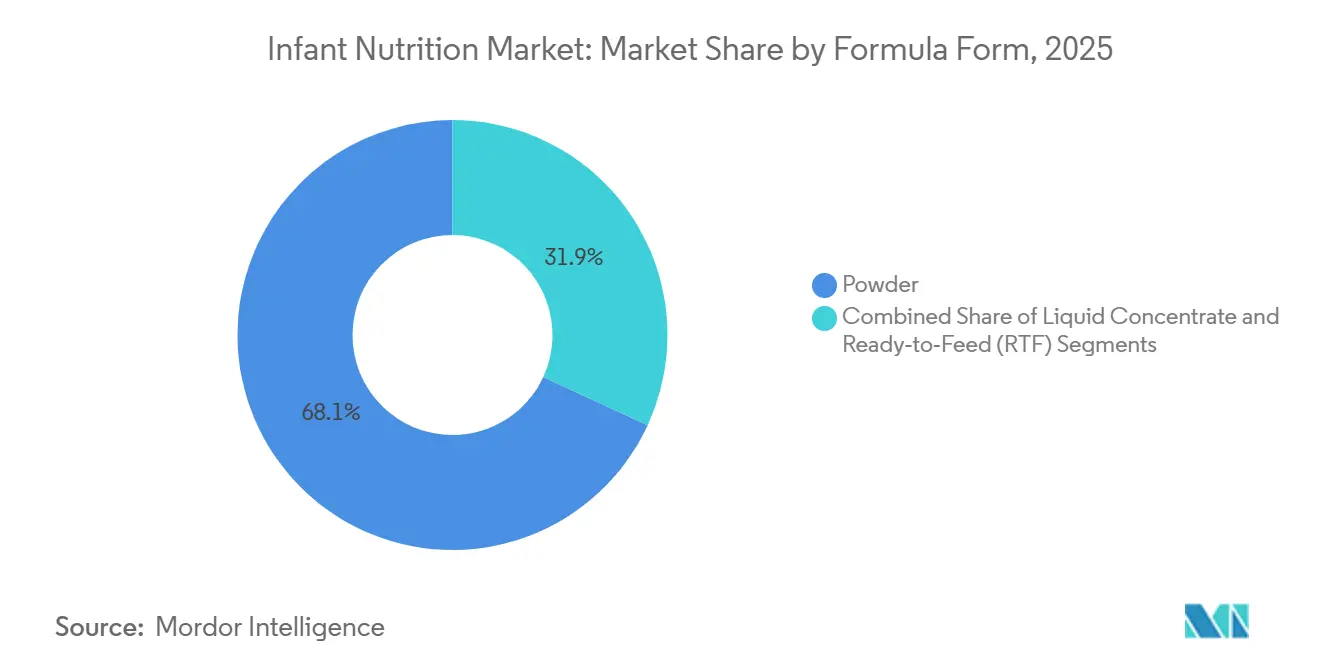

- Por forma da fórmula, o pó deteve 68,11% do valor de 2025 e o formato pronto para consumo deve crescer a um CAGR de 10,03% até 2031.

- Por natureza, os produtos convencionais retiveram 62,32% do valor de 2025 e as ofertas orgânicas devem se expandir a um CAGR de 9,25% até 2031.

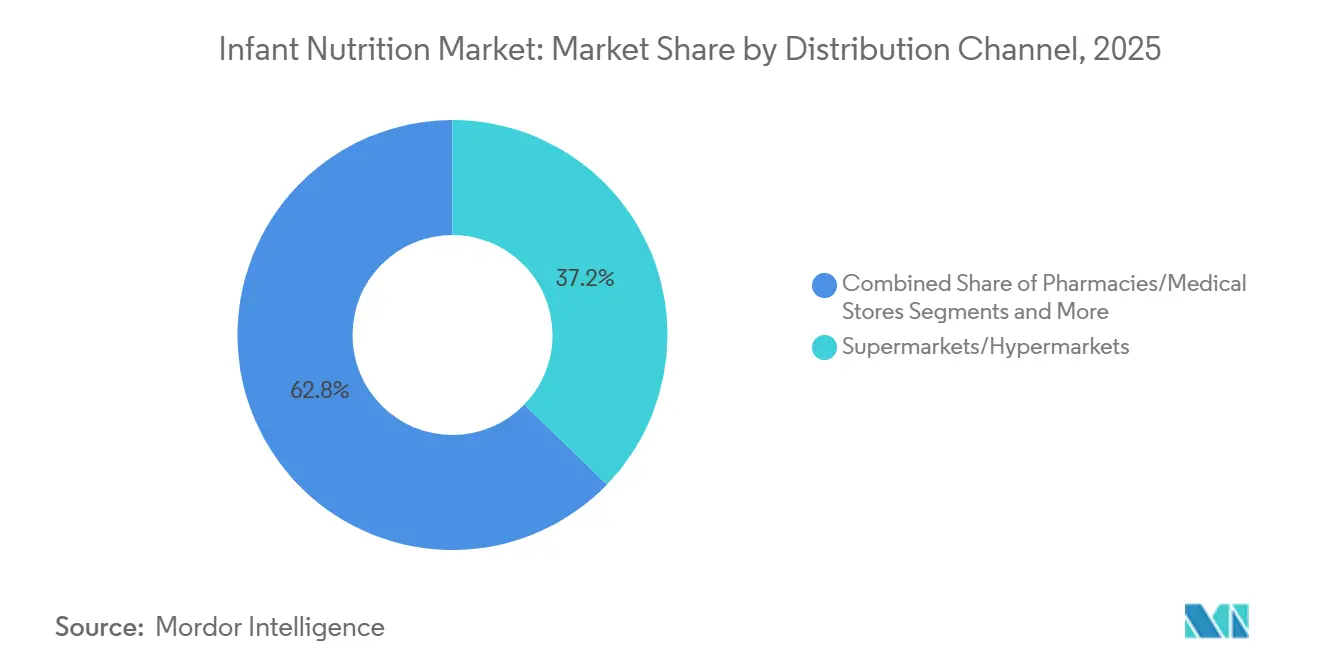

- Por canal de distribuição, os supermercados e hipermercados detiveram 37,24% do valor de 2025 e o varejo online deve crescer a um CAGR de 11,63% até 2031.

- Por geografia, a Ásia-Pacífico representou 42,65% do valor de 2025 e deve avançar a um CAGR de 9,24% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Nutrição Infantil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Dependência de domicílios com dupla renda em fórmulas e alimentos convenientes | +1.8% | Global, agudo na Ásia-Pacífico e América do Norte | Médio prazo (2 a 4 anos) |

| Premiumização e demanda por rótulo limpo ou produtos orgânicos | +1.5% | América do Norte, Europa, centros urbanos da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Inovação em ciência de ingredientes e poder de precificação premium | +1.3% | Global, liderado por centros de P&D da UE e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do comércio eletrônico omnicanal e transfronteiriço | +1.4% | Núcleo da Ásia-Pacífico, com expansão para MEA e América do Sul | Curto prazo (≤ 2 anos) |

| Crescimento do leite de cabra ou leites alternativos e opções hipoalergênicas | +0.7% | Global, notadamente América do Norte, Europa, Oriente Médio | Médio prazo (2 a 4 anos) |

| Adoção de nutrição médica especializada | +0.6% | América do Norte, UE, Ásia de alta renda | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Participação Feminina no Mercado de Trabalho e Domicílios com Dupla Renda Aumentando a Dependência de Fórmulas e Alimentos Complementares Convenientes

O engajamento das mulheres no mercado de trabalho é elevado em muitos mercados, enquanto as proteções para licença remunerada e apoio à amamentação no local de trabalho permanecem inconsistentes, o que aumenta as restrições de tempo diário para os cuidadores e contribui para a demanda por fórmulas e alimentos complementares convenientes.[1]Constance Ching, Tuan T Nguyen, Catherine Pereira-Kotze, Paul Zambrano, Phillip Baker e Roger Mathisen, "Implementação do Código Internacional de Marketing de Substitutos do Leite Materno e proteção à maternidade: correlações com o consumo de fórmula láctea comercial no Leste Asiático e no Pacífico", Frontiers in Pediatrics, pmc.ncbi.nlm.nih.gov No México, as projeções de crescimento de valor ao longo do horizonte de previsão destacam o papel dos pais que retornam ao trabalho e o apelo dos produtos prontos para servir para alimentação em movimento, o que sustenta o impulso da categoria no mercado de nutrição infantil. No Canadá, os ganhos populacionais apoiados pela imigração e a preferência por alimentos orgânicos preparados elevaram a demanda por produtos alinhados a estilos de vida com dupla renda.[2]Agricultura e Agroalimentação do Canadá, "Serviço de Relatório Personalizado – Tendências de Alimentos para Bebês no Canadá, Estados Unidos, México (CUSMA)", Governo do Canadá, agriculture.canada.ca A inovação em produtos que reduz o tempo de preparo e simplifica o controle de porções conecta-se com pais trabalhadores que buscam nutrição confiável sem trabalho doméstico adicional, um efeito que reforçou a troca de marcas em direção a formatos convenientes no mercado de nutrição infantil. O efeito combinado é uma mudança sustentada no mix em direção a produtos de maior conveniência que carregam um modesto prêmio, o que ajuda a compensar a pressão sobre o volume unitário em mercados maduros.

Premiumização e Demanda por Rótulo Limpo ou Orgânico Expandindo o Crescimento de Valor

Os pais estão priorizando sinais de qualidade verificados e transparência de ingredientes, e novas regulamentações estão reforçando essa direção ao codificar práticas de teste e divulgação. A AB-899 da Califórnia exige divulgações de testes de metais pesados para chumbo, arsênio, cádmio e mercúrio, o que levou as marcas a restringir o fornecimento de matérias-primas e reformular para se manterem à frente do escrutínio. As principais marcas responderam com certificações de terceiros e revisões de portfólio, com a Gerber citando mais de 100 certificações do Projeto Rótulo Limpo em sua linha, uma posição que constrói confiança entre os cuidadores que associam selos e padrões publicados à segurança. Novos lançamentos premium estão ancorando posição com duplas certificações e formulações por estágio, como visto na fórmula de fabricação europeia da Happy Family Organics com certificação USDA e UE, com um sistema proprietário de prebióticos e probióticos, posicionada a um preço premium para refletir sua formulação e origem.[3]Happy Family Organics, "Happy Family Organics Apresenta NOVAS Fórmulas Infantis Happy Baby, as Primeiras e Únicas Fórmulas Orgânicas Certificadas USDA e UE Fabricadas na Europa", PR Newswire, prnewswire.comConsumidores em partes da Europa Central e Oriental demonstram disposição para importar alimentos orgânicos para bebês de outros mercados da UE quando a disponibilidade local é limitada, reforçando como a premiumização pode ser impulsionada pela demanda onde a segurança e a seleção são percebidas como superiores no exterior. Esses comportamentos expandem o valor mesmo quando os volumes são estáveis, o que se tornou uma dinâmica central do mercado de nutrição infantil.

Inovação em Ciência de Ingredientes Possibilitando Diferenciação Premium e Poder de Precificação

Os fabricantes estão fechando a lacuna composicional com o leite humano ao avançar em biomiméticos funcionais, como os oligossacarídeos do leite humano e probióticos específicos, que sustentam alegações premium. Trabalhos analíticos usando metabolômica por RMN documentaram mudanças na inclusão de oligossacarídeos do leite humano ao longo do tempo e por estágio etário, incluindo a adição de 2′-fucosillactose em novos lotes, ao mesmo tempo em que destacam como perfis específicos por idade podem acompanhar as necessidades em evolução ao longo da infância e da primeira infância. Os reguladores estão se movendo em paralelo, pois as regras preliminares de Taiwan no final de 2025 permitiriam a 2′-fucosillactose e a difucosillactose em fórmulas para crianças de até sete anos, estabelecendo níveis máximos que oferecem aos fabricantes um caminho definido para adotar tecnologias de oligossacarídeos do leite humano em mais produtos. O posicionamento clínico em torno de proteínas alternativas continua a se fortalecer, com dados indicando que a fórmula à base de leite de cabra pode reduzir sensibilidades em comparação com opções à base de leite de vaca, o que é um benefício tangível que sustenta a precificação premium e a rotulagem direcionada no mercado de nutrição infantil. À medida que a ciência nutricional validada diferencia os produtos, as marcas estão canalizando investimentos em P&D para alegações reproduzíveis que ressoam com as orientações pediátricas e as prioridades dos cuidadores. Essa realocação sustenta a realização de preços e a fidelidade, uma vez que recursos respaldados pela ciência criam vantagens duráveis que são mais difíceis de replicar por concorrentes de baixo custo.

Expansão Omnicanal e Comércio Eletrônico Transfronteiriço Melhorando o Acesso e a Acessibilidade

Os canais digitais estão mudando a descoberta de produtos e a frequência de compra, com ambientes online permitindo segmentação precisa e modelos de atendimento flexíveis que apoiam a forma como os pais compram hoje. Pesquisas mostram o crescimento de táticas de marketing online que alcançam os pais diretamente em espaços digitais, o que apoiou ciclos de adoção mais rápidos para novas fórmulas e alimentos complementares no mercado de nutrição infantil. Eventos de festivais e promoções em plataformas criaram picos no valor bruto de mercadoria omnicanal para as principais marcas, mostrando como campanhas concentradas movem a demanda além das fronteiras e dos formatos de loja. O comércio social e o conteúdo liderado por criadores foram usados para transformar engajamento em velocidade de vendas, à medida que os líderes de categoria testam mensagens de produtos e ofertas de pacotes por meio de eventos de alto tráfego e comunidades de estilo de vida. A interrupção no fornecimento de 2022 expôs lacunas de transparência nos fluxos de estoque, uma constatação posteriormente documentada por uma revisão das Academias Nacionais, que desde então encorajou marcas e varejistas a fortalecer a visibilidade e o planejamento de contingência para categorias sensíveis ao tempo. A flexibilidade regulatória também permitiu que determinados entrantes escalassem, pois a discricionariedade de fiscalização da FDA para aumentar os suprimentos abriu um caminho para que as marcas expandissem a distribuição enquanto as aprovações formais avançavam, um exemplo de política que possibilita a resiliência do setor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Queda nas taxas de natalidade limitando volumes | -1.2% | Global, agudo na China, Japão, Coreia do Sul, Europa Meridional | Longo prazo (≥ 4 anos) |

| Regras de marketing mais rígidas reduzem a promoção | -0.9% | Global, liderado por estados membros da OMS implementando regras digitais | Médio prazo (2 a 4 anos) |

| Problemas de segurança ou recalls prejudicando a confiança | -0.7% | América do Norte, impacto global esporádico | Curto prazo (≤ 2 anos) |

| Padrões mais rigorosos e novo registro aumentando custos | -0.6% | América do Norte, UE, China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Queda nas Taxas de Natalidade Limitando Volumes

As quedas nas taxas de natalidade em várias grandes economias reduzem o conjunto de novos consumidores, o que cria ventos contrários persistentes de volume para o mercado de nutrição infantil. Esse padrão demográfico é mais agudo em partes do Leste Asiático e da Europa Meridional, onde as taxas de fertilidade permanecem baixas apesar das respostas políticas que visam apoiar as famílias. As empresas estão se adaptando expandindo para estágios de vida adjacentes, como nutrição materna e leites para crianças pequenas, além de explorar linhas de nutrição para adultos que ampliam o valor vitalício do domicílio. A premiumização ajuda a compensar o arrasto de volume, uma vez que os pais que permanecem na categoria estão migrando para produtos com ciência validada e selos de qualidade. O efeito líquido é uma mudança no mix de crescimento em direção à expansão de valor e à diversificação geográfica, em vez de ganhos de volume de base ampla.

Regras de Marketing Mais Rígidas Reduzem a Promoção

Os estados membros endossaram ações mais rigorosas contra a promoção digital de substitutos do leite materno em 2025, incluindo o desenvolvimento de ferramentas de IA para monitorar a conformidade online, o que está remodelando a forma como as marcas se comunicam com os pais. Evidências que vinculam proteções de maternidade mais fracas e alta exposição a mensagens comerciais com o aumento do uso de fórmulas encorajaram os reguladores a fechar lacunas políticas e alinhar-se ao Código Internacional de Marketing de Substitutos do Leite Materno. Muitos mercados ainda dependem de medidas parciais ou voluntárias, o que cria fiscalização desigual e zonas cinzentas na publicidade omnicanal que as marcas devem navegar com cuidado. As empresas estão redirecionando gastos para a educação de profissionais de saúde, ensaios clínicos e desenvolvimento de produtos, uma realocação que sustenta a credibilidade enquanto reduz as promoções voltadas ao consumidor. Os relatórios de conformidade corporativa documentaram alegações vinculadas a ofertas não autorizadas de terceiros, sublinhando como ecossistemas de varejo complexos podem complicar a adesão sem monitoramento contínuo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Fórmula como Âncora, Alimentos Preparados em Ascensão

A fórmula infantil deteve 54,24% do valor de 2025, enquanto os alimentos preparados para bebês devem se expandir a um CAGR de 9,12% até 2031, sinalizando uma mudança constante no mix dentro do mercado de nutrição infantil. A fórmula permanece consolidada como substituto do leite materno em uso medicamente indicado e entre cuidadores que trabalham e valorizam a previsibilidade e a economia de tempo. A vantagem de custo por porção do segmento de pó sustenta a demanda de base mesmo quando a categoria de alimentos preparados ganha participação por recursos de conveniência. No Canadá, as tendências da categoria mostram crescimento constante para opções preparadas onde as alegações orgânicas e a variedade de texturas se alinham com as rotinas de alimentação modernas, reforçando o apelo pela conveniência evidente no mercado de nutrição infantil. Os cereais enriquecidos continuam a servir como veículo para abordar lacunas nutricionais durante a janela de 6 a 12 meses, e as propostas de padronização dos níveis de ferro em cereais ancorariam qualidade consistente entre as marcas.

Os alimentos preparados se destacam pela portabilidade, controle de porções e variedade de sabores que aliviam o fardo diário dos domicílios com dupla renda no mercado de nutrição infantil. A embalagem e a rotulagem fazem parte da equação, com pesquisas documentando o uso crescente de mensagens de saúde e imagens de alimentos integrais em promoções de varejo para bebês e crianças pequenas, o que molda a percepção mesmo quando as alegações são limitadas por política. Subsegmentos especializados, como a fórmula de leite de cabra, continuam a ampliar a escolha dos cuidadores, com dados clínicos indicando menores sensibilidades para bebês com pó de leite de cabra em comparação com alternativas à base de leite de vaca, um resultado que sustenta o posicionamento de conforto digestivo e o uso direcionado sob orientação pediátrica. O setor de nutrição infantil está, portanto, equilibrando a busca por valor com restrições estruturais de tempo em casa, o que mantém tanto a fórmula quanto as opções prontas para consumo centrais para o crescimento da categoria. A reformulação contínua para conformidade com contaminantes e o progresso constante nos padrões de rótulo limpo devem sustentar a precificação premium em ambos os pilares da categoria.

Por Faixa Etária: Leites para Crianças Pequenas Superam os Estágios Infantis

O segmento de 0 a 6 meses capturou 39,41% do valor de 2025 e permanece a âncora da demanda devido às normas de alimentação exclusiva e maior supervisão clínica, o que concentra a influência de prescrição e recomendação nessa janela da participação de mercado de nutrição infantil. As marcas dependem do rigor clínico do Estágio 1 para construir credibilidade que flui para os estágios posteriores, uma vez que muitos cuidadores mantêm a fidelidade após experiências iniciais bem-sucedidas. A janela de 6 a 12 meses marca o início da alimentação complementar, e as propostas de inclusão de micronutrientes específicos em cereais infantis refletem o foco dos reguladores nos riscos de deficiência conhecidos durante esse período. O segmento de crianças pequenas se destaca como motor de crescimento com um CAGR projetado de 8,34%, sustentado por alegações funcionais que tranquilizam os pais sobre a adequação dietética à medida que as crianças transitam para alimentos da família. O mercado de nutrição infantil se beneficia quando as marcas conseguem transformar a confiança do estágio inicial em uma abordagem de ciclo de vida que alinha a alimentação às necessidades nutricionais em evolução.

As fórmulas para bebês mais velhos e crianças pequenas estão aproveitando a ciência dos ingredientes para adaptar perfis à atividade e ao desenvolvimento cognitivo, com trabalhos metabolômicos sublinhando diferenças em aminoácidos e açúcares entre os estágios etários. Soluções de marca no Sudeste Asiático e em outras regiões de alto crescimento continuam a enfatizar benefícios para o microbioma e a digestão, como visto nos lançamentos de novos estágios na ASEAN em 2025, que reforçaram o papel dos recursos clínicos na captação da atenção dos cuidadores. No Japão, franquias de marcas que destacam décadas de P&D e validação clínica mantêm alta conscientização e endosso profissional, reforçando a confiança dos pais em fórmulas por estágio para crianças em transição alimentar. O mercado de nutrição infantil continuará a depender de definições de estágio transparentes e alegações respaldadas por ensaios para se destacar à medida que as opções se expandem.

Por Forma da Fórmula: Pronto para Consumo Ganha Espaço pelo Imperativo da Conveniência

O pó comandou 68,11% do valor da fórmula de 2025 devido à acessibilidade e estabilidade em prateleira, enquanto os formatos prontos para consumo devem crescer a um CAGR de 10,03% à medida que a conveniência e as necessidades de preparo estéril ampliam os casos de uso no mercado de nutrição infantil. Hospitais e ambientes de UTI Neonatal valorizam o pronto para consumo porque elimina erros de mistura e apoia protocolos rigorosos de higiene, o que se filtra nas preferências dos cuidadores após a alta. O pó permanece consolidado em mercados focados em valor e entre domicílios que priorizam o custo por porção, mas o pronto para consumo ressoa com pais urbanos que trocam preço por tempo. O tamanho do mercado de nutrição infantil para o pronto para consumo é, portanto, sustentado tanto pela adoção clínica quanto pela conveniência doméstica, tornando-o um vetor de crescimento duradouro ao lado do pó.

Os choques de oferta desde 2022, e os comportamentos que desencadearam, também levaram alguns pais a formatos percebidos como mais confiáveis sob pressão, incluindo o pronto para consumo de longa vida que contorna a incerteza de diluição e mistura. Os formuladores de políticas concentraram-se em harmonizar diretrizes de nutrientes e densidade energética independentes do formato, para que o preparo seguro e a ingestão consistente sejam apoiados independentemente do formato. O pó reterá sua base dominante à medida que os produtores melhoram as dicas de colher, armazenamento e mistura para reduzir erros. O pronto para consumo continuará a ganhar espaço nos centros urbanos de alta renda, onde o prêmio de conveniência e a garantia estéril são mais importantes. Esses contrastes mostram por que a produção modular e a flexibilidade regional de formato podem proteger as margens ao longo dos ciclos no mercado de nutrição infantil.

Por Natureza: Orgânico Captura a Onda de Premiumização

Os produtos convencionais retiveram 62,32% do valor de 2025, pois a acessibilidade e os programas institucionais mantêm os compradores sensíveis ao preço nas ofertas convencionais. Os produtos orgânicos devem se expandir a um CAGR de 9,25%, sustentados pela confiança baseada em certificação, restrições de ingredientes e a percepção de supervisão superior em fazendas e fábricas no mercado de nutrição infantil. Os pais que não conseguem migrar totalmente para o premium ainda buscam indicadores de rótulo limpo e menos aditivos, o que criou uma opção intermediária entre o convencional e o orgânico certificado. Na Europa, o fornecimento transfronteiriço de alimentos orgânicos para bebês cresceu onde as opções locais são limitadas ou mais caras, e os padrões de importação ilustram como os pais buscam segurança e qualidade percebidas em todo o mercado único.

Os lançamentos premium estão elevando o padrão das expectativas da categoria, incluindo duplas certificações USDA e UE e formulações por estágio combinadas com sistemas patenteados de prebióticos ou probióticos, que sustentam preços médios de venda mais altos no mercado de nutrição infantil. Estudos de promoção no varejo mostram como imagens de saúde e natureza influenciam as percepções dos cuidadores na prateleira, uma dinâmica que pode orientar estratégias de embalagem e alegações sob regulamentações em evolução. Os marcos de conformidade dos padrões orgânicos do USDA e da UE atuam como restrições práticas ao fornecimento de ingredientes e métodos de processamento que marcas menores devem planejar. O setor de nutrição infantil provavelmente continuará a ver competição em camadas, com marcas convencionais capturando volume, linhas de rótulo limpo atraindo quem busca atualização com valor, e líderes orgânicos concentrando valor premium.

Por Canal de Distribuição: Comércio Eletrônico Perturba a Hegemonia do Varejo Físico

Os supermercados e hipermercados detiveram 37,24% das vendas de 2025, refletindo rotinas de compras consolidadas e a vantagem da proximidade da loja para itens domésticos essenciais no mercado de nutrição infantil. Os canais de varejo online devem se expandir a um CAGR de 11,63% à medida que assinaturas, reposição direta ao consumidor e acesso transfronteiriço remodelam os padrões de compra da categoria. Pesquisas sobre marketing online mostram como a segmentação digital alcança os cuidadores repetidamente em plataformas, o que reduz os custos de busca e acelera o teste de novos produtos. Os principais eventos de marca durante festivais de compras de alto tráfego mostram que as ativações omnicanal podem gerar aumentos acentuados de curto prazo, reforçando o papel das parcerias com plataformas nos planos de crescimento.

As farmácias e lojas especializadas continuam a ser importantes para fórmulas hipoalergênicas e terapêuticas que frequentemente requerem o envolvimento do farmacêutico, mas mesmo essas estão aderindo à dispensação online por meio de integrações de telemedicina e e-farmácia. As medidas de discricionariedade de fiscalização tomadas para estabilizar os suprimentos nos últimos anos abriram a porta para novos entrantes alcançarem mais famílias por meio de canais online enquanto avançavam em direção ao status regulatório completo, um passo que ampliou a escolha de produtos e acelerou os ciclos de inovação no mercado de nutrição infantil. A participação de mercado de nutrição infantil para o varejo físico permanecerá significativa devido às missões de compras de supermercado e aos hábitos de formação de cesta. Ao mesmo tempo, a segmentação orientada por dados online provavelmente capturará uma parcela crescente da reposição porque elimina o atrito, lembra as preferências e garante a entrega pontual.

Análise Geográfica

A Ásia-Pacífico representa 42,65% do valor de 2025 e está liderando a expansão global a um CAGR de 9,24% até 2030, o que sublinha o papel central da região na formação de demanda para o mercado de nutrição infantil. A urbanização e o aumento da renda em grandes países estão reforçando as preferências por produtos premium e de rótulo limpo à medida que os cuidadores equilibram trabalho e necessidades familiares. As atualizações regulatórias estão orientando as formulações de produtos e as alegações permitidas, como visto nas regras preliminares de Taiwan sobre oligossacarídeos do leite humano que permitiriam uma adoção mais ampla de ingredientes avançados em todo o portfólio de primeira infância. Os lançamentos de marcas na ASEAN enfatizaram benefícios para o microbioma e o suporte digestivo para se destacar em prateleiras concorridas, com posicionamento adequado ao estágio alinhado à prática clínica local. À medida que as plataformas transfronteiriças aumentam o acesso a fórmulas e alimentos para bebês internacionais, as marcas devem gerenciar a conformidade com o Código enquanto atendem às altas expectativas sobre transparência e testes de ingredientes. O mercado de nutrição infantil na Ásia-Pacífico permanece a âncora do crescimento de valor global, com ecossistemas omnicanal amplificando a conscientização e acelerando a adoção de novos recursos liderados pela ciência.

A América do Norte representa uma base de demanda madura, mas resiliente para o mercado de nutrição infantil, sustentada por fluxos populacionais e interesse constante do consumidor em produtos de rótulo limpo e orgânicos. A consolidação permanece uma característica da região, onde os três principais players controlam uma grande parcela do valor de varejo, e a contratação do WIC molda a dinâmica competitiva na fórmula em todos os estados. O ambiente político retém um papel central na estabilidade do fornecimento e na entrada no mercado, com programas de discricionariedade de fiscalização ajudando a expandir o acesso a produtos durante períodos de fornecimento restrito enquanto as aprovações formais avançam, um caminho que permitiu que várias marcas escalassem e construíssem programas clínicos. As lições das interrupções recentes levaram a um foco em todo o sistema na visibilidade de dados, garantia de qualidade e planejamento de contingência, o que se tornou uma expectativa central de varejistas e agências que atendem famílias. O esforço de modernização regulatória do Canadá sobre alimentos infantis e usos dietéticos especiais também sinaliza uma mudança em direção a padrões composicionais harmonizados e baseados em evidências que apoiam tanto a segurança quanto a inovação.

A Europa permanece um centro de adoção premium e orgânica no mercado de nutrição infantil, com certificações em camadas e regras composicionais rígidas moldando os portfólios. As ofertas com dupla certificação UE e USDA cresceram em visibilidade, e os pais em alguns mercados da Europa Central e Oriental estão adquirindo importações orgânicas para acessar escolhas e formatos preferidos. Os reguladores nacionais continuam a refinar a supervisão de rotulagem e marketing em todos os estágios etários, e as empresas estão direcionando investimentos para validação clínica e ciência nutricional para fortalecer a diferenciação. Marcas estabelecidas com endossos pediátricos de longa data mantêm participação por meio de confiança e controles de qualidade rigorosos, enquanto novos entrantes usam narrativas de rótulo limpo e suaves para o estômago para ganhar posição. O comércio eletrônico transfronteiriço dentro da UE apoia a diversidade de produtos e ajuda as famílias a acessar fórmulas e alimentos para bebês específicos que nem sempre estão disponíveis localmente. No médio prazo, a premiumização e a expansão de estágios serão os principais alavancadores para equilibrar as pressões demográficas em partes da base de consumidores da região.

Cenário Competitivo

O mercado de nutrição infantil reflete uma combinação de consolidação e competição emergente, com os incumbentes aproveitando a escala em P&D, fabricação e conformidade regulatória, enquanto os desafiantes usam canais digitais e alegações direcionadas para ganhar participação. Os três principais produtores detêm grandes participações nos principais mercados desenvolvidos, sustentados por recomendações de pediatras e investimentos clínicos de longa data. Os novos entrantes competem com pureza de rótulo limpo, transparência de ingredientes e mensagens orientadas pela ciência, sustentados por modelos diretos ao consumidor que impulsionam a reposição e a fidelidade. Os lançamentos premium construídos em torno de duplas certificações e sistemas proprietários de prebióticos ou probióticos expandiram a escolha e redefiniram as expectativas de precificação premium nos Estados Unidos e na Europa. As narrativas clínicas em torno do conforto digestivo e do gerenciamento de alergias, incluindo opções à base de leite de cabra, fornecem posicionamento distinto onde as sensibilidades são uma preocupação, o que é central para capturar segmentos de alto valor.

Os movimentos estratégicos de portfólio estão moldando o mapa competitivo. A Reckitt identificou a Mead Johnson Nutrition como não essencial em 2025, comprometendo-se a preservar o patrimônio clínico e profissional da marca Enfamil enquanto simplifica o grupo maior para o crescimento. As empresas também estão reformulando redes de fabricação e avançando nos sistemas de qualidade para atender aos padrões e expectativas de inspeção em evolução, investimentos que pesam sobre as margens de curto prazo, mas protegem o acesso ao mercado ao longo do tempo. Na Ásia, a consolidação organizacional foi usada para simplificar as operações e desbloquear sinergias, como visto na Nestlé China alinhando os negócios de nutrição infantil e Wyeth no início de 2026 para responder às dinâmicas de categoria em mudança.

A estratégia de distribuição tornou-se um diferenciador chave à medida que as marcas equilibram a conformidade com o Código, as regras das plataformas e a economia omnicanal no mercado de nutrição infantil. As ações de discricionariedade de fiscalização desde 2022 ajudaram a acelerar a entrada para marcas que podiam atender aos critérios de segurança e nutrição, uma ponte que também permitiu que as empresas coletassem dados do mundo real e escalassem a fabricação antes das aprovações completas. A supervisão de marketing está se tornando mais rígida para os canais digitais, o que redireciona os gastos para a educação de clínicos e ensaios revisados por pares que podem sustentar alegações e precificação em prateleiras competitivas. No próximo ciclo de planejamento, as posições mais defensáveis combinarão ciência validada com fornecimento confiável e um mix de canais equilibrado que alcance os pais sem infringir as regras emergentes.

Líderes do Setor de Nutrição Infantil

Nestlé S.A.

Danone S.A.

Reckitt Benckiser

China Feihe Ltd.

Abbott Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A FDA de Taiwan elaborou regulamentações permitindo o uso de 2′-fucosillactose e difucosillactose em fórmula infantil, fórmula de acompanhamento e leites em pó para crianças menores de sete anos, estabelecendo níveis máximos de uso em 1,6 g/kg para fórmula infantil.

- Novembro de 2025: O Presidente Donald Trump assinou o orçamento do governo dos EUA para o Exercício Fiscal de 2026. O orçamento direciona a FDA a simplificar e acelerar os caminhos regulatórios para fórmulas infantis à base de plantas, sem laticínios e sem soja, no âmbito da Operação Stork Speed. O objetivo é expandir as opções para famílias com alergias, intolerâncias ou preferências éticas em uma categoria onde 90% dos produtos são à base de laticínios.

- Setembro de 2024: A Happy Family Organics lançou a primeira e única fórmula infantil orgânica certificada USDA e UE fabricada na Europa, com uma mistura patenteada de probióticos e prebióticos a 8,0 g/L. A linha inclui fórmulas por estágio e é vendida a USD 36,99 por embalagem de 23 onças em todo o país.

Research Methodology Framework and Report Scope

Definições de Mercado e Âmbito de Cobertura

O nosso estudo define o mercado de nutrição infantil como todos os substitutos do leite materno embalados comercialmente, fórmulas de início, de transição, de crescimento e especiais, bem como alimentos para bebés prontos a consumir ou reconstituídos, destinados a crianças até aos 36 meses. A cobertura abrange formatos em pó, concentrado líquido e prontos a usar, distribuídos através do retalho moderno, farmácias, lojas de conveniência, subscrições diretas ao consumidor e canais institucionais.

Exclusão do âmbito: A dimensionamento exclui deliberadamente os alimentos complementares caseiros, as bebidas para crianças pequenas posicionadas para idades superiores a três anos e as alimentações enterais específicas para doenças formuladas para coortes pediátricas mais velhas.

Visão Geral da Segmentação

- Por Categoria de Produto

- Fórmula Infantil

- Cereais para Bebês (Secos)

- Alimentos Preparados para Bebês

- Por Faixa Etária

- 0 a 6 meses (Estágio 1)

- 6 a 12 meses (Estágio 2)

- 12 a 36 meses (Leites e Alimentos para Crianças Pequenas/em Crescimento)

- Por Forma da Fórmula

- Pó

- Concentrado Líquido

- Pronto para Consumo

- Por Natureza

- Convencional

- Orgânico

- Rótulo Limpo/Sem Açúcares e Aditivos Adicionados

- Por Canal de Distribuição

- Supermercados/Hipermercados

- Farmácias/Lojas Médicas

- Lojas Especializadas para Mães e Bebês

- Online e Direto ao Consumidor

- Lojas de Conveniência e Mercearias

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Entrevistas estruturadas com gestores de marca, pediatras, compradores de retalho e reguladores de importação na Ásia-Pacífico, América do Norte, Europa, América Latina e Golfo validam a penetração de categoria, os preços médios de venda e os prazos regulatórios. Inquéritos de acompanhamento quantificam o mix do canal online e a adoção de produtos premium-biológicos, ajudando-nos a ajustar os pressupostos do modelo antes da aprovação final.

Investigação Documental

Os analistas da Mordor recolhem estatísticas de base a partir de fontes de acesso aberto, como as coortes de nascimentos vivos da UNICEF, os dados de participação feminina no mercado de trabalho do Banco Mundial e a produção leiteira da FAOSTAT, complementados por publicações de associações setoriais da International Special Dietary Foods Industries e listagens do Codex para normas de fórmulas. Os relatórios 10-K das empresas, os registos de expedições aduaneiras e a literatura clínica sobre oligossacáridos do leite humano enriquecem os indicadores de preços e inovação. Repositórios pagos selecionados, incluindo o D&B Hoovers para receitas de fabricantes e o Dow Jones Factiva para alertas de política, apuram a nossa perspetiva sobre a cadeia de abastecimento. Esta lista é ilustrativa; muitas outras fontes sustentam a nossa rede de evidências.

Dimensionamento de Mercado e Previsão

Um enquadramento top-down de coorte de nascimentos × prática de alimentação converte os números de nascimentos vivos em conjuntos de procura, que são depois sobrepostos com taxas de exclusividade do aleitamento materno, volumes diários medianos de fórmula e trajetórias de ASP. Os totais por fornecedor e as verificações de SKU por amostragem fornecem testes de razoabilidade bottom-up. As variáveis-chave incluem: 1) tendências de fertilidade e taxa de natalidade, 2) quota feminina na força de trabalho urbana, 3) inflação do ASP em prateleira indexada ao leite em pó integral, 4) quota do comércio eletrónico nas vendas de alimentos embalados e 5) aprovações regulatórias para HMOs e fortificação com lactoferrina. A regressão multivariada relaciona estes fatores com o consumo histórico, e o suavizamento ARIMA projeta os totais até 2030. As lacunas nos códigos de comércio granulares são colmatadas com médias móveis de três anos.

Validação de Dados e Ciclo de Atualização

Os resultados passam por filtros de variância em relação a painéis de scanners de retalho e volumes aduaneiros. Os revisores seniores analisam anomalias e recontactam as fontes quando as variações excedem os limiares predefinidos. Os relatórios são atualizados anualmente, com atualizações intercalares em caso de recolhas de produtos relevantes, alterações tarifárias ou perturbações no abastecimento, para que os clientes recebam sempre a nossa perspetiva mais recente.

Por que Razão a Base de Referência de Nutrição Infantil da Mordor é Fiável

As estimativas publicadas divergem frequentemente porque as empresas segmentam a categoria de forma diferente, aplicam bases cambiais variadas ou atualizam os dados em calendários irregulares.

Os Principais Fatores de Lacuna incluem âmbitos geográficos mais restritos, exclusão de fórmulas premium de fase 3, dependência de taxas de câmbio estáticas de 2019 ou auditorias de canais limitadas que ignoram os modelos diretos ao consumidor de crescimento acelerado.

Comparação de referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 101,7 mil milhões USD (2025) | Mordor Intelligence | - |

| 81,4 mil milhões USD (2024) | Global Consultancy A | Exclui fórmulas de fase 3; câmbio constante de 2019; âmbito de 28 países |

| 52,3 mil milhões USD (2024) | Industry Analyst B | Contabiliza apenas receitas de supermercados; utiliza códigos de comércio agregados; atualização bienal |

A comparação mostra que quando a amplitude do âmbito, a seleção de variáveis e a disciplina de atualização anual se alinham — como na abordagem da Mordor — os valores são mais elevados, mas permanecem rastreáveis, proporcionando aos decisores uma base de referência equilibrada e transparente.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de nutrição infantil?

O tamanho do mercado de nutrição infantil é de USD 52,48 bilhões em 2026 e deve atingir USD 76,01 bilhões até 2031 a um CAGR de 7,69%.

Qual região lidera a demanda no mercado de nutrição infantil em 2026?

A Ásia-Pacífico lidera por valor e expansão, detendo 42,65% do valor de 2025 e avançando a um CAGR regional de 9,24% até 2031, sustentada por estilos de vida urbanos e renda crescente.

Quais tipos de produtos estão crescendo mais rapidamente no mercado de nutrição infantil?

Os alimentos preparados para bebês e os formatos prontos para consumo estão crescendo mais rapidamente, sustentados pela conveniência e pelas necessidades de preparo estéril, com alimentos preparados para bebês projetados a um CAGR de 9,12% e prontos para consumo a um CAGR de 10,03%.

Como a regulamentação está moldando as práticas de inovação e marketing?

Novas regras, como divulgações de testes de metais pesados e aprovações de ingredientes de oligossacarídeos do leite humano, estão orientando as formulações, enquanto as ações da OMS de 2025 sobre promoção digital empurram as marcas em direção à educação de clínicos e validação clínica.

Quais são os principais fatores de risco para o mercado de nutrição infantil?

A queda nas taxas de natalidade pesa sobre os volumes, incidentes de segurança podem interromper o fornecimento e a confiança, e os padrões em evolução aumentam os custos de conformidade, o que em conjunto remodela as estratégias de crescimento em direção à diferenciação por valor e liderada pela ciência.

Como o comércio eletrônico está influenciando o mercado de nutrição infantil?

A segmentação online, as assinaturas e o acesso transfronteiriço estão expandindo o alcance e a eficiência de reposição, enquanto os programas de discricionariedade de fiscalização ajudaram novos entrantes a escalar durante a escassez de fornecimento.

Página atualizada pela última vez em: