Tamanho e Participação do Mercado de MRO de Turbinas a Gás da Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

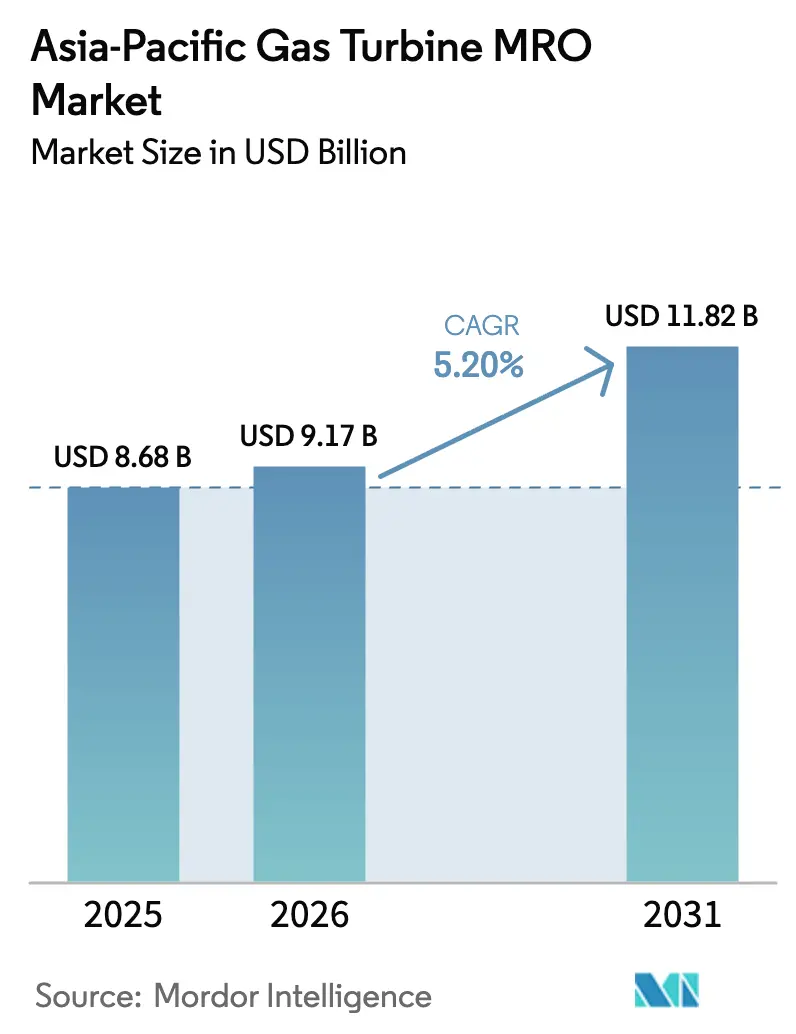

| Tamanho do mercado no ano base (2025) | 8.68 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.17 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.20% CAGR |

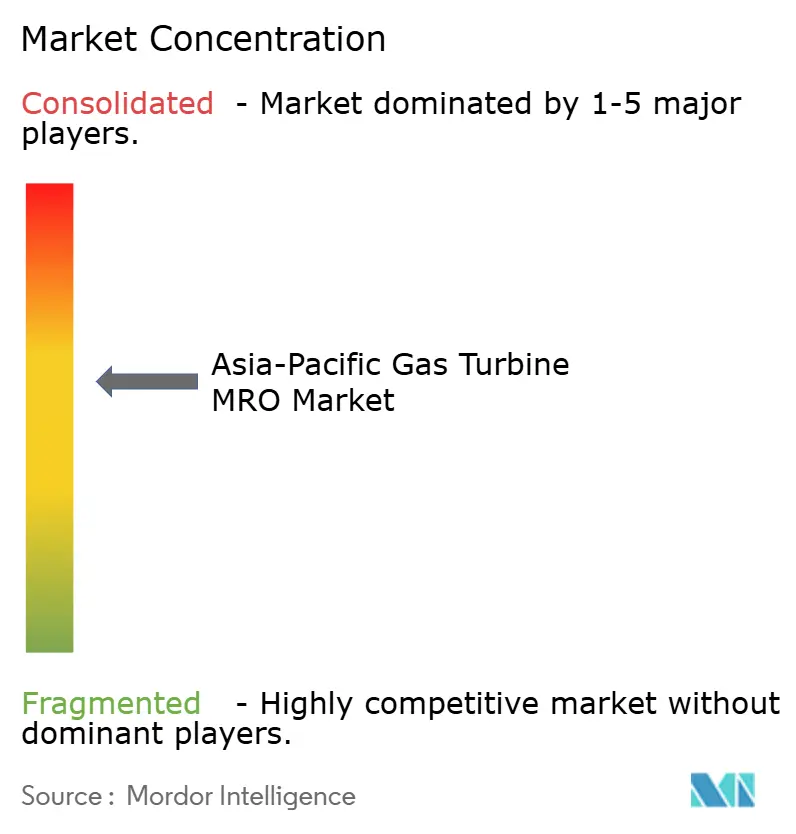

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MRO de Turbinas a Gás da Ásia-Pacífico por Mordor Intelligence

O tamanho do Mercado de MRO de Turbinas a Gás da Ásia-Pacífico deve aumentar de USD 8,68 bilhões em 2025 para USD 9,17 bilhões em 2026 e atingir USD 11,82 bilhões até 2031, crescendo a um CAGR de 5,20% no período de 2026 a 2031.

Uma frota em maturação de usinas de ciclo combinado de grande porte, conversões de carvão para gás impulsionadas por políticas públicas e o surgimento de geradores aeroderivados de pico para resiliência de data centers conferem ao mercado um padrão de crescimento em duas vertentes, no qual contratos de serviço de longo prazo dominam os gastos com unidades de grande porte, enquanto reparos oportunistas proliferam em instalações menores. Plataformas de gêmeos digitais implantadas por fabricantes de equipamentos originais estão reduzindo interrupções forçadas em até 18%, deslocando o valor da substituição reativa de peças para assinaturas de análise preditiva.[1]GE Vernova, "Estudo de Caso SmartSignal," gevernova.com Escassez de fundições para a seção quente, no entanto, prolongam os prazos de entrega para 18 meses, convidando prestadores de serviços independentes a conquistar participação com componentes remanufaturados que chegam em oito meses. A crescente lacuna de técnicos qualificados na ASEAN está forçando os operadores a trazer equipes de fora, corroendo a vantagem de custo dos centros regionais e valorizando o diagnóstico remoto. Enquanto isso, retrofits preparados para hidrogênio na Austrália, no Japão e na Coreia do Sul estão acelerando inspeções intermediárias não programadas que reiniciam os ciclos de revisão, mas elevam os gastos anuais de MRO por unidade em USD 1,2 milhão.[2]Korea Electric Power Corporation, "Piloto de Hidrogênio em Dangjin," kepco.co.kr

Principais Conclusões do Relatório

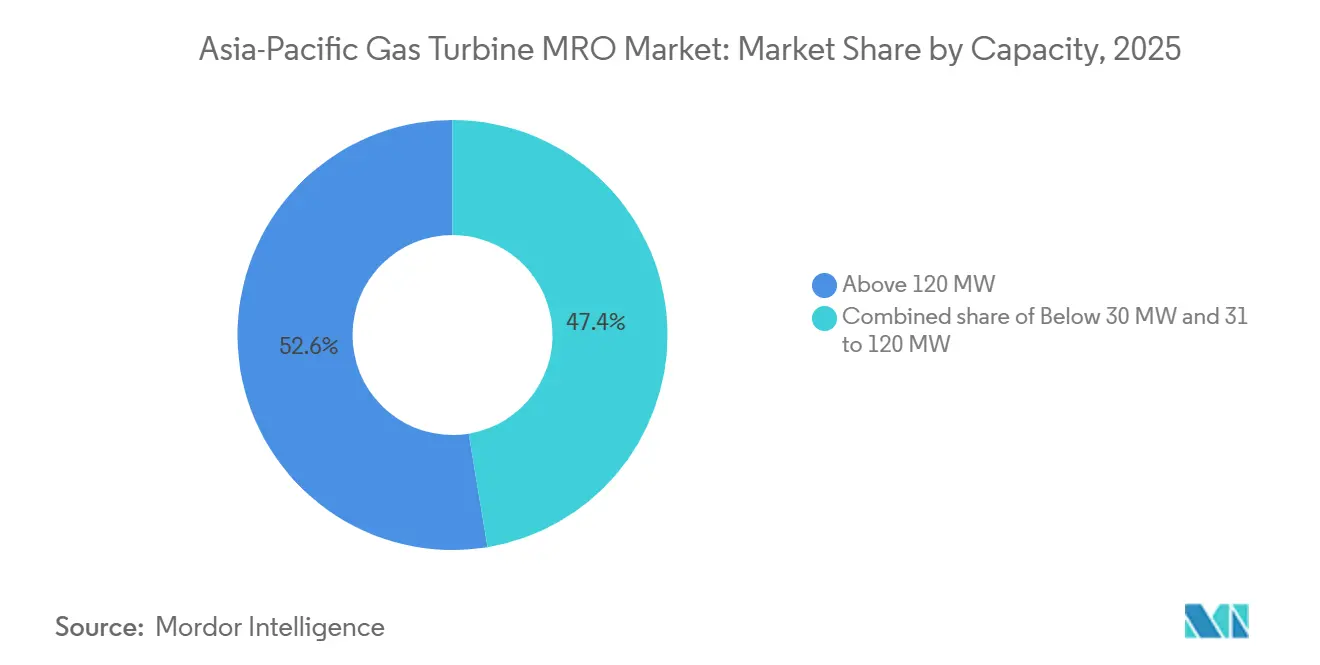

- Por capacidade, turbinas acima de 120 MW detinham 52,6% da participação no mercado de MRO de turbinas a gás da Ásia-Pacífico em 2025; turbinas nessa faixa avançam a um CAGR de 5,6% até 2031.

- Por ciclo da turbina, usinas de ciclo combinado capturaram 69,3% da receita regional em 2025 e têm previsão de crescimento a um CAGR de 6,0%, o mais rápido entre os segmentos de ciclo de turbina.

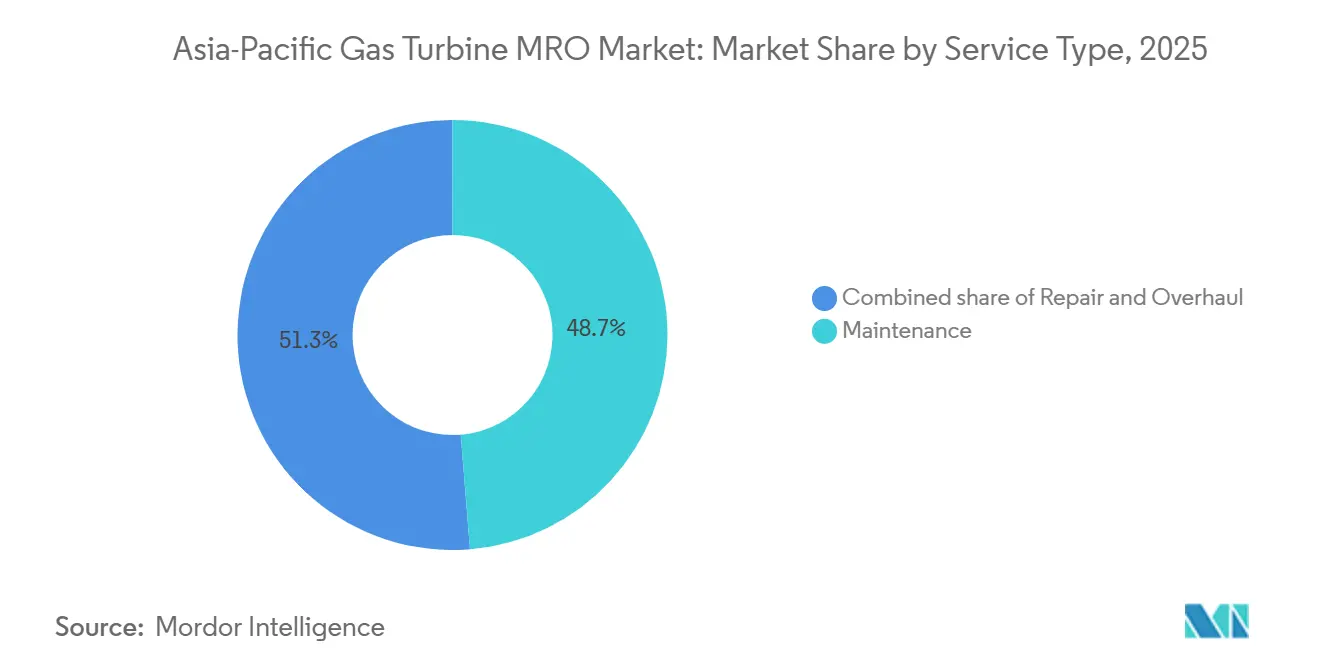

- Por tipo de serviço, os serviços de manutenção responderam por 48,7% dos gastos em 2025; os serviços de revisão são os que crescem mais rapidamente, a 6,5% até 2031.

- Por setor do usuário final, os usuários finais de geração de energia comandaram 62,9% da receita em 2025 e devem expandir a um CAGR de 6,1% até 2031.

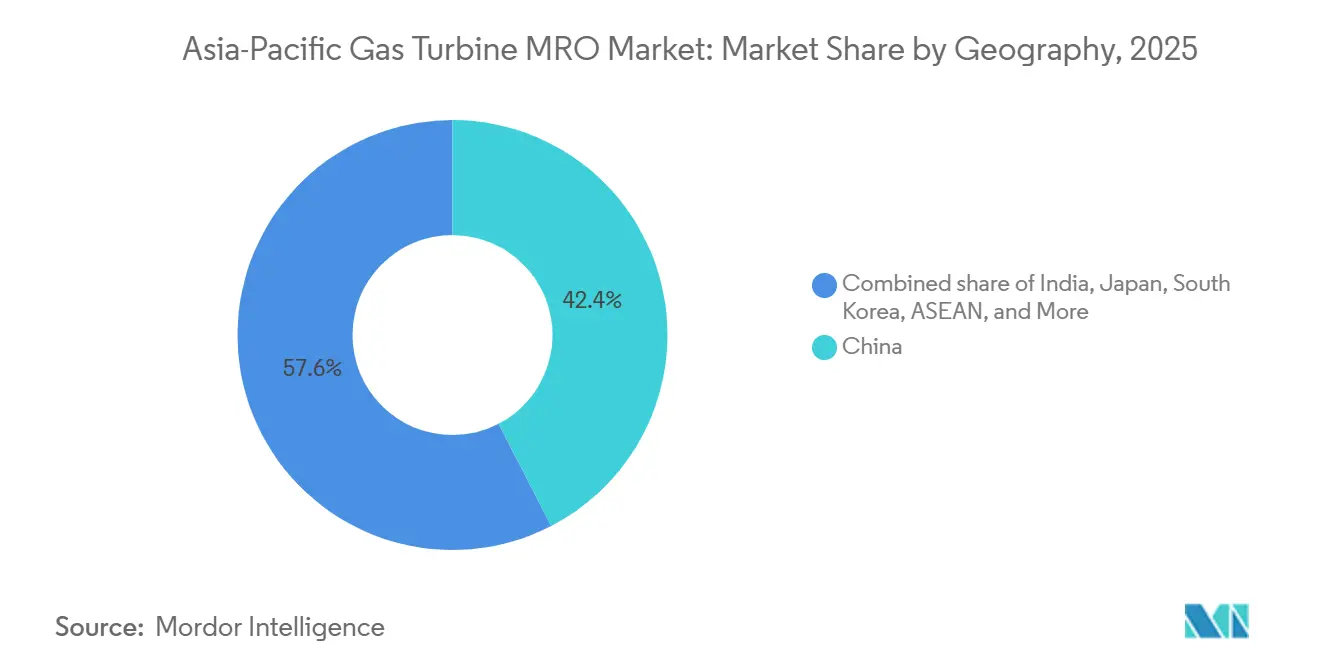

- Por geografia, a China liderou com 42,4% da receita de 2025, enquanto Japão e Coreia do Sul combinados geraram os maiores fluxos de caixa impulsionados pela utilização na região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MRO de Turbinas a Gás da Ásia-Pacífico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Frota de turbinas da Ásia-Pacífico em envelhecimento se aproximando do limiar de revisão de 100.000 horas equivalentes de operação | +1.2% | China, Japão, Índia, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Mudança de carvão para gás na China e na Índia impulsiona novas assinaturas de contratos de serviço de longo prazo | +0.9% | China, Japão, Índia, Coreia do Sul | Longo prazo (≥4 anos) |

| Gêmeos digitais de fabricantes de equipamentos originais reduzem interrupções não planejadas em mais de 15% | +0.7% | Japão, Austrália, frotas globais | Curto prazo (≤2 anos) |

| Demanda de geradores de pico para data centers eleva as visitas a oficinas de turbinas aeroderivadas | +0.5% | ASEAN, Austrália, Índia | Curto prazo (≤2 anos) |

| Kits de atualização preparados para hidrogênio desencadeiam inspeções intermediárias | +0.4% | Austrália, Japão, Coreia do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Frota de Turbinas da Ásia-Pacífico em Envelhecimento se Aproximando do Limiar de Revisão de 100.000 Horas Equivalentes de Operação

Aproximadamente 60 GW de capacidade de ciclo combinado instalada entre 2005 e 2015 está agora ultrapassando o limite de fadiga metalúrgica, exigindo trabalhos intensivos em capital no caminho do gás quente que custam entre USD 4 milhões e USD 6 milhões por unidade.[3]Reuters, "Precision Castings Estende Prazos de Entrega," reuters.com Concessionárias da Malásia, da Indonésia e de Singapura relatam manutenção adiada convergindo com escassez de peças, forçando escolhas difíceis entre prêmios de logística acelerada e interrupções prolongadas que arriscam penalidades de rede elétrica.

Mudança de Carvão para Gás na China e na Índia Impulsiona Novas Assinaturas de Contratos de Serviço de Longo Prazo

A meta de 150 GW de gás da China e os 4,2 GW de adições da Índia em 2025 estão vinculando as concessionárias a contratos de serviço de 15 anos que transferem o risco de desempenho para os fabricantes de equipamentos originais.[4]Turbomachinery International, "Malaysia TNB Estende Intervalos de Revisão de Turbinas a Gás," turbomachinerymag.com Projetos híbridos de gaseificação de carvão aprofundam a complexidade dos serviços, favorecendo prestadores que podem combinar o ajuste de combustão com a manutenção de sistemas de emissões.

Gêmeos Digitais de Fabricantes de Equipamentos Originais Reduzem Interrupções Não Planejadas em Mais de 15%

SmartSignal, GT Auto Tuner e MHPS-TOMONI juntos reduzem as horas de interrupção forçada, estendem os intervalos de revisão em até 3.000 horas e geram USD 1,5 milhão em custos de manutenção evitados por unidade de grande porte ao longo de cinco anos. As receitas de assinatura compensam as vendas de peças canibalizadas, criando uma mudança estratégica das margens de hardware para a fidelização por software.

Demanda de Geradores de Pico para Data Centers Eleva as Visitas a Oficinas de Turbinas Aeroderivadas

Operadores de hiperescala que utilizam máquinas LM6000 e Trent com o triplo da frequência de partida e parada de usinas de carga base estão impulsionando um aumento de 25% na capacidade regional de reparo de turbinas aeroderivadas, com a nova oficina tailandesa da GE reduzindo o tempo de retorno para nove semanas. Pagamentos de capacidade 40% acima das normas de ciclo aberto justificam as contas de revisão de USD 3 milhões a USD 5 milhões.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Intermitência das energias renováveis reduz as horas de operação em carga base | −0.8% | China, Índia, Austrália, Japão | Médio prazo (2 a 4 anos) |

| Escassez global de fundições para a seção quente infla os prazos de entrega de peças sobressalentes | −0.6% | Global, aguda na ASEAN e na Índia | Curto prazo (≤2 anos) |

| Lacuna de técnicos qualificados se amplia na ASEAN | −0.3% | ASEAN, Índia emergente | Longo prazo (≥4 anos) |

| Peças aprovadas por fabricantes alternativos perturbam a economia de garantia dos fabricantes de equipamentos originais | −0.4% | Global, frotas pós-garantia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Intermitência das Energias Renováveis Reduz as Horas de Operação em Carga Base

A penetração de energia solar e eólica acima de 35% em várias províncias chinesas e a queda nos fatores de capacidade na Índia reduzem as horas de operação anuais em 30%, adiando revisões programadas e reduzindo a rentabilidade dos contratos de taxa fixa.

Escassez Global de Fundições para a Seção Quente Infla os Prazos de Entrega de Peças Sobressalentes

Os atrasos em componentes de ligas de níquel se estendem a 18 meses, obrigando os operadores a aumentar os estoques de reserva e abrindo espaço para os independentes com fornecimento remanufaturado mais rápido.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Capacidade: Dominância de Turbinas de Grande Porte Ancora os Gastos com Revisão

Turbinas acima de 120 MW capturaram 52,6% do tamanho do mercado de MRO de turbinas a gás da Ásia-Pacífico em 2025 e crescerão a um CAGR de 5,6%, com cada revisão principal gerando entre USD 4 milhões e USD 6 milhões em peças e mão de obra. Os revestimentos da classe HL da Siemens agora estendem a vida útil da seção quente em 15%, potencialmente estabilizando a demanda de curto prazo, mas aumentando o valor da frota a longo prazo.

As máquinas de médio porte de 31 a 120 MW detêm 32% de participação e acompanham um CAGR de 4,8%, refletindo a resiliência da cogeração industrial apesar do deslocamento pelas energias renováveis na Austrália e na Coreia do Sul. As turbinas aeroderivadas abaixo de 30 MW representam 15% dos gastos, mas migram para oficinas tailandesas e malaias, comprimindo as margens dos fabricantes de equipamentos originais, mas expandindo a presença dos independentes.

Por Ciclo da Turbina: A Economia do Ciclo Combinado Impulsiona a Intensidade dos Serviços

As unidades de ciclo combinado comandaram 69,3% da participação no mercado de MRO de turbinas a gás da Ásia-Pacífico em 2025 e estão em um CAGR de 6,0%, impulsionadas por eficiências térmicas acima de 60% que justificam pacotes integrados de manutenção de gás e vapor no valor de até USD 12 milhões por interrupção. As instalações HA da GE na Tailândia demonstram 64% de eficiência líquida, aumentando a necessidade de diagnósticos de condensadores e trajetórias de pás além do núcleo da turbina a gás.

As frotas de ciclo simples mantêm uma posição de 31%, mas ficam atrás com crescimento de 4,2%, com o armazenamento em baterias reduzindo seu papel de pico. Os prestadores independentes favorecem esses ativos de ciclo aberto devido a menos barreiras proprietárias e proprietários sensíveis ao preço.

Por Tipo de Serviço: Aumento nas Revisões Reflete a Maturidade da Frota

A manutenção de rotina produziu 48,7% da receita de 2025, mas as revisões estão expandindo a 6,5%, a taxa mais rápida, à medida que as unidades de 2005 a 2015 ultrapassam a marca de 100.000 horas, impulsionando o potencial de crescimento do tamanho do mercado de MRO de turbinas a gás da Ásia-Pacífico. Os gargalos de revisão nas oficinas de revestimento desencadearam um aumento de capacidade de 40% da Sulzer em Singapura, reduzindo o tempo de retorno para 11 semanas.

Os serviços de reparo, aproximadamente um quarto dos gastos, crescem 4,9% com falhas não planejadas de pás ou rolamentos. A atualização de revestimento a laser de USD 25 milhões da Doosan em Changwon amplia as opções regionais de reparo e corrói a participação dos centros europeus.

Por Setor do Usuário Final: Geração de Energia Ancora a Demanda, Volatilidade do Petróleo e Gás Persiste

As concessionárias representaram 62,9% da receita de 2025 e cresceram a 6,1%, pois as penalidades de confiabilidade da rede elétrica recompensam os contratos de disponibilidade que combinam peças, mão de obra e supervisão digital. Os usuários de petróleo e gás permanecem como um quarto dos gastos, mas oscilam com os ciclos de preços do GNL, evidenciados pelos adiamentos de atualizações australianas da Woodside.

Os operadores industriais e proprietários de data centers formam uma fatia de 14%, mas geram volume desproporcional de revisões de turbinas aeroderivadas; os geradores de pico de hiperescala poderiam elevar sua participação para 7% até 2031, à medida que as instalações proliferam em Singapura, Sydney e Mumbai.

Análise Geográfica

A China gerou 42,4% da receita de 2025 e se expandirá a 5,4%, sustentada por fabricantes de equipamentos originais domésticos de baixo custo, como a Shanghai Electric, que prometem retornos 25% mais rápidos e resposta de emergência em 48 horas. Mandatos de inspeção de terceiros a cada 32.000 horas adicionam USD 420 milhões em gastos anuais de conformidade, sustentando a demanda do mercado de MRO de turbinas a gás da Ásia-Pacífico.

Japão e Coreia do Sul juntos fornecem 23% do valor, com os fatores de capacidade médios de 62% do Japão gerando uma cadência previsível de inspeções principais e preços de contratos premium. Os pilotos de co-queima de hidrogênio em ambos os países comprimem os intervalos, mas elevam os gastos por unidade, aumentando a participação no mercado de MRO de turbinas a gás da Ásia-Pacífico para os fabricantes de equipamentos originais que oferecem atualizações de câmaras de combustão.

A ASEAN, com 18% da receita, divide-se entre jogadas de arbitragem de custos na Tailândia e na Malásia e frotas bloqueadas por fabricantes de equipamentos originais no Vietnã e na Indonésia. A participação de 15% da Índia cresce mais rapidamente, à medida que as licitações da NTPC migram para licitações abertas, permitindo que os independentes subcotizem os titulares em 22% a 28%, enquanto a Bharat Heavy Electricals (BHEL) aproveita 4.500 técnicos de campo para localizar o serviço de turbinas importadas.

Cenário Competitivo

A concentração do mercado de MRO de turbinas a gás da Ásia-Pacífico é moderada: os cinco principais fabricantes de equipamentos originais controlam cerca de 58%, enquanto os independentes detêm aproximadamente um quinto. Os fabricantes de equipamentos originais estão migrando para gêmeos digitais e contratos baseados em resultados para criar bloqueios de dados que compensam a erosão das margens de peças; SmartSignal e GT Auto Tuner reduzem as interrupções forçadas em até 20% e estendem os intervalos em 3.000 horas, remodelando os pools de receita.

Os independentes, liderados por Wood Group, EthosEnergy e Ansaldo, exploram as filas de peças de 18 meses dos fabricantes de equipamentos originais com alternativas remanufaturadas em oito meses, conquistando 12% das vendas de revestimentos de câmaras de combustão no Sudeste Asiático. A participação de 35% da Doosan em uma joint venture vietnamita exemplifica as estratégias de localização que pressionam os preços dos fabricantes de equipamentos originais ocidentais, enquanto Sulzer e MTU investem entre USD 15 milhões e USD 20 milhões cada em manufatura aditiva para certificar pás impressas em 3D, potencialmente reduzindo os ciclos de reparo em 30%.

O valor está migrando do hardware para o software; os fabricantes de equipamentos originais que integram análises com atualizações de hardware garantem dados de clientes ao longo da vida útil, enquanto os independentes correm para adicionar camadas digitais ou arriscam ser relegados ao status de tomadores de preço. Retrofits de hidrogênio, geradores de pico para data centers e peças remanufaturadas permanecem como áreas de espaço em branco onde escala, certificação e investimento de capital decidem os vencedores.

Líderes do Setor de MRO de Turbinas a Gás da Ásia-Pacífico

GE Vernova (Gas & Aero Alliance)

Mitsubishi Heavy Industries (MHPS)

Siemens Energy

Rolls-Royce

John Wood Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A StandardAero assinou um Acordo de Termos Gerais com a AviLease para fornecer serviços de MRO para motores LEAP-1A/1B e CFM56-7B. Este acordo amplia a capacidade de suporte pós-venda, beneficiando indiretamente os operadores da Ásia-Pacífico por meio da expansão das capacidades globais de MRO para LEAP/CFM56 e das frotas em crescimento na região.

- Dezembro de 2025: A APSEZ adquiriu o terminal de exportação NQXT da Austrália, aprimorando os fluxos comerciais da Ásia-Pacífico. Embora não seja específico para turbinas, o aumento da atividade de logística de energia regional apoia a expansão de longo prazo da energia a gás, impulsionando indiretamente a implantação de turbinas a gás e a demanda de MRO associada nos corredores de energia da Ásia-Pacífico.

- Setembro de 2025: A Mitsubishi Heavy Industries anunciou planos para dobrar a produção de turbinas a gás para atender à crescente demanda regional impulsionada pelo crescimento de data centers e pela substituição de ativos envelhecidos. Esta expansão apoia o ecossistema de MRO da Ásia-Pacífico ao aumentar as bases instaladas, as cargas de trabalho futuras de revisão e as atividades da cadeia de suprimentos em toda a região.

- Fevereiro de 2025: A Rolls-Royce lançou geradores a gás MTU de partida rápida capazes de fornecer potência total em 45 segundos. A crescente adoção de energia de backup a gás para infraestrutura digital na Ásia-Pacífico deve expandir a presença de serviços, impulsionando a demanda futura de MRO para sistemas de geradores a gás de alta resposta na região.

Escopo do Relatório do Mercado de MRO de Turbinas a Gás da Ásia-Pacífico

O Mercado de MRO (Manutenção, Reparo e Revisão) de Turbinas a Gás abrange a gama global de serviços, soluções e prestadores dedicados a garantir a confiabilidade operacional, a otimização do desempenho e a extensão do ciclo de vida de turbinas a gás industriais e aeroderivadas. Este mercado inclui todas as atividades necessárias para manter a operação segura e eficiente de turbinas a gás nos setores de geração de energia, petróleo e gás, aviação e industrial.

O mercado de MRO de turbinas a gás da Ásia-Pacífico é segmentado por capacidade, ciclo da turbina, tipo de serviço, setor do usuário final e geografia. Por capacidade, o mercado é segmentado em abaixo de 30 MW, 31 a 120 MW e acima de 120 MW. Por ciclo da turbina, o mercado é segmentado em Ciclo Combinado e Ciclo Aberto/Simples. Por tipo de serviço, o mercado é segmentado em Manutenção, Reparo e Revisão. Por setor do usuário final, o mercado é segmentado em Geração de Energia, Petróleo e Gás (Upstream/Midstream/Downstream) e Industrial e Outros. Por geografia, o mercado é dividido em China, Japão, Índia, Coreia do Sul, Países da ASEAN, Austrália e Nova Zelândia, e Restante da Ásia-Pacífico. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD bilhões).

| Abaixo de 30 MW |

| 31 a 120 MW |

| Acima de 120 MW |

| Ciclo Combinado |

| Ciclo Aberto/Simples |

| Manutenção |

| Reparo |

| Revisão |

| Geração de Energia |

| Petróleo e Gás (Upstream/Midstream/Downstream) |

| Industrial e Outros |

| China |

| Japão |

| Índia |

| Coreia do Sul |

| Países da ASEAN |

| Austrália e Nova Zelândia |

| Restante da Ásia-Pacífico |

| Por Capacidade | Abaixo de 30 MW |

| 31 a 120 MW | |

| Acima de 120 MW | |

| Por Ciclo da Turbina | Ciclo Combinado |

| Ciclo Aberto/Simples | |

| Por Tipo de Serviço | Manutenção |

| Reparo | |

| Revisão | |

| Por Setor do Usuário Final | Geração de Energia |

| Petróleo e Gás (Upstream/Midstream/Downstream) | |

| Industrial e Outros | |

| Por Geografia | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual será o volume de gastos com MRO de turbinas a gás da Ásia-Pacífico até 2031?

O mercado tem previsão de atingir USD 11,82 bilhões até 2031, crescendo a um CAGR de 5,2% de 2026 a 2031.

Qual segmento cresce mais rapidamente no MRO regional?

Os serviços de revisão lideram, expandindo a 6,5% à medida que as unidades de 2005 a 2015 atingem o gatilho de revisão de 100.000 horas.

Por que os gêmeos digitais são críticos para os proprietários de turbinas?

Plataformas como SmartSignal e GT Auto Tuner reduzem as interrupções forçadas em até 18% e estendem os intervalos do caminho do gás quente em até 3.000 horas, reduzindo os custos do ciclo de vida.

Como a adoção do hidrogênio está afetando a demanda de MRO?

Os retrofits preparados para hidrogênio encurtam os intervalos de inspeção e elevam os gastos anuais por unidade em cerca de USD 1,2 milhão, criando novos fluxos de receita de serviços.

Qual é o papel dos prestadores de serviços independentes na China?

Embora os fabricantes de equipamentos originais ainda dominem, os independentes ganham terreno por meio de entrega mais rápida de peças remanufaturadas e vantagens de custo de 20% a 35% em frotas pós-garantia.

Página atualizada pela última vez em: