Tamanho e Participação do Mercado de Inteligência de Localização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

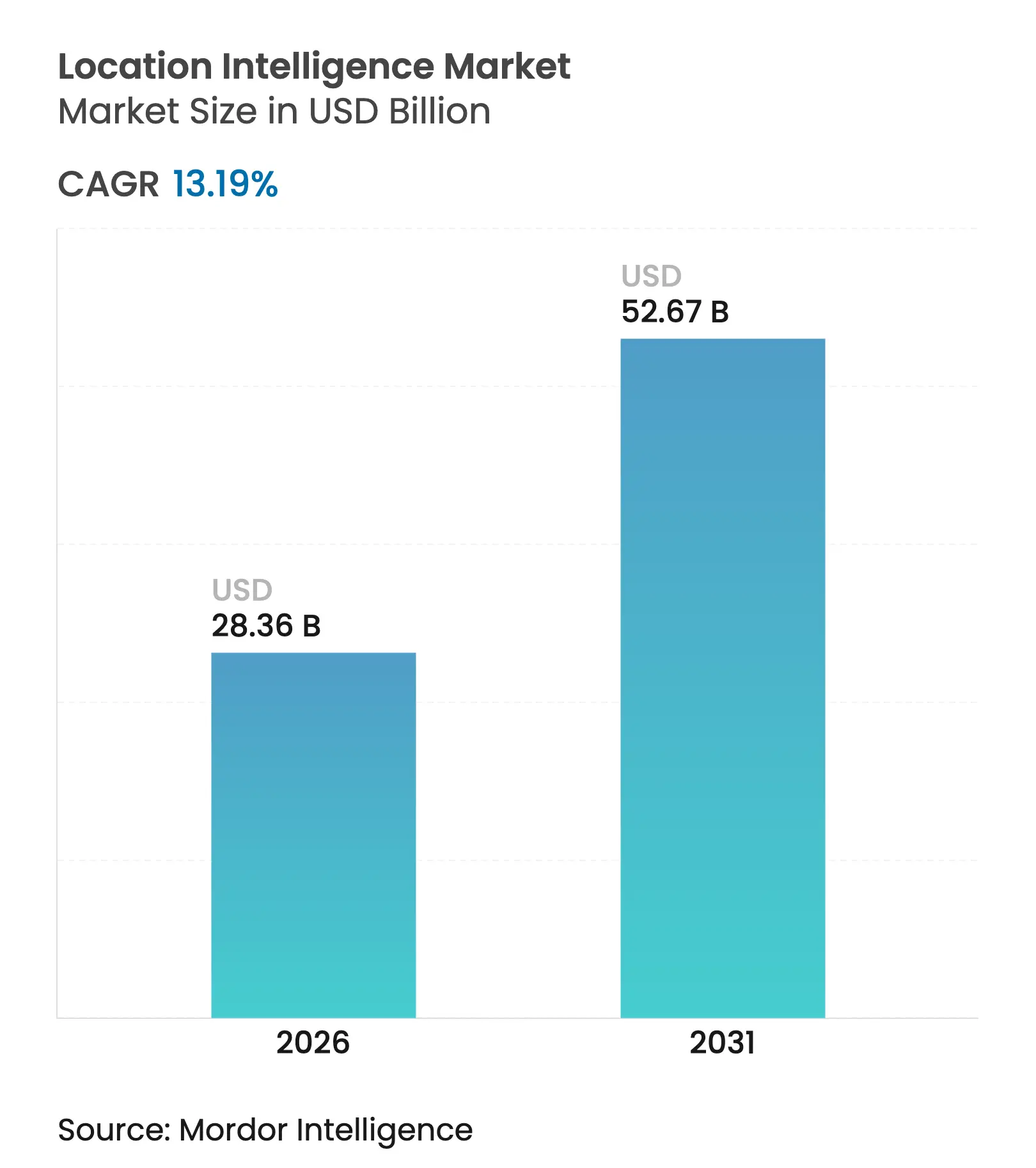

| Tamanho do Mercado (2026) | 28.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 52.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 13.19% CAGR |

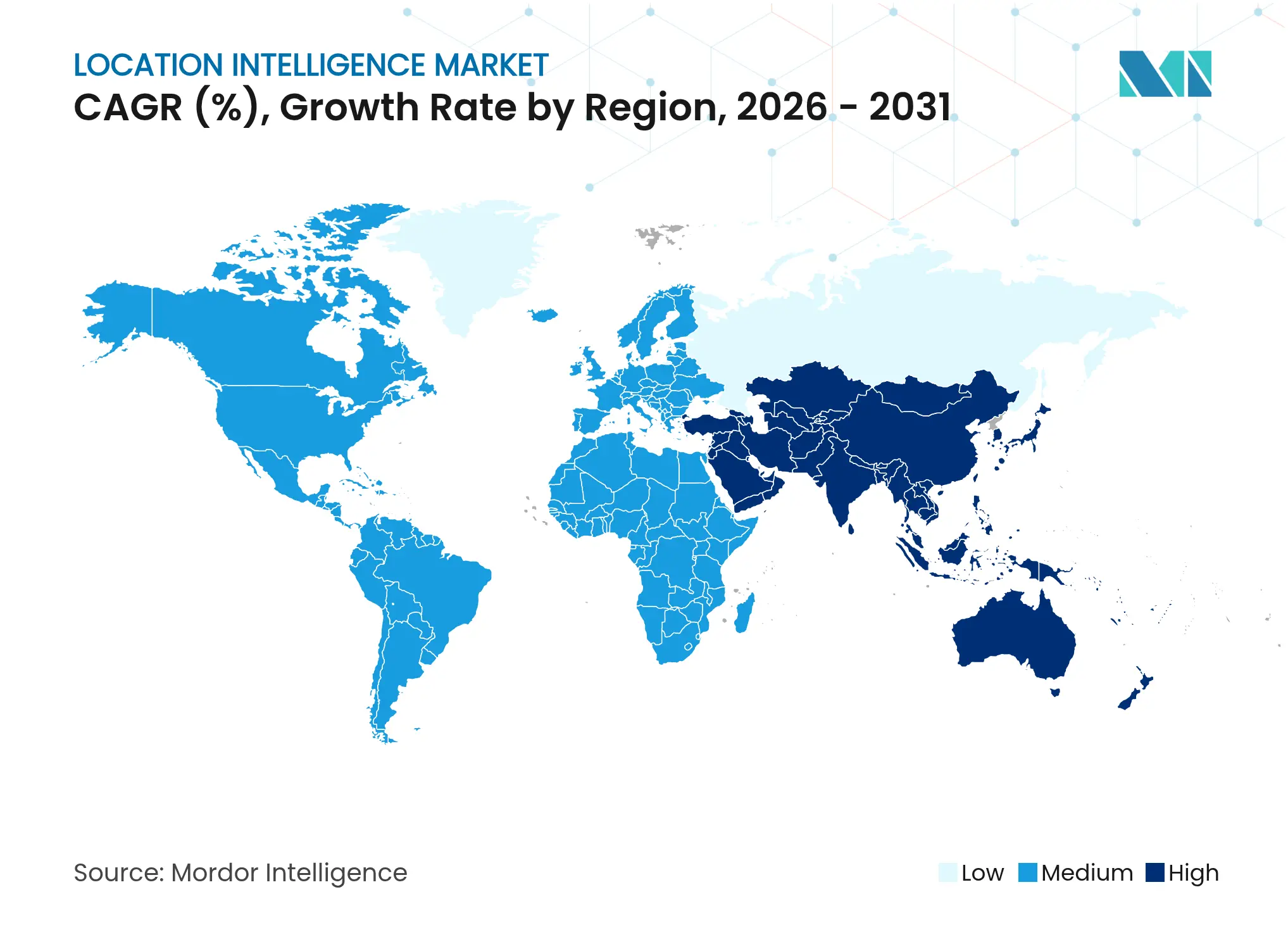

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

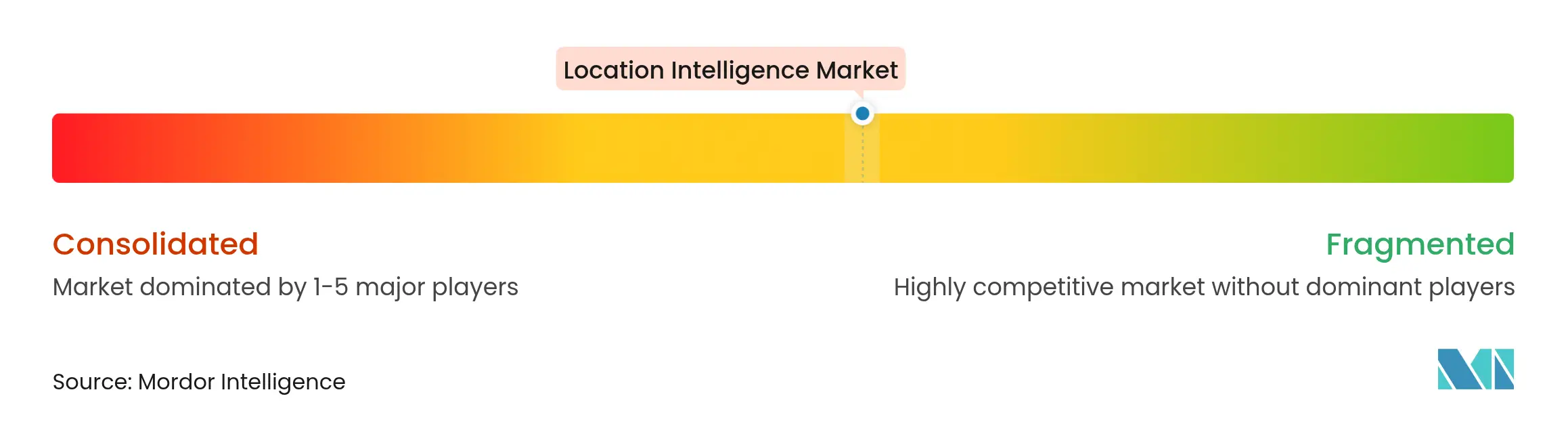

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Inteligência de Localização por Mordor Intelligence

O tamanho do mercado de inteligência de localização em 2026 é estimado em USD 28,36 bilhões, crescendo a partir do valor de 2025 de USD 25,06 bilhões, com projeções para 2031 mostrando USD 52,67 bilhões, crescendo a um CAGR de 13,19% no período de 2026 a 2031. A crescente demanda empresarial por análise espacial, o aumento nos fluxos de dados habilitados por IoT e as plataformas de SIG nativas em nuvem estão impulsionando o mercado em direção ao suporte à tomada de decisões em tempo real em larga escala. O boom de geolocalização por smartphones e IoT está alimentando dados de alta densidade que desbloqueiam insights granulares sobre consumidores e ativos, enquanto as equipes de logística de comércio eletrônico estão padronizando a otimização de rotas com reconhecimento de localização para reduzir os prazos de entrega. As megaconstelações de satélites estão fornecendo precisão submétrica essencial para a mobilidade autônoma, e o mapeamento interno baseado em LiDAR está abrindo novos ganhos de produtividade em fábricas, hospitais e espaços de varejo. No lado dos riscos, a evolução das regulamentações de privacidade e os custos iniciais de posicionamento interno ameaçam desacelerar algumas implantações, mas o foco dos fornecedores em gestão de consentimento e modelos de assinatura em nuvem está amortecendo o impacto.

Principais Conclusões do Relatório

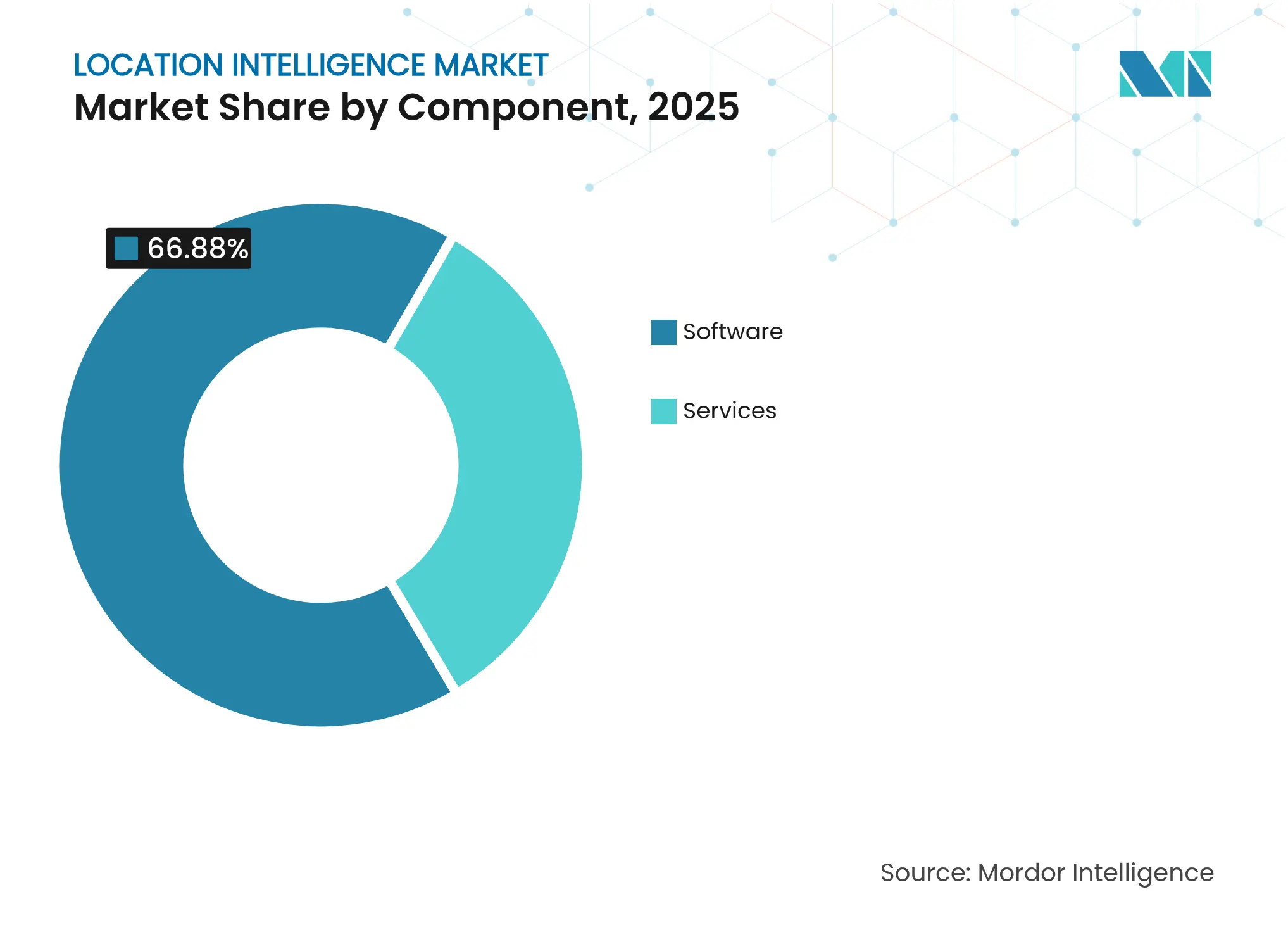

- Por componente, o software representou 66,88% da participação do mercado de inteligência de localização em 2025, enquanto os serviços devem crescer mais rapidamente, a um CAGR de 17,93% até 2031.

- Por tipo de solução, a geocodificação e a geocodificação reversa lideraram com 31,12% de participação na receita em 2025; as ferramentas de integração de dados e ETL devem expandir a um CAGR de 16,86% até 2031.

- Por tipo de localização, os serviços externos detinham 68,35% do tamanho do mercado de inteligência de localização em 2025; o posicionamento interno deve acelerar a um CAGR de 16,02% entre 2026 e 2031.

- Por implantação, os modelos em nuvem comandavam 62,75% do tamanho do mercado de inteligência de localização em 2025 e estão avançando a um CAGR de 19,21%.

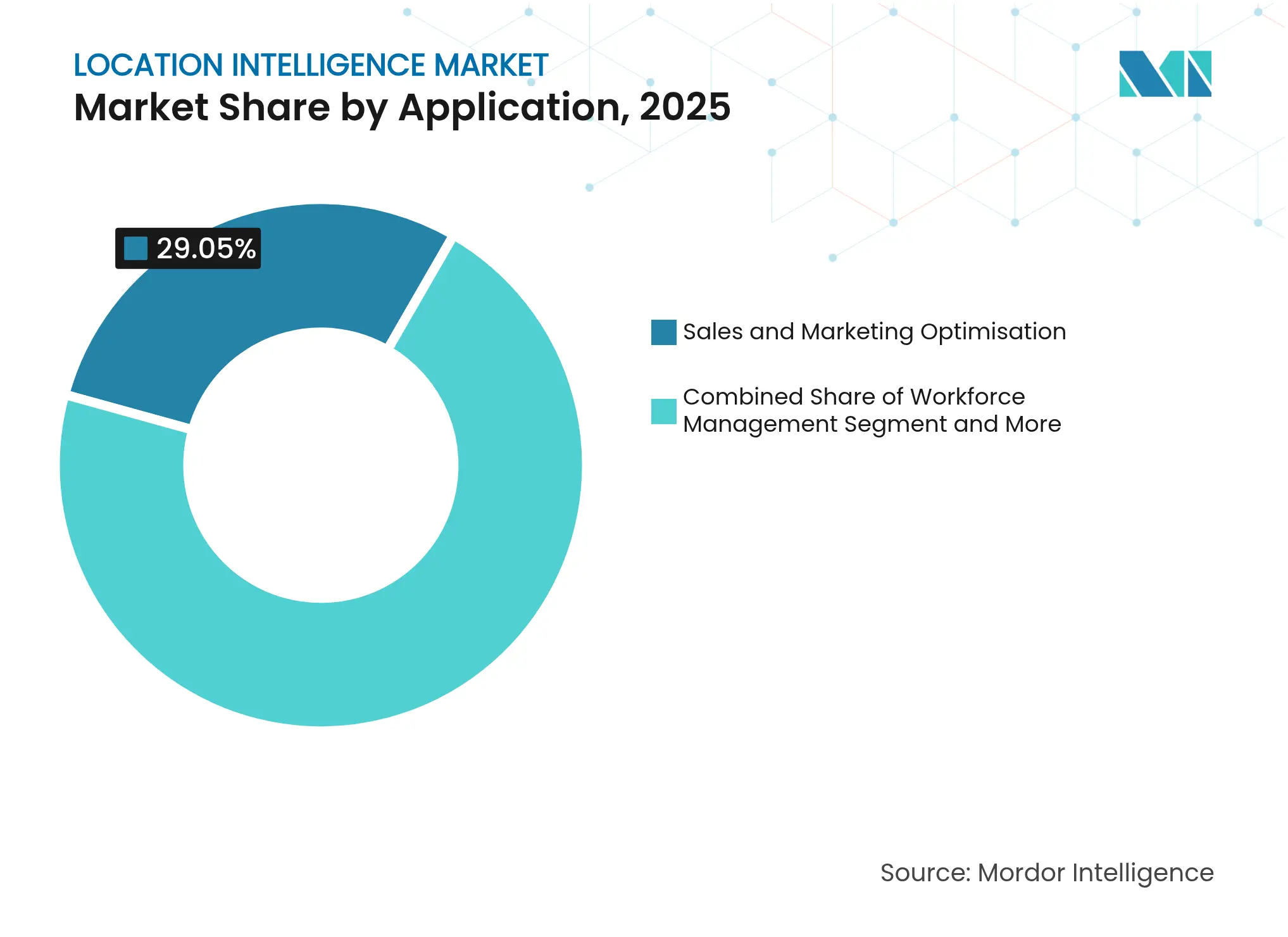

- Por aplicação, a otimização de vendas e marketing capturou 29,05% da participação do mercado de inteligência de localização em 2025, enquanto a gestão de instalações está prestes a crescer a um CAGR de 17,39% até 2031.

- Por vertical de usuário final, o varejo e os bens de consumo lideraram com 24,08% de participação em 2025; serviços públicos e energia é o usuário final de crescimento mais rápido, com um CAGR de 15,78%.

- A América do Norte reteve 28,01% da receita global em 2025; a Ásia-Pacífico apresenta a expansão regional mais rápida, registrando um CAGR de 19,35% para o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Inteligência de Localização

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de geolocalização por smartphones e IoT | +3.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Demanda do comércio eletrônico e logística por análise em tempo real | +2.8% | América do Norte e Europa como núcleo, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Adoção de SIG/SaaS nativo em nuvem | +2.1% | Global, foco empresarial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Mapeamento interno habilitado por LiDAR para ativos empresariais | +1.9% | América do Norte e UE liderando, adoção seletiva na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| APIs de megaconstelação de satélites para insights submétricos | +1.4% | Cobertura global com prioridade em defesa/automotivo | Longo prazo (≥ 4 anos) |

| Geofencing seguro pós-quântico em defesa | +0.8% | América do Norte, UE, nações selecionadas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Boom de geolocalização por smartphones e IoT | +3.2% | Global, com a Ásia-Pacífico liderando a adoção | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Boom de Geolocalização por Smartphones e IoT

Mais de 700 milhões de usuários agora fornecem 20 bilhões de pings de localização diários por meio do Mapbox Movement, permitindo que as empresas destilam padrões comportamentais detalhados com resolução de quarteirão. Dispositivos IoT 5G aprimorados por borda reduzem a latência e aumentam a precisão, suportando casos de uso críticos para a vida, desde o despacho de emergência até a navegação autônoma. A economia móvel da Ásia-Pacífico entregou USD 880 bilhões ao PIB regional em 2024, mostrando o peso macroeconômico dos serviços digitais centrados em localização.[1]GSMA Intelligence, "A Economia Móvel da Ásia-Pacífico 2025," GSMA, gsma.com A adoção de smartphones de dois dígitos em mercados emergentes está, portanto, prestes a estender o volume de dados que alimenta o mercado de inteligência de localização.

Demanda do Comércio Eletrônico e Logística por Análise em Tempo Real

Varejistas e operadores logísticos terceirizados estão incorporando inteligência de localização em mecanismos de roteamento para comprimir as janelas de entrega na última milha e sustentar a fidelidade do cliente. O FairPrice Group, por exemplo, integrou a IA do Google Cloud e APIs geoespaciais para orientar carrinhos nas lojas e planejar o reabastecimento orientado pela demanda, reduzindo rupturas de estoque e tempos de fila. Vans autônomas e frotas de drones requerem posicionamento em nível centimétrico que o GPS convencional não pode garantir em núcleos urbanos densos, impulsionando a adoção de estruturas de fusão multissensorial. As plataformas de inventário conectado agora combinam alertas de geofencing com intenção de compra preditiva, garantindo que os centros de distribuição pré-posicionem o estoque próximo aos pontos de alta demanda.

Adoção de SIG/SaaS Nativo em Nuvem

As empresas estão abandonando os silos de SIG locais em favor de plataformas como o mecanismo de nuvem da CARTO, que executa SQL espacial diretamente dentro de data warehouses como BigQuery e Snowflake para respeitar os princípios de gravidade de dados.[2]CARTO Engineering, "Extensão Espacial para Snowflake e BigQuery," CARTO, carto.comEssa arquitetura comprime os cronogramas de implantação, preserva a governança e suporta o dimensionamento elástico para picos analíticos. O preço por assinatura converte os gastos de capital em despesas operacionais previsíveis, enquanto as nuvens híbridas se alinham com os mandatos de soberania de dados em setores regulamentados. Os fornecedores também estão incorporando notebooks espaciais sem código que permitem que analistas de negócios criem modelos de geofencing sem scripts de SIG.

Mapeamento Interno Habilitado por LiDAR para Ativos Empresariais

O LiDAR-LOC da SICK atinge precisão inferior a 10 mm, sustentando a navegação precisa de veículos guiados automatizados e o rastreamento de ativos de alto valor dentro de halls de produção. Combinado com algoritmos SLAM, as nuvens de pontos LiDAR alimentam gêmeos digitais industriais que reproduzem trajetórias de empilhadeiras e sinalizam gargalos. Os campi de saúde implantam sistemas semelhantes para acelerar a recuperação de equipamentos e a orientação de pacientes. A convergência de UWB e Wi-Fi 6E está aumentando ainda mais a cobertura, e ensaios acadêmicos demonstram precisão em nível centimétrico para robótica complexa de pegar e colocar em salas limpas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de privacidade de dados (GDPR, CCPA, etc.) | -2.3% | UE e Califórnia liderando, espalhando-se globalmente | Curto prazo (≤ 2 anos) |

| Custo inicial da infraestrutura de posicionamento interno | -1.7% | Global, impactando particularmente as PMEs | Médio prazo (2-4 anos) |

| Padrões de dados geoespaciais fragmentados | -1.1% | Global, com variações regionais | Médio prazo (2-4 anos) |

| Escrutínio de sustentabilidade da geoanalítica de alto processamento | -0.9% | UE liderando, expandindo para a América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade de Dados (GDPR, CCPA, etc.)

O projeto de Lei Americana de Privacidade e Proteção de Dados classifica a geolocalização como dado sensível que exige consentimento explícito, espelhando os protocolos de consentimento do GDPR.[3]Equipe da IAPP, "O Congresso Avança com a Lei Americana de Privacidade e Proteção de Dados," IAPP, iapp.org Os desenvolvedores estão, portanto, migrando para agregados de privacidade diferencial e processamento no dispositivo para sustentar a qualidade analítica enquanto respeitam os direitos dos usuários. A estrutura GeoPersona da Echo Analytics mostra como o agrupamento probabilístico pode fornecer insights de audiência sem expor rastros individuais. As empresas estão investindo em camadas automatizadas de orquestração de consentimento e tecnologia de criptografia em uso para manter a conformidade em todas as jurisdições.

Custo Inicial da Infraestrutura de Posicionamento Interno

Os sistemas internos abrangentes geralmente requerem âncoras UWB densas, unidades LiDAR especializadas e serviços de calibração que podem dissuadir as PMEs. No entanto, estudos de caso revelam que organizações economizam USD 20.000 anualmente após migrar para pilhas de mapeamento auto-hospedadas em vez de cobranças perpétuas de API, indicando um caminho emergente de otimização de custos. A comoditização de hardware e os protocolos de padrões abertos continuam a reduzir as barreiras de implantação, enquanto os modelos de assinatura em nuvem realocam o capex em envelopes de opex gerenciáveis ao longo de termos plurianuais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Software Impulsiona a Consolidação de Plataformas

O software representou 66,88% da participação do mercado de inteligência de localização em 2025, refletindo a dependência empresarial em pilhas totalmente integradas de ingestão à visualização. A receita da Esri no exercício fiscal de 2024 de USD 1,2 bilhão sublinha a atração dos ecossistemas de SIG de ponta a ponta que agrupam ETL espacial, kits de ferramentas de IA e APIs de aplicativos. Como modelo de assinatura recorrente, os ganhos de software se acumulam à medida que os conjuntos de dados e os usuários se expandem, reforçando o bloqueio do fornecedor. Os serviços, por outro lado, devem registrar um CAGR de 17,93% à medida que as empresas buscam projetos personalizados de governança de dados, auditorias de privacidade e design de algoritmos personalizados. A oportunidade de serviços é amplificada pela complexidade da nuvem híbrida, onde os consultores devem interligar nós de borda locais com pipelines de análise em nuvem pública.

A consolidação de plataformas continua à medida que os hiperescaladores incorporam kernels geoespaciais nativos que descarregam junções espaciais para mecanismos sem servidor, minimizando as taxas de saída. Os fornecedores também estão curando camadas de dados específicas do setor — como mapas de calor de tráfego de pedestres para varejo — transformando os mercados de software em lojas únicas. Essa tendência fortalece os efeitos de rede; cada conjunto de dados adicional aumenta a gravidade da plataforma, atraindo mais analistas e reforçando a fatia líder do software no mercado de inteligência de localização.

Por Tipo de Solução: A Base de Geocodificação Habilita Análises Avançadas

A geocodificação e a geocodificação reversa retiveram 31,12% de participação na receita em 2025, um testemunho de seu papel como o estágio de preparação obrigatório para qualquer fluxo de trabalho espacial. As melhorias diretas de qualidade se propagam pelos algoritmos de roteamento, marketing de proximidade e subscrição de riscos. Enquanto isso, as ferramentas de integração de dados e ETL estão acelerando a um CAGR de 16,86% à medida que as organizações harmonizam feeds de endpoints IoT, rasters de satélite e registros transacionais. Os conectores de baixo código que detectam automaticamente sistemas de coordenadas estão reduzindo o tempo para obtenção de insights, enquanto os mecanismos de ETL em streaming agora enriquecem 1 milhão de eventos por segundo.

Os conjuntos de relatórios e visualização estão migrando de blocos estáticos para painéis de mapas ao vivo que são atualizados a cada evento do Kafka. A detecção de anomalias orientada por aprendizado de máquina destaca picos inesperados de tráfego de pedestres ou desacelerações de entrega em tempo real. Nichos de soluções emergentes — sobreposições espaciais de RA, bots de consulta espacial em linguagem natural e assistentes com voz em primeiro lugar — estão capturando os primeiros adotantes em contextos de serviço de campo e mobilidade, adicionando diversidade ao mercado geral de inteligência de localização.

Por Tipo de Localização: O Posicionamento Interno Acelera a Adoção Empresarial

Os serviços externos contribuíram com 68,35% para o tamanho do mercado de inteligência de localização em 2025, graças à cobertura GPS madura e aos sensores de smartphones onipresentes. No entanto, o posicionamento interno lidera o crescimento a um CAGR de 16,02% à medida que as corporações buscam visibilidade de ativos de ponta a ponta. As concessionárias de energia calibram inspeções de equipamentos de comutação com etiquetas internas submétricas, enquanto os aeroportos implantam aplicativos de orientação que reduzem minutos nas transferências de passageiros. Os desafios de precisão interna, como multipercurso e atenuação de sinal, estão sendo aliviados por chipsets UWB integrados em smartphones de ponta. O rastreamento 3D baseado em RF da ZaiNar ilustra como as pilhas multiprotocolo podem localizar ativos mesmo em zonas sem GPS, conectando contextos internos e externos de forma contínua.

As auditorias regulatórias exigem cada vez mais a comprovação dos tempos de evacuação de pessoal ou das zonas de perigo de empilhadeiras, tornando os mapas de calor internos um artefato de conformidade indispensável. Os proprietários de imóveis estão empacotando APIs de localização interna em serviços para inquilinos, preparando os edifícios para robôs de limpeza autônomos e hubs de microdistribuição. À medida que a cobertura interna se expande, o mercado de inteligência de localização ganha um tecido espacial unificado em cada metro quadrado das operações empresariais.

Por Implantação: A Infraestrutura em Nuvem Impulsiona a Escalabilidade

As implantações em nuvem representaram 62,75% do tamanho do mercado de inteligência de localização em 2025, e o crescimento continua a um CAGR de 19,21%. As camadas de computação elástica ingerem terabytes de telemetria durante picos promocionais e, em seguida, reduzem a escala durante a noite, preservando a disciplina orçamentária. As funções espaciais nativas de data warehouse movem as junções de proximidade para perto de onde os dados já residem, eliminando extrações custosas. As arquiteturas zero-ETL estão se tornando um KPI de nível de conselho à medida que as empresas comparam a latência de dados com as necessidades de decisão em tempo real.

As pilhas locais persistem nos segmentos de defesa, finanças e infraestrutura crítica que não podem arriscar ambientes de locatário compartilhado. No entanto, as topologias híbridas — onde as camadas sensíveis permanecem localmente enquanto os agregados anonimizados fluem para a nuvem — estão se tornando mainstream. Os fornecedores estão lançando pacotes de borda que processam consultas posicionais localmente, reduzindo drasticamente a latência de ida e volta para veículos autônomos e cobôs de fábricas inteligentes. A orquestração borda-nuvem abre assim um continuum de opções de implantação adaptadas às demandas de carga de trabalho e conformidade.

Por Aplicação: A Gestão de Instalações Emerge como Motor de Crescimento

A otimização de vendas e marketing deteve 29,05% da receita de 2025, impulsionada por campanhas com segmentação geográfica e modelos de seleção de locais de varejo que correlacionam os gastos com a demografia da área de captação. No entanto, a gestão de instalações está crescendo mais rapidamente, a um CAGR de 17,39%, à medida que os operadores digitalizam plantas baixas e implantam balizas de sensores para monitorar a ocupação, a eficiência do sistema de climatização e a conformidade de segurança. Os algoritmos de manutenção preditiva sobrepõem a idade dos ativos, a intensidade de uso e os fatores de risco baseados em localização para priorizar as ordens de serviço, reduzindo o tempo de inatividade.

Os conjuntos de gestão de força de trabalho agora calculam caminhos de deslocamento em tempo real dentro de armazéns, reduzindo os tempos de coleta e aumentando a utilização da mão de obra. Os módulos de rastreamento de ativos fundem etiquetas BLE com Wi-Fi RTT para acionar alertas de prevenção de roubo e auditorias de cadeia de custódia. Os painéis de gestão de riscos integram condições climáticas, criminalidade e interrupções na cadeia de suprimentos para prever pontos críticos. Em cada vertical, o mercado de inteligência de localização está incorporando contexto espacial em fluxos de trabalho operacionais anteriormente isolados.

Por Vertical de Usuário Final: O Setor de Serviços Públicos Impulsiona a Modernização da Infraestrutura

O varejo e os bens de consumo retiveram 24,08% dos gastos em 2025, aproveitando a análise de tráfego de pedestres, mapas de calor de inventário e promoções personalizadas. Os serviços públicos e a energia, no entanto, devem crescer a um CAGR de 15,78% à medida que os operadores de rede implantam gêmeos digitais e mapas de consciência situacional para lidar com as energias renováveis distribuídas. Os operadores de dutos estão sobrepondo sensores de corrosão com modelos de terreno para priorizar a manutenção, enquanto os desenvolvedores de parques eólicos otimizam o posicionamento de turbinas por meio de camadas topográficas de alta resolução.

As agências governamentais e de defesa expandem as plataformas de consciência situacional que combinam imagens de drones, feeds de segurança pública e sentimento de mídia social. Os fabricantes incorporam etiquetas RTLS em células de trabalho para ajustar o balanceamento de linha, e as transportadoras logísticas implementam mecanismos de despacho orientados por IA que reduzem os quilômetros de rota. No setor financeiro, a otimização de agências e a detecção de fraudes aproveitam o agrupamento geoespacial para refinar os modelos de risco. As telecomunicações aplicam mapas de propagação de RF para planejar a densificação 5G, e os grupos de mídia transmitem conteúdo baseado em localização para smartphones em eventos e estádios.

Análise Geográfica

A América do Norte gerou 28,01% da receita global em 2025, sustentada pela maturidade do software empresarial e pela escala das aquisições de defesa. O Google Maps sozinho entregou USD 11,1 bilhões em 2024, destacando o potencial de monetização das APIs de localização. A ampla cobertura 5G, os pools de desenvolvedores qualificados e o robusto financiamento de capital de risco aceleram a inovação, enquanto a CCPA da Califórnia e vários projetos de lei estaduais moldam os roteiros de privacidade por design. A região também é uma adotante precoce de pilotos de direção autônoma, impulsionando a demanda por mapas de grau centimétrico, camadas LiDAR de alta definição e detecção de objetos processada na borda. Os hiperescaladores de nuvem com sede nos Estados Unidos continuam a agrupar serviços de IA espacial, cimentando a liderança de plataforma da região.

A Ásia-Pacífico é o território de crescimento mais rápido, com um CAGR de 19,35%, impulsionado pela urbanização, consumidores com foco em dispositivos móveis e programas de cidades inteligentes patrocinados pelo Estado. A região forneceu USD 880 bilhões em valor de economia móvel durante 2024 e deve adicionar 400 milhões de assinantes 5G até 2030. O mercado de serviços de localização da China ultrapassou CNY 1,27 trilhão em 2024, impulsionado pelo posicionamento interno, pilotos de direção autônoma e sobreposições de comércio social. Os hubs de comércio eletrônico do Sudeste Asiático estão adotando a orquestração de rotas geoespaciais para lidar com o tráfego denso das megacidades. A diversidade de maturidade regulatória e as lacunas de infraestrutura representam riscos de execução, mas os fornecedores que adaptam SDKs leves e preços de pagamento por uso estão capturando a demanda das PMEs na Índia, Indonésia e Vietnã.

A Europa oferece um mercado fértil, mas fortemente regulamentado. As rígidas regras de consentimento do GDPR estimulam o investimento em tecnologias de aprimoramento de privacidade, incentivando os fornecedores a desenvolver privacidade diferencial e análises no dispositivo. Grandes empresas de serviços públicos, como a Endesa, exploram a modelagem de demanda espacial para orientar a implantação de energias renováveis e as atualizações da rede. O sistema de navegação por satélite Galileo e os conjuntos de dados de observação da Terra do Copernicus fornecem uma pilha tecnológica indígena que suporta a agricultura de precisão e o monitoramento ambiental. No entanto, as regras nacionais fragmentadas e a cobertura de banda larga variada exigem táticas de entrada no mercado localizadas. Os consórcios público-privados estão financiando modelos urbanos 3D para a resiliência climática, criando novos arcos de demanda para o mercado de inteligência de localização.

Cenário Competitivo

O mercado de inteligência de localização situa-se em um nível de concentração moderado: os líderes de plataforma global coexistem com inovadores de nicho que atendem a necessidades específicas do domínio. Esri, Google e Microsoft possuem portfólios de produtos extensos, redes de parceiros profundas e orçamentos de P&D de vários bilhões de dólares que perpetuam sua vantagem. O ecossistema ArcGIS da Esri, por exemplo, agrupa ETL espacial, modelos de IA e um estúdio de aplicativos de baixo código em uma única licença, ancorando a fidelidade do usuário. O Google integra APIs geoespaciais em seus ativos de Anúncios, Nuvem e Android, criando alavancagem natural de venda cruzada. A Microsoft incorpora o Azure Maps em seu patrimônio de dados Fabric, permitindo painéis conjuntos de BI e geoespaciais.

Os especialistas prosperam ao se concentrar em automotivo, ferramentas para desenvolvedores ou navegação de defesa. A HERE Technologies possui um backlog automotivo de USD 4,4 bilhões, fornecendo mapas de alta definição para 70 fabricantes de equipamentos originais. A Mapbox conquista os desenvolvedores com SDKs vetoriais personalizáveis e atingiu USD 172,4 milhões em receita em 2024. IBM e Oracle se diferenciam por meio da governança de dados empresariais, incorporando IA espacial nas linhas existentes de ERP e banco de dados. A inovação em espaços em branco é visível na navegação resistente a quantum: os sensores quânticos da Q-CTRL prometem precisão 50x superior ao GPS e resiliência à falsificação para clientes de defesa.

O impulso de fusões e aquisições sublinha a corrida por pilhas verticalmente integradas. A T-Mobile alocou USD 775 milhões para adquirir a Vistar Media e a Blis, integrando o inventário de publicidade fora de casa com análises móveis para formar uma rede de mídia de varejo unificada. A aquisição de USD 150 milhões da Inertial Labs pela Viavi expande a navegação inercial para ativos aeroespaciais. As alianças em nuvem também moldam o campo: HERE e AWS lançaram uma parceria de USD 1 bilhão em 2025 para injetar mapas de transmissão ao vivo em torres de controle da cadeia de suprimentos. No geral, as linhas de batalha se concentram no enriquecimento por IA, na precisão em nível centimétrico e na engenharia de dados que preserva a privacidade.

Líderes do Setor de Inteligência de Localização

Esri

HERE Technologies

Google

TomTom NV

Microsoft Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A LocationMind adquiriu 100% da Irys Inc. para ampliar a cobertura global de dados em mais de 150 países e incorporar análises espaciais avançadas de IA.

- Março de 2025: A T-Mobile concluiu a aquisição de USD 175 milhões da Blis, integrando publicidade baseada em localização em sua plataforma digital fora de casa, juntamente com o negócio anterior de USD 600 milhões da Vistar Media.

- Janeiro de 2025: A HERE Technologies anunciou uma parceria de USD 1 bilhão com a Amazon Web Services para aprimorar os serviços de mapas e localização com transmissão ao vivo com tecnologia de IA, visando ganhos de automação e eficiência nos mercados de logística, mobilidade e industrial.

- Dezembro de 2024: A Viavi Solutions concluiu a aquisição de USD 150 milhões da Inertial Labs, expandindo suas ofertas de posicionamento e navegação para clientes aeroespaciais e de defesa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de inteligência de localização como plataformas de software e serviços associados que capturam, limpam e analisam sinais geoespaciais, sobrepõem dados de negócios e retornam saída visual ou analítica que informa escolhas diárias ou estratégicas. Os ativos variam de APIs geoespaciais nativas em nuvem a conjuntos de SIG locais integrados a feeds de CRM e IoT.

Exclusão do Escopo: Dispositivos de navegação autônomos, revendas de dados de mapas brutos e aplicativos de jogos para consumidores estão fora deste limite.

Visão Geral da Segmentação

- Por Componente

- Software

- Serviços

- Consultoria

- Integração de Sistemas

- Por Tipo de Solução

- Geocodificação e Geocodificação Reversa

- Relatórios e Visualização

- Mapeamento Temático e Análise Espacial

- Integração de Dados e ETL

- Outros

- Por Tipo de Localização

- Interno

- Externo

- Por Implantação

- Nuvem

- Local

- Por Aplicação

- Gestão de Força de Trabalho

- Gestão de Ativos

- Gestão de Instalações

- Gestão de Riscos

- Monitoramento Remoto

- Otimização de Vendas e Marketing

- Gestão de Clientes

- Outros

- Por Vertical de Usuário Final

- Varejo e Bens de Consumo

- Governo e Defesa

- Manufatura e Industrial

- Transporte e Logística

- BFSI

- TI e Telecomunicações

- Serviços Públicos e Energia

- Mídia e Entretenimento

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Sudeste Asiático

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas com líderes de produtos de plataformas de mapeamento, diretores de informação de logística e oficiais de SIG de cidades na América do Norte, Europa e Ásia-Pacífico esclarecem os valores dos contratos, revelam a adoção por pequenas empresas e confirmam os sinais de demanda iniciais. Pesquisas curtas com engenheiros de localização fornecem o crescimento de chamadas de API que alimenta as verificações de elasticidade.

Pesquisa Documental

Primeiro, montamos uma espinha dorsal factual a partir de arquivos de nível 1, como tabelas de Dinâmica de Negócios do Censo dos EUA, gastos com TIC do Eurostat, painéis de economia móvel da GSMA e códigos comerciais do UN COMTRADE para software espacial. Nossa equipe então adiciona camadas de documentos técnicos da OGC, contagens de patentes da Questel, divulgações de formulários 10-K, dados financeiros da D&B Hoovers e notícias da Dow Jones Factiva para comparar a composição da receita e a variação de preços. As fontes mencionadas são ilustrativas; muitos outros itens moldaram a base de evidências.

Dimensionamento de Mercado e Previsão

Os analistas da Mordor Intelligence começam com uma reconstrução de cima para baixo dos gastos globais com TI para isolar software e serviços geoespaciais, seguida por consolidações de fornecedores amostrados (preço médio de venda × implantações ativas) para validação cruzada. As principais variáveis incluem a penetração de smartphones, os gastos com nuvem em cargas de trabalho de mapeamento, o tráfego de API em tempo real, os orçamentos nacionais de SIG e a variação da margem de serviço. A regressão multivariada vincula essas entradas à receita, a análise de cenários testa variações cambiais e as lacunas limitadas são preenchidas por meio de índices de proxy de registros auditados.

Ciclo de Validação de Dados e Atualização

Antes da aprovação, executamos telas de variância em relação aos corredores de tendência, comparamos os resultados com os prêmios de licitação e reconfirmamos as anomalias com especialistas se os desvios ultrapassarem cinco pontos. Os relatórios são atualizados anualmente, com ajustes intermediários para rodadas de financiamento materiais ou movimentos regulatórios.

Por que a Linha de Base de Inteligência de Localização da Mordor Intelligence Merece Confiança

As estimativas publicadas frequentemente divergem porque o escopo, a cadência de atualização e a lógica de conversão variam.

Os principais fatores de divergência incluem a omissão de serviços de implementação por alguns editores, taxas de câmbio congeladas de 2022 que subestimam os valores de 2025 e curvas de adoção otimistas que ignoram os prazos de aquisição. As variáveis disciplinadas da Mordor Intelligence, a atualização anual e as verificações híbridas de cima para baixo e de baixo para cima ancoram nosso valor de 2025 de USD 25,06 bilhões.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 25,06 B (2025) | ||

| USD 24,70 B (2025) | Consultoria Global A | Lista restrita de componentes e viés de autorrelato dos fornecedores |

| USD 21,50 B (2024) | Grupo de Pesquisa do Setor B | Inclusão mais ampla de ferramentas de análise adjacentes e sem atualização no meio do ano |

Consequentemente, nossa construção transparente, variáveis fundamentadas e atualização programada fornecem aos tomadores de decisão uma linha de base confiável.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de inteligência de localização

O tamanho do mercado de inteligência de localização é de USD 28,36 bilhões em 2026 e deve atingir USD 52,67 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera o crescimento com um CAGR de 19,35%, impulsionada pela rápida urbanização, consumidores com foco em dispositivos móveis e extensivas implantações de 5G.

Qual componente lidera a receita hoje?

O software representa 66,88% da receita de 2025 porque as empresas preferem plataformas integradas de análise espacial.

Por que o posicionamento interno é uma área de foco?

As tecnologias internas oferecem precisão submétrica que desbloqueia o rastreamento de ativos, a segurança de instalações e a otimização de fluxo de trabalho dentro de grandes edifícios, expandindo a um CAGR de 16,02%.

Página atualizada pela última vez em: