Tamanho e Participação do Mercado de IoT da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

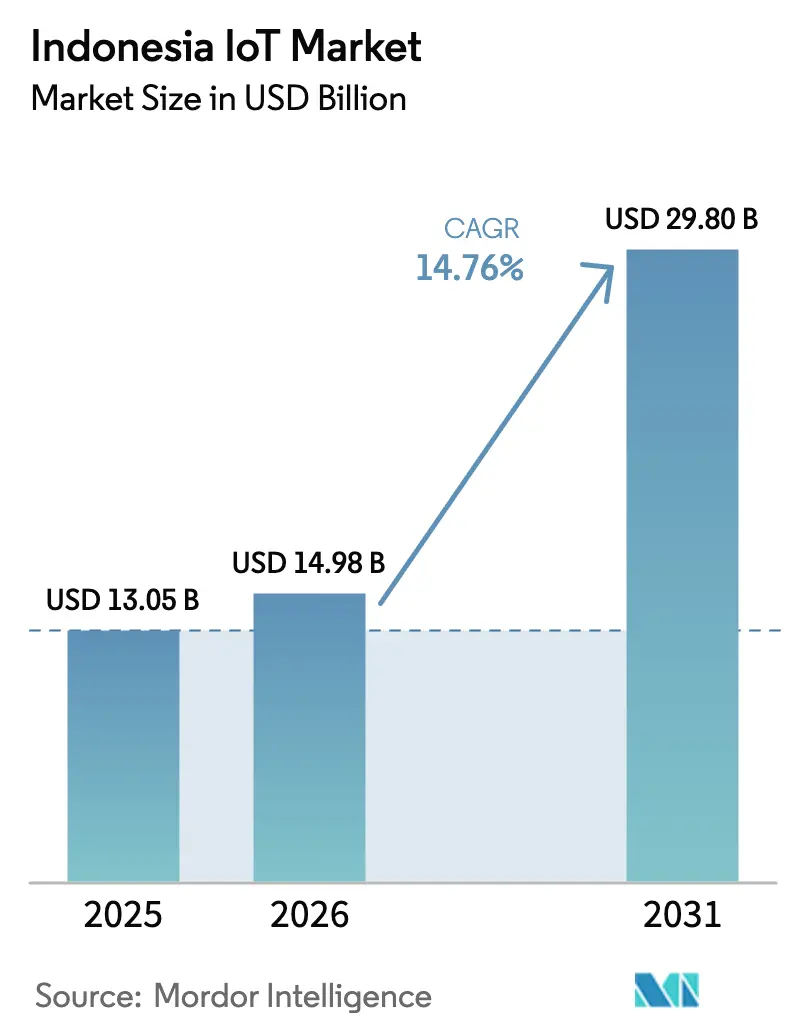

| Tamanho do mercado no ano base (2025) | 13.05 Bilhões de dólares |

| Tamanho do Mercado (2026) | 14.98 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.8 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT da Indonésia por Mordor Intelligence

O tamanho do mercado de IoT da Indonésia em 2026 é estimado em USD 14,98 bilhões, crescendo a partir do valor de 2025 de USD 13,05 bilhões, com projeções para 2031 mostrando USD 29,8 bilhões, crescendo a um CAGR de 14,76% no período de 2026 a 2031. A expansão decorre de programas nacionais de cidades inteligentes, crescente cobertura de 5G e LPWAN, e uma ousada transição em direção a regulamentações de soberania de dados que atraem investimentos estrangeiros em tecnologia. Os marcos de aquisição governamental reduzem as barreiras de adoção, enquanto os incentivos fiscais no âmbito do "Making Indonesia 4.0" aceleram as atualizações industriais. O endurecimento das regras de conteúdo doméstico (TKDN) estimula as linhas de montagem locais, e os mandatos generalizados de relatórios ESG desbloqueiam nova demanda empresarial por monitoramento em tempo real. As operadoras de telecomunicações estão densificando os nós de borda, o que, por sua vez, reduz a latência e incentiva casos de uso habilitados por IA, que vão desde o controle de enchentes até a agricultura de precisão.

Principais Conclusões do Relatório

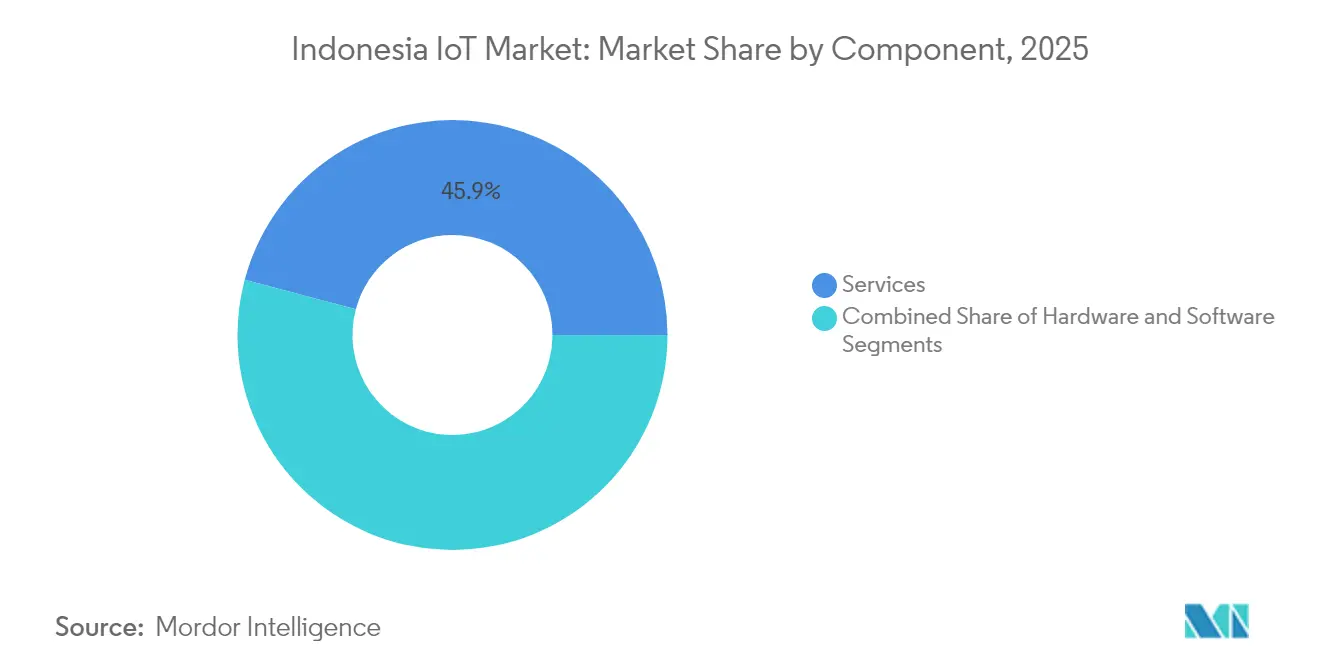

- Por componente, os serviços detinham 45,86% da participação do mercado de IoT da Indonésia em 2025, enquanto o software deve avançar a um CAGR de 17,28% até 2031.

- Por tecnologia de conectividade, o celular manteve uma participação de 59,35% do tamanho do mercado de IoT da Indonésia em 2025; o LPWAN deve expandir-se a um CAGR de 16,68% até 2031.

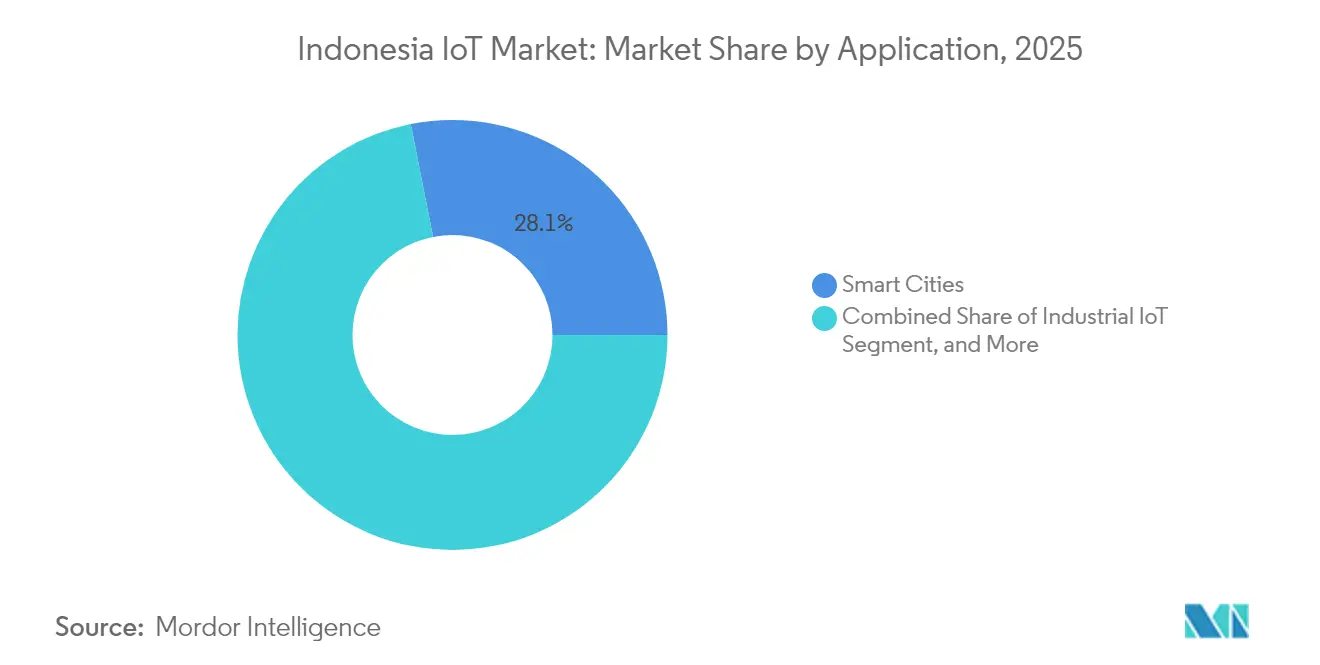

- Por aplicação, as cidades inteligentes capturaram 28,11% da participação do mercado de IoT da Indonésia em 2025; o IoT industrial avança a um CAGR de 17,62% até 2031.

- Por setor de usuário final, a manufatura respondeu por 30,12% do mercado de IoT da Indonésia em 2025, enquanto o setor de energia e serviços públicos deve crescer a um CAGR de 18,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de IoT da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação do programa governamental "100 Cidades Inteligentes" | +1.80% | Nacional, com cidades prioritárias incluindo Jacarta, Surabaia, Makassar, Bandung | Médio prazo (2 a 4 anos) |

| Densificação de redes 5G/LPWAN liderada por operadoras de telecomunicações | +2.10% | Nacional (urbano primeiro: Jacarta, Surabaia, Medan, Bandung) | Curto a médio prazo (1 a 3 anos) |

| Impulso à manufatura no âmbito do "Making Indonesia 4.0" | +2.00% | Zonas industriais de Java, Sumatra e Batam | Médio prazo (2 a 4 anos) |

| Backhaul via satélite subsidiado para IoT remota | +1.20% | Regiões remotas e marítimas (Kalimantan, Sulawesi, Papua) | Longo prazo (≥ 4 anos) |

| Casos de uso de controle de enchentes e resiliência urbana habilitados por IA em Jacarta | +0.90% | Jacarta e região metropolitana de Jabodetabek | Curto prazo (≤ 2 anos) |

| Demanda empresarial por relatórios ESG em tempo real | +1.10% | Adoção nacional entre grandes empresas, empresas estatais e setores extrativistas | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantação do programa governamental de 100 Cidades Inteligentes

Processos de aquisição padronizados e projetos financiados centralmente permitiram que 76 municípios adotassem redes de sensores interoperáveis, análise de tráfego e otimização da coleta de resíduos. A plataforma JAKI de Jacarta já integra 8.700 sensores em 267 subdistritos, permitindo alertas de enchentes em tempo real e redirecionamento dinâmico do tráfego.[1]Andi Anugrah, "Jakarta Smart City Integrates IoT for Urban Management," Jakarta Post, jakartapost.com Esses padrões compartilhados se estendem a empreendimentos imobiliários privados, onde construtores incorporam as mesmas APIs para atender aos mandatos de construção sustentável e atrair inquilinos conscientes com ESG. Os pipelines de fornecedores se beneficiam de pedidos em massa de hardware e pilhas de software uniformes, reduzindo os custos por unidade e acelerando as implantações. À medida que os governos provinciais replicam o modelo de Jacarta, a demanda por ferramentas de orquestração agnósticas à nuvem está crescendo em cidades de segundo nível, como Surabaia e Bandung.

Densificação de redes 5G e LPWAN liderada por operadoras de telecomunicações

A rede 5G da Telkomsel agora abrange 150 cidades, e o LPWAN baseado em LoRa da XL Axiata cobre 80% da população, reduzindo drasticamente os custos de conectividade para implantações de sensores em larga escala.[2]"LPWAN Network Expansion Report," XL Axiata, xl.co.id As operadoras se diferenciam por meio de fatiamento de rede e cache de borda, que reduzem a latência para aplicações industriais de missão crítica. O serviço Connectivity+ da Indosat Ooredoo Hutchison oferece latências garantidas abaixo de 20 ms para manutenção preditiva em linhas de montagem automotiva.[3]"IoT Connectivity+ Launch," Indosat Ooredoo Hutchison, indosatooredoo.com A corrida de infraestrutura passou da cobertura básica para a penetração profunda em ambientes internos, viabilizando retrofits de edifícios inteligentes em centros urbanos densos. Enquanto isso, módulos híbridos celular-LPWAN permitem que as empresas alternem dinamicamente entre largura de banda e autonomia de bateria.

Impulso à manufatura no âmbito do Making Indonesia 4.0

Os créditos fiscais cobrem até 60% dos gastos com automação, incentivando as fábricas a adotarem manutenção baseada em condições, gêmeos digitais e inspeção de qualidade em tempo real. A planta da Toyota em Karawang utiliza 1.200 sensores de torque conectados à borda que reduziram o tempo de inatividade em 18%, enquanto a plataforma de inventário da empresa local PT Advotics ajuda as linhas de bebidas a reduzir o desperdício em 30%.[4]"Making Indonesia 4.0 Progress Report," Ministry of Industry, kemenperin.go.id O foco do roteiro em automotivo, eletrônica, química, alimentos e têxteis concentra o talento de integradores no cinturão industrial de Java. As montadoras estrangeiras cumprem as cotas TKDN co-desenvolvendo soluções com fornecedores domésticos, transferindo assim conhecimento em robótica e visão de máquina.

Backhaul via satélite subsidiado para IoT remota

Plantações, pesqueiros e minas em ilhas externas obtêm acesso a terminais VSAT subsidiados que transmitem dados de sensores para painéis na nuvem. A PT Telin e a Citra Connect planejam 200 estações terrestres adicionais até 2026 para apoiar o monitoramento de metano em minas de carvão e o rastreamento de ativos em plataformas offshore. O programa reduz os custos de largura de banda em até 40% e desbloqueia novos casos de uso, como o monitoramento da saúde de recifes de coral e o balanceamento de energia em redes insulares. À medida que a latência via satélite cai abaixo de 100 ms com as novas constelações LEO, os desenvolvedores podem estender análises avançadas a áreas remotas que carecem de fibra ou 4G.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Padrões de segurança fragmentados no nível do dispositivo | –1.60% | Nacional, com maior exposição em implantações industriais com múltiplos fornecedores | Médio prazo (2 a 4 anos) |

| Déficit de fibra de última milha em áreas rurais fora de Java | –1.90% | Leste da Indonésia, Sulawesi, Kalimantan, Papua | Longo prazo (≥ 4 anos) |

| Altas tarifas de importação sobre sensores industriais | –1.40% | Nacional; maior impacto em manufatura, serviços públicos e mineração | Curto a médio prazo (1 a 3 anos) |

| Escassez de arquitetos de soluções IoT de nível intermediário | –1.20% | Nacional; aguda em Jacarta, Bandung, Surabaia | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de segurança fragmentados no nível do dispositivo

As empresas lidam com diretrizes do BSSN, BSN e reguladores setoriais, frequentemente integrando três pilhas de criptografia no mesmo gateway. Os orçamentos dos projetos aumentam de 25% a 30% à medida que os integradores adaptam o hardware para cada auditoria de conformidade. Os atrasos na certificação prolongam as implantações em até 12 meses para operadoras de serviços públicos e transporte, levando a seleções conservadoras de dispositivos que freiam a inovação. Enquanto o projeto de estrutura do BSSN avança em direção à harmonização, os fornecedores pressionam por uma única raiz de confiança para reduzir a sobrecarga. No interim, a segurança gerenciada como serviço surge para monitorar diversas bases de firmware, mas as PMEs sensíveis a custos adiam as implantações até que regras mais claras sejam estabelecidas.

Escassez de arquitetos de soluções IoT de nível intermediário

Apenas 19% da força de trabalho digital atende aos requisitos de proficiência em integração, particularmente em orquestração de borda e fusão de sensores. As empresas importam talentos a 2 a 3 vezes os níveis salariais locais, inflando os custos dos projetos em 40%. Java atrai a maioria dos profissionais certificados, deixando Sumatra e Kalimantan dependentes de suporte remoto. Os programas de bolsas governamentais produzem programadores de nível inicial, mas não os especialistas com 3 a 7 anos de experiência necessários para liderar implantações. Os gargalos de competências incentivam plataformas de baixo código, mas os retrofits industriais complexos ainda exigem arquitetos experientes, limitando as expansões em múltiplos locais para conglomerados nacionais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Serviços lideram a complexidade de integração

Os serviços capturaram 45,86% da participação do mercado de IoT da Indonésia em 2025, ilustrando a preferência das empresas por ofertas completas que agrupam aquisição de hardware, personalização de software e gestão do ciclo de vida. O software, no entanto, está crescendo mais rapidamente, a um CAGR de 17,28%, à medida que desenvolvedores locais criam aplicativos verticais para gestão de enchentes e logística de cadeia de frio. A demanda por hardware permanece estável, mas as tarifas de importação e as cotas TKDN pressionam os fornecedores a estabelecer linhas de montagem locais, comprimindo as margens, mas satisfazendo a conformidade.

A dominância dos serviços reflete a limitada expertise interna das empresas. As empresas gravitam em torno de plataformas fornecidas por operadoras, como o IoT Marketplace da Telkomsel, que integra conectividade, gestão de dispositivos e análise em um único SLA. À medida que os adotantes do mercado intermediário entram em cena, os serviços gerenciados reduzem a sobrecarga de coordenação com fornecedores e garantem atualizações de segurança em frotas heterogêneas. A tendência leva os fornecedores de hardware puro a migrar para contratos de suporte ou arriscar a comoditização.

Por Tecnologia de Conectividade: Dominância celular enfrenta desafio do LPWAN

As tecnologias celulares respondem por 59,35% do tamanho do mercado de IoT da Indonésia em 2025, pois as torres nacionais já cobrem 98% das áreas habitadas. O LPWAN, no entanto, está crescendo a um CAGR de 16,68%, capturando casos de uso de medidores de água, plantações e rastreamento de rebanhos, onde a autonomia de bateria de uma década supera as necessidades de largura de banda. Chipsets híbridos que alternam automaticamente entre NB-IoT e LoRa reduzem os SKUs de módulos e simplificam o inventário.

A cobertura LPWAN da XL Axiata abrange 80% da população, permitindo custos de nós de sensores abaixo de USD 4 e taxas anuais de conectividade próximas a USD 1. O IoT via satélite permanece um nicho, mas é indispensável para telemetria marítima e de mineração remota. O curto alcance (Wi-Fi, BLE, Zigbee) mantém presença em edifícios inteligentes, onde a alta densidade de dispositivos e gateways privados justificam redes de área local. A combinação de conectividade está se tornando estratificada por geografia e orçamento de energia.

Por Aplicação: Base de cidades inteligentes viabiliza crescimento industrial

As implantações de cidades inteligentes detinham 28,11% da participação do mercado de IoT da Indonésia em 2025, sustentadas por financiamento centralizado para segurança pública, tráfego e gestão de resíduos. O IoT industrial supera todos os demais com um CAGR de 17,62%, à medida que os fabricantes automatizam a inspeção de qualidade e a manutenção preditiva. O IoT para consumidor fica atrás, limitado por orçamentos domésticos discretos, mas ganha tração com programas de reembolso de subsídios de energia para termostatos inteligentes.

A rede de alertas de enchentes de Jacarta funciona também como um data lake que fábricas privadas utilizam para planejamento logístico, exemplificando o transbordamento de infraestrutura. As aplicações automotivas e de logística se beneficiam de regulamentações de pedágio eletrônico e rastreamento de frotas que exigem dispositivos GPS+OBD em veículos comerciais. O IoT para saúde, impulsionado pela expansão da telemedicina para as ilhas externas, está em fase piloto, mas demonstra forte apoio político.

Por Setor de Usuário Final: Manufatura lidera a transformação digital

A manufatura comandou 30,12% do tamanho do mercado de IoT da Indonésia em 2025, impulsionada por incentivos para robótica, MES e gêmeos digitais. Energia e serviços públicos avançam a um CAGR de 18,11%, impulsionados pelo programa de medidores inteligentes da PLN no valor de USD 200 milhões, que tem como meta 1,5 milhão de unidades até 2025. Transporte e logística adotam IoT para conformidade na cadeia de frio, enquanto a agricultura utiliza pulverização de precisão e análise de umidade do solo em plantações de palma.

As montadoras fazem parceria com universidades em Bandung e Surabaia para co-projetar módulos de IA de borda que atendam aos limites TKDN. As concessionárias de serviços públicos utilizam NB-IoT para monitoramento de transformadores em postes, reduzindo a duração das interrupções em 22%. Os varejistas atualizam os controles de climatização e iluminação para atender aos códigos de construção sustentável, mas a penetração permanece restrita a shoppings de categoria A em Jacarta.

Análise Geográfica

Java responde por aproximadamente 70% dos nós IoT ativos, apesar de abrigar 57% da população, refletindo seus backbones de fibra, a densidade de pontos de presença das operadoras e a concentração de fábricas e sedes corporativas. Jacarta ancora as implantações de cidades inteligentes e serviços financeiros, enquanto Bandung abriga centros de P&D que adaptam soluções para condições tropicais e arquipelágicas. O porto e os parques industriais de Surabaia impulsionam as implantações de rastreamento de ativos e manutenção preditiva.

As plantações de palma e as minas de Sumatra impulsionam a adoção do monitoramento remoto baseado em LPWAN, mas a cobertura terrestre irregular limita as aplicações de alta largura de banda. O backbone de fibra Palapa Ring agora conecta Kalimantan e Sulawesi, viabilizando o monitoramento de conformidade ambiental de concessões florestais. As ilhas orientais dependem de links via satélite subsidiados para telemetria de pesca e microrredes.

As nuances regulatórias variam, pois Jacarta insiste na residência de dados no país, enquanto os governos provinciais se concentram em subsídios de conectividade. As zonas econômicas especiais, como Batam, concedem isenções alfandegárias sobre sensores que atendem às regras de montagem TKDN. Essas peculiaridades regionais exigem parceiros de canal com expertise de conformidade hiperlocal, levando os integradores de primeiro nível a franquear VARs menores em 34 províncias.

Cenário Competitivo

O setor de IoT da Indonésia é moderadamente fragmentado, pois as três principais operadoras de telecomunicações controlam a maior parte dos canais de conectividade, enquanto centenas de ISVs de nicho competem na camada de aplicação. A Telkom Indonesia agrupa nuvem, borda e gestão de dispositivos para fidelizar contas empresariais, enquanto a Indosat Ooredoo faz parceria com a Cisco para fatias de conectividade segura na manufatura. A fusão da XL Axiata com a Smartfren produziu a segunda maior base de SIMs IoT, gerando benefícios de escala na infraestrutura LPWAN.

Nuvens globais como Microsoft e AWS constroem regiões em Jacarta e Surabaia para atender às regras de soberania de dados e conquistar clientes multinacionais. Fornecedores de hardware, incluindo Huawei e Schneider Electric, abrem locais locais de P&D ou montagem para superar a barreira de 40% do TKDN. Startups como DycodeX e Banoo conquistam nichos em agrotecnologia com monitoramento de aquicultura baseado em IA, enquanto a PT Advotics expande sua atuação de análise de inventário de bens de consumo de alta rotatividade para reposição preditiva de prateleiras em hipermercados.

O impulso de fusões e aquisições mostra operadoras de telecomunicações adquirindo empresas de análise de borda para encurtar os ciclos de entrada no mercado em verticais. Os depósitos de patentes em segurança IoT cresceram 28% em 2024, sinalizando batalhas de propriedade intelectual cada vez mais intensas. O risco de aprisionamento tecnológico leva algumas empresas a adotar pilhas de código aberto, mas as lacunas de suporte empurram a maioria em direção a plataformas SaaS gerenciadas por operadoras com SLAs agrupados.

Líderes do Setor de IoT da Indonésia

Accenture

Microsoft

Hewlett Packard Enterprise Development LP

Fujitsu

Toshiba IT-Services Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: Telkomsel e Sumitomo Corporation assinaram um acordo de USD 150 milhões para co-desenvolver soluções de manutenção preditiva habilitadas por 5G para plantas automotivas e de eletrônica.

- Dezembro de 2025: XL Axiata concluiu sua fusão com a Smartfren, criando a segunda maior operadora de telecomunicações e acumulando 2,5 milhões de conexões IoT com cobertura LPWAN superior a 85% dos residentes.

- Novembro de 2025: PLN lançou um programa avançado de medição no valor de USD 200 milhões, com meta de 1,5 milhão de medidores inteligentes em Java e Sumatra até o final de 2025.

- Outubro de 2025: Huawei Indonésia inaugurou um centro de P&D de USD 50 milhões em Bandung, focado em soluções de cidades inteligentes e IoT agrícola projetadas para climas tropicais úmidos.

Escopo do Relatório do Mercado de IoT da Indonésia

A Internet das Coisas (IoT) é uma rede de dispositivos conectados e tecnologias relacionadas que facilita a comunicação entre vários dispositivos e a nuvem e entre dispositivos. Os serviços de IoT representam serviços de ponta a ponta que permitem às organizações colaborar com provedores externos para projetar, construir e operar soluções IoT e consultoria para planejamento de IoT.

O mercado de IoT da Indonésia é segmentado por tipo (hardware, software e serviços), por aplicação (IoT automotiva, IoT para consumidor, IoT para saúde, IoT industrial, cidades inteligentes e outras aplicações), por região (Java, Sumatra, Kalimantan e outras regiões).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| Serviços |

| IoT Celular (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) |

| Curto Alcance (Wi-Fi/Bluetooth/Zigbee) |

| IoT Baseada em Satélite |

| Cidades Inteligentes |

| IoT Industrial |

| IoT para Consumidor |

| IoT Automotiva |

| IoT para Saúde |

| Outras Aplicações |

| Manufatura |

| Transporte e Logística |

| Energia e Serviços Públicos |

| Agricultura |

| Varejo e Edifícios Inteligentes |

| Por Componente | Hardware |

| Software | |

| Serviços | |

| Por Tecnologia de Conectividade | IoT Celular (2G/4G/5G) |

| LPWAN (NB-IoT, LoRa, Sigfox) | |

| Curto Alcance (Wi-Fi/Bluetooth/Zigbee) | |

| IoT Baseada em Satélite | |

| Por Aplicação | Cidades Inteligentes |

| IoT Industrial | |

| IoT para Consumidor | |

| IoT Automotiva | |

| IoT para Saúde | |

| Outras Aplicações | |

| Por Setor de Usuário Final | Manufatura |

| Transporte e Logística | |

| Energia e Serviços Públicos | |

| Agricultura | |

| Varejo e Edifícios Inteligentes |

Principais Questões Respondidas no Relatório

Qual é o tamanho do Mercado de IoT da Indonésia?

Espera-se que o tamanho do Mercado de IoT da Indonésia atinja USD 14,98 bilhões em 2026 e cresça a um CAGR de 14,76% para atingir USD 29,8 bilhões até 2031.

Qual é o tamanho atual do Mercado de IoT da Indonésia?

Em 2026, espera-se que o tamanho do Mercado de IoT da Indonésia atinja USD 14,98 bilhões.

Quem são os principais players do Mercado de IoT da Indonésia?

Accenture, Microsoft, Hewlett Packard Enterprise Development LP, Fujitsu e Toshiba IT-Services Corporation são as principais empresas que operam no Mercado de IoT da Indonésia.

Quais anos este Mercado de IoT da Indonésia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de IoT da Indonésia foi estimado em USD 13,05 bilhões. O relatório abrange o tamanho histórico do Mercado de IoT da Indonésia para os anos: 2019, 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de IoT da Indonésia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: