Tamanho e Participação do Mercado de Bomba de Calor na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 2.81 Bilhões de dólares |

| Tamanho do Mercado (2026) | 3.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bomba de Calor na Índia por Mordor Intelligence

O tamanho do mercado de bomba de calor na Índia deverá aumentar de USD 2,81 bilhões em 2025 para USD 3,14 bilhões em 2026 e atingir USD 4,98 bilhões até 2031, crescendo a um CAGR de 9,66% no período de 2026 a 2031. Incentivos governamentais, expansão de centros de dados e mandatos de descarbonização estão ampliando a base endereçável para sistemas de alta eficiência, mesmo que gargalos na rede elétrica e escassez de técnicos moderem o impulso de curto prazo. A demanda residencial ainda domina, mas o crescimento industrial de dois dígitos mostra que os compradores valorizam cada vez mais a eletrificação do calor de processo em detrimento do resfriamento de conforto. As configurações de fonte de ar permanecem a espinha dorsal em volume do mercado de bomba de calor na Índia, embora benefícios fiscais sob a Política Nacional de Energia Geotérmica estejam acelerando o interesse em soluções de fonte terrestre. Marcas estabelecidas estão localizando pesquisa e desenvolvimento para enfrentar desafios específicos da Índia, como ambientes empoeirados e temperaturas ambiente elevadas, enquanto empresas domésticas menores buscam oportunidades em nichos de alta temperatura e geotérmicos.

Principais Conclusões do Relatório

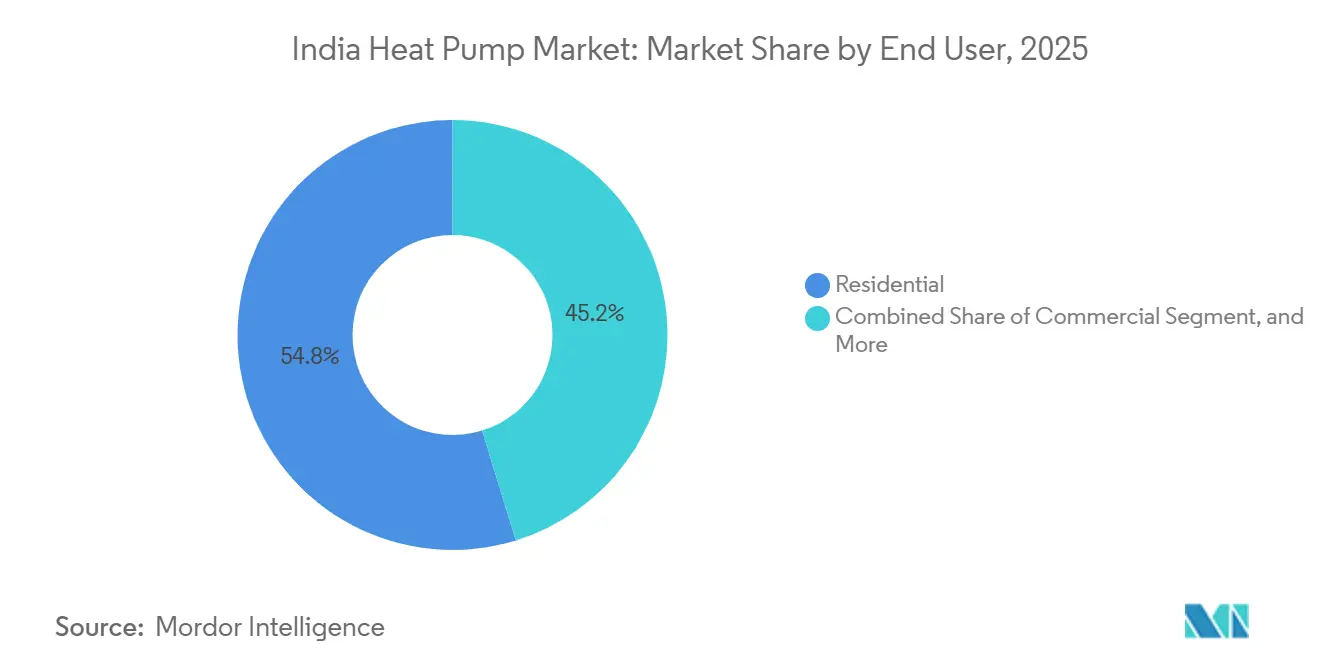

- Por usuário final, o segmento residencial detinha 54,78% da participação do mercado de bomba de calor na Índia em 2025, enquanto o segmento industrial tem previsão de expansão a um CAGR de 11,78% até 2031.

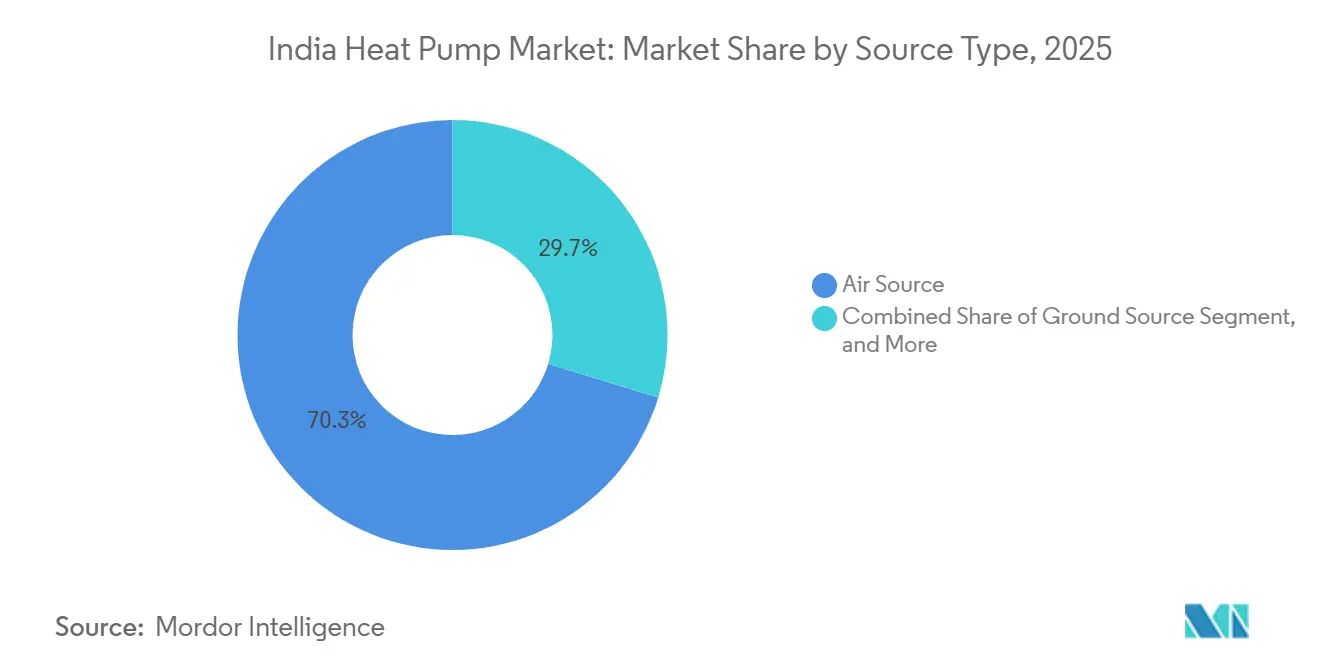

- Por tipo, as unidades de fonte de ar comandavam 70,31% da participação do mercado de bomba de calor na Índia em 2025, enquanto as unidades de fonte terrestre têm projeção de registrar um CAGR de 11,31% até 2031.

- Por tecnologia, os sistemas ar para água lideraram com 62,29% de participação na receita em 2025, e as soluções terra para água estão no caminho de um CAGR de 11,52% até 2031.

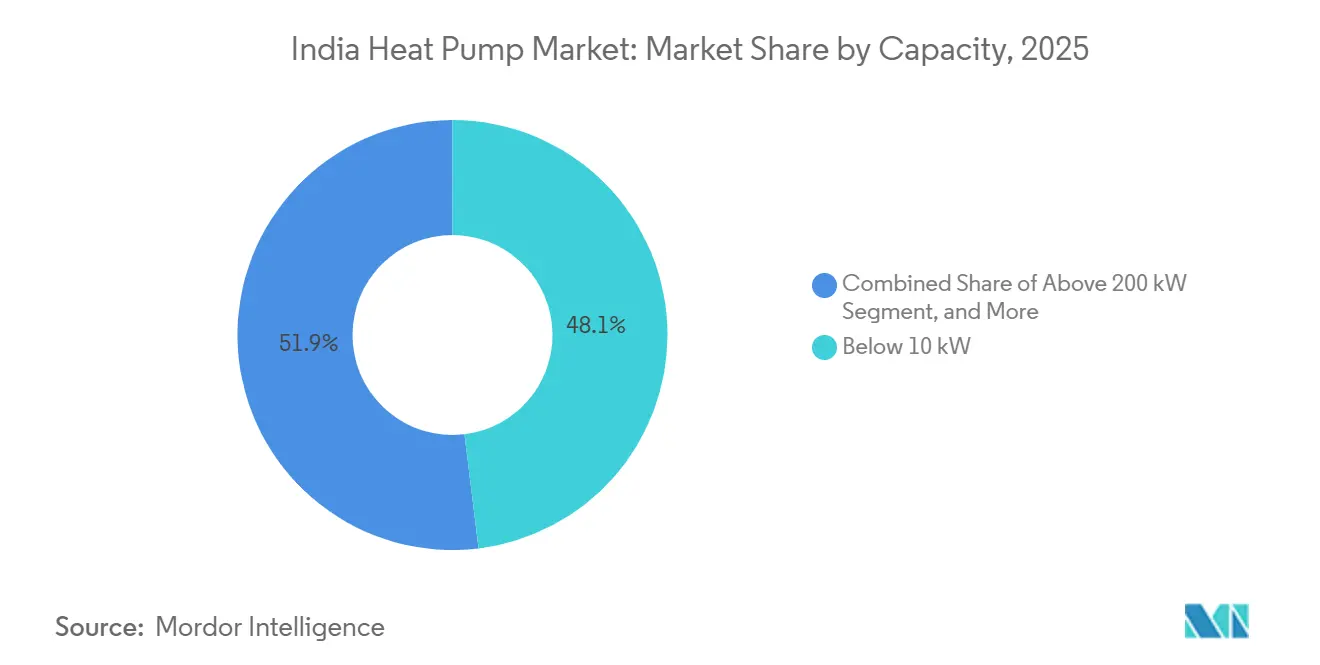

- Por capacidade, os sistemas acima de 200 kW devem registrar um CAGR de 10,27% entre 2026 e 2031, superando todas as outras faixas de capacidade.

- Por aplicação, os sistemas de água quente doméstica responderam por 40,49% do tamanho do mercado de bomba de calor na Índia em 2025, mas o aquecimento industrial e de processo avança a um CAGR de 12,03% até 2031.

- Por tipo de instalação, as novas instalações representaram 60,52% das remessas de 2025, mas a atividade de retrofit deve crescer a um CAGR de 10,26%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Bomba de Calor na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implementação de Incentivos Governamentais como o Esquema PLI e Reduções do GST para HVAC de Alta Eficiência Energética | +1.8% | Nacional, com ganhos iniciais em Gujarat, Tamil Nadu, Maharashtra | Curto prazo (≤ 2 anos) |

| Rápida Urbanização, Aumento da Renda Disponível e Boom da Construção Residencial | +2.1% | Nacional, concentrado em Mumbai, Delhi-NCR, Bangalore, Hyderabad, Pune, Chennai | Médio prazo (2-4 anos) |

| Aumento dos Custos de Eletricidade Impulsionando a Demanda por Soluções de Aquecimento e Resfriamento de Alto COP | +1.5% | Nacional, agudo em Karnataka, Uttar Pradesh, Himachal Pradesh | Médio prazo (2-4 anos) |

| Metas Nacionais de Energia Renovável e Descarbonização Promovendo a Eletrificação do Aquecimento | +1.9% | Nacional, com adoção inicial em Gujarat, Tamil Nadu, Andhra Pradesh | Longo prazo (≥ 4 anos) |

| Projetos de Bomba de Calor de Micro-Utilidade em Cidades Inteligentes Criando Efeito de Demonstração | +0.9% | Ladakh, Nagpur, setor de turismo de Andhra Pradesh, expandindo para cidades de segundo nível | Médio prazo (2-4 anos) |

| Expansão de Centros de Dados Exigindo Gestão Térmica de Baixo PUE Usando Bombas de Calor de Processo | +1.4% | Mumbai, Chennai, Bangalore, Delhi-NCR, Hyderabad, Pune | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Implementação de Incentivos Governamentais como o Esquema PLI e Reduções do GST para HVAC de Alta Eficiência Energética

O apoio financeiro no âmbito do esquema de Incentivo Vinculado à Produção reduz a dependência de importação de componentes, conferindo uma vantagem de custo à produção local de compressores e trocadores de calor. O corte do Imposto sobre Bens e Serviços de setembro de 2025 reduziu os preços no varejo em até 12%, encurtando os períodos de retorno para compradores residenciais de primeira viagem.[1]Conselho do Imposto sobre Bens e Serviços, "Reduções da Alíquota do GST para Condicionadores de Ar e Dispositivos de Energia Renovável," gstcouncil.gov.in Normas mais rígidas de classificação por estrelas do Departamento de Eficiência Energética que entraram em vigor em janeiro de 2026 elevaram os limites de eficiência, beneficiando empresas com forte capacidade de P&D, mas pressionando montadores menores. As políticas estaduais acrescentam incentivos adicionais: Gujarat oferece subsídios de capital de até INR 2 milhões (USD 0,02 milhões), enquanto Tamil Nadu exige estudos de resfriamento distrital em novas zonas urbanas, criando uma absorção regional desigual.[2]Governo de Tamil Nadu, "Estratégia de Mitigação do Calor 2024," tn.gov.in, Agência de Desenvolvimento de Energia de Gujarat, "Política Integrada de Energia Renovável 2025," geda.gujarat.gov.in Em conjunto, essas medidas inclinam o mercado de bomba de calor na Índia para modelos premium de alta eficiência que cumprem as novas regras de rotulagem.

Rápida Urbanização, Aumento da Renda Disponível e Boom da Construção Residencial

A Índia adiciona aproximadamente 10 milhões de residentes urbanos por ano, e os lançamentos habitacionais cresceram 21% em 2024, reforçando a demanda por unidades ar para água compactas e de fácil instalação. A renda per capita subiu para INR 185.000 (USD 1.985) no exercício fiscal de 2024, ampliando o segmento de classe média que pode financiar soluções eficientes de resfriamento e água quente. Embora os lotes urbanos densos favoreçam os sistemas de fonte de ar, projetos geotérmicos de destaque no Aeroporto de Leh e em uma instalação de emissão líquida zero do Exército Indiano sinalizam que os incorporadores de projetos premium estão testando projetos de fonte terrestre.[3]Autoridade de Aeroportos da Índia, "Sistema Geotérmico do Aeroporto de Leh Concluído," aai.aero Os consumidores urbanos valorizam a operação silenciosa e a integração de controles inteligentes, levando as marcas a incluir recursos de Internet das Coisas mesmo em ofertas abaixo de 10 kW. Como resultado, o mercado de bomba de calor na Índia continua a se deslocar de eletrodomésticos básicos de conforto para soluções conectadas de alta eficiência.

Aumento dos Custos de Eletricidade Impulsionando a Demanda por Soluções de Aquecimento e Resfriamento de Alto COP

Aumentos tarifários de 4%-8% em Karnataka, Uttar Pradesh e Himachal Pradesh aguçaram o foco no custo do ciclo de vida em vez do preço de etiqueta. Bombas de calor de alta temperatura que fornecem vapor a 120-200 °C podem reduzir as contas de combustível industrial em até 50%, mas os desembolsos iniciais médios de INR 8-12 milhões (USD 0,085-0,13 milhões) para unidades de 500 kW retardam a adoção entre pequenas empresas. As tarifas por hora do dia tornam as bombas de calor integradas ao processo atraentes quando combinadas com energia solar em telhados, ajudando as fábricas a evitar penalidades de horário de pico em Gujarat e Maharashtra. As economias no ciclo de vida e a receita de créditos de carbono, portanto, estão impulsionando o mercado de bomba de calor na Índia além do uso residencial de água quente para ciclos de uso industrial.

Metas Nacionais de Energia Renovável e Descarbonização Promovendo a Eletrificação do Aquecimento

O compromisso da Índia de 500 GW de capacidade não fóssil até 2030 eleva as bombas de calor como principal alavanca de eletrificação. A Política Nacional de Energia Geotérmica oferece depreciação acelerada e financiamento de lacuna de viabilidade, desbloqueando 10.600 MW de potencial de recursos distribuídos em 381 fontes termais.[4]Ministério de Novas e Renováveis Energias, "Política Nacional de Energia Geotérmica Lançada," Departamento de Informação à Imprensa, pib.gov.in Os primeiros poços no campo do Vale de Puga em Ladakh ressaltam as perspectivas para aquecimento distrital fora da rede em regiões de frio extremo. O comércio de créditos de carbono adiciona um novo canal de receita ao monetizar economias de energia verificadas.[5]Departamento de Eficiência Energética, "Esquema Realizar, Atingir e Negociar," beeindia.gov.in Em conjunto, essas alavancas ampliam a importância estratégica do mercado de bomba de calor na Índia nos roteiros nacionais de descarbonização.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Iniciais de Instalação e Opções Limitadas de Financiamento | -1.2% | Nacional, agudo em cidades de segundo e terceiro nível, áreas rurais | Curto prazo (≤ 2 anos) |

| Escassez de Instaladores e Técnicos de Serviço Certificados em Bomba de Calor | -0.8% | Nacional, grave no Norte da Índia, Nordeste, áreas rurais | Médio prazo (2-4 anos) |

| Penalidades de Congestionamento da Rede Elétrica Limitando a Adoção em Larga Escala de Bomba de Calor em Clusters Industriais | -0.6% | Cinturões industriais de Uttar Pradesh, Bihar, Gujarat, Maharashtra | Médio prazo (2-4 anos) |

| Degradação de Desempenho em Condições Empoeiradas de Alta Temperatura Ambiente Aumentando os Custos de Manutenção | -0.5% | Zonas industriais de Rajasthan, Gujarat, Haryana, Delhi-NCR | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Iniciais de Instalação e Opções Limitadas de Financiamento

Os sistemas de grau industrial custam INR 1,5-12 milhões (USD 0,016-0,13 milhões) dependendo da capacidade, com a integração adicionando até 30% de desembolso extra. A perfuração de furos de 110-120 m para projetos de fonte terrestre, como os 457 furos no Aeroporto de Leh, pode elevar os orçamentos dos projetos além da zona de conforto da maioria dos incorporadores. Os bancos classificam as bombas de calor como equipamentos especializados, excluindo-as das linhas de crédito de capital de giro padrão, e os empréstimos subsidiados permanecem escassos apesar dos programas piloto da Energy Efficiency Services Limited. Os períodos de retorno de 18-48 meses excedem o horizonte de 12 meses preferido pelos pequenos fabricantes, retardando uma penetração mais ampla do mercado de bomba de calor na Índia.

Escassez de Instaladores e Técnicos de Serviço Certificados em Bomba de Calor

Menos de 50 empreiteiros em todo o país possuem as habilidades de perfuração e projeto de circuito necessárias para instalações de fonte terrestre. O plano da Bosch Home Comfort de treinar 2.000 técnicos destaca um déficit que a Corporação Nacional de Desenvolvimento de Habilidades estima em 150.000 trabalhadores de refrigeração e ar-condicionado até 2027. Práticas inadequadas de carga e componentes abaixo do padrão podem reduzir o coeficiente de desempenho de um sistema em até 25%, corroendo a confiança do consumidor e aumentando as reclamações de garantia. Até que a certificação seja exigida em todo o país, as lacunas de mão de obra continuarão a restringir o mercado de bomba de calor na Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fonte: Dominância da Fonte de Ar Mascara a Aceleração da Fonte Terrestre

Os sistemas de fonte de ar detinham 70,31% da participação do mercado de bomba de calor na Índia em 2025, graças aos menores custos iniciais e à familiaridade dos instaladores. As unidades de fonte de água atendem a nichos de resfriamento distrital e circuitos industriais, enquanto os híbridos fornecem resiliência de backup, mas diluem os ganhos de descarbonização. As unidades de fonte terrestre, no entanto, têm projeção de crescer a um CAGR de 11,31%, impulsionadas por incentivos fiscais e projetos de destaque como a instalação de 2.500 kW no Aeroporto de Leh, que perfurou 457 furos para manter eficiência estável em invernos abaixo de zero. A capacidade da tecnologia de operar eficientemente em extremos de temperatura ambiente a posiciona bem para compradores institucionais em regiões de alta altitude e alto calor.

Embora os produtos de fonte de ar dominem os retrofits residenciais, seu coeficiente de desempenho cai 2%-3% para cada 1 °C de aumento além das condições de projeto, desafiando as operações quando os picos de verão ultrapassam 47 °C nas planícies do norte. Os limites regulatórios de extração de água em estados propensos à seca restringem o uso mais amplo de projetos de fonte de água. As configurações híbridas mudam para queimadores fósseis durante interrupções, complicando a contabilidade de emissões no âmbito do esquema de créditos de carbono. Apesar das maiores despesas de perfuração, a depreciação acelerada sob a política geotérmica está persuadindo aeroportos, campi de defesa e incorporadores de imóveis premium a optar por soluções de fonte terrestre, expandindo o panorama estratégico do mercado de bomba de calor na Índia.

Por Tecnologia: Sistemas Ar para Água Lideram, Terra para Água Ganha Tração para Calor Industrial

Os projetos ar para água capturaram 62,29% de participação em 2025 ao fornecer água quente doméstica e aquecimento hidráulico a partir de pacotes compactos. As variantes ar para ar permanecem comuns no resfriamento de varejo e escritórios, enquanto as unidades água para água atendem a processos industriais de circuito fechado. As soluções terra para água têm previsão de expansão a um CAGR de 11,52%, auxiliadas por temperaturas terrestres estáveis que mantêm os coeficientes de desempenho acima de 4 enquanto fornecem até 65 °C sem calor de backup. O mercado de bomba de calor na Índia também está testemunhando uma mudança para sistemas de dióxido de carbono de alta temperatura: a unidade de 122 °C da Triveni Turbines apresenta um coeficiente de desempenho de 6 para linhas farmacêuticas e de processamento de alimentos.

Os compradores residenciais preferem cilindros ar para água de 200-500 L de fácil instalação, como a linha da Racold, com preços entre INR 199.999 (USD 2.147) e INR 299.000 (USD 3.220), fornecendo coeficientes de desempenho acima de 4,4. Em contraste, instalações terra para água como o sistema de 175 toneladas do Nagpur Metro Bhavan reduziram a demanda de energia de 1,6 kW/tonelada para resfriadores convencionais para 0,6 kW/tonelada, alcançando retorno em 4,3 anos. Os retrofits água para água no setor químico de Gujarat reduziram a energia em 38% com retornos em 18 meses, provando que os usuários industriais estão prontos para adotar uma vez que os obstáculos de financiamento sejam superados. Em conjunto, esses desenvolvimentos reforçam a trajetória ascendente do mercado de bomba de calor na Índia em tecnologias diversificadas.

Por Capacidade: Unidades Residenciais Abaixo de 10 kW Prevalecem, Escala Utilitária Acima de 200 kW Ascende

Os sistemas de bomba de calor abaixo de 10 kW responderam por 48,07% da participação do mercado de bomba de calor na Índia em 2025, refletindo o apetite dos proprietários urbanos por pacotes compactos de água quente doméstica e resfriamento de ambiente único. As instalações na faixa de 10-50 kW atendem a pequenos hotéis e edifícios multifamiliares, enquanto a faixa de 50-200 kW atende a plantas de manufatura de médio porte que integram arranjos de energia solar em telhados para evitar tarifas de horário de pico. Os sistemas acima de 200 kW, incluindo o arranjo de fonte terrestre de 2.500 kW no Aeroporto de Leh, têm previsão de registrar um CAGR de 10,27% até 2031, à medida que os investidores em centros de dados e resfriamento distrital favorecem a gestão térmica em escala de megawatt.

Os produtos abaixo de 10 kW são comercializados por meio do varejo de massa e se qualificam para esquemas de financiamento ao consumidor, mas competem com aquecedores de resistência de baixo custo e condicionadores de ar split pela preferência do consumidor. As unidades de médio porte de 10-50 kW ganham tração quando os compradores comerciais buscam menor despesa operacional e classificações de construção verde. As instalações na faixa de 50-200 kW apresentam cada vez mais compressores de velocidade variável e refrigerantes de baixo potencial de aquecimento global para atender às auditorias do Departamento de Eficiência Energética. Os projetos acima de 200 kW exigem engenharia personalizada e comissionamento de vários meses, mas oferecem a melhor economia no ciclo de vida, especialmente para construtores de centros de dados que visam efetividade de uso de energia abaixo de 1,3.

Por Aplicação: Água Quente Doméstica Lidera, Aquecimento de Processo Industrial Acelera

Os usos de água quente doméstica e sanitária detinham 40,49% do tamanho do mercado de bomba de calor na Índia em 2025, beneficiando-se de economias de eletricidade de 60%-70% em comparação com aquecedores de resistência. O resfriamento de espaço domina o consumo absoluto de eletricidade nos estados do sul e oeste, enquanto a demanda de aquecimento de espaço se concentra nas regiões do Himalaia. As aplicações de aquecimento de processo industrial, com projeção de crescimento a um CAGR de 12,03%, recebem impulso das receitas de Comércio de Créditos de Carbono e das obrigações do esquema Realizar, Atingir e Negociar.

As unidades residenciais de água quente, com preços de até INR 299.000 (USD 3.220), integram controles de Internet das Coisas para melhorar a experiência do usuário e a compatibilidade com resposta à demanda. As bombas de calor de resfriamento de espaço adotam compressores acionados por inversor que mantêm altos coeficientes de desempenho mesmo em picos de temperatura ambiente de 47 °C. Arranjos de fonte terrestre como a unidade PHC Thiksay de 60 kW em Ladakh demonstram conforto durante todo o ano em frio extremo. Os compradores industriais adotam projetos de dióxido de carbono de alta temperatura que fornecem vapor a 122 °C para linhas farmacêuticas, alimentícias e químicas, reduzindo os custos de combustível fóssil em até 50%.

Por Usuário Final: Residencial Ainda Dominante, Industrial Expande Mais Rapidamente

Os proprietários de imóveis capturaram 54,78% da participação do mercado de bomba de calor na Índia em 2025, apoiados pelo crescimento da renda urbana e pelas reduções do GST que baixaram os preços dos equipamentos. Edifícios comerciais, hospitais, hotéis e shopping centers valorizam as economias no ciclo de vida e os pontos de certificação verde, estimulando pedidos constantes para plataformas ar para água e de fluxo de refrigerante variável. O segmento industrial tem previsão de avançar a um CAGR de 11,78% até 2031 devido ao potencial de receita de créditos de carbono e ao maior escrutínio sob auditorias de eficiência energética.

Os compradores residenciais gravitam em torno de pacotes split silenciosos de 2-3 kW para apartamentos, enquanto as vilas adotam cilindros ar para água de 8-10 kW que alimentam circuitos hidráulicos. Os incorporadores de imóveis comerciais, em busca de classificações Platina do Conselho Indiano de Construção Verde, especificam arranjos centralizados de fonte terrestre para escritórios e complexos de varejo premium. Os usuários industriais, como têxteis, laticínios e farmacêuticos, escolhem unidades modulares de alta temperatura de 200-500 kW que fazem retrofit em cabeçalhos de vapor existentes, reduzindo as contas de carvão e óleo de fornalha apesar dos retornos de 18-36 meses.

Por Instalação: Nova Construção Domina, Retrofits Ganham Impulso

Os projetos de nova construção representaram 60,52% do mercado de bomba de calor na Índia em 2025, porque o projeto integrado reduz os custos de dutos e facilita a conformidade com o Código de Construção para Conservação de Energia de 2022. A demanda por retrofit crescerá a um CAGR de 10,26% à medida que os proprietários enfrentam tarifas de energia crescentes e plantas de resfriadores envelhecidas. Os contratos de empresa de serviços de energia liderados pela Energy Efficiency Services Limited removem os obstáculos de despesas de capital para edifícios públicos, ampliando o funil de retrofit.

Os incorporadores incorporam circuitos de bomba de calor durante a construção para diferenciar as propriedades e justificar preços de venda mais altos. Os investidores em centros de dados integram resfriadores acima de 200 kW em fileiras modulares para atingir metas de efetividade de uso de energia, enquanto hotéis e hospitais fazem retrofit de sistemas de 50-200 kW sob acordos de economia garantida. A complexidade do retrofit infla os orçamentos dos projetos em 20%-40%, mas a valorização crescente dos créditos de carbono e os benefícios de depreciação acelerada encurtam os retornos para menos de três anos em indústrias de uso intensivo de energia.

Análise Geográfica

Os estados do sul, liderados por Tamil Nadu e Karnataka, ancoram a adoção residencial e comercial porque os graus-dia de resfriamento excedem 3.000 por ano e os incentivos estaduais recompensam instalações de alta eficiência. A Estratégia de Mitigação do Calor de Tamil Nadu exige estudos de resfriamento distrital para novos municípios, incentivando os incorporadores a adotar plantas centralizadas ar para água. A expansão dos centros de dados em Bangalore eleva ainda mais a demanda em escala de megawatt, consolidando o papel da região como o maior contribuinte para o mercado de bomba de calor na Índia.

O oeste da Índia combina a penetração residencial em Mumbai e Pune com retrofits industriais ao longo do corredor químico e farmacêutico de Gujarat. A Política Integrada de Energia Renovável de Gujarat fornece subsídios de capital de até INR 2 milhões (USD 21.470), enquanto os pactos de treinamento de técnicos com a Bosch Home Comfort visam fechar as lacunas de habilidades. As isenções de imposto sobre eletricidade de Maharashtra e os prêmios de tarifa por hora do dia fortalecem a justificativa de investimento para soluções de fonte terrestre e alta temperatura em refinarias, plantas automotivas e parques logísticos.

Os territórios do norte e nordeste permanecem incipientes, mas estratégicos. Os arranjos de fonte terrestre fornecem aquecimento confiável em Ladakh, Himachal Pradesh e Uttarakhand, onde os mínimos de inverno desafiam a eficiência da fonte de ar. O piloto geotérmico do Vale de Puga, combinado com incentivos de depreciação acelerada, sinaliza potencial para distritos militares e de turismo fora da rede. Uttar Pradesh e Bihar lutam com penalidades de congestionamento da rede elétrica que complicam as implantações em escala de megawatt, mas os pilotos de micro-utilidade em programas de cidades inteligentes poderiam desbloquear oportunidades de segundo nível se as melhorias de transmissão se materializarem.

Cenário Competitivo

As multinacionais como Daikin, Mitsubishi Electric e LG Electronics controlam aproximadamente 55%-60% das remessas por meio de fábricas localizadas, amplos portfólios de pesquisa e amplo alcance de canais. O campus Neemrana da Daikin, de INR 50 bilhões, e a planta de Tamil Nadu da Mitsubishi Electric, de INR 21 bilhões (USD 0,23 bilhões), ressaltam apostas de fabricação de longo prazo adaptadas ao ambiente empoeirado e de alta temperatura da Índia. As grandes empresas domésticas Blue Star e Voltas se voltam para o resfriamento de centros de dados e aplicações industriais de alta temperatura para escapar das guerras de preços no ar-condicionado residencial.

Os players emergentes exploram espaços em branco. A Triveni Turbines lançou uma bomba de calor de dióxido de carbono a 122 °C que quebra a dominância das unidades importadas de alta temperatura, enquanto integradores de nicho como Tetra Heat e Refman agrupam módulos de recompressão mecânica de vapor para grandes plantas químicas. Menos de 50 empreiteiros qualificados de fonte terrestre em todo o país criam uma via de entrada para especialistas globais como NIBE e Viessmann dispostos a investir em equipamentos de perfuração e treinamento de instaladores.

A corrida tecnológica se intensifica sob a revisão de classificação por estrelas do Departamento de Eficiência Energética de janeiro de 2026, que impõe limites de eficiência 10%-15% mais altos. Os fabricantes agora destacam refrigerantes de baixo potencial de aquecimento global, diagnósticos de inteligência artificial e controles conectados à nuvem. As famílias Multi V i da LG e AI VRV Alpha da Daikin exemplificam a mudança em direção a ecossistemas conectados que prometem economias de energia de 15%-20% e reduções de custos de manutenção preditiva.

Líderes do Setor de Bomba de Calor na Índia

Daikin Industries, Ltd.

Mitsubishi Electric Corp.

LG Electronics India

Fujitsu General Ltd.

Voltas Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Daikin India introduziu as bombas de calor AI VRV Alpha e monobloco R-290, adicionando mais de 60 modelos em conformidade com o Departamento de Eficiência Energética.

- Março de 2026: A LG Electronics India apresentou o Multi V i e resfriadores para centros de dados com funções de manutenção preditiva baseadas em inteligência artificial na ACREX 2026.

- Fevereiro de 2026: A Mitsubishi Electric India inaugurou uma fábrica em Tamil Nadu de INR 21 bilhões (USD 0,23 bilhões), aumentando a produção anual em 300.000 unidades e 650.000 compressores.

- Fevereiro de 2026: Blue Star e Voltas anunciaram sistemas de resfriamento líquido voltados para centros de dados com previsão de dobrar a capacidade até 2029.

Research Methodology Framework and Report Scope

Definições de mercado e cobertura principal

Definimos o mercado indiano de bombas de calor como todos os sistemas de fonte de ar, fonte de água e fonte de solo construídos em fábrica e vendidos para aquecimento, arrefecimento ou água quente sanitária em edifícios residenciais, comerciais, industriais e institucionais. O conjunto de receitas abrange unidades completas, sistemas divididos e aquecedores de água com bomba de calor dedicados instalados na Índia, incluindo hardware, controlos e mão de obra de instalação padrão, conforme enquadrado pelos analistas da Mordor Intelligence.

Exclusão do âmbito: Os aparelhos de ar condicionado portáteis com um ciclo reversível, as unidades de arrefecimento puro de janela e os sistemas de recuperação de calor industriais personalizados não são abrangidos por este estudo.

Visão geral da segmentação

- Por Tipo de Fonte

- Fonte de Ar

- Fonte de Água

- Fonte Terrestre

- Híbrido

- Por Tecnologia

- Ar para Ar

- Ar para Água

- Água para Água

- Terra para Água

- Por Capacidade

- Abaixo de 10 kW

- 10-50 kW

- 50-200 kW

- Acima de 200 kW

- Por Aplicação

- Aquecimento de Espaço

- Resfriamento de Espaço

- Água Quente Doméstica e Sanitária

- Aquecimento Industrial e de Processo

- Outras Aplicações

- Por Usuário Final

- Residencial

- Comercial

- Industrial

- Por Instalação

- Nova Instalação

- Retrofit

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram empreiteiros de AVAC, diretores de distribuidores, engenheiros de instalações e auditores energéticos de estados com elevada instalação. Os inquiridos validaram as capacidades médias dos sistemas, os corredores de preços, a sensibilização para as políticas e a procura de reabilitação, preenchendo as lacunas deixadas pelo trabalho de gabinete e fundamentando os pressupostos modelados.

Pesquisa documental

A nossa equipa começa por compilar pistas do lado da oferta a partir de fontes públicas de nível 1, como o Ministério da Energia, o Gabinete de Eficiência Energética, a Autoridade Central de Eletricidade, a Direção-Geral de Informação Comercial e Estatística e os boletins informativos da ISHRAE. Estes fornecem dados anuais sobre a produção, os direitos de importação e a adoção de códigos energéticos nos edifícios. Enriquecemos o quadro com os 10-Ks das empresas, as apresentações para investidores e os comunicados de imprensa autorizados que revelam os volumes de expedição e os preços de venda típicos.

Para verificar o realismo financeiro, exploramos o D&B Hoovers para obter as divisões de receitas dos OEM e obter actualizações de políticas e tarifas através do Dow Jones Factiva, antes de mapear os volumes para a conclusão de habitações a nível estatal e objectivos de eletrificação industrial. As fontes listadas ilustram a amplitude consultada; muitas publicações adicionais ajudaram na recolha e verificação de dados.

Dimensionamento e previsão de mercado

Uma reconstrução descendente da produção e do comércio produz a base de expedição nacional, que é subsequentemente verificada com aproximações ascendentes extraídas de listas de quantidades de projectos e verificações do canal do instalador. Variáveis-chave como o início da construção de habitações urbanas, o aumento da área comercial, o coeficiente médio de desempenho, o rácio entre o preço da eletricidade e do GPL e os incentivos estatais à compra de energias renováveis alimentam uma regressão multivariada que projecta a procura até 2030. Nos casos em que faltavam ASPs ao nível do projeto, aplicámos médias ponderadas de cotações de distribuidores verificados para evitar a sobreavaliação do volume.

Validação de dados e ciclo de atualização

Os resultados passam por análises de anomalias, revisão por pares de analistas sénior e uma reconciliação em duas fases com estatísticas independentes de energia de edifícios e de stock de aparelhos. Os relatórios são actualizados todos os anos, com ajustes provisórios quando as condições políticas ou macroeconómicas se alteram substancialmente.

Porque é que a bomba de calor Baseline da Índia de Mordor é de confiança

As estimativas publicadas variam frequentemente; as definições, os aumentos de preços e as frequências de atualização raramente se alinham.

Reconhecemos desde já estas lacunas e descrevemos de seguida a forma como as diferentes escolhas alteram o número final.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 2,94 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 0,41 B (2024) | Consultoria Global A | Conta apenas os aquecedores de água com produção de ar; exclui a mão de obra de instalação; baseia-se apenas nos valores aduaneiros |

| USD 2,14 B (2024) | Indústria Editora B | Inclui skids industriais híbridos; aplica uma taxa de crescimento anual uniforme de 41% sem controlos de sensibilidade política |

A comparação mostra que a amplitude do âmbito, os elementos de custo e a lógica de previsão são os principais factores de oscilação. Ao equilibrar os dados de fornecimento de cima para baixo com a validação de preços no terreno e ao atualizar o modelo todos os anos, a Mordor fornece uma linha de base fiável e pronta a tomar decisões que os clientes podem rastrear até variáveis claras e passos repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor estimado do mercado de bomba de calor na Índia em 2026 e a projeção para 2031?

Os gastos devem atingir USD 3,14 bilhões em 2026 e subir para USD 4,98 bilhões até 2031.

Qual faixa de capacidade está prevista para crescer mais rapidamente?

Os sistemas acima de 200 kW devem registrar um CAGR de 10,27% até 2031.

Por que os compradores industriais estão acelerando a adoção?

A receita de créditos de carbono e os mandatos do esquema Realizar, Atingir e Negociar tornam as bombas de calor de alta temperatura financeiramente atraentes apesar dos maiores custos iniciais.

Como a Política Nacional de Energia Geotérmica influencia a demanda?

Os incentivos fiscais e a depreciação acelerada reduzem os períodos de retorno para projetos de fonte terrestre, estimulando o crescimento de dois dígitos nesse segmento.

Quais regiões lideram as instalações residenciais?

Tamil Nadu e Karnataka dominam devido aos altos graus-dia de resfriamento e aos incentivos estaduais proativos.

Qual é a principal restrição ao aumento de escala?

Os altos custos iniciais de instalação, aliados ao acesso limitado a financiamento acessível, continuam a restringir uma adoção mais ampla.

Página atualizada pela última vez em: