Tamanho e Participação do Mercado de Serviços de Tecnologia Financeira da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

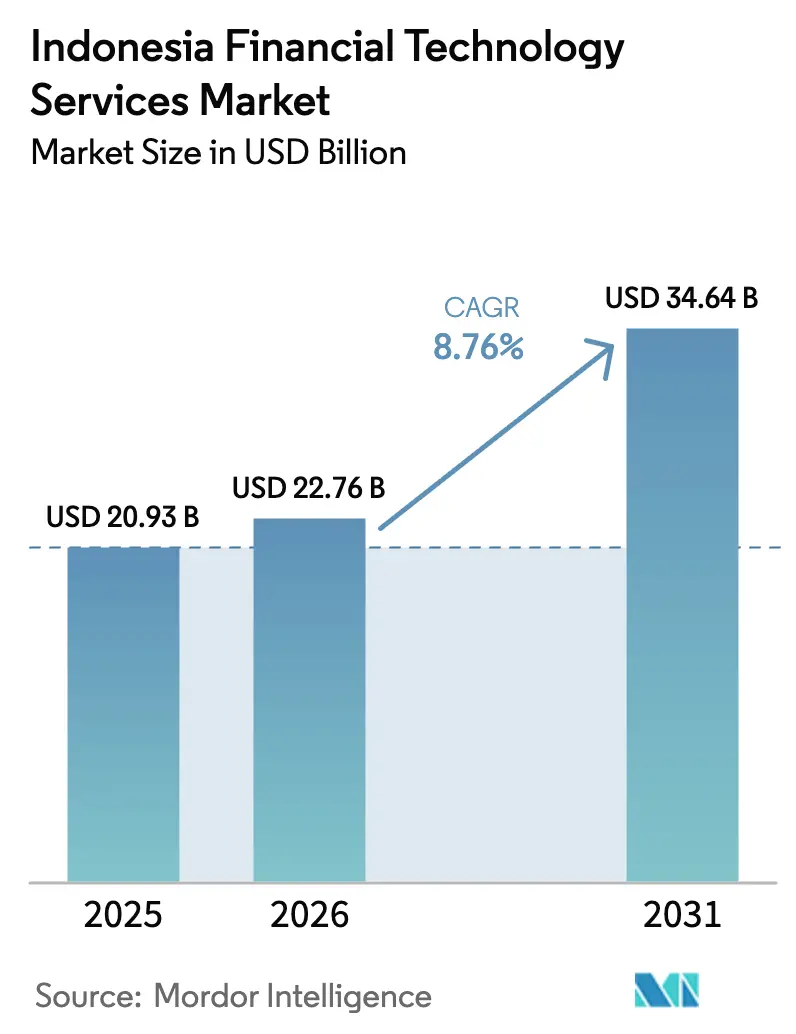

| Tamanho do mercado no ano base (2025) | 20.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 22.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.76% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Tecnologia Financeira da Indonésia por Mordor Intelligence

O tamanho do mercado de serviços de tecnologia financeira da Indonésia foi avaliado em USD 20,93 bilhões em 2025 e estima-se que cresça de USD 22,76 bilhões em 2026 para atingir USD 34,64 bilhões até 2031, a um CAGR de 8,76% durante o período de previsão (2026-2031). A robusta adoção de smartphones, um mandato nacional de código QR e padrões bancários de API aberta estão acelerando a penetração dos pagamentos digitais, ao mesmo tempo em que nutrem segmentos em rápido crescimento, como neobancos e plataformas baseadas em blockchain. Os fornecedores de produtos continuam a migrar para receitas baseadas em taxas, impulsionando a adoção de análises de valor agregado e finanças incorporadas nos fluxos de trabalho de varejo e microempresas. A intensidade competitiva permanece moderada, pois GoPay, OVO e DANA alavancam ecossistemas de super-aplicativos, mas as revogações de licenças em 2024 criaram espaço para inovadores em conformidade especializados em finanças compatíveis com a sharia e transferências internacionais. Os ventos contrários regulatórios ligados aos custos de segurança cibernética e aos prazos prolongados de licenciamento moderam a expansão de curto prazo, mas não desviam a transição da Indonésia para uma economia com menos uso de dinheiro em espécie.

Principais Conclusões do Relatório

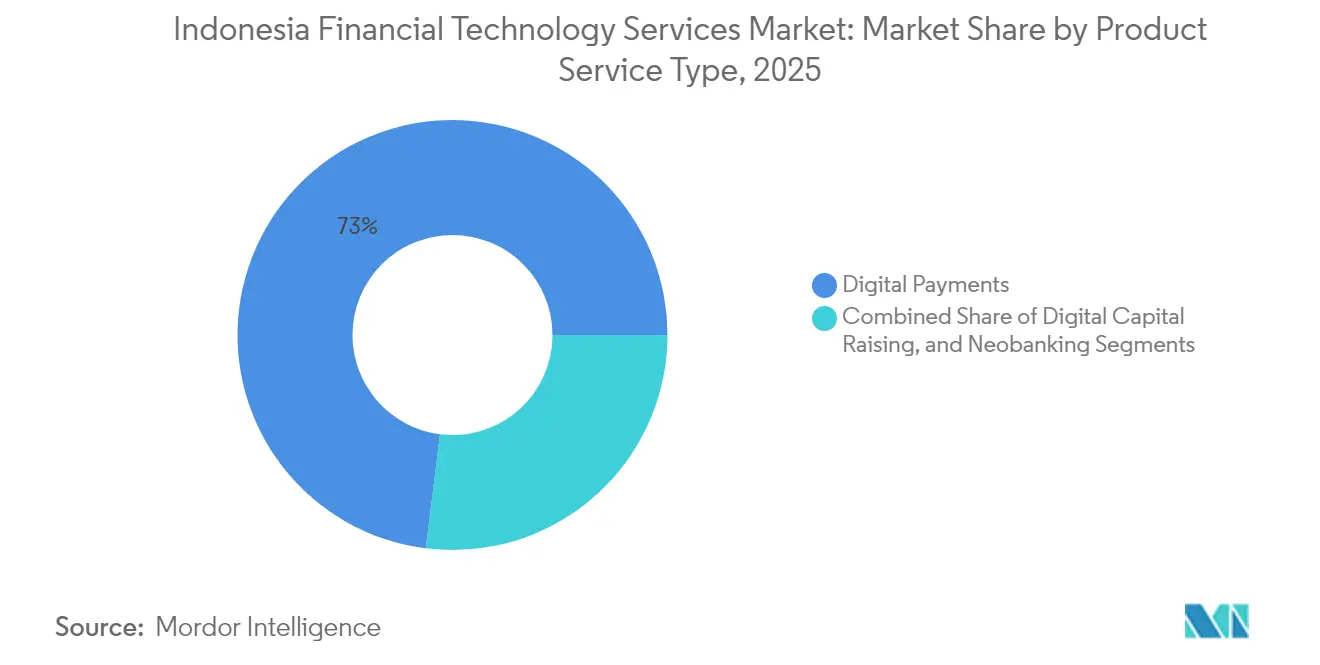

- Por tipo de serviço, os pagamentos digitais lideraram com 73,02% de participação na receita em 2025; espera-se que os neobancos avancem a um CAGR de 9,62% até 2031.

- Por usuário final, os consumidores de varejo responderam por 67,58% da adoção em 2025, enquanto as micro e pequenas empresas devem apresentar o maior CAGR previsto de 9,35% de 2025 a 2031.

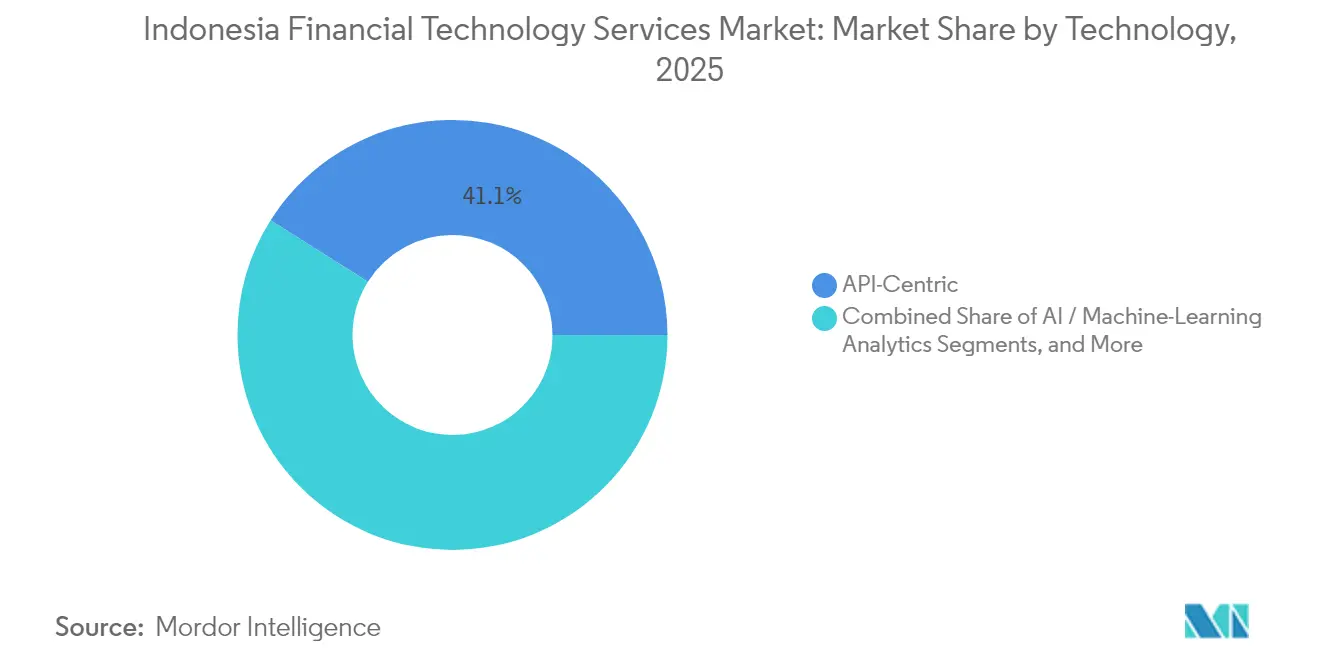

- Por tecnologia, as plataformas centradas em API detinham 41,05% da participação do mercado de serviços de tecnologia financeira da Indonésia em 2025, enquanto as tecnologias de blockchain e de registro distribuído devem crescer a um CAGR de 10,25%.

- Por canal de serviço, os aplicativos móveis capturaram 83,02% do uso em 2025, mas os super-aplicativos integrados representam a rota de crescimento mais rápido, com um CAGR de 9,74% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Tecnologia Financeira da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta penetração de smartphones e dados móveis | +2.10% | Nacional, com concentração urbana em Jacarta, Surabaia e Medan | Curto prazo (≤ 2 anos) |

| Mandato de pagamento sem dinheiro QRIS liderado pelo governo | +1.80% | Nacional, com adoção acelerada nas cidades de Nível 1 e Nível 2 | Médio prazo (2-4 anos) |

| População sem conta bancária em busca de inclusão financeira | +1.50% | Áreas rurais, províncias do leste da Indonésia, ilhas remotas | Longo prazo (≥ 4 anos) |

| Implementação de padrões bancários de API aberta | +1.20% | Nacional, com implementação antecipada nos principais centros financeiros | Médio prazo (2-4 anos) |

| Crescimento das ofertas de tecnologia financeira compatíveis com a sharia | +0.90% | Nacional, com concentração em Aceh, Java Ocidental e Java Central | Longo prazo (≥ 4 anos) |

| Demanda por pagamentos internacionais impulsionada pelo fluxo de remessas | +0.70% | Regiões de fronteira, grandes cidades com populações de trabalhadores migrantes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Alta Penetração de Smartphones e Dados Móveis Acelera o Banco Digital

A posse de smartphones atingiu 89,1% em 2024, e as redes 4G agora atendem 95% das áreas habitadas, permitindo o banco nativo em dispositivos tanto para usuários urbanos quanto rurais. Aparelhos Android de menor custo com preços abaixo de USD 100 e planos de dados abaixo de USD 5 por mês eliminam as barreiras de preço, enquanto o consumo médio de dados de 17,3 GB por usuário suporta o KYC por vídeo e o monitoramento em tempo real. Como resultado, os novos entrantes podem contornar redes de agências dispendiosas e ainda assim alcançar escala nacional.

O Mandato de Pagamento Sem Dinheiro QRIS Liderado pelo Governo Cria uma Infraestrutura de Pagamento Unificada

O QRIS processou mais de 16 bilhões de transações avaliadas em IDR 2.600 trilhões (USD 173,3 bilhões) em 2024, reduzindo as taxas para pequenos comerciantes de 2-3% para 0,7% e eliminando múltiplos formatos de QR. A cobertura de serviços governamentais, impostos e benefícios sociais incorpora ainda mais os pagamentos digitais na vida cotidiana, contribuindo para um aumento estrutural nos volumes sem dinheiro em espécie.

A Implementação dos Padrões Bancários de API Aberta Permite a Integração do Ecossistema

O lançamento em 2024 do framework de API aberta SNAP reduziu os ciclos de lançamento de produtos em 40% e os custos de aquisição em 25% para os fornecedores que integram trilhos bancários por meio de APIs padronizadas. Os super-aplicativos agora incorporam depósitos, empréstimos e seguros sem possuir uma licença bancária, enquanto os bancos tradicionais monetizam a infraestrutura por meio de taxas de uso em vez de aplicativos proprietários.

A População Sem Conta Bancária em Busca de Inclusão Financeira Impulsiona a Expansão Rural

Setenta e sete milhões de adultos permanecem sem conta bancária, representando uma oportunidade de USD 12 bilhões. Redes de agentes e carteiras móveis prestam serviços a custos 60-70% abaixo do banco com agências, permitindo que microcrédito, pagamentos agrícolas e remessas digitais cheguem a ilhas remotas antes consideradas não lucrativas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incidentes de fraude cibernética e violação de dados | -1.30% | Nacional, com maior impacto nas áreas urbanas com maior adoção digital | Curto prazo (≤ 2 anos) |

| Atrasos na aprovação regulatória e no licenciamento | -0.90% | Nacional, afetando todos os participantes do mercado igualmente | Médio prazo (2-4 anos) |

| Alta estrutura de custos de integração de KYC eletrônico | -0.70% | Nacional, com impacto desproporcional nos segmentos rurais e de baixa renda | Longo prazo (≥ 4 anos) |

| Risco de concentração em provedores de nuvem | -0.50% | Nacional, com dependências de infraestrutura crítica | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Incidentes de Fraude Cibernética e Violação de Dados Corroem a Confiança do Consumidor

Mais de 1.300 eventos cibernéticos em 2024 expuseram 15 milhões de registros de usuários e custaram ao setor USD 847 milhões em perdas. Após violações de alto perfil, 23% dos clientes pesquisados reduziram o uso de tecnologia financeira, forçando os fornecedores a adicionar autenticação multifator e análises de fraude em tempo real a um custo anual médio de USD 2,3 milhões por empresa de médio porte.

Atrasos na Aprovação Regulatória e no Licenciamento Restringem a Entrada no Mercado

Apenas 67% dos pedidos de licença cumpriram o prazo de análise de 180 dias em 2024, e alguns exigiram até 18 meses, resultando em aumento dos custos pré-lançamento de USD 1,8 milhão para entrantes estrangeiros. Atualizações frequentes de regras aumentam ainda mais a incerteza, conferindo aos operadores estabelecidos com equipes de conformidade consolidadas uma vantagem de tempo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Os Pagamentos Dominam, mas os Neobancos Ganham Ritmo

O tamanho do mercado de serviços de tecnologia financeira da Indonésia para pagamentos digitais comandou 73,02% de participação em 2025, impulsionado pela ubiquidade do QRIS que reduziu as taxas dos comerciantes. No entanto, essa dominância esconde margens cada vez mais apertadas, levando os fornecedores a agrupar análises e empréstimos para cadeia de suprimentos. Por outro lado, a receita dos neobancos deve expandir a um CAGR de 9,62%, refletindo a demanda por gestão financeira integrada em vez de carteiras de função única. Os investidores também direcionam novo capital para plataformas de captação de capital digital à medida que a sofisticação do varejo e a clareza regulatória crescem.

Os aplicativos orientados a transações agora incorporam recursos de poupança e investimento, enquanto os neobancos exploram núcleos nativos em nuvem para lançar produtos em semanas. À medida que o tamanho do mercado de serviços de tecnologia financeira da Indonésia se desloca para propostas integradas, as empresas de pagamento estabelecidas obtêm licenças bancárias ou firmam parcerias de API aberta para defender sua participação de carteira.

Por Usuário Final: As Microempresas Lideram a Onda de Digitalização

Os consumidores de varejo retiveram 67,58% do uso em 2025, mas a saturação nas grandes cidades desacelera seu crescimento em comparação com as empresas. As micro e pequenas empresas estão no caminho de um CAGR de 9,35% até 2031, graças à faturação eletrônica obrigatória e à aceitação simplificada de QR. Esse segmento demográfico também atrai credores incorporados que convertem dados de ponto de venda em pontuações de crédito, ajudando a participação do mercado de serviços de tecnologia financeira da Indonésia em empréstimos a se inclinar para empresas sub-atendidas.

As agências governamentais desembolsam benefícios sociais por meio de carteiras digitais, reduzindo os custos administrativos em 35% e normalizando o uso de tecnologia financeira em distritos remotos. Empresas de médio e grande porte priorizam links de API que integram tesouraria, folha de pagamento e compras em suítes de planejamento de recursos empresariais, aprofundando a presença do setor de serviços de tecnologia financeira da Indonésia nos fluxos de trabalho B2B.

Por Tecnologia: As APIs Ancoram uma Transição em Direção ao Blockchain

As pilhas centradas em API sustentaram 41,05% da participação do mercado de serviços de tecnologia financeira da Indonésia em 2025 e permanecem o tecido conjuntivo para escala rápida. O piloto de rúpia digital do Bank Indonesia e o Projeto Nexus aceleram a adoção de blockchain, impulsionando a receita de registro distribuído a um CAGR projetado de 10,25%. A modernização nativa em nuvem permite que os operadores estabelecidos aposentem núcleos legados em fases, enquanto os mecanismos de IA potencializam o monitoramento de fraudes e a tomada de decisão de crédito alternativa para tomadores de empréstimo com histórico de crédito limitado.

As soluções híbridas agora combinam liquidação em blockchain com pontuação de IA por meio de gateways de API, desbloqueando pagamentos internacionais mais rápidos e microsseguros adaptados aos perfis de dados móveis. Essas tecnologias convergentes consolidam o mercado de serviços de tecnologia financeira da Indonésia em torno de arquiteturas modulares e interoperáveis.

Por Canal de Serviço: Os Super-Aplicativos Reformulam os Padrões de Uso

Os aplicativos móveis responderam por 83,02% das transações de 2025, enquanto os super-aplicativos integrados estão expandindo seu apelo a um CAGR de 9,74%, combinando transporte por aplicativo, entrega de alimentos e finanças em um único login. À medida que os usuários exploram experiências agrupadas, as carteiras independentes devem agregar valor diferenciado ou correr o risco de perder clientes no mercado de serviços de tecnologia financeira da Indonésia. A web para desktop permanece relevante para jornadas de seguro ou investimento de longa duração que exigem telas maiores, enquanto as redes de agentes superam as lacunas de alfabetização digital em zonas rurais onde as transações assistidas cresceram 45% no ano passado.

Os modelos híbridos offline para online satisfazem simultaneamente os clientes mais antigos que buscam atendimento presencial e os consumidores novos no ambiente digital que entram no ecossistema por meio de intermediários locais de confiança. Essa realidade multicanal destaca a diversidade geográfica da Indonésia e sugere crescimento sustentado além de Java.

Análise Geográfica

Java e Sumatra geraram a maior parte dos volumes de transações de 2024 devido às densas populações e à conectividade superior. A proximidade de Jacarta com o hub financeiro de Singapura alimenta experimentos internacionais, enquanto Surabaia e Medan ancoram redes regionais de comerciantes. No entanto, as províncias orientais oferecem um potencial de crescimento mais rápido — a adoção de smartphones está crescendo a partir de uma base menor, e os investimentos em banda larga via satélite em breve eliminarão as lacunas de cobertura. Os corredores do Projeto Nexus que ligam a Malásia, a Tailândia e as Filipinas posicionam as cidades de fronteira como portas de entrada para remessas e liquidações comerciais.

As regras regulatórias se aplicam em todo o país, mas a intensidade de fiscalização e os incentivos fiscais locais diferem. As zonas econômicas especiais nas ilhas orientais concedem às startups de tecnologia financeira impostos mais baixos e aprovações municipais mais rápidas, compensando parcialmente os custos logísticos mais elevados de atender áreas remotas. À medida que os programas de inclusão financeira se expandem, os agentes incorporados em cooperativas e lojas de aldeia coletam dados de transações que alimentam modelos de crédito alternativos, ampliando a presença do mercado de serviços de tecnologia financeira da Indonésia fora dos centros urbanos.

As regiões ocidentais podem apresentar crescimento percentual mais lento, mas ainda detêm os maiores volumes de receita absoluta, levando as principais plataformas a lançar pacotes premium de patrimônio e seguros voltados para profissionais da classe média. Enquanto isso, fornecedores menores especializados em interfaces de dialetos regionais em Bahasa ou financiamento agrícola conquistam nichos em províncias onde as marcas nacionais são menos consolidadas.

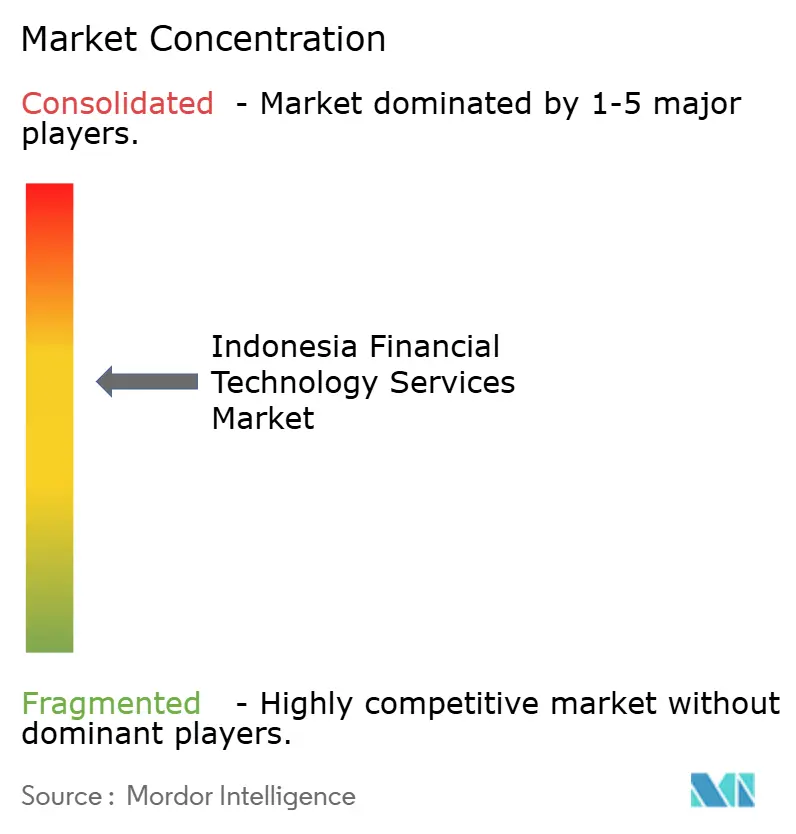

Cenário Competitivo

A concentração é moderada: GoPay do GoTo, OVO do Grab e DANA comandam volumes de pagamento expressivos, mas compartilham o mercado com mais de 150 operadores de tecnologia financeira licenciados. A purga de licenças de 2024 eliminou 127 credores não conformes, inclinando a participação de mercado para empresas bem capitalizadas capazes de atender aos novos limites de capital e segurança cibernética. Os super-aplicativos fortaleceram suas vantagens competitivas ao absorver especialistas verticais: a fusão da OVO com o Superbank agora oferece produtos de depósito, empréstimo e investimento em uma única experiência.

Os bancos tradicionais formam joint ventures ou investem em startups de tecnologia financeira com API para acelerar a transformação digital, aproveitando as vantagens tradicionais de confiança. Os pilotos de blockchain com credores estatais ilustram uma mudança de competir diretamente com a tecnologia financeira para parcerias simbióticas. Espaços em branco persistem em finanças islâmicas, crédito rural e pagamentos de cadeia de suprimentos para PMEs, onde inovadores de nicho escalam com modelos de balanço patrimonial mais leves, ressaltando que a dinâmica do mercado de serviços de tecnologia financeira da Indonésia depende tanto da amplitude do ecossistema quanto do foco profundo no segmento.

Líderes do Setor de Serviços de Tecnologia Financeira da Indonésia

PT Ajaib Teknologi Indonesia

PT Investree Radhika Jaya

Grab Holdings Limited

PT GoTo Gojek Tokopedia Tbk

PT Akulalu Silvrr Indonesia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: O GoTo lançou um super-aplicativo voltado para comerciantes que agrupa pagamentos, estoque e análises para aprofundar o engajamento com PMEs.

- Setembro de 2025: O Bank Indonesia concluiu a segunda fase de seu piloto de rúpia digital, finalizando os padrões técnicos para uma implementação nacional.

- Agosto de 2025: A Xendit captou USD 300 milhões em financiamento da Série D, elevando sua avaliação para USD 2,5 bilhões e destinando recursos para finanças incorporadas em todo o Sudeste Asiático.

- Janeiro de 2025: A OVO lançou um marketplace de microsseguros cobrindo riscos de saúde, acidentes e colheitas, utilizando subscrição em tempo real proveniente de dados de telecomunicações e meteorológicos.

Escopo do Relatório do Mercado de Serviços de Tecnologia Financeira da Indonésia

O mercado de serviços de tecnologia financeira da Indonésia inclui a estimativa dos valores totais de transações realizadas pelos fornecedores de soluções de tecnologia financeira do país por meio de suas plataformas online e outros canais de pagamento digital.

O mercado de serviços de tecnologia financeira da Indonésia é segmentado por tipo (captação de capital digital, pagamentos digitais e neobancos) e região (Java, Sumatra, Kalimantan e outras regiões). Os tamanhos e previsões de mercado são fornecidos em USD para todos os segmentos acima.

| Captação de Capital Digital | Investimento Coletivo |

| Empréstimo Coletivo | |

| Empréstimo via Marketplace | |

| Pagamentos Digitais | Comércio Digital |

| Remessas Digitais | |

| Pagamentos Móveis no Ponto de Venda | |

| Neobancos |

| Consumidores Individuais / Varejo |

| Micro e Pequenas Empresas |

| Empresas de Médio e Grande Porte |

| Entidades Governamentais e do Setor Público |

| Arquitetura Centrada em API |

| Blockchain e DLT |

| Plataformas Nativas em Nuvem |

| Análise de IA e Aprendizado de Máquina |

| Mecanismos de Big Data e Dados Alternativos |

| Aplicativos Móveis |

| Plataformas Baseadas na Web |

| Redes de Agentes / Offline para Online |

| Super-Aplicativos Integrados |

| Por Tipo de Serviço | Captação de Capital Digital | Investimento Coletivo |

| Empréstimo Coletivo | ||

| Empréstimo via Marketplace | ||

| Pagamentos Digitais | Comércio Digital | |

| Remessas Digitais | ||

| Pagamentos Móveis no Ponto de Venda | ||

| Neobancos | ||

| Por Usuário Final | Consumidores Individuais / Varejo | |

| Micro e Pequenas Empresas | ||

| Empresas de Médio e Grande Porte | ||

| Entidades Governamentais e do Setor Público | ||

| Por Tecnologia | Arquitetura Centrada em API | |

| Blockchain e DLT | ||

| Plataformas Nativas em Nuvem | ||

| Análise de IA e Aprendizado de Máquina | ||

| Mecanismos de Big Data e Dados Alternativos | ||

| Por Canal de Serviço | Aplicativos Móveis | |

| Plataformas Baseadas na Web | ||

| Redes de Agentes / Offline para Online | ||

| Super-Aplicativos Integrados | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de tecnologia financeira da Indonésia em 2031?

Prevê-se que atinja USD 34,64 bilhões, crescendo a um CAGR de 8,76% a partir de 2026.

Qual segmento está se expandindo mais rapidamente no ecossistema de tecnologia financeira da Indonésia?

Os neobancos, com um CAGR projetado de 9,62% até 2031, à medida que os consumidores migram para plataformas integradas de gestão financeira.

Qual é a relevância dos pagamentos digitais hoje?

Os pagamentos digitais detinham 73,02% da receita de 2025, sustentados pela padronização do QRIS, que reduziu as taxas dos comerciantes e impulsionou o uso diário.

Por que as micro e pequenas empresas são importantes para o crescimento da tecnologia financeira?

Elas estão adotando a tecnologia financeira a um CAGR de 9,35%, impulsionadas pela faturação eletrônica obrigatória e pelo acesso facilitado ao crédito por meio de pontuação baseada em dados.

Qual é o papel da rúpia digital do banco central?

O piloto em andamento posiciona a Indonésia entre os primeiros adotantes de moeda digital de banco central, abrindo caminho para a liquidação baseada em blockchain e menores custos internacionais.

Como a regulamentação está afetando os novos entrantes no mercado?

As análises de licenciamento podem levar até 18 meses, elevando os custos pré-lançamento para USD 1,8 milhão e favorecendo os operadores estabelecidos com equipes de conformidade consolidadas.

Página atualizada pela última vez em: