Tamanho e Participação do Mercado de Saúde Conectada da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

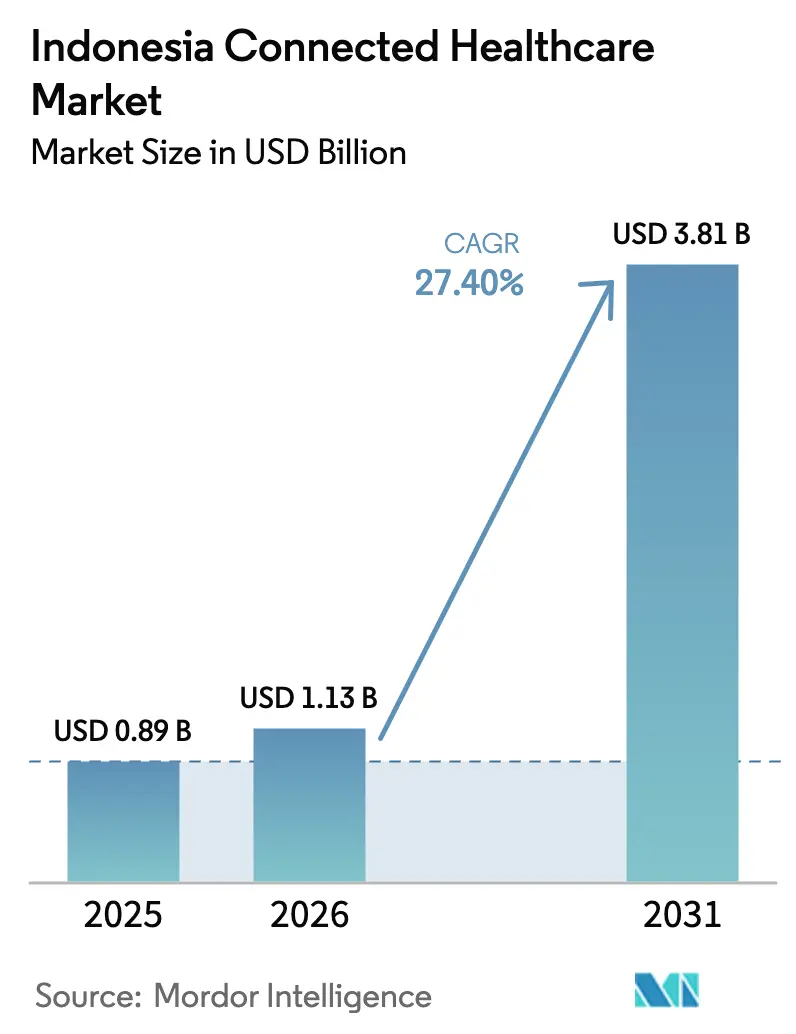

| Tamanho do mercado no ano base (2025) | 0.89 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.40% CAGR |

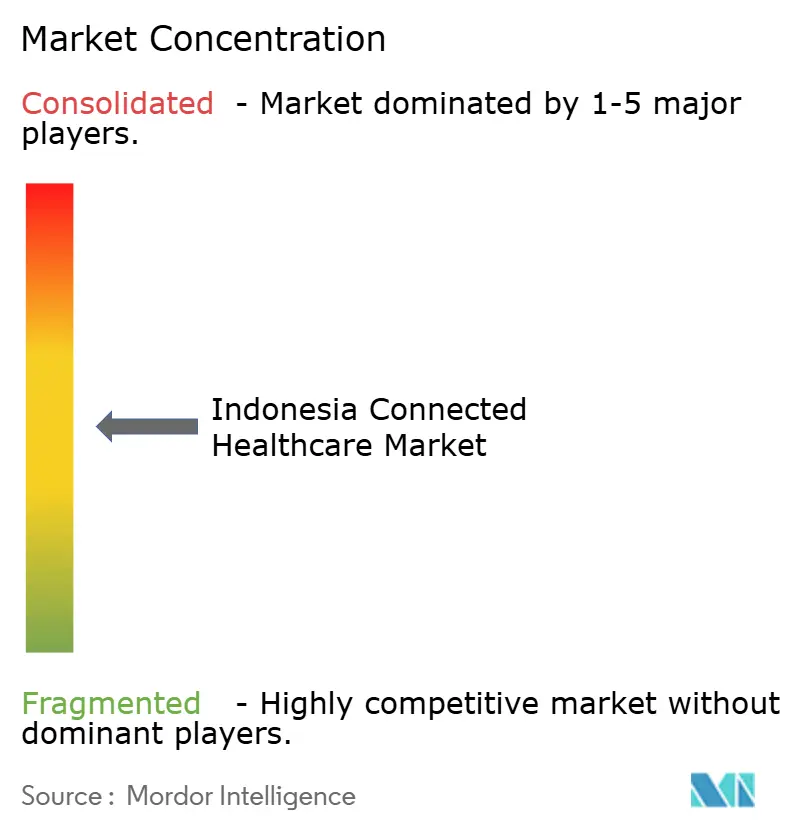

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Saúde Conectada da Indonésia por Mordor Intelligence

O tamanho do mercado de saúde conectada da Indonésia em 2026 é estimado em USD 1,13 bilhão, crescendo a partir do valor de 2025 de USD 0,89 bilhão, com projeções para 2031 indicando USD 3,81 bilhões, crescendo a uma CAGR de 27,4% no período de 2026 a 2031. Mandatos de digitalização governamentais, expansão da cobertura 5G e influxos constantes de capital de risco formam a espinha dorsal dessa expansão, enquanto as regras de interoperabilidade construídas em torno da plataforma SATUSEHAT reduzem o risco de integração para os prestadores.[1]Dezan Shira & Associates, "Nova Regulamentação Abre Oportunidades de Investimento Estrangeiro no Setor Hospitalar da Indonésia," ASEAN Briefing, aseanbriefing.com Os pilotos de 5G já comprovaram limiares de latência abaixo de 25 milissegundos, abrindo caminho para cirurgias remotas e coordenação em tempo real de UTI por telemedicina. Rodadas de financiamento de capital de risco superiores a USD 100 milhões reforçam a confiança dos investidores nas oportunidades de expansão em escala nacional. A fidelização às plataformas também melhora à medida que carteiras digitais e links de e-farmácia simplificam toda a jornada de cuidado. Por fim, a preferência pela implantação em nuvem reduz o tempo para obtenção de valor para pequenas instalações fora de Java, acelerando a conversão do mercado endereçável.

Principais Conclusões do Relatório

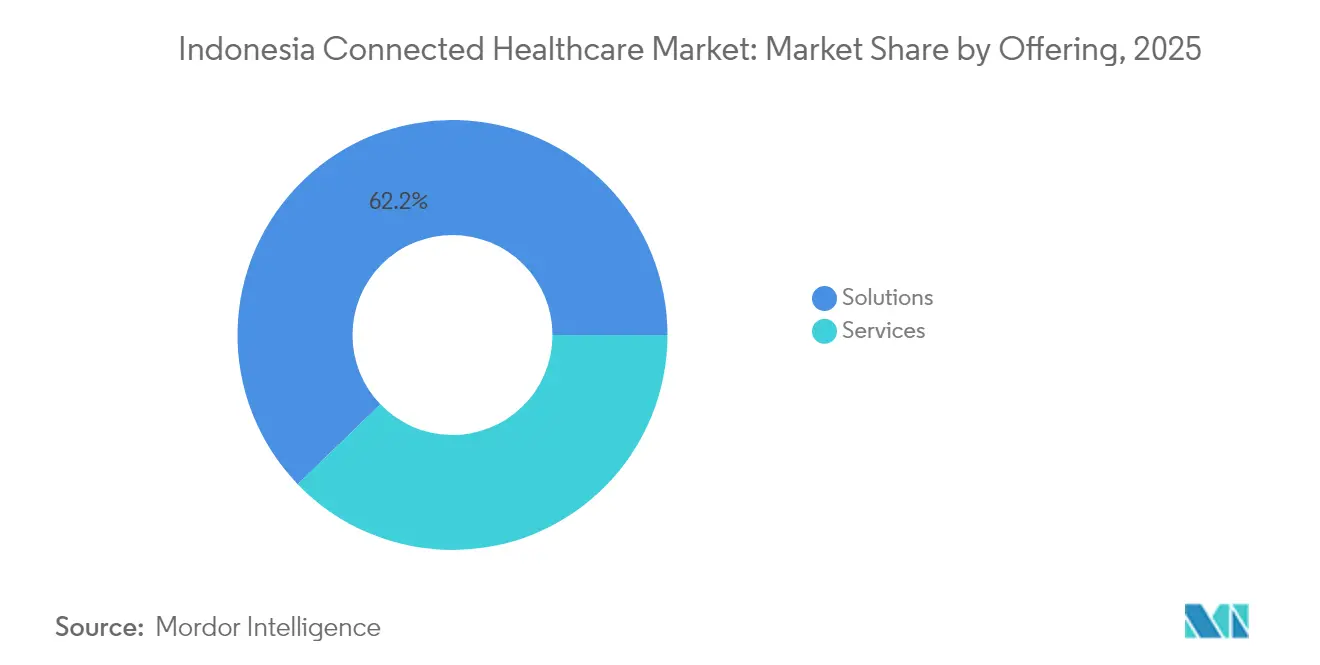

- Por oferta, as soluções detinham 62,20% da participação do mercado de saúde conectada da Indonésia em 2025, enquanto os serviços devem se expandir a uma CAGR de 28,1% até 2031.

- Por ambiente de atendimento, os hospitais detinham uma participação de 45,20% do tamanho do mercado de saúde conectada da Indonésia em 2025; o atendimento domiciliar avança a uma CAGR de 28,7% até 2031.

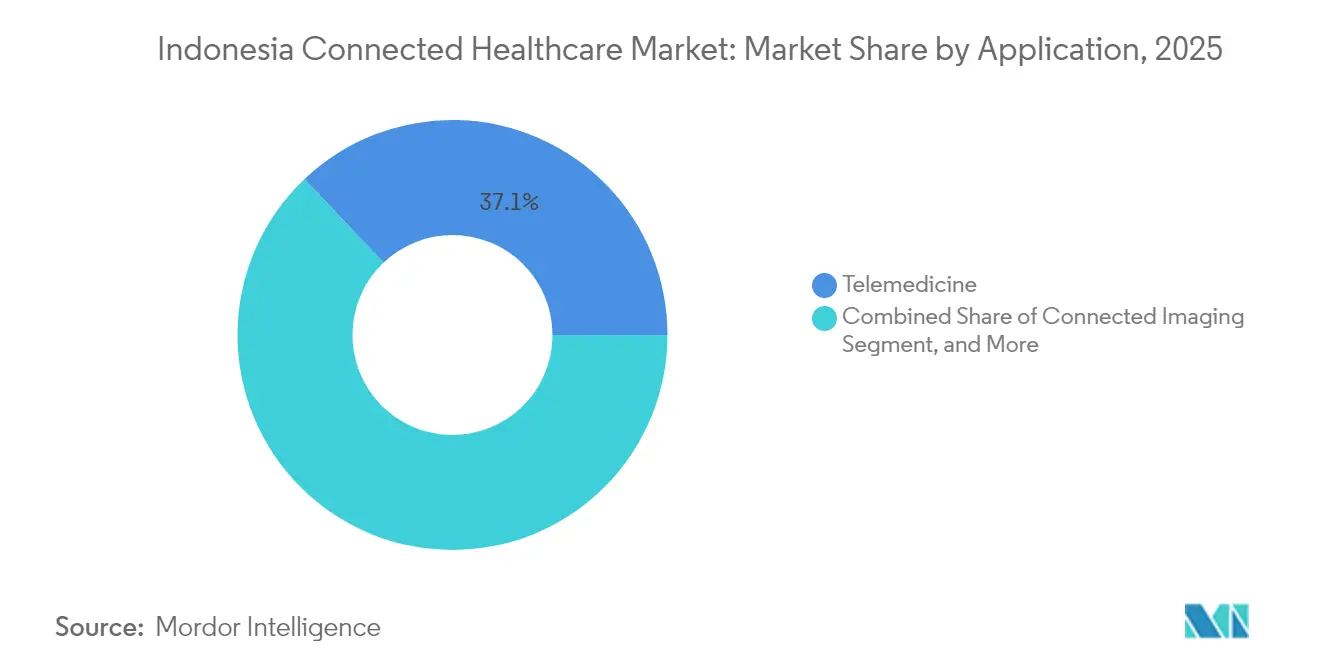

- Por aplicação, a telemedicina liderou com uma participação de 37,10% no mercado de saúde conectada da Indonésia em 2025; o monitoramento remoto de pacientes e os dispositivos vestíveis devem crescer a uma CAGR de 28,9% até 2031.

- Por modelo de implantação, as plataformas baseadas em nuvem capturaram uma participação de 64,90% no mercado de saúde conectada da Indonésia em 2025 e estão posicionadas para uma CAGR de 28,2% até 2031.

- Por usuário final, os prestadores de saúde responderam por uma participação de 48,10% no mercado de saúde conectada da Indonésia em 2025, enquanto os órgãos governamentais e de saúde pública registraram a CAGR mais rápida, de 28,6%, até 2031.

- Por região, Java dominou com uma fatia de 54,80% do mercado de saúde conectada da Indonésia em 2025; Papua e Maluku estão no caminho para uma CAGR de 28,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Saúde Conectada da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos com saúde | +4.2% | Nacional; mais forte em Java e Sumatra | Médio prazo (2 a 4 anos) |

| Apoio governamental à saúde digital | +6.8% | Nacional; ganhos iniciais em Java, Kalimantan e Sulawesi | Longo prazo (≥ 4 anos) |

| Penetração de smartphones e internet | +5.1% | Nacional; adoção rápida em Papua e Maluku | Curto prazo (≤ 2 anos) |

| Integração obrigatória ao SATUSEHAT | +7.3% | Nacional; foco em conformidade em Java e Sumatra | Médio prazo (2 a 4 anos) |

| Financiamento de capital de risco para startups de autogestão | +2.9% | Centrado em Java | Curto prazo (≤ 2 anos) |

| Implantações piloto de UTI por telemedicina via 5G | +3.4% | Java e Bali inicialmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Apoio Governamental à Saúde Digital

A Lei de Saúde 17/2023 tornou os registros eletrônicos obrigatórios e alinhou as regras de privacidade com a Lei de Proteção de Dados Pessoais, oferecendo aos hospitais uma trajetória regulatória clara e custos de conformidade previsíveis. A abertura da propriedade hospitalar a 100% de capital estrangeiro, nos termos do Regulamento Governamental 47/2021, adiciona profundidade de capital e expertise importada. As Zonas Econômicas Especiais de Saúde em Bali e Batam oferecem isenções fiscais e licenças aceleradas, reduzindo o risco de projetos para clínicas transfronteiriças. Durante a pandemia, o Ministério da Saúde recrutou plataformas privadas de telemedicina para triagem de pacientes, comprovando o valor dos modelos público-privados. Esses precedentes agora orientam as alocações orçamentárias dentro do programa de modernização de USD 4 bilhões apoiado pelo Banco Asiático de Investimento em Infraestrutura.

Integração Obrigatória à Plataforma de Dados SATUSEHAT

Todos os prestadores devem se alinhar ao SATUSEHAT até 2025, desencadeando uma mudança nacional de formatos proprietários para os padrões HL7 FHIR.[2]"Uma Implementação Preliminar do HL7 FHIR para Alcançar a Interoperabilidade no Prontuário Eletrônico Local da Indonésia," IEEE Xplore, ieee.org A conformidade desbloqueia acesso prioritário ao reembolso do JKN, empurrando até mesmo pequenas clínicas em direção a fornecedores certificados. Para os fornecedores, a regra comprime os ciclos de vendas porque a interoperabilidade é pré-especificada. O governo, por sua vez, obtém conjuntos de dados em tempo real para sistemas de alerta precoce de epidemias e planejamento de recursos, abrindo caminho para suporte à decisão baseado em inteligência artificial. Os custos iniciais de integração são elevados, mas se amortizam rapidamente por meio do status de fornecedor preferencial e da redução de trabalho personalizado de interfaces.

Penetração de Smartphones e Internet

A base de usuários de internet atingiu 460 milhões, quase todos em dispositivos móveis, oferecendo aos aplicativos de telemedicina um canal de distribuição imediato. A adoção rural é expressiva: mais da metade dos usuários de uma das principais plataformas acessa o serviço de fora de Java. Aparelhos acessíveis já são comercializados com oxímetros e patches de ECG, reduzindo a necessidade de hardware dedicado de monitoramento remoto de pacientes. Carteiras digitais integradas a aplicativos de saúde fecham o ciclo de pagamento, algo importante em áreas onde a penetração bancária é inferior a 50%. Em conjunto, esses fatores reduzem as barreiras de entrada para novos serviços de gestão de doenças baseados em aplicativos.

Implantações Piloto de UTI por Telemedicina via 5G

Os testes da Telkomsel entre Bali e Jacarta demonstraram latência de 15 a 20 milissegundos, suficiente para a háptica de cirurgia robótica. Especialistas em cuidados intensivos agora podem supervisionar múltiplas UTIs por meio de transmissões em alta definição, aliviando a escassez de especialistas. A implantação de AI-RAN da Indosat adiciona otimização preditiva de rede, garantindo largura de banda estável durante emergências. Esses sucessos aceleraram a inclusão de cláusulas de baixa latência em licitações de aquisição hospitalar, uma tendência que deve se estender a Sumatra e Kalimantan ao longo do horizonte de previsão.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Infraestrutura de saúde limitada | -3.8% | Papua, Maluku, Kalimantan exterior | Longo prazo (≥ 4 anos) |

| Escassez de talentos em saúde digital | -2.6% | Nacional; aguda em Sulawesi e Papua | Médio prazo (2 a 4 anos) |

| Reembolso incerto do JKN para dispositivos de monitoramento remoto de pacientes | -1.9% | Nacional | Curto prazo (≤ 2 anos) |

| Regras fragmentadas de aquisição provincial | -2.1% | Nacional; variando por província | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Infraestrutura de Saúde Limitada

Com 1,49 leitos hospitalares por 1.000 habitantes, a capacidade fica aquém dos pares da ASEAN, restringindo o atendimento de acompanhamento após consultas virtuais. Muitas clínicas em ilhas remotas carecem de energia elétrica estável ou banda larga, dificultando a conectividade dos dispositivos. A distribuição de especialistas é marcante: Java concentra a maior parte dos cardiologistas e neurologistas, obrigando as consultas de telemedicina rurais a encaminhar pacientes a centenas de quilômetros para procedimentos. Sem equipamentos de diagnóstico locais, as consultas digitais correm o risco de se tornarem becos sem saída, abalando a confiança dos consumidores.

Escassez de Talentos em Saúde Digital

Os currículos da maioria das faculdades de medicina ainda omitem protocolos de telemedicina, formando graduados despreparados para modelos de atendimento híbrido.[3]Nikkei Asia, "Indonésia Faz Aposta Bilionária na Saúde para Manter Pacientes Ricos no País," kr-asia.com Além dos clínicos, a demanda supera a oferta de analistas de informática e profissionais de cibersegurança, gerando inflação salarial e rotatividade. Os hospitais frequentemente perdem talentos de TI para empresas de fintech ou e-commerce que pagam prêmios. Os órgãos profissionais permanecem cautelosos em relação ao recrutamento estrangeiro em larga escala, limitando a transferência de conhecimento. Essas lacunas elevam os custos de integração e retardam as implantações, especialmente nas instalações governamentais provinciais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Oferta: Soluções Dominam no Início, Serviços Crescem Rapidamente

As soluções detinham 62,20% da participação do mercado de saúde conectada da Indonésia em 2025, à medida que as organizações priorizavam sistemas centrais como prontuários eletrônicos e plataformas de teleconsulta antes de formar equipes internas de suporte. No entanto, os serviços estão crescendo a uma CAGR de 28,1%, pois as instalações buscam auxílio na integração e suporte gerenciado para maximizar o desempenho das soluções. A preferência do governo por resultados completos impulsiona ainda mais a adoção de serviços. Em paralelo, os contratos baseados em resultados incentivam os fornecedores a incluir análises, treinamento e monitoramento de segurança junto às licenças de software.

O perfil mais maduro dos compradores também favorece a receita recorrente de serviços. Os hospitais que lidam com atualizações do SATUSEHAT exigem verificações trimestrais de interoperabilidade e ciclos contínuos de atualização de treinamento de usuários. Os provedores de nuvem agora incorporam painéis de conformidade, gerando fluxos de anuidade de clínicas menores incapazes de contratar equipes de TI dedicadas. Em conjunto, essas mudanças convertem vendas de licenças únicas em contratos de serviço plurianuais, estabilizando os fluxos de caixa dos fornecedores e elevando o valor de mercado de longo prazo.

Por Ambiente de Atendimento: Hospitais como Âncora, Atendimento Domiciliar em Aceleração

Os hospitais capturaram 45,20% do tamanho do mercado de saúde conectada da Indonésia em 2025, graças ao acesso a capital e à necessidade de integração em toda a empresa. No entanto, o atendimento domiciliar é o destaque, expandindo-se a uma CAGR de 28,7%, impulsionado pelas tendências de envelhecimento no lar e pelos pilotos de reembolso do BPJS para kits de monitoramento remoto de pacientes para doenças crônicas. Consumidores acostumados com serviços de transporte por aplicativo sob demanda encontram conveniência semelhante nas visitas de enfermeiros por aplicativo, impulsionando a adoção além das grandes cidades.

Clínicas e policlínicas funcionam como centros de transição, frequentemente servindo como portais de encaminhamento de aplicativos de teleconsulta para centros terciários. Os serviços de emergência médica estão incorporando painéis de ambulâncias conectadas que transmitem sinais vitais durante o trajeto, reduzindo a mortalidade na hora de ouro. As farmácias aproveitam as APIs de e-prescrição para se transformar em serviços de entrega de medicamentos no mesmo dia, inserindo um novo ponto de contato de engajamento do paciente no ecossistema mais amplo. Coletivamente, esses ambientes criam um continuum onde o atendimento centrado no hospital migra progressivamente para locais comunitários de menor custo.

Por Aplicação: Base de Telemedicina Viabiliza Potencial de Monitoramento Remoto de Pacientes

A telemedicina liderou com uma participação de 37,10% em 2025, oferecendo o gancho inicial do consumidor no mercado de saúde conectada da Indonésia. O monitoramento remoto de pacientes e os dispositivos vestíveis, embora menores, estão crescendo a uma CAGR de 28,9%, à medida que sensores de IoT se combinam com análises de inteligência artificial para o gerenciamento proativo de doenças. A imagem conectada se beneficia da capacidade de throughput do 5G, que permite aos radiologistas em Jacarta analisar exames de Papua sem perda de compressão.

Os sistemas de monitoramento de pacientes internados alimentam dados contínuos em centros de comando hospitalares, gerando alertas rápidos de código azul. Os módulos de e-prescrição, integrados aos formulários nacionais, reduzem fraudes e garantem verificações de interações medicamentosas. Categorias de nicho, como chatbots de saúde mental e teleconsultas veterinárias, ampliam a base total endereçável, diversificando os fluxos de receita para plataformas multisserviços.

Por Modelo de Implantação: Nuvem Lidera, Híbrido Faz a Ponte

Os sistemas baseados em nuvem detinham uma participação de 64,90% em 2025 e estão crescendo a uma CAGR de 28,2%. A aplicação automática de patches e o armazenamento elástico reduzem o custo total de propriedade para hospitais distritais e clínicas rurais.

As cláusulas de localização de dados na lei de privacidade estimulam a expansão de centros de dados domésticos, mantendo registros sensíveis dentro das fronteiras da Indonésia. A implantação local persiste entre hospitais de primeiro nível que executam cargas de trabalho de inteligência artificial no local por razões de latência. Os modelos híbridos combinam processamento de borda com análises em nuvem para atender às necessidades de segurança e escalabilidade.

Por Usuário Final: Prestadores Predominam, Governo Ganha Ritmo

Os prestadores de saúde controlavam uma participação de 48,10% em 2025, atuando como integradores de sistemas de referência para módulos de múltiplos fornecedores. Os órgãos governamentais e de saúde pública, crescendo a uma CAGR de 28,6%, recorrem a painéis de nível populacional para vigilância de surtos e alocação de recursos.

Pacientes e cuidadores pressionam por experiência do usuário intuitiva e preços transparentes, influenciando os roteiros de funcionalidades. Os pagadores implantam inteligência artificial de detecção de fraudes para conter reivindicações duplicadas, ao mesmo tempo em que alinham os reembolsos com os resultados do monitoramento remoto.

Análise Geográfica

Java comandou 54,80% da receita de 2025, refletindo infraestrutura densa e consumidores familiarizados com tecnologia. A primazia de Java decorre da influência política de Jacarta e da concentração de hospitais terciários que pilotam casos de uso avançados, como diagnósticos assistidos por inteligência artificial e cirurgia robótica. Redes líderes como a EMC Healthcare empregam prontuários eletrônicos empresariais com documentação ambiente, estabelecendo benchmarks de desempenho para instalações provinciais. A penetração de banda larga superior a 90% suporta consultas com prioridade para vídeo, enquanto estúdios de capital de risco se concentram em torno das universidades de tecnologia de Bandung, alimentando inovação contínua em aplicativos.

Papua e Maluku, embora menores, têm previsão de uma CAGR de 28,9% com base em conectividade via satélite e programas de subsídio governamental. Papua e Maluku apresentam o crescimento mais rápido. O backhaul via satélite agora fornece às clínicas links de 30 Mbps, suficientes para triagem por vídeo de baixa largura de banda. Agentes comunitários de saúde equipados com uma ponte de tradução habilitada por inteligência artificial superam as barreiras dialetais durante as consultas virtuais. Parcerias com ONGs religiosas fornecem módulos de educação do paciente com funcionamento offline, aumentando a alfabetização em saúde digital. Bali e Nusa Tenggara, por sua vez, visam turistas médicos estrangeiros que buscam procedimentos eletivos combinados com retiros de bem-estar, reforçando o investimento em prontuários eletrônicos interoperáveis que atendam aos requisitos das seguradoras estrangeiras.

Sumatra ocupa o segundo lugar, impulsionada pela renda do setor de recursos que financia mandatos de saúde ocupacional. Os operadores de plantações implantam dispositivos vestíveis para monitorar a fadiga dos trabalhadores, vinculando alertas a teleclinicians em Medan. A população dispersa de Kalimantan se beneficia de medicamentos entregues por drones testados em concessões de mineração. Os governos provinciais integram quiosques de telemedicina às novas rotas de fibra instaladas para o projeto da capital Nusantara, reduzindo as divisões digitais.

Cenário Competitivo

O mercado de saúde conectada da Indonésia sustenta um campo moderadamente fragmentado, onde nenhuma empresa isolada supera 15% de participação na receita. Os unicórnios domésticos Halodoc e Alodokter se destacam no engajamento direto ao consumidor, aproveitando interfaces multilíngues e integração com o BPJS para bases de usuários fiéis. Os fabricantes de equipamentos originais globais Philips, Medtronic e Siemens Healthineers dominam as camadas de dispositivos, inserindo protocolos de dados proprietários que exigem parcerias de middleware. Os operadores de telecomunicações Telkomsel e Indosat fornecem nós de borda 5G e codesenvolvem acordos de nível de serviço de qualidade de serviço adaptados para cargas clínicas.[4]Fitra Ashari, "Telkomsel Dukung Pemanfaatan Teknologi Kesehatan Telerobotik," antaranews.com

Os movimentos estratégicos destacam a convergência. A Série D de USD 100 milhões da Halodoc financia a expansão da entrega de farmácias e os kits de monitoramento remoto de pacientes para doenças crônicas. A parceria da Alodokter com a Marubeni adiciona 100.000 usuários de saúde materna e aprofunda os vínculos corporativos japoneses. A EMC Healthcare contrata a InterSystems para fornecer módulos de prontuário eletrônico codificados por inteligência artificial, reduzindo o tempo administrativo dos clínicos. Os fabricantes de dispositivos cada vez mais incluem análises como serviço para migrar a receita para fluxos recorrentes, ao mesmo tempo em que cortejam fornecedores de software locais para know-how de localização. A conformidade com a interoperabilidade de dados com o SATUSEHAT emerge como o critério de compra decisivo, eclipsando listas de verificação de funcionalidades isoladas.

Líderes do Setor de Saúde Conectada da Indonésia

PT Media Dokter Investama (Halodoc)

PT Sumo Teknologi Solusi (Alodokter)

PT Good Doctor Technology Indonesia (Good Doctor)

PT Medika Komunika Teknologi (KlikDokter)

PT SehatQ Harsana Emedika (SehatQ)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A EMC Healthcare firmou parceria com a InterSystems para introduzir uma plataforma avançada de prontuário eletrônico nas instalações indonésias. O sistema utiliza inteligência artificial para codificação clínica e ferramentas de áudio ambiente para agilizar a documentação, atendendo aos requisitos de interoperabilidade do SATUSEHAT e às normas nacionais de privacidade.

- Fevereiro de 2025: A plena aplicação do Regulamento Governamental 47/2021 abriu o setor hospitalar da Indonésia a 100% de propriedade estrangeira e reduziu o número mínimo de leitos para hospitais de propriedade estrangeira de 200 para 100. A medida já está atraindo investimentos estrangeiros e oferecendo aos fabricantes globais de dispositivos uma rota direta para o mercado, preparando o terreno para uma transferência de tecnologia mais rápida e novas competências clínicas.

- Fevereiro de 2025: A McKinsey & Company divulgou um estudo sobre a transição de saúde digital da Indonésia que acompanha o crescimento da Halodoc, de um serviço básico de teleconsulta para um amplo ecossistema de saúde atendendo mais de 20 milhões de usuários. O relatório destaca a integração da Halodoc com o BPJS Kesehatan e seu papel na extensão do atendimento a comunidades em ilhas remotas com infraestrutura física limitada.

- Janeiro de 2025: Faculdades de medicina firmaram parcerias com empresas de tecnologia para incorporar módulos de saúde digital em seus currículos e oferecer educação continuada para clínicos em exercício, um passo para aliviar a escassez de profissionais com expertise combinada em medicina e tecnologia.

Escopo do Relatório do Mercado de Saúde Conectada da Indonésia

A saúde conectada refere-se ao uso de tecnologia para fornecer serviços de saúde remotamente, aproveitando uma combinação de conectividade à internet, dispositivos médicos e aplicativos de software para reduzir a distância entre pacientes e prestadores de saúde. O escopo compreende ofertas de receita em soluções e serviços entre diversas aplicações.

O mercado de saúde conectada da Indonésia é segmentado por ofertas (soluções e serviços), aplicações (telemedicina, imagem conectada, monitoramento de pacientes internados e outras aplicações) e região (Java, Sumatra, Kalimantan e outras regiões). Os tamanhos e previsões de mercado são fornecidos em termos de valor em (USD) para todos os segmentos.

| Soluções |

| Serviços |

| Hospitais |

| Clínicas e Policlínicas |

| Atendimento Domiciliar |

| Serviços de Emergência Médica |

| Farmácias |

| Telemedicina |

| Imagem Conectada |

| Monitoramento de Pacientes Internados |

| Monitoramento Remoto de Pacientes e Dispositivos Vestíveis |

| e-Prescrição e Gestão de Medicamentos |

| Outras Aplicações |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Prestadores de Saúde |

| Pagadores e Seguradoras |

| Pacientes e Cuidadores |

| Órgãos Governamentais e de Saúde Pública |

| Java |

| Sumatra |

| Kalimantan |

| Sulawesi |

| Papua e Maluku |

| Bali e Nusa Tenggara |

| Por Oferta | Soluções |

| Serviços | |

| Por Ambiente de Atendimento | Hospitais |

| Clínicas e Policlínicas | |

| Atendimento Domiciliar | |

| Serviços de Emergência Médica | |

| Farmácias | |

| Por Aplicação | Telemedicina |

| Imagem Conectada | |

| Monitoramento de Pacientes Internados | |

| Monitoramento Remoto de Pacientes e Dispositivos Vestíveis | |

| e-Prescrição e Gestão de Medicamentos | |

| Outras Aplicações | |

| Por Modelo de Implantação | Baseado em Nuvem |

| Local | |

| Híbrido | |

| Por Usuário Final | Prestadores de Saúde |

| Pagadores e Seguradoras | |

| Pacientes e Cuidadores | |

| Órgãos Governamentais e de Saúde Pública | |

| Por Região | Java |

| Sumatra | |

| Kalimantan | |

| Sulawesi | |

| Papua e Maluku | |

| Bali e Nusa Tenggara |

Principais Perguntas Respondidas no Relatório

Qual receita o mercado de saúde conectada da Indonésia deve gerar até 2031?

Espera-se que o mercado atinja USD 3,81 bilhões até 2031, crescendo a uma CAGR de 27,4%.

Qual categoria de oferta está se expandindo mais rapidamente no espaço de saúde conectada da Indonésia?

Os serviços estão crescendo a uma CAGR de 28,1%, à medida que os prestadores buscam contratos de integração, treinamento e suporte gerenciado.

Qual é a predominância da implantação em nuvem entre os prestadores de saúde indonésios?

As plataformas em nuvem capturaram uma participação de 64,90% em 2025 e têm previsão de uma CAGR de 28,2%, à medida que as instalações buscam escalabilidade e conformidade rápida.

Por que Papua e Maluku são importantes para o crescimento futuro do mercado?

Os subsídios governamentais de conectividade e o backhaul via satélite sustentam uma CAGR de 28,9%, tornando essas regiões de ilhas remotas o segmento territorial de crescimento mais rápido.

Quais empresas lideram o engajamento direto ao consumidor em saúde digital na Indonésia?

Os unicórnios locais Halodoc e Alodokter lideram o engajamento de usuários, apoiados pela profunda integração com o BPJS e plataformas de saúde materna.

Qual é o papel do mandato SATUSEHAT na expansão do mercado?

O SATUSEHAT impõe padrões de dados interoperáveis, reduzindo as barreiras de integração e incentivando os prestadores com acesso preferencial a reembolsos.

Página atualizada pela última vez em: