Tamanho e Participação do Mercado de Carros Usados na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

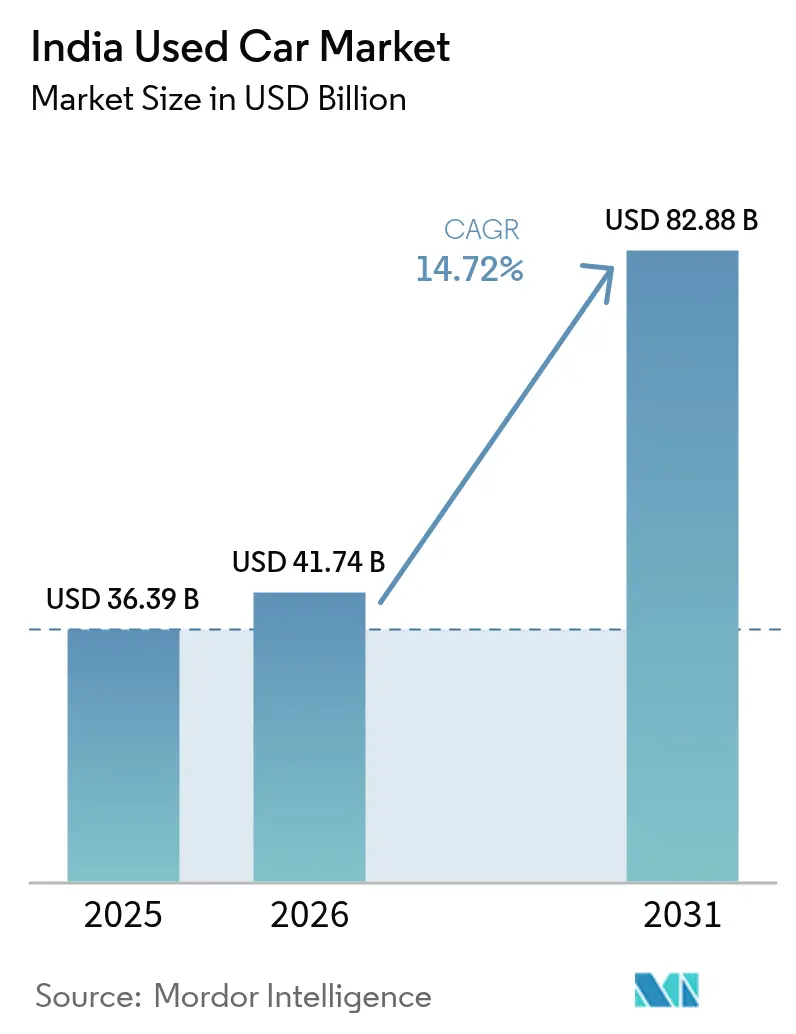

| Tamanho do mercado no ano base (2025) | 36.39 Bilhões de dólares |

| Tamanho do Mercado (2026) | 41.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.88 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.72% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Carros Usados na Índia por Mordor Intelligence

O tamanho do mercado de carros usados na Índia foi avaliado em USD 36,39 bilhões em 2025 e estima-se que cresça de USD 41,74 bilhões em 2026 para atingir USD 82,88 bilhões até 2031, a um CAGR de 14,72% durante o período de previsão (2026-2031). A rápida digitalização, os preços mais elevados de carros novos, o maior acesso ao crédito e as preferências em evolução quanto ao mix de combustíveis continuam a remodelar a dinâmica do mercado. Revendedores organizados e plataformas online estão erodindo a dominância local tradicional, à medida que a precificação transparente, o financiamento integrado e os serviços de garantia aumentam a confiança do consumidor. Restrições de oferta, especialmente na faixa de INR 3 a 5 lakhs, elevam os preços anuais de revenda em 8 a 10%, enquanto a política de sucateamento e as mudanças no GST aceleram os ciclos de substituição e favorecem os players de escala. SUVs, crossovers compactos e modelos elétricos a bateria adicionam novas camadas de crescimento ao ampliar o mix de produtos e estender a base de clientes endereçável.

Principais Conclusões do Relatório

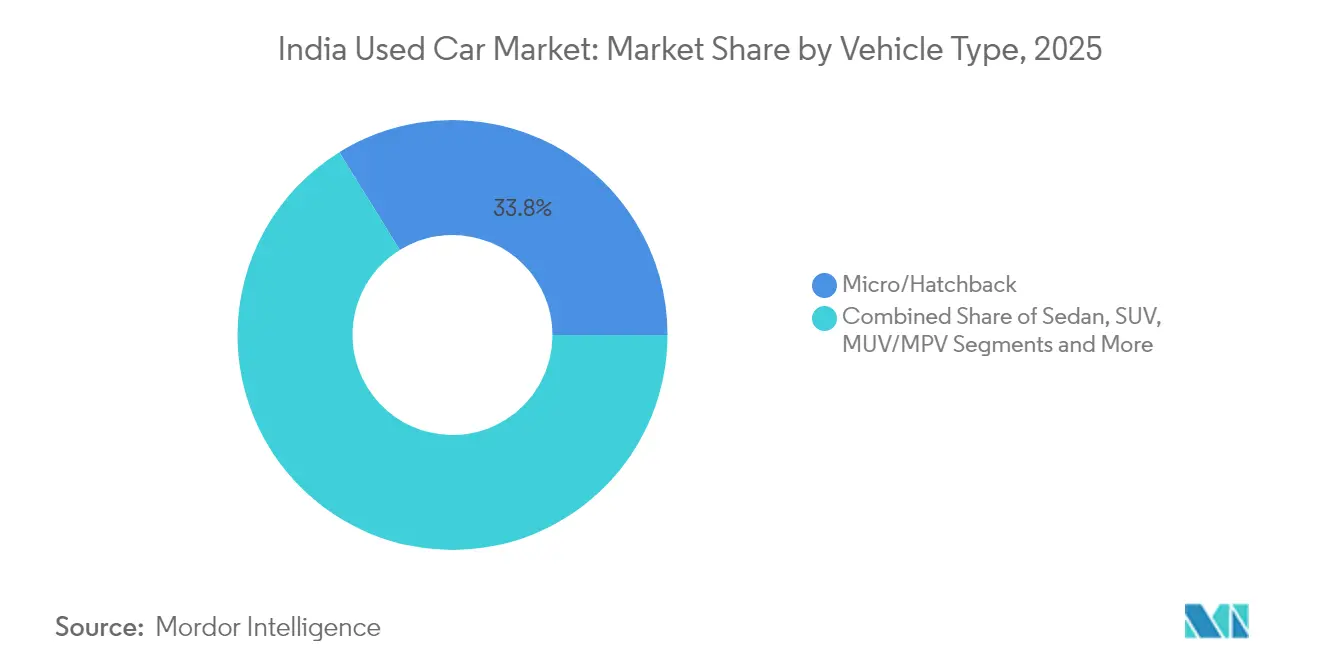

- Por tipo de veículo, micro/hatchbacks lideraram com 33,82% da participação de mercado do mercado de carros usados na Índia em 2025, enquanto os SUVs estão no caminho para um CAGR de 15,95% de 2026 a 2031.

- Por tipo de fornecedor, revendedores locais não organizados detinham 70,83% da participação do mercado de carros usados na Índia em 2025, enquanto as plataformas online estão posicionadas para o CAGR mais rápido de 26,85% até 2031.

- Por combustível, as variantes a gasolina comandavam 60,77% da participação do mercado de carros usados na Índia em 2025; os veículos elétricos a bateria têm previsão de expansão a um CAGR de 34,10%.

- Por idade do veículo, carros com 3 a 5 anos detinham 45,94% da participação do mercado de carros usados na Índia em 2025 e permanecem o núcleo de liquidez; unidades com menos de 3 anos subirão a um CAGR de 18,65%.

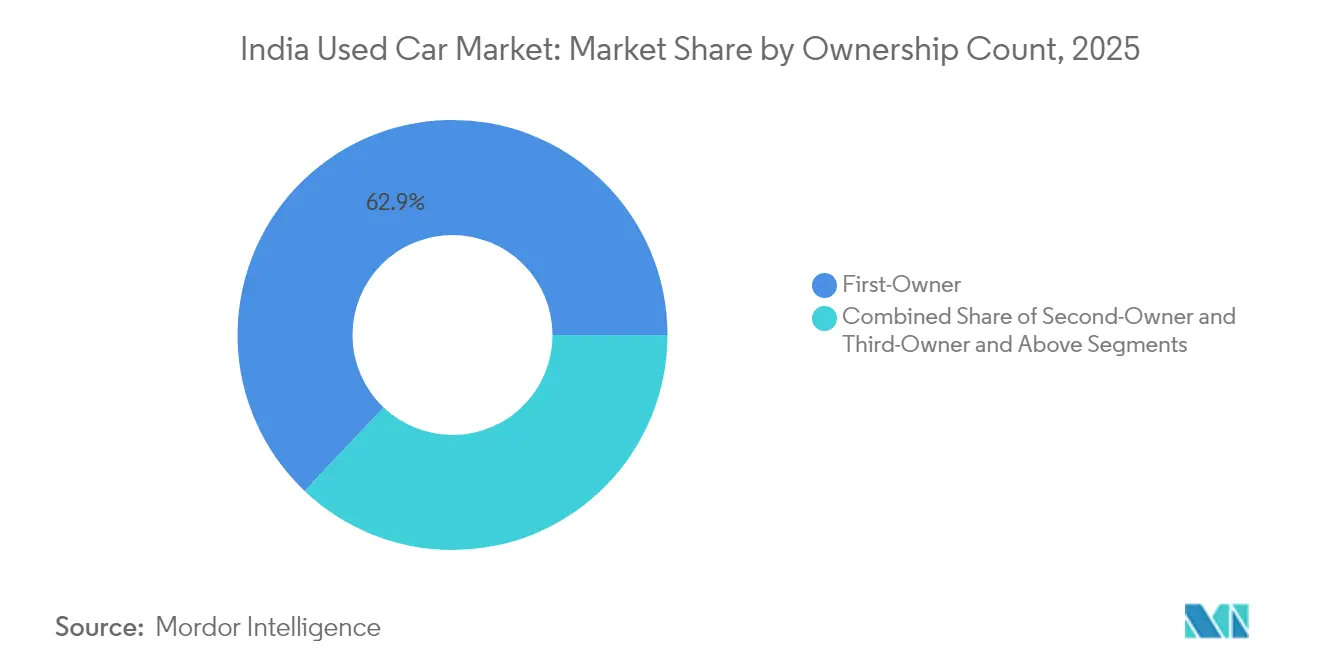

- Por contagem de proprietários, veículos de primeiro proprietário representavam 62,92% da participação de mercado no mercado de carros usados na Índia em 2025 e devem crescer a um CAGR de 15,35%.

- Por faixa de preço, o segmento de INR 3 a 5 lakhs representou 42,95% da participação do mercado de carros usados na Índia em 2025; a faixa acima de INR 12 lakhs apresenta uma perspectiva de CAGR de 15,55%.

- Por transmissão, carros manuais detêm uma participação de 68,50% no mercado de carros usados na Índia em 2025, enquanto as variantes automáticas registrarão um CAGR de 16,10%.

- Por região, o Norte da Índia respondeu por 36,30% da participação de receita no mercado de carros usados na Índia em 2025; o Nordeste da Índia está projetado para registrar o CAGR mais rápido de 18,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Carros Usados na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ascensão das Plataformas de Varejo Organizadas e Digitais | +3.2% | Nacional, com ganhos iniciais em Delhi-NCR, Mumbai, Bengaluru | Médio prazo (2 a 4 anos) |

| Preços Elevados de Carros Novos e Depreciação Mais Rápida | +2.8% | Nacional, afetando particularmente cidades de segundo e terceiro nível | Curto prazo (≤ 2 anos) |

| Expansão da Disponibilidade de Crédito e Empréstimos Fintech | +2.1% | Nacional, com maior penetração em mercados urbanos | Médio prazo (2 a 4 anos) |

| Preferência Crescente por SUVs na Retenção de Valor | +1.9% | Nacional, liderado pelo Norte e Oeste da Índia | Longo prazo (≥ 4 anos) |

| Política de Sucateamento de Veículos Acelerando a Rotatividade | +1.7% | Nacional, com maior impacto no Norte da Índia | Longo prazo (≥ 4 anos) |

| Desfrotamento de Frotas de Mobilidade e Devoluções de Assinatura | +1.4% | Cidades metropolitanas e centros urbanos de primeiro nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ascensão das Plataformas de Varejo Organizadas e Digitais

A transformação digital está criando uma transparência sem precedentes em um mercado tradicionalmente opaco, com o varejo organizado esperado para crescer de 30% para 50% de participação de mercado até 2030. O investimento de INR 5 bilhões da CARS24 em tecnologia e a contratação de mais de 100 especialistas em tecnologia demonstram a intensidade de capital necessária para construir algoritmos de avaliação em tempo real e sistemas de rastreamento de manutenção[1]"CARS24 Planeja Investimento de INR 5 Bilhões e Contrata Mais de 100 Especialistas em Tecnologia", Motoring Trends, motoring-trends.com.. A conquista de 150 milhões de usuários únicos anuais pela CarTrade Tech com 90% de tráfego orgânico valida a escalabilidade do modelo de plataforma digital com ativos leves. A mudança para transações com prioridade digital é particularmente pronunciada entre as compradoras, que agora representam 46% das compras em comparação com 35% no terceiro trimestre do ano fiscal de 2024, com Delhi-NCR liderando com 48% de participação feminina. A consolidação de plataformas se acelera à medida que a integração de financiamento se torna crítica, com 60% das transações da CARS24 incluindo agora soluções de empréstimo integradas. A adoção de tecnologia em cidades de segundo e terceiro nível reduz a assimetria de informação que historicamente favorecia os revendedores locais, criando efeitos de democratização do mercado que beneficiam compradores e vendedores por meio de mecanismos aprimorados de descoberta de preços.

Preços Elevados de Carros Novos e Depreciação Mais Rápida

As pressões sobre os preços de veículos novos reformulam fundamentalmente as decisões de compra dos consumidores no Mercado de Carros Usados da Índia, com as vendas de carros usados atingindo 5,17 milhões de unidades no ano fiscal de 2023 e com projeção de dobrar para 10 milhões até o ano fiscal de 2028. O período médio de propriedade se contraiu de 6 a 8 anos para 4 a 5 anos, criando uma maior velocidade de oferta que beneficia o ecossistema de carros usados. O aumento do preço médio de venda da CARS24 para INR 5,5 lakh reflete essa migração para o segmento premium, com 40% das vendas concentradas na faixa de INR 4 a 8 lakh, onde compradores conscientes do valor buscam a máxima utilidade. Os desequilíbrios entre oferta e demanda geram uma valorização anual de preços de 8 a 10%, afetando particularmente os compradores de primeira viagem, que representam 63% do total de proprietários, mas enfrentam restrições crescentes de acessibilidade. A aceleração da depreciação é mais pronunciada nos segmentos premium, onde a obsolescência tecnológica e as atualizações de recursos impulsionam ciclos de substituição mais rápidos. A dinâmica do mercado sugere que os carros usados estão se tornando o principal ponto de entrada para a posse de veículos, com as vendas de carros novos cada vez mais concentradas entre compradores de reposição, em vez de compradores de primeira viagem.

Expansão da Disponibilidade de Crédito e Empréstimos Fintech

A penetração do financiamento aumentou de 75% para 80% desde 2020 no Mercado de Carros Usados da Índia, impulsionada pelo crédito agressivo de bancos do setor público que oferecem taxas a partir de 8,15% para veículos elétricos e 8,35% para carros convencionais. As NBFCs estão perdendo participação de mercado no financiamento de carros novos, mas concentrando-se nos segmentos de veículos usados, onde os bancos normalmente evitam conceder crédito devido às complexidades de avaliação. A plataforma Rupyy da CarDekho Gaadi planeja entrar no financiamento de veículos comerciais usados no ano fiscal de 2025, com meta de 20% de participação de mercado em um mercado de financiamento de carros usados de INR 60.000 crore. As plataformas de crédito digital estão simplificando processos de aprovação que tradicionalmente levavam semanas para horas, com o financiamento integrado tornando-se um diferencial competitivo para os players organizados. O mercado de financiamento de carros usados tem projeção de crescimento a um CAGR de 25%, superando significativamente a taxa de crescimento geral do mercado. A integração de fintech viabiliza a pontuação de crédito e a avaliação de risco em tempo real, reduzindo os requisitos de documentação e melhorando a experiência do cliente, ao mesmo tempo em que amplia o acesso ao crédito para segmentos anteriormente desatendidos nas cidades de segundo e terceiro nível.

Preferência Crescente por SUVs na Retenção de Valor

A demanda por SUVs no segmento de carros usados reflete mudanças mais amplas nas preferências dos consumidores, com SUVs compactos experimentando crescimento de 20% no primeiro trimestre de 2025, liderados pelo Ford EcoSport descontinuado, seguido pelo Tata Nexon e Hyundai Venue. Os SUVs agora respondem por quase 40% das compras de carros usados em áreas não metropolitanas, impulsionados pela percepção de retenção de valor e versatilidade. A preferência por maior distância ao solo e qualidade de construção robusta ressoa particularmente em cidades de segundo e terceiro nível, onde a infraestrutura viária permanece desafiadora. As características de retenção de valor tornam os SUVs atraentes para compradores que veem os veículos como ativos de investimento, em vez de compras depreciáveis. O lançamento do Grand Vitara de 7 lugares da Maruti Suzuki no ano fiscal de 2026 demonstra o reconhecimento dos fabricantes originais dessa tendência, posicionando-se para capturar tanto a demanda do mercado de carros novos quanto a eventual demanda do mercado de carros usados. A preferência por SUVs está criando segmentação dentro do mercado de carros usados, com SUVs compactos com preços entre INR 6 e 8 lakhs mostrando demanda particularmente forte em cidades como Bengaluru, Hyderabad e Pune.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Opacidade de Qualidade e Fraude de Odômetro | -2.3% | Nacional, afetando particularmente transações de revendedores não organizados | Médio prazo (2 a 4 anos) |

| Financiamento Limitado para Veículos com Mais de 8 Anos | -1.8% | Nacional, com maior impacto em áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Normas de Emissão e ZEV Mais Rígidas Desvalorizando Estoque Antigo de Motores de Combustão Interna | -1.5% | Nacional, com maior impacto em cidades metropolitanas com normas mais rigorosas | Médio prazo (2 a 4 anos) |

| Micromobilidade e Transporte por Aplicativo Reduzindo a Demanda pelo Primeiro Carro | -1.2% | Cidades metropolitanas e centros urbanos de primeiro nível | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Opacidade de Qualidade e Fraude de Odômetro

A assimetria de informação permanece a principal barreira à expansão do mercado, com os desafios de avaliação de qualidade particularmente agudos no segmento não organizado, que controla 70% da participação de mercado. Os métodos tradicionais de inspeção carecem de padronização, criando desconfiança do consumidor que limita a participação no mercado e restringe o poder de precificação para revendedores legítimos. As plataformas digitais estão investindo pesadamente em protocolos de inspeção padronizados, com a CARS24 implementando processos de inspeção de 200 pontos e mecanismos de leilão ao vivo para garantir transparência de preços competitivos. A adoção de tecnologia blockchain na indústria automotiva indiana poderia abordar as preocupações de rastreabilidade por meio de registros imutáveis, embora a implementação permaneça limitada em comparação com as gigantes automotivas globais[2]Paritosh Dhondiyal, "Casos de Uso de Blockchain - Estudo Exploratório para a Indústria Automotiva Indiana", International Journal of Engineering Applied Sciences and Technology, ijeast.com. . O problema de opacidade de qualidade é mais pronunciado em veículos com mais de 8 anos, onde a avaliação das condições mecânicas requer expertise especializada que muitos compradores não possuem. A educação do consumidor e os sistemas de classificação padronizados estão emergindo como diferenciais competitivos, com players organizados aproveitando a tecnologia para construir confiança e justificar preços premium em relação às alternativas não organizadas.

Financiamento Limitado para Veículos com Mais de 8 Anos

As restrições de financiamento baseadas em idade criam segmentação artificial do mercado que restringe a liquidez em categorias de veículos mais antigos, com os bancos tipicamente evitando empréstimos para veículos com mais de 8 anos devido a incertezas de valor residual. Essa lacuna de financiamento força transações em dinheiro que limitam o pool de compradores e deprimem os preços de veículos mais antigos, criando ineficiências de mercado que beneficiam compradores com recursos financeiros à custa de consumidores dependentes de crédito. NBFCs como a Shriram Transport Finance relatam 97% dos desembolsos de empréstimos no segmento de veículos usados, indicando que credores especializados estão preenchendo essa lacuna, mas a taxas de juros mais altas. A restrição de financiamento é particularmente aguda em áreas rurais e semiurbanas, onde os compradores têm acesso limitado a fontes alternativas de financiamento e dependem mais fortemente do crédito institucional. As plataformas de empréstimo digital estão começando a abordar essa lacuna por meio de modelos alternativos de pontuação de crédito que avaliam as condições do veículo e o perfil do comprador, em vez de depender exclusivamente da idade do veículo. A restrição cria um mercado de dois níveis, onde veículos mais novos desfrutam de avaliações premium devido à disponibilidade de financiamento, enquanto veículos mais antigos enfrentam compressão artificial de preços, apesar de potencialmente superior condição mecânica.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: SUVs Impulsionam a Migração para o Segmento Premium

Os micro/hatchbacks comandam 33,82% de participação de mercado em 2025, refletindo seu papel como soluções de mobilidade de entrada, enquanto os SUVs demonstram o crescimento mais rápido com CAGR de 15,95% (2026-2031), impulsionados pelas percepções de retenção de valor e demandas de versatilidade. A popularidade contínua do Ford EcoSport, apesar da descontinuação da produção em 2021, ilustra como certos modelos mantêm forte demanda de revenda devido à confiabilidade comprovada e disponibilidade de rede de serviços. Os sedans enfrentam declínio de preferência à medida que os consumidores migram para SUVs e hatchbacks, com os designs tradicionais de três volumes perdendo apelo entre compradores mais jovens que priorizam distância ao solo e flexibilidade de carga. Os segmentos de MUV/MPV atendem a requisitos comerciais de nicho e de famílias grandes, mantendo demanda estável em cidades de segundo nível, onde as estruturas de famílias extensas permanecem prevalentes.

Os segmentos de carros de luxo e esportivos se beneficiam de compras aspiracionais em cidades metropolitanas, com marcas como BMW, Audi e Mercedes-Benz estabelecendo programas de carros seminovos certificados para capturar essa demanda enquanto mantêm o valor da marca. A segmentação reflete tendências automotivas mais amplas, onde os SUVs estão se tornando o estilo de carroceria dominante em todas as faixas de preço, apoiados pela melhoria da eficiência de combustível e qualidade de condução que abordam as limitações tradicionais dos SUVs. A evolução das preferências dos consumidores sugere expansão contínua da participação de mercado dos SUVs, particularmente nas categorias compactas e de médio porte, onde os fabricantes estão lançando novos modelos para capturar tanto a demanda de carros novos quanto a eventual demanda do mercado de carros usados.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fornecedor: A Disrupção Digital se Acelera

Os revendedores locais não organizados mantêm 70,83% de participação de mercado em 2025, refletindo a natureza fragmentada do mercado e a preferência dos consumidores por relacionamentos pessoais em transações de alto valor. As plataformas online alcançam o crescimento mais rápido com CAGR de 26,85% (2026-2031), impulsionadas por iniciativas de transparência e integração de financiamento que abordam os pontos de dor tradicionais nas transações de carros usados. Os programas de franquia certificada pelos fabricantes originais aproveitam a confiança na marca e os processos padronizados para capturar compradores conscientes da qualidade, dispostos a pagar prêmios pela condição assegurada do veículo e cobertura de garantia. Os grandes revendedores multimarcas offline ocupam o meio-termo, oferecendo uma seleção mais ampla do que os programas dos fabricantes originais, enquanto fornecem capacidades de inspeção física que as plataformas online não conseguem igualar.

O cenário de fornecedores está passando por rápida evolução à medida que as plataformas digitais investem pesadamente em infraestrutura tecnológica e aquisição de clientes, com o investimento de INR 5 bilhões da CARS24 demonstrando os requisitos de capital para liderança de mercado. Os 150 milhões de usuários únicos anuais da CarTrade Tech com 90% de tráfego orgânico validam a escalabilidade do modelo de plataforma digital e a eficiência de aquisição de clientes. A consolidação do mercado parece inevitável à medida que os players organizados ganham vantagens de escala em financiamento, logística e atendimento ao cliente que os revendedores não organizados não conseguem igualar. No entanto, o cronograma de transição permanece incerto, dado os relacionamentos estabelecidos e as vantagens de custo dos revendedores locais.

Por Tipo de Combustível: A Transição Elétrica Cria Complexidade

Os veículos a gasolina dominam com 60,77% de participação de mercado em 2025, beneficiando-se da ampla infraestrutura de abastecimento e familiaridade do consumidor, enquanto os veículos elétricos a bateria demonstram um excepcional CAGR de 34,10% (2026-2031), apesar de uma base atual baixa. A trajetória de crescimento dos veículos elétricos enfrenta ventos contrários das preocupações com o valor de revenda, com 51% dos proprietários de veículos elétricos considerando mudar para veículos de motor de combustão interna devido à ansiedade com recarga e custos de manutenção. Os veículos a diesel enfrentam declínio de preferência devido às normas de emissão e maiores custos de aquisição, embora mantenham apelo em aplicações comerciais e cenários de uso de longa distância. Os veículos a GNC ocupam uma posição de nicho em mercados com infraestrutura estabelecida, particularmente em Delhi-NCR, onde o apoio regulatório e as vantagens de custo impulsionam a adoção.

Os veículos híbridos representam uma tecnologia de transição que aborda a ansiedade de autonomia enquanto proporciona benefícios de eficiência de combustível, embora a penetração no mercado permaneça limitada devido aos maiores custos de aquisição e disponibilidade limitada de modelos. A segmentação por tipo de combustível reflete a complexidade da transição energética da Índia, onde as limitações de infraestrutura e as considerações de custo criam múltiplas opções viáveis de motorização, em vez de vencedores tecnológicos claros. A dinâmica do mercado sugere a continuação da dominância dos motores de combustão interna no curto prazo, com a adoção de veículos elétricos se acelerando à medida que a infraestrutura de recarga se expande e os custos de bateria diminuem. No entanto, o cronograma de transição permanece incerto, dados os desafios do atual valor de revenda.

Por Idade do Veículo: A Concentração de Oferta Impulsiona a Precificação

Os veículos com 3 a 5 anos comandam 45,94% de participação de mercado em 2025, representando o ponto ideal onde a depreciação reduziu os custos de aquisição enquanto a confiabilidade permanece alta e o financiamento permanece acessível. O segmento com menos de 3 anos alcança CAGR de 18,65% (2026-2031), impulsionado pela rotatividade de propriedade mais rápida à medida que os consumidores atualizam com mais frequência devido ao avanço tecnológico e às preferências em mudança. Os veículos com 6 a 8 anos enfrentam restrições de financiamento que limitam o pool de compradores e deprimem os preços, criando oportunidades para compradores à vista, mas reduzindo a liquidez do mercado. O segmento com mais de 8 anos encontra severas restrições de financiamento que forçam transações em dinheiro e criam compressão artificial de preços, apesar de potencialmente superior condição mecânica.

A segmentação do mercado baseada em idade reflete as práticas do setor de financiamento, em vez da utilidade do veículo, criando ineficiências que os players organizados estão começando a abordar por meio de pontuação de crédito alternativa e parcerias de empréstimo especializadas. A política de sucateamento de veículos cria complexidade adicional ao fornecer incentivos para o descarte de veículos mais antigos, potencialmente reduzindo a oferta em categorias de maior idade, enquanto gera benefícios de certificado que podem reduzir os custos de aquisição de novos veículos. A evolução do mercado sugere concentração contínua no segmento de 3 a 5 anos, à medida que os consumidores buscam um equilíbrio ideal entre custo, confiabilidade e disponibilidade de financiamento. No entanto, as plataformas digitais podem expandir o acesso ao financiamento para categorias de veículos mais antigos por meio de capacidades aprimoradas de avaliação de risco.

Por Contagem de Proprietários: O Prêmio do Primeiro Proprietário Persiste

Os veículos de primeiro proprietário comandam 62,92% de participação de mercado em 2025 e mantêm o crescimento mais rápido com CAGR de 15,35% (2026-2031), refletindo a preferência do consumidor por veículos com histórico de manutenção conhecido e cuidado de proprietário único. Os veículos de segundo proprietário representam a maior oportunidade de crescimento, à medida que compradores de primeira viagem buscam alternativas acessíveis. Ao mesmo tempo, as categorias de terceiro proprietário e acima enfrentam ceticismo crescente sobre a qualidade de manutenção e a vida útil restante. A preferência pela contagem de proprietários reflete preocupações com assimetria de informação, onde os compradores usam o histórico de propriedade como um indicador das condições do veículo, sem sistemas padronizados de inspeção e classificação.

As plataformas digitais estão trabalhando para reduzir o prêmio do primeiro proprietário por meio de protocolos abrangentes de inspeção e ofertas de garantia que proporcionam confiança em veículos com múltiplos proprietários, potencialmente expandindo a liquidez do mercado e melhorando a eficiência de precificação. A segmentação por propriedade também reflete a maturidade em desenvolvimento do mercado de carros usados da Índia, onde os mercados estabelecidos tipicamente mostram preferências de contagem de proprietários menos pronunciadas devido a melhores sistemas de informação e confiança do consumidor. A evolução do mercado sugere preferência contínua pelo primeiro proprietário no curto prazo. No entanto, os esforços de padronização dos players organizados podem gradualmente reduzir o prêmio à medida que os sistemas de inspeção e garantia constroem a confiança do consumidor em veículos com múltiplos proprietários.

Nota: Participações de todos os segmentos individuais disponíveis mediante compra do relatório

Por Faixa de Preço: O Mercado Intermediário Domina

A faixa de preço de INR 3 a 5 lakhs comanda 42,95% de participação de mercado em 2025, representando a principal zona de acessibilidade para compradores de primeira viagem e compradores de substituição que buscam transporte confiável sem recursos premium. O segmento acima de 12 lakhs alcança CAGR de 15,55% (2026-2031), impulsionado por compras aspiracionais e depreciação de veículos premium que coloca recursos de luxo ao alcance de compradores da classe média alta. O segmento abaixo de 3 lakhs atende compradores com orçamento ultra-reduzido, mas enfrenta preocupações de qualidade e disponibilidade limitada de financiamento que restringem o potencial de crescimento. As faixas de INR 5 a 8 lakhs e INR 8 a 12 lakhs representam segmentos de progressão, onde os compradores fazem upgrade de veículos de entrada enquanto permanecem conscientes dos custos.

A dinâmica das faixas de preço reflete a distribuição de renda da Índia e a estrutura do mercado automotivo, onde a expansão da classe média impulsiona a concentração de demanda em segmentos acessíveis. Em contraste, os segmentos premium se beneficiam da depreciação de veículos de luxo e das compras aspiracionais. Os desequilíbrios entre oferta e demanda estão criando aumentos anuais de preços de 8 a 10% em todos os segmentos, com pressão particular na faixa dominante de INR 3 a 5 lakhs, onde a demanda de compradores de primeira viagem supera a oferta disponível. A evolução do mercado sugere dominância contínua do mercado intermediário à medida que o crescimento econômico expande o pool de compradores endereçável. No entanto, os segmentos premium podem experimentar crescimento acelerado à medida que os players organizados melhoram o acesso ao financiamento e reduzem o atrito nas transações.

Por Transmissão: A Adoção do Automático se Acelera

As transmissões manuais mantêm 68,50% de participação de mercado em 2025, refletindo considerações de custo e familiaridade do consumidor, enquanto as transmissões automáticas alcançam CAGR de 16,10% (2026-2031), impulsionadas pelo congestionamento urbano e preferências de conveniência. A preferência pela transmissão automática é mais pronunciada entre as compradoras, que respondem por 46% das compras de carros usados e preferem fortemente hatchbacks automáticos e SUVs compactos. As cidades metropolitanas demonstram maior adoção de transmissão automática devido às condições de tráfego que tornam a operação manual onerosa, enquanto as cidades de segundo e terceiro nível mantêm a preferência manual devido à sensibilidade ao custo e preocupações com disponibilidade de serviço.

A segmentação por transmissão reflete a evolução mais ampla do mercado automotivo. As transmissões automáticas estão se tornando padrão em veículos novos, aumentando a oferta no mercado de carros usados à medida que esses veículos envelhecem. Os avanços tecnológicos nos sistemas CVT e AMT estão reduzindo a lacuna de custo e complexidade entre as transmissões manuais e automáticas, potencialmente acelerando as taxas de adoção em segmentos sensíveis ao preço. A dinâmica do mercado sugere dominância manual contínua nos segmentos de orçamento. Ao mesmo tempo, as transmissões automáticas ganham participação nas categorias premium e focadas em áreas urbanas, com o cronograma de transição dependente das tendências do mercado de veículos novos e da evolução das preferências dos consumidores.

Análise Geográfica

O Norte da Índia gerou 36,30% da receita de 2025, ancorado pelas densas redes de revendedores de Delhi-NCR, alta renda per capita e incentivos de políticas, como descontos de sucateamento que aceleram os ciclos de substituição. Os benefícios de certificado vinculados aos certificados de sucateamento reduzem os preços efetivos de fatura, incentivando os proprietários a adquirir modelos mais novos. Os varejistas organizados e os pontos de venda certificados pelos fabricantes originais escalam rapidamente aqui, aproveitando ecossistemas de crédito maduros e conscientização digital.

O Oeste da Índia aproveita o poder financeiro de Mumbai e a base industrial de Gujarat para fomentar uma taxa de crescimento regional de 8%, ligeiramente acima da curva nacional. Rendas disponíveis mais altas alimentam a rotatividade de carros premium, impulsionando o mercado de carros usados na Índia. As plataformas digitais ganham tração antecipada porque os compradores urbanos priorizam históricos verificados e entrega em domicílio. A força de trabalho industrial de Gujarat, dependente de mobilidade pessoal para deslocamentos diários, alimenta demanda estável por hatchbacks.

Embora pequeno em termos absolutos, o Nordeste da Índia registra um CAGR de 18,05%, impulsionado pela melhoria das rodovias, aumento do turismo e benefícios fiscais que estimulam a propriedade de veículos. A presença organizada permanece incipiente, portanto as plataformas digitais dependem de parceiros logísticos locais para inspeção e entrega. Os corredores do Leste e do Centro revelam potencial latente vinculado aos próximos corredores industriais; aqui, os agentes não organizados ainda fecham a maioria dos negócios, mas o aumento da penetração de smartphones abre caminhos para modelos online. A heterogeneidade regional, portanto, requer táticas de entrada no mercado personalizadas em mix de estoque, métodos de pagamento e suporte pós-venda.

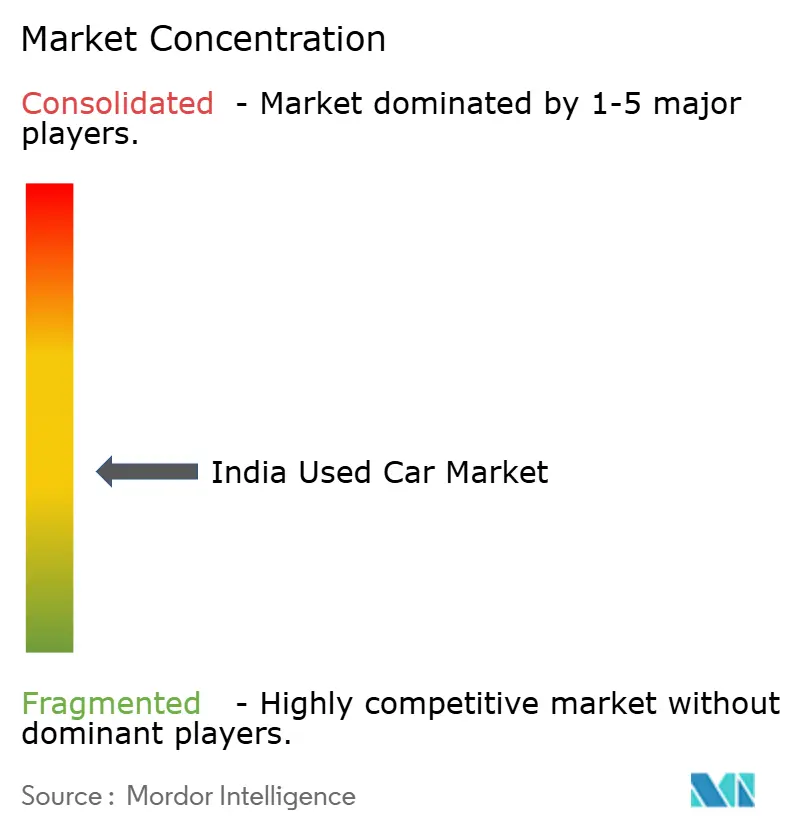

Cenário Competitivo

O mercado de carros usados na Índia permanece altamente fragmentado, com muitos revendedores não organizados. Os corretores não organizados dominam os volumes, mas carecem de economias de escala ou profundidade tecnológica. CARS24, Spinny e CarTrade coletivamente detêm uma participação notável, com a CARS24 sozinha gerenciando quase 200.000 unidades anuais e se preparando para listagem pública. Os canais certificados pelos fabricantes originais, como Maruti True Value e Mahindra First Choice, reforçam a confiança na marca, capturando clientes conscientes da qualidade que aceitam prêmios de preço de 5 a 7%.

A divergência de estratégia é clara. As plataformas com prioridade tecnológica priorizam rotatividade rápida de estoque, precificação orientada por dados e logística nacional. Os programas dos fabricantes originais favorecem extensões de showroom e venda cruzada de serviços adicionais. Os revendedores tradicionais apostam em relacionamentos locais, negociação flexível e menores despesas gerais. A consolidação é esperada à medida que a conformidade impulsionada pelo GST e as necessidades de capital pressionam os pequenos corretores.

O arsenal competitivo está cada vez mais voltado para alianças de financiamento, duração de garantia e alcance digital. O gasto de INR 5 bilhões em tecnologia da CARS24 financia motores de avaliação por inteligência artificial e manutenção preditiva que aumentam a margem bruta por carro. O modelo de ativos leves da CarTrade monetiza classificados por meio de publicidade e taxas de leilão, ostentando 150 milhões de visitantes únicos anuais. As empresas fintech preenchem lacunas nos empréstimos para veículos mais antigos, enquanto as frotas de assinatura oferecem aos players organizados fornecimento em massa em intervalos previsíveis. Embora ainda incipientes, os projetos piloto de blockchain para histórico de veículos apontam para o próximo salto de confiança.

Líderes do Setor de Carros Usados na Índia

CARS24

Maruti True Value

Mahindra First Choice Wheels

Hyundai H Promise

Spinny

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A CarTrade Tech reportou seu terceiro lucro trimestral consecutivo, com lucro líquido de INR 45,33 crores no terceiro trimestre do ano fiscal de 2025, demonstrando a viabilidade dos modelos de plataforma digital com ativos leves no mercado de carros usados.

- Dezembro de 2024: O Conselho do GST aumentou as alíquotas de imposto sobre vendas de veículos usados de 12% para 18% para revendedores registrados, criando potenciais pressões de custo que podem acelerar a consolidação dos players organizados.

- Dezembro de 2024: A CARS24 anunciou investimento de INR 5 bilhões em infraestrutura tecnológica e planos de contratar mais de 100 especialistas em tecnologia para desenvolver capacidades de avaliação de carros em tempo real e rastreamento de manutenção.

Escopo do Relatório do Mercado de Carros Usados na Índia

Um carro usado, também conhecido como veículo seminovo ou carro de segunda mão, é aquele que foi anteriormente de propriedade de um ou mais proprietários de varejo.

O Mercado de Carros Usados da Índia é segmentado por Tipo de Veículo, Tipo de Fornecedor e Tipo de Combustível. Por Tipo de Veículo, o mercado é segmentado em Hatchbacks, Sedans e Veículos Utilitários Esportivos. Por tipo de fornecedor, o mercado é segmentado em Organizado e Não Organizado. Por Tipo de Combustível, o mercado é segmentado em Gasolina e Diesel.

| Micro/Hatchback |

| Sedan |

| Veículo Utilitário Esportivo |

| Veículo Multiuso |

| Luxo e Esportivos |

| Franquia Certificada pelo Fabricante Original |

| Plataformas Online |

| Grandes Revendedores Multimarcas Offline |

| Revendedores Locais Não Organizados |

| Gasolina |

| Diesel |

| GNC |

| Híbrido |

| Elétrico a Bateria |

| Menos de 3 Anos |

| 3 a 5 Anos |

| 6 a 8 Anos |

| Mais de 8 Anos |

| Primeiro Proprietário |

| Segundo Proprietário |

| Terceiro Proprietário e Acima |

| Menos de ₹3 lakhs |

| ₹3 a ₹5 lakhs |

| ₹5 a ₹8 lakhs |

| ₹8 a ₹12 lakhs |

| Mais de ₹12 lakhs |

| Manual |

| Automático |

| Norte da Índia |

| Oeste da Índia |

| Sul da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Tipo de Veículo | Micro/Hatchback |

| Sedan | |

| Veículo Utilitário Esportivo | |

| Veículo Multiuso | |

| Luxo e Esportivos | |

| Por Tipo de Fornecedor | Franquia Certificada pelo Fabricante Original |

| Plataformas Online | |

| Grandes Revendedores Multimarcas Offline | |

| Revendedores Locais Não Organizados | |

| Por Tipo de Combustível | Gasolina |

| Diesel | |

| GNC | |

| Híbrido | |

| Elétrico a Bateria | |

| Por Idade do Veículo | Menos de 3 Anos |

| 3 a 5 Anos | |

| 6 a 8 Anos | |

| Mais de 8 Anos | |

| Por Contagem de Proprietários | Primeiro Proprietário |

| Segundo Proprietário | |

| Terceiro Proprietário e Acima | |

| Por Faixa de Preço | Menos de ₹3 lakhs |

| ₹3 a ₹5 lakhs | |

| ₹5 a ₹8 lakhs | |

| ₹8 a ₹12 lakhs | |

| Mais de ₹12 lakhs | |

| Por Transmissão | Manual |

| Automático | |

| Por Região | Norte da Índia |

| Oeste da Índia | |

| Sul da Índia | |

| Leste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de carros usados na Índia em 2026?

O mercado de carros usados na Índia está em USD 41,74 bilhões em 2026 e está projetado para atingir USD 82,88 bilhões até 2031.

Qual região lidera o mercado atualmente?

O Norte da Índia detém 36,30% da receita, apoiado por densas redes de revendedores e rendas disponíveis mais altas.

Qual tipo de combustível apresenta o maior potencial de crescimento?

Os veículos elétricos a bateria têm uma perspectiva de CAGR de 34,10%, embora os carros a gasolina ainda dominem os volumes.

Como a política de sucateamento influencia a oferta?

Os incentivos de sucateamento encorajam os proprietários de carros com 15 anos a fazer a troca mais cedo, injetando estoque mais novo e estabilizando a qualidade no canal organizado.

Página atualizada pela última vez em: