Tamanho e Participação do Mercado de Proteína de Arroz

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

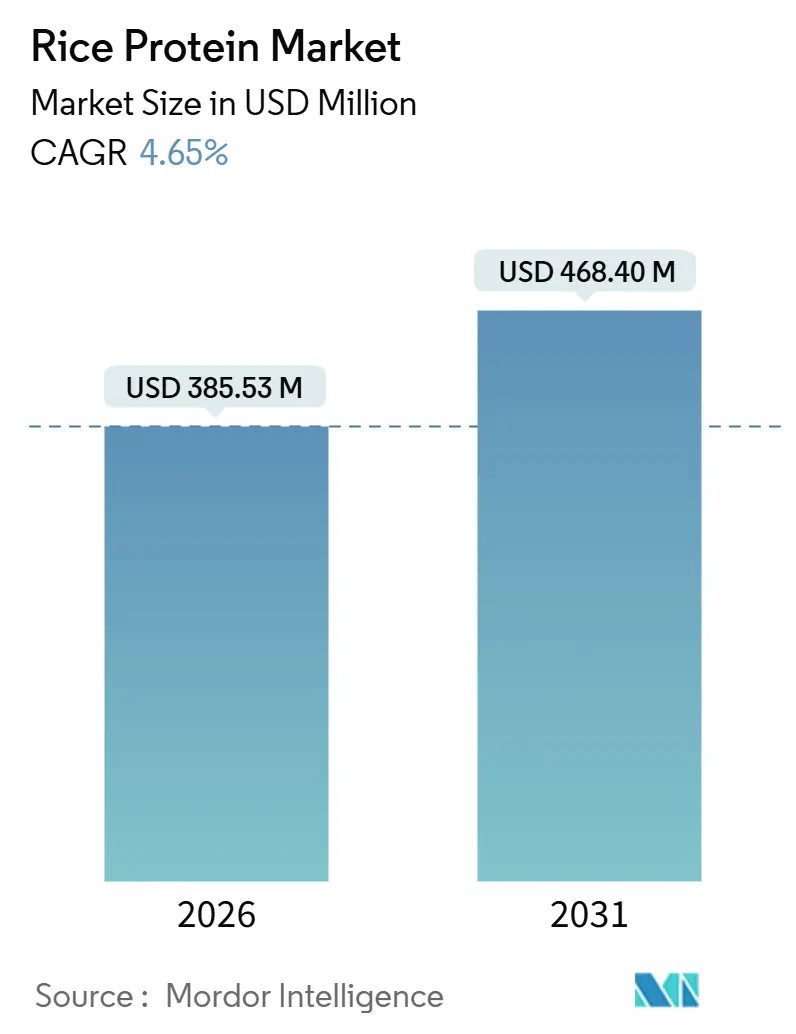

| Tamanho do Mercado (2026) | 385.53 Milhões de dólares |

| Tamanho do Mercado (2031) | 468.40 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.65% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Proteína de Arroz por Mordor Intelligence

O tamanho do mercado de proteína de arroz atingiu USD 385,53 milhões em 2026 e está projetado para alcançar USD 468,40 milhões até 2031, refletindo um CAGR de 4,65%. A demanda robusta provém da nutrição infantil hipoalergênica, suplementos esportivos com rótulo limpo e análogos de carne à base de plantas, embora o menor teor proteico nativo do ingrediente eleve os custos de extração. A valorização do arroz quebrado está aliviando parte da pressão sobre os preços de insumos, enquanto investimentos em tecnologia de remediação de metais pesados permitem que os fornecedores atendam ao limite de 100 ppb de arsênio da FDA e acessem contratos premium de fórmulas infantis. As estratégias competitivas agora enfatizam sistemas de mascaramento de sabor e desenvolvimento de hidrolisados, sinalizando que a funcionalidade, e não o rendimento proteico, decidirá os ganhos de participação no curto prazo. Por fim, as oportunidades de crescimento permanecem fortes em matrizes de bebidas ácidas e panificação com alto teor proteico, onde as lacunas de solubilidade e textura ainda não foram resolvidas.

Principais Conclusões do Relatório

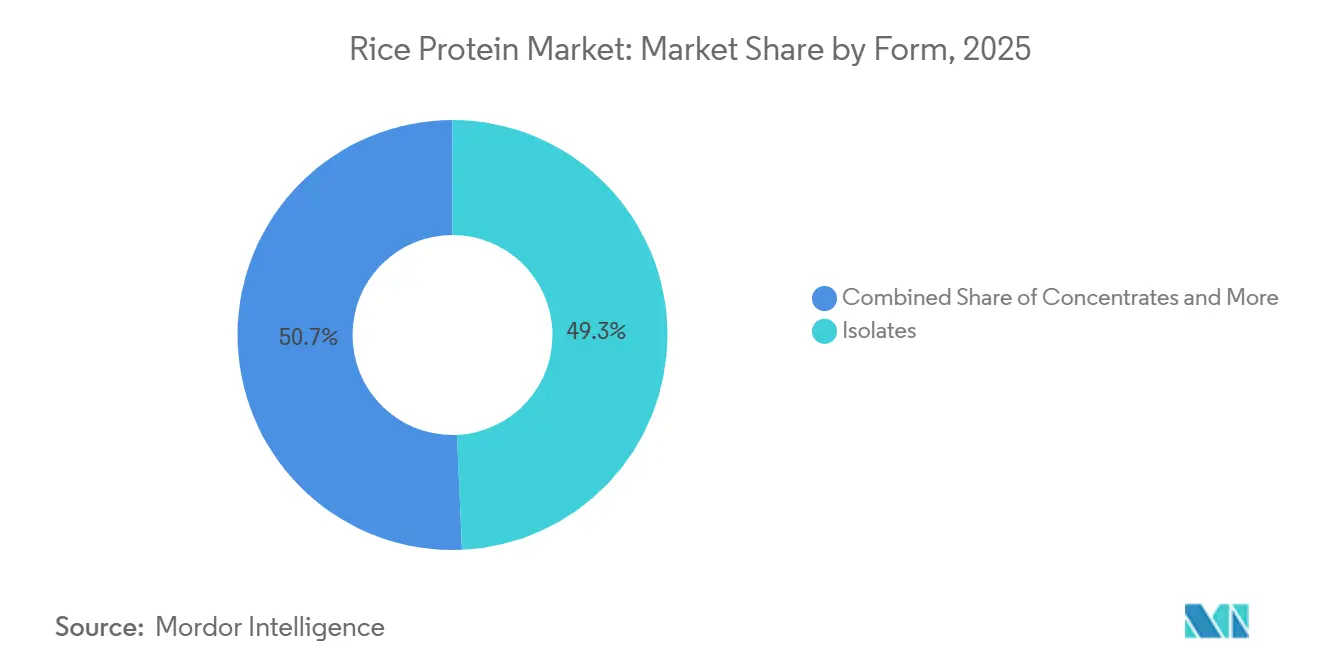

- Os isolados capturaram 49,30% da participação do mercado de proteína de arroz em 2025.

- Os formatos hidrolisados avançam a um CAGR de 5,62%, o mais rápido entre os segmentos de forma até 2031.

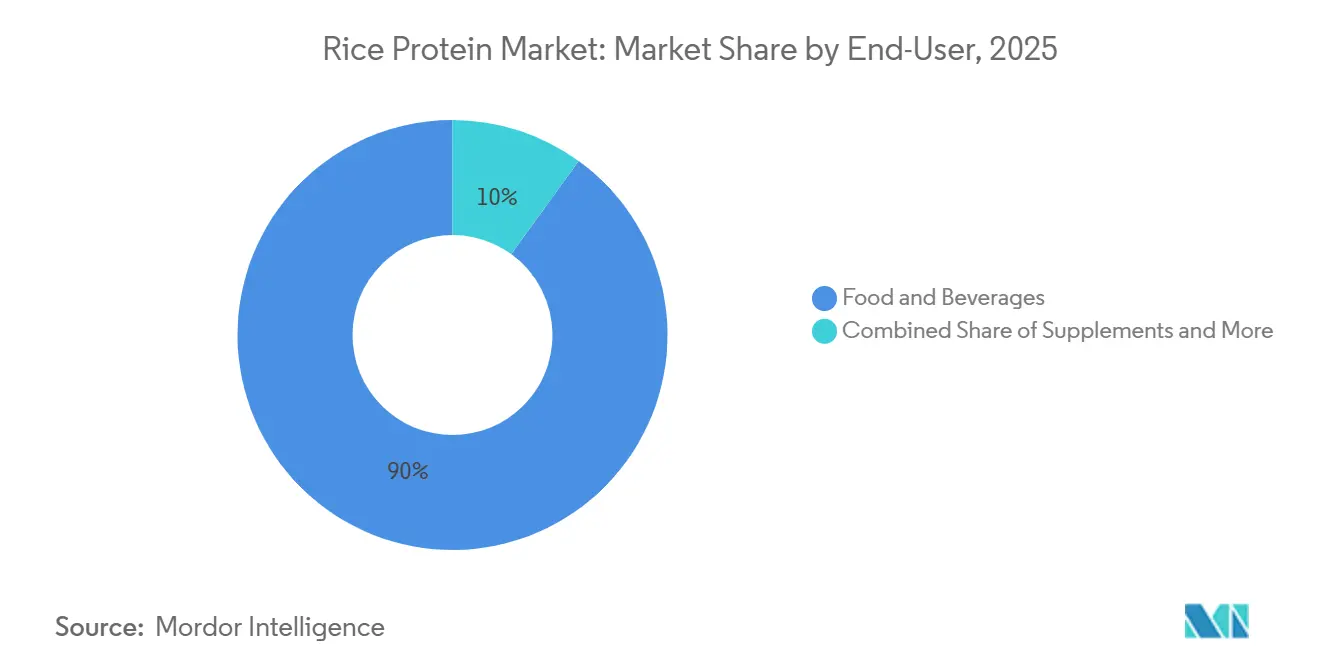

- Alimentos e bebidas asseguraram 90,04% da receita de 2025, a maior fatia do mercado de proteína de arroz.

- Os suplementos têm previsão de expansão a um CAGR de 6,24%, superando todas as demais categorias de usuários finais.

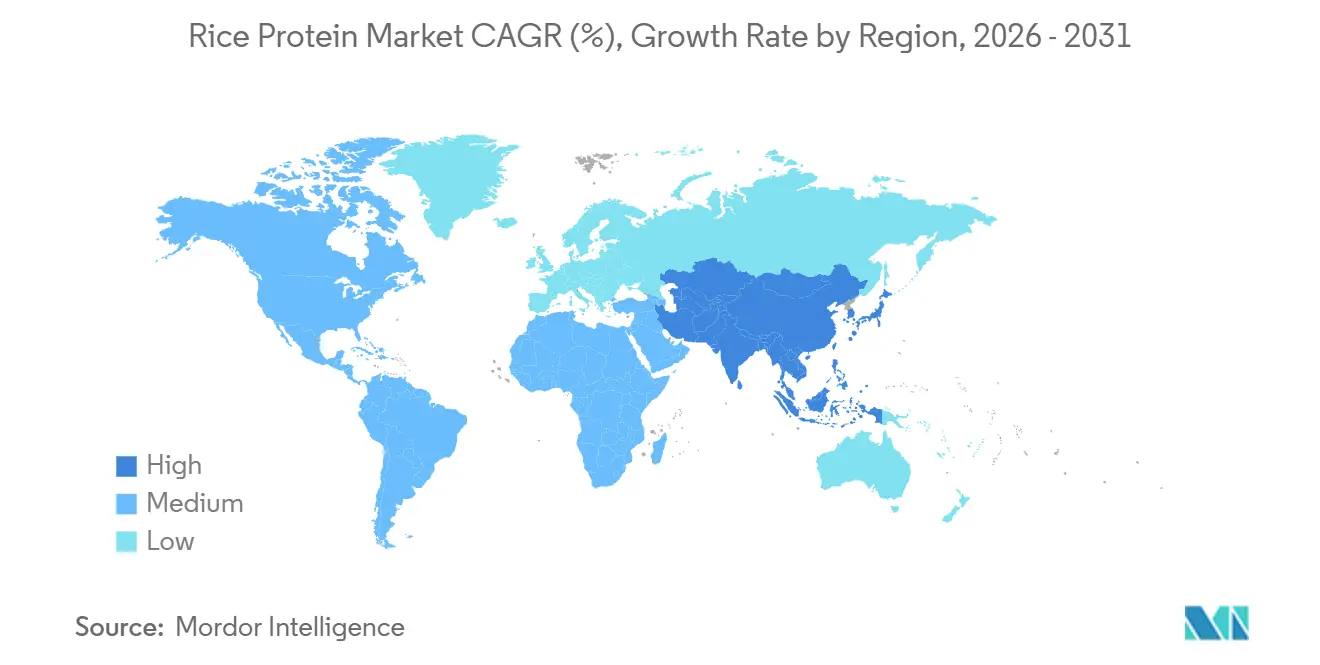

- A Ásia-Pacífico comandou 33,87% do valor de 2025 e está projetada para crescer a um CAGR de 5,45%, o avanço regional mais rápido.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína de Arroz

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~)% DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescimento da demanda por proteínas de origem vegetal na nutrição esportiva | +0.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão da base de consumidores veganos e intolerantes à lactose | +1.2% | Global, mais forte na Ásia-Pacífico (90% de intolerância à lactose nas populações do Leste Asiático) | Longo prazo (≥ 4 anos) |

| Regulamentações favoráveis para nutrição infantil hipoalergênica | +0.6% | América do Norte e UE, adoção antecipada na Austrália | Curto prazo (≤ 2 anos) |

| Vantagem funcional da proteína de arroz na extrusão de análogos de carne com alto teor de umidade | +0.5% | Núcleo Ásia-Pacífico, expansão para centros de carne à base de plantas na América do Norte | Médio prazo (2-4 anos) |

| Vantagens de custo provenientes da reciclagem de fluxos de arroz quebrado | +0.4% | Ásia-Pacífico (China, Índia, Tailândia, Vietnã) | Longo prazo (≥ 4 anos) |

| O posicionamento de rótulo limpo fortalece a diferenciação de marca | +0.7% | Global, segmentos premium na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Proteínas de Origem Vegetal na Nutrição Esportiva

Ensaios revisados por pares demonstram taxas de síntese de proteína muscular equivalentes às do soro de leite quando a leucina é co-suplementada, impulsionando o mercado de proteína de arroz entre os atletas. Os varejistas especializados da América do Norte e da Europa ampliaram o espaço nas prateleiras para misturas que combinam arroz com ervilha ou cânhamo para oferecer perfis completos de aminoácidos. As variantes hidrolisadas amenizam a textura granulosa, ajudando os shakes prontos para beber a superar as queixas de textura. A Axiom Foods utiliza dados clínicos para posicionar a Oryzatein como uma opção hipoalergênica para consumidores intolerantes à lactose. O canal de nutrição esportiva, portanto, cresce a aproximadamente o dobro do mercado geral de proteína de arroz, mesmo que os desafios de sabor continuem sendo um obstáculo.

Expansão da Base de Consumidores Veganos e Intolerantes à Lactose

Aproximadamente 65% a 70% da população mundial apresenta algum grau de má absorção de lactose[1]Biblioteca Nacional de Medicina, "Intolerância à Lactose", www.ncbi.nlm.nih.gov, com prevalência superior a 90% entre indivíduos de ascendência do Leste Asiático. Essa realidade genética, aliada ao crescimento das dietas flexitarianas, está levando os fabricantes de alimentos a reformular produtos à base de laticínios com proteínas vegetais. De acordo com as mais recentes descobertas da Sociedade Vegana, cerca de 2 milhões de indivíduos na Grã-Bretanha em 2024, ou 3% da população, se identificam como veganos ou seguem uma dieta à base de plantas[2]A Sociedade Vegana, "Tendências nacionais destacam crescente mudança em direção a dietas à base de plantas", www.vegansociety.com. A proteína de arroz atrai esse grupo porque é inerentemente livre dos 8 principais alérgenos e carrega uma percepção de rótulo "limpo" em relação à soja, que enfrenta preocupações com transgênicos em determinados mercados. No entanto, o crescimento do segmento é moderado pela concorrência das proteínas de aveia, amêndoa e ervilha, que oferecem texturas mais cremosas em aplicações de leite e iogurte à base de plantas. Os fornecedores que investirem em modificação enzimática para melhorar a emulsificação e a capacidade de retenção de água capturarão uma parcela desproporcional dos portfólios de inovação em alternativas ao laticínio.

Vantagens de Custo Provenientes da Reciclagem de Fluxos de Arroz Quebrado

Os grãos de arroz quebrados durante o beneficiamento historicamente eram vendidos com um desconto de 20% a 30% em relação ao grão inteiro e eram utilizados na ração animal ou em farinha de baixa qualidade. A conversão desse subproduto em isolado proteico agrega valor significativo; uma tonelada de arroz quebrado que rende 70 quilogramas de isolado a 80% pode gerar múltiplos de receita superiores às vendas de grãos commoditizados. O relatório de Estimativas de Oferta e Demanda Agrícola Mundial do USDA de dezembro de 2024 projetou os estoques finais globais de arroz em 190 milhões de toneladas para 2025/26, um aumento de 1,5 milhão de toneladas em relação à previsão anterior, garantindo ampla disponibilidade de matéria-prima[3]USDA, "Perspectiva do Arroz: Janeiro de 2026", ers.usda.gov. As restrições intermitentes de exportação da Índia sobre o arroz não-basmati apertaram periodicamente o fornecimento, mas a Tailândia, o Vietnã e a China mantêm capacidade excedente. Os processadores nesses países estão investindo em linhas de extração alcalina e hidrólise enzimática para capturar margens do que anteriormente era um fluxo de resíduos, reduzindo efetivamente o preço mínimo da proteína de arroz e pressionando os fornecedores de ervilha e soja em aplicações sensíveis ao preço.

O Posicionamento de Rótulo Limpo Fortalece a Diferenciação de Marca

Uma pesquisa de consumidores de 2024 realizada pela Label Insight constatou que 73% dos entrevistados estão dispostos a pagar um prêmio por produtos com ingredientes reconhecíveis e minimamente processados. A proteína de arroz comercializada como "apenas arroz e água" ressoa com essa demanda, particularmente na América do Norte e na Europa Ocidental, onde o ceticismo em relação à prevalência de transgênicos na soja e ao sabor terroso da proteína de ervilha persiste. Marcas como NutriBiotic e The Green Labs enfatizam o fornecimento não transgênico, orgânico e a realização de testes de metais pesados por terceiros para reforçar a transparência. Esse posicionamento é mais eficaz em segmentos premium como shakes proteicos prontos para beber, fórmulas infantis à base de plantas e suplementos esportivos em pó, onde os consumidores examinam as listas de ingredientes e são menos sensíveis ao preço. No entanto, as alegações de rótulo limpo por si só não superam as deficiências funcionais; os fornecedores devem aliar transparência a melhorias de sabor e textura para converter o consumo experimental em compras repetidas.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~)% DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto custo de produção em comparação com proteína de ervilha e soja | -0.9% | Global, mais agudo em aplicações de alimentos e bebidas sensíveis ao custo | Longo prazo (≥ 4 anos) |

| Textura granulosa limita o uso em determinadas bebidas | -0.3% | Segmento de bebidas prontas para beber na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Solubilidade/funcionalidade limitada em matrizes ácidas | -0.4% | Aplicações globais de bebidas (pH < 4,5) | Médio prazo (2-4 anos) |

| Escrutínio da cadeia de fornecimento relacionado ao arsênio e rejeições de lotes | -0.6% | Fornecimento na Ásia-Pacífico, impacto regulatório na América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Produção em Comparação com Proteína de Ervilha e Soja

O grão de arroz contém de 7% a 9% de proteína em peso, em comparação com 35% a 45% na soja e 20% a 25% na ervilha amarela, o que significa que os processadores devem manusear de 4 a 6 vezes mais matéria-prima para produzir volumes equivalentes de isolado. Esse desequilíbrio de massa aumenta os custos de energia, água e enzimas nos processos de extração alcalina ou hidrólise enzimática. Embora o arroz quebrado seja negociado com desconto, a intensidade de capital dos equipamentos de separação de proteínas e a necessidade de purificação em múltiplos estágios para remover amido e fibras corroem a margem. O anúncio da Ingredion e da Lantmännen em novembro de 2024 sobre uma instalação de proteína de ervilha superior a EUR 100 milhões na Suécia, com previsão de comissionamento em 2027, ressalta como os concorrentes estão escalando a capacidade baseada em leguminosas para capturar fabricantes de alimentos sensíveis ao custo. Os fornecedores de proteína de arroz podem compensar parcialmente essa desvantagem instalando plantas de extração nas próprias usinas de beneficiamento de arroz para minimizar a logística e direcionando-se a aplicações premium — fórmulas infantis, nutrição esportiva, cosméticos — onde a hipoalergenicidade justifica um prêmio de preço que absorve os maiores custos de insumos.

Escrutínio da Cadeia de Fornecimento Relacionado ao Arsênio e Rejeições de Lotes

O arroz acumula naturalmente arsênio inorgânico proveniente do solo e da água de irrigação, particularmente em sistemas de cultivo alagado. O nível de ação de 100 partes por bilhão da FDA para cereais infantis à base de arroz e o limite de 100 ppb da União Europeia para arroz destinado a crianças pequenas levaram os compradores a exigir certificados de análise por lote. Os fornecedores que adquirem matéria-prima de regiões com alto teor de arsênio nas águas subterrâneas — partes de Bangladesh, Índia e sul da China — enfrentam taxas elevadas de rejeição e devem investir em pré-triagem ou migrar para geografias de menor risco, como Califórnia, Itália ou províncias específicas da Tailândia. A Axiom Foods mitiga esse risco por meio de contratos com produtores que utilizam irrigação aeróbica e da implementação de protocolos de lavagem proprietários que reduzem o carreamento de metais pesados para o isolado final. Processadores menores que carecem desses controles enfrentam compressão de margem decorrente de retrabalho, custos de descarte e danos à reputação caso o produto contaminado chegue ao varejo. Essa dinâmica está consolidando o segmento de nutrição infantil em torno de alguns fornecedores certificados, enquanto a proteína de arroz de qualidade commodity para ração animal ou uso industrial opera sob supervisão menos rigorosa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Forma: Formatos Hidrolisados Ganham Tração na Nutrição Clínica

Os isolados capturaram 49,30% da participação do mercado de proteína de arroz em 2025, impulsionados pelo sabor quase neutro e pela pureza proteica ≥80% exigida por bebidas esportivas e shakes à base de plantas. A proteína de arroz hidrolisada ocupa a posição de forma de crescimento mais rápido, expandindo-se a 5,62% ao ano graças a tamanhos de peptídeos que aumentam a solubilidade e aceleram a absorção gástrica. Os concentrados com 60% a 70% de proteína permanecem populares em linhas de panificação e snacks sensíveis ao custo, porém sua participação está diminuindo à medida que as marcas buscam alegações proteicas mais elevadas que os isolados proporcionam. A proteína de arroz texturizada, produzida por extrusão, é um nicho, mas tem sido adotada de forma constante em análogos de carne asiáticos. Fornecedores que empregam cascatas de múltiplas enzimas — como alcalase para clivagem primária e flavourzyme para redução de amargor — podem cobrar preços premium na nutrição geriátrica e clínica, e espera-se que essa capacidade sustente o tamanho do mercado de proteína de arroz para hidrolisados até 2031.

Os concentrados e formatos texturizados juntos representaram cerca de metade do volume de 2025, mas a pressão de custos da ervilha e da soja mantém seu crescimento contido. As variantes hidrolisadas atraem marcas de fórmulas infantis que buscam mínima alergenicidade, porém os maiores custos de processamento limitam o uso em categorias de baixo orçamento. O isolado Oryzatein 2.0 da Axiom Foods, lançado em janeiro de 2025, eleva o padrão de desempenho com um pó branco e sem partículas granulosas que permanece suspenso em bebidas transparentes. A trajetória de longo prazo dependerá da escalabilidade econômica da hidrólise e do mascaramento do amargor residual para manter a aceitação do consumidor.

Por Usuário Final: Suplementos Superam Alimentos e Bebidas Impulsionados pelo Veganismo

Alimentos e bebidas geraram 90,04% da receita de 2025, ressaltando seu papel central no mercado de proteína de arroz. Dentro desse guarda-chuva, a fortificação de panificação, os análogos de carne à base de plantas e os shakes prontos para beber dominam a demanda. No entanto, os suplementos estão se expandindo a um CAGR de 6,24%, o mais rápido entre os usuários finais, impulsionados por atletas veganos que valorizam dados clínicos que mostram biodisponibilidade da proteína de arroz equivalente à do soro de leite. As aplicações de cuidados pessoais detêm uma participação pequena, mas estão ganhando tração à medida que os peptídeos de arroz encontram uso como humectantes em soros para cuidados com a pele.

O canal de suplementos se divide em nutrição esportiva, onde evidências revisadas por pares sustentam alegações de desempenho, e nutrição geriátrica ou médica, que favorece hidrolisados para digestão rápida. A expertise em modulação de sabor da Glanbia agora auxilia os formuladores a suavizar notas de grão em shakes de chocolate ou baunilha, um passo fundamental para a adoção mainstream. O tamanho do mercado de proteína de arroz para cuidados pessoais permanece modesto, mas as perspectivas de crescimento melhoram à medida que as marcas buscam ativos de origem vegetal para linhas de beleza limpa. Os fornecedores devem equilibrar múltiplas SKUs — isolados para bebidas esportivas, concentrados para snacks e hidrolisados para formulações clínicas — para atender a alvos funcionais divergentes.

Análise Geográfica

A Ásia-Pacífico detinha 33,87% da receita global em 2025 e está projetada para registrar um CAGR de 5,45% até 2031, a maior taxa regional. A abundância de arroz quebrado, aliada à expansão do consumo de carne à base de plantas alinhada com as normas dietéticas budistas e hindus, sustenta o crescimento. Processadores chineses nas províncias de Hunan e Jiangxi convertem grãos de baixa qualidade em isolados de 80% para exportação. As ocasionais proibições de exportação de arroz não-basmati da Índia apertaram o fornecimento, porém a demanda doméstica está crescendo à medida que os consumidores urbanos buscam proteínas sem lactose. O Japão e a Coreia do Sul cobram preços premium por isolados orgânicos e com baixo teor de arsênio utilizados em fórmulas infantis e cosméticos. O USDA projeta amplo fornecimento de arroz até 2025, sustentando o mercado de proteína de arroz mesmo em meio a oscilações de política.

A América do Norte e a Europa juntas contribuíram com aproximadamente 45% do valor de 2025, impulsionadas pela nutrição esportiva e pelas fórmulas infantis à base de plantas. O limite de arsênio da FDA concentra a demanda nos Estados Unidos entre fornecedores certificados, elevando as barreiras de entrada. O cenário de proteínas na Europa está se diversificando à medida que a fábrica de favas da BENEO de EUR 50 milhões lançada em abril de 2025 e a próxima instalação de ervilha da Ingredion-Lantmännen intensificam a concorrência baseada em leguminosas. Os fornecedores de proteína de arroz, portanto, diferenciam-se pela hipoalergenicidade, e não pelo preço, para manter a participação.

A América do Sul e o Oriente Médio e África permanecem incipientes, mas promissores. A comunidade vegana do Brasil está se expandindo, e as iniciativas de segurança alimentar dos Emirados Árabes Unidos favorecem a produção local de proteínas vegetais. A infraestrutura de beneficiamento limitada e a conscientização do consumidor restringem os volumes imediatos, porém o crescente foco na saúde pode estimular a adoção após 2028. Em todas as regiões, os fornecedores que operam cadeias de fornecimento duplas — concentrados commoditizados para o processamento alimentar local e isolados certificados para exportação — podem se proteger contra a divergência regulatória e a sensibilidade ao preço.

Cenário Competitivo

O mercado de proteína de arroz apresenta concentração moderada, mas a liderança mudou. Axiom Foods Inc., ET Chem, Südzucker AG, The Scoular Company e Ingredion Incorporated agora figuram como os cinco principais players, controlando juntos uma capacidade estimada de isolado global entre 35% e 40%. Cada um aproveita a integração vertical, a extração enzimática proprietária ou contratos de longo prazo com marcas de fórmulas infantis e nutrição esportiva. A Axiom Foods mantém vantagem com garantias de arsênio abaixo de 50 ppb, enquanto a ET Chem e a Südzucker capitalizam sobre a segurança de matéria-prima europeia. A Scoular estende sua rede de manuseio de grãos nos EUA para a distribuição de proteínas vegetais, e a Ingredion investe em plataformas de múltiplas proteínas que permitem aos clientes misturar arroz com ervilha ou fava para funcionalidade personalizada.

Os concorrentes de segundo nível, incluindo Kerry Group, BENEO GmbH, Shafi Gluco Chem, Roquette Frères e Golden Grain, focam em sistemas de sabor, hidrolisados e formatos texturizados para conquistar nichos. Produtores chineses como Shaanxi Fuheng, Wuxi Jinnong e Rizsource perseguem contratos de concentrado commodity na Ásia-Pacífico, mas carecem dos conjuntos de testes de metais pesados exigidos pelos compradores de fórmulas infantis dos EUA e da UE. Os temas tecnológicos incluem processamento por deslocamento de pH para melhor solubilidade, cascatas enzimáticas que aumentam a digestibilidade e peptídeos de fermentação de precisão que contornam o risco de arsênio — área em que diversas startups apoiadas pelo braço de capital de risco da Südzucker estão ativas.

A conformidade regulatória funciona também como uma barreira competitiva. O limite de 100 ppb de arsênio da FDA para alimentos infantis obriga os fornecedores a certificar cada lote, um custo que pressiona as empresas menores. Os principais players também patenteiam métodos de extração que proporcionam sabor neutro e granulometria fina, consolidando a fidelidade de formulação junto a fabricantes de bebidas e barras energéticas. Apesar da consolidação incremental, o mercado de proteína de arroz permanece competitivo porque novas usinas regionais continuam a reaproveitar o arroz quebrado e nenhuma empresa isolada supera 15% de participação.

Líderes do Setor de Proteína de Arroz

-

Axiom Foods Inc.

-

ET Chem

-

Südzucker AG

-

The Scoular Company

-

Ingredion Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Axiom Foods lançou a proteína de arroz Oryzatein 2.0, um isolado sem partículas granulosas com teor de metais pesados abaixo de 50 ppb, destinado a marcas de fórmulas infantis e nutrição esportiva

- Maio de 2022: A BENEO, subsidiária da Südzucker, celebrou um acordo de compra para adquirir 100% da Meatless BV, produtora de ingredientes funcionais. A BENEO está ampliando sua oferta de produtos existente com a aquisição para oferecer uma gama ainda mais ampla de soluções texturizantes para alternativas à carne e ao peixe.

Escopo do Relatório Global do Mercado de Proteína de Arroz

Concentrados, Isolados, Texturizados/Hidrolisados são cobertos como segmentos por Forma. Alimentos e Bebidas, Cuidados Pessoais e Cosméticos, Suplementos são cobertos como segmentos por Usuário Final. África, Ásia-Pacífico, Europa, Oriente Médio, América do Norte, América do Sul são cobertos como segmentos por Região.| Concentrados |

| Isolados |

| Texturizados/Hidrolisados |

| Alimentos e Bebidas | Panificação |

| Bebidas | |

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Nutrição Geriátrica e Nutrição Médica |

| Nutrição Esportiva/de Desempenho |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Restante da América do Norte | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Espanha | |

| Países Baixos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Indonésia | |

| Coreia do Sul | |

| Tailândia | |

| Singapura | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Nigéria | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Forma | Concentrados | |

| Isolados | ||

| Texturizados/Hidrolisados | ||

| Por Usuário Final | Alimentos e Bebidas | Panificação |

| Bebidas | ||

| Produtos de Carne/Aves/Frutos do Mar e Produtos Alternativos à Carne | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Nutrição Geriátrica e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Restante da América do Norte | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Indonésia | ||

| Coreia do Sul | ||

| Tailândia | ||

| Singapura | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Nigéria | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

Definição de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais & Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que adquirem soro de leite líquido/seco para uso como agente de ligação, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuários Finais Enriquecidos com Proteína em relação ao Volume Total do Mercado de Usuários Finais.

- Teor Médio de Proteína - O teor médio de proteína é o conteúdo proteico médio presente por 100 g de produto fabricado por todas as empresas de usuários finais consideradas no escopo deste relatório.

- Volume do Mercado de Usuários Finais - O volume do mercado de usuários finais é o volume consolidado de todos os tipos e formas de produtos de usuários finais no país ou região.

| Palavra-chave | Definição |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| Aminoácido | É um composto orgânico que contém tanto grupos funcionais amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos nitrogenados importantes, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | British Retail Consortium (Consórcio Britânico de Varejo) |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, desenvolvida para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra (Black Soldier Fly) |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um líquido leitoso liberado por mamíferos que deram à luz recentemente, antes de iniciar a produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e apresenta um teor proteico que varia de 40% a 90% em peso. |

| Base seca de proteína | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por meio de calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nenhum conservante foi adicionado. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos que são imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Extrusão | É o processo de forçar ingredientes macios misturados através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrusado é então cortado em tamanhos específicos por lâminas. |

| Fava | Também conhecida como Faba, é outro termo para feijão amarelo partido. |

| FDA | Agência de Alimentos e Medicamentos dos EUA (Food and Drug Administration) |

| Floculação | É um processo no qual tipicamente um cereal (como milho, trigo ou arroz) é triturado em grits, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que possibilita a formação ou manutenção de uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação fora do lar | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora do domicílio. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Fortificação | É a adição deliberada de micronutrientes que não estão presentes naturalmente ou que foram perdidos durante o processamento, com o objetivo de melhorar o valor nutricional de um produto alimentício. |

| FSANZ | Normas Alimentares da Austrália e Nova Zelândia (Food Standards Australia New Zealand) |

| FSIS | Serviço de Inspeção e Segurança Alimentar (Food Safety and Inspection Service) |

| FSSAI | Autoridade de Segurança e Normas Alimentares da Índia (Food Safety and Standards Authority of India) |

| Agente gelificante | É um ingrediente que funciona como estabilizador e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gases de Efeito Estufa (Greenhouse Gas) |

| Glúten | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada. |

| Cânhamo | É uma classe botânica de cultivares de Cannabis sativa cultivadas especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em fragmentos menores. Seu processamento facilita e acelera a digestão. |

| Hipoalergênico | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida a partir do soro de leite. |

| Lactoferrina | É uma glicoproteína de ligação ao ferro presente no leite da maioria dos mamíferos. |

| Tremoço | São as sementes leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| Monogástrico | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir grandes quantidades de materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite (Milk protein concentrate) |

| MPI | Isolado de proteína do leite (Milk protein isolate) |

| MSPI | Isolado de proteína de soja metilada (Methylated soy protein isolate) |

| Micoproteína | A micoproteína é uma forma de proteína de célula única, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| Nutricosméticos | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica em que os ossos se tornam frágeis e quebradiços devido à perda de tecido ósseo, tipicamente como resultado de alterações hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos seres humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada com micoproteína como ingrediente, na qual a cultura fúngica é desidratada e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, sendo então ajustada em textura e prensada em diversas formas. |

| Pronto para Cozinhar (PPC) | Refere-se a produtos alimentícios que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário seguindo um processo indicado na embalagem. |

| Pronto para Comer (PPC) | Refere-se a um produto alimentício preparado ou cozinhado com antecedência, sem necessidade de cozimento ou preparação adicional antes do consumo. |

| RTD | Pronto para Beber (Ready-to-Drink) |

| RTS | Pronto para Servir (Ready-to-Serve) |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Linguiça/Salsicha | É um produto cárneo feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que normalmente é embutida em uma tripa. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Cápsula softgel | É uma cápsula à base de gelatina com conteúdo líquido. |

| SPC | Concentrado de proteína de soja (Soy protein concentrate) |

| SPI | Isolado de proteína de soja (Soy protein isolate) |

| Spirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentícios para ajudar a manter ou realçar sua textura original e suas características físicas e químicas. |

| Suplementação | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes na dieta, com o objetivo de corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar utilizado para controlar e alterar a sensação na boca e a textura de produtos alimentícios e bebidas. |

| Espessante | É um ingrediente utilizado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas demais propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada (Textured soy protein) |

| TVP | Proteína vegetal texturizada (Textured vegetable protein) |

| WPC | Concentrado de proteína do soro de leite (Whey protein concentrate) |

| WPI | Isolado de proteína do soro de leite (Whey protein isolate) |

Metodologia de Pesquisa

A Mordor Intelligence segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (setoriais e exógenas) relativas ao segmento de produto específico e ao país são selecionadas a partir de um conjunto de variáveis e fatores relevantes, com base em pesquisa documental e revisão de literatura, bem como em contribuições primárias de especialistas. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: Com o objetivo de desenvolver uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa fundamental, todos os números de mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizados, Bases de Dados e Plataformas de Assinatura