Tamanho e Participação do Mercado de OTT TV e Vídeo do México

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

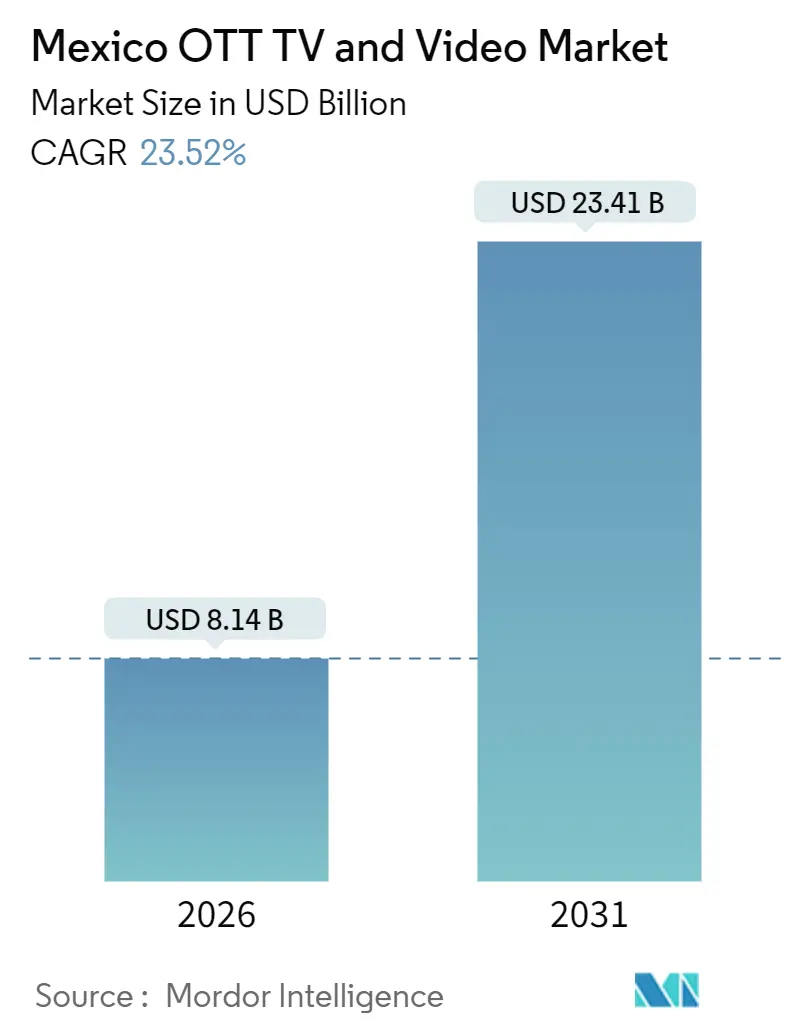

| Tamanho do Mercado (2026) | 8.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.41 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 23.52% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de OTT TV e Vídeo do México por Mordor Intelligence

O tamanho do mercado de OTT TV e Vídeo do México situou-se em USD 8,14 bilhões em 2026 e prevê-se que alcance USD 23,41 bilhões em 2031, registando um robusto CAGR de 23,52% ao longo do período. Mudanças estruturais nos hábitos de visualização mexicanos, o agrupamento de serviços de streaming por operadoras de telecomunicações e um compromisso de conteúdo de USD 1 bilhão por parte da Netflix estão a acelerar coletivamente a adoção. A rápida expansão de redes de fibra ótica em corredores de alta densidade, uma mudança nacional em direção a modelos híbridos com suporte de anúncios e uma intensificação da produção local de conteúdos originais em língua espanhola aprofundam o envolvimento e aumentam o tempo de visualização por espectador. Entretanto, meios de pagamento alternativos como o OXXO Pay e o SPEI expandem a base acessível para além do limiar de penetração de 40% de cartões de crédito, reduzindo a fricção para os pagadores de primeira vez. A análise avançada de audiências eleva a eficiência das campanhas programáticas, fornecendo aos anunciantes sinais mais sólidos de retorno sobre o investimento e incentivando orçamentos mais elevados. Simultaneamente, a pirataria e a volatilidade macroeconómica moderam a rentabilidade no curto prazo, levando as plataformas a equilibrar os preços com o poder de compra das famílias.

Principais Conclusões do Relatório

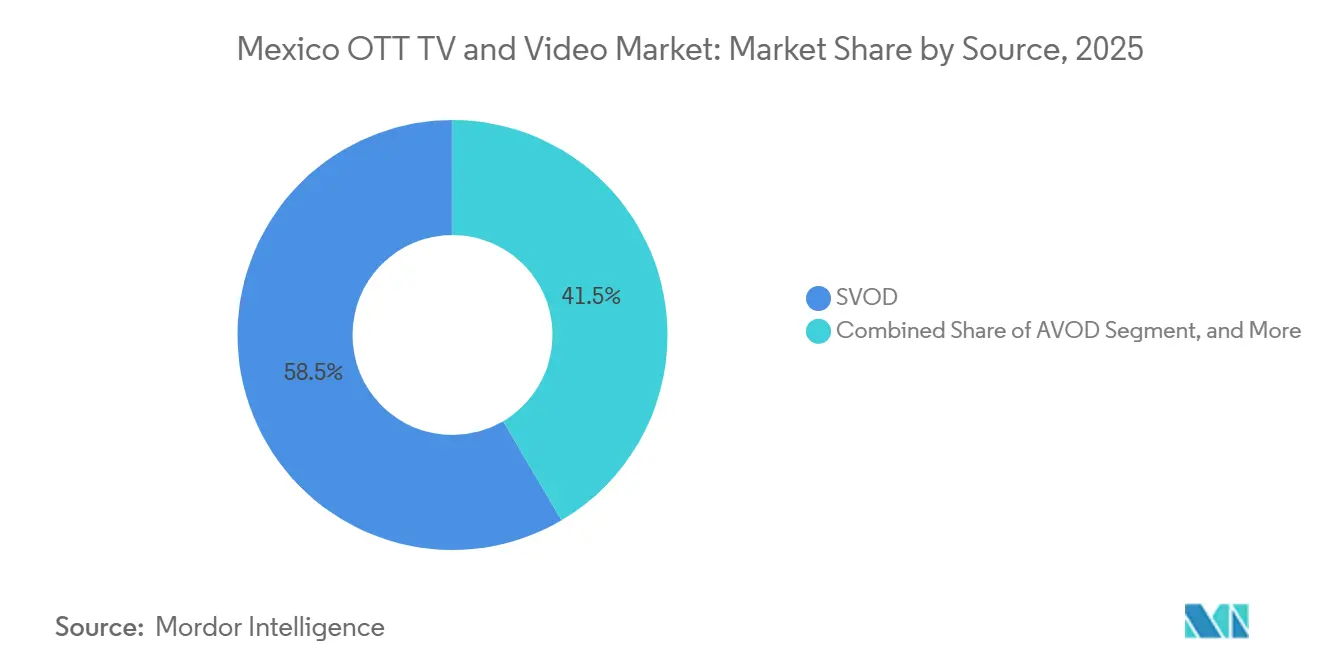

- Por fonte, o vídeo sob demanda por assinatura liderou com 58,47% de participação na receita em 2025; o vídeo sob demanda com suporte de anúncios está projetado para avançar a um CAGR de 24,79% até 2031.

- Por tipo de dispositivo, as smart TVs comandaram 46,31% de participação na receita em 2025, enquanto os smartphones estão definidos para crescer a um CAGR de 24,11% até 2031.

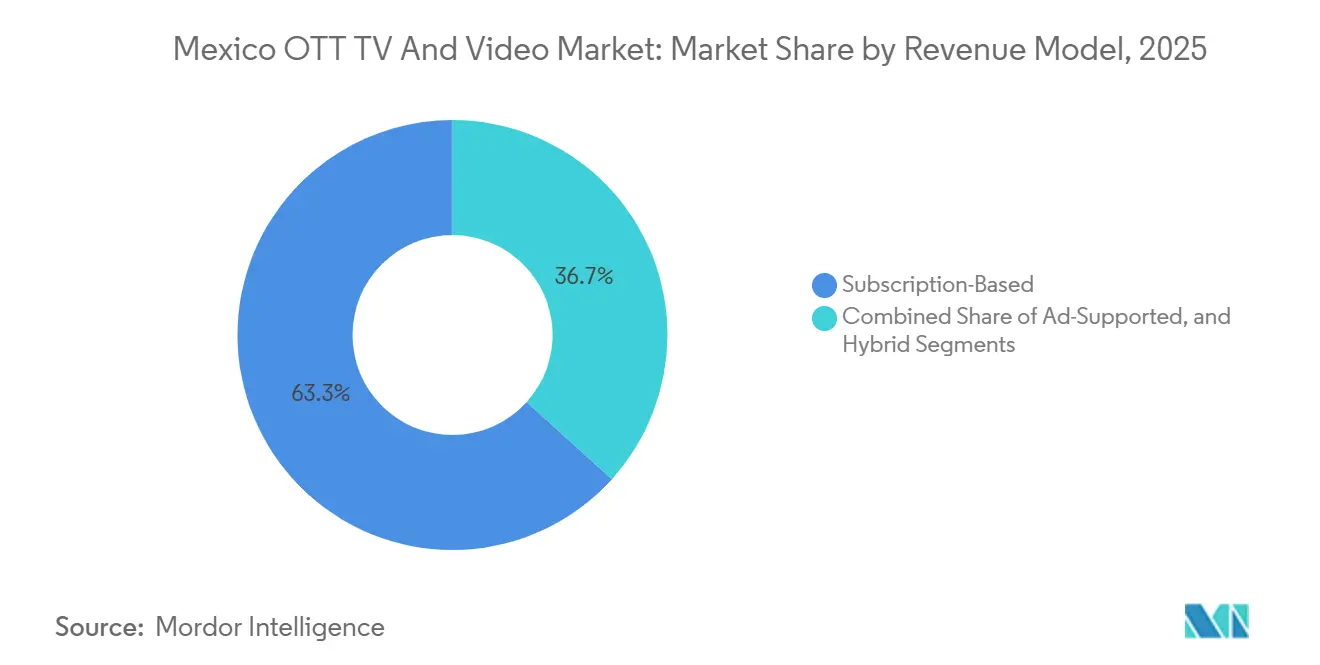

- Por modelo de receita, os serviços baseados em assinatura responderam por 63,29% do tamanho do mercado de OTT TV e Vídeo do México em 2025, enquanto as ofertas híbridas estão no caminho para uma expansão com CAGR de 23,98%.

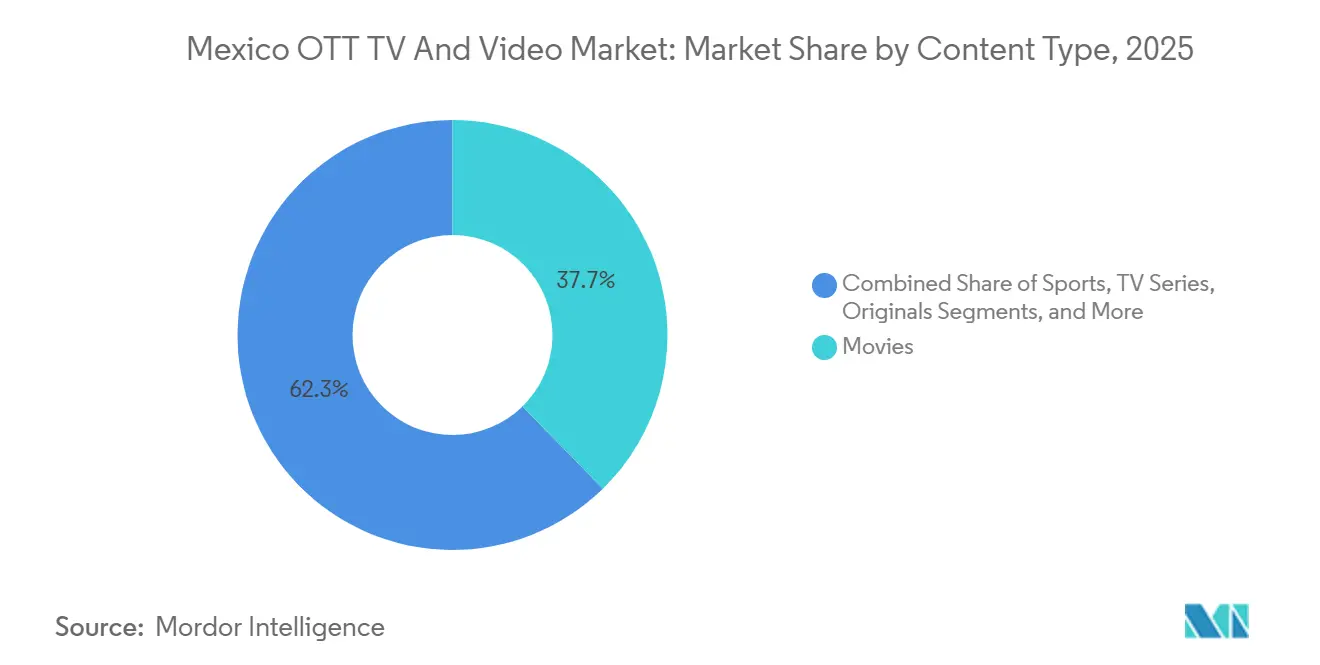

- Por tipo de conteúdo, os filmes detinham 37,67% do valor em 2025, e os conteúdos originais estão previstos para crescer a um CAGR de 24,78% até 2031.

- Por grupo de idade do usuário final, os millennials geraram 41,22% dos gastos em 2025, mas a Geração Z apresenta o momentum mais rápido com uma perspetiva de CAGR de 25,03%.

- Por geografia, o México Central capturou 48,18% da receita em 2025; o Norte do México está projetado para registar o maior crescimento a um CAGR de 25,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de OTT TV e Vídeo do México

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Penetração de Smart TVs e Banda Larga Ubíqua | +4.20% | Nacional, com concentração em centros urbanos do México Central | Médio prazo (2-4 anos) |

| Crescente Investimento em Conteúdo Original em Língua Espanhola | +5.10% | Nacional, com centros de produção na Cidade do México e Guadalajara | Longo prazo (≥ 4 anos) |

| Adoção Crescente de Modelos Híbridos AVOD-SVOD | +3.80% | Nacional, acelerando no Norte do México | Curto prazo (≤ 2 anos) |

| Expansão de Planos de Baixo Custo com Foco em Dispositivos Móveis | +4.50% | Nacional, com maior adoção em áreas rurais e de menor renda | Médio prazo (2-4 anos) |

| Agrupamento de Assinaturas OTT por Operadoras de Telecomunicações | +3.90% | Nacional, liderado pelas redes Telmex, Totalplay, Megacable | Curto prazo (≤ 2 anos) |

| Análise Avançada de Audiências a Impulsionar Anúncios Direcionados | +2.70% | Nacional, com adoção antecipada em inventário programático de CTV | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Penetração de Smart TVs e Banda Larga Ubíqua

A posse de smart TVs ultrapassou o limiar de 46% até 2025, enquanto as linhas de banda larga fixa atingiram 27,9 milhões, sustentadas por rápidas implantações de fibra ótica que elevam as velocidades médias de download acima de 50 Mbps.[1]Instituto Federal de Telecomunicaciones, "Estadísticas del Sector de Telecomunicaciones," ift.org.mx As operadoras com redes mais rápidas e estáveis podem cobrar tarifas premium de parceiros de streaming e manter a rotatividade baixa ao garantir reprodução 4K sem interrupções. No entanto, apenas 800.000 residentes rurais têm acesso consistente ao streaming, revelando uma divisão digital. A sensibilidade ao preço permanece aguda: um smartphone básico ainda equivale a quase três quartos da renda mensal em Chiapas, forçando as plataformas a oferecer transmissões com taxa de bits adaptativa e planos económicos.

Crescente Investimento em Conteúdo Original em Língua Espanhola

O compromisso de USD 1 bilhão da Netflix ao longo de quatro anos, anunciado em 2025, acelera uma tendência que já vê o México gerar um quarto de todos os programas em língua espanhola no mundo.[2]Daniel Rook, "Netflix says to spend USD 1 billion producing content in Mexico," Grand Junction Sentinel, gjsentinel.com As produções locais obtêm agora cerca de metade da sua receita ao longo da vida a partir de direitos de streaming, derrubando a dependência das bilheteiras. A Amazon Prime Video fortaleceu o ecossistema de produção ao instalar o primeiro estúdio de produção virtual com ecrã LED da América Latina nos Estúdios Churubusco, reduzindo os custos de localização e possibilitando visuais complexos. O alinhamento governamental é visível no acordo do Ministério das Relações Exteriores de 2025 que permite às embaixadas mexicanas exibir títulos domésticos no exterior, reforçando a diplomacia cultural.

Adoção Crescente de Modelos Híbridos AVOD-SVOD

O modelo freemium da ViX demonstra o teto para o alcance com suporte de anúncios, registando mais de 50 milhões de utilizadores mensais em todo o mundo em meados de 2024 e convertendo um décimo em assinantes pagantes. O Disney Plus seguiu-se com um plano de anúncios a MXN 149 (USD 8,51) em junho de 2025, espelhando o preço do HBO Max. As taxas de adesão mais baixas ressoam num país onde menos de 40% dos adultos possuem cartões de crédito e o dinheiro em espécie ainda domina as transações de baixo valor. As plataformas que combinam dados de visualização de primeira parte com compras programáticas garantem CPMs premium, amortecendo a erosão de assinaturas.[3]Secretaría de Relaciones Exteriores, "Foreign Ministry-Netflix Collaboration Agreement," gob.mx

Expansão de Planos de Baixo Custo com Foco em Dispositivos Móveis

A penetração de smartphones está projetada para atingir pelo menos 85% até 2030. As velocidades médias de dados móveis aumentaram quase 39% em termos homólogos para 45,2 Mbps em 2024, permitindo streaming em HD durante o percurso casa-trabalho. A ViX, o Disney Plus e a TelevisaUnivision exploram esta vaga de mobilidade através de pacotes distribuídos via vouchers OXXO e carteiras Mercado Libre, captando utilizadores fora do sistema bancário tradicional. Codecs de compressão, opções de download para visualização offline e passes diários tornam-se funcionalidades críticas em províncias com limitações de largura de banda.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa Penetração de Cartões de Crédito a Limitar Conversões Pagas | -2.80% | Nacional, mais agudo nos estados do sul e rurais | Médio prazo (2-4 anos) |

| Pirataria e Dispositivos de Streaming Ilegais | -3.10% | Nacional, com maior incidência nos estados fronteiriços | Longo prazo (≥ 4 anos) |

| Elevados Custos de Licenciamento de Conteúdo Local | -1.60% | Nacional, concentrado nos centros de produção | Médio prazo (2-4 anos) |

| Volatilidade Macroeconómica a Impactar o Rendimento Disponível | -2.30% | Nacional, com maior sensibilidade nos segmentos de menor renda | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Baixa Penetração de Cartões de Crédito a Limitar Conversões Pagas

Apenas 58% dos mexicanos possuíam uma conta financeira formal em 2025, e a posse de cartões de crédito fica ainda mais atrasada, obrigando as plataformas a integrar opções baseadas em vouchers ou transferências em tempo real.[4]Banco Mundial, "Inclusão Financeira no México," worldbank.org O atrito adicional eleva os custos de aquisição de clientes e desacelera o crescimento da receita recorrente. O controlo da partilha de palavras-passe pela Netflix em 2024 amplificou a sensibilidade ao preço, levando a uma maior rotatividade entre os partilhadores de contas de múltiplos domicílios. Os planos freemium e com anúncios funcionam como redes de segurança, mas o processamento de dinheiro em espécie e transferências bancárias envolve comissões elevadas e complexidade de reconciliação.

Pirataria e Dispositivos de Streaming Ilegais

O México ficou em segundo lugar a nível mundial em incidentes de gravação ilícita em cinema no Relatório Especial 301 do USTR de 2024. Set-top boxes pré-carregadas e adaptadores de streaming modificados proliferam nos mercados ao ar livre, prejudicando os serviços legítimos. As plataformas reagem com marca d'água forense e autenticação de dispositivos, mas os controlos agressivos arriscam alienar viajantes legítimos e famílias com múltiplos dispositivos. A reforma do setor das telecomunicações de 2025 criou novos reguladores, mas deixou questões sobre as prioridades de execução, criando incerteza para as iniciativas de longo prazo contra a pirataria.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte: Os Modelos de Assinatura Ancoram a Receita, os Planos com Suporte de Anúncios Aceleram

O vídeo sob demanda por assinatura detinha 58,47% da participação na receita em 2025 no mercado de OTT TV e Vídeo do México. Os formatos híbridos com suporte de anúncios, contudo, estão a avançar para um CAGR de 24,79% até 2031, à medida que os espectadores procuram preços flexíveis e os anunciantes perseguem um alcance incremental. A ViX prova que os planos gratuitos podem monetizar em escala, enquanto o plano de anúncios do Disney Plus valida um futuro de duplo fluxo. Os aluguéis transacionais e os downloads atendem aos cinéfilos à procura de estreias de nicho, mas a pirataria desenfreada e os planos de assinatura com catálogos extensos retiram-lhes a margem de crescimento. As plataformas que integram controlos transparentes de segurança de marca tranquilizam os anunciantes e ajudam a limitar o tráfego inválido, um ponto de dor conhecido na arena da televisão conectada.

Uma segunda dinâmica é regulatória: a proibição de 2025 de publicidade de governos estrangeiros em meios digitais remove uma fatia de receita pequena, mas estável, para os canais de notícias globais, empurrando-os para modelos de patrocínio diversificados. Embora esta mudança de política introduza turbulência no curto prazo, o impacto a longo prazo no mercado de OTT TV e Vídeo do México deverá ser reduzido, uma vez que as marcas de consumo domésticas continuam a ser compradores muito ativos.

Por Tipo de Dispositivo: As Smart TVs Dominam as Horas de Visualização, os Smartphones Expandem o Alcance

As smart TVs contribuem com 46,31% das receitas de 2025 e continuam a ser o elemento central para a co-visualização noturna e eventos ao vivo. A Roku continua a enviar a maioria dos streaming sticks, mas os fabricantes de televisores incorporam sistemas operativos nativos que conduzem os consumidores diretamente para os ecrãs de início com marca própria, elevando o nível de visibilidade nas lojas de aplicações. A participação do mercado de OTT TV e Vídeo do México associada aos smartphones irá acelerar com um CAGR de 24,11%, refletindo uma nação onde quase todos os utilizadores de internet possuem um smartphone. Tablets, laptops, consolas e set-top boxes tradicionais servem contextos especializados, como quartos de crianças ou salas de jogos, mas cada um enfrenta riscos de canibalização à medida que a funcionalidade multiecrã melhora.

A diferenciação depende de funcionalidades sensíveis ao contexto: ajuste automático de taxa de bits em redes móveis congestionadas, tokens de retoma rápida sincronizados entre ecrãs e suporte a 4K Dolby Vision para sessões na sala de estar. Operadoras como a Totalplay, com velocidades médias de download de 53,9 Mbps, fornecem a infraestrutura de largura de banda que permite às famílias fazer streaming simultaneamente em múltiplos dispositivos sem interrupções.

Por Modelo de Receita: A Dominância das Assinaturas Enfrenta a Disrupção Híbrida

Os planos centrados em assinaturas ainda entregaram 63,29% do valor de 2025, mas as estratégias híbridas estão a perturbar o status quo. A estrutura de três níveis da ViX atrai um funil amplo: utilizadores gratuitos, assinantes do plano com anúncios e famílias premium sem anúncios. O Disney Plus espelhou a abordagem, fixando o seu plano com anúncios em MXN 149 (USD 8,51) por mês para atrair famílias conscientes dos custos. O tamanho do mercado de OTT TV e Vídeo do México atribuível às arquiteturas de receita híbridas está projetado para expandir rapidamente à medida que os anunciantes exigem um alcance de audiência que a televisão linear já não consegue garantir. No entanto, as elevadas taxas de fraude em televisão conectada no México forçam as plataformas a investir em tecnologia de verificação antes que os compradores de anúncios aceitem CPMs mais elevados.

Os participantes exclusivamente por assinatura ainda detêm alavancagem onde franquias de grande destaque ou direitos desportivos exclusivos criam valor imprescindível. No entanto, mesmo eles veem cada vez mais a publicidade como uma proteção contra choques macro e flutuações cambiais que comprimem o rendimento disponível.

Por Grupo de Idade do Usuário Final: Os Millennials Ancoram os Gastos, a Geração Z Impulsiona o Crescimento Móvel

Os millennials geraram 41,22% da receita de 2025, pois estão no pico de rendimentos e com hábitos de assinatura enraizados. A Geração Z, no entanto, é a que cresce mais rapidamente, prevendo-se um CAGR de 25,03% até 2031, à medida que o comportamento centrado em dispositivos móveis se alinha com formatos mais curtos e de fácil consumo. Os seniores e os baby boomers continuam ligados aos canais lineares, mas estão lentamente a experimentar o streaming através de pacotes de ISP.

A estratégia de conteúdo deve, portanto, equilibrar dramas seriados e séries de crime real para os millennials com colaborações de influenciadores em formato curto para os espectadores mais jovens. A ViX e o Disney Plus aproveitam o apelo transgeracional ao combinar futebol ao vivo com animação e grandes produções de Hollywood.

Por Tipo de Conteúdo: Os Filmes Lideram a Participação, os Conteúdos Originais Diferenciam

Os filmes comandaram 37,67% dos gastos de 2025, impulsionados por títulos de estreia de estúdios e sucessos perenes de catálogo. Os conteúdos originais, beneficiando do acordo de USD 1 bilhão ao longo de quatro anos da Netflix e do estúdio com ecrã LED de volume da Amazon, estão previstos para crescer a um CAGR de 24,78%, à medida que as plataformas perseguem catálogos proprietários para reduzir as despesas de licenciamento. As séries de longa duração reforçam o envolvimento em maratona e a retenção, enquanto os desportos ao vivo como a Liga MX e a UEFA Champions League criam uma visualização marcada sustentada por conversas sociais em dual-screen. O vídeo gerado por utilizadores, exemplificado pelo YouTube, já detém uma participação de dois dígitos do total de minutos de televisão, esbatendo as linhas entre as economias profissional e criativa.

Os valores económicos são substanciais: uma única grande produção como Pedro Páramo injetou USD 18 milhões nas cadeias de fornecimento locais em 2025, ilustrando o efeito multiplicador do conteúdo original sobre o emprego e os setores auxiliares. As plataformas que cofinanciam a infraestrutura de produção ganham poder de negociação, garantindo acesso prioritário a talentos e pipelines de propriedade intelectual.

Análise Geográfica

O México Central gerou 48,18% das receitas de 2025 no mercado de OTT TV e Vídeo do México, sustentado pela densa cobertura de fibra ótica, rendimentos disponíveis mais elevados e melhor disponibilidade de cartões de pagamento. O papel da Cidade do México como centro de produção também atrai os gastos em conteúdos originais. No entanto, a saturação aumenta a intensidade competitiva; todas as plataformas globais e regionais competem pela posição nos pacotes de telecomunicações.

O Norte do México está previsto para registar um CAGR impressionante de 25,32% até 2031. Os corredores industriais e o comércio transfronteiriço elevam os rendimentos, enquanto as menores taxas de pirataria e as famílias bilíngues incentivam o consumo de conteúdos em dois idiomas. O aumento do investimento da Megacable, MXN 5,1 bilhões (USD 291 milhões) no primeiro semestre de 2024, reflete uma aposta estratégica no potencial de crescimento desta região.

Os territórios do Sul e rurais apresentam um quadro contrastante. Apenas 800.000 residentes rurais possuem ligações adequadas para visualização de OTT. Os preços dos smartphones podem consumir mais de metade de um salário mensal, e a banda larga fixa permanece irregular. No entanto, a banda larga móvel com 58% de penetração funciona como uma rampa de acesso. Os pacotes que integram vouchers OXXO Pay ou carteiras Mercado Libre acomodam a cultura de pagamento em dinheiro prevalente nestas áreas, alargando o alcance do mercado de OTT TV e Vídeo do México.

Panorama Competitivo

A concorrência é moderada, com a Netflix, o Disney Plus, a Amazon Prime Video e o HBO Max a partilharem o mercado com a especialista em língua espanhola ViX e a Claro Video apoiada por operadoras de telecomunicações. A Netflix ainda domina os catálogos premium de SVOD, mas o modelo híbrido da ViX e os direitos exclusivos de futebol tornam-na a que mais rápido sobe. As operadoras de telecomunicações como a Totalplay e a Telmex aproveitam os pacotes de banda larga para aumentar a fidelização; a Totalplay faturou apenas MXN 8,5 milhões (USD 0,49 milhões) em comissões diretas de OTT no primeiro trimestre de 2025, sinalizando que os pacotes são mais uma questão de controlo de rotatividade do que de lucro imediato.

O streaming de desporto é o próximo campo de batalha. A aquisição da Caliente TV pela Fox em junho de 2025 sinaliza novas propostas para fragmentos da Liga MX, enquanto a TelevisaUnivision detém os direitos dos Jogos Olímpicos até 2032. As plataformas de vídeo gerado por utilizadores como o YouTube capturam minutos de visualização significativos, mas ainda ficam atrás na receita média por utilizador. Os players de nicho emergentes, desde a Mubi focada em cinema de arte até à curadora de cinema doméstico FilminLatino, acrescentam textura, mas têm escala limitada.

As alavancas estratégicas que definirão a liderança incluem análise de dados de primeira parte, investimentos anti-pirataria, produções locais cofinanciadas e integrações de pagamento inovadoras que compensam a baixa penetração bancária. As plataformas que dominam esta matriz podem capturar uma participação desproporcional do mercado de OTT TV e Vídeo do México.

Líderes da Indústria de OTT TV e Vídeo do México

Netflix, Inc.

Amazon.com, Inc.

América Móvil, S.A.B. de C.V.

Televisa, S. de R.L. de C.V.

Telefónica, S.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Agosto de 2025: O Grupo Televisa finalizou a integração da Izzi e da Sky, desbloqueando sinergias de custos reservadas para uma futura aquisição da participação da ATandT na Sky.

- Agosto de 2025: A CBS Sports associou-se à TelevisaUnivision para transmitir partidas da Liga MX em inglês nos Estados Unidos, alargando o horizonte de monetização dos direitos de futebol mexicano.

- Junho de 2025: A Fox adquiriu a Caliente TV para alargar a sua presença em desportos ao vivo e preparar propostas para futuros leilões de direitos.

- Junho de 2025: A TelevisaUnivision e a Disney Entertainment estabeleceram um acordo de distribuição que agrupa o Disney Plus com o ViX para os consumidores mexicanos.

Âmbito do Relatório do Mercado de OTT TV e Vídeo do México

O Relatório do Mercado de OTT TV e Vídeo do México é Segmentado por Fonte (SVOD, TVOD, Aluguel, Download para Possuir, AVOD), Tipo de Dispositivo (Smart TV, Smartphone, Tablet, PC/Laptop, Console de Jogos, Set-Top Box), Modelo de Receita (Baseado em Assinatura, Com Suporte de Anúncios, Híbrido), Tipo de Conteúdo (Filmes, Séries de TV, Desportos, Conteúdo Gerado pelo Utilizador, Conteúdos Originais), Grupo de Idade do Usuário Final (Geração Z, Millennials, Geração X, Baby Boomers, Seniores) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| SVOD |

| TVOD |

| Aluguel |

| Download para Possuir (DTO) |

| AVOD |

| Smart TV |

| Smartphone |

| Tablet |

| PC/Laptop |

| Console de Jogos |

| Set-Top Box |

| Baseado em Assinatura |

| Com Suporte de Anúncios |

| Híbrido |

| Geração Z (Até 25 anos) |

| Millennials (26-41 anos) |

| Geração X (42-57 anos) |

| Baby Boomers (58-76 anos) |

| Seniores (Acima de 77 anos) |

| Filmes |

| Séries de TV |

| Desportos |

| Conteúdo Gerado pelo Utilizador |

| Conteúdos Originais |

| Por Fonte | SVOD |

| TVOD | |

| Aluguel | |

| Download para Possuir (DTO) | |

| AVOD | |

| Por Tipo de Dispositivo | Smart TV |

| Smartphone | |

| Tablet | |

| PC/Laptop | |

| Console de Jogos | |

| Set-Top Box | |

| Por Modelo de Receita | Baseado em Assinatura |

| Com Suporte de Anúncios | |

| Híbrido | |

| Por Grupo de Idade do Usuário Final | Geração Z (Até 25 anos) |

| Millennials (26-41 anos) | |

| Geração X (42-57 anos) | |

| Baby Boomers (58-76 anos) | |

| Seniores (Acima de 77 anos) | |

| Por Tipo de Conteúdo | Filmes |

| Séries de TV | |

| Desportos | |

| Conteúdo Gerado pelo Utilizador | |

| Conteúdos Originais |

Principais Questões Respondidas no Relatório

Qual é o tamanho da oportunidade de OTT TV e Vídeo do México hoje?

Gerou USD 8,14 bilhões em 2026 e está projetado para atingir USD 23,41 bilhões até 2031 a um CAGR de 23,52%.

Qual modelo de receita está a expandir-se mais rapidamente no espaço de streaming do México?

Os planos híbridos que combinam planos com suporte de anúncios e planos de assinatura estão num caminho de CAGR de 23,98% até 2031.

Por que o Norte do México é visto como o próximo hotspot de crescimento do streaming?

A expansão de redes de fibra ótica ao longo dos corredores industriais, rendimentos disponíveis mais elevados e menor exposição à pirataria estão a impulsionar um CAGR de 25,32%.

Como é que as plataformas estão a superar a baixa penetração de cartões de crédito?

Integram sistemas de vouchers como o OXXO Pay, transferências SPEI em tempo real e carteiras digitais para capturar famílias que dependem de dinheiro em espécie.

Qual a estratégia de conteúdo que melhor diferencia os serviços para os espectadores locais?

O investimento intensivo em conteúdos originais em língua espanhola — a Netflix comprometeu sozinha USD 1 bilhão ao longo de quatro anos — ajuda a garantir audiências fiéis e a reduzir os custos de licenciamento.

Qual grupo de idade está a impulsionar o maior aumento nas horas de streaming em dispositivos móveis?

A Geração Z, com uma previsão de expansão dos gastos a um CAGR de 25,03%, faz streaming principalmente em smartphones e prefere vídeos em formato curto e liderados por criadores de conteúdo.

Página atualizada pela última vez em: