Tamanho e Participação do Mercado de Acomodação Estudantil na Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

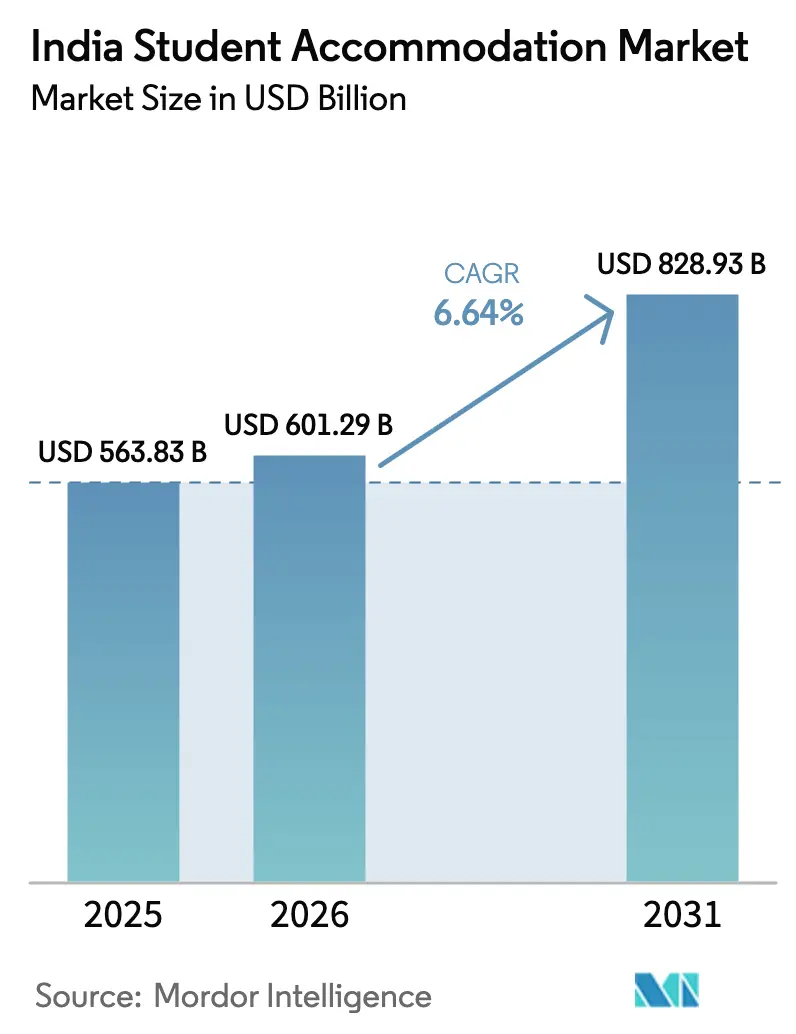

| Tamanho do mercado no ano base (2025) | 563.83 Bilhões de dólares |

| Tamanho do Mercado (2026) | 601.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 828.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

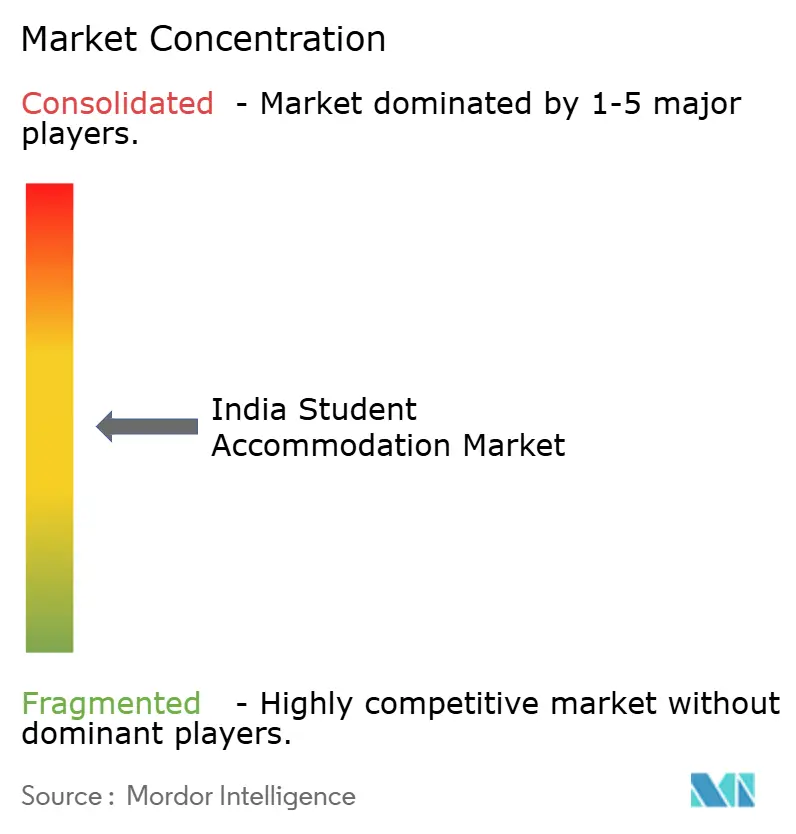

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Acomodação Estudantil na Índia por Mordor Intelligence

O tamanho do Mercado de Acomodação Estudantil na Índia foi avaliado em USD 563,83 bilhões em 2025 e estima-se que cresça de USD 601,29 bilhões em 2026 para atingir USD 828,93 bilhões até 2031, a uma CAGR de 6,64% durante o período de previsão (2026-2031). O robusto crescimento das matrículas, os incentivos políticos direcionados e a disposição dos pais em pagar por habitação gerida profissionalmente sustentam a expansão da demanda. As zonas metropolitanas de Nível I detêm a maior participação, enquanto os corredores de Nível II registram o crescimento mais acelerado à medida que novas vias expressas e implantações de campi ampliam a base endereçável. Os operadores de imóveis desenvolvidos para fins específicos estão consolidando ativos para elevar a qualidade dos serviços, e a adoção de tecnologia — do controle de acesso inteligente à manutenção preditiva — está otimizando as operações e aprimorando a experiência dos estudantes. A certificação de construção sustentável está se tornando um diferencial competitivo no mercado de acomodação estudantil indiano à medida que a conscientização ambiental cresce entre universidades e moradores.

Principais Conclusões do Relatório

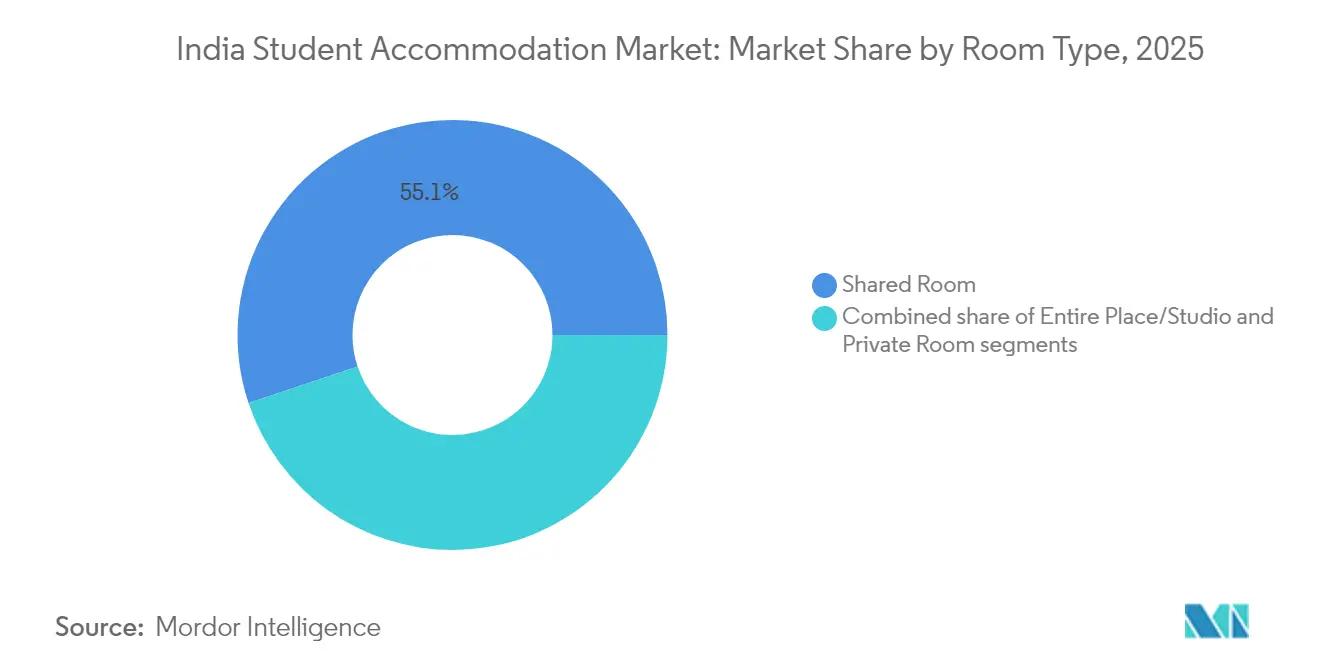

- Por tipo de quarto, as configurações compartilhadas lideraram com 55,12% de participação na receita em 2025, enquanto os estúdios devem expandir a uma CAGR de 8,96% até 2031.

- Por tipo de instituição, as universidades responderam por 66,12% do tamanho do mercado de acomodação estudantil na Índia em 2025; os provedores alternativos de ensino registram uma CAGR de 7,8% até 2031.

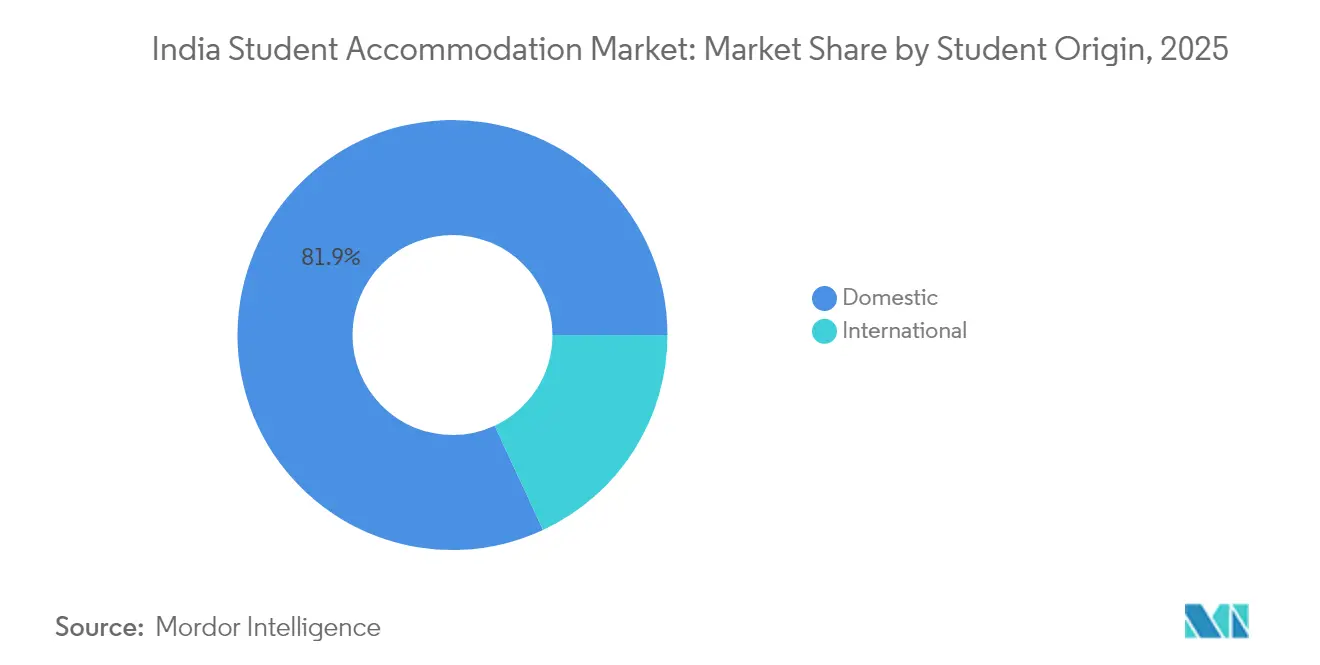

- Por origem do estudante, os ocupantes nacionais detiveram 81,92% de participação no tamanho do mercado de acomodação estudantil na Índia em 2025, enquanto os residentes internacionais avançam a uma CAGR de 10,05% até 2031.

- Por nível de cidade, os centros de Nível I detinham 54,93% da participação no mercado de acomodação estudantil na Índia em 2025; os centros de Nível II devem registrar uma CAGR de 8,95% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Acomodação Estudantil na Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento acentuado nas matrículas de estudantes nacionais e estrangeiros | +1.8% | Nacional, concentrado em cidades de Nível I e II | Médio prazo (2-4 anos) |

| Expansão de campi de ensino superior | +1.2% | Nacional, com ênfase em polos educacionais emergentes | Longo prazo (≥ 4 anos) |

| Mudança dos pais em direção à acomodação estudantil com fins específicos gerida profissionalmente | +0.9% | Cidades de Nível I inicialmente, expandindo-se para o Nível II | Médio prazo (2-4 anos) |

| Impulso governamental por meio da Lei Modelo de Locação de 2021 | +0.7% | Implementação nacional com variações em nível estadual | Curto prazo (≤ 2 anos) |

| Cursos em coorte de Tecnologia Educacional impulsionando a demanda por estadias curtas | +0.5% | Centros urbanos com infraestrutura digital | Curto prazo (≤ 2 anos) |

| Concentração de estágios em corredores de Tecnologia de Informação de Nível II | +0.4% | Cidades de Nível II, particularmente Pune, Jaipur e Indore | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento Acentuado nas Matrículas Nacionais e de Estudantes Estrangeiros

As matrículas aumentaram para 43,3 milhões em 2025, e a meta de 50% de Taxa Bruta de Matrícula até 2035 poderá acrescentar mais 25 milhões de alunos. O mercado de acomodação estudantil indiano enfrenta, portanto, uma demanda de referência estruturalmente mais elevada. Os desembolsos federais no valor de USD 603,35 milhões (INR 50.077,95 crore) no orçamento de 2025-26 financiam novas vagas nos IITs e faculdades de medicina, criando pressão imediata sobre a oferta habitacional local. Os clusters de Nível I e os emergentes de Nível II atraem a maior parte do incremento de matrículas porque 70% das principais instituições estão localizadas nessas regiões, intensificando a concorrência por vagas de qualidade. O dividendo demográfico da Índia — com 600 milhões de cidadãos com menos de 25 anos — garante a persistência da demanda, enquanto as crescentes aspirações rurais ampliam o pool de estudantes migrantes além das metrópoles tradicionais. Coletivamente, esses fatores consolidam uma trajetória de volume plurianual para o mercado de acomodação estudantil indiano[1]Ministério da Educação, "Levantamento Nacional sobre Ensino Superior 2024-25," Ministério da Educação, education.gov.in.

Expansão de Campi de Ensino Superior

As dotações orçamentais aumentaram para USD 68,52 milhões para os NITs e USD 201,10 milhões para as Universidades Centrais em 2025, acelerando projetos de raiz e de renovação. Apenas o IIT Madras inaugurou um alojamento de 1.200 camas a um custo de USD 17,68 milhões, com certificação GRIHA de 4 Estrelas. Tais adições de dormitórios em larga escala estimulam a acomodação privada adjacente, visto que as vagas nos campi raramente são suficientes. As universidades privadas seguem o mesmo caminho; a REVA University, por exemplo, oferece atualmente espaço para mais de 3.000 residentes em blocos segregados por género. O desenvolvimento de campi irradia para cidades de Nível II e III, onde o terreno é mais barato e a conectividade está a melhorar, alargando a pegada geográfica do mercado de acomodação estudantil indiano. Os novos centros de competências e institutos de Inteligência Artificial, avaliados em USD 6,02 milhões cada, intensificam as necessidades de acomodação para coortes modulares de curta duração[2]Nirmala Sitharaman, "Discurso do Orçamento 2025-26," Ministério das Finanças, indiabudget.gov.in.

Mudança dos Pais em Direção à Acomodação Estudantil com Fins Específicos Gerida Profissionalmente

Os agregados familiares com duplo rendimento e as expectativas reforçadas em matéria de segurança levam os pais a privilegiar residências de marca e geridas profissionalmente em detrimento de estadias informais em casa de particulares. Os operadores geridos respondem com vigilância 24 horas por dia, 7 dias por semana, entrada biométrica, planos de refeições e salas de estudo académico, construindo confiança através de plataformas digitais transparentes que apresentam avaliações e certificados de conformidade. O mercado de acomodação estudantil na Índia regista uma adesão premium especialmente forte entre as estudantes do sexo feminino, cujas famílias valorizam instalações seguras e vedadas. Operadores como Stanza Living e Your-Space reportam taxas de ocupação superiores a 93% em 2025 nas metrópoles, demonstrando a disposição para pagar um prémio tarifário de 15-20% por serviços padronizados. À medida que as famílias nucleares proliferam e as tendências migratórias persistem, espera-se que a proposta de acomodação estudantil com fins específicos gerida profissionalmente se aprofunde, reforçando um crescimento acima da tendência no mercado de acomodação estudantil indiano.

Impulso Governamental por meio da Lei Modelo de Locação de 2021

A implementação da Lei Modelo de Locação harmoniza os contratos de arrendamento e limita os depósitos de segurança, reduzindo os litígios e facilitando a entrada institucional. Os tribunais de arrendamento simplificam os processos de despejo e recuperação, mitigando a incerteza jurídica que anteriormente desincentivava os grandes investidores. Os estados de adoção precoce, como Maharashtra e Karnataka, publicaram projetos de regulamentação, impulsionando os investimentos em curso de fundos de capital privado especializados em habitação para arrendamento. Para os operadores activos em várias cidades, a uniformidade jurídica reduz os custos de conformidade e acelera a integração de imóveis. A curto prazo, prevê-se que esta modernização regulatória contribua com um incremento de 0,7 pontos percentuais para a CAGR do mercado de acomodação estudantil na Índia[3]Agência de Imprensa Governamental, "Estado de Implementação da Lei Modelo de Locação de 2021," Agência de Imprensa Governamental, pib.gov.in.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Elevado investimento de capital e longos ciclos de retorno | -1.1% | Nacional, particularmente agudo nas cidades de Nível I | Longo prazo (≥ 4 anos) |

| Obstáculos de zoneamento e aprovação de desenvolvimento | -0.8% | Centros urbanos com estruturas regulatórias complexas | Médio prazo (2-4 anos) |

| Preconceito cultural contra a migração feminina | -0.6% | Regiões rurais e semiurbanas, particularmente no Norte e Centro da Índia | Médio prazo (2-4 anos) |

| Aprendizagem híbrida e remota a reduzir a demanda | -0.4% | Nacional, concentrado em educação tecnológica e de gestão | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Investimento de Capital e Longos Ciclos de Retorno

Os preços dos terrenos nos principais locais de Nível I absorvem até metade do orçamento de um projeto de acomodação estudantil com fins específicos, e os custos de construção situam-se em média entre INR 2.500 e 4.000 por pé quadrado (USD 28,39 - 45,42) para qualidade de escala média, prolongando o horizonte de equilíbrio para 7 a 10 anos. O financiamento por dívida é escasso porque a maioria dos credores encarar o setor como imobiliário comercial convencional, aplicando prémios de risco mais elevados. O setor de acomodação estudantil na Índia está, por isso, a inclinar-se para empreendimentos conjuntos com proprietários de terrenos, acordos de gestão com ativos reduzidos e, mais recentemente, estruturas piloto de REIT destinadas a reciclar capital. Estas estratégias de mitigação compensam parcialmente, mas não eliminam, a intensidade financeira que restringe o mercado de acomodação estudantil na Índia a longo prazo.

Obstáculos de Zoneamento e Aprovação de Desenvolvimento

A obtenção de aprovações de múltiplas agências envolvendo municípios, corpos de bombeiros e reguladores ambientais tipicamente inflaciona os prazos dos projetos em 18 a 24 meses nas principais cidades. Os limites do Índice de Área de Construção reduzem ainda mais a viabilidade dos projetos em lotes condicionados. A governança fragmentada em metrópoles como Delhi e Mumbai obriga os promotores a navegar por jurisdições sobrepostas, elevando os custos indiretos e a incerteza. O mercado de acomodação estudantil na Índia assiste, assim, a atrasos na oferta, particularmente nas proximidades dos principais campi, onde a procura é inelástica. Embora as propostas de licenciamento único constem da agenda política, a implementação continua a ser irregular, mantendo este obstáculo ao longo do médio prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Quarto: Os Estúdios Impulsionam o Crescimento do Segmento Premium

Os quartos compartilhados mantiveram 55,12% da participação no mercado de acomodação estudantil na Índia em 2025, evidenciando a sensibilidade ao preço do amplo coorte de estudantes da classe média. Os aluguéis mensais típicos de INR 8.000-15.000 (USD 96-181) nos corredores de Nível II posicionam as configurações partilhadas como a opção mais económica. Neste segmento mainstream, a vida em comunidade fomenta redes de pares e divide os custos de serviços, alinhando-se bem com os estilos de vida universitários. O segmento regista também uma crescente adoção tecnológica, como pedidos de manutenção através de aplicações, ilustrando como a comodidade digital pode coexistir com modelos de baixo custo.

Os estúdios, por sua vez, registam a CAGR mais rápida de 8,96%, à medida que os rendimentos disponíveis mais elevados e as preferências de privacidade florescem entre as famílias urbanas abastadas. Os pais preocupados com a segurança que apoiam as filhas a estudar em metrópoles distantes gravitam em torno deste formato, apesar do seu prémio de aluguer de 20-30%. As funcionalidades incluem agora fechaduras inteligentes habilitadas para Internet das Coisas, iluminação controlada por voz e Wi-Fi de alta velocidade integrado, aumentando o valor percebido em relação ao parque convencional de quartos em casas de família. A torre H1 de 47 andares em Hyderabad, prevista para 2026, exemplifica o segmento aspiracional com andares exclusivos para mulheres e espaços de trabalho a partir de casa. À medida que as ofertas de luxo se multiplicam, o subsegmento de estúdios está preparado para capturar uma fatia maior do mercado de acomodação estudantil indiano durante o horizonte de previsão.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Por Tipo de Instituição: A Educação Alternativa Acelera

As universidades tradicionais controlavam 66,12% do tamanho do mercado de acomodação estudantil na Índia em 2025, graças a um ecossistema de 1.113 instituições e mais de 42.000 faculdades distribuídas pelo país. A maioria das cidades universitárias opera micro-mercados de arrendamento consolidados de alojamentos, quartos em casas de família e apartamentos privados. As universidades públicas subsidiadas atraem estudantes socialmente diversificados, reforçando a demanda de referência independentemente dos ciclos macroeconômicos. Para colmatar a falta de vagas nos campi, os operadores privados concentram propriedades a distância a pé, tirando partido de calendários de admissão previsíveis e ciclos de ocupação vinculados ao semestre.

Os fornecedores alternativos de ensino, centros de explicações, bootcamps de Tecnologia Educacional e programas de certificação estão, contudo, a crescer mais rapidamente a uma CAGR de 7,8%. O polo de preparação para exames de Kota sustenta uma ocupação ao longo de todo o ano, enquanto os micro-cursos orientados para a tecnologia em Bengaluru criam lotes rotativos que exigem estadias de três a seis meses. Os clusters de formação profissional financiados pelo governo e os centros de excelência em Inteligência Artificial acrescentam fluxos de demanda modulares fora do calendário académico tradicional. Estes padrões diversificam o mix de receitas e alargam a utilização em época de pico para operadores suficientemente ágeis para adaptar as durações dos contratos de arrendamento. Consequentemente, o mercado de acomodação estudantil na Índia está a alargar-se para além dos modelos centrados em diplomas em direção a soluções habitacionais flexíveis e agnósticas em relação ao programa.

Por Origem do Estudante: O Segmento Internacional Revela Potencial

Os migrantes nacionais ainda ocupam 81,92% das vagas em 2025, espelhando a consolidada mobilidade educacional interestadual e o robusto apoio de bolsas de estudo de INR 2.160 crore (USD 26,04 milhões) para 2025. A melhoria das ligações ferroviárias e rodoviárias encurta o tempo de deslocamento, tornando a relocalização para polos académicos mais viável para estudantes rurais. Os operadores aproveitam o marketing em língua vernácula e planos de refeições culturalmente específicos para aprofundar o envolvimento com este segmento de alto volume.

Os estudantes internacionais, a crescer a uma CAGR de 10,05%, refletem a emergência da Índia como um destino de estudos regional acessível, apesar dos fluxos de saída de 1,33 milhões de estudantes indianos. As vagas em medicina e engenharia atraem candidatos do Sul da Ásia e de África, que apreciam o ensino em língua inglesa e a acreditação de padrão global. A campanha federal "Study in India" oferece reduções de propinas, enquanto os futuros campi de universidades estrangeiras em solo indiano estão preparados para internacionalizar o mix de talentos. A entrada em 2024 da Vita Student, de origem britânica, assinala a confiança na demanda por acomodação estudantil com fins específicos de estilo global e premium. Embora partindo de uma base mais baixa, o coorte de estudantes estrangeiros poderá significativamente aumentar a ocupação e elevar a Receita por Apartamento Disponível no mercado de acomodação estudantil na Índia.

Nota: As participações individuais de todos os segmentos estão disponíveis mediante a compra do relatório

Análise Geográfica

As metrópoles de Nível I contribuíram com 54,93% para a receita do mercado de acomodação estudantil na Índia em 2025, lideradas por Delhi, Mumbai, Bengaluru e Hyderabad, onde os IITs, os IIMs e as grandes universidades privadas se concentram. As redes de transporte maduras e as perspetivas de emprego criam uma dupla atração: os estudantes matriculam-se localmente e frequentemente permanecem para estágios. Os proprietários de ativos nestes corredores podem cobrar um prémio de aluguer de 25-30% em relação às cidades de Nível II, aumentando os perfis de retorno. No entanto, os preços crescentes dos terrenos e as camadas regulatórias limitam a nova oferta, intensificando a concorrência por parcelas localizadas centralmente.

Prevê-se que as cidades de Nível II — Pune, Jaipur, Ahmedabad, Chandigarh, Lucknow e Indore — cresçam a uma CAGR de 8,95%, superando as médias nacionais. Os projetos acelerados de autoestradas e as subvenções para cidades inteligentes aumentam as pontuações de habitabilidade, encorajando as universidades privadas a estabelecer campi satélite. Os mercados imobiliários aqui registaram uma valorização de preços de até 65% em 2024, mas permanecem atrativos em comparação com o Nível I, permitindo empreendimentos de acomodação estudantil com fins específicos em novas construções com rentabilidade. Os operadores adotam a construção modular para reduzir os prazos de construção, alinhando a entrega com os rápidos aumentos de matrículas.

As cidades de Nível III, como Mysuru, Kota, Dehradun e Manipal, especializam-se em educação de nicho — formação para exames, medicina ou engenharia — e exibem uma sazonalidade distinta. Os custos mais baixos dos terrenos e as administrações locais de apoio facilitam a expansão dos campi, mas a demanda é altamente localizada. Os promotores mitigam a volatilidade agrupando vários ativos de pequenas cidades em carteiras regionais, obtendo sinergias operacionais. Embora individualmente modestos, o potencial agregado do Nível III contribui com uma camada de diversificação estabilizadora para o mercado de acomodação estudantil na Índia.

Panorama Competitivo

O mercado de acomodação estudantil na Índia acolhe uma combinação de senhorios tradicionais de quartos em casas de família, startups de co-habitação habilitadas por tecnologia e operadores institucionais de acomodação estudantil com fins específicos. As seis principais marcas — Stanza Living, Your-Space, Good Host Spaces, Colive, Tribe Stays e Zolo — detêm coletivamente pouco menos de 30% da capacidade registada, indicando uma fragmentação moderada. Os gestores de ativos estão a passar de contratos puramente operacionais para participações parciais ou totais na propriedade, de modo a garantir a padronização do projeto e a consistência da marca.

O momentum de fusões e aquisições está a aumentar; a Good Host Spaces adquiriu a divisão de estudantes da Zolostays por USD 12,99 milhões em 2024, sublinhando a busca por escala. Os influxos de capital privado têm como alvo ativos de alta ocupação nos cinturões de engenharia de Nível I, enquanto os investidores estratégicos preferem plataformas multicidade com pilhas tecnológicas comprovadas. Os sistemas de Tecnologia de Propriedade que cobrem manutenção preditiva, preços baseados em Inteligência Artificial e aplicações de envolvimento com residentes são agora diferenciadores de referência.

A sustentabilidade é o campo de batalha emergente. Os operadores obtêm classificações LEED ou GRIHA para se alinharem com os mandatos de ESG institucionais e atrair inquilinos da Geração Z com consciência ecológica. O pipeline indiano planeado pela Vita Student, de origem britânica, importa as melhores práticas globais em amenidades de bem-estar, potencialmente elevando os padrões de serviço para os subsegmentos premium. Em conjunto, a intensidade competitiva está a aumentar, mas os operadores incumbentes com vantagem de ser o primeiro a mover-se retêm uma vantagem de localização no mercado de acomodação estudantil na Índia.

Líderes do Setor de Acomodação Estudantil na Índia

Stanza Living

Zolo Stays

Your-Space

NestAway

Colive

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O regime central disponibilizou INR 5.000 crore (USD 60,24 milhões) aos estados para a construção de alojamentos para mulheres trabalhadoras, alargando o pool de habitação especializada.

- Fevereiro de 2025: O Orçamento da União destinou INR 50.077,95 crore (USD 603,35 milhões) ao ensino superior, incluindo a expansão de capacidade em cinco IITs e um novo bloco de alojamento no IIT Patna.

- Fevereiro de 2025: O governo anunciou 10.000 vagas adicionais em faculdades de medicina para 2025, no âmbito de um plano quinquenal que acrescenta 75.000 vagas em todo o país.

- Julho de 2024: A TPMS estabeleceu uma parceria com a University Living e a Yugo para inquirir as preferências de alojamento de estudantes internacionais em todo o subcontinente indiano.

Âmbito do Relatório do Mercado de Acomodação Estudantil na Índia

A acomodação estudantil é um tipo de residência utilizada pelos estudantes no ambiente universitário. É o local onde os estudantes fazem as suas refeições, estudam e passam noites a preparar-se para os exames, sendo também o local onde permanecerão após a conclusão dos estudos.

O mercado de acomodação estudantil na Índia é segmentado por tipo de serviço (Wi-Fi, lavandaria, utilitários, máquinas de lavar louça, estacionamento) e por tipo (quartos em casas de família, acomodação estudantil com fins específicos, apartamento-estúdio, habitação em alojamentos no campus, habitação em alojamentos fora do campus).

O relatório oferece tamanhos de mercado e previsões para o mercado de acomodação estudantil indiano em USD para todos os segmentos acima mencionados.

| Espaço Inteiro/Estúdio |

| Quarto Privativo |

| Quarto Compartilhado |

| Universidades |

| Outros (Institutos de Explicações, Impulsionados por Tecnologia Educacional, Polos de Preparação para Testes, etc.) |

| Nacional |

| Internacional |

| Cidades de Nível I (Delhi, Mumbai, Bengaluru, Hyderabad, Chennai e Kolkata) |

| Cidades de Nível II (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar e Visakhapatnam) |

| Nível III e Cidades Universitárias (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh e Amritsar) |

| Por Tipo de Quarto | Espaço Inteiro/Estúdio |

| Quarto Privativo | |

| Quarto Compartilhado | |

| Por Tipo de Instituição | Universidades |

| Outros (Institutos de Explicações, Impulsionados por Tecnologia Educacional, Polos de Preparação para Testes, etc.) | |

| Por Estudante | Nacional |

| Internacional | |

| Por Geografia | Cidades de Nível I (Delhi, Mumbai, Bengaluru, Hyderabad, Chennai e Kolkata) |

| Cidades de Nível II (Pune, Ahmedabad, Jaipur, Chandigarh, Lucknow, Indore, Coimbatore, Kochi, Surat, Nagpur, Bhubaneswar e Visakhapatnam) | |

| Nível III e Cidades Universitárias (Mysuru, Madurai, Patna, Raipur, Dehradun, Guwahati, Jodhpur, Kanpur, Varanasi, Mangalore, Udaipur, Trichy, Ranchi, Kota, Manipal, Pilani, Aligarh e Amritsar) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de acomodação estudantil na Índia em 2026?

Está avaliado em USD 601,29 bilhões e projeta-se que atinja USD 828,93 bilhões até 2031.

Qual é a CAGR prevista para a habitação estudantil organizada até 2031?

Espera-se que o mercado global de acomodação estudantil na Índia cresça a uma CAGR de 6,64% durante 2026-2031.

Qual nível de cidade está a expandir-se mais rapidamente em termos de novas vagas?

Os corredores de Nível II, como Pune, Jaipur e Lucknow, registam uma CAGR de 8,95%, superando as metrópoles de Nível I.

Qual formato de quarto está a ganhar tração entre os compradores premium?

As unidades de estúdio e espaço inteiro são o subsegmento de crescimento mais rápido, com uma CAGR de 8,96%, devido ao aumento dos rendimentos disponíveis.

Página atualizada pela última vez em: